TEAM PENGEMBANGAN AM & PRAK 2017 / 2018 1

BAB 1

HPP KONVENSIONAL

Harga pokok produksi adalah biaya-biaya yang dikumpulkan untuk periode tertentu yang dihitung dengan cara menjumlahkan seluruh unsur-unsur biaya produksi. Sedangkan harga pokok produksi per satuan produk yang dihasilkan dalam periode tersebut, dapat dihitung dengan cara membagi total biaya produksi dengan jumlah unit yang dihasilkan dalam periode yang bersangkutan. Unsur- unsur harga pokok produksi yaitu : Biaya Bahan Baku, Biaya Tenaga Kerja langsung dan Biaya Overhead Pabrik.

Terdapat dua pendekatan dalam metode penentuan Harga Pokok Produksi yaitu : 1. FULL COSTING

Full costing merupakan metode penentuan harga pokok produksi yang memperhitungkan semua unsur biaya produksi ke dalam harga pokok produksi, yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik, baik yang bersifat variabel maupun tetap. Dengan demikian harga pokok produksi menurut metode full costing terdiri dari unsur biaya berikut ini :

Biaya bahan baku Rp XXX Biaya tenaga kerja langsung Rp XXX Biaya overhead pabrik variabel Rp XXX Biaya overhead pabrik tetap Rp XXX + Harga Pokok Produksi Rp XXX

TEAM PENGEMBANGAN AM & PRAK 2017 / 2018 2 2. VARIABEL COSTING

Variabel costing merupakan metode penentuan kos produksi yang hanya memperhitungkan biaya produksi yang bersifat variabel ke dalam kos produksi, yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik variabel. Dengan demikian harga pokok produksi menurut metode Variabel costing terdiri dari unsur biaya produksi berikut ini :

Biaya bahan baku Rp XXX Biaya tenaga kerja langsung Rp XXX Biaya overhead pabrik variabel Rp XXX + Harga pokok produksi Rp XXX

TEAM PENGEMBANGAN AM & PRAK 2017 / 2018 3 CONTOH KASUS

PENENTUAN HPP KONVENSIONAL

PT. MAJU JAYA adalah sebuah perusahaan yang bergerak dibidang pengolahan bahan baku menjadi produk siap dijual. Berikut adalah data-data biaya produksi perusahaan yang dikumpulkan pada akhir periode 2017.

1. Biaya Produksi

Biaya bahan baku (raw material) Rp 8.000 /unit Biaya tenaga kerja langsung (direct labor cost) Rp 4.000 /unit Total biaya overhead pabrik (BOP) Rp 400.000.000 /th (Variabel 70%, Tetap 30%)

Total biaya administrasi dan umum Rp 60.000.000 /th (Variabel 40%, Tetap 60%)

Total biaya pemasaran Rp 55.000.000/th (Variabel 80%, Tetap 20%)

2. Harga jual produk jadi sebesar Rp55.000/unit 3. Data penjualan dan produksi

TEAM PENGEMBANGAN AM & PRAK 2017 / 2018 4 JAWABAN CONTOH KASUS :

1. Biaya Produksi per Unit

BOP Tetap/unit = 30% x Rp 400.000.000 = Rp 1.500 / unit 80.000

BOP Variabel / unit = 70% x Rp 400.000.000 = Rp 3.500 / unit 80.000

BIAYA PRODUKSI / UNIT

METODE FULL COSTING

METODE VARIABEL

COSTING

BBB 8000 8000

BTKL 4000 4000

BOP VARIABEL 3500 3500

BOP TETAP 1500 -

TOTAL BIAYA

TEAM PENGEMBANGAN AM & PRAK 2017 / 2018 6

Biaya produksi Rp 1.240.000.000 +

BTUD Rp. 1.348.500.000

Persediaan akhir (15.000 x Rp 15.500) (Rp. 232.500.000)

HPP Rp 1.116.000.000

Biaya Adm & Umum Variabel (40% x 60.000.000) Rp 24.000.000 Biaya Pemasaran Variabel (80% x 55.000.000) Rp. 44.000.000 +

Total Biaya Variabel (Rp 1.184.000.000)

Laba Kontribusi Rp 2.666.000.000

TEAM PENGEMBANGAN AM & PRAK 2017 / 2018 7 KASUS

PENENTUAN HPP KONVENSIONAL

PT. MAKMUR adalah sebuah perusahaan yang bergerak dibidang pengolahan bahan baku menjadi produk siap dijual. Berikut adalah data-data biaya produksi perusahaan yang dikumpulkan pada akhir periode 2017.

1. Biaya Produksi

Biaya bahan baku (raw material) Rp 6.000 /unit Biaya tenaga kerja langsung (direct labor cost) Rp 4.000 /unit Total biaya overhead pabrik (BOP) Rp 300.000.000 /th (Variabel 60%, Tetap 40%)

Total biaya administrasi dan umum Rp 60.000.000 /th (Variabel 40%, Tetap 60%)

Total biaya pemasaran Rp 50.000.000/th (Variabel 60%, Tetap 40%)

2. Harga jual produk jadi sebesar Rp 50.000/unit 3. Data penjualan dan produksi

TEAM PENGEMBANGAN AM & PRAK 2017 / 2018 8 VISUAL BASIC :

FORM 1

TEAM PENGEMBANGAN AM & PRAK 2017 / 2018 9 FORM 3

TEAM PENGEMBANGAN AM & PRAK 2017 / 2018 12 BAB II

PENENTUAN HPP DENGAN METODE ACTIVITY BASED COSTING

Metode ABC (Activity Based Costing ) merupakan alternatif lain terhadap metode pembiayaan tradisional atas biaya overhead. Konsep ini muncul karena dianggap metode tradisional tidak tepat dalam mengalokasikan biaya overhead ke produksi hanya dengan mengandalkan dasar bahan langsung, upah langsung ataupun unit produksi saja.

Activity Based Costing system adalah pendekatan penentuan biaya produk yang membebankan biaya ke produk atau jasa berdasarkan konsumsi sumber daya oleh akivitas. (Rudianto 2013:160)

Tujuan Activity Based Costing adalah untuk mengalokasikan biaya ke transaksi dari aktivitas yang dilaksanakan dalam suatu organisasi, dan kemudian mengalokasikan biaya tersebut secara tepat ke produk sesuai dengan pemakaian aktivitas setiap produk.

Dalam merancang ABC sistem, aktivitas untuk membuat dan menjual produk digolongkan dalam 4 kelompok, yaitu :

1. Facility sustaining activity cost. Biaya yang berkaitan dengan mempertahankan kapasitas yang dimiliki perusahaan. Misalnya, biaya depresiasi, biaya asuransi.

2. Product sustaining activity cost. Biaya yang berkitan dengan aktivitas penelitian dan pengembangan produk dan biaya untuk mempertahankan produk untuk tetap dapat dipasarkan. Misalnya biaya pengujian produk, biaya desain prduk.

3. Bacth activity cost. Biaya yang berkitan dengan jumlah bacth produk yang diproduksi. Misalnya biaya setup mesin.

4. Unit level activity cost. Biaya yang berkaitan dengan besar kecilnya jumlah unit produk yang dihasilkan. Misalnya, biaya bahan baku, biaya tenaga kerja.

Kelebihan dari ABC :

1. Dapat mengatasi diversitas volume dan produk sehingga pelaporan biaya produknya lebih akurat.

2. Mengidentifikasi biaya overhead dengan kegiatan yang menimbulkan biaya tersebut. 3. Dapat mengurangi biaya perusahaan dengan mengidentifikasi aktivitas yang tidak

bernilai tambah.

TEAM PENGEMBANGAN AM & PRAK 2017 / 2018 13 Kelemahan dari ABC ( Caster dan Usry (2005: 513)):

Mengharuskan manajer melakukan perubahan radikal dalam cara berfikir mereka mengenai biaya. Cara yang paling berguna untuk memahami logika ABC (Activity Based Costing system) adalah dengan mengakui bahwa ABC (Activity Based Costing system) memperlakukan semua biaya sebagai biaya variable karena ABC (Activity Based Costing system) dirancang sebagai alat pembuat keputusan strategis dalam jangka panjang.

ABC (Activity Based Costing system) tidak menunjukkan biaya yang akan dapat dihindari dengan menghentikan suatu produk. ABC (Activity Based Costing system) berusaha untuk menunjuk sumber daya dalam jangka panjang dari setiap produk namun tidak memprediksi berapa banyak pengeluaran yang akan dipengaruhi oleh keputusan tertentu.

TEAM PENGEMBANGAN AM & PRAK 2017 / 2018 14 CONTOH KASUS

PENENTUAN HPP DENGAN METODE ACTIVITY BASED COSTING

PT. PAKAIAN memproduksi empat jenis produk yaitu : KAOS, CELANA, ROK, KEMEJA dan dengan data sebagai berikut:

Keterangan KAOS CELANA ROK KEMEJA Total

Unit Keluaran 350 unit 250 unit 200 unit 500 unit 1.300 unit Biaya Material

(Material Cost) Rp250.000 Rp200.000 Rp150.000 Rp300.000 Rp900.000 Jam Inspeksi

Biaya tenaga kerja Rp600 / jam

Biaya Overhead Pabrik

• Biaya inspeksi pabrik (Factory inspection expense) Rp50.000

• Biaya Listrik Rp70.000

• Biaya perawatan mesin (machine maintenance cost) Rp100.000

• Biaya Persiapan produksi (product preparation cost) Rp100.000 + Rp320.000 Hitunglah harga pokok per unit :

a. Menggunakan metode konvensional dengan memakai tarif overhead jam tenaga kerja! b. Menggunakan ABC dengan pemacu biaya sebagai berikut :

Biaya Inspeksi pabrik dialokasikan berdasarkan jam inspeksi

Biaya Listrik dialokasikan berdsarkan kilowatt jam

Biaya perawatan mesin dialokasikan berdasarkan jam mesin

TEAM PENGEMBANGAN AM & PRAK 2017 / 2018 15 JAWABAN CONTOH KASUS

A. Metode konvensional :

Tarif BOP : 320.000 / 1.600 JTK = Rp200/Jam Mesin

Keterangan KAOS CELANA ROK KEMEJA

Biaya Material Rp 250.000 Rp 200.000 Rp 150.000 Rp 300.000 BTKL Rp 36.000 Rp 45.000 Rp 60.000 Rp 39.000 Biaya perawatan mesin Rp100.000 / Rp 1.600 Jam = Rp 62,5/ Jam Mesin Biaya Persiapan produksi Rp100.000 / Rp 210 = Rp 476,2/ Putaran

TEAM PENGEMBANGAN AM & PRAK 2017 / 2018 16

(Material Cost) Rp250.000 Rp300.000 Rp550.000 Rp400.000 Rp1.500.000 Jam Inspeksi

Biaya tenaga kerja Rp800 / jam

Biaya Overhead Pabrik

• Biaya inspeksi pabrik (Factory inspection expense) Rp60.000

• Biaya Listrik Rp70.000

• Biaya perawatan mesin (machine maintenance cost) Rp120.000

• Biaya Persiapan produksi (product preparation cost) Rp100.000 + Rp350.000 Hitunglah harga pokok per unit :

a. Menggunakan metode konvensional dengan memakai tarif overhead jam tenaga kerja! b. Menggunakan ABC dengan pemacu biaya sebagai berikut :

Biaya Inspeksi pabrik dialokasikan berdasarkan jam inspeksi

Biaya Listrik dialokasikan berdsarkan kilowatt jam

Biaya perawatan mesin dialokasikan berdasarkan jam mesin

TEAM PENGEMBANGAN AM & PRAK 2017 / 2018 17 VISUAL BASIC :

FORM 1

TEAM PENGEMBANGAN AM & PRAK 2017 / 2018 18 FORM 3

TEAM PENGEMBANGAN AM & PRAK 2017 / 2018 19 FORM 2

TEAM PENGEMBANGAN AM & PRAK 2017 / 2018 20 BAB III

ESTIMASI TINGKAH LAKU BIAYA

Perilaku biaya merupakan pola perubahan biaya dalam kaitannya dengan perubahan kegiatan perusahaan, seperti volume produksi, volume penjualan dan sebagainya. Pada umumnya pola perilaku biaya diartikan sebagai hubungan antara total biaya dengan perubahan volume kegiatan.

Estimasi tingkah laku biaya bertujuan untuk menguraikan berbagai macam sifat dan cara penetapan pola perilaku biaya dalam hubungannya dengan perubahan volume kegiatan. Pengetahuan mengenai bagaimana suatu biaya akan berubah dibawah berbagai macam pengaruh merupakan hal yang penting dalam pengambilan keputusan, estimasi biaya di masa yang akan datang, dan evaluasi terhadap pelaksanaan tindakan.

Berdasarkan perilaku dalam hubungan dengan perubahan volume kegiatan, biaya dapat dibagi menjadi tiga golongan :

Biaya Variabel merupakan biaya yang jumlah totalnya berubah sebanding dengan perubahan volume kegiatan. Biaya variabel per unit konstan (tetap) tidak mengalami perubahan dengan adanya perubahan volume kegiatan.

Contoh : Biaya bahan baku, Biaya tenaga kerja langsung

Biaya Tetap merupakan biaya yang jumlah totalnya tetap dalam kisar perubahan volume kegiatan tertentu. Biaya tetap per unit berubah dengan adanya perubahan volume kegiatan.

Contoh : Biaya penyusutan, Biaya gaji pimpinan, Gaji direktur produksi dsb.

Biaya semi variabel merupakan biaya yang jumlah totalnya berubah tidak sebanding dengan perubahan volume kegiatan. Biaya ini memiliki unsur tetap dan variabel di dalamnya.

Contoh : Biaya Listrik, biaya pemeliharaan kendaraan.

Pada umumnya, klasifikasi dan estimasi biaya yang lebih dapat diandalkan diperoleh dengan menggunakan pendekatan analisis biaya masa lalu, dengan beberapa metode yaitu:

1. Metode Titik Tertinggi dan Terendah (High And Low Point Method)

TEAM PENGEMBANGAN AM & PRAK 2017 / 2018 21 pada tingkat aktivitas tertinggi dibandingkan dengan biaya tersebut pada tingkat aktivitas terendah di masa yang lalu. Selisih biaya yang dihitung merupakan unsur Rumus perhitungan a dan b tersebut adalah sebagai berikut :

a = Y1 – bX1 atau a = Y2 – bX2, dan Dimana :

a = Biaya tetap b = Biaya variabel

Y1 = Perubahan biaya terendah Y2 = Perubahan biaya terendah X1 = Perubahan aktivitas terendah X2 = Perubahan aktivitas tertinggi

2. Metode Biaya Berjaga (Stand By Cost Method)

Metode ini mencoba menghitung beberapa biaya yang harus tetap dikeluarkan andaikata perusahaan di tutup untuk sementara, jadi produknya sama dengan nol. Biaya ini di sebut biaya terjaga, dan biaya terjaga ini merupakan unsur bagian yang berperilaku tetap. Perbedaan antara biaya yang dikeluarkan selama kegiatan berjalan dengan biaya berjaga, merupakan unsur biaya yang berperilaku variabel.

Dimana : Y = a + bx

Y = Total biaya b = Biaya variable satuan a = Biaya tetap x = Volume kegiatan

TEAM PENGEMBANGAN AM & PRAK 2017 / 2018 22 3. Metode Kuadrat Terkecil (Least-square Method)

Metode ini merupakan pengukuran dari jumlah biaya yang ada untuk mengetahui rata-rata biaya tetap dan rata-rata biaya variabel.

Dimana :

Y = a + bx

Y = Total biaya n = Jumlah data a = Biaya tetap x = Volume kegiatan b = Biaya variabel satuan

Rumus perhitungan a dan b adalah sebagai berikut : Dimana :

a = Biaya tetap b = Biaya variabel y = Biaya sesungguhnya x = Unit terjual

TEAM PENGEMBANGAN AM & PRAK 2017 / 2018 23 CONTOH KASUS

ESTIMASI TINGKAH LAKU BIAYA

PT. DALAS akan bekerja sama dengan PT. SALAD. Sebelum memutuskan untuk bekerja sama PT. DALAS akan mengamati biaya penjualannya selama 4 bulan terakhir (tahun 2017). PT. DALAS adalah sebuah perusahaan yang memproduksi jam tangan dengan kualitas tinggi. Data biaya penjualan sebagai berikut :

BULAN UNIT YANG TERJUAL BIAYA PENJUALAN

JANUARI 200 Rp 350.000

FEBRUARI 600 Rp 450.000

MARET 400 Rp 400.000

APRIL 800 Rp 500.000

Pertanyaan :

1. Tentukanlah persamaan garis linear dengan metode titik tertinggi dan titik terendah (high and low point method) jika dalam anggaran akhir tahun 2017 PT. DALAS merencanakan menaikkan penjualan sebesar 200 unit yang terjual. Berapakah jumlah biaya penjualan yang harus dikeluarkan ?

2. Tentukanlah persamaan garis linear dengan metode biaya terjaga (standby method), dengan biaya tetap (fixed cost) yang dikeluarkan sebesar Rp. 340.000,- per bulan. Jika perusahaan menaikkan penjualan sebesar 200 unit yang terjual, berapakah jumlah biaya penjualan (total sales expence) yang harus dikeluarkan oleh PT. DALAS?

TEAM PENGEMBANGAN AM & PRAK 2017 / 2018 24 JAWABAN CONTOH KASUS :

1. METODE HIGH AND LOW POINT

Titik tertinggi Titik terendah Selisih

Unit yang Terjual 800 200 600

Biaya Penjualan 500.000 350.000 150.000 Biaya variabel (variable cost) = 150.000 / 600 = 250 per unit yang terjual

TITIK KEGIATAN

Tertinggi Terendah By penjualan yg terjadi 500.000 350.000 By penjualan variable

250 x 800 250 x 200

200.000

50.000

By penjualan tetap 300.000 300.000

Persamaan garis linear :

Y = a + b X , dimana a = biaya tetap, b = biaya variabel Y = 300.000 + 250 X

Kenaikan unit yang terjual sebesar 200 maka : Y = 300.000 + 250 (200) = 350.000

Jadi, biaya penjualan yang dikeluarkan PT. SIDNEY jika unit yang terjual dinaikkan menjadi 200 unit adalah sebesar Rp 350.000.

2. METODE BERJAGA-JAGA

Biaya yang dikeluarkan pada tingkat 800 Rp 500.000 Biaya tetap (fixed cost) Rp 340.000 -

Selisih (variance) Rp 160.000

Biaya variabel = Rp 160.000 / 800 = Rp 200 per unit yang terjual Persamaan garis linear : Y = a + b X

TEAM PENGEMBANGAN AM & PRAK 2017 / 2018 25 Kenaikan unit yang terjual sebesar 200 maka :

Y = 340.000 + 200 (200) Y = 380.000

Jadi, biaya penjualan yang dikeluarkan PT. SIDNEY jika unit yang terjual dinaikkan menjadi 200 unit adalah sebesar Rp 380.000

TEAM PENGEMBANGAN AM & PRAK 2017 / 2018 26 Kenaikan unit yang terjual sebesar 200 maka :

Y = 300.000 + 250 (200) Y = 300.000 + 50.000 Y = 350.000

TEAM PENGEMBANGAN AM & PRAK 2017 / 2018 27 KASUS

ESTIMASI TINGKAH LAKU BIAYA

PT. SIDNEY adalah sebuah perusahaan yang memproduksi sepatu berkualitas tinggi,

akan mengamati biaya penjualan selama 6 bulan terakhir (tahun 2016). Data biaya penjualan sebagai berikut :

BULAN UNIT YANG TERJUAL BIAYA PENJUALAN

JANUARI 80.000 Rp 1.800.000 merencanakan menaikkan penjualan sebesar 10.000 unit yang terjual. Berapakah jumlah biaya penjualan yang harus dikeluarkan?

2. Tentukanlah persamaan garis linear dengan metode biaya terjaga (standby method), dengan biaya tetap (fixed cost) yang dikeluarkan sebesar Rp. 220.000,- per bulan. Jika perusahaan menaikkan penjualan sebesar 10.000 unit yang terjual, berapakah jumlah biaya penjualan (total sales expence) yang harus dikeluarkan oleh PT. SIDNEY ? 3. Tentukanlah persamaan garis linear dengan metode kuadrat terkecil (least-square

TEAM PENGEMBANGAN AM & PRAK 2017 / 2018 28 VISUAL BASIC :

FORM 1

TEAM PENGEMBANGAN AM & PRAK 2017 / 2018 29 FORM 3

TEAM PENGEMBANGAN AM & PRAK 2017 / 2018 30 CONTOH KASUS :

FORM 1

TEAM PENGEMBANGAN AM & PRAK 2017 / 2018 33 BAB IV

LAPORAN SEGMENTASI

A. PELAPORAN YANG DISEGMEN

Untuk beroperasi secara efektif, manajer harus mempunyai informasi sebanyak-banyaknya yang melebihi dari informasi yang diberikan oleh laporan laba-rugi semata. Beberapa jenis produk dapat menguntungkan dan beberapa lainnya kurang dapat memberikan keuntungan, beberapa daerah penjualan mungkin mempunyai komposisi penjualan yang buruk atau mungkin mengabaikan kesempatan penjualan, atau beberapa divisi produksi mungkin tidak efektif menggunakan kapasitas dan sumber daya mereka. Untuk membuka masalah ini manajer membutuhkan laporan yang memfokuskan pada segmen perusahaan. Pelaporan yang disegmen merupakan pelaporan yang dikelompokkan berdasarkan kriteria-kriteria tertentu.

Segmen dapat didefinisikan sebagai setiap bagian atau setiap aktivitas organisasi yang mengakibatkan manajer perlu mencari data biaya mengenai bagian atau aktivitas organisasi tersebut.

Laporan keuangan segmen merupakan ikhtisar keuangan yang menunjukkan kinerja keuangan segmen yang dilaporkan. (. (L.M. Samryn, S.E., Ak., M.M.,2012 : 79) Laporan ini diperlukan untuk :

Menilai kinerja segmen.

Menilai produktivitas dan profitabilitas segmen.

Membuat keputusan menutup atau mempertahankan segmen.

B. KONSEP ALOKASI DASAR

Laporan yang disegmen untuk kegiatan intern disajikan secara khusus dalam bentuk kontribusi. Pedoman penentuan harga pokok yang digunakan dalam penyajian laporan ini adalah sama seperti pedoman penentuan harga pokok yang digunakan dalam penyajian laporan jenis kontribusi pada umumnya, kecuali satu hal yang tidak sama yaitu terletak pada penanganan biaya tetap. Dimana biaya tetap dibagi ke dalam dua bagian pada laporan yang disegmen yaitu Direct Fixed Cost dan Common Fixed Cost.

TEAM PENGEMBANGAN AM & PRAK 2017 / 2018 34 tetap yang tidak dapat dikaitkan langsung pada setiap segmen tertentu, tetapi timbul karena aktivitas operasi keseluruhan.

Dua pedoman yang diikuti (L.M. Samryn, S.E., Ak., M.M.,2012 : 80) dalam membebankan biaya ke berbagai segmen organisasi menurut pendekatan kontribusi yaitu :

1. Mengikuti pola perilaku biaya (biaya variabel dan tetap)

Penyajian biaya berdasarkan karakteristik ini digunakan untuk menghitung margin kontribusi. Informasi yang dihasilkannya bermanfaat dalam mengevaluasi pentingnya keberadaan suatu produk sebagai segmen dalam menghasilkan laba.

2. Dapat atau tidaknya suatu biaya ditelusuri hubungannya secara langsung dengan segmen di mana biaya tersebut terjadi. Dalam perusahaan yang mempunyai banyak segmen terdapat biaya yang melekat pada keberadaan segmen.

Pelaporan yang disegmen memberi kemampuan perusahaan untuk melihat sendiri dari berbagai sudut pandang yang berbeda. Berbeda cara untuk dapat menghasilkan data biaya dan profitabilitas meliputi :

1. Per devisi 2. Per lini Produk 3. Per daerah penjualan 4. Per daerah desa

5. Per operasi dalam dan luar negeri

Terdapat beberapa alternatif untuk menetapkan segmen-segmen satu perusahaan guna menghasilkan informasi yang signifikan kepada investor. Tiga alternatif yang penting adalah: 1. Divisi Geografis (segmen yang didasarkan pada letak geografis mungkin sangat informatif bagi perusahaan, terutama dalam membedakan operasi domestik dan luar negeri).

2. Divisi Lini Produk atau Industrial (memberikan gambaran yang lebih jelas mengenai perbedaan profitabilitas, tingkat risiko, dan peluang pertumbuhan). 3. Divisi berdasarkan struktur intern pengendalian manajemen (mengumpulkan data

TEAM PENGEMBANGAN AM & PRAK 2017 / 2018 35 Penyajian dalam Pelaporan Segmen

1. Perusahaan harus menggambarkan aktivitas masing-masing segmen industri dan menunjukkan komposisi masing-masing wilayah geografis yang dilaporkan. 2. Untuk setiap segmen industri dan geografis yang dilaporkan, informasi keuangan

berikut ini harus diungkapkan:

Penjualan atau pendapatan operasi lainnya dibedakan antara pendapatan yang dihasilkan dari pelanggan di luar perusahaan dan pendapatan dari segmen lain, hasil segmen, aktiva segmen yang digunakan, dinyatakan dalam jumlah uang atau sebagai presentase dari jumlah yang dikonsolidasikan.

3. Perusahaan harus menyajikan rekonsiliasi antara informasi segmen-segmen individual dan informasi keseluruhan dalam laporan keuangan.

C. TUJUAN PELAPORAN SEGMEN

Tujuan dari pelaporan segmen adalah untuk menetapkan prinsip-prinsip pelaporan informasi keuangan berdasarkan segmen, yaitu informasi tentang berbagai jenis produk atau jasa yang dihasilkan perusahaan dan berbagai jenis produk atau jasa yang dihasilkan perusahaan dan berbagai wilayah geografis operasi perusahaan dalam rangka membantu pengguna laporan keuangan dalam:

TEAM PENGEMBANGAN AM & PRAK 2017 / 2018 36 CONTOH KASUS

LAPORAN SEGMENTASI

Hikari Corporation menjual dua produk merk jam tangan yaitu Casio dan Alba di dua daerah penjualan, Bogor dan Bandung. Data biaya dan pendapatan masing-masing produk dan daerah penjualan adalah sebagai berikut :

1. Harga jual, biaya variabel dan kontribusi margin per saham: Casio Alba penjualannya dan sisanya untuk daerah Bandung. Sedangkan untuk Produk Alba di daerah Bogor terjual sebanyak 50% dari total penjualannya dan sisanya daerah Bandung.

3. Biaya tetap yang terjadi selama tahun 2015

Biaya tetap yang dibebankan berdasarkan tiap lini produk : Casio Alba

Biaya Produksi Tetap Rp 70.000.000 Rp 55.000.000 Biaya Administrasi Tetap Rp 25.000.000 Rp 15.000.000

Biaya tetap yang dibebankan berdasarkan daerah penjualan :

Bogor Bandung Biaya Penjualan Tetap Rp 43.000.000 Rp 35.000.000 Biaya Administrasi Tetap Rp 10.000.000 Rp 10.000.000

Diminta :

1) Susunlah Laporan L/R (Income Statement) yang disegmen berdasarkan daerah penjualan (Teritorial Segmen)

TEAM PENGEMBANGAN AM & PRAK 2017 / 2018 37 Total Penjualan Rp 8.125.000.000 Rp 6.125.000.000 Rp 14.250.000.000 Biaya Variabel : Total Biaya Variabel (Rp 3.337.500.000) (Rp 2.537.500.000) (Rp 5.875.000.000)

TEAM PENGEMBANGAN AM & PRAK 2017 / 2018 39 KASUS

LAPORAN SEGMENTASI

Diamond Corporation menjual dua produk celana yaitu Levi’s dan Prada di dua daerah penjualan, Jogja dan Jakarta. Data biaya dan pendapatan masing-masing produk dan daerah penjualan adalah sebagai berikut :

1. Harga jual, biaya variabel dan kontribusi margin per saham:

Levi’s Prada Harga jual per satuan Rp 130.000 Rp 110.000 Biaya variabel per satuan Rp 75.000 Rp 85.000 Kontribusi margin Rp 95.000 Rp 100.000

2. Selama tahun 2015, Produk Levi’s terjual sebanyak 12.000 unit satuan dan Produk Prada sebanyak 8.500 unit satuan.

Di daerah penjualan Jogja jumlah produk Levi’s terjual sebanyak 65% dari total penjualannya

dan sisanya untuk daerah Jakarta. Sedangkan untuk Produk Prada di daerah Jogja terjual sebanyak 80% dari total penjualannya dan sisanya daerah Jakarta.

3. Biaya tetap yang terjadi selama tahun 2015

Biaya tetap yang dibebankan berdasarkan tiap lini produk :

Levi’s Prada Biaya Produksi Tetap Rp35.000.000 Rp45.000.000 Biaya Administrasi Tetap Rp15.000.000 Rp10.000.000

Biaya tetap yang dibebankan berdasarkan daerah penjualan : Jogja Jakarta

Biaya Penjualan Tetap Rp65.000.000 Rp 55.000000 Biaya Administrasi Tetap Rp25.000.000 Rp 15.000.000

Diminta :

1) Susunlah Laporan L/R (Income Statement) yang disegmen berdasarkan daerah penjualan (Teritorial Segmen) !

TEAM PENGEMBANGAN AM & PRAK 2017 / 2018 40 VISUAL BASIC :

FORM 1

TEAM PENGEMBANGAN AM & PRAK 2017 / 2018 41 CONTOH KASUS :

FORM 1

TEAM PENGEMBANGAN AM & PRAK 2017 / 2018 42 BAB V

ANALISIS CPV

Analisis CPV menurut Garrison/Noreen (2006:322) yaitu “ salah satu dari beberapa alat yang sangat berguna bagi manajer dalam memberikan perintah. Alat ini membantu

manajer untuk memahami hubungan timbal balik antara biaya, volume dan laba.”

Analisis terhadap hubungan antara biaya, volume dan laba atau Cost Profit Volume (CPV) merupakan salah satu alat bagi manajemen untuk menyusun perencanaan laba. Ada 3 faktor yang dapat mempengaruhi laba perusahaan yaitu biaya, harga jual dan volume (penjualan dan produksi).

Analisis biaya volume laba ini juga dapat di gunakan untuk hal-hal sebagai berikut : a. Mengetahui jumlah penjualan minimum yang harus dipertahankan agar perusahaan

tidak mengalami kerugian.

b. Mengetahui jumlah penjualan yang harus dicapai untuk memperoleh tingkat keuntungan tertentu.

c. Mengetahui seberapa jauh berkuranmgnya penjualan agar perusahaan tidak menderita kerugian.

d. Mengetahui bagaiman efek perubahan harga jual, biaya dan volume penjualan.

e. Menentukan bauran produk yang diperlukan untuk mencapai jumlah laba yang di targetkan.

ANALISIS IMPAS

Menurut Krismiaji dan Aryani (2011:170), “Break Even Point atau titik impas sebagai sebuah titik dimana jumlah pendapatan penjualan sama dengan jumlah biaya. Dengan demikian pada titik ini perusahaan tidak memperoleh laba, namun juga tidak menderita rugi (laba=0).”

TEAM PENGEMBANGAN AM & PRAK 2017 / 2018 43 Manfaat atau Kegunaan Analisis Break Even Point (BEP)

Analisis break even point dapat digunakan untuk membantu menetapkan sasaran atau tujuan perusahaan, kegunaannya antara lain:

1. Sebagai dasar/landasan merencanakan kegiatan operasional dalam usaha laba tertentu dan dapat digunakan untuk perencanaan laba/profit planning.

2. Sebagai dasar untuk mengendalikan kegiatan operasi yang sedang berjalan yaitu untuk alat mencocokkan antara realisasi biaya dengan angka-angka dalam perhitungan break even point sebagai pengendalian atau controlling.

3. Sebagai bahan pertimbangan dalam menentukan harga jual yaitu setelah diketahui hasil perhitungan menurut analisa break even point dan laba yang ditargetkan.

4. Sebagai bahan pertimbangan dalam mengambil keputusan yang harus dilakukan seorang manajer, misalnya seorang manajer akan mengambil suatu keputusan tertentu terlebih dahulu menanyakan titik break even point.

Break Even Point (BEP) A. Pendekatan Persamaan

Seperti pada artian titik impas bahwa:

Perusahaan tidak memperoleh laba atau menderita rugi

Total penjualan sama dengan total biaya

Laba sama dengan nol

Maka persamaan titik impas bisa disajikan sebagai berikut:

Dalam persamaan ini, total biaya adalah penjumlahan dari biaya tetap dan biaya variabel. Dengan demikian persamaan yang lengkap adalah:

Penjualan = Total Biaya

TEAM PENGEMBANGAN AM & PRAK 2017 / 2018 44 Dalam kondisi ini laba sama dengan nol dan untuk perencanaan lebih lanjut persamaan bisa dijadikan:

*) TI = Titik Impas

B. Pendekatan Margin Kontribusi

Margin Kontribusi (Contribution Margin) adalah sisa hasil penjualan setelah dikurangi dengan biaya variabel. Jumlah margin kontribusi akan bisa digunakan untuk menutup biaya tetap dan membentuk laba.

Titik impas yang dicari dengan metode margin kontribusi menetapkan seberapa besar margin kontribusi cukup untuk menutup biaya tetap. Atau titik impas dicapai ketika jumlah margin kontribusi sama besarnya dengan jumlah biaya tetap. Dengan pendekatan ini, titik impas bisa dijadikan dalam bentuk unit atau dalam rupiah.

Unit

Titik impas dalam unit dicari dengan formula:

Rupiah

Titik impas dalam rupiah dicari dengan formula:

*) Ratio margin kontribusi = Margin Kontribusi / Penjualan *100%

Margin of Safety (Margin Pengamanan Penjualan)

Perhitungan Margin of Safety (MOS) adalah suatu angka atau nilai yang memberikan informasi sampai seberapa jauh tingkat produksi penjualan yang direncanakan dengan penjualan yang direncanakan pada BEP.

Penjualan TI*) = Biaya Variabel TI *) + Biaya Tetap

Biaya Tetap Total

Margin Kontribusi Dalam Rupiah Per Unit

Biaya Tetap Total

TEAM PENGEMBANGAN AM & PRAK 2017 / 2018 45 Rumus yang digunakan untuk menghitung Margin of Safety adalah:

1. Margin of Safety dalam Rupiah (Rp)

2. Margin of Safety dalam Persen (%)

% MOS =

Angka Margin of Safety ini memberikan informasi sampai seberapa jauh volume penjualan yang direncanakan boleh turun agar perusahaan tidak menderita kerugian atau dengan kata lain angka margin of safety memberikan petunjuk jumlah maksimum penurunan volume yang direncanakan, yang tidak mengakibatkan kerugian.

Tuasan Operasi (Operating Leverage)

Tuasan operasi atau operating leverage adalah tingkat pengeluaran biaya tetap dalam sebuah perusahaan. Bagi akuntan manajemen, tuasan operasi mengacu pada kemampuan perusahaan untuk menghasilkan kenaikan laba bersih manakala volume penjualan melonjak.

Karena perbedaan margin kontribusi dengan laba bersih adalah biaya tetap, maka perusahaan dengan biaya tetap yang tingi akan mempunyai tuasan operasi yang tinggi pula. Tuasan operasi akan paling tinggi dalam suatu perusahaan jika biaya tetapnya lebih besar dibandingkan dengan biaya variabelnya. Sebaliknya, tuasan operasi akan rendah di dalam perusahaan dengan proporsi biaya tetap lebih kecil daripada biaya variabelnya.

Faktor Tuasan Operasi

Faktor tuasan operasi adalah suatu ukuran pada tingkat penjualan tertentu, seberapa besar presentase perubahan volume penjualan akan mempengaruhi laba. Semakin laba bersih mendekati nol, maka semakin dekat perusahaan ke titik impas. Hal ini akan menyebabkan faktor tuasan operasi yang tinggi. Pada saat volume penjualan menggelembung, margin kontribusi dan laba bersih akan membengkak pula, konsekuensinya adalah faktor tuasan operasi secara progresif menjadi lebih kecil.

Faktor tuasan operasi dalam perusahaan dapat diukur dengan menggunakan rumus berikut: MOS = Penjualan – Penjualan Pada Titik Impas

TEAM PENGEMBANGAN AM & PRAK 2017 / 2018 46

𝑭𝒂𝒌𝒕𝒐𝒓 𝑻𝒖𝒂𝒔𝒂𝒏 𝑶𝒑𝒆𝒓𝒂𝒔𝒊 = 𝐌𝐚𝐫𝐠𝐢𝐧 𝐊𝐨𝐧𝐭𝐫𝐢𝐛𝐮𝐬𝐢𝐋𝐚𝐛𝐚 𝐁𝐞𝐫𝐬𝐢𝐡

Laba Sasaran

Manfaat penentuan titik impas diantaranya perusahaan akan bisa memperkirakan penjualan yang dilakukan agar laba tertentu dapat diperoleh. Dengan pendekatan persamaan maupun pendekatan margin kontribusi, jumlah penjualan untuk mencapai laba diinginkan dapat dicari dengan menambahkan laba pada unsur biaya tetap. Analisis biaya-volume-laba dapat diterapkan untuk menentukan kuantitas barang yang harus diproduksi atau nilai penjualan yang harus diraup perusahaan supaya mencapai laba sasarannya. Dengan mengubah koneksi diantara biaya-volume-laba, manajemen dapat menghitung volume penjualan yang sesuai dengan laba yang dikehendaki.

Sehingga persamaan atau formulanya akan menjadi sebagai berikut: 1. Pendekatan Persamaan

2. Pendekatan Margin Kontribusi

𝑷𝒆𝒏𝒋𝒖𝒂𝒍𝒂𝒏 =𝐁𝐢𝐚𝐲𝐚 𝐓𝐞𝐭𝐚𝐩 + 𝐋𝐚𝐛𝐚𝐌𝐚𝐫𝐠𝐢𝐧 𝐊𝐨𝐧𝐭𝐫𝐢𝐛𝐮𝐬𝐢

TEAM PENGEMBANGAN AM & PRAK 2017 / 2018 47 CONTOH KASUS

ANALISIS CPV

Seorang pengusaha P merencanakan menjual tempe di Pasar. Perkiraan harga jual dan biaya atas tahu tersebut adalah:

2. Titik impas dalam unit dan titik impas dalam rupiah menggunakan margin kontribusi 3. Margin Of Safety (MOS) apabila barang yang terjual 100 unit

4. Tuasan Operasi (Operating Leverage) apabila terdapat pengusaha Q dengan L/R sebagai berikut :

TEAM PENGEMBANGAN AM & PRAK 2017 / 2018 48 JAWABAN CONTOH KASUS :

Secara akuntansi data tersebut bisa di sajikan:

Harga jual per satuan Rp 5.000,00 Biaya variabel per satuan:

Bahan Kacang Kedelai Rp 2.000,00 Upah langsung Rp 1.500,00 + Biaya variabel per satuan Rp 3.500,00 Biaya tetap per hari :

2. Kemudian, titik impas bisa dikemukakan sebagai berikut:

Titik impas dalam unit =

Margin Kontribusi Dalam Rupiah per Unit

TEAM PENGEMBANGAN AM & PRAK 2017 / 2018 49 Titik impas dalam rupiah =

= = Rp 75.000,00

3. Margin Of Safety (MOS)

Dengan anggaran penjualan yang dibuat oleh Pengusaha P, maka berapakah nilai margin of safety nya?

uasan Operasi

4. Tuasan Operasi

Untuk lebih memahami konsepnya, lihat sajian data dari contoh soal sebelumnya dengan membandingkan dengan data pengusaha tahu lain.

Biaya Tetap Total

Ratio Margin Kontribusi Dalam Rupiah Per Unit

Rp 22.500,00 30%

Jumlah Persen

Penjualan (Rp5.000x100 unit) Rp500.000,00 100 Biaya Variabel (Rp3.500x100 unit) (Rp350.000,00) (70) Margin Kontribusi (Rp1.500x100 unit) Rp150.000,00 30

Biaya Tetap (Rp 22.500,00)

Rp500.000,00 – Rp75.000,00 Rp425.0000,00

MOS dalam prosentase

TEAM PENGEMBANGAN AM & PRAK 2017 / 2018 50 Seorang Pengusaha Q mempunyai proporsi biaya tetap yang lebih tinggi dari segi biaya variabelnya dibandingkan dengan Pengusaha P. Walaupun demikian jumlah biaya kedua pengusaha tempe tersebut sama yakni Rp373.000,00 pada tingkat penjualan Rp500.000,00. Jika penjualan masing-masing pengusaha dinaikkan sebesar 20% (dari Rp500.000,00 menjadi Rp600.000,00 pada setiap pengusaha). Hal ini tercermin dalam perhitungan dibawah ini.

Faktor tuasan operasi dalam perusahaan dapat dikur dengan

TEAM PENGEMBANGAN AM & PRAK 2017 / 2018 51

Pengusaha Q : = 2,75

Pengusaha A 20 1,18 23,6%

Pengusaha B 20 2,75 55%

Bagan diatas menjelaskan mengapa kenaikan penjualan sebesar 20% menyebabkan kenaikan laba bersih Pengusaha P dari Rp127.500,00 menjadi Rp157.500,00 (kenaikan 23,6%) dan laba Pengusaha Q menjulang tinggi dari Rp127.500,00 menjadi Rp197.500 (pelonjakan 55%).

5. Laba Sasaran

Pengusaha yang dipakai sebagai contoh sebelumnya, menginginkan laba per hari Rp19.500,00. (perlu dikemukakan kembali bahwa biaya tetap rupiah total Rp22.500,00; biaya variabel per unit Rp3.500,00; penjualan per unit Rp5.000,00; margin kontribusi per unit Rp1.500,00 dan ratio margin kontribusi 30%).

Dengan data tersebut, maka penjualan harus dilakukan agar laba Rp20.000,00 bisa dicapai adalah:

TEAM PENGEMBANGAN AM & PRAK 2017 / 2018 52

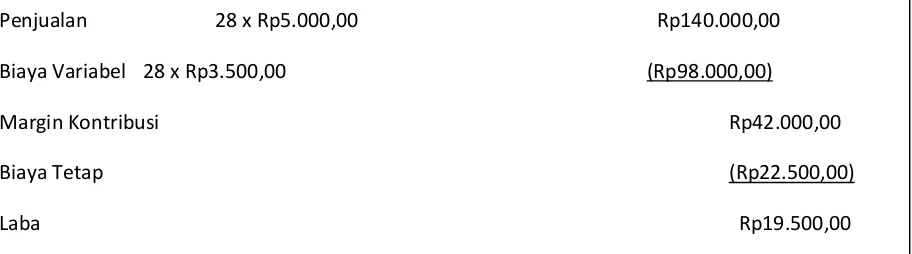

Penjualan = 28 unit x Rp5.000,00 = Rp145.000,00 Test Ulang

Untuk memastikan ketepatan perhitungan, maka perlu dilakukan test ulang dengan menyajikan laporan rugi laba pada penjualan yang ditentukan oleh perhitungan seperti pada tabel berikut ini.

1. ANALISIS

Maka berdasarkan informasi diatas untuk mencapai titik impas, pengusaha tersebut harus menjual 28 unit celengan atau harus memperoleh hasil penjualan sebesar Rp140.000,00.

22.500 + 19.500 5.000 – 3.500

22.500 + 19.500 5.000 - 3500

Penjualan 28 x Rp5.000,00 Rp140.000,00

Biaya Variabel 28 x Rp3.500,00 (Rp98.000,00)

Margin Kontribusi Rp42.000,00

Biaya Tetap (Rp22.500,00)

TEAM PENGEMBANGAN AM & PRAK 2017 / 2018 53

2. Titik impas dalam unit dan titik impas dalam rupiah menggunakan margin kontribusi 3. Margin Of Safety (MOS) apabila barang yang terjual 150 unit

4. Tuasan Operasi (Operating Leverage) apabila terdapat pengusaha X dengan laporan sebagai berikut :

TEAM PENGEMBANGAN AM & PRAK 2017 / 2018 54 VISUAL BASIC :

FORM 1

TEAM PENGEMBANGAN AM & PRAK 2017 / 2018 55 FORM 3

CONTOH KASUS :

TEAM PENGEMBANGAN AM & PRAK 2017 / 2018 56 FORM 2

TEAM PENGEMBANGAN AM & PRAK 2017 / 2018 57 BAB VI

DECISION MAKING

Perusahaan khususnya pihak manajemen selalu dihadapkan pada perencanaan dan pengambilan keputusan yang menyangkut berbagai macam alternatif yang harus dipilih. Dalam pengambilan keputusan itu mereka menghadapi ketidakpastian dalam memilih berbagai alternatif. Informasi akuntansi sangat membantu manajer dalam proses pengambilan keputusan manajemen untuk mencapai tujuan yang telah ditentukan dan untuk mengurangi ketidakpastian atas alternatif yang dipilih. Agar pembuatan keputusan bisa tepat maka diperlukan informasi yang akurat yaitu informasi yang relevan, tepat waktu dan pendapatan melebihi biaya didalam perolehan informasi tersebut.

Biaya diferensial, merupakan biaya yang akan datang yang berbeda diantara berbagai macam alternatif keputusan yang mungkin dipilih. Besarnya biaya diferensial dihitung dari perbedaan biaya pada alternatif tertentu dibandingkan dengan biaya pada alternatif lainnya. Jadi, karakteristik biaya diferensial adalah biaya masa yang akan datang dan biaya yang berbeda diantara berbagai alternatif keputusan. Biaya kesempatan adalah kesempatan yang dikorbankan dalam memilih suatu alternatif.

Terdapat empat tahap dalam proses pengambilan keputusan manajemen, yaitu: 1. Pengakuan dan perumusan masalah atau peluang

2. Pencarian tindakan alternatif dan pengkuantifikasian konsekuensinya masing-masing 3. Pemilihan alternatif optimum atau alternatif yang memuaskan

4. Implementasi dan penindaklanjutan

Dalam pengambilan keputusan manajemen, konsep biaya differensial sangat diperlukan terutama dalam menentukan keputusan manajemen yang bersifat khusus yang berkaitan dengan pemilihan alternatif dalam hal :

1. Membuat sendiri atau membeli

2. Menerima atau menolak pesanan khusus 3. Menambah atau menghapus lini produk

4. Menjual atau memproses lebih lanjut suatu produk

TEAM PENGEMBANGAN AM & PRAK 2017 / 2018 58 1. Membuat sendiri atau membeli

Keputusan membuat atau membeli (make or buy decision) adalah keputusan manajemen menyangkut apakah sebuah komponen (suku cadang) jarus dibuat secara internal ataukah dibeli dari pemasok luar. Menyangkut membuat atau mebeli, ketentuan keputusannya adalah membeli manakala biaya tunai pembelian produk atau jasa lebih rendah daripada biaya tunai pembuatan produk atau jasa tersebut jika berkebalikan maka keputusan yang harus diambil adalah membuat sendiri.

Oleh karena itu, salah satu pemicu timbulnya pertimbangan untuk membeli atau memproduksi sendiri adalah penawaran harga dari pemasok luar untuk suatu komponen produk yang berada dibawah biaya produksi sendiri komponen tersebut.

Manajer mempertimbangkan keputusan membuat atau membeli karena berbagai macam alasan, termasuk diantaranya:

a. Memangkas biaya

b. Memanfaatkan atau membebaskan kapasitas c. Memperbaiki mutu atau kinerja pengiriman

d. Mendorong produktivitas kegiatan internal yang lebih tinggi dengan memaksa persaingan dengan pihak luar

e. Mengadopsi teknologi baru

f. Membebaskan dana investasi langka bagi keperluan lainnya

2. Menerima atau menolak pesanan

Perusahaan kadangkala harus memutuskan apakah akan menerima pesanan khusus, biasanya pada harga yang lebih murah daripada harga jual normal. Pesanan khusus sendiri berasal dari kapasitas produksi yang menganggur. Hal pokok yang perlu dilakukan oleh manajer adalah untuk tidak langsung menolak karena harga beli yang ditawarkan oleh pembeli lebih murah daripada harga jual normal yang diberlakukan oleh perusahaan. Manajer perlu mengevaluasi tawaran pesanan khusus secara lebih cermat.

Beberapa kondisi/asumsi supaya pesanan khusus dapat dipertimbangkan secara serius antara lain:

TEAM PENGEMBANGAN AM & PRAK 2017 / 2018 59 b. Penjualan khusus tidak boleh menganggu penjualan reguler. Penjualan

khusus harus berasal dari segmen pasar yang berbeda dengan yang biasanya dilayani oleh perusahaan

c. Penjualan khusus adalah pesanan sekali waktu dan tidak boleh menjadi bisnis yang berulang-ulang (teratur)

Note:

Pendapatan Diferensial = Pendapatan dengan diterimanya pesanan Biaya Diferensial = Biaya dengan diterimanya pesanan

3. Menambah atau menghapus lini produk

Manajer berhadapan secara rutin dengan keputusan-keputusan yang

melibatkan pemilihan kombinasi produk (bauran penjualan) yang akan menghasilkan laba yang dapat diterima. Produk lama sering menjadi tidak populer lagi dan tidak menguntungkan manakala selera konsumen mengalami pergeseran, sehingga produk lama harus dihapus dari bauran penjualan.

Proses pengambilan keputusan untuk menambah atau menghapus produk dapat pula diperluas ke lini produk, departemen, atau segmen bisnis lain seperti buah toko, pabrik atau cabang perusahaan.

Contoh-contoh keputusan semacam itu meliputi :

a. Pembukaan atau penutupan sebuah cabang atau toko eceran

b. Penambahan atau penghapusan sebuah produk atau seluruh lini produk c. Penambahan atau penghapusan layanan khusus di sebuah rumah sakit d. Penggabungan departemen pembelian dalam dua unit produk

Jika Pendapatan Diferensial > Biaya Diferensial Pesanan Diterima

TEAM PENGEMBANGAN AM & PRAK 2017 / 2018 60 4. Menjual atau memproses lebih lanjut suatu produk

Banyak produk yang dapat dijual pada titik batas pemisah dengan harga tertentu, atau produk tadi diolah lebih lanjut dan dijual pada harga yang lebih tinggi. Harga yang lebih tinggi tentu disebabkan karena dibutuhkannya pengolahan tambahan. Manajer mungkin saja berhadapan dengan keputusan apakah akan menjual pada titik batas pemisah atau mengolahnya lebih lanjut agar mendapatkan harga jual yang lebih mahal. Ketentuan dalam keputusan menjual atau mengolah lebih lanjut adalah mengolah lebih lanjut manakala pendapatan inkremental pengolahan lebih lanjut lebih besar daripada biaya inkrementalnya.

Pendapatan dalam situasi ini adalah :

a. Semua biaya pengolahan tambahan diasumsikan bersifat inkremental. b. Biaya dikeluarkan sebelum titik batas pemisah adalah biaya bersama bagi

pilihan menjual atau mengolah lebih lanjut dan tidak relevan bagi keputusan lebih jauh.

c. Keputusan ini terlepas dari penentuan biaya pokok produk. Penentuan baiaya pokok produk menyertakan semua biaya produk ke unit produk, termasuk biaya bersama dan biaya historis. Dalam keputusan pengolahan lebih lanjut, hanya pendapatan dan biaya sekarang serta masa depanlah yang dianggap relevan.

TEAM PENGEMBANGAN AM & PRAK 2017 / 2018 61 Contoh Kasus

Decision Making

Menerima Atau Menolak Pesanan Khusus

PT. GUNADARMA yang berlokasi di Depok adalah perusahaan yang memproduksi kaos. Perusahaan mempunyai kapasitas untuk memproduksi kaos sebanyak 1000 unit/bln. Ramalan penjualan untuk bulan Januari, perusahaan hanya memproduksi 800 unit dengan Harga Jual Rp 60.000/unit. Anggaran biaya untuk bulan tersebut menunjukkan rincian biaya sebagai berikut:

Biaya Variabel Rp 6.000/unit

Biaya Tetap Pabrikasi Rp 14.000.000/bln

Biaya Penjualan dan Administratif Rp 600.000/bln

Jika terdapat pesanan khusus sebanyak 150 unit dengan harga Rp 30.000/unit. Namun, diperlukan biaya untuk membeli mesin khusus seharga Rp 1.000.000 untuk mencetak logo tertentu pada kaos pesanan khusus.

TEAM PENGEMBANGAN AM & PRAK 2017 / 2018 62 Jawaban Contoh Kasus

Dengan Pesanan Tanpa Pesanan Analisis Diferensial Penjualan :

(800 unit x Rp 60.000) Rp 48.000.000 Rp 48.000.000

(150 unit x Rp 30.000) Rp 4.500.000 Rp 4.500.000 Biaya Variabel

(800 unit x Rp 6000) (Rp 4.800.000) (Rp 4.800.000)

(150 unit x Rp 6000) (Rp 900.000) (Rp 900.000) Margin Kontribusi Rp 46.800.000 Rp 43.200.000 Rp 3.600.000 Biaya Tetap :

Pabrikasi Reguler (Rp 14.000.000) (Rp 14.000.000)

Pabrikasi Tambahan (Rp 1.000.000) (Rp 1.000.000) Penjualan dan Administratif (Rp 600.000) (Rp 600.000) Laba Bersih Rp 31.200.000 Rp 28.600.000 Rp 2.600.000

Keputusan:

TEAM PENGEMBANGAN AM & PRAK 2017 / 2018 63 Kasus

Menerima Atau Menolak Pesanan Khusus

PT. Monetta memproduksi ikat pinggang dalam pabrik yang berkapasitas 1500 satuan perbulan. Untuk bulan Maret 2012 perusahaan merencanakan akan memproduksi dan menjual produk tersebut sebanyak 1000 satuan dengan harga jual sebesar Rp 10.000 persatuan. Anggaran biaya untuk bulan tersebut menunjukkan rincian biaya sebagai berikut:

Biaya Variabel Rp 2000/unit

Biaya Tetap Pabrikasi Rp 500.000/bln

Biaya Penjualan dan Administratif Rp 150.000/bln

Jika terdapat pesanan khusus sebanyak 350 unit dengan harga Rp 7.000/unit. Namun, diperlukan biaya untuk membeli mesin khusus seharga Rp 300.000 untuk mencetak gambar tertentu pada ikat pinggang pesanan khusus.

TEAM PENGEMBANGAN AM & PRAK 2017 / 2018 64 Decision Making

Membuat Sendiri atau Membeli

PT. MUTIARA adalah perusahaan makanan yang berada di daerah Bogor. Perusahaan ini bergerak di bidang pembuatan Keripik Cokelat. Selama ini dalam pembuatan produknya perusahaan selalu memproduksi sendiri. Dalam sebulan perusahaan membutuhkan 1 ton cokelat. Kini perusahaan sedang mempertimbangkan untuk membeli cokelat dari perusahaan lain dengan harga Rp 12.000/kg. (1 ton = 1000 kg)

Berikut ini adalah data biaya produksi perusahaan dalam membuat tempe satu bulan :

BBB Rp 8.000.000

Biaya tambahan jika membeli dari luar : Biaya Angkut Rp 250.000

PERTANYAAN :

1. Jika mesin yang dipakai membuat cokelat menganggur (tidak dipakai dalam kegiatan produksi apapun) alternatif mana yang sebaiknya dipilih pihak manajemen, apakah memproduksi sendiri atau membeli dari perusahaan lain?

TEAM PENGEMBANGAN AM & PRAK 2017 / 2018 65

Total Rp 14.380.000 Rp 13.530.000

Dari tabel di atas dapat kita lihat bahwa jumlah biaya yang harus dikeluarkan untuk

memproduksi sendiri lebih besar dibandingkan biaya yang harus dikeluarkan jika membeli dari luar.

2. Tabel Perbandingan

Keterangan Membuat Sendiri Membeli dari Luar Selisih Biaya Diferensial Biaya Cokelat Rp 14.380.000 Rp 13.530.000 Rp 850.000 Biaya Kesempatan (Rp 500.000) Rp 500.000 Jumlah Biaya

Diferensial

Rp 14.380.000 Rp 13.030.000 Rp 1.350.000

Dari tabel diatas dapat dilihat bahwa dengan adanya tambahan biaya kesempatan sebesar Rp500.000, jumlah biaya diferensial membuat sendiri lebih besar daripada membeli dari luar yaitu selisihnya sebesar Rp 1.350.000

TEAM PENGEMBANGAN AM & PRAK 2017 / 2018 66 Kasus

Membuat Sendiri Atau Membeli

PT. SEGAR SARI adalah perusahaan minuman yang berada di daerah Jakarta. Perusahaan ini bergerak di bidang pembuatan Yoghurt Buah. Selama ini dalam pembuatan produknya perusahaan selalu memproduksi sendiri. Dalam sebulan perusahaan membutuhkan 1 ton cokelat. Kini perusahaan sedang mempertimbangkan untuk membeli Plan Yoghurt dari perusahaan lain dengan harga Rp 15.000/kg. (1 ton = 1000 kg)

Berikut ini adalah data biaya produksi perusahaan dalam membuat tempe satu bulan :

BBB Rp 9.000.000

Biaya tambahan jika membeli dari luar : Biaya Angkut Rp 550.000

PERTANYAAN :

1. Jika mesin yang dipakai membuat yoghurt menganggur (tidak dipakai dalam kegiatan produksi apapun) alternatif mana yang sebaiknya dipilih pihak manajemen, apakah memproduksi sendiri atau membeli dari perusahaan lain?

TEAM PENGEMBANGAN AM & PRAK 2017 / 2018 67 CONTOH KASUS

DECISION MAKING

Menambah / Menghapus Lini Produk

TEAM PENGEMBANGAN AM & PRAK 2017 / 2018 68 JAWABAN CONTOH KASUS :

Dengan Produk Obat

Tanpa produk Obat

Analisis Diferensial

Penjualan Rp 5.000.000 Rp 4.000.000 Rp 1.000.000

Biaya Variabel (Rp 2.000.000) (Rp 1.400.000) (Rp 600.000) Margin Kontribusi Rp 3.000.000 Rp 2.600.000 Rp 400.000 Biaya Tetap :

Terhindarkan

(Gaji Wiraniaga) Rp 700.000 Rp 400.000 Rp 300.000

Tidak Terhindarkan Rp 300.000 Rp 300.000

Jumlah (Rp 1.000.000) (Rp 700.000) (Rp 300.000)

Laba Bersih Rp 2.000.000 Rp 1.900.000 Rp 100.000

TEAM PENGEMBANGAN AM & PRAK 2017 / 2018 69 KASUS

Menambah / Menghapus Lini Produk

PT. AJI MUMPUNG yang bergerak dalam bisnis eceran / distribusi 3 lini produk, beberapa tahun terakhir mengalami kerugian pada lini produk kosmetik. Manajer mulai berfikir apakah sebaiknya lini produk kosmetik ditutup atau diteruskan?

Keterangan Produk Obat Produk Kosmetik

Produk Kimia Jumlah

Penjualan Rp 2.000.000 Rp 1.520.000 Rp 2.000.000 Rp 5.520.000 Biaya Variabel (Rp 800.000) (Rp 1.200.000) (Rp 800.000) (Rp 2.800.000) Margin

Kontribusi

Rp 1.200.000 Rp 320.000 Rp 1.200.000 Rp 2.800.000

Biaya Tetap :

TEAM PENGEMBANGAN AM & PRAK 2017 / 2018 70 VISUAL BASIC :

MENERIMA ATAU MENOLAK PESANAN KHUSUS FORM KOSONG+ANGKA

TEAM PENGEMBANGAN AM & PRAK 2017 / 2018 71 MEMBUAT SENDIRI ATAU MEMBELI DARI LUAR

TEAM PENGEMBANGAN AM & PRAK 2017 / 2018 73 MENAMBAH ATAU MENGHAPUS LINI PRODUK

FORM KOSONG+ANGKA

TEAM PENGEMBANGAN AM & PRAK 2017 / 2018 74 BAB VII

TIME VALUE OF MONEY

Time value of money merupakan suatu konsep yang menyatakan bahwa nilai uang sekarang akan lebih berharga daripada nilai uang masa yang akan datang. Hal ini disebabkan karena perbedaan waktu. Nilai waktu uang merupakan akibat dari adanya peluang investasi, peminjaman, pemberian pinjaman, dan preferensi konsumsi pada saat kini ketimbang pada masa depan, serta ekspektasi inflasi.

Sebagai contoh uang Rp 100.000 sekarang berbeda nilainya dengan Rp 100.000 yang akan diterima satu tahun kemudian. Jika seseorang diminta untuk memilih apakah uang Rp 100.000 lebih baik diterima sekarang atau setahun kemudian, maka ia akan memilih menerima uang tersebut sekarang. Jika ia menerimanya sekarang, maka ia akan menanamkan uang tersebut untuk memperoleh pendapatan bunga selama setahun. Dengan demikian setahun kemudian ia akan menerima uang Rp 100.000 beserta dengan bunga setahun yang ia peroleh atas investasinya.

Oleh karena itu, seseorang akan lebih menyukai menerima uang segera daripada ditunda dan kemudian ia akan menukarkan sejumlah uangnya sekrang dengan jumlah yang sama pada masa yang akan datang. Ia akan memegang prinsip bahwa jumlah uang yang akan diterima di kemudian hari harus lebih besar daripada jumlah uang saat ini.

Manfaat time value of money

Manfaat dari time value of money adalah untuk mengetahui apakah investasi yang dilakukan dapat memberikan keuntungan atau tidak. Oleh karena itu, sudah jelas bahwa time value of money sangat berguna dan dibutuhkan untuk kita menilai seberapa besar nilai uang masa kini dan yang akan datang.

Keterbatasan time value of money

TEAM PENGEMBANGAN AM & PRAK 2017 / 2018 75 Metode yang digunakan

a. Future Value ( Nilai yang Akan Datang )

Future value adalah banyaknya sejumlah uang saat ini yang diperoleh pada tingkat suku bunga tertentu akan berakumulasi pada akhir periode masa depan. Jumlah penerimaan yang akan datang dari jumlah saat ini (Po) yang akan tumbuh selama n tahun dengan tingkat bunga sebesar r per tahun.

TEAM PENGEMBANGAN AM & PRAK 2017 / 2018 76

Periode pengembalian adalah masa yang dibutuhkan sebuah perusahaan untuk menutup investasi perdana. Karena suatu organisasi tidak akan menutup investasinya sebelum mencapai periode pengembalian, maka semakin lama periode pengembalian, semakin tinggi pula risikonya. Ketentuan keputusan pengembalian menyatakan bahwa proyek yang dapat diterima haruslah mempunyai periode pengembalian yang lebih singkat daripada periode yang ditetapkan oleh manajemen.

Kelemahan:

Mengabaikan lamanya investasi dan nilai waktu uang.

Tidak memperlihatkan profitabilitas sebuah investasi.

Mengabaikan imbalan investasi. Kelebihan:

Metode periode pengembalian lebih mudah dihitung dan dipahami.

Periode pengembalian berfungsi sebagai indicator likuiditas yang tersedia bagi perusahaan.

Semakin cepat kas menutupi investasi perdana, semakin lekas pula dapat di investasikan kembali dalam aktiva produktif lain.

PV= fv[

(1+𝑟)𝑛 −1𝑟(1+𝑟)𝑛

]

FV= fv[

(𝟏+𝒓)𝒏−𝟏TEAM PENGEMBANGAN AM & PRAK 2017 / 2018 77 Periode pengembalian yang singkat dapat mengurangi resiko investasi karena ketidakpastian biasanya meningkat seiring dengan berlalunya waktu.

Periode pengembalian lebih mementingkan hasil segera, suatu pertimbangan bagi beberapa perusahaan.

Manakala arus kas sebuah proyek diasumsikan rata disepanjang periode, maka rumus berikut dapat dipakai untuk menghitung periode pengembalian:

TEAM PENGEMBANGAN AM & PRAK 2017 / 2018 78 BAB 7

CONTOH KASUS TIME VALUE OF MONEY

A. Future Value ( Nilai yang akan datang )

PT. AKU mengeluarkan sejumlah uang untuk investasi pada PT. KAMU sebesar Rp65.000.000 yang memberikan bunga 4% / tahun. Dalam waktu 5 tahun, berapakah jumlah uang yang akan diterima?

Berdasarkan perhitungan diatas dapat kita simpulkan jika PT. AKU berinvestasi sebesar Rp65.000.000 selama 5 tahun dan dengan bunga 4% / tahun. Maka PT. AKU akan mendapatkan keuntungan sebesar Rp 14.300.000 dan investasinya menjadi = Rp 79.300.000 pada akhir tahun ke 5.

B. Present Value ( Nilai sekarang )

PT. WOW akan mendapatkan uang dari PT. BOOM sebesar Rp 82.000.000 pada 3 tahun yang akan datang. Berapakah nilai yang setara pada saat ini jika bunganya 7%? Penyelesaian :

TEAM PENGEMBANGAN AM & PRAK 2017 / 2018 79 C. Anuitas (Annuity)

1. PT. UG ingin meminjam uang namun hanya sanggup membayar Rp 90.000.000 per tahun selama 4 tahun. Berapa banyak pinjaman yang dapat dipinjam oleh

Bank akan meminjamkan uang kepada PT. UG sebesar Rp 276.300.000 dengan pembayaran yang dibayarkan sebanyak Rp 90.000.000 selama 4 tahun.

TEAM PENGEMBANGAN AM & PRAK 2017 / 2018 80 D. Periode Pengembalian (Payback Period)

Sebuah perusahaan ingin melakukan suatu investasi dengan memanfaatkan sisa dana yang menganggur sebesar Rp 25.000.000, dengan menentukan satu dari dua pilihan usaha yang berbeda. Sebuah usaha A meempunyai masa manfaat 6 tahun, dan menghasilkan arus kas sebesar Rp 6.250.000. Sedangkan usaha B mempunyai masa manfaat 10 tahun, dan bisa menghasilkan arus kas tahunan sebesar Rp 5.000.000.

Arus kas tahunan selama masa manfaaat Rp 6.250.000 Rp 5.000.000 Periode pengembalian (dalam tahun) 4 5

Analisis :

TEAM PENGEMBANGAN AM & PRAK 2017 / 2018 81 KASUS

TIME VALUE OF MONEY

FUTURE VALUE

Tn. Ryan menginvestasikan uang yang ia terima atas penjualan tanah dan rumah miliknya dalam bentuk deposito senilai Rp80.000.000 pada Bank DKI. Dengan tingkat suku bunga 4% per tahun. Berapa uang yang diterima Tn. Ryan pada akhir tahun ke-4?

PRESENT VALUE

Tentukan nilai sekarang dari uang Sofi sejumlah Rp55.000.000 yang jatuh tempo 5 tahun dengan tingkat bunga 5%?

ANNUITY

1.Nona Elis sanggup membayar Rp15.000.000 per tahun selama 10 tahun. Berapa banyak pinjaman yang dapat dipinjam oleh Nona Elis pada saat ini? Dengan tingkat bunga 2,5%. Hitunglah dengan menggunakan rumus anuitas dan analisislah.

2.Tiara ingin menabung untuk masa depan sebesar Rp 45.000.000 per tahun selama 5 tahun dengan suku bunga sebesar 3%, berapa banyak uang yang akan dimilikinya nanti?

PAYBACK PERIOD

TEAM PENGEMBANGAN AM & PRAK 2017 / 2018 82 menghasilkan arus kas tahunan sebesar Rp 1.575.000. Hitung dan tentukan proyek mana yang layak dipilih oleh perusahaan. Dan analisislah!

VISUAL BASIC : FORM 1

TEAM PENGEMBANGAN AM & PRAK 2017 / 2018 83 CONTOH KASUS

FORM 1

TEAM PENGEMBANGAN AM & PRAK 2017 / 2018 84 BAB VIII

CAPITAL BUDGETING

Anggaran merupakan suatu rencana kerja yang dinyatakan secara kuantitatif, yang diukur dalam satuan moneter standar dan satuan ukuran yang lain, yang mencakup jangka waktu satu tahun. Anggaran merupakan suatu rencana kerja jangka pendek yang disusun berdasarkan rencana kegiatan jangka panjang yang ditetapkan dalam proses penyusunan program (programming). Tanpa anggaran, dalam jangka pendek perusahaan akan berjalan tanpa arah, dengan mengorbankan sumber daya yang tidak terkendali (at any cost). (Mulyadi Edisi 3: 488-489).

Dilihat dari segi bidangnya, anggaran dibagi menjadi 2 yaitu: (M. Nafarin Edisi 3:32) 1. Anggaran Operasional (Operational Budget) adalah anggaran untuk menyusun anggaran

laba rugi, antara lain terdiri dari: a. Anggaran Penjualan

TEAM PENGEMBANGAN AM & PRAK 2017 / 2018 85 2. Anggaran Keuangan (Financial Budget) adalah anggaran untuk menyusun anggaran

neraca, antara lain terdiri dari:

Perencanaan meliputi tindakan memilih dan menghubungkan fakta-fakta dan membuat serta menggunakan asumsi-asumsi mengenai masa yang akan datang dalam hal memvisualisasi serta merumuskan aktifitas-aktifitas yang diusulkan yang dianggap perlu untuk mencapai basil yang diinginkan.

b. Fungsi Pengawasan

Pengawasan adalah mengevaluasi prestasi kerja dan tindakan perbaikan apabila perlu. Aspek pengawasan yaitu dengan membandingkan antara prestasi dengan yang dianggarkan, apakah dapat ditemukan efisiensi atau apakah para manajer pelaksana telah bekerja dengan baik dalam mengelola perusahaan.

c. Fungsi Koordinasi

Fungsi koordinasi menuntut adanya keselarasan tindakan bekerja dari setiap individu atau bagian dalam perusahaan untuk mencapai tujuan.

d. Anggaran Sebagai Pedoman Kerja

Anggaran merupakan suatu rencana kerja yang disusun sistematis dan dinyatakan dalam unit moneter. Lazimnya penyusunan anggaran berdasarkan pengalaman masa lalu dan taksir-taksiran pada masa yang akan datang, maka ini dapat menjadi pedoman kerja bagi setiap bagian dalam perusahaan untuk menjalankan kegiatannya.

Karakteristik Anggaran

TEAM PENGEMBANGAN AM & PRAK 2017 / 2018 86 2. Anggaran umumnya mencakup jangka waktu 1 tahun

3. Anggaran berisi komitmen atau kesanggupan manajemen, yang berarti bahwa para manajer setuju untuk menerima tanggung jawab untuk mencapai sasaran yang ditetapkan dalam anggaran.

4. Usulan anggaran di-review dan disetujui oleh pihak yanng berwenang lebih tinggi dari penyusun anggaran.

5. Sekali disetujui, anggaran hanya dapat diubah di bawah kondisi tertentu.

6. secara berkala, kinerja keuangan sesungguhnya dibandingkan dengan anggaran dan selisihnya dianalisis dan dijelaskan.

Tujuan Anggaran

Terdapat beberapa tujuan disusunnya anggaran, antara lain:

1. Digunakan sebagai landasan yuridis formal dalam memilih sumber dan investasi dana. 2. Mengadakan pembatasan jumlah dana yang dicari dan digunakan.

3. Merinci jenis sumber dana yang dicari maupun jenis investasi dana, sehingga dapat mempermudah pengawasan.

4. Merasionalkan sumber dan investasi dana agar dapat mencapai hasil yang maksimal 5. Menyempurnakan rencana yang telah disusun karena dengan anggaran menjadi lebih

jelas dan nyata terlihat.

6. Menampung dan menganalisis serta memutuskan setiap usulan yang berkaitan dengan keuangan.

Manfaat Anggaran

Anggaran mempunyai banyak manfaat, antara lain:

1. Semua kegiatan dapat mengarah pada pencapaian tujuan bersama

2. Dapat digunakan sebagai alat menilai kelebihan dan kekurangan karyawan. 3. Dapat memotivasi karyawan.

4. Menimbulkan tanggung jawab tertentu pada karyawan.

TEAM PENGEMBANGAN AM & PRAK 2017 / 2018 87 6. Sumber daya, seperti: tenaga kerja, peralatan dan dana dapat dimanfaatkan seefisien

mungkin.

7. Alat pendidikan bagi para manajer.

Kelemahan Anggaran

1. Anggaran dibuat berdasarkan taksiran dan anggapan sehingga mengandung unsur ketidakpastian.

2. Menyusun anggaran yang cermat memerlukan waktu, uang dan tenaga yang tidak sedikit, sehingga tidak semua perusahaan mampu menyusun anggaran secara lengkap dan akurat.

3. Bagi pihak yang merasa dipaksa untuk melaksanakan anggaran dapat mengakibatkan mereka menggerutu dan menentang sehingga anggaran tidak akan efektif.

Ada beberapa metode untuk menilai perlu tidaknya suatu investasi atau untuk memilih berbagai macam alternatif investasi, antara lain:

a. Payback Period Method

Dalam payback method, faktor yang menentukan penerimaan atau penolakan suatu usulan investasi adalah jangka waktu yang diperlukan untuk menutup kembali investasi. Jadi payback method bukan merupakan pengukur kemampuan menghasilkan laba, tetapi mengukur jangka waktu pengembalian suatu investasi (Mulyadi Edisi 3: 292).

Rumus : Payback Period = 𝐼

𝐿

Ket : I = Investasi atau aktiva diferensial yang direncanakan

L= Laba tunai rata-rata pertahun atau pendapatan diferensial dikurangi biaya diferensial tunai.

b. Average Return On Investment Method

Metode ini sering disebut dengan accounting method atau financial statement method, karena dalam perhitungannya digunakan angka laba akuntansi (Mulyadi Edisi 3: 301) Rumus :

Rata – rata kembalian investasi = 𝐿𝑎𝑏𝑎 𝑠𝑒𝑡𝑒𝑙𝑎ℎ 𝑝𝑎𝑗𝑎𝑘

𝑅𝑎𝑡𝑎−𝑟𝑎𝑡𝑎 𝑖𝑛𝑣𝑒𝑠𝑡𝑎𝑠𝑖

TEAM PENGEMBANGAN AM & PRAK 2017 / 2018 88 Tarif kembalian investasi = 𝑅𝑎𝑡𝑎−𝑟𝑎𝑡𝑎 𝐾𝑒𝑚𝑏𝑎𝑙𝑖𝑎𝑛 𝐾𝑎𝑠 𝑇𝑎ℎ𝑢𝑛𝑎𝑛−𝑃𝑒𝑛𝑢𝑡𝑢𝑝𝑎𝑛 𝐼𝑛𝑣𝑒𝑠𝑡𝑎𝑠𝑖

𝑅𝑎𝑡𝑎−𝑟𝑎𝑡𝑎 𝐼𝑛𝑣𝑒𝑠𝑡𝑎𝑠𝑖

c. Present Value Method

Metode ini telah memperhitungkan nilai waktu uang (nilai rupiah yang diterima sekarang lebih besar nilainya dibandingkan dengan nilai rupiah yang diterima setahun kemudian). (Mulyadi Edisi 3: 305)

Kania bermaksud untuk membuka toko roti didekat rumahnya. Sebelum membuka tokonya Kania harus terlebih dahulu menyusun anggaran yang di butuhkan untuk membuka toko tersebut. Berikut adalah anggaran yang telah disusun oleh Kania:

a. Investasi awal Rp50.000.000