ANALISIS BANK SIZE, LDR, CAR, NPL DI SEKTOR PERBANKAN YANG TERDAFTAR

DI BURSA EFEK INDONESIA

ARTIKEL ILMIAH

Diajukan Untuk Memenuhi Salah Satu Syarat Penyelesaian Program Pendidikan Strata Satu

Jurusan Akuntansi

Oleh :

GERYSON ANTHONY IDO NIM : 2010310285

SEKOLAH TINGGI ILMU EKONOMI PERBANAS SURABAYA

1 ANALYSIS OF EFFECT OF BANK SIZE, LDR, AND CAR AGAINST

NON PERFORMING LOAN BANKING SECTOR LISTED THAT IN INDONESIA STOCK EXCHANGE

GERRY ANTHONY IDO

2010310285

Email : [email protected]

ABSTRACT

Credit is One of Bank activities and the activities Greatest Of Banking. However, if credit is given turns become The NPL, Where There is the possibility of a risk of failure to meet its obligations risk, then will can be blanched Being Lending The Bank is not encouraging those parties. Singer study aims to review determine the effect Bank Size of the bank loan to deposit ratio, Capital Adequacy Ratio and Non Performing Loans against at Banking Companies Listed on the Stock Exchange.

Singer study using a quantitative approach. The population used Conventional Commercial Bank is Listed in Indonesia Stock Exchange 2011-2014 period as many as 154 company, while samples taken as many as 120 with Bank using purposive sampling technique. Data used is secondary data. Data analysis techniques used That is multiple linear regression analysis.

Results hearts Singer Research shows that: the increase in the Bank Size, Loan Deposit Ratio, Capital Adequacy Ratio, Non-performing Loan in Banking Sector listed on the Indonesia stock exchange

Keywords: Bank Size, Loan Deposit Ratio, Capital Adequacy Ratio, Non Performing Loan

PENDAHULUAN

Bank adalah suatu badan usaha yang tugas utamanya sebagai lembaga perantara keuangan (financial intermediaries), yang menyalurkan dana dari pihak yang membutuhkan dana atau kekurangan dana (deficit

2 bermasalah, dimana terdapat

kemungkinan akan adanya risiko kegagalan dalam memenuhi kewajibannya, maka akan dapat menjadi pemberian kredit yang paling tidak menggembirakan bagi pihak bank. Adapun faktor lain yang mempengeruhi NPL adalah Capital Adequacy Ratio (CAR). Menurut Dendawijaya (2009), CAR (Capital Adequancy Ratio) adalah rasio kinerja bank untuk mengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung atau menghasilkan risiko, misalnya kredit yang diberikan, dimana semakin tinggi CAR maka dapat berdampak pada kemampuan untuk menanggung risiko yang terjadi sehingga kredit bermasalah semakin rendah. Jika nilai CAR tinggi maka bank tersebut mampu membiayai kegiatan operasional dan memberikan kontribusi yang cukup besar bagi profitabilitas. Kenaikan jumlah Aset Tertimbang Menurut Resiko atau adanya penurunan jumlah Modal Bank dapat menurunkan Capital Adequacy Ratio. Jumlah Modal Bank yang kecil disebabkan karena adanya

penurunan laba, dimana penurunan laba dapat terjadi disebabkan adanya kredit bermasalah sehingga semakin besar kredit bermasalah maka akan menurunkan Capital Adequacy Ratio.

Berdasarkan kasus yang pernah ada, BTN memiliki kredit macet sebesar 4,05% paling tinggi di antara tiga bank BUMN lainnya, yakni Bank Mandiri (0,58%), BNI (0,5%), dan BRI (0,34%) (Suryaonline.com, 2014). Berdasarkan ketentuan yang dikeluarkan oleh Bank Indonesia bahwa Bank memiliki potensi membahayakan kelangsungan usahanya jika bank tersebut memiliki NPL lebih dari 5%, dari ketentuan tersebut dapat dilihat bahwa Bank BTN hampir mendekati batas ketentuan NPL yang ditetapkan.

Oleh karena itu penelitian ini menguji peningkatan Non Performing Loan (NPL)Bank Size (Ukuran Bank), Loan Deposit Ratio (LDR), Capital Adequacy Ratio (CAR). Berdasarkan uraian di atas, maka peneliti tertarik menggunakan judul “Analisis Bank Size, LDR, CAR, Non Performing Loan di Sektor Perbankan Yang Terdaftar Di Bursa Efek Indonesia”

Rumusan Masalah

Apakah terdapat peningkatan pada Bank Size, LDR,CAR, dan Non Performing Loan di sektor perbankan yang terdafatar di bursa efek indonesia tahun 2011 – 2014 ?

Tujuan Penelitian

3 RERANGKA TEORITIS

Teori Basel III menurut Basel Committee on Banking

Supervision

Dalam rangka memahami pengaruh Bank Size, Loan Deposit Ratio, Capital Adequacy Ratio, terhadap nilai Non Performing Loan (Kredit Macet), maka digunakan konsep Teori Basel III yang dibuat oleh The Basel Committee on Banking Supervision (BCBS) sebagai aturan tentang penguatan modal dan likuiditas perbankan global yang berfungsi sebagai shock absorber bagi perbankan untuk menghadapi krisis keuangan dan tekanan ekonomi. Pada bulan Desember 2010 BCBS mengeluarkan dua buah dokumen Basel III, yaitu: “Basel III: A global regulatory framework for more resilient banks and banking systems (edisi revisi dikeluarkan di bulan Juni 2011)”, dan “Basel III: International framework for liquidity risk measurement, standards and monitoring” (Accenture, 2011).

Menurut The Basel Committee on Banking Supervision (BCBS), Basel III memiliki dua tujuan utama, yaitu:

1. Memperkuat aturan tentang permodalan dan likuiditas global melalui peningkatan ketahanan sektor perbankan;

2. Meningkatkan kemampuan sektor perbankan dalam menghadapi guncangan yang timbul akibat terjadinya krisis keuangan dan tekanan ekonomi.

Untuk mencapai tujuan-tujuan tersebut, aturan Basel III dibagi menjadi tiga bagian utama sebagai berikut:

1. Pembaruan ketentuan permodalan (terdiri antara lain: kualitas dan kuantitas modal, cakupan risiko secara komprehensif, leverage ratio, penyangga konservasi modal (capital conservation buffers), dan counter cyclical capital buffer.

2. Pembaruan ketentuan likuiditas (rasio-rasio jangka pendek dan jangka panjang).

3. Ketentuan-ketentuan lain yang berkaitan dengan peningkatan stabilitas sistem keuangan.

Pengertian Non Performing Loan Non Performing Loan (NPL). Non Performing Loan (NPL) adalah rasio yang menunjukan kinerja dari manajemen bank dalam pengelolaan kredit bermasalah yang terjadi pada bank tersebut.(Dahlan Siamat 1993 : 220) Semakin tinggi nilai rasio ini menjelaskan bahwa semakin buruk pula kualitas kredit bank tersebut. Kondisi seperti ini yang akan menyebabkan bertambah besarnya jumlah kredit bermasalah bank tersebut yang akan berdampak pada kesehatan bank tersebut. (Slamet Riyadi, 2004).

Pengertian Bank Size

4 menunjukkan posisi penggunaan

dana (Kuncoro dan Suhardjono, 2002).

Pengertian Loan to Deposit Ratio Menurut Dendawijaya (2005:116) Loan to Deposit Ratio adalah ukuran seberapa jauh kemampuan bank dalam membiayai kembali penarikan dana yang dilakukan deposan dengan mengandalkan kredit yang diberikan

sebagai sumber

likuiditasnya.Semakin tinggi rasio tersebut memberikan indikasi semakin rendahnya kemampuan likuiditas bank bersangkutan. Hal ini disebabkan karena jumlah dana yang

diperlukan untuk membiayai kredit menjadi semakin besar.

Pengertian Capital Adequacy Ratio (CAR)

Capital Adequacy Ratio adalah rasio kecukupan modal yang berfungsi menampung risiko kerugian yang kemungkinan dihadapi oleh bank. Semakin tinggi CAR maka semakin baik kemampuan bank tersebut untuk menanggung risiko dari setiap kredit/aset produktif yang berisiko. Jika nilai CAR tinggi maka bank tersebut mampu membiayai kegiatan operasional dan memberikan kontribusi yang cukup besar bagi profitabilitas.

METODOLOGI PENELITIAN Seleksi Sampel

Dalam penelitian ini populasi yang digunakan adalah Bank Umum Konvensional yang terdaftar di Bursa Efek Indonesia yang melaporkan laporan keuangannya secara berturut-turut dari tahun 2011-2014

Sampel yang diambil dari populasi harus benar-benar mewakili. Metode pengambilan sampel yang akan digunakan dalam penelitian ini adalah metode judgement sampling, yaitu salah satu bentuk purposive sampling dengan mengambil sampel yang telah ditentukan sebelumnya berdasarkan maksud dan tujuan penelitian. Kriteria-kriteria yang digunakan dalam penelitian ini adalah:

1. Bank Umum Konvensional yang terdaftar di Bursa Efek Indonesia selama 2011 s/d 2014

2. Bank Umum Konvensional yang menerbitkan laporan keuangan secara beturut-turut selama periode 2011 s/d 2014.

Tabel 4.1

Seleksi Pemilihan Sampel

Jumlah populasi penelitian : 39*4 156

Kriteria pengambilan sampel :

1. Bank Umum Konvensional yang terdaftar di Bursa Efek Indonesia 2011 sampai 2014

2. Bank Umum Konvensional yang tidak mempublikasikan laporan keuangan secara berturut-turut selama periode 2011 sampai 2014

0

5 3. Bank Umum Konvensional yang dalam laporan keuangannya

tidak terdapat data yang dibutuhkan dalam penelitian periode

2011 sampai 2014 0

Jumlah observasi penelitian 120

Jumlah sampel penelitian yang digunakan selama 4 tahun 120 Sumber : Lampiran

Data Penelitian

Jenis data yang digunakan dalam penelitian adalah data sekunder karena diperoleh dari sumber-sumber yang telah ada kemudian dikumpulkan oleh peneliti. Data yang dimaksud yaitu data dalam laporan tahunan untuk periode 2010 sampai 2013. Data yang berupa laporan keuangan dan annual report yang diperoleh dari website resmi Bursa Efek Indonesia www.idx.co.id

Metode Pengumpulan Data

Prosedur pengumpulan data yang dipergunakan dalam penelitian ini adalah sebagai berikut:

1. Pengumpulan data seperti annual report dan laporan keuangan perusahaan dilakukan dengan teknik dokumentasi. Data dikumpulkan, diseleksi, lalu diambil sampel untuk kemudian diolah dalam penelitian.

2. Penelitian kepustakaan dilakukan dengan cara mempelajari dan mengkaji serta menelaah literautr-literatur berupa jurnal, makalah, buku, maupun penelitian terdahulu yang berkaitan dengan masalah yang diteliti. Dengan studi kepustakaan ini diharapkan dapat diperoleh dasar-dasar teori sebanyak mungkin untuk

menunjang penelitian yang dilakukan

Definisi Operasional dan Pengukuran Variabel

Non Performing Loan (NPL) Non Performing Loan (NPL) adalah rasio yang menunjukan kinerja dari manajemen bank dalam pengelolaan kredit bermasalah yang terjadi pada bank tersebut. (Dahlan Siamat 1993 : 220) Semakin tinggi nilai rasio ini menjelaskan bahwa semakin buruk pula kualitas kredit bank tersebut. Kondisi seperti ini yang akan menyebabkan bertambah besarnya jumlah kredit bermasalah bank tersebut yang akan berdampak pada kesehatan bank tersebut. (Slamet Riyadi, 2004). Menurut SE BI No 3/30/ DPNP tgl 14 Desember 2001, Rasio Non Performing Loan dapat dirumuskan sebagai berikut :

Non Performing Loan

6 menggunakan laporan keuangan

periode berikutnya setelah laporan keuangan yang digunakan variabel lainnya, guna mengetahui pengaruh variabel independen (Size, Loan to Deposit Ratio, Return On Asset, Capital Adequacy Ratio, dan Total Loan) terhadap Non Performing Loan sebagai variabel dependen.

Bank Size

Variabel ukuran bank (Size) diukur dengan logaritma natural () dari total assets. Hal ini dikarenakan besarnya total assets masing-masing bank berbeda dan memiliki selisih

Loan Deposit Ratio (LDR)

Menurut Lukman Dendawijaya (2005:116) Loan to Deposit Ratio (LDR) adalah rasio keuangan bank yang memiliki hubungan dengan aspek likuiditas bank tersebut. Rasio ini berfungsi untuk mengukur kemampuan bank dalam pembiayaan kembali pernarikan dana oleh deposan dengan mengandalkan penyaluran kredit sebagai sumber likuiditasnya (Lukman Dendawijaya 2005:116). Kasmir (2000:319) Rasio Loan Deposit Ratio menunjukan

salah satu penilaian likuiditas bank dan dapat dihitung dengan rumus sebagai berikut:

Loan to Deposit Ratio

Capital Adequacy Ratio (CAR) Capital Adequacy Ratio menurut Lukman Dendawijaya (2005:121) adalah Rasio yang menunjukan kemapuan bank menggunakan modal sendiri tanpa memperoleh dana dari sumber diluar bank (Pinjaman, DPK, dan lain sebagainya) dalam membiayai seluruh aset yang mengandung risiko seperti penyaluran kredit, surat berharga, penyertaan dan tagihan pada bank lain. Capital Adequacy Ratio dapat menurun akibat kenaikan jumlah Aset Tertimbang Menurut Risiko atau adanya penurunan jumlah Modal Bank. Jumlah Modal Bank yang kecil disebabkan karena adanya penurunan laba, penurunan laba yang terjadi dikarenakan adanya kredit bermasalah sehingga semakin besar kredit bermasalah maka akan menurunkan Capital Adequacy Ratio. Rasio Ini dapat dirumuskan sebagai berikut : (menurut Lukman Dendawijaya 2005:121):

Capital Adequacy Ratio

7

HASIL PENELITIAN DAN

PEMBAHASAN Analisis Deskriptif

Subyek penelitian diseleksi dengan teknik purposive sampling untuk mendapatkan sampel yang akan diteliti. Teknik tersebut menggunakan kriteria tertentu untuk menyeleksi sampel yang digunakan dalam penelitian ini. Jumlah bank yang terdaftar di BEI pada tahun 2011 sampai 2014 ada 120 sampel. Dari proses seleksi, terdapat 36 perusahaan yang tidak mempublikasikan laporan keuangannya secara berturut-turut di Bursa Efek Indonesia (BEI) selama periode 2011 sampai 2014. Dengan demikian, jumlah sampel secara

keseluruhan adalah 120 bank yang memenuhi kriteria.

Berdasarkan hasil pengolahan data dengan menggunakan program SPSS, diperoleh statistik deskriptif untuk variabel penelitian yang terdiri dari Size , LDR, CAR dan NPL (Y) pada perusahaan sampel yang menjadi obyek penelitian ini sebanyak 120 Bank umum konvensional yang terdaftar di Bursa Efek Indonesia dari tahun 2011-2014. Oleh karena itu, jumlah data yang digunakan dalam penelitian ini adalah 41 sampel data.

Nilai Bank Size

Bank Size (Ukuran Bank) adalah rasio yang digunakan untuk mengetahui ukuran kekayaan yang dimiliki oleh suatu bank. Ukuran kekayaan suatu bank dapat dilihat dari total aset yang dimilikinya.

Tabel 4.2

Hasil Uji statistik Deskripfit Size (Ukuran Bank)

Variabel N Minimum Maximum Mean Std.

8 Gambar 4.1

Berdasarkan tabel 4.2 diatas diketahui bahwa dari total sampel perusahaan sebanyak 120 pada tahun 2011-2014 memiliki nilai rata-rata Size (Ukuran Bank) sebesar 31,13702.

Hal ini berarti jumlah aset yang dimiliki pada perusahaan perbankan yang terdaftar di BEI rata-rata berkisar 31,13702. Dari hasil diatas juga terlihat bahwa bank yang memiliki aset paling kecil atau nilai minimum variabel Size diperoleh pada Bank Victoria Internasional Tbk untuk tahun 2011-2014 yaitu sebesar 23,19158. Untuk bank yang memiliki aset paling besar atau nilai maximum variabel Size diperoleh pada Bank Mandiri (Persero) Tbk untuk tahun 2011-2014 sebesar 34,38217.

Dari hasil output tabel 4.2 terlihat bahwa nilai Standar deviasinya

sebesar 1,9255104 untuk periode 2011-2014. Dari hasil output tersebut terlihat bahwa nilai standar deviasi variabel Size lebih kecil dari rata-rata hitung variabel Size, sehingga dapat dikatakan bahwa data di antara anggota elemen adalah relatif Homogen (tidak bervariasi)

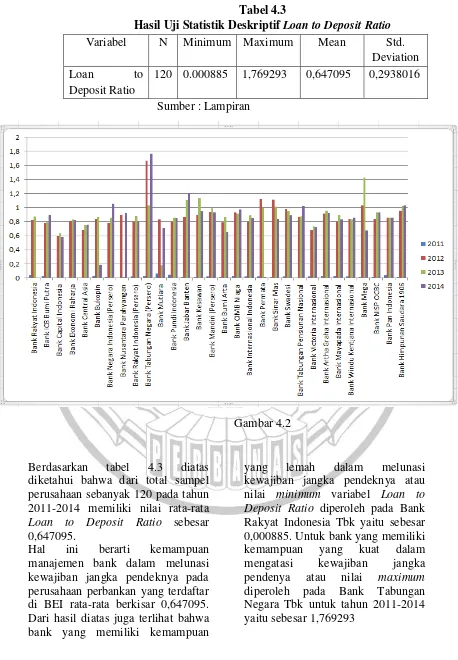

9 Tabel 4.3

Hasil Uji Statistik Deskriptif Loan to Deposit Ratio Variabel N Minimum Maximum Mean Std.

Deviation

Loan to

Deposit Ratio

120 0.000885 1,769293 0,647095 0,2938016

Sumber : Lampiran

Gambar 4.2

Berdasarkan tabel 4.3 diatas diketahui bahwa dari total sampel perusahaan sebanyak 120 pada tahun 2011-2014 memiliki nilai rata-rata Loan to Deposit Ratio sebesar 0,647095.

Hal ini berarti kemampuan manajemen bank dalam melunasi kewajiban jangka pendeknya pada perusahaan perbankan yang terdaftar di BEI rata-rata berkisar 0,647095. Dari hasil diatas juga terlihat bahwa bank yang memiliki kemampuan

10 Dari hasil output tabel 4.3 terlihat

bahwa nilai standar deviasinya sebesar 12,2054208 untuk periode 2011-2014. Dari hasil output tersebut terlihat bahwa nilai standar deviasi variabel Loan to Deposit Ratio lebih besar dari rata-rata hitung variabel Loan to Deposit Ratio, sehingga dapat dikatakan bahwa data di antara anggota elemen adalah Heterogen (bervariasi).

Nilai Capital Adequacy Ratio (CAR)

Capital Adequacy Ratio (CAR) merupakan rasio keuangan yang berfungsi untuk menunjukan kemampuan bank menggunakan modal sendiri tanpa memperoleh dana dari sumber diluar bank (Pinjaman, Dana Pihak Ketiga, dan lain sebagainya) dalam membiayai seluruh aset yang mengandung risiko seperti penyaluran kredit, surat berharga, penyertaan, dan tagihan pada bank lain. Lukman Dendawijaya (2005:121)

Tabel 4.4

Hasil Uji Statistik Deskriptif Capital Adequacy Ratio Variabel N Minimum Maximum Mean Std.

Deviation Capital

Adequacy Ratio

120 .00339 0,526528 0,164746 48.7904674

11 Gambar 4.3

Berdasarkan tabel 4.4 diatas diketahui bahwa dari total sampel perusahaan sebanyak 120 pada tahun 2011-2014 memiliki nilai rata-rata Capital Adequacy Ratio sebesar 0,164746.

Hal ini berarti kemampuan bank dalam membiayai seluruh aset yang mengandung risiko seperti penyaluran kredit, surat berharga, penyertaan, dan tagihan pada bank lain dengan menggunakan modal sendiri pada perusahaan perbankan yang terdaftar di BEI rata-rata berkisar 0,164746. Dari hasil diatas juga terlihat bahwa nilai minimum variabel Capital Adequacy Ratio (CAR) sebesar 0.00339 yang berarti kemampuan bank tersebut dalam membiayai seluruh aset yang mengandung risiko seperti

penyaluran kredit, surat berharga, penyertaan, dan tagihan pada bank lain dengan menggunakan modal sendiri melemah atau tidak baik, nilai ini diperoleh pada Bank Nusantara Parahyangan Tbk untuk periode 2011-2014. Untuk nilai maximum variabel Capital Adequacy Ratio sebesar 0,526528 yang berarti kemampuan bank tersebut dalam membiayai seluruh aset yang mengandung risiko seperti penyaluran kredit, surat berharga, penyertaan, dan tagihan pada bank lain dengan menggunakan modal sendiri sangat kuat atau baik, diperoleh pada Bank Ekonomi Raharja Tbk untuk periode 2011-2014

12 2011-2014. Dari hasil output tersebut

terlihat bahwa nilai standar deviasi variabel Capital Adequacy Ratio lebih besar dari rata-rata hitung variabel Capital Adequacy Ratio, sehingga dapat dikatakan bahwa data di antara anggota elemen adalah Heterogen (tidak bervariasi).

Nilai Non Performing Loan (NPL)

Non Performing Loan (NPL) merupakan rasio keuangan bank yang digunakan untuk menunjukan kinerja dari manajemen bank dalam mengelolah kredit bermasalah yang terjadi pada bank tersebut. (Dahlan Siamat 1993 : 220).

Tabel 4.5

Hasil Uji Statistik Deskriptif Non Performing Loan Variabel N Minimum Maximum Mean Std.

Deviation

Non

Performing

Loan

120 0,002149 0,562786 0.027842 .0561455

Sumber : lampiran 11

13 Berdasarkan tabel 4.6 diatas

diketahui bahwa dari total sampel perusahaan sebanyak 120 pada tahun 2011-2014 memiliki nilai rata-rata Non performing Loan sebesar 0.027842.

Hal ini berarti kemampuan manajemen bank dalam mengelolah kredit bermasalah yang terjadi pada perusahaan perbankan yang terdaftar di BEI rata-rata berkisar 0.027842. Dari hasil diatas juga terlihat bahwa nilai minimum variabel Non Performing Loan sebesar 0,002149 yang berarti kemampuan manajemen bank tersebut dalam mengelolah kredit bermasalah yang terjadi dibank tersebut baik, diperoleh pada Bank Bumi Arta Tbk untuk tahun 2011-2014. Untuk nilai maximum variabel Non Performing Loan diperoleh pada Bank Permata Indonesia Tbk untuk tahun 2011-2014 sebesar 0,562786 yang berarti kemampuan manajemen bank tersebut dalam mengelolah kredit bermasalah yang terjadi dibank tersebut buruk atau tidak baik, karena semakin besar nilai rasio Non Performing Loan yang dimiliki suatu bank maka bank tersebut memiliki potensi berbahaya dalam kelangsungan usahanya.Dari hasil output tabel 4.3 terlihat bahwa nilai standar deviasi variabel Non Performing Loan lebih kecil dari rata-rata hitung variabel Non Performing Loan, sehingga dapat dikatakan bahwa data di antara anggota elemen adalah relatif homogen (tidak bervariasi).

PEMBAHASAN

Bank Size pada sektor perbankan dalam tahun 2011 – 2014

Bank Size (Ukuran Bank) adalah rasio yang digunakan untuk mengetahui ukuran kekayaan yang dimiliki oleh suatu bank. Ukuran kekayaan suatu bank dapat dilihat dari total aset yang dimilikinya.

Berdasarkan hasil analisis menunjukkan jumlah aset yang dimiliki pada perusahaan perbankan yang terdaftar di BEI rata-rata berkisar 31,13702. Dari hasil diatas juga terlihat bahwa bank yang memiliki aset paling kecil atau nilai minimum variabel Size diperoleh pada Bank Victoria Internasional Tbk untuk tahun 2011-2014 yaitu sebesar 23,19158. Untuk bank yang memiliki aset paling besar atau nilai maximum variabel Size diperoleh pada Bank Mandiri (Persero) Tbk untuk tahun 2011-2014 sebesar 34,38217.

Hasil penelitian ini juga bahwa sisi aset pada bank menunjukkan strategi dan kegiatan manajemen yang berkaitan dengan tempat pengumpulan dana meliputi kas, rekening pada bank sentral, pinjaman jangka pendek dan jangka panjang, dan aset tetap. Semakin besar aset atau assets yang dimiliki suatu bank maka semakin besar pula volume kredit yang dapat disalurkan oleh bank tersebut.

Loan Deposit Ratio pada sektor perbankan dalam tahun 2011 – 2014

14 berfungsi untuk mengukur

kemampuan bank dalam pembiayaan kembali penarikan oleh deposan dengan mengandalkan penyalur kredit sebagai sumber likuiditasnya.

Berdasarkan hasil analisis menunjukkan bahwa Hal ini berarti kemampuan manajemen bank dalam melunasi kewajiban jangka pendeknya pada perusahaan perbankan yang terdaftar di BEI rata-rata berkisar 0,647095. Dari hasil diatas juga terlihat bahwa bank yang memiliki kemampuan yang lemah dalam melunasi kewajiban jangka pendeknya atau nilai minimum variabel Loan to Deposit Ratio diperoleh pada Bank Rakyat Indonesia Tbk yaitu sebesar 0,000885. Untuk bank yang memiliki kemampuan yang kuat dalam mengatasi kewajiban jangka pendenya atau nilai maximum diperoleh pada Bank Tabungan Negara Tbk untuk tahun 2011-2014 yaitu sebesar 1,769293.

Capital Adequacy Ratio pada sektor perbankan dalam tahun 2011 – 2014

Capital adequacy ratio (CAR) merupakan rasio keuangan yang berfungsi unutk menunjukan kemampuan bank menggunakan modal sendiri tanpa memperoleh dana dari sumber diluar bank dalam membiayai seluruh aset yang mengandung risiko seperti penyalur kredit, surat berharga, penyertaan, dan tagihan pada bank lain.

Berdasarkan hasil analisis menunjukkan bahwa kemampuan bank dalam membiayai seluruh aset yang mengandung risiko seperti penyaluran kredit, surat berharga, penyertaan, dan tagihan pada bank

lain dengan menggunakan modal sendiri pada perusahaan perbankan yang terdaftar di BEI rata-rata berkisar 0,164746. Dari hasil diatas juga terlihat bahwa nilai minimum variabel Capital Adequacy Ratio (CAR) sebesar 0.00339 yang berarti kemampuan bank tersebut dalam membiayai seluruh aset yang mengandung risiko seperti penyaluran kredit, surat berharga, penyertaan, dan tagihan pada bank lain dengan menggunakan modal sendiri melemah atau tidak baik, nilai ini diperoleh pada Bank Nusantara Parahyangan Tbk untuk periode 2011-2014. Untuk nilai maximum variabel Capital Adequacy Ratio sebesar 0,526528 yang berarti kemampuan bank tersebut dalam membiayai seluruh aset yang mengandung risiko seperti penyaluran kredit, surat berharga, penyertaan, dan tagihan pada bank lain dengan menggunakan modal sendiri sangat kuat atau baik, diperoleh pada Bank Ekonomi Raharja Tbk untuk periode 2011-merupakan rasio keuangan bank yang digunakan menunjukan kinerja dari manajemen bank dalam mengelolah kredit bermasalah yang terjadi pada bank tersebut

15 nilai minimum variabel Non

Performing Loan sebesar 0,002149 yang berarti kemampuan manajemen bank tersebut dalam mengelolah kredit bermasalah yang terjadi dibank tersebut baik, diperoleh pada Bank Bumi Arta Tbk untuk tahun 2011-2014. Untuk nilai maximum variabel Non Performing Loan diperoleh pada Bank Pundi Indonesia

Tbk untuk tahun 2011-2014 sebesar 0,562786 yang berarti kemampuan manajemen bank tersebut dalam mengelolah kredit bermasalah yang terjadi dibank tersebut buruk atau tidak baik, karena semakin besar nilai rasio Non Performing Loan yang dimiliki suatu bank maka bank tersebut memiliki potensi berbahaya dalam kelangsungan usahanya.

KESIPULAN, KETERBATASAN DAN SARAN

Kesimpulan

Penelitian yang dilakukan pada perbankan yang terdaftar di Bursa Efek Indonesia yang dijadikan sebagai obyek penelitian adalah sejumlah 154 perusahaan (2011-2014). Dari 154 perusahaan tersebut yang dapat dijadikan sebagai sampel hanya 120 bank. Hal ini disebabkan karena kurangnya data laporan keuangan sehingga tidak sesuai dengan kriteria pengambilan sampel. Berdasarkan hipotesis maka dapat ditarik 3 kesimpulan dari penelitian ini:

1. Bank Size pada Tahun 2011 - 2014 menunjukan strategi dan kegiatan manajemen yang berkaitan dengan tempat pengumpulan dana meliputi kas,rekening pada bank sentral,pinjaman jangka pendek dan jangka panjang serta aset tetap.

2. Loan Deposit Ratio kemampuan bank dalam pembiayaan kembali penarikan oleh deposan dengan mengandalkan penyalur kredit sebagai sumber likuiditas yang berarti semakin besar nilai Rasio LDR yang dimiliki suatu bank

yang menggambarkan bahwa bank tersebut menyalurkan banyak dananya untuk aktivitas kredit, yang berarti bank tersebut berpotensi mengalami kenaikan rasio.

3. Capital Adequacy Ratio

Berdasarkan hasil analisis menunjukkan bahwa kemampuan bank dalam membiayai seluruh aset yang mengandung risiko seperti penyaluran kredit, surat berharga, penyertaan, dan tagihan pada bank lain dengan menggunakan modal sendiri pada perusahaan perbankan yang terdaftar di BEI yang dapat mengalami masalah apabila bank tidak bisa mengelolah modalnya untuk memberikan kredit

sehingga mengancam

kelangsunan usaha.

16 Keterbatasan penelitian

Keterbatasan penelitian yang terdapat pada penelitian ini adalah Variabel yang digunakan Bank Size (Ukuran Bank), Loan to Deposit Ratio (LDR) dan Capital Adequacy Ratio (CAR) kurang menjelaskan mengenai Non Performing Loan. Sampel penelitian yang digunakan hanya sebanyak 120 bank dari total 156 bank, penggunaan sampel yang kurang lengkap ini memungkinkan peneliti kurang menjelaskan secara mendetail mengenai pengaruh Size (Ukuran Bank), Loan to Deposit Ratio (LDR) dan Capital Adequacy Ratio (CAR) terhadap Non Performing Loan (NPL).

Saran

Peneliti menyadari bahwa penelitian yang telah dilakukan saat ini masih memiliki keterbatasan. Maka dari itu berikut ini akan diberikan saran yang

diharapkan dapat berguna untuk kepentigan bersama. Saran yang dapat diberikan oleh peneliti adalah :

1. Penelitian lanjutan yang sejenis dengan peneltian yang dilakukan sekarang dapat mempertimbangkan beberapa faktor lain yang mempengaruhi nilai Non Performing Loan (NPL) seperti Biaya Operasional (BOPO), Kualitas Aset Produktif (KAP) dan lain sebagainya karena pada penetian saat ini variabel yang digunakan oleh peneliti kurang dapat menjelaskan mengenai Non Performing Loan.

2. Saran berikutnya bagi peneliti yang akan datang, agar peneliti selanjutnya dapat menggunakan periode pengamatan lebih dari 4 tahun sehingga jumlah sampel yang diperoleh semakin banyak.

DAFTAR RUJUKAN

Anin Diyanti dan Endang Tri Widyarti 2012. Analisis Pengaruh Faktor Internal dan Eksternal Terhadap Terjadinya Non Performing Loan (Studi Kasus pada Bank Umum Konvensional yang Menyediakan Layanan Kredit Kepemilikan Rumah periode 2008-2011. Jurnal Manajemen, Volume 1, nomor 2, Tahun 2012, Hal. 290-299.

Bank Indonesia. 2001. SE BI No 3/30 DPNP tgl 14 Desember 2001

tentang Sistem Pengkreditan dan Kategori Kualitas Kredit pada Bank umum Konvensional. Jakarta Bank Indonesia

Bank Indonesia. 2012. Peraturan Bank Indonesia Nomor 14/15/PBI2012 tentang kualitas kredit perbankan. Jakarta Bank Indonesia

17 Konvensional. Jakarta Bank

Indonesia

Bank Indonesia.2013. Booklet Bank Indonesia. Volume 10

Dahlan Siamat. 1993. Manajemen Bank Umum. Jakarta. Intermedia

Dunil, 2005.Risk-Based Audit. PT Indeks Kelompok Gramedia:Jakarta.

Duwi Priyanto. 2008. Mandiri Belajar SPSS.Yogyakarta.PT.BUKU KITA

Idx, 2014. Laporan Keuangan &

Tahunan Perbankan,

(

http://www.idx.co.id/id-id/beranda/perusahaantercatat/lap orankeuangandantahunan.aspx) di akses pada 20 Oktober 2014 pukul 21.00 WIB

Imam Ghozali. 2011. Aplikasi Multivariate Dengan Program SSPS. Semarang : Badan Penerbit Universitas Diponegoro Semarang.

Iswardono Sardiono Permono, B. Sandro Secundatmo. Trauma Kredit Macet Hantui Perbankan. 1993

Kasmir. 2003. Manajemen Perbankan. Jakarta : PT Raja Grafindo Persada.______,2012. Dasar-dasar Perbankan. Jakarta : PT Raja Grafindo Persada

Kurnia Dwi Jayanti. 2013. “Analisis Faktor-faktor yang mempengaruhi Non Performing Loan (Studi

Pada Bank Umum Konvensional yang Go Public di Indonesia Periode 2008-2012)”. Skripsi Sarjana diterbitkan, Universitas Diponegoro

Latumaerissa dan Julius R. 1999. Mengenal Aspekaspek Operasi Bank Umum. Jakarta: Bumi Aksara

Lukman Dendawijaya. 2005. Manajemen Perbankan. Jakarta : Ghalia Indonesia

Mashyud Ali. 2006. Manajemen Risiko, “Strategi Perbankan dan Dunia Usaha Menghadapi Tantangan Globalisasi Bisnis”. Jakarta : PT RajaGrafindo Persada

Messai, Ahlem Selma dan Fathi Jouini,2013.Micro and Macro Determinants of Non-performing Loans, Journal of Economics .Vol. 3, No. 4,pp. 852-860

Mirsa, B.M. dan Sarat Dhal 2010. Procyclical Management of Banks’ Non Performing Loans by the Indian Public Sector Banks”. Journal Management. Volume 2. Tahun 2010

Mudrajad Kuncoro dan Suharjono. 2002. Manajemen Perbankan Teori Dan Aplikasinya. Yogyakarta: BPFE

/1011474/npl-kredit-usaha-18

rakyat-di-atas-3-ojk-nilai-wajar) diakses pada 23

Oktober 2014 pukul 20.00 WIB

Ranjan,Rajiv dan Sarat Chandra Dahl. 2003. Non Performing Loan and Term of Credit of Public Sector Bank in India : An Emperical Assessment Reserve Bank of India Occasional Papers, Journal of Management. Vol. 24, No. 3, Hal. 81-121

Saba, Irum, Rehana Kouser,dan Muhammad

Azeem,2012.Determinants of Non Performing Loans: Case of US Banking Sector,Journal of Economics. Vol. 14,No. 44,Hal. 14.

Slamet Riyadi. 2004. Banking Assets and Liability Management. Jakart a: Lembaga Penerbit

fakultas Ekonomi Universitas Indonesia.

Suli Astrini, I Wayan Suwerndra dan I Ketut Suwarna 2014. Pengaruh Capital Adequacy Ratio, Loan Deposit Ratio, dan Bank Size terhadap Non Performing Loan Lembaga Perbankan yang terdaftar di Bursa Efek Indonesia. Jurnal Manajemen, Volume 2, Tahun 2014.

Surya Online, 2014. OJK Pernah menegur BTN mengenai Kredit

Macet miliknya,

(http://surabaya.tribunnews.com/2 014/05/05/ojk-pernah-tegur-btn- terkait-restrukturisasi-kredit-macet) di akses 8 Juli 2014 pukul 21.00 WIB