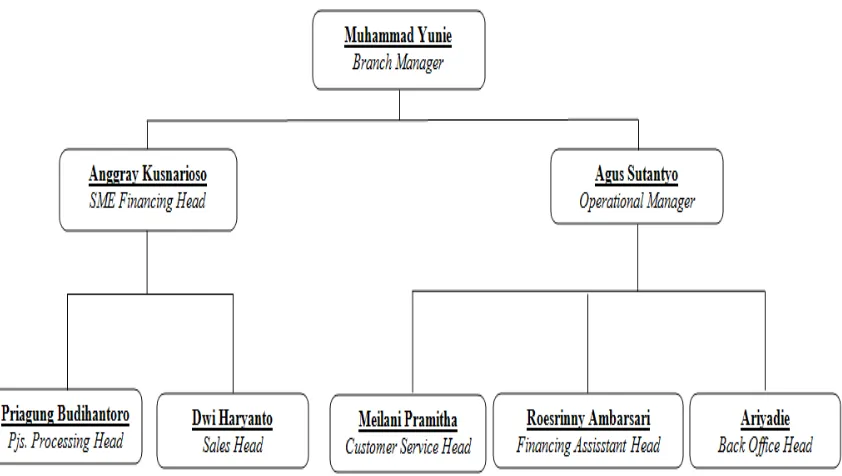

BAB IV GAMBARAN UMUM TEMPAT PENELITIAN A. Profil BNI Syariah Cabang Palangka Raya - Analisis Standard Operational Procedures (SOP) penangguhan hutang Mura>bah}ah pada BNI Syariah Cabang Palangka Raya (ditinjau dalam perspektif QS. Al-Baqarah [2] Ayat 280)

Teks penuh

Gambar

Garis besar

Dokumen terkait

Penelitian yang dilakukan oleh Ainun Nazhifah merupakan penelitian lapangan, disimpulkan bahwa dari hasil penelitian Bank Muamalat cabang kota Palangka Raya

cabang Palangka Raya dalam menghadapi persaingan pasar di kota..

1) Memasarkan produk dan jasa perbankan kepada nasabah. 3) Melakukan pemantauan nasabah dan kolektabilitas pembiayaan. 4) Memberikan bantuan kepada kantor besar/wilayah/cabang lain.

“MANAJEMEN DANA TABUNGAN HAJI (ONH) DITINJAU DARI PERSPEKTIF EKONOMI ISLAM (Studi Pada PT. Bank BNI Syariah dan PT. Bank Syariah Mandiri Cabang Palangka Raya)”.

10 Adapun fungsi teknik observasi dalam penelitian ini adalah untuk memperoleh data terkait Standard Operational Procedures (SOP) penangguhan hutang atas akad

murabahah yang mengalami permasalahan di BNI Syariah kc. Palangka Raya, paling sering menggunakan metode penerapan rescheduling atau perubahan jadwal pembayaran

1) Konsisten, SOP harus dilaksanakan secara konsisten dari waktu ke waktu, oleh siapa pun dan dalam kondisi apa pun oleh seluruh pejabat dan pelaksana di

Dengan demikian maka sangatlah tepat dikatakan bahwa masalah gaji/insentif karyawan khususnya terhadap karyawan Bank Negara Indonesia (BNI) Cabang Palangka Raya,