POLITEKNIK KEUANGAN NEGARA

RENCANA PEMBELAJARAN SEMESTER

Program Studi Diploma III Akuntansi

Departemen Akuntansi

Mata Kuliah Kode Rumpun MK Bobot (sks) Semester Tgl Revisi

Komputer Audit 330618 MKB T=1 P=2 6 April 2015

Otorisasi Penyusun RPS Koordinator RMK Ka Prodi

Ennoch Sindang Marmah Hadi

Yuniarto Hadiwibowo NIP 19740609 199502 1 001 Capaian Pembelajaran (CP) Program Studi

1. Menunjukkan sikap bertanggung jawab atas pekerjaan di bidang keahliannya secara mandiri; 2. Mampu menerapkan pemikiran logis, kritis, inovatif, bermutu, dan terukur dalam melakukan

pekerjaan yang spesifik di bidang keahliannya serta sesuai dengan standar kompetensi kerja bidang yang bersangkutan;

3. Mampu menunjukkan kinerja mandiri, bermutu dan terukur;

4. Setelah mengikuti mata kuliah ini mahasiswa diharapkan mampu mampu melaksanakan tugas auditing pada sistem informasi, khususnya akuntansi, yang menyimpan datanya dalam database komputer.

Deskripsi Singkat MK Mata Kuliah ini membekali mahasiswa dengan pengetahuan tentang (a) konsep database umum dan database sistem akuntansi (b) pengendalian umum dan pengendalian aplikasi; (c) pengujian substantif, kepatuhan, dan analitikal pada sistem akuntansi berbasis komputer.

Pustaka Utama:

EDP Audit Pendukung:

Media Pembelajaran Software: Hardware:

Microsoft Windows, Microsoft Office (Excel

dan Powerpoint), ACL. PC/Laptop

Team teaching Marmah Hadi, Ennoch Sindang

Mata kuliah prasyarat Aplikasi Komputer, Audit Sektor Komersial.

Mg ke

- CP Mata Kuliah Materi Pembelajaran

Bentuk & Metode Pembelajaran

Estimasi Waktu

Kriteria Penilaian /

Tagihan Referensi 1 Mahasiswa dapat

mzenjelaskan tentang pengertian komputer akuntansi dan audit berbasis komputer

Pengertian

komputer

akuntansi

Pengertian audit berbasis

komputer

Bentuk: Kuliah Metode: Ceramah Diskusi Tanya Jawab

3 x 50” Kelancaran dan kebenaran dalam mengerjaka n soal.

Keaktifan dalam kelas.

EDP Audit

2 Mahasiswa dapat menjelaskan tentang pengendalian pada sistem informasi

General control

Application control

Bentuk: Kuliah Metode: Ceramah Latihan Praktikum

3 x 50” Kelancaran dan kebenaran dalam mengerjaka n soal.

Keaktifan dalam kelas.

EDP Audit

3 Mahsiswa dapat menjelaskan standar EDP Audit

COBIT

COSO

Bentuk: Kuliah Metode: Ceramah Latihan Praktikum

3 x 50” Kelancaran dan kebenaran dalam mengerjaka n soal.

Keaktifan dalam kelas.

EDP Audit

4 Mahasiswa dapt menjelaskan jenis Audit

Audit around the computer Audit through the computer

Bentuk: Kuliah

3 x 50” Kelancaran dan

Mg ke

- CP Mata Kuliah Materi Pembelajaran

Bentuk & Metode Pembelajaran

Estimasi Waktu

Kriteria Penilaian /

Tagihan Referensi Berbasis Komputer Tehnik audit berbantuan

komputer (TABK)

Metode: Ceramah Latihan Praktikum

kebenaran dalam mengerjaka n soal.

Keaktifan dalam kelas. 5 Mahasiswa dapat

mempraktikan pengujian pengendalian aplikasi

Pengendalian input

Pengendalian proses dan output

Bentuk: Kuliah Metode: Ceramah Latihan Praktikum

3 x 50” Kelancaran dan kebenaran dalam mengerjaka n soal.

Keaktifan dalam kelas.

EDP Audit

6 Mahasiswa dapat menjelaskan tentang konsep database dan perbedaannya dengan flat file serta struktur database akuntansi

Database

Struktur Database Akuntansi

Bentuk: Kuliah Metode: Ceramah Latihan Praktikum

3 x 50” Kelancaran dan kebenaran dalam mengerjaka n soal.

Keaktifan dalam kelas.

EDP Audit

7 Mahasiswa dapat memaksimalkan kapabilitas spreadsheet dalam mendukung fungsi audit

Fungsi-fungsi pada spreadsheet yang dapat digunakan untuk kegiatan audit dan pengolahan data akuntansi

Bentuk: Kuliah Metode: Ceramah Latihan Praktikum

3 x 50” Kelancaran dan kebenaran dalam mengerjaka n soal.

Keaktifan dalam kelas.

EDP Audit

8 Mahasiswa dapat mempraktikan sampling dalam auditing

Sampling dalam Auditing Bentuk: Kuliah Metode: Ceramah Latihan Praktikum

3 x 50” Kelancaran dan kebenaran dalam mengerjaka n soal.

Keaktifan dalam kelas.

EDP Audit

9 Mahasiswa dapat mempraktikan transfer data antar database

Download Transfer Konversi Data

Bentuk: Kuliah Metode: Ceramah Latihan Praktikum

3 x 50” Kelancaran dan kebenaran dalam mengerjaka n soal.

Keaktifan dalam kelas.

EDP Audit

10 Mahasiswa dapat mempraktikan TABK- MS-Excel tentang uji akurasi komputasi

Uji perhitungan-perhitungan (PPN, Penjualan Lokal/Ekspor)

Bentuk: Kuliah Metode: Ceramah Latihan Praktikum

3 x 50” Kelancaran dan kebenaran dalam mengerjaka n soal.

Keaktifan dalam kelas.

EDP Audit

11 Mahasiswa dapat mempraktikan TABK- MS-Excel tentang Uji akurasi cut-off dan validasi data yang memiliki format

Uji Tanggal

Delivery Order vs Tanggal Kirim

Formula-formula yang berkaitan dengan DATE.

Bentuk: Kuliah Metode: Ceramah Latihan

3 x 50” Kelancaran dan kebenaran dalam mengerjaka

Mg ke

- CP Mata Kuliah Materi Pembelajaran

Bentuk & Metode Pembelajaran

Estimasi Waktu

Kriteria Penilaian /

Tagihan Referensi

date/time

Formula-formula tentang Data Text

Praktikum n soal.

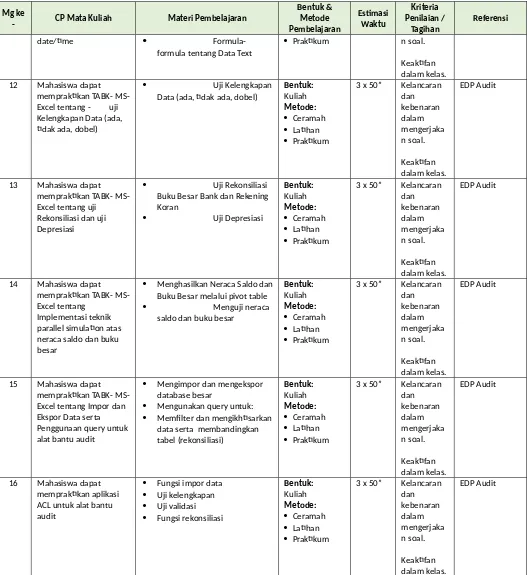

Keaktifan dalam kelas. 12 Mahasiswa dapat

mempraktikan TABK- MS-Excel tentang - uji Kelengkapan Data (ada, tidak ada, dobel)

Uji Kelengkapan

Data (ada, tidak ada, dobel)

Bentuk: Kuliah Metode: Ceramah Latihan Praktikum

3 x 50” Kelancaran dan kebenaran dalam mengerjaka n soal.

Keaktifan dalam kelas.

EDP Audit

13 Mahasiswa dapat mempraktikan TABK- MS-Excel tentang uji Rekonsiliasi dan uji Depresiasi

Uji Rekonsiliasi

Buku Besar Bank dan Rekening Koran

Uji Depresiasi

Bentuk: Kuliah Metode: Ceramah Latihan Praktikum

3 x 50” Kelancaran dan kebenaran dalam mengerjaka n soal.

Keaktifan dalam kelas.

EDP Audit

14 Mahasiswa dapat mempraktikan TABK- MS-Excel tentang

Implementasi teknik parallel simulation atas neraca saldo dan buku besar

Menghasilkan Neraca Saldo dan Buku Besar melalui pivot table

Menguji neraca

saldo dan buku besar

Bentuk: Kuliah Metode: Ceramah Latihan Praktikum

3 x 50” Kelancaran dan kebenaran dalam mengerjaka n soal.

Keaktifan dalam kelas.

EDP Audit

15 Mahasiswa dapat mempraktikan TABK- MS-Excel tentang Impor dan Ekspor Data serta Penggunaan query untuk alat bantu audit

Mengimpor dan mengekspor database besar

Mengunakan query untuk: Memfilter dan mengikhtisarkan

data serta membandingkan tabel (rekonsiliasi)

Bentuk: Kuliah Metode: Ceramah Latihan Praktikum

3 x 50” Kelancaran dan kebenaran dalam mengerjaka n soal.

Keaktifan dalam kelas.

EDP Audit

16 Mahasiswa dapat mempraktikan aplikasi ACL untuk alat bantu audit

Fungsi impor data Uji kelengkapan Uji validasi Fungsi rekonsiliasi

Bentuk: Kuliah Metode: Ceramah Latihan Praktikum

3 x 50” Kelancaran dan kebenaran dalam mengerjaka n soal.

Keaktifan dalam kelas.