FPEB 292/UN40.7.D1/LT/2014

ANALISIS PERSEPSI AUDITOR MENGENAI FAKTOR-FAKTOR YANG

MEMPENGARUHI PENETAPANFEE AUDIT

(Studipada KAP di Bandung)

SKRIPSI

Oleh

Yuliani (1001375)

PROGRAM STUDI AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA

ANALISIS PERSEPSI AUDITOR MENGENAI FAKTOR-FAKTOR YANG

MEMPENGARUHI PENETAPANFEE AUDIT

(Studipada KAP di Bandung)

Oleh Yuliani

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana Ekonomi pada Fakultas Pendidikan Ekonomi dan Bisnis

© 2014Yuliani

Universitas Pendidikan Indonesia Juni 2014

Hak Cipta dilindungi undang-undang.

LEMBAR PENGESAHAN

ANALISIS PERSEPSI AUDITOR MENGENAI FAKTOR-FAKTOR YANG MEMPENGARUHI PENETAPAN FEE AUDIT

(Surveipada KAP di Bandung)

SKRIPSI

Oleh : Yuliani NIM. 1001375

Telahdisetujuioleh :

Pembimbing

R. Nelly NurApandi SE., M.Si., Ak

NIP. 19801511 200801 02 010

Mengetahui,

Ketua Program StudiAkuntansi

Dr. H. NonoSupriatnaM.Si

v Yuliani, 2014

Analisis Persepsi Auditor Mengenai Faktor-faktor Yang Mempengaruhi Penetapan Fee Audit (Survei pada KAP di Bandung)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR ISI

LEMBAR PENGESAHAN ABSTRAK

KATA PENGANTAR ... i

DAFTAR ISI ... v

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 10

1.3 Maksud dan Tujuan Penelitian ... 10

1.3.1 Maksud Penelitian ... 10

1.3.2 Tujuan Penelitian ... 10

1.4 Kegunaan Penelitian ... 10

1.4.1 Kegunaan Teoritis ... 10

1.4.2 Kegunaan Praktis ... 11

BAB II KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN ... 12

2.1 Kajian Pustaka ... 12

2.1.1 Audit ... 12

2.1.1.1 Pengertian Audit ... 12

2.1.1.2 Jenis Audit ... 13

vi Yuliani, 2014

Analisis Persepsi Auditor Mengenai Faktor-faktor Yang Mempengaruhi Penetapan Fee Audit (Survei pada KAP di Bandung)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2.1.1.4 Unsur-unsur Audit ... 17

2.1.1.5 Proses Audit ... 19

2.1.1.6 Standar Audit ... 21

2.1.2 Persepsi ... 24

2.1.2.1 Pengertian Persepsi ... 24

2.1.2.2 Syarat-syarat Terjadinya Persepsi ... 25

2.1.2.3 Faktor yang Mempengaruhi Persepsi ... 25

2.1.2.4 Proses Persepsi ... 27

2.1.3 Auditor ... 28

2.1.3.1 Pengertian Auditor ... 28

2.1.3.2 Jenis-jenis Auditor ... 28

2.1.4Fee Audit ... 30

2.1.4.1 Pengertian Fee Audit ... 30

2.1.4.2 Faktor-faktor Penentu Fee Audit ... 31

2.1.4 Penelitian Terdahulu ... 42

2.2 Kerangka Pemikiran ... 43

BAB III OBJEK DAN METODE PENELITIAN ... 46

3.1 Objek Penelitian ... 46

3.2 Metode Penelitian ... 46

3.2.1 Desain Penelitian ... 46

3.2.2 Definisi dan Operasional Variabel ... 47

3.2.2.1 Definisi Variabel ... 47

3.2.2.2 Operasional Variabel ... 47

3.2.3 Populasi dan Sampel Penelitian ... 50

vii Yuliani, 2014

Analisis Persepsi Auditor Mengenai Faktor-faktor Yang Mempengaruhi Penetapan Fee Audit (Survei pada KAP di Bandung)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

3.2.3.2 Sampel Penelitian ... 52

3.2.4 Teknik Pengumpulan Data ... 52

3.2.5 Teknik Analisis Data ... 53

3.2.5.1Partial Least Square (PLS) ... 54

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 59

4.1 Hasil Penelitian ... 59

4.1.1 Gambaran Umum Objek Penelitian ... 59

4.1.1.1 Kantor Akuntan Publik ... 59

4.1.1.2 Karakteristik Responden ... 61

4.1.2 Analisis dan Deskripsi Data Variabel Penelitian ... 67

4.1.2.1 Model Pengukuran Dimensi Client Attributes ... 73

4.1.2.2 Model Pengukuran Dimensi Auditor Attributes ... 75

4.1.2.3 Model Pengukuran Dimensi Engagement Attributes ... 77

4.1.2.4 Model Pengukuran Variabel Fee Audit ... 78

4.2 Pembahasan ... 80

4.2.1 Client Attributes ... 80

4.2.2 Auditor Attributes ... 83

4.2.3 Engagement Attributes ... 86

BAB V KESIMPULAN DAN SARAN ... 88

5.1 Kesimpulan ... 88

viii Yuliani, 2014

Analisis Persepsi Auditor Mengenai Faktor-faktor Yang Mempengaruhi Penetapan Fee Audit (Survei pada KAP di Bandung)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR TABEL

Tabel 1.1 ... 4

Tabel 1.2 ... 6

Tabel 1.3 ... 8

Tabel 2.1 ... 42

Tabel 3.1 ... 48

Tabel 3.2 ... 51

Tabel 4.1 ... 60

Tabel 4.2 ... 60

Tabel 4.3 ... 61

Tabel 4.4 ... 63

Tabel 4.5 ... 64

Tabel 4.6 ... 66

Tabel 4.7 ... 70

Tabel 4.8 ... 70

Tabel 4.9 ... 71

Tabel 4.10 ... 74

Tabel 4.11 ... 76

Tabel 4.12 ... 77

Tabel 4.13 ... 79

ix Yuliani, 2014

Analisis Persepsi Auditor Mengenai Faktor-faktor Yang Mempengaruhi Penetapan Fee Audit (Survei pada KAP di Bandung)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

x Yuliani, 2014

Analisis Persepsi Auditor Mengenai Faktor-faktor Yang Mempengaruhi Penetapan Fee Audit (Survei pada KAP di Bandung)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR GAMBAR

Gambar 2.1 ... 45

Gambar 4.1 ... 62

Gambar 4.2 ... 63

Gambar 4.3 ... 65

Gambar 4.4 ... 66

Gambar 4.5 ... 69

xi Yuliani, 2014

Analisis Persepsi Auditor Mengenai Faktor-faktor Yang Mempengaruhi Penetapan Fee Audit (Survei pada KAP di Bandung)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR LAMPIRAN

Lampiran 1. SK Sidang

Lampiran 2. Surat Penelitian

Lampiran 3. Kuesioner

Lampiran 4. Tabulasi Data Penelitian

Yuliani, 2014

Analisis Persepsi Auditor Mengenai Faktor-faktor Yang Mempengaruhi Penetapan Fee Audit (Survei pada KAP di Bandung)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

ANALISIS PERSEPSI AUDITOR ANALISIS PERSEPSI AUDITOR MENGENAI

FAKTOR-FAKTOR YANG BERPENGARUH PADA PENETAPAN FEE AUDIT

(Surveipada KAP di Bandung)

Oleh:

Yuliani 1001375

DosenPembimbing:

R. Nelly NurApandi SE., M.Si., Ak

ABSTRAK

Penelitianinibertujuanmengetahuibagaimanapersepsi auditor yang ada di Bandung mengenaifaktor-faktor yang berpengaruhpadapenetapanfee audit berdasarkanhasilpenelitian

David Hay (2010). Melaluipendekatankuantitatif, metode yang

digunakandalampembahasanhasilpenelitianadalahdeskripsi. Populasi yang ditelitimerupakan 28 Kantor AkuntanPublik yang ada di Bandung. Berdasarkanteknik sampling jenuhmakapopulasiberupa 28 Kantor AkuntanPublik di Bandung dijadikan sample. Namun yang kembalihanya 22 kuesionerdari 11 KAP di Bandung yang kemudian data tersebutdiolahmenggunakanteknikanalisiskonfirmatorifaktordenganaplikasiSmartPLS 2.0 M3. Proses pengujianterhadap data menghasilkanbahwafaktor yang paling berpengaruhpadapenetapanfee audit dibagiberdasarkan 3 atribut, yaituclient attributes, auditor attributes danengagement attributes yang didalamnyaterdiridarimasing-masingfaktor. Berdasarkanpersepsi auditor di Bandung,faktor yang paling berpengaruhuntukclient attributes adalahresikobawaan. Untukauditor attributes adalah lama perikatan. Sedangkanuntukengagement attributes adalahjasa non-audit.

Yuliani, 2014

Analisis Persepsi Auditor Mengenai Faktor-faktor Yang Mempengaruhi Penetapan Fee Audit (Survei pada KAP di Bandung)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

ANALYSIS OF AUDITOR’S PERCEPTION ABOUT DETERMINANTS OF AUDIT FEES

(Survey on KAP in Bandung)

Written by: Yuliani 1001375

Supervisor:

R. Nelly NurApandi SE., M.Si., Ak

ABSTRACT

This research purposes to know how perception of auditors in Bandung about determinants of audit fees based on David Hay (2010) research. From quantitative perspection, the method that is used in this research is a descriptive method. The population is 28 public accountant in Bandung. Based on sampling technic its 28 KAP in Bandung as a sample. But just 22 questioners back from 11 office of public accountant in Bandung, then we process the data using confirmatory factor analysis with SmartPLS 2.0 M3. The result show that determinants of audit fees divided by 3 attributes that is client attributes, auditor attributes and engagement attributes which is every attributes have their own factors. Based on perception of auditors in Bandung the higher significancy for client attributes is inherent risk. For auditor attributes is audit tenure. And for engagement attributes is non-audit assurance.

1 Yuliani, 2014

Analisis Persepsi Auditor Mengenai Faktor-faktor Yang Mempengaruhi Penetapan Fee Audit (Survei pada KAP di Bandung)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB I

PENDAHULUAN

1.1 Latar Belakang

Pada umumnya, laporan keuangan sebuah perusahaan merupakan cerminan dari keadaan perusahaan tersebut, dipandang baik dari segi keuangan ataupun dari segi sistem pengendalian manajemennya. Laporan keuangan merupakan dasar yang digunakan oleh pihak eksternal untuk menentukan keputusan, terutama bagi investor.Oleh sebab itu, laporan keuangan yang disajikan oleh perusahaan harus memiliki kualitas yang baik. Namun, mengukur kualitas sebuah laporan keuangan, bukanlah hal yang mudah.Untuk itu, para pemakai informasi laporan keuangan membutuhkan jasa pihak ketiga untuk memberi jaminan bahwa laporan keuangan yang dimiliki oleh perusahaan tersebut relevan dan dapat diandalkan, sehingga dapat meningkatkan kepercayaan semua pihak yang berkepentingan dengan perusahaan tersebut. Jasa yang diberikan oleh pihak ketiga adalah yang kita kenal dengan proses auditing.

2 Yuliani, 2014

Analisis Persepsi Auditor Mengenai Faktor-faktor Yang Mempengaruhi Penetapan Fee Audit (Survei pada KAP di Bandung)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

oleh perusahaan, tentunya pendapat ahli tersebut bukan berasal dari internal perusahaan. Untuk benar-benar meyakinkan pengguna laporan keuangan bahwa

2

Yuliani, 2014

Analisis Persepsi Auditor Mengenai Faktor-faktor Yang Mempengaruhi Penetapan Fee Audit (Survei pada KAP di Bandung)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

dilakukannya baik dan tidak subjektif, maka hasil proses audit tersebut harus benar-benar berkualitas. Pada penelitiannya, Bambang (2009) menyatakan bahwa kualitas audit yang baik dapat ditentukan oleh dua hal, yaitu kompetensi dan independensi auditor. Tugas seorang auditor yang kompeten dan independen adalah mengumpulkan dan mengevaluasi bukti-bukti mengenai informasi transaksi yang dilakukan oleh perusahaan yang sedang diaudit (auditee). Selain itu, untuk memenuhi tujuan audit, auditor harus memperoleh bukti dengan kualitas dan jumlah yang mencukupi dan harus menentukan jenis dan jumlah bukti yang diperlukan serta mengevaluasi apakah informasi itu sesuai dengan kriteria yang telah ditetapkan.

3

Yuliani, 2014

Analisis Persepsi Auditor Mengenai Faktor-faktor Yang Mempengaruhi Penetapan Fee Audit (Survei pada KAP di Bandung)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

satu sisi mereka harus mengejar waktu dan pada satu sisi lain juga harus memperhatikan efisiensi biaya audit.

Dalam buku Arens (2012:208) fase pertama dalam proses audit yaitu merencanakan dan merancang pendekatan audit yang diperlukan oleh perusahaan auditee. Dalam tahap ini, seorang auditor harus merencanakan dengan baik berapa

banyak dan apa saja bukti-bukti relevan yang harus dikumpulkan.Ketika sebuah perusahaan memiliki asset yang banyak sedangkan waktu audit yang dimiliki oleh auditor itu terbatas, maka akan semakin banyak sumber daya manusia yang dibutuhkan dalam melakukan proses audit. Begitu juga ketika perusahaan auditee memiliki tingkat complexity yang tinggi, maka akan dibutuhkan tenaga kerja yang lebih dalam proses audit.

4

Yuliani, 2014

Analisis Persepsi Auditor Mengenai Faktor-faktor Yang Mempengaruhi Penetapan Fee Audit (Survei pada KAP di Bandung)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

diperoleh oleh auditor. Tingkat kerumitan klien (complexity client) dinilai dari dua aspek yaitu banyaknya anak perusahaan dan rasio piutang terhadap total asset perusahaan. Perusahaan membutuhkan perlakuan khusus dari auditor ketika piutang yang dimiliki oleh perusahaan itu bernilai tinggi, karena piutang yang berasal dari transaksi induk perusahaan sulit untuk dinilai dan jumlah piutang yang tinggi merupakan area yang rentan terjadi fraud didalamnya.

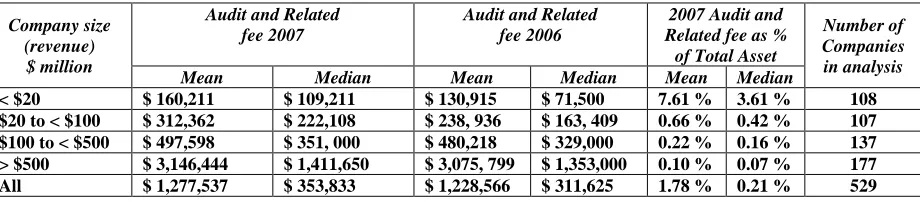

Banyaknya faktor yang mempengaruhi fee audit, membuat hal ini menjadi bahan yang sering diperbincangkan dan diulas. Di negara-negara maju, lebih mudah menemukan data fee audit secara rinci. Seperti data yang ditemukan oleh peneliti tentang penetapan fee audit di Canada.

Tabel 1.1 Audit Fee in Canada based on Client Size 2006-2007

Company size (revenue) $ million

Audit and Related fee 2007

Audit and Related fee 2006

5

Yuliani, 2014

Analisis Persepsi Auditor Mengenai Faktor-faktor Yang Mempengaruhi Penetapan Fee Audit (Survei pada KAP di Bandung)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

audit. Di Indonesia sendiri, penelitian terkait isu fee auditsampai saat ini masih jarang dilakukan. Hal ini dapat disebabkan karena masih sedikitnya perusahaan yang mempublikasikan fee audit secara terperinci dalam laporan keuangannya. Dari sejumlah perusahaan yang listing di Bursa Efek Indonesia (BEI) hanya PT. Telkom (Persero) .Tbk yang mengungkapkan fee auditsecara rinci dalam laporan keuangannya. Keadaan ini berbeda jika dibandingkan dengan negara-negara maju seperti di Eropa, Amerika, Australia dan negara maju lainnya. Dalam penelitiannya, Al-Shammari (2008) menggarisbawahi bahwa di negara-negara berkembang, informasi tentang faktor-faktor yang mempengaruhi penetapan fee audit masih sangat kurang. Selain itu, literatur yang membahas masalah ini juga lebih banyak didapatkan dari negara-negara maju seperti United States (Amerika), Europe, the UK dan beberapa literatur dari New Zealand, Singapore dan Hongkong.

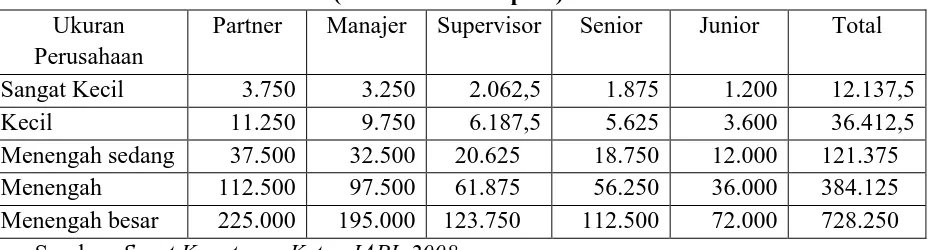

Institut Akuntan Publik Indonesia sendiri tidak mengeluarkan undang-undang khusus untuk fee audit. Tentu saja sulit untuk IAPI menentukan secara umum fee audit karena banyaknya faktor yang mempengaruhi penetapan fee audit. Dalam

6

Yuliani, 2014

Analisis Persepsi Auditor Mengenai Faktor-faktor Yang Mempengaruhi Penetapan Fee Audit (Survei pada KAP di Bandung)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

waktu yang diperlukan dan secara efektif digunakan oleh Akuntan Publik dan stafnya untuk menyelesaikan pekerjaan; dan basis penetapan fee yang disepakati(IAPI, 2008).IAPI hanya menetapkan batas maksimum untuk penetapan fee audit per jam berdasarkan ukuran klien (client size). Untuk perusahaan kecil sekali, memerlukan waktu maksimal 50 hours, perusahaan kecil memerlukan maksimum 150 man-hours, perusahaan menengah sedang memerlukan maksimum 500 man-man-hours,

perusahaan menengah memerlukan maksimum 1500 man-hours, perusahaan menengah besar memerlukan maksimum 3000 man-hours, Perusahaan besar memerlukan lebih dari 3000 man-hours (tidak diilustrasikan). Berikut adalah tabel ilustrasi penetapan fee audit yang terlampir pada Surat Keputusan Ketua Umum Institut Akuntan Publik Indonesia.

Tabel 1.2 Ilustrasi Penetapan Fee Audit (dalam ribuan rupiah)

Ukuran Perusahaan

Partner Manajer Supervisor Senior Junior Total

Sangat Kecil 3.750 3.250 2.062,5 1.875 1.200 12.137,5

Kecil 11.250 9.750 6.187,5 5.625 3.600 36.412,5

Menengah sedang 37.500 32.500 20.625 18.750 12.000 121.375

Menengah 112.500 97.500 61.875 56.250 36.000 384.125

Menengah besar 225.000 195.000 123.750 112.500 72.000 728.250 Sumber: Surat Keputusan Ketua IAPI, 2008

7

Yuliani, 2014

Analisis Persepsi Auditor Mengenai Faktor-faktor Yang Mempengaruhi Penetapan Fee Audit (Survei pada KAP di Bandung)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

dapat menyebabkan banyaknya perusahaan yang melakukan opinion shopping. Hal ini terjadi ketika sebuah perusahaan memberikan fee pada sebuah kantor akuntan publik untuk memberikan opini tanpa proses audit terlebih dahulu. Berbeda dengan auditor pemerintahan, seperti BPK, yang mendapatkan fee dari pemerintah, auditor sektor privat memiliki keterikatan dengan klien, ada aturan yang harus dipatuhi, baik yang bersifat teknis operasional maupun etika profesional. Ketika auditor tidak dapat memenuhi permintaan manajemen untuk memberikan suatu opini tertentu seperti yang dikehendakinya maka auditor tersebut akan diputuskan kontraknya dan digantikan oleh auditor lain yang dapat memenuhi permintaan manajemen dengan imbal jasa (fee) yang menggiurkan.

8

Yuliani, 2014

Analisis Persepsi Auditor Mengenai Faktor-faktor Yang Mempengaruhi Penetapan Fee Audit (Survei pada KAP di Bandung)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

ditingkatkan berlipat ganda. Selain itu, meningkatnya fee audit yang di dapatkan oleh Akuntan Publik dapat meningkatkan ketertarikan anak muda akan profesi Akuntan Publik. Seorang peneliti di Universitas Padjajaran menyebutkan bahwa 15-20 tahun yang lalu 80% mahasiswa akuntan bercita-cita menjadi akuntan publik, namun sebuah riset dalam artikel tersebut mengatakan bahwa pada tahun 2005 hanya 21% mahasiswa di Pulau Jawa yang berminat menjadi Akuntan Publik. Tarko melanjutkan jika KAP tidak mampu memberikan salary yang bersaing, maka berpotensi tidak mampu memiliki sumber daya manusia yang bertalenta tinggi, termasuk tidak tersedia dana yang cukup untuk dana investasi pengembangan KAP.

Terdapat beberapa penelitian terdahulu tentang fee audit yang menjadi referensi peneliti. Salah satunya adalah penelitian David Hay (2010) yang menggunakan meta-regression analysis dalam penelitiannya terkait fee audit. Penelitian Hay (2010) mengungkapkan ada tiga ciri atau atribut yang berkaitan dengan besarnya fee audit, yakni ciri klien (client attributes), ciri auditor (auditor attributes), dan ciri penugasan (engagement attributes). Pada setiap atribut terdapat

faktor-faktor yang berhubungan dengan penetapan besarnya fee audit. Tabel berikut menunjukkan hasil penelitian menggunakan meta-regression analysis yang dilakukan oleh David Hay (2010) secara ringkas.

Tabel 1.3 Penentu Besarnya Fee Audit menggunakan

Meta-Regression Analysis

9

Yuliani, 2014

Analisis Persepsi Auditor Mengenai Faktor-faktor Yang Mempengaruhi Penetapan Fee Audit (Survei pada KAP di Bandung)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

1. Size

2. Complexity 3. Inherent Risk 4. Profitability

5. Laverage and liquidity 6. Internal Audit 5. Number of Report

Namun penelitian Hay (2010) tersebut dirasa tidak cukup mengukur fee audit secara komprehensif. Berbeda dengan negara-negara maju, penentuan fee audit di negara berkembang dilakukan dengan cara negosiasi antara auditor dengan auditee. Terlebih lagi, tidak ada peraturan yang menyatakan bahwa perusahaan harus menyajikan biaya fee audit secara terperinci dalam laporan keuangan. Sehingga faktor-faktor yang dinyatakan dalam penelitian tersebut tidak seluruhnya mempengaruhi penentuan fee audit di negara berkembang. Oleh sebab itu, diperlukan suatu penelitian lebih lanjut mengenai faktor-faktor fee audit di negara berkembang berdasarkan persepsi auditor.

10

Yuliani, 2014

Analisis Persepsi Auditor Mengenai Faktor-faktor Yang Mempengaruhi Penetapan Fee Audit (Survei pada KAP di Bandung)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 1.2 Rumusan Masalah

Berdasarkan uraian latar belakang diatas, maka rumusan masalahnya adalah sebagai berikut:

1. Menurut persepsi auditor faktor apa yang berpengaruh dalam penetapan fee audit?

1.3 Maksud dan Tujuan Penelitian

1.3.1 Maksud Penelitian

Maksud dari penelitian ini adalah untuk mendapatkan data dan informasi yang relevan bagi penulisan penelitian sebagai salah satu syarat menempuh gelar Sarjana Ekonomi, Fakultas Pendidikan Ekonomi dan Bisnis, Universitas Pendidikan Indonesia.

1.3.2 Tujuan Penelitian

Tujuan yang ingin dicapai dari penelitian ini adalah:

1. Untuk mengetahui faktor apa yang berpengaruh dalam penetapan fee audit berdasarkan persepsi auditor.

1.4 Kegunaan Penelitian

1.4.1 Kegunaan Teoritis

11

Yuliani, 2014

Analisis Persepsi Auditor Mengenai Faktor-faktor Yang Mempengaruhi Penetapan Fee Audit (Survei pada KAP di Bandung)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

dalammenentukan fee audit. Selain itu, penelitian ini juga diharapkan dapat menjadi sumber referensi bagi penelitian-penelitian selanjutnya setelah ini.

1.4.2 Kegunaan Praktis

Hasil penelitian ini diharapkan dapat memberikan manfaat kepada banyak pihak, diantaranya:

1. Untuk auditor

Penelitian ini diharapkan dapat menyatukan pendapat-pendapat auditor dalam mengemukakan faktor-faktor penentuan fee audit. Sehingga fee audit yang diterima oleh para auditor sesuai dengan kinerja.

2. Untuk auditee

Penelitian ini diharapkan dapat menambah wawasan dan pengetahuan baru bagi para auditee dalam menentukan fee audit, sehingga tidak terjadi overbudget atau underbudget.

3. Untuk Kantor Akuntan Publik

Hasil dari penelitian ini diharapkan dapat menjadi pertimbangan bagi KAP dalam menentukan fee audit pada suatu perusahaan atau auditee.

4. Untuk masyarakat

12

Yuliani, 2014

Analisis Persepsi Auditor Mengenai Faktor-faktor Yang Mempengaruhi Penetapan Fee Audit (Survei pada KAP di Bandung)

46 Yuliani, 2014

Analisis Persepsi Auditor Mengenai Faktor-faktor Yang Mempengaruhi Penetapan Fee Audit (Survei pada KAP di Bandung)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Objek penelitian dalam penelitian ini adalah faktor-faktor yang mempengaruhi penetapan fee audit. Faktor-faktor penentu yang diteliti adalah faktor yang berkenaan dengan client attributes, auditor attributes, dan engagement attributes. Penelitian ini dilakukan pada 28 Kantor Akuntan Publik di

Bandung.

3.2 Metode Penelitian

3.2.1 Desain Penelitian

Menurut Nur Indriantoro dan Bambang Supomo (2002:249), pengertian desain penelitian merupakan rancangan utama penelitian yang menyatakan metode dan prosedur-prosedur yang digunakan oleh penelitian dalam pemilihan dan analisis data.

Penelitian ini menggunakan metode deskriptif. Penelitian ini dilakukan dengan survey melalui memberikan kuesioner kepada Supervisor/Partner di 28 Kantor Akuntan Publik Bandung. Berdasarkan metode ini, aspek-aspek yang berkaitan diteliti secara seksama, sehingga diperoleh data yang mendukung masalah ini. Data tersebut kemudian diolah dan dianalisis dan kemudian ditarik

47

Yuliani, 2014

Analisis Persepsi Auditor Mengenai Faktor-faktor Yang Mempengaruhi Penetapan Fee Audit (Survei pada KAP di Bandung)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 3.2.2 Definisi dan Operasional Variabel

3.2.2.1 Definisi Variabel

Menurut Suharsimi Arikunto (2006:10) variabel adalah hal-hal yang menjadi objek penelitian dalam suatu kegiatan penelitian, yang menunjukkan variasi, baik secara kuantitatif maupun kualitatif.

Variabel penelitian pada dasarnya suatu atribut atau sifat atau nilai dari orang, obyek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan ditarik kesimpulannya (Sugiyono, 2012:59). Disamping berfungsi sebagai pembeda, variabel-variabel juga berkaitan dan saling mempengaruhi satu sama lain. Variabel yang digunakan dalam penelitian ini adalah audit fee.

3.2.2.2 Operasional Variabel

Variabel yang digunakan dalam penelitian ini terdiri dari satu variabel laten endogen, tiga variabel laten eksogen, 13 variabel manifes dan 24 indikator. Imam Ghozali (2012) mengatakan bahwa variabel laten adalah variabel yang tidak dapat diukur langsung, akan tetapi harus diukur melalui indikator-indikator tertentu (variabel manifes). Adapun dalam persamaan konstruk, variabel endogen adalah variabel yang tidak dapat berdiri sendiri sedangkan variabel eksogen adalah variabel yang mempengaruhi variabel endogen. Untuk memudahkan identifikasi variabel dalam penelitian ini, variabel-variabel tersebut didefinisikan secara operasional ke dalam penjabaran konsep sebagai berikut:

48

Yuliani, 2014

Analisis Persepsi Auditor Mengenai Faktor-faktor Yang Mempengaruhi Penetapan Fee Audit (Survei pada KAP di Bandung)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Operasional Variabel

Variabel Manifes Indikator Skala No. Item Klien/size (Kieso, 2010) (X11) dan Houston, 2004) (X14)

49

Yuliani, 2014

Analisis Persepsi Auditor Mengenai Faktor-faktor Yang Mempengaruhi Penetapan Fee Audit (Survei pada KAP di Bandung)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Lamanya Waktu dalam

Jarak Tempuh Antara KAP dengan Perusahaan

Permasalahan Audit dalam Perusahaan/ Audit

Musim Sibuk/Busy Season(Hay, 2010) (X341)

50

Yuliani, 2014

Analisis Persepsi Auditor Mengenai Faktor-faktor Yang Mempengaruhi Penetapan Fee Audit (Survei pada KAP di Bandung)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

of Reports (PSAP) (X351)

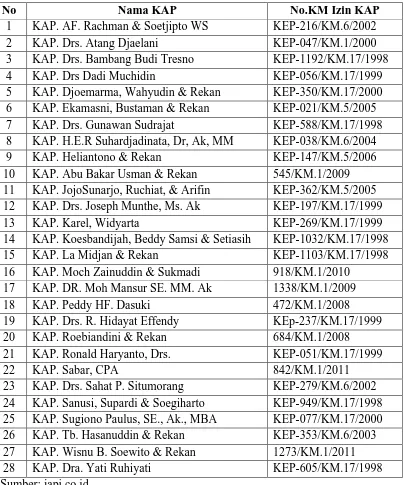

3.2.3 Populasi dan Sampel Penelitian

3.2.3.1 Populasi Penelitian

Populasi adalah jumlah keseluruhan unit analisa yang ciri-cirinya akan diteliti. Populasi menurut Sugiyono (2012:115) yaitu wilayah generalisasi yang terdiri atas: obyek atau subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Jadi populasi bukan hanya orang, tetapi juga obyek dan benda-benda alam yang lain. Populasi juga bukan sekedar jumlah yang ada pada obyek/subyek yang dipelajari, tetapi meliputi seluruh karakteristik/sifat yang dimiliki oleh subyek atau obyek itu.

51

Yuliani, 2014

Analisis Persepsi Auditor Mengenai Faktor-faktor Yang Mempengaruhi Penetapan Fee Audit (Survei pada KAP di Bandung)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Tabel 3.2

Daftar Kantor Akuntan Publik di Bandung

No Nama KAP No.KM Izin KAP

1 KAP. AF. Rachman & Soetjipto WS KEP-216/KM.6/2002

2 KAP. Drs. Atang Djaelani KEP-047/KM.1/2000

3 KAP. Drs. Bambang Budi Tresno KEP-1192/KM.17/1998

4 KAP. Drs Dadi Muchidin KEP-056/KM.17/1999

5 KAP. Djoemarma, Wahyudin & Rekan KEP-350/KM.17/2000 6 KAP. Ekamasni, Bustaman & Rekan KEP-021/KM.5/2005

7 KAP. Drs. Gunawan Sudrajat KEP-588/KM.17/1998

8 KAP. H.E.R Suhardjadinata, Dr, Ak, MM KEP-038/KM.6/2004

9 KAP. Heliantono & Rekan KEP-147/KM.5/2006

10 KAP. Abu Bakar Usman & Rekan 545/KM.1/2009 11 KAP. JojoSunarjo, Ruchiat, & Arifin KEP-362/KM.5/2005 12 KAP. Drs. Joseph Munthe, Ms. Ak KEP-197/KM.17/1999

13 KAP. Karel, Widyarta KEP-269/KM.17/1999

14 KAP. Koesbandijah, Beddy Samsi & Setiasih KEP-1032/KM.17/1998

15 KAP. La Midjan & Rekan KEP-1103/KM.17/1998

16 KAP. Moch Zainuddin & Sukmadi 918/KM.1/2010 17 KAP. DR. Moh Mansur SE. MM. Ak 1338/KM.1/2009

18 KAP. Peddy HF. Dasuki 472/KM.1/2008

19 KAP. Drs. R. Hidayat Effendy KEp-237/KM.17/1999

20 KAP. Roebiandini & Rekan 684/KM.1/2008

21 KAP. Ronald Haryanto, Drs. KEP-051/KM.17/1999

22 KAP. Sabar, CPA 842/KM.1/2011

23 KAP. Drs. Sahat P. Situmorang KEP-279/KM.6/2002

24 KAP. Sanusi, Supardi & Soegiharto KEP-949/KM.17/1998 25 KAP. Sugiono Paulus, SE., Ak., MBA KEP-077/KM.17/2000 26 KAP. Tb. Hasanuddin & Rekan KEP-353/KM.6/2003 27 KAP. Wisnu B. Soewito & Rekan 1273/KM.1/2011

28 KAP. Dra. Yati Ruhiyati KEP-605/KM.17/1998

Sumber: iapi.co.id

52

Yuliani, 2014

Analisis Persepsi Auditor Mengenai Faktor-faktor Yang Mempengaruhi Penetapan Fee Audit (Survei pada KAP di Bandung)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Untuk memudahkan penelitian, maka perlu ditetapkan sampel yang merupakan sebagian dari jumlah populasi dengan memperhatikan keabsahan dari sampel yang diambil. Sugiyono (2012:116) mengatakan sebuah sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Teknik sampel yang digunakan dalam penelitian ini adalah sampling jenuh. Sampling jenuh adalah teknik penentuan sampel bila semua anggota populasi digunakan sebagai sampel. Hal ini sering dilakukan bila jumlah populasi relative kecil, kurang dari 30 oramh, atau penelitian yang ingin membuat generalisasi dengan kesalahan yang sangat kecil. Istilah lain sampel jenuh adalah sensus, dimana semua anggota populasi dijadikan sampel.

1.2.4 Teknik Pengumpulan Data

Data yang dikumpulkan dalam penelitian ini terdiri dari data primer. Teknik pengumpulan data yang digunakan adalah survey. Metode ini digunakan untuk mengumpulkan data-data primer yang diperlukan mengenai masalah yang diteliti dengan cara memberikan kuesioner kepada auditor di Kantor Akuntan Publik mengenai faktor penentu audit fee.

Alat digunakan untuk mengumpulkan mengenai variabel penentu audit fee adalah kuesioner. Dari kuesioner tersebut didapat data berupa data berskala ordinal. Skala ordinal mencakup ciri-ciri skala nominal ditambah suatu urutan.

53

Yuliani, 2014

Analisis Persepsi Auditor Mengenai Faktor-faktor Yang Mempengaruhi Penetapan Fee Audit (Survei pada KAP di Bandung)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Teknik analisis data adalah kegiatan mengelompokkan data, mentabulasi data. Data menyajikan data berdasarkan variabel yang diteliti serta melakukan perhitungan untuk menjawab rumusan masalah dan melakukan perhitungan untuk menguji hipotesis yang telah diajukan (Sugiyono, 2010:206). Teknik analisis yang digunakan pada penelitian kali ini adalah Confirmatory Factor Analysis (CFA).

CFA atau Confirmatory Factor Analysis adalah sebuah teknik yang digunakan untuk mencari factor-faktor uang mampu menjelaskan hubungan atau korelasi antara berbagai indicator independen yang diobservasi. Adapun tujuan dari CFA sendiri ialah untuk mengkonfirmasi atau menguji model, yaitu model pengukuran yang perumusannya berasal dari teori. Analisis faktor konfirmatori mampu menilai hasil pengukuran model (measurement model) yaitu dengan menguji validitas dan reliabilitas konstruk laten. Kemudian dilanjutkan dengan evaluasi model structural dan pengujian signifikansi untuk menguji pengaruh antar konstruk atau variabel. Sehingga, CFA bisa dikatakan memiliki dua fokus kajian yaitu:

(1) Mengetahui apakah indikator-indikator telah dikonsepkan secara unidimensional, tepat, dan konsisten.

(2) Mengetahui indikator apa yang paling dominan membentuk konstruk yang diteliti.

54

Yuliani, 2014

Analisis Persepsi Auditor Mengenai Faktor-faktor Yang Mempengaruhi Penetapan Fee Audit (Survei pada KAP di Bandung)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Menurut Imam Ghazali (2012:6) Partial Least Square (PLS) merupakan metoda analisis yang powerfull dan sering disebut juga sebagai soft modeling karena meniadakan asumsi-asumsi OLS (Ordinary Least Square) regresi, seperti data harus terdistribusi normal secara multivariate dan tidak adanya problem multikolonieritas antar variabel eksogen. Tujuan Partial Least Square (PLS) adalah membantu peneliti untuk mendapatkan nilai variabel laten untuk tujuan prediksi.

Tahapan analisis menggunakan PLS setidaknya harus melalui lima proses tahapan yaitu:

1. Konspetualisasi model

Konseptualisasi model merupakan langkah awal dalam analisis PLS. Pada tahap ini peneliti harus melakukan pengembangan dan pengukuran konstruk, prosedur pengembangan dan oengukuran konstruk secara konvensional pertama kali diperkenalkan oleh Gilbert Churchill pada tahun 1979 dalam bidang marketing. Menurut Churchill (1979) dalam Imam Ghozali (2012) terdapat delapan tahapan prosedur yang harus dilewati dalam pengembangan dan pengukuran konstruk yaitu:

1) spesifikasi domain konstruk

2) tentukan item yang merepresentasi konstruk 3) pengumpulan data untuk dilakukan uji pretest 4) purifikasi konstruk

5) pengumpulan data baru 6) uji reliabilitas

7) uji validitas dan

55

Yuliani, 2014

Analisis Persepsi Auditor Mengenai Faktor-faktor Yang Mempengaruhi Penetapan Fee Audit (Survei pada KAP di Bandung)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Adapun pan model penelitian adalah sebagai berikut:

2. Menentukan metoda analisis algorithm

Model penelitian yang sudah melewati tahapan konseptualisasi model selanjutnya harus ditentukan metoda analisis algorithm apa yang akan digunakan untuk estimasi model. Dalam PLS menggunakan program SmartPLS 2.0 M3, metoda analisis algorithm yang disediakan hanyalah algorithm PLS dengan tiga pilihan skema yaitu, factorial, centroid dan path atau structural weighting. Skema algorithm PLS yang disarankan oleh Wold adalah path atau structural weighting.

3. Menentukan metode resampling

56

Yuliani, 2014

Analisis Persepsi Auditor Mengenai Faktor-faktor Yang Mempengaruhi Penetapan Fee Audit (Survei pada KAP di Bandung)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

jackknifing. Program SmartPLS 2.0 M3 hanya menyediakan satu metoda resampling yaitu bootstraping. Metoda bootsraping menggunakan seluruh sampel

asli untuk melakukan penyempelan kembali. Metoda ini lebih sering digunakan dalam model persamaan struktural.

4. Menggambar diagram jalur

Setelah melakukan konseptualisasi model, menentukan metoda analisis algorithm dan metoda resampling, langkah selanjutnya adalah menggambar diagram jalur dari model yang akan diestimasi tersebut. Dalam menggambar diagram jalur (path diagram), Falk dan Miller (1992) merekomendasikan untuk menggunakan prosedur nomogram reticular action modeling (RAM).

5. Evaluasi model

Evaluasi model dalam PLS menggunakan program SmartPLS 2.0 M3 dapat dilakukan dengan menilai hasil pengukuran model (measurement model) yaitu melalui analisis faktor konfirmatori atau confirmatory factor analysis (CFA) dengan menguji validitas dan reliabilitas konstruk laten. Kemudian dilanjutkan dengan evaluasi model structural dan pengujian signifikansi untuk menguji pengaruh antar konstruk atau variabel.

Model evaluasi PLS dilakukan dengan menilai outer model dan inner model. Evaluasi outer model dilakukan untuk menilai validitas dan reliabilitas

model. Outer model dengan indikator refleksif dievaluasi melalui validitas convergent. Adapaun validitas convergent berhubungan dengan prinsip bahwa

57

Yuliani, 2014

Analisis Persepsi Auditor Mengenai Faktor-faktor Yang Mempengaruhi Penetapan Fee Audit (Survei pada KAP di Bandung)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

M3 dapat dilihat dari nilai loading factoruntuk setiap indikator konstruk. Rule of thumb yang biasanya digunakan untuk menilai validitas convergent adalah 0,7

untuk penelitian yang bersifat confirmatory serta nilai average variance extracted (AVE) harus lebih besar dari 0,5 (Imam Ghozali, 2012). Berikut rumus menghitung AVE:

���

=

Σ�

�2

Σ�

�2+

Σ

����

(

�

�)

Dimana: AVE : average variance extracted

Σλ

ι2 : composite reliability Var(�

�)=

1 -

λ

ι2Selain uji validitas, pengukuran model juga dilakukan untuk menguji reliabilitas suatu konstruk. Uji reliabilitas dilakukan untuk membuktikan akurasi, konsisten dan ketepatan instrument dalam mengukur konstruk. Dalam PLS dengan menggunakan SmartPLS 2.0 M3, untuk mengukur reliabilitas suatu konstruk dilihat dari Composite Reliability. Rule of thumb yang biasanya digunakan untuk menilai reliabilitas konstruk yaitu Composite Reliability harus lebih besar dari 0,7 untuk penelitian yang bersifat confirmatory. Adapun rumus untuk mencari composite reliability adalah sebagai berikut:

��= (��)

2

(��)2+

Σ

����

(

�

�)

58

Yuliani, 2014

Analisis Persepsi Auditor Mengenai Faktor-faktor Yang Mempengaruhi Penetapan Fee Audit (Survei pada KAP di Bandung)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Data-data yang didapat dari hasil tabulasi akan dimasukkan sesuai rumus diatas dengan menggunakan smartPLS versi 2.0 M3yang akan menghasilkan:

1. Nilai loading factor dan nilai average variance extracted dari setiap indikator untuk menguji validitas setiap kostruk indikator yang diteliti. Jika nilai loading factor kurang dari 0,7 dan nilai AVE kurang dari 0,5 maka indikator tersebut tidak akan digunakan dalam penelitian.

2. Composite Reliability untuk menguji reliabilitas konstruk indikator yang diteliti. Jika nilai composite reliability kurang dari 0,7 maka indikator tersebut dinyatakan tidak reliabel atau tidak memuaskan.

88 Yuliani, 2014

Analisis Persepsi Auditor Mengenai Faktor-faktor Yang Mempengaruhi Penetapan Fee Audit (Survei pada KAP di Bandung)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB V

SIMPULAN DAN SARAN

1.1 Simpulan

1. Setelahmelakukananalisispersepsi auditor mengenaifaktorpenentufee audit berdasarkanClient Attributes, Auditor Attributes danEngagement Attributes pada 11 Kantor AkuntanPublik di Bandung, makadapatditarikkesimpulan:

Client Attributesmerupakanvariabellateneksogen yang dominandalammenentukanaudit fee. Client attributes yang

terdiridarikelimaindikator yang

mempengaruhidapatdisimpulkanbahwafaktorinherent risk adalahfaktor yang paling berpengaruhbesarsedangkanfaktorindustry adalahfaktor yang berpengaruh paling rendahterhadappenetapanfee audit.

Auditor Attributesmemilikitigaindikator yang mempengaruhi, dapatdisimpulkanbahwaaudit tenure merupakanfaktor yang berpengaruh

paling besardalampenetapanfee audit.

Berbandingterbalikdenganspesialisasi yang merupakanfaktor yang berpengaruh paling rendahdalampenetapanfee audit.

Engagement aatributesyang

89

Yuliani, 2014

Analisis Persepsi Auditor Mengenai Faktor-faktor Yang Mempengaruhi Penetapan Fee Audit (Survei pada KAP di Bandung)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 5.2 Saran

Berdasarkanhasilpenelitian yang telahdilakukan,

makapenelitimengajukanbeberapa saran

untukpenelitianselanjutnyagunamenyempurnakanbeberapakekurangan yang terdapatpadapenelitianini, diantaranyaadalah:

1. Untuk Kantor AkuntanPublik

Kantor AkuntanPubliksebaiknyadalampenetapanfee

auditmemperhatikanfaktorclient attributes, auditor attributes

danengagement attributes. Sehingga auditor

tidakmenetapkanfeeterlalurendah yang

nantinyaakanberdampakpadakualitas audit yang buruk.

2. UntukPenelitiSelanjutnya

Akan

lebihbaikjikapenelitiselanjutnyamenghubungkanvariabelpenelitianinide nganvariabelpenelitiankeefektifanprosedur audit. Sehinggacakupanpenelitianmenjadilebihluasdanlebihmenarik.

Penelitiselanjutnyajugasebaiknyamemperhatikaninstrumenpenelitianseb

elummasukkelapangan. Janganadaambiguitas yang

Yuliani, 2014

Analisis Persepsi Auditor Mengenai Faktor-faktor Yang Mempengaruhi Penetapan Fee Audit (Survei pada KAP di Bandung)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR PUSTAKA

Al-Shammari, B., Al-Yaqout, A., & Al-Hussaini, A. (2008). Determinants of Audit Fees in Kuwait. Journal of Academy of Business and Economics.

Arens, A., Elder, R., & Beasley, M. (2008). Auditing and Assurance Service, fourteenth Edition. England: Pearson.

Audit Fees Up Again. (2008, December). Retrieved from CA Magazine:

http://www.camagazine.com/archives/print-edition/2008/dec/upfront/camagazine4223.aspx

Cameran. (2005). Audit Fees and The Large Auditor Premium in The Italian Market. International Journal of Auditing, Vol 9.p.129-146.

Carla, Y. (2013). Analisis Faktor-Faktor yang Mempengaruhi Fee Audit Dilihat Dari Segi Client Attributes (Studi pada peusahaan yang listing di bursa efek Singapura pada tahun 2011-2012).

Dyer, J.C. and McHugh, A.L. (1975). The timeliness of the Australian annual report. The Accounting Review, 57(3): 485-508.

Donald H, T., & G. William, G. (1985). Auditing: Integrated concepts and procedures. Wiley.

Fachriyah, N., & Djamhuri , B. S. (n.d.). Faktor-faktor Yang Mempengaruhi Penentuan Fee Audit Oleh Kantor Akuntan Publik di Malang.

Fuji Lestari, T. N. (2012). Analisis Persepsi Auditor Mengenai Faktor-Faktor Penentu Audit Fee Berdasarkan Client Attributes, Auditor Attributes dan Engagement Attributes (Survey pada KAP di Bandung).

Ghozali, I., & Latan, H. (2012). Partial Least Square (Konsep, Teknik dan Aplikasi SmartPLS 2.0 M3). Semarang: Badan Penerbit Universitas DIponegoro.

Yuliani, 2014

Analisis Persepsi Auditor Mengenai Faktor-faktor Yang Mempengaruhi Penetapan Fee Audit (Survei pada KAP di Bandung)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Halim, A. (2008). Auditing Dasar-Dasar Laporan Audit Laporan Keuangan Jilid 1 Edisi Keempat. UPP STIM YPKN.

Halim, A. (2008). Auditing: Dasar-dasar Audit Laporan Keuangan Jilid 1 Edisi 4. Yogyakarta: UPP STIM YKPN.

Hantandi, B. (2009). Pengaruh Fee Audit, Rotasi KAP dan Reputasi Auidtor

Terhadap Kualitas Audit Di Bursa Efek Indonesia. Ekuitas: Jurnal Ekonomi dan Keuangan.

Hay, D. (2010). The Accumulated Weight of Evidence in Audit Research. University of Auckland Business School.

Hoitash, R., Markelevich, A., & A. Barragato, C. (2007). Auditor Fees and Audit Quality . Managerial Auditing Journal, Vol. 22 No. 8 pp 761-786.

IAPI. (2008). Institut Akuntan Publik Indonesia. Retrieved from www.iapi.co.id Indriantoro, N., & Supomo, B. (2012). Metodologi Penelitian Bisnis Untuk Akuntansi

dan Manajemen. Yogyakarta: BPFE.

Kamus Besar Bahasa Indonesia. (n.d.).

Mulyadi. (2002). Auditing. Jakarta: Salemba Empat. Mulyadi. (2009). Auditing. Jakarta: Salemba Empat.

Nugrahani, N. (2013). Faktor-faktor Yang Mempengaruhi Penetapan Fee Audit Eksternal Pada Perusahaan Yang Listing di BEI. Semarang: Universitas Diponegoro.

Salleh, Z. e. (2006). The impact of Board Composition and Ethnicity on Audit Quality: Evidence from Malaysian Companies. Malaysia: Universiti Teknologi MARA dan Malaysian Institute of Accountants & Malaysian Accountancy Research and Education Foundation.

Sawir, A. (2008). Kebijakan Pendanaan dan Restrukturisasi Auditor. Jakarta: PT Gramedia Pustaka Utama.

Yuliani, 2014

Analisis Persepsi Auditor Mengenai Faktor-faktor Yang Mempengaruhi Penetapan Fee Audit (Survei pada KAP di Bandung)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

www.sna13purwokerto.com : Universitas Jendral Soedirman Purwokerto. Retrieved from Universitas Jendral Soedirman Purwokerto:

http://www.sna13purwokerto.com

Sofia, K. (2011). Pengaruh Human Capital Terhadap Kinerja Auditor. Sugihartono. (2007). Psikologi Pendidikan. Yogyakarta: UNY Press.

Sugioyono. (2012). Metode Penelitian Bisnis. Bandung: Penerbit Alfabeta Bandung. Suharli, M., & Nurlaelah. (2008). Konsentrasi Auditor dan Penetapan Fee Audit:

Investigasi Pada BUMN. Jurnal Akuntansi & Audit Indonesia, Vol. 12 No. 2 pp 133-148.

Sunaryo. (2004). Kepemimpinan Dalam Manajemen. Jakarta: EGC.

Tuanakotta, T. M. (2011). Berpikir Kritis Dalam Auditing. Jakarta: Salemba Empat. Waidi. (2006). On Becoming A Personal Excelent. Jakarta: PT Elex Media.