vi Universitas Kristen Maranatha ABSTRACT

This research aimed to examine the impact of tax knowledge, the assertiveness of tax penalties, the easiness of SPT filling process and Tax payers awareness on individual tax payers compliance. Doli, et al. (2009), declared that these variables affecting the corporate tax compliance listed on KPP Pratama Malang Selatan. The research was conducted by distributing questionnaires to the individual tax payers entrepreneurs. The questionnaire was adapted from Doli, et al (2009). Purposive sampling was used to determine the respondent. These criteria are individual tax payers who has a business and NPWP or registered as tax payers. Data was processed using multiple regression and the result showed that different from tax payers awareness. Thus, tax knowledge, the assertiveness of tax penalties, and the easiness of SPT filling process is not significantly effect on individual tax payers compliance. But, simultaneous result showed that these variables have an impact on individual tax payers compliance in Bandung.

vii Universitas Kristen Maranatha

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh pengetahuan perpajakan, sanksi perpajakan, kemudahan dalam proses pengisian Surat Pemberitahuan Tahunan dan kesadaran Wajib Pajak terhadap kepatuhan Wajib Pajak Orang Pribadi pengusaha. Doli, et al. (2009), menyatakan bahwa keempat variabel memengaruhi kepatuhan Wajib Pajak badan pada Kantor Pelayanan Pajak Pratama Malang Selatan. Penelitian ini dilakukan dengan menyebarkan kuesioner kepada Wajib Pajak Orang Pribadi pengusaha. Kuesioner yang digunakan merupakan kuesioner yang diadaptasi dari Doli, et al. Teknik pengambilan sampel adalah purposive sampling, dimana yang menjadi kriteria adalah Orang Pribadi yang sudah terdaftar NPWP sebagai Wajib Pajak dan memiliki usaha. Regresi berganda digunakan untuk mengidentifikasikan pengetahuan pajak, sanksi perpajakan, kemudahan dalam proses pengisian Surat Pemberitahuan Tahunan dan kesadaran Wajib Pajak yang diduga berpengaruh signifikan pada kepatuhan Wajib Pajak. Hasil penelitian secara statistik menunjukkan bahwa pengetahuan perpajakan, sanksi perpajakan, dan kemudahan dalam proses pengisian Surat Pemberitahuan Tahunan tidak berpengaruh signifikan terhadap kepatuhan Wajib Pajak. Sedangkan, kesadaran Wajib Pajak berpengaruh signifikan terhadap kepatuhan Wajib Pajak. Namun, pengujian secara simultan menunjukkan bahwa keempat variabel berpengaruh terhadap kepatuhan Wajib Pajak Orang Pribadi pengusaha di kota Bandung.

viii Universitas Kristen Maranatha

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... ii

SURAT PERNYATAAN KEASLIAN SKRIPSI ... iii

KATA PENGANTAR ... iv

ABSTRACT ... vi

ABSTRAK ... vii

DAFTAR ISI ... viii

DAFTAR GAMBAR ... xiii

DAFTAR TABEL ... xiv

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Identifikasi Masalah ... 5

1.3 Tujuan Penelitian ... 6

1.4 Kegunaan Penelitian ... 7

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN PENGEMBANGAN HIPOTESIS 2.1 Kajian Pustaka ... 8

ix Universitas Kristen Maranatha

2.1.2 Fungsi Pajak ... 10

2.1.3 Syarat Pemungutan Pajak ... 10

2.1.4 Sistem Pemungutan Pajak ... 12

2.1.5 Asas-asas Pemungutan Pajak ... 13

2.1.6 Hambatan Pemungutan Pajak ... 15

2.1.7 Surat Pemberitahuan ... 16

2.1.8 Pengetahuan Perpajakan (Tax Knowledge) ... 18

2.1.9 Sanksi Perpajakan ... 19

2.1.10 Kesadaran Wajib Pajak ... 20

2.1.11 Kepatuhan Wajib Pajak ... 23

2.2 Penelitian Terdahulu ... 26

2.3 Kerangka Pemikiran ... 27

2.3.1 Pengaruh Tingkat Pengetahuan terhadap Kepatuhan Wajib Pajak dalam Menyampaikan Surat Pemberitahuan Tahunan ... 27

2.3.2 Pengaruh Sanksi Perpajakan terhadap Kepatuhan Wajib Pajak dalam Menyampaikan Surat Pemberitahuan Tahunan ... 28

x Universitas Kristen Maranatha 2.3.4 Pengaruh Tingkat Kesadaran Wajib Pajak terhadap Kepatuhan

Wajib Pajak dalam Menyampaikan Surat Pemberitahuan

Tahunan ... 30

BAB III METODE PENELITIAN 3.1 Populasi dan Sampel ... 33

3.2 Definisi Operasional Variabel ... 34

3.3 Teknik Pengumpulan Data ... 35

3.3.1 Uji Normalitas ... 36

3.3.2 Uji Validitas dan Reliabilitas ... 37

3.4 Teknik Analisis Data ... 37

3.4.1 Uji Fit Model ... 37

3.4.2 Analisis Regresi Berganda ... 38

3.4.3 Pengujian Hipotesis ... 39

3.4.3.1 Uji Signifikansi Simultan (Uji Statistik F) ... 39

3.4.3.2 Uji Signifikan Parameter Individual (Uji Statistik t) ... 39

3.4.3.3 Koefisien Determinasi ... 40

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Subjek Penelitian ... 41

4.1.1 Deskripsi Kuesioner ... 41

4.1.2 Identifikasi Responden Berdasarkan Jenis Kelamin ... 42

xi Universitas Kristen Maranatha 4.1.4 Identifikasi Responden Berdasarkan Pendidikan

Terakhir ... 43

4.2 Analisis Deskriptif ... 44

4.2.1 Analisis Deskriptif Mengenai Pengetahuan Perpajakan .... 44

4.2.2 Analisis Deskriptif Mengenai Sanksi Perpajakan ... 45

4.2.3 Analisis Deskriptif Mengenai Kemudahan Dalam Proses Pengisian Surat Pemberitahuan Tahunan ... 46

4.2.4 Analisis Deskriptif Mengenai Kesadaran Wajib Pajak ... 47

4.2.5 Analisis Deskriptif Mengenai Kepatuhan Wajib Pajak ... 47

4.3 Hasil Penelitian ... 48

4.3.1 Hasil Pengujian Normalitas ... 48

4.3.2 Hasil Pengujian Validitas ... 49

4.3.3 Hasil Pengujian Reliabilitas ... 50

4.3.4 Hasil Pengujian Hipotesis ... 51

4.4 Pembahasan Hasil Penelitian ... 55

4.4.1 Pengetahuan Perpajakan terhadap Kepatuhan Wajib Pajak dalam Menyampaikan Surat Pemberitahuan Tahunan ... 55

4.4.2 Sanksi Perpajakan terhadap Kepatuhan Wajib Pajak dalam Menyampaikan Surat Pemberitahuan Tahunan ... 56

4.4.3 Kemudahan dalam Proses Pengisian Surat Pemberitahuan Tahunan terhadap Kepatuhan Wajib Pajak dalam Menyampaikan Surat Pemberitahuan Tahunan ... 57

xii Universitas Kristen Maranatha 4.4.5 Pengetahuan Perpajakan, Sanksi Perpajakan, Kemudahan

Dalam Proses Pengisian Surat Pemberitahuan Tahunan dan Kesadaran Wajib Pajak terhadap Tingkat Kepatuhan

Wajib Pajak ... 58

BAB V SIMPULAN DAN SARAN 5.1 Simpulan ... 59

5.2 Saran ... 60

DAFTAR PUSTAKA ... 62

LAMPIRAN ... 65

xiii Universitas Kristen Maranatha DAFTAR GAMBAR

xiv Universitas Kristen Maranatha DAFTAR TABEL

Halaman Tabel 1.1 Penerimaan Negara Dari Sektor Pajak dan Bukan Pajak Tahun

2008-2012... 3

Tabel 2.1 Penelitian Terdahulu ... 26

Tabel 3.1 Operasional Variabel Independen ... 34

Tabel 3.2 Operasionalisasi Variabel Dependen ... 35

Tabel 4.1 Hasil Penyebaran Kuesioner ... 42

Tabel 4.2 Identifikasi Responden Berdasarkan Jenis Kelamin ... 42

Tabel 4.3 Identifikasi Responden Berdasarkan Usia... 43

Tabel 4.4 Identifikasi Responden Berdasarkan Pendidikan Terakhir ... 43

Tabel 4.5 Kategori Penelitian ... 44

Tabel 4.6 Perbandingan Skor Aktual dan Skor Ideal Variabel Pengetahuan Perpajakan ... 45

Tabel 4.7 Perbandingan Skor Aktual dan Skor Ideal Variabel Sanksi Perpajakan ... 45

Tabel 4.8 Perbandingan Skor Aktual dan Skor Ideal Variabel Kemudahan Dalam Proses Pengisian Surat Pemberitahuan Tahunan ... 46

Tabel 4.9 Perbandingan Skor Aktual dan Skor Ideal Variabel Kesadaran Wajib Pajak ... 47

xvi Universitas Kristen Maranatha DAFTAR LAMPIRAN

Halaman

Lampiran A Kuesioner Penelitian ... 65

Lampiran B Uji Normalitas ... 68

Lampiran C Uji Validitas ... 69

Lampiran D Uji Reliabilitas ... 72

Lampiran E Uji Fit Model/Pengujian Simultan ... 73

Lampiran F Uji Regresi Berganda ... 74

1 Universitas Kristen Maranatha

BAB I

PENDAHULUAN

1.1Latar Belakang

Pajak merupakan sumber bagi penerimaan negara dan mempunyai peranan sangat penting untuk mencukupi pembiayaan dan pengeluaran pemerintah yang setiap tahunnya selalu mengalami peningkatan. Peningkatan tersebut tidak akan menjadi kunci keberhasilan karena besarnya pengeluaran pemerintah yang diperoleh

sangat berpengaruh pada perkembangan pembangunan dan kesejahteraan rakyat. Pada tahun sebelumnya di Indonesia tingkat kepatuhan Wajib Pajak masih

sangat rendah. Banyak Wajib Pajak yang tidak tepat waktu dalam membayar pajaknya dan melaporkan Surat Pemberitahuan Tahunan, sehingga penerimaan negara tidak dapat dikelola dengan baik. Masyarakat kurang tertarik akan membayar pajak karena tidak adanya insentif langsung dari negara. Pajak yang telah dibayar juga tidak sebanding dengan manfaat yang dirasakan masyarakat. Masyarakat akan membayar pajak dari penghasilan yang diterimanya apabila mereka merasakan pelayanan publik sebanding dengan pembayaran pajaknya, adanya perlakuan yang adil dari pemerintah serta proses ketegasan hukum yang jelas dari pemerintah

(http://www.pajak.go.id).

P e n d a h u l u a n | 2

Universitas Kristen Maranatha

System menjadi Self Assessment System. Official Assessment System adalah suatu

sistem pemungutan yang memberi wewenang kepada pemerintah (fiskus) untuk menentukan besarnya pajak yang terutang oleh Wajib Pajak sedangkan Self

Assessment System adalah sistem pemungutan pajak yang memberi wewenang

kepada Wajib Pajak untuk menentukan sendiri besarnya pajak yang terutang (Mardiasmo, 2011:7).

Dengan adanya Self Assessment System, Wajib Pajak diberi kepercayaan melaporkan sendiri, memperhitungkan sendiri dan membayar sendiri pajaknya. Oleh karena itu, Wajib Pajak harus memiliki pengetahuan perpajakan yang cukup agar dapat melaksanakan kewajiban perpajakan dengan benar.

Wajib Pajak memerlukan pengetahuan pajak baik dari segi peraturan maupun cara pembayaran pajaknya agar dalam pelaksanaannya menjadi tertib dan sesuai dengan target yang diharapkan. Hal ini, perlu dimiliki oleh Wajib Pajak agar Wajib Pajak terhindar dari sanksi. Sanksi perpajakan digunakan pemerintah sebagai alat untuk membuat Wajib Pajak jera. Akan tetapi, dibutuhkan ketegasan hukum dari pemerintah agar setiap Wajib Pajak yang tidak melaksanakan kewajiban perpajakannya dengan benar dapat diberikan sanksi yang setimpal. Pengenaan sanksi perpajakan ini diberlakukan untuk menciptakan kepatuhan Wajib Pajak dalam melaksanakan kewajiban perpajakannya.

P e n d a h u l u a n | 3

Universitas Kristen Maranatha Direktorat Jenderal Pajak. Dalam hal ini, pembuatan fomulir Surat Pemberitahuan Tahunan harus disediakan secara mudah agar Wajib Pajak selalu patuh membayar pajaknya. Apabila fomulir tersebut sulit diisi, niat Wajib Pajak akan berkurang dalam melaporkan dan memperhitungkan pajaknya karena akan mempersulit Wajib Pajak dalam pengisian Surat Pemberitahuan Tahunan.

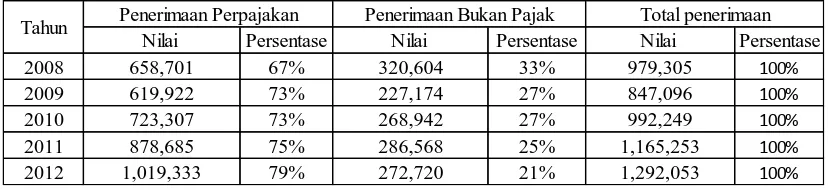

Sampai saat ini, tingkat kesadaran yang dimiliki Wajib Pajak masih relatif rendah. Hal ini, terlihat dari rasio kepatuhan tahun 2009-2011, tahun 2009 yang hanya sebesar 54,15%, tahun 2010 sebesar 58,16%, tahun 2011 sebesar 52,74% padahal pajak merupakan penerimaan negara terbesar (www.ortax.org). Besarnya penerimaan negara pada tahun 2008-2012 dapat dilihat pada tabel 1.1 berikut.

Tabel 1.1

Penerimaan Negara Dari Sektor Pajak dan Bukan Pajak Tahun 2008-2012 (milyar rupiah)

(http://www.bps.go.id/)

Dari tabel diatas dapat dilihat bahwa dari tahun 2008 sampai 2012 menunjukan penerimaan negara bersumber dari sektor pajak. Besarnya persentase ini cenderung naik dari tahun ke tahun dengan angka terendah terlihat pada tahun 2008, dimana sektor pajak hanya menyumbang 67% dari total penerimaan negara. Sedangkan angka tertinggi terlihat pada tahun 2012, dimana sektor pajak menyumbang 79% dari total penerimaan negara. Hal ini menjadi bukti bahwa sektor pajak dapat mempunyai peranan yang signifikan terhadap penerimaan negara dari tahun ke tahun.

Nilai Persentase Nilai Persentase Nilai Persentase

2008 658,701 67% 320,604 33% 979,305 100%

2009 619,922 73% 227,174 27% 847,096 100%

2010 723,307 73% 268,942 27% 992,249 100%

2011 878,685 75% 286,568 25% 1,165,253 100%

2012 1,019,333 79% 272,720 21% 1,292,053 100%

Penerimaan Perpajakan Penerimaan Bukan Pajak Total penerimaan

P e n d a h u l u a n | 4

Universitas Kristen Maranatha Dengan menunjukkan persentase tersebut diharapkan Wajib Pajak menyadari betapa pentingnya membayar pajak karena penerimaan negara banyak bersumber dari penerimaan pajak. Wajib Pajak yang tidak memiliki kesadaran atas membayar pajaknya akan membawa dampak yang buruk bagi negara yang mengakibatkan negara tidak dapat membiayai pengeluaran pemerintah dan perkembangan pembangunan yang terjadi di Indonesia. Dalam upaya untuk menilai keberhasilan penerimaan pajak diperlukan dengan adanya tingkat kepatuhan sukarela yang tinggi dari dalam diri masyarakat.

P e n d a h u l u a n | 5

Universitas Kristen Maranatha Berdasarkan fenomena dan bukti empirik yang telah dijelaskan sebelumnya maka peneliti tertarik melakukan penelitian dengan judul “Analisis Faktor-faktor yang Memengaruhi Kepatuhan dalam Penyampaian Surat Pemberitahuan

(SPT) Tahunan Wajib Pajak Orang Pribadi Pengusaha di Kota Bandung “

1.2Identifikasi Masalah

Masalah yang akan dibahas dalam penelitian ini adalah:

1. Apakah tingkat pengetahuan perpajakan berpengaruh terhadap kepatuhan dalam menyampaikan Surat Pemberitahuan Tahunan Wajib Pajak Orang Pribadi pengusaha dikota Bandung?

2. Apakah sanksi perpajakan berpengaruh terhadap tingkat kepatuhan dalam menyampaikan Surat Pemberitahuan Tahunan Wajib Pajak Orang Pribadi pengusaha di kota Bandung?

3. Apakah kemudahan dalam proses pengisian Surat Pemberitahuan Tahunan berpengaruh terhadap tingkat kepatuhan dalam menyampaikan Surat Pemberitahuan Tahunan Wajib Pajak Orang Pribadi pengusaha di kota Bandung? 4. Apakah tingkat kesadaran yang dimiliki Wajib Pajak berpengaruh terhadap

kepatuhan dalam menyampaikan Surat Pemberitahuan Tahunan Wajib Pajak Orang Pribadi pengusaha di kota Bandung?

P e n d a h u l u a n | 6

Universitas Kristen Maranatha

1.3Tujuan Penelitian

Tujuan membuat penelitian ini adalah:

1. Untuk mengetahui apakah tingkat pengetahuan berpengaruh terhadap kepatuhan dalam menyampaikan Surat Pemberitahuan Tahunan Wajib Pajak Orang Pribadi pengusaha di kota Bandung.

2. Untuk mengetahui apakah sanksi perpajakan mempengaruhi tingkat kepatuhan dalam menyampaikan Surat Pemberitahuan Tahunan Wajib Pajak Orang Pribadi pengusaha di kota Bandung.

3. Untuk mengetahui apakah kemudahan dalam proses pengisian Surat Pemberitahuan Tahunan mempengaruhi tingkat kepatuhan dalam menyampaikan Surat Pemberitahuan Tahunan Wajib Pajak Orang Pribadi pengusaha di kota Bandung.

4. Untuk mengetahui apakah tingkat kesadaran yang dimiliki Wajib Pajak berpengaruh terhadap kepatuhan dalam menyampaikan Surat Pemberitahuan Tahunan Wajib Pajak Orang Pribadi pengusaha di kota Bandung.

P e n d a h u l u a n | 7

Universitas Kristen Maranatha

1.4Kegunaan Penelitian

Adapun hasil penelitian ini diharapkan dapat memberikan kegunaan, antara lain:

1. Bagi akademisi

Hasil akhir dari penelitian ini diharapkan dapat memberikan bukti empiris dalam pengembangan teori perpajakan dan dijadikan bahan kajian untuk peneliti selanjutnya serta perbandingan yang berbeda terhadap penelitian lainnya guna menciptakan inovasi yang baru agar bermanfaat bagi orang lain baik dalam lingkungan akademis, kerja maupun masyarakat.

2. Bagi Direktorat Jenderal Pajak

59 Universitas Kristen Maranatha

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Penelitian ini bertujuan untuk mengetahui bagaimana pengaruh dari tingkat pengetahuan Wajib Pajak, sanksi perpajakan, kemudahan dalam proses pengisian Surat Pemberitahuan Tahunan dan tingkat kesadaran Wajib Pajak terhadap kepatuhan Wajib Pajak Orang Pribadi pengusaha dalam menyampaikan Surat Pemberitahuan Tahunan.

Berdasarkan pembahasan penelitian, dapat ditarik kesimpulan sebagai berikut: 1. Tingkat pengetahuan perpajakan tidak berpengaruh signifikan terhadap tingkat

kepatuhan dalam menyampaikan Surat Pemberitahuan Tahunan Wajib Pajak Orang Pribadi pengusaha.

2. Sanksi perpajakan tidak berpengaruh signifikan terhadap tingkat kepatuhan dalam menyampaikan Surat Pemberitahuan Tahunan Wajib Pajak Orang Pribadi pengusaha.

3. Kemudahan dalam proses pengisian Surat Pemberitahuan Tahunan tidak berpengaruh signifikan terhadap tingkat kepatuhan dalam menyampaikan Surat Pemberitahuan Tahunan Wajib Pajak Orang Pribadi pengusaha .

S i m p u l a n d a n S a r a n | 60

Universitas Kristen Maranatha 5. Pengetahuan perpajakan, sanksi perpajakan, kemudahan dalam proses pengisian

Surat Pemberitahuan Tahunan dan kesadaran Wajib Pajak secara simultan berpengaruh terhadap tingkat kepatuhan dalam menyampaikan Surat Pemberitahuan Tahunan Wajib Pajak Orang Pribadi pengusaha.

5.2 Saran

Dari hasil penelitian dan pengujian hipotesis yang dilakukan serta kesimpulan penelitian yang diperoleh, maka dapat diajukan beberapa saran sebagai berikut: 1. Peneliti yang tertarik untuk melakukan penelitian di bidang yang sama dapat

mencoba menganalisis pengaruh kepatuhan Wajib Pajak terhadap kinerja penerimaan perpajakan.

2. Penelitian selanjutnya, dapat memperluas ruang lingkup penelitian atau mencoba daerah atau kota lain, menambah jumlah sampel dan menerapkan teknik sampel yang berbeda.

3. Penelitian selanjutnya, dapat menggunakan Wajib Pajak yang berbeda seperti Wajib Pajak badan atau Wajib Pajak Orang Pribadi karyawan.

S i m p u l a n d a n S a r a n | 61

D a f t a r P u s t a k a | 62

Universitas Kristen Maranatha

DAFTAR PUSTAKA

Arum, Harjanti Puspa dan Zulaikha. 2012. Pengaruh Kesadaran Wajib Pajak, Pelayanan Fiskus dan Sanksi Pajak terhadap Kepatuhan Wajib Pajak Orang Pribadi yang melakukan Kegiatan Usaha dan Pekerjaan Bebas di Wilayah KPP Pratama Cilacap. Diponegoro Journal of Accounting, Vol 1 no 1: p1-8.

Carolina, Verani dan T. H. Simanjuntak. 2011. Pengaruh Tax Knowledge dan Persepsi Tax Fairness terhadap Tax Compliance Wajib Pajak Badan yang Terdaftar di KPP Madya Bandung. Prosiding Seminar Nasional Problematika

Hukum dalam Implementasi Bisnis dan Investasi (Perspektif Multidispliner): p205-215.

Davenport T., Prusak L. 1998. Working Knowledge.

http://www.nwlink.com/~donclark/knowledge/knowledge.html diakses tanggal

15 Maret 2013.

Drucker, Peter F. The New Realitities.

http://www.nwlink.com/~donclark/knowledge/knowledge.html diakses tanggal

15 Maret 2013.

Doli, Dominicus dan M. Khoiru Rusydi. 2009. Faktor-faktor yang Mempengaruhi Kepatuhan Penyampaian Surat Pemberitahuan (SPT) Tahunan untuk Wajib Pajak Badan pada Kantor Pelayanan Pajak (KPP) Pratama Malang Selatan.

Prosiding Simposium Nasional Perpajakan 2 ”Reformasi Pajak: Perspektif Ekonomi, Hukum, Teknologi, Sosial, Budaya dan Agama”.

Dewinta, Rinta Mulia dan Moch. Syafruddin. 2012. Pengaruh Persepsi Pelaksanaan Sensus Pajak Nasional dan Kesadaran Perpajakan terhadap Kepatuhan Wajib Pajak di Lingkungan Kantor Wilayah Direktorat Jenderal Pajak Daerah Istimewa Yogyakarta. Diponegoro Journal of Accounting, Vol 1 No 2: p1-9. Fikriningrum, Winda Kurnia dan Moch. Syafruddin. 2012. Analisis Faktor-faktor

yang Mempengaruhi Wajib Pajak Orang Pribadi dalam Memenuhi Kewajiban Membayar Pajak pada Kantor Pelayanan Pajak Pratama Semarang Candisari.

Diponegoro Journal of Accounting, Vol 1 No 2: p1-15.

Ghozali, Imam. 2006. Aplikasi Analisis Multivariate Dengan Program SPSS. Semarang: Badan Penerbit Universitas Diponegoro.

Hartono, Jogiyanto. 2010. Metodologi Penelitian Bisnis: Salah Kaprah dan

Pengalaman-pengalaman, Edisi 1. Yogyakarta: BPFE Yogyakarta.

Hardiningsih, Pancawati dan Nila Yulianawati. 2011. Faktor-faktor yang Mempengaruhi Kemauan Membayar Pajak. Dinamika Keuangan dan

D a f t a r P u s t a k a | 63

Universitas Kristen Maranatha Jatmiko, Agus Nugroho. 2006. Pengaruh Sikap Wajib Pajak pada Pelaksanaan

Sanksi Denda, Pelayanan Fiskus dan Kesadaran Perpajakan terhadap Kepatuhan Wajib Pajak Orang Pribadi di Kota Semarang. Tesis Magister

Akuntansi, Program Pascasarjana Universitas Diponegoro, Semarang. Kamus Besar Bahasa Indonesia, Diakses tanggal 17 maret 2013

Komarawati, Dewi Rina dan Mukhtaruddin. 2011. Analisis Tingkat Kepatuhan Wajib Pajak Orang Pribadi Terhadap Tingkat Penerimaan Pajak Di Kabupaten Lahat. Prosiding Simposium Nasional Perpajakan 3 ”Road Map Reformasi Perpajakan Indonesia Menuju Good Governance”.

Locke, John. 1689. BOOK IV Of Knowledge and Probability, An Essay: Concerning

Human Understanding.

http://www.nwlink.com/~donclark/knowledge/knowledge.html diakses tanggal

15 Maret 2013.

Mardiasmo. 2011. Perpajakan. Yogyakarta: CV.Andi Offset.

Musyarofah, Siti dan Adi Purnomo. 2008. Pengaruh Kesadaran dan Persepsi Tentang Sanksi dan Hasrat Membayar Pajak terhadap Kepatuhan Wajib Pajak. Jurnal

Akuntansi, Manajemen Bisnis dan Sektor Publik, Vol 5 No 1: p34-50.

Nurmantu, Safri. 2003. Pengantar Perpajakan, Edisi Kedua. Jakarta: Granit.

Peraturan Menteri Keuangan Nomor 74/PMK.03/2012, tentang kriteria Wajib Pajak patuh.

Resmi, Siti. 2011. Perpajakan Teori dan Kasus, Edisi 6. Jakarta: Penerbit Salemba Empat.

Siahaan, Marihot Pahala. 2010. Hukum Pajak Elementer: Konsep Dasar Perpajakan

Indonesia, Edisi Pertama. Yogyakarta: Graha Ilmu.

Suandy, Erly. 2011. Hukum Pajak, Edisi kelima. Jakarta: Penerbit Salemba Empat. Tansuria, Billy Ivan. 2010. Pokok-pokok Ketentuan Umum Perpajakan, Edisi

Pertama. Yogyakarta: Graha Ilmu.

Undang-Undang No.16 Tahun 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan.

D a f t a r P u s t a k a | 64

Universitas Kristen Maranatha Witono, Banu. 2008. Peranan Pengetahuan Pajak pada Kepatuhan Wajib Pajak.

Jurnal Akuntansi dan Keuangan, Vol 7 No 2: p196-208.

www.bps.go.id, diakses tanggal 8 Maret 2013 www.ortax.org, diakses tanggal 14 maret 2013 www.pajak.go.id, diakses tanggal 21 Maret 2013