ABSTRACT

This research aims to know differences between the number of tax payers and Income Tax Revenue, before and after the implemented program of National Tax Census. Sample used are annual report of tax payers and Income Tax Revenue in KPP Pratama Bandung Karees for period 2009 until 2012. Year of 2009 and 2010 there are before program of National Tax Census, then year of 2011 and 2012 there are after program of National Tax Census. Data analysis techniques used in this study is Mann-Whitney and descriptive method, with SPSS version 16.0. The results of this study showed that, there is not different significantly affect on individual tax payers, before and after the implemented program of National Tax Census. Thus, Income Tax Revenue showed is not different significantly affect on individual tax payers, before and after the implemented program of National Tax Census in KPP Pratama Bandung Karees.

ABSTRAK

Penelitian ini bertujuan untuk mengetahui perbedaan terhadap jumlah Wajib Pajak dan Penerimaan Pajak Penghasilan sebelum dan sesudah dilaksanakan program Sensus Pajak Nasional. Sampel yang digunakan adalah laporan tahunan Wajib Pajak dan Penerimaan Pajak Penghasilan pada Kantor Pelayanan Pajak (KPP) Pratama Bandung Karees untuk periode tahun 2009 sampai dengan 2012. Tahun 2009 dan tahun 2010 merupakan tahun sebelum program Sensus Pajak Nasional sedangkan tahun 2011 dan tahun 2012 merupakan tahun sesudah program Sensus Pajak Nasional. Teknik yang digunakan untuk menganalisis data dalam penelitian ini menggunakan alat bantu SPSS 16.0 dengan metode pengujian Mann-Whitney serta metode deskriptif analitis. Hasil pengujian menyimpulkan bahwa tidak terdapat perbedaan yang signifikan terhadap jumlah Wajib Pajak sebelum dan sesudah penerapan program Sensus Pajak Nasional. Sedangkan untuk tingkat Penerimaan Pajak Penghasilan menyimpulkan bahwa tidak terdapat perbedaan yang signifikan sebelum dan sesudah penerapan program Sensus Pajak Nasional pada Kantor Pelayanan Pajak (KPP) Pratama Bandung Karees.

DAFTAR ISI

Halaman

HALAMAN JUDUL ... .i

HALAMAN PENGESAHAN ... ii

SURAT PERNYATAAN KEASLIAN SKRIPSI ... iii

KATA PENGANTAR ... iv

ABSTRACT ... vi

ABSTRAK ... vii

DAFTAR ISI ... .viii

DAFTAR GAMBAR ... .xiii

DAFTAR TABEL ... .xiv

DAFTAR LAMPIRAN ... xv

BAB I PENDAHULUAN ... 1

1.1Latar Belakang ... 1

1.2Identifikasi Masalah ... 5

1.4Manfaat Penelitian ... 6

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN PENGEMBANGAN HIPOTESIS ... 8

2.1Kajian Pustaka ... 8

2.1.1 Definisi Pajak ... 8

2.1.2 Fungsi Pajak ... 8

2.1.3 Syarat Pemungutan Pajak ... 9

2.1.4 Tata Cara Pemungutan Pajak ... 10

2.2Wajib Pajak ... 10

2.2.1 Pengertian Wajib Pajak ... 10

2.2.2 Hak Wajib Pajak ... 11

2.2.3 Subjek Pajak ... 13

2.2.3.1Subjek Pajak Dalam Negeri ... 15

2.2.4 Objek Pajak ... 16

2.2.4.1Objek Pajak Final ... 19

2.2.5 Pajak Penghasilan (PPh) ... 19

2.3.1 Cara Memperoleh NPWP ... 21

2.3.2 Penghapusan NPWP ... 22

2.4Sensus Pajak ... 23

2.4.1 Manfaat Sensus Pajak ... 23

2.4.2 Dasar Hukum Sensus Pajak ... 24

2.4.3 Teknis Pelaksanaan Sensus Pajak ... 25

2.4.4 Petugas Pajak ... 26

2.4.5 Siklus Pelaksanaan Sensus Pajak Nasional ... 26

2.4.6 Tindak Lanjut dari Sensus Pajak Nasional ... 28

2.5Kerangka Pemikiran ... 28

2.6Pengembangan Hipotesis ... 32

BAB III METODE PENELITIAN... 33

3.1 Objek Penelitian ... 33

3.1.1 Sejarah KPP Pratama Bandung Karees ... 33

3.1.2 Uraian Tugas Pada KPP Pratama Bandung Karees ... 38

3.1.3 Struktur Organisasi KPP Pratama Bandung Karees ... 42

3.2.1 Metode yang Digunakan ... 44

3.2.2 Operasionalisasi Variabel ... 44

3.2.3 Populasi Penelitian ... 46

3.2.4 Teknik Pengumpulan Data... 46

3.2.5 Metode Analisis Data... 47

3.2.6 Pengujian Asumsi Klasik ... 47

3.2.6.1Uji Normalitas ... 47

3.2.6.2Uji Mann-Whitney ... 48

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 49

4.1 Hasil Pengumpulan Data ... 49

4.2 Pembahasan ... 51

4.2.1 Analisis Data Deskriptif... 51

4.2.1.1 Pertumbuhan Jumlah Wajib Pajak Terdaftar ... 51

4.2.1.2 Pertumbuhan Jumlah Realisasi Penerimaan Pajak Penghasilan ... 52

4.2.2 Pengujian Statistik ... 53

4.2.2.2Uji Mann-Whitney ... 55

BAB V SIMPULAN DAN SARAN ... 57

5.1 Simpulan ... 57

5.2 Saran ... 58

DAFTAR PUSTAKA ... 59

LAMPIRAN ... 61

DAFTAR GAMBAR

Halaman

Gambar 2.1 Siklus Pelaksanaan Sensus Pajak Nasional ... 27

Gambar 2.2 Kerangka Pemikiran ... 31

DAFTAR TABEL

Halaman

Tabel 1.1 Realisasi SPT Tahunan PPh Badan dan Orang Pribadi ... 1

Tabel 2.1 Tarif PPh untuk Wajib Pajak Orang Pribadi Dalam Negeri ... 20

Tabel 2.2 Tarif PPh untuk Wajib Pajak Badan Dalam

Negeri dan Bentuk Usaha Tetap ... 20

Tabel 3.1 Kantor Pelayanan Pajak di Wilayah

Kantor Wilayah DJP Jabar I ... 38

Tabel 3.2 Operasionalisasi Variabel ... 45

Tabel 4.1 Laporan Jumlah Wajib Pajak Orang Pribadi dan

Jumlah Wajib Pajak Badan ... 49

Tabel 4.2 Laporan Penerimaan Pajak Penghasilan ... 50

Tabel 4.3 Persentase Pertumbuhan Jumlah Wajib Pajak Terdaftar ... 51

Tabel 4.4 Persentase Pertumbuhan Jumlah Realisasi

Penerimaan Pajak Penghasilan ... 52

Tabel 4.5 One-Sample Kolmogorov-Smirnov Test Jumlah Wajib Pajak ... 54 Tabel 4.6 One-Sample Kolmogorov-Smirnov Test

Jumlah Penerimaan Pajak Penghasilan ... 54

Tabel 4.7 Mann-Whitney U Test Jumlah Wajib Pajak ... 55

DAFTAR LAMPIRAN

Halaman

Lampiran A Surat Izin Penelitian ... 61

Lampiran B Laporan Jumlah Wajib Pajak Orang Pribadi dan Jumlah Wajib Pajak Badan ... 62

Lampiran C Laporan Penerimaan Pajak Penghasilan ... 63

Lampiran D Hasil Pengujian Normalitas ... 64

BAB I

PENDAHULUAN

1.1 Latar Belakang

Salah satu sumber penerimaan negara terbesar yang digunakan untuk

membiayai pengeluaran negara berasal dari penerimaan pajak. Pajak dipungut dari

warga negara Indonesia serta warga negara asing yang melakukan kegiatan usaha di

Indonesia. Pajak telah menjadi tulang punggung penggerak roda pembangunan yang

dominan. Alokasi dana pajak digunakan untuk pembangunan dan bidang-bidang lain,

seperti infrastruktur negara, fasilitas umum, dan dana sosial negara, dengan tujuan

membantu program-program pemerintah dalam rangka menanggulangi masalah

kemiskinan. Selain itu, pajak juga dapat digunakan sebagai upaya peningkatan

kualitas sumber daya manusia di segala bidang. Jadi, bisa dikatakan pajak juga ikut

berperan dalam menyejahterakan rakyat Indonesia (sesuai dengan Undang-undang

Nomor 16 tahun 2009 tentang Ketentuan Umum Dan Tata Cara Perpajakan).

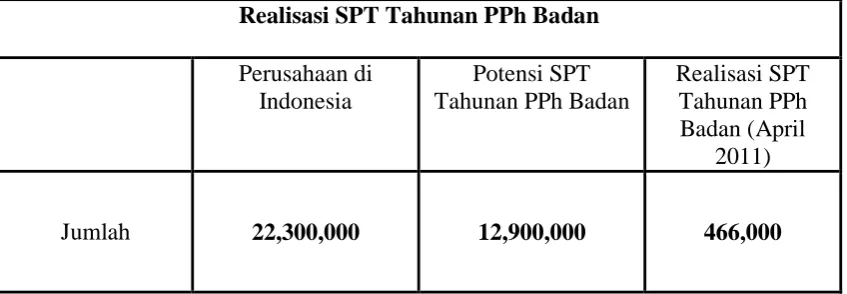

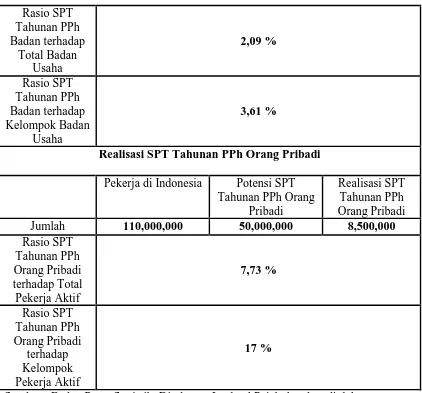

Tabel 1.1

Realisasi SPT Tahunan PPh Badan dan Orang Pribadi

Realisasi SPT Tahunan PPh Badan

Perusahaan di

P e n d a h u l u a n | 2

Tabel 1.1 (Lanjutan)

Realisasi SPT Tahunan PPh Badan dan Orang Pribadi

Rasio SPT

Realisasi SPT Tahunan PPh Orang Pribadi

Pekerja di Indonesia Potensi SPT Tahunan PPh Orang

Pribadi

Realisasi SPT Tahunan PPh Orang Pribadi

Jumlah 110,000,000 50,000,000 8,500,000

Rasio SPT

Sumber : Badan Pusat Statistik, Direktorat Jenderal Pajak dan data diolah.

Berdasarkan Tabel 1.1 dapat diketahui bahwa jumlah perusahaan di Indonesia

adalah sebanyak 22.300.000 yang setidaknya ada 12.900.000 perusahaan yang

berpotensi untuk membayar pajak, namun ternyata perusahaan yang menyerahkan

SPT Tahunan PPh Badan pada bulan April Tahun 2011 hanya 466.000 perusahaan,

artinya rasio penyampaian SPT PPh Tahunan Badan terhadap badan usaha di

Indonesia adalah sebesar 2,09% atau rasio penyampaian SPT Tahunan PPh Badan

P e n d a h u l u a n | 3

3,61%. Sedangkan dari 240.000.000 penduduk Indonesia menurut Biro Pusat

Statistik (BPS) terdapat 110.000.000 orang pekerja. Dari 110.000.000 orang tersebut,

diasumsikan bahwa yang mempunyai penghasilan di atas Penghasilan Tidak Kena

Pajak (PTKP) adalah sekitar 50.000.000 pekerja, tetapi ternyata yang membayar

pajak hanya 8.500.000 pekerja. Artinya, rasio SPT Tahunan PPh Orang Pribadi

terhadap total kelompok pekerja aktif adalah sebesar 7,73%; atau rasio SPT Tahunan

PPh Orang Pribadi terhadap kelompok pekerja yang diasumsikan memiliki

penghasilan diatas Penghasilan Tidak Kena Pajak (PTKP) hanya sebesar 17%.

Menyadari masih sedikitnya Wajib Pajak yang melaksanakan kewajiban

perpajakannya, sehingga diperlukan terobosan untuk menggali potensi Wajib Pajak.

Salah satu upaya pemerintah untuk mewujudkannya, maka pada tanggal 30

September 2011 Direktorat Jenderal Pajak menggelar program Sensus Pajak

Nasional (SPN). Melalui program Sensus Pajak Nasional (SPN) masyarakat

dihimbau untuk melaksanakan kewajiban perpajakannya. Sensus Pajak Nasional

(SPN) merupakan kegiatan pengumpulan data mengenai kewajiban perpajakan

dalam rangka penggalian potensi Wajib Pajak. Selain itu, Sensus Pajak Nasional

(SPN) bertujuan untuk mengamankan target penerimaan pajak dan penerimaan

negara. (www.pajak.go.id).

Dengan kegiatan Sensus Pajak Nasional diharapkan dapat menarik minat

masyarakat dalam ikut berpartisipasi, sadar dan peduli terhadap perpajakan

Indonesia. Wajib Pajak Orang Pribadi atau Badan yang belum melaksanakan

kewajiban perpajakan dengan benar, dapat melaksanakannya sesuai kondisi atau

P e n d a h u l u a n | 4

sumber pendapatan yang utama. Apabila kegiatan tersebut berhasil menarik minat

masyarakat, maka jumlah Wajib Pajak akan bertambah, sehingga diharapkan

pendapatan negara akan semakin meningkat.

Beberapa penelitian yang pernah dilakukan sebelumnya berkaitan mengenai

pengaruh Sensus Pajak Nasional terhadap tingkat penerimaan pajak penghasilan

antara lain:

1. Penelitian Marianna Aprilia (2010) mengenai pengaruh kegiatan ekstensifikasi

terhadap penerimaan pajak penghasilan orang pribadi. Variabel independen yang

digunakan adalah kegiatan ekstensifikasi dan variabel dependennya penerimaan

pajak penghasilan orang pribadi. Hasil penelitian menunjukkan atau

menyimpulkan bahwa pelaksanaan kegiatan ekstensifikasi yang dilakukan oleh

Kantor Pelayanan Pajak Pratama Bandung Tegallega, dapat dikategorikan kurang

baik yang ditunjukkan oleh hasil analisis koefisien korelasi Pearson Product

Moment yang menghasilkan korelasi negatif sebesar 80,2% yang berarti terdapat hubungan yang tidak searah antara kegiatan ekstensifikasi dengan penerimaan

pajak penghasilan orang pribadi.

2. Penelitian Juliunus (2012) mengenai evaluasi program sensus pajak terhadap

penerimaan pajak penghasilan dan tingkat pertambahan wajib pajak. Variabel

independen yang digunakan adalah program sensus pajak, sedangkan variabel

dependennya adalah penerimaan pajak penghasilan dan tingkat pertambahan

wajib pajak. Hasil penelitian menunjukkan bahwa program sensus pajak yang

P e n d a h u l u a n | 5

dengan menggunakan metode penelitian deskriptif, dapat dikategorikan mulai

tahun 2009 hingga 2011 mengalami kenaikan setiap tahunnya.

Berbagai penelitian tersebut menunjukkan hasil yang berbeda. Oleh karena itu,

penelitian ini dimaksudkan untuk melakukan pengujian lebih lanjut temuan-temuan

mengenai kegiatan Sensus Pajak Nasional (SPN), terutama yang berkaitan dengan

kegunaannya dalam meningkatkan penerimaan pajak penghasilan.

Dalam penelitian ini peneliti memilih Kantor Pelayanan Pajak (KPP) Pratama

Bandung Karees sebagai objek penelitian untuk mengadakan pengamatan dan

penelitian dikarenakan Kantor Pelayanan Pajak (KPP) merupakan pusat pelayanan,

penyuluhan, pengawasan bidang perpajakan yang berada di dalam wilayah

wewenangnya berdasarkan ketentuan dan peraturan yang berlaku menurut

Undang-undang.

Berkaitan dengan hal yang telah diuraikan tersebut, maka penulis tertarik untuk

melakukan penelitian dengan judul “Analisis Perbandingan Jumlah Wajib Pajak

dan Tingkat Penerimaan Pajak Penghasilan Sebelum dan Sesudah Penerapan

Program Sensus Pajak Nasional (Studi Kasus pada KPP Pratama Bandung

Karees)”

1.2 Identifikasi Masalah

Berdasarkan latar belakang yang telah dikemukakan maka permasalahan dalam

penelitian ini dapat dirumuskan sebagai berikut:

1. Apakah terdapat perbedaan yang signifikan pada jumlah Wajib Pajak sebelum

P e n d a h u l u a n | 6

2. Apakah terdapat perbedaan yang signifikan pada Penerimaan Pajak Penghasilan

sebelum dan sesudah dilaksanakan program Sensus Pajak Nasional ?

1.3 Tujuan Penelitian

Berdasarkan identifikasi masalah dalam penelitian ini, maka tujuan penelitian

ini adalah:

1. Untuk mengetahui perbedaan terhadap jumlah Wajib Pajak sebelum dan sesudah

dilaksanakan program Sensus Pajak Nasional.

2. Untuk mengetahui perbedaan terhadap Penerimaan Pajak Penghasilan sebelum

dan sesudah dilaksanakan program Sensus Pajak Nasional.

1.4 Manfaat Penelitian

Penelitian yang dilakukan oleh penulis diharapkan dapat memberikan

kegunaan sebagai berikut :

1. Bagi Kantor Pelayanan Pajak

Penelitian ini diharapkan dapat digunakan sebagai masukan bagi pihak Kantor

Pelayanan Pajak dan aparat pajak sehingga dapat meningkatkan pelayanan dan

mengetahui upaya yang efektif untuk meningkatkan jumlah wajib pajak terdaftar

sehingga penerimaan pajak penghasilan akan meningkat dengan bertambahnya

P e n d a h u l u a n | 7

2. Bagi Penulis

Penelitian ini bermanfaat untuk menambah pengetahuan mengenai kegiatan

Sensus Pajak Nasional yang dapat digunakan untuk mengukur tingkat

penerimaan pajak penghasilan.

3. Bagi Peneliti Berikutnya

Penelitian ini diharapkan dapat menjadi bahan referensi untuk penelitian

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan hasil pengujian hipotesis yang dilakukan dengan menggunakan

software SPSS 16.0, yaitu dengan metode pengujian Mann-Whitney serta pembahasan dari hasil penelitian yang telah dijelaskan di bab sebelumnya, maka

dapat diambil beberapa simpulan untuk menjawab identifikasi masalah dari

penelitian ini.

1. Perbandingan pada jumlah Wajib Pajak sebelum dan sesudah dilaksanakannya

program Sensus Pajak Nasional berdasarkan pengujian Mann-Whitney dengan

nilai Asymp Sig. (2-tailed) > 0,05 yakni sebesar 0,121 dapat disimpulkan bahwa

tidak terdapat perbedaan yang signifikan antara jumlah Wajib Pajak sebelum dan

sesudah program Sensus Pajak Nasional.

2. Perbandingan pada Penerimaan Pajak Penghasilan sebelum dan sesudah

dilaksanakan program Sensus Pajak Nasional berdasarkan pengujian

Mann-Whitney dengan nilai Asymp Sig. (2-tailed) > 0,05 yakni sebesar 0,439 dapat disimpulkan bahwa tidak terdapat perbedaan yang signifikan antara Penerimaan

Pajak Penghasilan sebelum dan sesudah program Sensus Pajak Nasional. Hal ini

berbeda dengan pengujian analisis deskriptif, yang memberikan hasil cukup baik

terhadap peningkatan Penerimaan Pajak Penghasilan setelah diselenggarakan

S i m p u l a n d a n S a r a n | 58

5.2 Saran

Berdasarkan hasil penelitian yang diperoleh, maka peneliti menyarankan

sebagai berikut:

1. Bagi kantor pelayanan pajak yang diteliti, sebaiknya lebih mempercepat

proses birokrasi untuk ijin penelitian dan dalam proses penyerahan data

sehingga peneliti juga bisa melihat apakah ada hal-hal yang bisa ditambah.

2. Kantor Pelayanan Pajak (KPP) harus lebih tegas dan konsisten dalam

penegakkan hukum kepada Wajib Pajak yang tidak kooperatif atau lalai

dalam menunaikan kewajiban perpajakannya, dengan memberikan sanksi

baik denda, kenaikan tarif pajak, maupun sanksi pidana. Selain dengan Wajib

Pajak, KPP juga harus tegas kepada pegawai dan pejabat pajak yang

melakukan tindakan penggelapan dan korupsi pajak berupa sanksi hukum

pidana dan perdata.

3. Bagi peneliti selanjutnya, dianjurkan tidak hanya berpatok pada program

Sensus Pajak Nasional. Namun bisa menambahkan kegiatan yang

berhubungan dengan ekstensifikasi perpajakan, sehingga dapat menunjukkan

hasil yang signifikan terhadap perbandingan jumlah Wajib Pajak dan tingkat

DAFTAR PUSTAKA

Aprilia, Marianna. 2006. Pengaruh Kegiatan Ekstensifikasi Terhadap Penerimaan Pajak Penghasilan Orang Pribadi. Skripsi Sarjana Ekonomi, Program Sarjana Universitas Kristen Maranatha, Bandung.

Carolina, Verani., dan Endah Purnama Sari Eddy. 2012. Analisis Kebijakan Deductible Expense For CSR Expenditure Dalam UU PPh No. 36 Tahun 2008 dan Implikasinya Terhadap CSR Disclosure Perusahaan Tambang Yang Terdaftar Di BEI, p24-29.

Ghozali, Imam. 2006. Aplikasi Analisis Multivariate Dengan Program SPSS. Semarang: Badan Penerbit Universitas Dipenogoro.

Hartono, Jogiyanto. 2007. Metodologi Penelitian Bisnis: Salah Kaprah dan Pengalaman-pengalaman, Yogyakarta: BPFE.

Juliunus. 2012. Evaluasi Program Sensus Pajak Terhadap Penerimaan Pajak Penghasilan dan Tingkat Pertambahan Wajib Pajak Pada KPP Pratama Jakarta Kebon Jeruk Dua. Skripsi Sarjana Ekonomi, Program Sarjana Universitas Bina Nusantara, Jakarta.

Kerlinger, F. N. 1990. Asas-asas Penelitian Behavioral. Yogyakarta: Gadjah Mada University Press

Mardiasmo. 2009. Perpajakan. Edisi Revisi 2009. Yogyakarta. Penerbit Andi.

Peraturan Menteri Keuangan No.149/PMK.03/2011 tentang Sensus Pajak Nasional.

Peraturan Direktur Jenderal Pajak Nomor PER 30/PJ/2011 tentang Pedoman Teknis Sensus Pajak Nasional.

Santoso, Singgih. 2010. Mastering SPSS 18. Jakarta: Elex Media Komputindo.

Sugiyono. (2005). Metode Penelitian Bisnis, Bandung: CV.Alphabeta

Sumarsan, Thomas. (2012). Sensus Pajak Nasional! Siapa Takut?. Jakarta: PT

D a f t a r P u s t a k a| 60

Undang-Undang Nomor 42 Tahun 2009 Tentang Pajak Pertambahan Nilai.

Undang-Undang Nomor 12 Tahun 1994 tentang Pajak Bumi dan Bangunan.