i

EVALUASI SISTEM PENGENDALIAN INTERN PENGELUARAN KAS

KECIL PADA PT. TELKOM PURWODADI

TUGAS AKHIR

Disusun untuk memenuhi sebagai persyaratan

mencapai derajat Ahli Madya Program Studi Diploma III Akuntansi

Oleh :

Rizki Fajar.

NIM F3309097

PROGRAM STUDI DIPLOMA III AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET SURAKARTA

ABSTRAK

EVALUASI SISTEM PENGENDALIAN INTERN PENGELUARAN KAS KECIL PT TELKOM PURWODADI

Rizki Fajar

F3309097

Tujuan dari penelitian ini adalah untuk mengevaluasi sistem pengendalian intern pengeluaran kas PT Telekomunikasi Indonesia Tbk. Kancatel Purwodadi. Metode yang digunakan dalam penulisan tugas akhir ini antara lain dengan wawancara, pengamatan, pengumpulan data, dan praktik secara langsung di PT Telkom Purwodadi. Dari semua informasi yang didapatkan penulis mengevaluasi pengendalian intern sistem pengeluaran kas kecil di PT Telkom Purwodadi. Setelah diketahui hasil dari evaluasi sistem pengendalian intern pengeluaran kas kecil PT Telkom Purwodadi sudah dapat dikatakan bagus tetapi masih terdapat beberapa kelemahan seperti pada jumlah karyawan yang masih terbatas. Selain itu tidak adanya auditor internal, membuat kinerja perusahaan tidak ada yang mengontrol. Melihat kekurangan tersebut maka PT Telkom purwodadi diharapkan untuk menambah jumlah karyawan terutama pada bagian yang membutuhkan.

iii

ABSTRACT

INTERNAL CONTROL SYSTEM EVALUATION OF A SMALL CASH EXPENSES PT TELKOM PURWODADI

Rizki Fajar

F3309097

The purpose of this study was to evaluate the internal controls petty cash expenditures PT Telkom Purwodadi. The method used in this thesis include interviews, observations, data collection, and practices directly in PT Telkom Purwodadi. All information obtained from the authors evaluate the internal control system of petty cash expenditure on PT Telkom Purwodadi. Now we know the outcome of the evaluation system of internal control petty cash expenditures Purwodadi PT Telkom had to say good but still there are some drawbacks such as the number of employees who are still limited. Besides the absence of internal auditors, making the performance of the company that controls do not exist. Seeing the lack of PT Telkom Purwodadi then expected to increase the number of employees, especially on the need.

MOTTO DAN PERSEMBAHAN

“Dan barang siapa menempuh jalan dimana dituntutnya ilmu pengetahuan,

niscaya Allah akan memudahkan jalan ke surga”(H.R Muslim)

“Mengetahui sesuatu dan memahami segala sesuatu adalah lebih baik daripada

mengetahui segala sesuatu, tetapi tidak memahami sesuatu. “

“Agama menjadi sendi hidup, pengaruh menjadi penjaganya. Kalau tidak

bersendi, runtuhlah hidup dan kalau tidak berpenjaga, binasalah hayat. Orang

yang terhormat itu kehormatannya sendiri melarangnya berbuat jahat.”

Pepatah Arab

Penulis persembahkan kepada:

1. Ibu dan Ayah tercinta. 2. Adikku Isti yang baik hati 3. Saudara dan teman-temanku.

4. Almamaterku.

5. PT Telkom Purwodadi

6. Pembaca yang budiman.

vii

KATA PENGANTAR

Puji syukur Penulis panjatkan kehadiran Allah SWT yang telah melimpahkan rahmat

serta hidayahnya sehingga penulis dapat menyelesaikan Tugas Akhir yang berjudul

“EVALUASI SISTEM PENGENDALIAN INTERN PEMGELUARAN KAS

KECIL PADA PT TELKOM PURWODADI ” dengan tepat waktu.

Tugas akhir ini dimaksudkan sebagai syarat persyaratan untuk mencapai derajat

Sarjana Ahli Madya Perpajakan di Fakultas Ekonomi Universitas Sebelas Maret.

Penyusunan Tugas Akhir ini tidak akan selesai dengan baik tanpa adanya kerjasama

dan bantuan dari berbagai pihak. Pada kesempatan ini penulis ingin menyampaikan

ucapan terima kasih kepada:

1. BapakDrs. Wisnu Untoro, M.S. selaku Dekan Fakultas Ekonomi Universitas

Sebelas Maret Surakarta.

2. Bapak Drs. Agus Budiatmanto, M.Si, Ak. selaku ketua Program Studi

Diploma III Akuntansi Keuangan Fakultas Ekonomi Universitas Sebelas

Maret Surakarta.

3. Ibu Lulus Kurniasih SE., M.si., Ak . Selaku pembimbing akademik.

4. Bapak Ibrahim Fatwa Wijaya, SE, MSc. Selaku pembimbing magang.

5. Bapak ibu Dosen Fakultas Ekonomi UNS yang telah membekali ilmu

6. Segenap staff karyawan Fakultas Ekonomi UNS.

7. Bapak Didik Subiyanto selaku Supervisor PT Telkom Purwodadi yang telah

berkenan memberikan kesempatan kepada penulis untuk melakukan magang

dan penelitian serta sebagai pembimbing instansi magang.

8. Seluruh karyawan-karyawati PT Telkom Purwodadi, terima kasih atas

bimbingan dan ilmu yang diberikan.

9. Kedua orang tua yang telah memberikan do’a, dukungan, dan semangat

kepada penulis.

10. Teman-teman yang telah banyak memberikan dukungannya.

11. Semua pihak yang telah membantu namun tidak dapat penulis sebutkan satu

persatu.

Penulis menyadari bahwa penulisan Tugas Akhir ini jauh dari

sempurna.Untuk itu Penulis mengharapkan kritik dan saran yang membangun

untuk penulisan Tugas Akhir ini. Penulis juga berharap semoga penulisan Tugas

Akhir ini dapat bermanfaat bagi kita semua, khususnya bagi penulis sendiri.

Surakarta, Juli 2012

ix

DAFTAR ISI

HALAMAN JUDUL ...i

ABSTRAK INDONESIA ... ii

ABSTRACT INGGRIS... iii

PERSETUJUAN PEMBIMBING...iv

HALAMAN PENGESAHAN ... v

MOTTO DAN PERSEMBAHAN ...vi

KATA PENGANTAR ...vii

DAFTAR ISI ... ix

DAFTAR GAMBAR ...xii

BAB I PENDAHULUAN A. GAMBARAN UMUM PERUSAHAAN ... 1

1. Sejarah dan Perkembangan PT. Telekomunikasi Indonesia ... 1

2. Visi dan Misi Perusahaan ... 5

3. Logo, Semboyan dan Maskot ... 5

5. Deskripsi Jabatan ... 11

B. LATAR BELAKANG MASALAH ... 15

C. PERUMUSAN MASALAH ... 17

D. TUJUAN PENELITIAN... 17

E. MANFAAT PENELITIAN... 18

BAB II ANALISIS DAN PEMBAHASAN A. Landasan Teori ... 19

1. Pengertian Sistem Akuntansi ... 19

2. Pengertian Sistem Pengendalian Intern ... 23

3. Tujuan Sistem Pengendalian Intern ... 26

4. Pengertian Kas ... 21

5. Pengendalian Intern Pengeluaran Kas ... 22

6. Unsur Pengendalian Intern Pengeluaran Kas ... 26

B. PEMBAHASAN ... 29

1. Deskripsi kegiatan... 29

2. Dokumen yang digunakan ... 30

3. Catatan akuntansi yang digunakan ... 31

4. Fungsi yang terkait... 32

5. Prosedur pembentukan kas kecil ... 33

6. Prosedur pengeluaran kas ... 33

7. pengisian kembali kas kecil ... 34

xi

A. KELEBIHAN ... 46

B. KELEMAHAN ... 48

BAB IVPENUTUP

A. KESIMPULAN ... 49

B. SARAN ... 50

DAFTAR GAMBAR

Gambar I.1Logo Telkom... 5

Gambar I.2Kredo Telkom ... 7

Gambar I.3Maskot Telkom ... 9

Gambar I.4Struktur Organisasi ... 10

Gambar II.1 Flowchart Pembentukan Kas Kecil... 36

Gambar II.2 Flowchart Pengeluaran Kas Kecil ... 38

ABSTRAK

EVALUASI SISTEM PENGENDALIAN INTERN PENGELUARAN KAS KECIL PT TELKOM PURWODADI

Rizki Fajar

F3309097

Tujuan dari penelitian ini adalah untuk mengevaluasi sistem pengendalian intern pengeluaran kas PT Telekomunikasi Indonesia Tbk. Kancatel Purwodadi. Metode yang digunakan dalam penulisan tugas akhir ini antara lain dengan wawancara, pengamatan, pengumpulan data, dan praktik secara langsung di PT Telkom Purwodadi. Dari semua informasi yang didapatkan penulis mengevaluasi pengendalian intern sistem pengeluaran kas kecil di PT Telkom Purwodadi. Setelah diketahui hasil dari evaluasi sistem pengendalian intern pengeluaran kas kecil PT Telkom Purwodadi sudah dapat dikatakan bagus tetapi masih terdapat beberapa kelemahan seperti pada jumlah karyawan yang masih terbatas. Selain itu tidak adanya auditor internal, membuat kinerja perusahaan tidak ada yang mengontrol. Melihat kekurangan tersebut maka PT Telkom purwodadi diharapkan untuk menambah jumlah karyawan terutama pada bagian yang membutuhkan.

INTERNAL CONTROL SYSTEM EVALUATION OF A SMALL CASH EXPENSES PT TELKOM PURWODADI

Rizki Fajar

F3309097

The purpose of this study was to evaluate the internal controls petty cash expenditures PT Telkom Purwodadi. The method used in this thesis include interviews, observations, data collection, and practices directly in PT Telkom Purwodadi. All information obtained from the authors evaluate the internal control system of petty cash expenditure on PT Telkom Purwodadi. Now we know the outcome of the evaluation system of internal control petty cash expenditures Purwodadi PT Telkom had to say good but still there are some drawbacks such as the number of employees who are still limited. Besides the absence of internal auditors, making the performance of the company that controls do not exist. Seeing the lack of PT Telkom Purwodadi then expected to increase the number of employees, especially on the need.

1

BAB I

PENDAHULUAN

A. GAMBARAN UMUM PERUSAHAN

1. Sejarah dan Perkembangan PT. Telekomunikasi Indonesia

Pada tahun 1884, pemerintah Kolonial Belanda mendirikan

perusahaan swasta yang bergerak di bidang ekspedisi surat menyurat untuk

domestik dan layanan telegrap internasional. Jasa telepon mulai ada di

Indonesia pada tahun 1882 sampai tahun 1906 dan telah mendapat izin dari

pemerintah selama 25 tahun. Pada tahun 1906, pemerintah kolonial Belanda

membentuk departemen untuk mengawasi kegiatan jasa pos dan

telekomunikasi Indonesia (http://www.telkom.co.id

/infomedia/tentang-infomedia/sejarah/).

Pada tahun1961, jasa pos dan telekomunikasi baru berdiri dengan

bentuk perusahaan pemerintah pertama untuk wilayah Sumatera dan pada

tahun 1970 secara nasional. Pemerintah memisahkan jasa pos dan

telekomunikasi pada tahun 1965 ke dalam dua perusahaan milik negara, PN

Pos dan Giro dan PN Telekomunikasi. Pada tahun 1974, PN Telekomunikasi

terbagi menjadi dua perusahaan milik negara. Perusahaan Umum

telekomunikasi dalam dan luar negeri dan juga pembuatan peralatan

telekomunikasi (http://www.telkom.co.id/infomedia/infomedia/sejarah).

Pada tahun 1980, bisnis telekomunikasi internasional dipindahkan dari

Perumtel ke Indosat. Pada tahun 1991, pemerintah mengubah Perumtel dari

“Perusahaan Umum” menjadi perusahaan negara dengan layanan untuk

masyarakat umum sebagai tujuan utama perusahaan yaitu Persero. Perusahaan

mempunyai keterbatasan kewajiban untuk tujuan komersial dan berubah nama

menjadi Perusahaan Perseroan Telekomunikasi Indonesia yang disahkan pada

tahun 1995. Bisnis Telkom terbagi menjadi 12 unit operasi regional, yang

dikenal dengan nama “Witel” secara terpusat dikontrol oleh kantor TELKOM

di Bandung (http://www.telkom.co .id/infomedia/tentang info media/sejarah/).

Tiap witel mempunyai struktur manajemen tersendiri yang

bertanggung jawab untuk segala aspek bisnis TELKOM dalam wilayah

mereka, dari penyediaan jasa telepon hingga kegiatan manajemen dan

pengamanan, meskipun mereka bukan merupakan perusahaan berorientasi

keuntungan terpisah. Sebagai bagian dari restrukturisasi , kegiatan bisnis

perusahaan terbagi kedalam tiga area utama : (i) primary businnes (Bisnis

Utama), (ii) related bussiness (Bisnis sampingan) dan (iii) jasa pendukung

bisnis atau overhead perusahaan. Bisnsi utama perusahaan adalah

menyediakan jasa sambungan lokal dan sambungan lokal jarak jauh . bisnis

penyewaan satelit transporter, VSAT, dan berbagai jasa tambahan lainnya

(http://www.telkom.co.id/infomedia/tentang-infomedia/sejarah/).

Bisnis sampingan tersebut, tidak dioperasikan oleh TELKOM secara

langsung seluruhnya tapi melalui kerjasama joint venture dimana TELKOM

secara langsung dan tidak langsung. Kemudian bisnis selular analog

dioperasikan oleh TELKOM dengan perjanjian pembagian keuntungan

bersama Invekandatel. Hal ini menjadikan perhatian lebih tinggi perusahaan

untuk mengubah penambahan bisnis sampingan (related bussines) kearah

kerjasama joint venture. Perusahaan juga merencanakan untuk

mendelegasikan pihak lauar untuk jasa pendukung bisnis sebagai bagian dari

sistem restrukturisasi (http://www.telkom.co.id/infomedia/tentang-infomedia

/sejarah/ )

Perusahaan juga mengorganisasikan jasa pendukung bisnis untuk

penyediaan jasa informasi, memperbaiki, pelatihan, dan pendukung

manajemen dalam divisi regional TELKOM. Dari divisi I samapai VII

mewakili wilayah geografis indonesia seperti : Divisi I, sumatera; Divisi II,

jakarta dan wilayah sekitarnya ; Divisi III, Jawa barat; Divisi IV , jawa

tengah; Divisi V, jawa timur, termasuk surabaya: DivisiVI, kalimantan; dan

Divisi VII, indonesia Timur. Pemetaan terangkum dari lokasi wilayah divisi

divisi I,II,III,IV,V, dan VII beroperasi dengan unit KSO dengan mewakili

tanggal 1 januari 1996.kemudian pada tahun 1999, muncullah undang undang

nomor 36/1999, yang berisi mengenai penghapusan monopoli

penyelenggaraan telekomunikasi

(http://www.telkom.co.id/infomedia/tentang-infomedia /sejarah/).

Dewasa ini Telkom sedang mengembangkan bisnis barunya. Bisnis

TIME di perusahaan ini memiliki rentang dari penyelenggaraan

telekomunikasi berupa telepon (fixed wireline, fixed wireless dan celuler),

data dan internet, jasa jaringan dan interkoneksi, serta content/application.

Usaha tersebut dijalankan secara terfokus melalui induk maupun anak

perusahaan. Sampai 31 Desember 2011, jumlah pelanggan perusahaan

tumbuh sebesar 21,2% atau menjadi 105,1 juta pelanggan dibandingkan

setahun sebelumnya. Untuk telepon saja, Telkom melayani 8,4 juta pelanggan

telapon tetap, 15,1 juta pelanggan telepon tetap nirkabel, dan 81,6 juta

pelanggan telepon seluler

(http://www.telkom.co.id/infomedia/tentang-infomedia/sejarah/)

Sasaran strategis perusahaan adalah meningkatkan infrastruktur,

memperluas teknologi Next Generation Network (NGN) dan melakukan

sinergi di seluruh jajaran Telkom Gruop sehingga pelanggan baik ritel terlebih

korporasi dapat menikmati kualitas, kecepatan, kehandalan dan layanan

pelanggan yang lebih baik

2. Visi dan Misi Perusahaan

Dalam website resmi PT. Telkom telah disebutkan bahwa “Visi dari

PT Telekomunikasi Indonesia Tbk yaitu To become a leading

Telecommunication, Information, Media and Edutianment (T.I.M.E) player in

region”. Telkom berupaya untuk menempatkan diri sebagai perusahaan

T.I.M.E terkemuka di kawasan Asia Tenggara, Asia dan akan berlanjut ke

kawasan Asia Pasifik.

3. Logo, Semboyan dan Maskot TELKOM

Logo Telkom

Gambar 1.1 Logo Telkom

Sebuah logo akan menjadi suatu Brand Images dimana dari suatu

perusahaan. Logo juga bersifat persepsi kuat terhadap perusahaan. Logo Baru

PT. TELKOM mencerminkan brand positioning “Life Confident” dimana

keahlian dan dedikasi akan diberikan bagi semua pelangan untuk mendukung

kehidupan mereka dimanapun mereka berada. Adapun Arti dari logo tersebut

a. Expertise

Lingkaran sebagai simbol dari kelengkapan produk dan layanan dalam

portofolio bisnis baru TELKOM yaitu TIME (Telecommunication,

Information, Media & Edutainment).

b. Empowering

Tangan yang meraih ke luar. Simbol ini mencerminkan pertumbuhan dan

ekspansi ke luar.

c. Assured

Jemari tangan. Simbol ini memaknai sebuah kecermatan, perhatian, serta

kepercayaan dan hubungan yang erat.

d. Progressive

Kombinasi tangan dan lingkaran. Simbol dari matahari terbit yang

maknanya adalah perubahan dan awal yang baru.

e. Heart

Telapak tangan yang mencerminkan kehidupan untuk menggapai masa

depan.

Warna-warna yang digunakan adalah:

1. Expert Blue pada teks Telkom melambangkan keahlian dan

pengalaman yang tinggi.

2. Vitual Yellow pada telapak tangan mencerminkan suatu yang atraktif,

hangat, dan dinamis.

3. Infinited Sky Blue pada teks Indonesia dan lingkaran bawah

mencerminkan inovasi dan peluang yang tak berhingga untuk masa

depan.

(http://elfri.wordpress.com/2009/10/20/makna-dari-perubahan-sebuah-logo-case-study-telkom/)

Kredo Telkom

Gambar 1.2 Kredo Telkom

Berdasarkan keputusan Direksi PT Telkom Indonesia dengan Nomor

KD.41/PR.000/SEK-00/2002 tanggal 7 Agustus 2002 menetapkan

satu-satunya pesan koperasi (kredo) dalam bentuk kelompok kata yang harus

dituangkan dalam tulisan Committed 2 U dan harus dibaca atau diucapkan

Makna dari kredo “commited 2 U” adalah memberikan yang terbaik” makna

ini bukan merupakan terjemahan dari kredo “commited 2 U”. Kredo tersebut

mengandung makna bahwa perusahaan dan jajarannya memberikan komitmen

terbaik kepada para stakholder.

(http://www.telkom-indonesia.com/telkom-peduli/berita-csr/sosial/flexi-tegaskan-wujud-telkom-committed-2-u.html)

Arti kredo PT TELKOM indonesia “commited 2 U” adalah

a. PT.TELKOM Indonesia selalu fokus kepada pelanggan.

b. PT. TELKOM Indonesia selalu memberikan pelayanan yang prima

dan mutu produk yang tinggi serta harga yang kompetitif

c. PT.TELKOM Indonesia selalu melaksanakan segala sesuatu melelui

cara-cara yang terbaik

d. PT.TELKOM Indonesia selalu menghargai karyawan yang pro aktif

dan inovatif, dalam penngkatan produktivitas dan kontribusi kerja

e. PT.TELKOM Indonesia selalu berusaha menjadi yang terbaik.

Commited 2 U ini masih menjadi nilai dasar dalam melayani pelanggan, dan

TELKOM mempunyai tag line baru yaitu “THE WORLD IS IN YOUR

HAND” Yang berarti dunia dalam genggaman dan TELKOM memberikan

seluruh keahlian dan dedikasi yang diberikan kepada semua pelanggan untuk

mendukung kehidupan dimanapun mereka berada (

http://www.telkom-

Maskot Telkom

Gambar 1.3. simbol Telkom

Maskot PT.TELKOM indonesia adalah Bee-bee. Adapun filosofi

dibalik sifat dan perilaku Bee-bee adalah lebah tergolong makhluk sosial yang

senang bekerja sama., pekerja keras, mempunyai kesisteman berupa peran

operasional dan fungsional sehingga menghasilkan yang terbaik berupa madu

yang bermanfaat bagi semua pihak.

Di habitatnya, lebah mempunyai dengung sebagai keberadaannya dan

loyal terhadap kelompok berupa perlindungan bagi kloninya, maka akan

menyerang bila diganggu. Lebah mempunyai potensi diri yang baik berupa

tubuh yang sehat, lihai, dan kuat, sehingga bisa bergerak cepat, gesit dan

efektif dalam menghadapi tantangan alam. Lebah berpandangan jauh ke depan

dengan merancang bagun saraf yang kuat dan efisien, berproduksi,

hidup kloninya. Lebah berwarna biru merupakan penggambaran insan

TELKOM Indonesia

(http://www.scribd.com/doc/61983518/37/M-Maskot-Telkom).

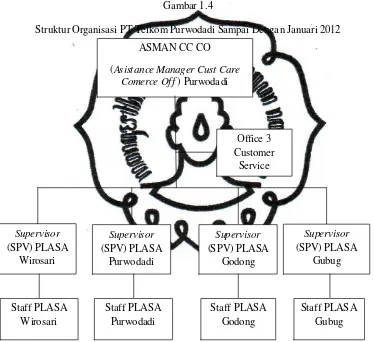

4. STRUKTUR ORGANISASI PT. TELKOM PURWODADI

Gambar 1.4

Struktur Organisasi PT Telkom Purwodadi Sampai Dengan Januari 2012

Sumber : kandatel secretary PT. Telkom Purwodadi 2012

ASMAN CC CO

(Asistance Manager Cust Care Comerce Off ) Purwodadi

5. DESKRIPSI JABATAN

Pembagian tugas dan wewenang di PT. Telkom Purwodadi adalah sebagai

berikut:

A. ASMAN CUST CARE - COMMERCE OFF PWD

1. Main Responsibility

Memastikan tugas-tugas kritis yang berkaitan dengan pekerjaannya

diuraikan dan diklasifikasikan secara tepat untuk menyusun prioritas

pekerjaan yang sesuai dengan sumber daya yang dikendalikannya.

2. Position Title

Memastikan pemecahan permasalahan dilakukan secara terpola dengan

membandingkan antar permasalahan yang terjadi sebelumnya dan

kebijakan perusahaan yang berlaku untuk merumuskan kajian solusi

terhadap permasalahan pada pekerjaan.

3. (Key) Performance Indicators

a. Keselarasan Sasaran Kerja Individu (SKI) staf dengan District Job

Manual (DJM) pekerjaanya.

b. Produktivitas hubungan dengan pihak external.

c. Tingkat akurasi dan aktualitas profil pelanggan.

d. Index kepuasan pelanggan terhadap kualitas layanan.

4. Main Authority

b. Merumuskan dan menetapkan SKI staf.

c. Menentukan atribut-atribut pelanggan yang diperlukan untuk

kebutuhan profil pelanggan..

5. Position Title

a. Mengajukan rekomendasi perbaikan aspek-aspek untuk peningkatan

layanan.

b. Mengajukan permintaan kebutuhan sarana dan prasarana serta sumber

daya pelayanan.

c. Menentukan prioritas program-program untuk pembelajaran

pelanggan.

d. Menetapkan usulan event lokal yang memiliki potensi produktif dan

efektif guna pelaksanaan aktivitas customer education dan/atau

penjualan.

e. Menginisiasi ide-ide dalam pemecahan masalah.

B. OFF 3 CUSTOMER SERVICE

1. Main Responsibility

Memastikan informasi-informasi yang relevan dari sumber internal terkait

pekerjaannya dikumpulkan untuk memahami dan menyusun rencana

2. (Key) Performance Indicators

a. Rata-rata waktu respon terhadap informasi-informasi yang menjadi

kebutuhan pekerjaan.

b. Tingkat akurasi dan aktualitas data pelanggan.

c. Kesesuaian berkas pelanggan dengan persyaratan pemberkasan

3. Main Authority

a. Memilih sumber data.

b. Merancang penyajian model-model data pelanggan dengan informatif.

c. Mengajukan labeling pemberkasan data pelanggan.

C. SPV PLASA

1. Main Responsibility

Memastikan interaksi dengan pihak lain (karyawan/unit kerja) dilakukan

untuk mengkoordinasikan atau mengeskalasi penyelesaian permasalahan

unit kerja.

2. (Key) Performance Indicators

a. Akselerasi penyelesaian masalah operasional.

b. Ketersediaan Corporate Social Responsibility (CSR).

D. STAFF PLASA

1. Main Responsibility

Memastikan Instruksi Kerja (Buku Panduan) layanan dipedomani untuk

menyediakan layanan yang sesuai standard layanan yang ditentukan kepada

pelanggan dan calon pelanggan yang datang ke Plasa Telkom.

2. (Key) Performance Indicators

a. Akurasi laporan transaksi yang dilakukan.

b. Jumlah uang palsu atau tidak berlaku lagi yang diterima.

c. Jumlah uang yang dikeluarkan untuk restitusi sesuai dengan berita

acara restitusi.

d. Kejelasan informasi yang diterima oleh pelanggan.

e. Kesesuaian antara rekapitulasi laporan dengan tunai yang ada.

3. Main Authority

a. Membayarkan restitusi kepada pelanggan sesuai dengan jumlah

restitusi yang disetujui.

b. Menolak uang dari pelanggan yang dideteksi palsu atau tidak berlaku

lagi dan masing masing petugas customer service mempunyai sebuah

cashbox.

B. LATAR BELAKANG

Dalam berdirinya suatu perusahaan yang bergerak dalam bidang usaha

pasti memiliki Tujuan yang harus dicapai. Tujuan utama dari suatu

perusahaan yaitu memperoleh laba seoptimal mungkin serta mempertahankan

dan mengembangkan kelangsungan hidup perusahaan. Agar tujuan utama

tersebut dapat tercapai maka diperlukan kinerja yang maksimal dari

perusahaan tersebut.

Untuk mendukung kinerja yang maksimal maka diperlukan sistem

yang baik untuk menghasilkan informasi yang sesuai dengan kebutuhan baik

untuk pihak internal maupun eksternal perusahaan. Supaya informasi tersebut

dapat digunakan sesuai kebutuhan pemakai maka informasi yang disediakan

harus berkualitas. Informasi yang berkualitas yaitu informasi yang relevan,

dapat dimengerti, berdaya uji, netral, tepat waktu, berdaya banding dan

lengkap serta memiliki sistem pengendalian intern yang baik (Mulyadi, 2001 :

5).

Dengan adanya sistem pengendalian intern maka tidak akan terjadi

penyalahgunaan. Hal tersebut sesuai dengan yang dijelaskan oleh Mulyadi

(1993:155) : ”Tujuan dari pngendalian intern adalah (1) menjaga kekayaan

organisasi, (2) mengecek ketelitian dan keandalan data akuntansi, (3)

Salah satu tujuan dari pengendalian intern yaitu menjaga kekayaan

organisasi. Kekayaan atau aset perusahaan yang paling likuid adalah kas,

karena begitu mudahnya uang dialihkan atau dipindahtangankan maka kas

merupakan aset yang cenderung diselewengkan maupun disalahgunakan

karyawan ( Halim, 2008:321). Akibat dari terjadinya penyelewengan tersebut

yaitu menyebabkan kerugian pada perusahaan. Untuk itu diperlukan suatu

pengendalian intern yang ketat terhadap kas baik penerimaan kas maupun

pengeluaran kas.

Aktivitas pengeluaran kas yang dilakukan merupakan pertanggungan

kas dari kegiatan operasional yang dilakukan kandatel maupun kancatel

beserta area pelayanannya. Kegiatan operasional tersebut antara lain untuk

perawatan aktiva tetap, pemeliharaan gedung dan kantor, pembelian spare

part, serta jasa repair pemasangan telepon, internrt speedy, dan lain-lain.

Karena banyaknya kegiatan operasional sehari-hari yang dilakukan

oleh PT Telkom Purwodadi maka bagian keuangan pusat harus menyediakan

anggaran pengeluaran kas yang cukup besar. Maka dari itu untuk mengurangi

potensi terjadinya penyelewengan terhadap kas perusahaan diperlukan sistem

pengendalian intern terhadap pengeluaran kas untuk mengamankan kas atau

Berdasarkan uraian diatas mengingat pentingnya sistem pengendalian

intern terhadap pengeluaran kas dalam suatu perusahaan maka penulis ingin

mengambil judul tentang ”EVALUASI PENGENDALIAN INTERN

PENGELUARAN KAS KECIL PADA PT.TELEKOMUNIKASI

INDONESIA Tbk. KANCATEL PURWODADI”.

C. PERUMUSAN MASALAH

Dalam uraian diatas telah disebutkan bahwa Kas merupakan aktiva

perusahaan yang paling Likuid sehingga lebih rentan terhadap

penyelewengan, terutama pada pengeluaran kas. Oleh karena itu Pengendalian

Intern terhadap pengeluaran kas sangat diperlukan. Lalu berdasarkan Uraian

tersebut maka perumusan masalah dalam penelitian ini adalah apakah sistem

pengeluaran kas kecil pada PT Telekomunikasi Indonesia. Tbk Kancatel

Purwodadi sudah berjalan dengan baik?

D. TUJUAN PENELITIAN

Agar kegiatan penelitian ini dapat dikatakan berhasil maka harus

mencapai tujuan serta untuk mempermudah pemahaman laporan tugas akhir

yang disusun, untuk itu tujuan yang diharapkan adalah sebagai berikut:

mengevaluasi sistem pengendalian intern pengeluaran kas PT Telekomunikasi

E. MANFAAT PENELITIAN

Untuk mempermudah pemahaman laporan tugas akhir yang disusun maka

manfaat yang diharapkan adalah sebagai berikut:

1) Bagi penulis maupun Pembaca

Menambah wawasan dan informasi mengenai sistem pengendalian intern,

terutama sistem pengendalian intern pengeluaran kas.

2) Bagi Perusahaan

Sebagai informasi dan bahan masukan untuk membantu perusahaan dalam

mengembangkan sistem pengendalian intern pengeluaran kas yang sudah

19

BAB II

ANALISIS DAN PEMBAHASAN

A.Landasan Teori

1. Pengertian Sistem Akuntansi

Sistem adalah suatu kerangka dari prosedur prosedur yang

berhubungan yang disusun sesuai dengan suatu skema yang menyeluruh

(terintegrasikan ) untuk melaksanakan suatu kegiatan atau fungsi utama dari

perusahaan. Fungsi utama perusahaan yaitu mengenai tujuan yang harus

dicapai perusahaan (cole dan neuschel, 1971:2). Sedangkan pengertian sistem

menurut Romney dan steinbart (2003:2) dalam bukunya Accounting

Information System mendefinisikan sistem adalah “rangkaian dari dua atau

lebih komponen-komponen yang saling berhubungan, yang berinteraksi untuk

mencapai satu tujuan”. Tujuan perusahaan tersebut antara lain berfungsi untuk

kemajuan sebuah perusahaan. Dari kedua definisi sistem diatas dapat

disimpulkan bahwa pengertian sistem adalah suatu rangkaian komponen yang

membentuk prosedur yang saling berhubungan untuk mencapai tujuan dari

suatu perusahaan.

2. Pengertian Sistem Pengendalian Intern

Sistem Pengendalian Intern meliputi struktur organisasi, metode dan

ukuran yang dikoordaniskan untuk menjaga kekayaan organisasi, mengecek

dipatuhinya kebijakan manajemen. Definisi sistem tersebut menekankan

tujuan yang hendak dicapai, dan bukan pada unsur-unsur yang membentuk

sistem tersebut. Dengan demikian, pengertian sistem pengendalian intern

tersebut berlaku baik dalam perusahaan yang mengolah informasinya secara

manual baik menggunakan pembukuan maupun dengan komputer (Mulyadi,

2001:163).

Menurut Rama dan Jones (2009:132) dalam bukunya Sistem informasi

Akuntansi mendefinisikan Pengendalian Internal adalah “Suatu proses, yang

dipengaruhi oleh dewan direksi entitas, manajemen, dan personel lainnyayang

dirancang untuk memberikan kepastian yang memiliki alasan”. Alasan yang

terkait dengan pencapaian sasaran kategori sebagai berikut : efektivitas dan

efisiensi operasi, keandalan pelaporan keuangan, dan ketaatan terhadap

hukum dan peraturan yang berlaku.

Sedangkan definisi Menurut Romney dan Steinbart (2003:229) dalam

bukunya Accounting Information System, Pengertian pengendalian internal

adalah “Rencana organisasi dan metode bisnis yang dipergunakan untuk

menjaga aset, memberikan informasi yang akurat dan andal, mendorong dan

memperbaiki efisiensi jalannya organisasi, serta mendorong kesesuaian

dengan kebijakan yang telah ditetapkan”. Dengan rencana tersebut maka

3. Tujuan Sistem Pengendalian Intern

Menurut pernyataan Comitee Of Sponsoring Organizations (COSO)

dalam buku Accounting Information System “tujuan Pengendalian intern

dicapai melalui beberapa pertimbangan. Berikut hal hal yang

perludipertimbangkan dalam menentukan tujuan pengendalian intern : (1)

Efektivitas dan efisiensi operasional organisasi, (2) Keandalan pelaporan

keuangan, (3) kesesuaian dengan hukum dan peraturan yang berlaku”.

Menurut Mulyadi (2001:164) telah disebutkan bahwa tujuan

pengendalian intern yaitu :

a) Menjaga kekayaan organisasi

b) Mengecek ketelitian dan keandalan data akuntansi

c) Mendorong efisiensi

d) Mendorong dipatuhinya kebijakan manajemen

Tujuan pengendalian intern dalam perusahaan adalah menjaga aktiva

perusahaan, memastikan akurasi dan keandalan catatan serta informasi

akuntansi, mendorong efesiensi dalam operasional perusahaan, mengukur

kesesuaian dengan kebijakan serta prosedur yang telah ditetapkan oleh pihak

manajemen (James, 2007:181).

4. Pengertian kas

Definisi kas menurut Zaki Baridwan (2003 :85) “ kas merupakan suatu

neraca kas merupakan aktiva yang paling serimg berubah. Hampir dalam

setiap transaksi dengan pihak luar selalu mempengaruhi kas.

Menurut kieso dkk penerjemah salim (2008 : 389) bahwa : “ kas

merupakan harata yang paling likuid, media pertukaran yang sah dan dasar

bagi pengukuran dan akuntansi untuyk semua pos lainnya atau merupakan

salah satu unsur modal kerja yang paling tinggi likuiditasnya”. Kas merupakan

satu-satunya pos yang paling penting dalam neraca, karena berlaku sebagai

alat tukar dalam perekonomian kita. Kas juga menjadi begitu penting karena

perusahaan harus mempertahankan likuiditas yang memadai, yakni mereka

harus memiliki uang yang mencukupi untuk membayar kewajiban pada saat

jatuh tempo agar kelangsungan perusahaan dapat terus beroperasi.

5. Pengendalian Intern Pengeluaran Kas

Di dalam kegiatan umum perusahaan, kas merupakan alat pembayaran

yang siap dan bebas untuk digunakan karena dibandingkan aktiva yang lain

dan mempunyai tingkat likuiditas yang paling tinggi. Oleh karena itu didalam

neraca, kas termasuk golongan aktiva lancar yang paling banyak berubah.

Hampir pada setiap transaksi dengan pihak luar selalu mempengaruhi kas

karena sifatnya yang sangat mudah dipindah tangankan dan sering menjadi

sasaran utama penyelewengan. Oleh karena itu perlu pengawasan yang ketat

Dalam pelaksanaan transaksi pengeluaran kas perusahaan, penggunaan

cek atas nama atau dengan pemindahbukuan menjamin diterimanya kas

perusahaan oleh orang atau perusahaan yang dimaksud.Sistem pengeluaran

kas dengan cek atas nama atau pemindahbukuan juga menjamin ketelitian dan

keandalan catatan akuntansi perusahaan, karena melibatkan pihak ketiga

(bank) yang secara periodik mengirimkan rekening koran sebagai dasar untuk

melakukan rekonsiliasi catatan kas perusahaan. Pengeluaran kas dalam

perusahaan dilakukan dengan menggunakan cek (Mulyadi, 2001:509).

Seperti yang telah dijelaskan pada buku karangan Mulyadi (2001:510)

bahwa Pengeluaran kas menggunakan cek memiliki kebaikan ditinjau dari

pengendalian intern berikut :

a. Dengan menggunakan cek atas nama, pengeluaran kas cek akan dapat

diterima oleh pihak yang namanya sesuai dengan yang ditulispada

formulir cek.

b. Dilibatkannya pihak luar, dalam hal ini bank, dalam pencatatan transaksi

pengeluaran kas perusahaan.

c. Jika sistem perbankan mengembalikan cancelled check kepada check

issuer, pengeluaran kas dengan cek memberikan manfaat tambahan bagi

perusahaan yang mengeluarkan cek den gan dapat digunakannya

cancelled check sebagai tanda terima dari kas dari pihak yang menerima

Pengeluaran kas yang tidak dapat dilakukan dengan cek (biasanya

karena jumlahnya relatif kecil) dilaksanakan melalui dana kas kecil yang

diselenggarakan dengan salah satu sistem : fluctuating fund balance system dan

imprest system. Untuk mendukung kelancaran proses pengeluaran kas maka

diperlukan :

a. Dokumen

Dokumen yang digunakan dalam sistem dana kas kecil adalah :

1) Bukti kas keluar

Dokumen ini digunakan oleh pemegang dana kas kecil untuk meminta

uang ke pemegang dana kas kecil

2) Cek

Permintaan pengeluaran kas kecil

Dokumen ini digunakan oleh pemakai dana kas kecil untuk meminta

uang ke pemegang dana kas kecil.

3) Bukti Pengeluaran kas kecil

Dokumen ini dibuat oleh pemakai dana kas kecil untuk

mempertanggungjawabkan pemakaian kas kecil.

4) Permintaan Pengisian Kembali Kas kecil

Dokumen ini dibuat oleh pemegang dana kas kecil untuk meminta

kepada bagian utang agar dibuatkan bukti kas keluar guna pengisian

b. Catatan Akuntansi yang Digunakan

Catatan akuntansi yang digunakan dalam sistem dana kas kecil :

1) Jurnal Pengeluaran Kas

Dalam sistem dana kas kecil, catatan akuntansi digunakan untuk

mencatat pengeluaran kas dalam pembentukan kas kecil dan pengisian

kembali kas kecil

2) Register Cek

Dalam sistem dana kas kecil catatan akuntansi ini digunakan untuk

mencatat cek perusahaan yang dikeluarkan untuk pembentukan dan

pengisian kembali dana kas kecil.

3) Jurnal pengeluaran kas kecil

Untuk mencatat transaksi pengeluaran dana kas kecil diperlukan jurnal

khusus yang berrfungsi sebagai alat distribusi pendebitan yang timbul

akibat pengeluaran dana kas kecil.

c. Fungsi yang terkait

Fungsi yang terkait dalam sistem dana kas kecil adalah

1) Fungsi kas

Dalam sistem dana kas kecil, fungsi bertanggung jawab dalam

mengisi cek, memintakan otorisasi atas cek, dan menyerahkan cek

kepada pemegang dana kas kecil pada saat pembentukan dana kas

2) Fungsi Akuntansi

Dalam sistem dana kas kecil, fungsi akutansi bertanggung jawab atas

pencatatan pengeluaran kas kecil yang menyangkut biaya dan

persediaan, pencatatan transaksi pebentukan dana kas kecil, pencatatan

pengisian kembali kas kecil ke dalam jurnal, pembuatan bukti kas

keluar yang memberikan otorisasi kepada fungsi kas dalam

mengeluarkan cek sebesar yang tercantum dalam dokumen tersebut.

3) Fungsi pemegang dana kas kecil

Fungsi ini bertanggung jawab atas penyimpanan dana kas kecil,

pengeluaran dana kas kecil sesuai dengan otorisasi pejabat tertentu

yang ditunjuk, dan permintaan pengisiasn kembali dana kas kecil

4) Fungsi pemeriksa intern

Dalam sistem kas fungsi ini bertganggung jawab atas perhitungan

dana kas kecil secara periodik dan pencocokan hasil hitungannya

dengan catatan kas.

5) Fungsi yang melakukan pembayaran tunai

Bagian yang melakukan penggunakan dana kas kecil

6. Unsur Pengendalian Intern Pengeluaran Kas

Unsur pokok sistem pengendalian intern pengeluaran kas menurut (Mulyadi,

a) Organisasi

Struktur organisasi merupakan kerangka pembagian tanggung jawab

fungsional kepada unit – unit organisasi yang dibentuk untuk melaksanakan

kegiatan pokok perusahaan. Pembagian tanggungjawab fungsional ini

didasarkan pada prinsip – prinsip berikut ini :

1. Harus dipisahnya fungsi kas dan penyimpanan dari fungsi akuntansi.

2. Transaksi penerimaan dan pengeluaran kas tidak boleh dilaksanakan

sendiri oleh Bagian Kasa sejak awal sampai akhir, tanpa campur tangan

dari fungsi lain

b) Sistem otorisasi dan prosedur pencatatan Dalam perusahaan,

Setiap transaksi hanya terjadi atas dasar otorisasi dari pejabat yang

memiliki wewenang untuk menyetujui terjadinya transaksi tersebut. Oleh

karena itu dalam perusahaan harus dibuat sistem yang mengatur pembagian

wewenang untuk otorisasi atas terlaksanannya setiap transaksi. Antara lain

sebagai berikut :

1) Pengeluaran kas harus mendapat otorisasi dari pejabat yang

berwenang.

2) Pembukaan dan penutupan rekening bank harus mendapat persetujuan

3) Pencatatan dalam jurnal pengeluaran kas harus didasarkan bukti kas

keluar yang telah mendapat otorisasi dari pejabat yang berwenang

disertai dokumen pendukung yang lengkap.

c) Praktik yang sehat

Pembagian tanggung jawab fungsional dan sistem wewenang dan prosedur

pencatatan yang telah ditetapkan tindak akan terlaksana dengan baik jika

tidak diciptakan cara - cara untuk menjamin praktik yang sehat dalam

pelaksanaannya. Adapun cara - cara yang umumnya ditempuh oleh

perusahaan dalam menciptakan praktik yang sehat adalah:

1. Saldo kas yang ada ditangan harus dilindungi dari kemungkinan

pencurian atau penggunaan yang tidak semestinya.

2. Dokumen dasar dan dokumen pendukung harus dububuhi cap “lunas”

oleh bagian kasa stelah transaksi dilakukan.

3. Penggunaan rekening koran bank untuk mengecek ketelitian

pencatatan.

4. Semua pengeluaran kas dilakukan dengan cek atas nama perusahaan

penerima pembayaran atau dengan pemindahbukuan.

5. Jika pengeluaran kas menyangkut jumlah yang kecil dilakukan melalui

dana kas kecil.

6. Secara periodik dilakukan pencocokan jumlah kas yang ada ditangan

7. Kas yang ada ditangan dan kas yang ada di perjalanan diasuransikan

dari kerugian.

8. Kasa diasuransikan.

9. Kasir dilengkapi dengan alat – alat untuk mencegah terjadinya

pencurian terhadap kas yang ada ditangan.

10. Semua nomor cek harus dipertanggungjawabkan oleh bagian kas.

B. Pembahasan

1. Deskripsi kegiatan

Pengeluaran kas dalam perusahaan dilakukan dengan mengunakan

cek. Sedangkan pengeluaran kas yang tidak dapat dilakukan dengan

menggunakan cek biasanya jumlah pengeluaran kas yang relatif kecil, untuk

pengelaran kas yang tidak mengunakan cek maka dilakukan melalui dana kas

kecil, pengeluaran kas menggunakan dana kas kecil dapat dilakukan dengan

sistem fluctuating fund balance system dan imprest system.

Pada PT Telkom purwodadi pengeluraan kas kecil dikelola oleh

customer service purwodadi yang bertanggung jawab langsung ke bagian kas

yang dikelola oleh finane centre area kudus karena PT. Telkom Purwodadi

merupakan kancatel (kantor cabang telkom) dari kantor daerah telkom

(kandatel) kudus. Dalam pengeluaran kas Telkom purwodadi bagian finance

area purwodadi hanya diberi wewenang untuk melakukan pengeluaran kas

pengeluaran kas kecil dalam PT. Telkom purwodadi adalah imprest system

yaitu saldo dana kas kecil harussesuai dengan apa yng ditetapkan sebelumnya

Kebijakan yang ditetapkan oleh manajemen PT. Telkom dalam

mengelola kas kecil antara lain :

a. Pemegang dana kas kecil bertanggung jawab atas kecil yang dipegangya

b. Pngeluaran kas kecil harus ada pengajuan dari divisi yang mengajukan

dab diotorisasi oleh kepala divisi angmengajukan

c. Kas kecil menggunakan sistem imprest system

d. Pengeluaran kas kecil untuk membiayai kegiatan operasional saja

e. Masing masing pengguna kas kecil tidak boleh mengunakan kas kecil

melebihi jumlah yang ditentukn sebelunya

f. Masing masing pengguna kas kecil harus membuat surat pertanggungan

2. Dokumen yang digunakan :

Dokumen yang digunakan dalam pengeluaran kas PT telkom

Purwodadi adalah :

a. Permintaan pengeluaran kas kecil

Dokumen ini digunakan oleh pemakai dana kas kecil untuk meminta uang

ke pemegang kas kecil, bagi pemegang dana kas kecil dokumen ini

b. Dokumen Pendukung

Dokumen ini dilampirkan bersamaan permintaan pengeluaran kas kecil

maupun Bukti kas keluar yang fungsinya untuk mendukung keabsahan

atas pengeluaran yang telah dilakukan contoh : kuitansi dan nota

pembelian.

c. Bukti Pengeluaran Kas Kecil

Dokumen ini digunakan oleh pemakai dana kas kecil untuk

mempertanggungjawabkan pemakaian dana kas kecil. Bagi pemegang

dana kas kecil, dokumen ini digunakan sebagai bukti telah

dikeluarkannya kas kecil olehnya.

d. Bukti Kas Keluar

Dokumen ini berfungsi sebagai perintah pengeluaran kas dari bagian

supervisor (fungsi akuntansi ) kepada bagian akuntansi (fungsi kas) sesuai

dengan jumlah yang tercantum dalam dokumen tersebut.

e. Permintaan Pengisian Kembali Kas Kecil

Dokumen ini dibuat oleh pemegang dana kas kecil untu meminta kepada

bagian utang agar dibuatkan bukti kas keluar guna pengisian kembali kas

kecil.

3. Catatan akuntansi yang digunakan

Catatan akuntansi yang digunakan dalam pengeluaran kas PT telkom

digunakan untuk meringkas data keuangan yang telah dicatat sebelumnya

Fungsi ini terdiri dari bagian-bagian perusahaan yang memerlukan

penggunaan kas kecil guna untuk membiayai kegiatan operasional

perusahaan.

b. Fungsi kas

Dalam pengeluaran kas kecil PT Telkom Purwodadi fungsi ini dilakukan

oleh bagian finance service area PT Telkom Kudus yang bertanggung

jawab atas pengeluaran kas.

c. Fungsi akuntansi

Dalam PT Telkom purwodadi, fungsi ini dipegang oleh bagian supervisor.

Fungsi akuntansi dalam PT Telkom Purwodadi bertanggung jawab atas

pencatatan pengeluaran kas kecil yang menyangkut biaya.

d. Fungsi pemegang dana kas kecil

dalam PT Telkom Purwodadi, fungsi ini dipegang oleh bagian customer

service. Dalam hal ini tugas customer service bertanggung jawab untuk

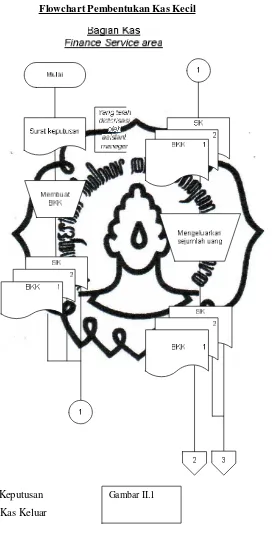

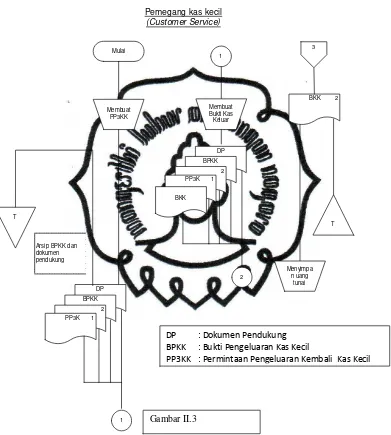

5. Prosedur Pembentukan Kas Kecil

a. Bagian kas (finance service area) membuat Bukti Kas Keluar (BKK)

berdasarkan Surat Keputusan Pembentukan Dana Kas Kecil (SK) yang

dibuat oleh Asistant manager . BKK dibuat rangkap2.

b. BKK rangkap pertama beserta uang tunai diserahkan ke bagian pemegang

kas kecil (customer service) untuk disimpan

c. BKK rangkap 2 bersama SK diserahkan ke bagian akuntansi untuk

melakukan pencatatan setelah dibubuhi cap lunas oleh bagian kas, lalu

dicatat ke dalam register kas keluar.

6. Prosedur pengeluaran kas

Untuk memperlancar kegiatan pengeluaran kas maka perlu dibuat prosedur

secara sistematis antara lain sebagai berikut :

a. Bagian perusahaan melakukan pengeluaran kas kecil dan memperoleh

nota (Dokumen Pendukung).

b. Berdasarkan Dokumen Pendukung (DP), bagian perusahaan yang

melakukan pengeluaran kas kecil membuat permintaan pengeluaran kas

kecil (PPKK) rangkap dua. Kemudian menyerahkan Permintaan

Pengeluaran Kas Kecil (PPKK) dan dokumen pendukung (DP) kepada

c. Bagian pemegang kas kecil membuat bukti pengeluaran kas kecil (BPKK)

atas dasar permintaan pengeluaran kas kecil (PPKK) yang disertai

dokumen pendukung berupa nota pembelian.

d. Bukti Pengeluaran Kas Kecil (BPKK), Permintaan Pengeluaran Kas Kecil

(PPKK) rangkap pertama, dan dokumen pendukung (DP) diarsipkan

sementara sampai dengan pengisian kembali kas kecil. Sedangkan

permintaan pengeluaran kas kecil diserahkan kepada pemakai kas kecil

beserta uang pengganti.

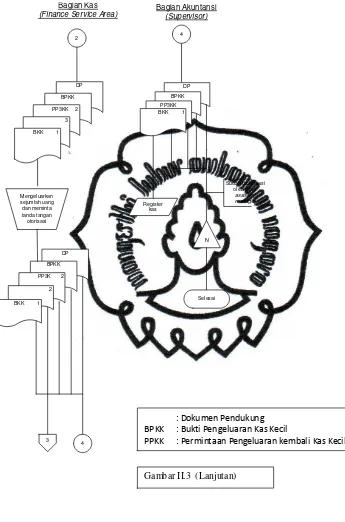

7. Pengisian kembali kas kecil

a. Bagian pemegang kas kecil membuat permintaan pengisian kembali kas

kecil dengan menggunakan formulir permintaan Pengisian Kembali Kas

Kecil (PP3K) rangkap 2, dokumen ini dilampiri dengan BPKK, dan DP.

b. Bagian pemegang kas kecil membuat Bukti Kas keluar (BKK) rangkap 2

berdasarkan jumlah yang tercatum dalam PP3K tersebut.

c. Dokumen diatas diserahkan ke bagian kas. Bagian kas akan mengeluarkan

sejumlah uang sesuai yang tercantum dalam BKK, dan memintakan tanda

tangan otorisasi kepada asistam manager.

d. BKK lembar ke 2 dan PP3K lembar ke 2 akan dikembalikan kepada

bagian pemegang kas kecil beserta uang tunai.BKK lembar ke 2 dan PP3K

e. BKK, PP3K, BPKK, dan dokumen pendukung akan diserahkan kepada

Flowchart Pembentukan Kas Kecil

SK : Surat Keputusan

BKK : Bukti Kas Keluar

SK : Surat Keputusan

Pengisian Kembali Kas Kecil

DP : Dokumen Pendukung

BPKK : Bukti Pengeluaran Kas Kecil

PP3KK : Permintaan Pengeluaran Kembali Kas Kecil

DP

(Finance Service Area) Bagian Akuntansi(Supervisor)

2

DP : Dokumen Pendukung

BPKK : Bukti Pengeluaran Kas Kecil

PPKK : Permintaan Pengeluaran kembali Kas Kecil

C. EVALUASI SISTEM PENGENDALIAN INTERN PENGELUARAN KAS

PT TELKOM. PURWODADI.

Pada bagian ini akan dijelaskan mengenai evaluasi dari penulis tentang

unsur – unsur pengendalian intern pengeluaran kas pada PT Telkom Purwodadi.

Obyek-obyek dari evaluasi meliputi : organisasi yang memisahkan tanggung

jawab dan wewenang secara tegas, sistem otorisasi dan prosedur pencatatan dan

praktik yang sehat.

1. Organisasi

Evaluasi penulis dari bagian – bagian atau unit yang terlibat dalam sistem

tersebut adalah sebagai berikut :

a. Kegiatan pengeluaran kas kecil PT Telkom purwodadi dilakukan secara

sederhana. Walaupun dilakukan secara sederhana namun sudah terdapat

pemisahan fungsi antara fungsi kas kecil dengan fungsi akuntansi,

pemisahan fungsi ini bertujuan agar terjadi pengendalian atas kas kecil.

Pengendalian tersebut terjadi karena fungsi penyimpanan kas tidak dapat

mengambil uang yang disimpannya karena catatan mengenai jumlah kas

dibuat dan disimpan oleh bagian akuntansi, begitu juga sebaliknya.

meskipun bagian akuntansi mencatat dan menyimpan data keuangan,

namun bagian akuntansi tidak dapat memanipulasi kas kecil karena dana

yang dicatat oleh bagian akuntansi disimpan oleh pihak lain, sehingga

b. Untuk transaksi penerimaan dan pengeluaran kas kecil dari awal sampai

akhir masih dilakukan oleh bagian customer service yang sekaligus

merangkap sebagai fungsi kas. Hal ini disebabkan karena kurangnya

jumlah karyawan yang ada pada PT Telkom Purwodadi. Karena masih

adanya perangkapan tugas maka kinerja karyawan tidak maksimal dan

kemungkinan terjadinya manipulasi terhadap pengelolaan kas kecil masih

tinggi. Maka dari itu pengendalian intern pengeluaran kas kecil masih

sangat lemah.

2. Sistem Otorisasi dan Prosedur Pencatatan

Evaluasi penulis atas sisem otorisasi dan prosedur pencatatan adalah sebagai

berikut :

a. Dalam transaksi pengeluaran kas kecil PT Telkom Purwodadi, bukti kas

keluar beserta dokumen pendukung sudah diotorisasi oleh oleh pejabat

yang berwenang. Dengan demikian catatan akuntansi dapat lebih up to

date.

b. Karena dalam transaksi pengeluaran kas kecil PT. Telkom Purwodadi

menggunakan imprest system, maka transaksi yang terjadi antar bagian

dilakukan secara tunai tanpa menggunakan cek.

c. Setiap pencatatan ke dalam catatan akuntansi telah didasarkan pada

berwenang (asistan manager) dan sudah dilampiri dokumen pendukung

yang lengkap.

3. Praktik yang Sehat

Evaluasi unsur pengendalian intern terutama pada praktik yang sehat sebagai

berikut :

a. Pada PT Telkom Purwodadi kas yang ada ditangan telah dilindungi dari

kemungkinan pencurian atau penggunaan yang tidak semestinya dengan

membatasi akses ke brankas tempat penyimpanan kas kecil dan hanya

memberi kode akses kepada bagian customer service, karena bagian

customer service merupakan bagian yang bertanggung jawab atas

penyimpanan kas kecil.

b. Dokumen sumber dan dokumen pendukung dalam transaksi pengeluaran kas

kecil dibubuhi cap ”lunas” oleh bagian customer service setelah transaksi

pengeluaran kas kecil dilakukan. Yang bertujuan agar dokumen tersebut

tidak dislahagunakan oleh pihak yang tidak bertanggung jawab untuk

meminta uang lagi pada kasir, sehingga tidak terjadi pengeluaran kas kecil

lebih dari sekali dalam satu dokumen yang sama.

c. PT. Telkom purwodadi tidak menggunakan rekening koran bank sebagai

informasi dari pihak ketiga (bank) guna untuk mengecek ketelitian register

cek. Hal ini dikarenakan prosedur pengeluaran kas perusahaan dilakukan

tidak melibatkan pihak ketiga (bank). Dan tidak terdapat pemeriksa intern

(internal auditor)

d. Pengeluaran kas kecil pada PT.Telkom purwodadi tidak menggunakan cek,

karena bagian keuangan perusahaan hanya diberi wewenang pengeluaran kas

melalui sistem dana kas kecil dengan menggunakan imprest system.

e. Pengeluaran kas kecil dalam PT Telkom purwodadi dilakukan melalui

sistem dana kas kecil menggunakan imprest system.

f. Bagian akuntansi PT Telkom Purwodadi telah mengadakan pencocokan

jumlah fisik kas kecil yang ada ditangan dengan jumlah kas kecil menurut

catatan pada saat akan melakukan penyetoran kebagian keuangan pusat PT

Tekom Kudus. Hal ini dilakukan untuk mencegah penyelewengan kas atau

penggunaan yang tidak sewajarnya.

g. Pada bagian customer service PT Telkom Purwodadi sudah dilengkapi alat –

alat untuk mencegah terjadinya pencurian kas kecil yang ada ditangan

berupa mesin register kas dan lemari besi. Setiap alat-alat tersebut diberi

kode khusus yang hanya bagian customer service dan pejebat yang

berwenang yang dapat membuka mesin tersebut. sehingga tidak sembarang

orang memiliki akses terhadap alat-alat tersebut, hal ini dapat mengurangi

resiko pencurian kas kecil pada almari dan perubahan data register kas pada

h. Karena transaksi pengeluaran kas PT Telkom Purwodadi tidak menggunakan

BAB III

TEMUAN

Berdasarkan evaluasi mengenai sistem pengeluaran kas dan unsur-unsur

pengendalian intern dalam sistem pengeluaran kas kecil yang diterapkan pada PT

Telkom Purwodadi maka dapat disimpulkan beberapa kelebihan dan kelemahan

sebagai berikut:

A. Kelebihan

1. Organisasi

Walaupun sistem pengeluaran kas PT Telkom Purwodadi dilakukan secara

sederhana namun sudah terdapat pemisahaan fungsi antara fungsi

penyimpanan kas kecil dan fungsi pencatatan. Dengan demikian PT Telkom

Purwodadi sudah melakukan pemisahan fungsi secara tegas. Pemisahan

fungsi ini dilakukan dengan tujuan agar supaya tidak terjadi penyalahgunaan

terhadap kas oleh pihak yang tidak bertanggung jawab.

2. Sistem Otorisasi dan Prosedur Pencatatan.

a. Dalam pengeluaran kas kecil pada PT Telkom Purwodadi telah

dilakukan otorisasi oleh pejabat yang berwenang yaitu kepala Divisi

Asistant Manager Customer Care dan Bagian akuntansi.

b. Setiap pencatatan ke dalam catatan akuntansi (register kas) sudah

Manager Customer Care) disertai dokumen atau bukti pendukung yang

lengkap.

3. Praktik yang Sehat

Meskipun PT Telkom Purwodadi menggunakan sistem yang sederhana dalam

pengeluaran kas kecil namun Pelaksanaan unsur sistem pengendalian intern

terutama pada praktik yang sehat sudah cukup baik. Hal ini dapat dilihat dari

prosedur yang dilakukan sebagai berikut :

a. Sudah terdapat brankas penyimpanan kas kecil tersendiri yang dibatasi

dengan menggunakan kode akses tertentu yang dibuat khusus bagian

penyimpanan kas kecil.

b. Dalam prosedur pengeluaran kas kecil, PT Telkom Purwodadi sudah

membubuhkan cap “lunas” pada semua dokumen sumber dan

dokumen pendukung oleh bagian customer service setelah dilakukan

transaksi pengeluaran kas kecil.

c. Pengeluaran kas kecil PT Telkom Purwodadi dilakukan melalui sistem

dana kas kecil dengan menggunakan imprest system. Karena dengan

menggunakan imprest system jumlah saldo yang ditetapakan selalu

konstan dan tidak berubah ubah dan prosedur pelaksanaannya lebih

sederhana.

d. PT Telkom Purwodadi telah mengadakan pencocokan jumlah fisik kas

saat akan melakukan penyetoran ke bagian keuangan pusat PT Telkom

kudus guna untuk mencegah penyelewengan kas atau penggunaan yang

tidak sewajarnya.

e. PT Telkom Purwodadi telah melengkapi bagian customer service

dengan alat pengamanan yang berupa mesin register kas dan lemari

besi, yang berfungsi untuk mempermudah bagian customer service

dalam mengawasi dan menjaga keutuhan kas.

f. Dokumen dokumen telah diarsipkan secara teratur berdasarkan nomor

dan waktu.

B. Kelemahan

1. Dalam transaksi penerimaan dan pengeluaran kas kecil PT Telkom purwodadi

dari prosedur awal sampai akhir masih dilakukan oleh bagian costumer

service yang sekaligus merangkap sebagai pengelola kas kecil. Karena

kurangnya jumlah karyawan yang ada pada PT Telkom Purwodadi. Dengan

demikian maka dapat memungkinkan terjadinya manipulasi maupun

penyelewengan terhadap kas kecil.

2. Tidak adanya pemeriksa intern dalam PT Telkom Purwodadi. Hal ini dapat

menimbulkan manipulasi terhadap kas kecil oleh bagian kas kecil maupun

49

BAB IV

PENUTUP

A. Kesimpulan

Berdasarkan hasil penelitian dan evaluasi yang dilakukan terhadap sistem

pengendalian intern pengeluaran kas kecil dapat dilihat kesimpulan sebagai

berikut: sistem pengendalian interrn pengeluaran kas PT Telkom Purwodadi yang

digunakan sudah baik walaupun prosedur pengeluaran kas kecil yang dilakukan

masih sederhana. Akan tetapi masih ditemukan beberapa kelemahan dari sistem

pengendalian intern yang diterapkan oleh PT Telkom Purwodadi. antara lain

menyangkut jumlah karyawan yang masih terbatas, tidak adanya pemeriksa intern

dalam memeriksa kinerja perusahaan. Hal ini dilihat berdasarkan hasil pengecekan

unsur-unsur pokok sistem pengendalian intern pengeluaran kas kecil serta

prosedur yang membentuk sistem pengeluaran kas kecil pada perusahaan,

sehingga dapat diketahui kelebihan dan kekurangannya. Sistem pengendalian

intern pengeluaran kas kecil PT Telkom Purwodadi dapat disimpulkan sudah baik.

PT Telkom Purwodadi Telah melakukan pengendalianya dengan baik, namun

sepertinya PT Telkom Purwodadi kurang waspada terhadap penyelewengan yang

mungkin timbul dari kelemahan pengendalian intern perusahaan mengenai

tugas, terutama pada bagian keuangan PT Telkom Purwodadi. Perangkapan tugas

ini dapat memudahkan karyawan dalam bertindak kecurangan.

B. Saran

Dengan adanya evaluasi sistem pengendalian intern pada PT Telkom Purwodadi

terhadap pengeluaran kas kecil, penulis menemukan beberapa kelemahan

sehingga penulis ingin memberikan beberapa saran untuk dijadikan pertimbangan

agar sistem pengendalian intern pengeluaran kas menjadi lebih baik, antara lain

sebagai berikut:

1. Sebaiknya PT Telkom melakukan perekrutan karyawan baru untuk menambah

jumlah karyawan agar tidak terjadi perangkapan tugas. Karena perangkapan

tugas ini dapat mengurangi efektivitas kinerja perusahaan pada bagian

keaungan. Selain itu juga dapat memudahkan karyawan dalam melakukan

penyelewengan terutama pada bagian keuangan yang rentan terhadap

kecurangan pada penggunaan kas kecil.

2. Perlu diadakan diadakan pemeriksaan intern pada setiap periode, sehingga

perusahaan harus memiliki pemeriksa intern tersendiri. Pemeriksaan intern ini

berguna untuk menilai kinerja PT Telkom Purwodadi. Selain itu juga dapat

51

DAFTAR PUSTAKA

Baridwan, Zaki.2003. Sistem Akuntansi. Yogyakarta: BPFE.

James, A. Hall. 2007. Sistem Informasi Akuntansi. Terjemahan Amir Abadi Yusuf.

Edisi Ketiga. Jakarta: Salemba Empat.

Kieso, Donald E, et al. 2002. Akuntansi Intermediete. Terjemahan Emil Salim. Jilid 1.

Edisi Kesepuluh. Jakarta : Salemba Empat.

Mulyadi. 2001. Sistem Akuntansi. Jakarta: Salemba Empat.

Rama, Dasaratha V and Jones Frederick L. 2009. Sistem Informasi Akuntansi 1.

Jakarta: Salemba Empat.

Romney B Marshall and Steinbart, Paul John. 2003. Accounting Information Systems.