EVALUASI PENYUSUNAN DAN REALISASI ANGGARAN PADA

RUMAH SAKIT UMUM DAERAH KARANGANYAR

TAHUN ANGGARAN 2008-2010

TUGAS AKHIR

Disusun untuk memenuhi sebagian persyaratan

mencapai derajat Ahli Madya Program Studi Diploma III Akuntansi

Oleh:

ITA DEWI RATNAWATI

NIM F3308006

PROGRAM STUDI DIPLOMA III AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

commit to user

MOTTO DAN PERSEMBAHAN

♣ Sumber kekuatan baru bukanlah uang yang berada dalam genggaman

tangan beberapa orang, namun informasi ditangan orang banyak.

♣ Ketika satu pintu tertutup, pintu lain terbuka; namun terkadang kita tidak melihat dan menyesali pintu tertutup tersebut terlalu lama hingga

kita tidak melihat pintu lain yang telah terbuka.

♣ Jenius adalah 1% inspirasi dan 99% keringat. Tidak ada yang dapat menggantikan kerja keras. Keberuntungan adalah sesuatu yang terjadi

ketika kesempatan bertenu dengan kesiapan.

♣ Kita tidak bisa bijaksana dengan kebijaksanaan orang lain, tapi kita bisa berpengetahuan dengan pengetahuan orang lain.

♣ Orang yang berhasil akan mengambil manfaat dari kesalahan–kesalahan

yang ia lakukan, dan akan mencoba kembali untuk melakukan dalam

suatu cara yang berbeda.

♣ Orang – orang yang sukses telah belajar membuat diri mereka melakukan

apa yang harus dikerjakan ketika hal itu memang harus dikerjakan, entah

mereka menyukainya atau tidak.

♣ Ancaman nyata sebenarnya bukan pada saat komputer mulai berpikir

commit to user

♣ Cara untuk menjadi di depan adalah memulai sekarang. Jika memulai

sekarang tahun depan Anda akan tahu banyak hal yang sekarang tidak

diketahui, dan Anda tak akan mengetahui masa depan jika Anda

menunggu–nunggu.

p e n u lis p e rs e m b a h ka n ke p a d a :

♥

U nt uk kedua orang t uaku♥

A dik-adikku t ersayang♥

Semua sahabat dan t eman-t emanku♥

A lmamat erKATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah SWT, karena atas

rahmat dan hidayah-Nya yang dilimpahkan kepada penulis sehingga penulis

dapat menyelesaikan Tugas Akhir dengah judul ”EVALUASI PENYUSUNAN

DAN REALISASI ANGGARAN TAHUN PADA RUMAH SAKIT UMUM

DAERAH KARANGANYAR TAHUN ANGGARAN 2008-2010 yang

merupakan salah satu syarat untuk memperoleh gelar Ahli Madya di

commit to user

Dalam penyusunan Tugas Akhir ini penulis mengalami banyak

hambatan yang disebabkan karena terbatasnya pengetahuan dan pengalaman

yang penulis miliki. Namun berkat bimbingan dan bantuan serta pengarahan

dari berbagai pihak, akhirnya penulis dapat menyelesaikan Tugas Akhir ini

dengan sebaik-baiknya. Untuk itu pada kesempatan ini penulis mengucapkan

terima kasih kepada:

1. Bapak Dr. Wisnu Kuntoro, M.S selaku Dekan Fakultas Ekonomi

Universitas Sebelas Maret Surakarta.

2. Bapak Drs. Santoso Tri H, M.Si., Ak selaku Ketua Program Diploma III

Fakultas Ekonomi Universitas Sebelas Maret Surakarta dan sekaligus

sebagai Dosen pembimbing yang telah memberikan waktu dan

pengarahan.

3. Ibu Sri Murni, S.E., M.Si., Ak selaku Ketua Program Studi Diploma III

Akuntansi Keuangan Fakultas Ekonomi Universitas Sebelas Maret.

4. Bapak Agus Widodo, M.Si., Ak selaku dosen Pembimbing Akademik dari

awal hingga akhir perkuliahan penulis.

5. Seluruh dosen pengajar dan Staf Administrasi Fakultas Ekonomi

yang telah menularkan ilmunya dan setia membantu penulis dalam

perkuliahan.

6. dr. Mariyadi selaku Direktur Rumah Sakit Umum Daerah yang telah

memberikan izin untuk melakukan penelitian dalam penyusunan

commit to user

7. Ibu Hera selaku Ka. Seksi Perencanaan dan Anggaran di Rumah Sakit

Umum Daerah Karanganyar yang membantu penulis dalam penelitian.

8. Segenap karyawan di bagian keuangan dan perencanaan yang telah

memberikan bimbingan dan petunjuk selama kegiatan magang di Rumah

Sakit Umum Daerah Kabupaten Karanganyar.

9. Ayah dan Ibu tercinta yang telah memberikan dorongan dan doa bagi

penulis sampai selesainya Tugas Akhir ini.

10.Adek – adekku yang terkadang suka usil.

11.Intan, Dyah, Dhiah, Naomi, Mbak Erna, Fadila, kalian adalah sahabat

terbaik dari masa anak – anak sampai sekarang.

12.Kawan – kawan SMANSAKRA (WW, Cinte, Dinda, Meiri, Riski) yang

selalu memberi semangat.

13.Dwi, teman seperjuangan saat kuliah maupun magang dan juga buat

tumpangan kostnya saat jeda kuliah.

14.Seluruh teman-teman Akuntansi 2008 atas bantuannya selama ini.

Penulis menyadari masih banyak kekurangan dan kesalahan dalam

penulisan Tugas Akhir ini. Sehingga Tugas Akhir ini masih jauh dari

sempurna. Untuk itu, penulis mengharapkan kritik dan saran yang bersifat

membangun dari berbagai pihak demi kesempurnaan Tugas Akhir ini. Penulis

commit to user

Surakarta , 20 Mei 2011

Penulis

DAFTAR ISI

HALAMAN JUDUL ... i

ABSTRAK ... ii

HALAMAN PERSETUJUAN ... iv

HALAMAN PENGESAHAN ... v

MOTTO DAN PERSEMBAHAN ... vi

commit to user

DAFTAR ISI ... xi

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

DAFTAR LAMPIRAN ... xv

BAB I. PENDAHULUAN A. Gambaran Umum Perusahaan ... 1

B. Latar Belakang masalah ... 31

C. Perumusan Masalah ... 35

D. Tujuan Penelitian ... 36

E. Manfaat Penelitian ... 36

II. ANALISIS DATA DAN PEMBAHASAN A. TINJAUAN PUSTAKA ... 38

1. Pengertian Anggaran Sektor Publik ... 38

a. Pengertian Anggaran ... 38

b. Konsep Anggaran sektor Publik... 39

c. Fungsi Anggaran Sektor Publik ... 40

d. Jenis-Jenis Anggaran Sektor Publik ... 43

e. Prinsip Anggaran Sektor Publik ... 44

f. Proses Penyusunan Anggaran Sektor Publik ... 46

g. Prinsip-Prinsip Pokok dalam Siklus Anggaran ... 47

2. Laporan Realisasi Anggaran ... 48

commit to user

B. ANALISIS DATA DAN PEMBAHASAN1. Proses Penyusunan Anggaran pada Rumah Sakit Umum Daerah

Kabupaten Karanganyar ... 51

2. Realisasi Anggaran Tahun 2008-2010 pada Rumah Sakit Umum Daerah Kabupaten Karanganyar ... 64

3. Evaluasi atas Penyusunan dan Realisasi Anggaran Tahun 2008-2010 pada Rumah Sakit Umum Daerah Karanganyar ... 74

III. TEMUAN A. KELEBIHAN ... 79

B. KELEMAHAN ... 79

IV. PENUTUP A. SIMPULAN ... 81

B. REKOMENDASI ... 82

DAFTAR PUSTAKA ... 84

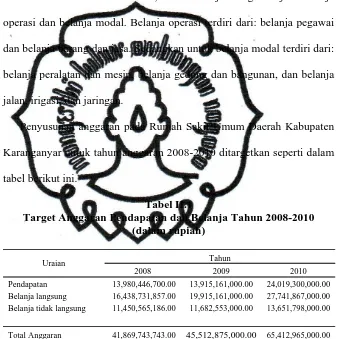

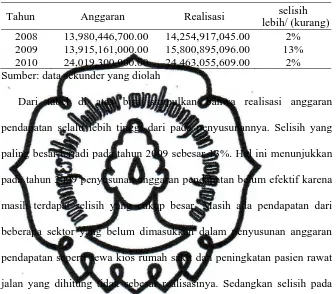

LAMPIRAN DAFTAR TABEL TABEL Halaman II.1. Target Anggaran Pendapatan dan Belanja Tahun 2008-2010 ... 65

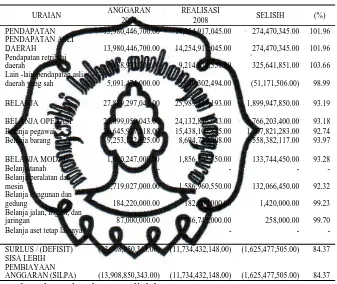

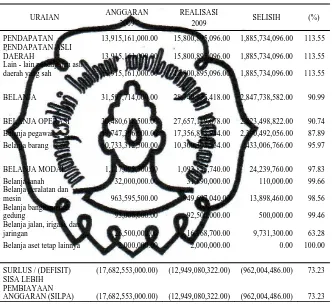

II.2. Realisasi Anggaran Pendapatan dan Belanja Tahun 2008 ... 66

II.3. Realisasi Anggaran Pendapatan dan Belanja Tahun 2009 ... 69

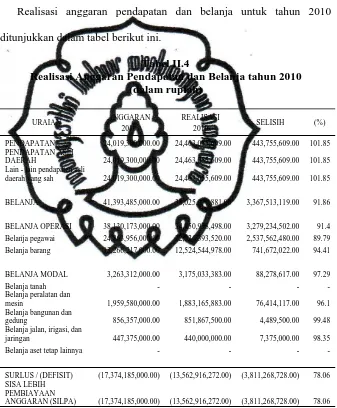

II.4. Realisasi Anggaran Pendapatan dan Belanja Tahun 2010 ... 71

commit to user

2008-2010 ... 75

II.6. Belanja Rumah Sakit Umum Daerah Kabupaten Karanganyar

Tahun Anggaran 2008-2011 ... 75

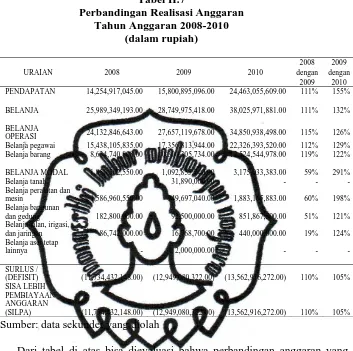

II.7. Perbandingan Realisasi Anggaran Tahun Anggaran 2008-2010... 77

DAFTAR GAMBAR

GAMBAR Halaman

1.1 Struktur Organisasi pada Rumah Sakit Umum Daerah Karanganyar ... 7

2.2 Alur Penyusunan Anggaran pada Rumah Sakit Umum Daerah

commit to user

LAMPIRAN

1. Surat Pernyataan.

2. Surat Keterangan.

3. Laporan Realisasi Anggaran untuk Tahun yang Berakhir Sampai dengan 31

Desember 2010 dan 2009.

4. Laporan Realisasi Anggaran untuk Tahun yang Berakhir Sampai dengan 31

commit to user

5. Laporan Realisasi Anggaran untuk Tahun yang Berakhir Sampai dengan 31

Desember 2008.

6. Laporan Pertanggungjawaban Bendahara Penerimaan (SPJ Pendapatan

Fungsional).

commit to user

BAB I

PENDAHULUAN

A. GAMBARAN UMUM RUMAH SAKIT UMUM DAERAH

KABUPATEN KARANGANYAR

1. Sejarah dan Perkembangan Rumah Sakit Umum Daerah Kabupaten

Karanganyar.

Rumah Sakit Umum Daerah Karanganyar merupakan rumah sakit

milik Pemerintah Daerah Karanganyar. Rumah sakit ini bermula

rumah sakit bersalin “Kartini” yang didirikan pada tanggal 21 April

1960 oleh tokoh masyarakat dipimpin oleh Bapak Naryo Adirejo, Bupati

Kabupaten Karanganyar. Pada tahun 1969 mulai diperluas dan dibangun

oleh Pemerintah Daerah menjadi Rumah Sakit Umum Karanganyar

seluas 1,13 Ha. Dengan makin meningkatnya kebutuhan masyarakat

akan kuantitas dan kualitas pelayanan, Pemerintah Daerah

Karanganyar merencanakan pemindahan Rumah Sakit Umum dilokasi

dukuh Jengglong, Kelurahan Bejen, Kecamatan Karanganyar. Pada

tanggal 11 Maret 1995 seluruh fasilitas pelayanan dipindahkan kecuali

poliklinik gigi dipindahkan pada tanggal 6 Januari 1997.

Berdasarkan analisis organisasi, fasilitas dan kemampuan Rumah

Sakit Umum Daerah Karanganyar memenuhi syarat menjadi Rumah

Sakit Umum kelas C dikukuhkan dengan keputusan Menteri

pada tahun 1995 Pemerintah Daerah menetapkan Perda No. 10

tahun 1995 tentang Susunan Organisasi dan Tata Kerja Rumah Sakit

Umum Daerah Karanganyar.

Guna meningkatkan pelayanan kesehatan masyarakat agar lebih

berdaya guna dan berhasil guna pada tahun 2001 Pemerintah

Daerah menetapkan Perda Nomor 15 tahun 2001 tentang Susunan

Organisasi dan Tata Kerja Rumah Sakit Umum Daerah Kabupaten

Karanganyar sebagai Lembaga Teknis Daerah Kabupaten

Karanganyar.

Pada bulan Mei 2009 Rumah Sakit Umum Daerah Kabupaten

Karanganyar oleh pemerintah ditransformasikan dari rumah sakit

yang disubsidi pemerintah menjadi Badan Layanan Umum yang

kegiatan operasinya dibiayai secara swadana sendiri. Hal ini

diharapkan oleh manajemen rumah sakit agar menjadikan rumah

sakit yang mandiri tanpa harus mengurangi kualitas pelayanan

terhadap pasien.

2. Lokasi

Rumah Sakit Umum Daerah Kabupaten Karanganyar berlokasi di

jalan Laksda Yos Sudarso Jengglong, Bejen, Karanganyar. Lokasi

tersebut sangat strategis, karena berada di pusat Kabupaten

3. Tugas dan Fungsi

Tugas Utama:

Membantu bupati dalam penyelenggaraan Pemerintahan Daerah di

pelayanan kesehatan.

Fungsi:

a. Pelayanan medis.

b. Pelayanan penunjang medis dan non medis.

c. Pelayanan keperawatan.

d. Pelayanan rujukan.

e. Pendidikan dan pelatihan.

f. Penelitian dan pengembangan.

4. Visi, Misi, Filosofi, Motto, Janji Layanan, dan Tujuan

a. Visi:

Rumah Sakit Umum Daerah Kabupaten Karanganyar memiliki visi

yaitu: rumah sakit pilihan masyarakat dan berstandar nasional.

b. Misi:

1) Memberikan pelayanan kesehatan yang profesional.

2) Meningkatkan kompetensi dan komitmen Sumber Daya Manusia.

3) Meningkatkan kemandirian pengelolaan keuangan yang

4) Mengembangkan pelayanan unggulan melalui pendidikan,

pelatihan dan penelitian serta pemenuhan sarana prasarana sesuai

kebutuhan masyarakat.

c. Filosofi:

Memberi Pelayanan Kesehatan yang Profesional dan Menjujung

Tinggi Rasa Kemanusiaan.

d. Motto:

Rumah Sakit Umum Daerah Kabupaten Karanganyar memiliki motto

yaitu: Sehat adalah keutamaan kami.

e. Janji Layanan:

1) Memberi pelayanan secara profesional.

2) Mengutamakan kesembuhan pasien.

3) Melayani dengan senyum dan ramah.

f. Tujuan Rumah Sakit Umum Daerah Kabupaten Karanganyar

Tujuan Umum:

Terwujudnya derajat kesehatan pelanggan Rumah Sakit Umum

Daerah (pelayanan spesialistik, profesional dan terjangkau dan

memuaskan).

Tujuan Khusus:

1) Terselenggaranya pelayanan medik spesialistik lengkap dan

terjangkau.

3) Pelayanan kesehatan tepat waktu, tepat sarana dan penuh empati

sehingga memuaskan pasien.

4) Penurunan angka kematian di Rumah Sakit Umum Daerah.

5. Kegiatan

a. Peningkatan jenis pelayanan.

b. Peningkatan Sumber Daya Manusia.

c. Pemahaman mengenai hukum dengan mengikuti seminar dan

membentuk Hospital By Law.

d. Menjadikan Rumah Sakit Umum Daerah Kabupaten Karanganyar

sebagai Rumah Sakit Rujukan.

6. Bidang usaha

Rumah Sakit Umum Daerah Kabupaten Karanganyar merupakan

penyedia tenaga medis dengan memberikan jasa pelayanan kepada

para pelanggan melalui penyelenggaraan di bidang penjualan jasa

medis. Secara garis besar bidang usaha Rumah Sakit Umum Daerah

Kabupaten Karanganyar adalah sebagai berikut:

a. Usaha penyediaan tenaga medik, yang meliputi:

1) pengobatan tenaga medik.

2) konsultasi dengan tenaga medik.

b. Usaha penunjang tenaga medis, yang meliputi:

1) penyediaan kamar untuk rawat inap.

2) penyediaan alat-alat medik.

3) penyediaan makanan sehat untuk pasien rawat inap.

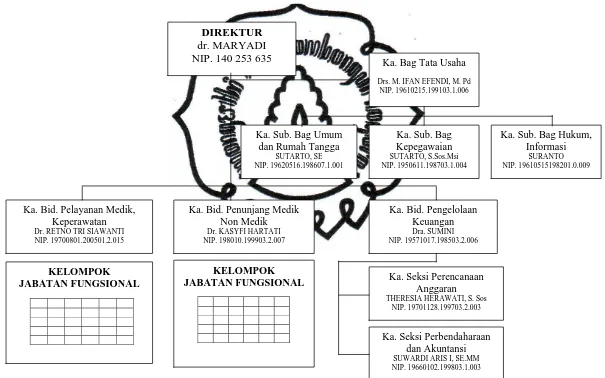

7. Struktur Organisasi

Susunan organisasi rumah sakit umum daerah karanganyar, terdiri dari:

a. Direktur

b. Bagian Tata Usaha, membawahkan:

1) Sub Bagian Umum dan Rumah Tangga.

2) Sub Bagian Kepegawaian.

3) Sub Bagian Hukum, Informasi dan Penanganan Pengaduan.

c. Bidang Pelayanan Medik dan Keperawatan, membawahkan

kelompok jabatan fungsional.

d. Bidang Penunjang Medik dan Non Medik, membawahkan kelompok

jabatan fungsional.

e. Bidang Pengelola Keuangan, membawahkan:

1) Seksi Perencanaan dan Anggaran.

Ka. Bid. Pelayanan Medik, Keperawatan Dr. RETNO TRI SIAWANTI NIP. 19700801.200501.2.015

DIREKTUR

dr. MARYADI NIP. 140 253 635

Gambar 1.1

Struktur Organisasi pada Rumah Sakit Umum Daerah Kabupaten Karanganyar

Ka. Bid. Penunjang Medik Non Medik Dr. KASYFI HARTATI NIP. 198010.199903.2.007

Ka. Seksi Perbendaharaan dan Akuntansi SUWARDI ARIS I, SE.MM NIP. 19660102.199803.1.003 Ka. Seksi Perencanaan

Anggaran THERESIA HERAWATI, S. Sos

8. Deskripsi Jabatan

Tugas dan fungsi masing–masing bagian organisasi:

a. Direktur

1) Direktur mempunyai tugas membantu Bupati dalam

penyelenggaraan pemerintahan daerah dibidang pelayanan

kesehatan.

2) Dalam menyelenggarakan tugas sebagaimana dimaksud pada

ayat 1, direktur mempunyai fungsi:

a) perumusan kebijakan teknis dibidang pelayanan kesehatan.

b) pemberian dukungan atas penyelenggaraan pemerintahan

daerah dibidang pelayanan kesehatan, yang meliputi

pelayanan medik dan keperawatan,penunjang medik dan

non medik,pengelolaan keuangan dan ketatausahaan.

c) pembinaan dan pelaksanaan tugas dibidang kesehatan

yang meliputi pelayanan medik dan keperawatan,

penunjang medik dan non medik, pengelolaan keuangan

serta ketatausahaan.

d) pelaksanaan tugas lain yang diberikan kepada bupati sesuai

dengan tugas dan fungsinya.

3) Uraian tugas sebagaimana dimaksud pada ayat 1, sebagai berikut:

a) merumuskan program kegiatan Rumah Sakit Umum Daerah

dan sumber data yang tersedia sebagai pedoman

pelaksanaan kegiatan.

b) mengarahkan tugas bawahan sesuai dengan tugasnya baik

secara lisan maupun tertulis guna memperlancar pelaksanaan

tugas.

c) melaksanakan koordinasi dengan instalasi terkait baik

secara langsung maupun tidak langsung untuk

mendapatkan masukan, informasi serta untuk mengevaluasi

permasalahan agar diperoleh hasil kerja yang optimal.

d) merumuskan kebijakan Bupati dibidang pelayanan kesehatan

berdasarkan wewenang yang diberikan dan peraturan

perundang-undangan yang berlaku sebagai bahan arahan

operasioanal Rumah Sakit Umum Daerah.

e) mengkoordinasikan dan memfasilitasi kegiatan dibidang

pelayanan kesehatan sesuai dengan perundang-undangan

yang berlaku.

f) membina dan mengendalikan pelaksanaan kegiatan

pelayanan kesehatan pada Rumah Sakit Umum Daerah sesuai

dengan peraturan perundang-undangan yang berlaku.

g) menjalin dan membina kemitraan dengan pihak ketiga.

h) menyelenggarakan program pemagangan dari lembaga

i) menetapkan rencana strategi bisnis Rumah Sakit Umum

Daerah.

j) menyiapkan Rencana Belanja dan Anggaran tahunan.

k) mewakili Rumah Sakit Umum Daerah didalam dan diluar

pengadilan.

l) menyampaikan dan mempertanggunjawabkan kinerja

operasional serta kinerja keuangan Rumah Sakit Umum

Daerah kepada bupati.

m) mengevaluasi pelaksanaan kegiatan operasional dibidang

pelayanan kesehatan pada Rumah Sakit Umum Daerah.

n) menetapkan intensifikasi dan ekstensifikasi pendapatan.

o) melaksanakan monitoring, evaluasi, dan menilai prestasi

kerja pelaksanaan tugas bawahan secara berkala melalui

sistem penilaian yang tersedia sebagai cerminan penampilan

kerja.

p) menyampaikan laporan pelaksanaan tugas kepada atasan

sebagai dasar pengambilan kebijakan.

q) menyampaikan saran dan pertimbangan kepada atasan

secara lisan maupun tertulis sebagai bahan masukan guna

kelancaran pelaksanaan tugas.

r) melaksanakan tugas lain yang diberikan atasan sesuai tugas

dan fungsinya.

b. Kepala Bagian Tata Usaha

1) Kepala bagian tata usaha mempunyai tugas membantu

direktur dalam merumuskan kebijakan, mengkoordinasikan,

membina, dan mengendalikan urusan ketatausahaan yang

meliputi kepegawaian, umum dan rumah tangga, serta hukum,

informasi dan penanganan pengaduan dilingkup Rumah Sakit

Umum Daerah.

2) Uraian tugas sebagaimana dimaksud pada ayat 1, sebagai berikut:

a) merumuskan program kegiatan bagian tata usaha

berdasarkan peraturan perundang-undangan yang berlaku

dan sumber data yang tersedia sebagai pedoman pelaksanaan

kegiatan.

b) menjabarkan perintah atasan melalui pengkajian

permasalahan dan peraturan perundang-undangan yang

berlaku agar pelaksanaan tugas sesuai dengan ketentuan

yang berlaku.

c) membagi tugas kepada bawahan sesuai dengan bidang

tugasnya, memberikan arahan dan petunjuk secara lisan

maupun tulisan guna meningkatkan kelancaran pelaksanaan

tugas.

d) melaksanakan koordinasi dengan kepala bidang dilingkup

Rumah Sakit Umum Daerah baik secara langsung maupun

untuk mengevaluasi permasalahan agar diperoleh hasil

kerja yang optimal.

e) merumuskan program kegiatan Rumah Sakit Umum Daerah

berdasarkan hasil rangkuman rencana kegiatan

bidang-bidang.

f) mengkoordinasikan pelayanan administrasi umum,

kepegawaian, kearsipan, perpustakaan, perlengkapan rumah

tangga, hukum, informasi dan penanganan pengaduan sesuai

peraturan yang berlaku.

g) mengkoordinasikan penyelenggaraan rapat-rapat kedinasan.

h) mengkoordinasikan pelaksanaan pengadaan barang untuk

keperluan rumah tangga Rumah Sakit Umum Daerah sesuai

dengan kebutuhan, anggaran dan peraturan

perundang-undangan yang berlaku.

i) menyusun pedoman dan petunjuk pelayanan administrasi

perkantoran sesuai pedoman dan peraturan

perundang-undangan yang berlaku agar kegiatan ketatausahaan

dilaksanakan secara efektif dan efisien.

j) menyelenggarakan pendidikan dan pelatihan dilingkungan

Rumah Sakit Umum Daerah.

k) mengendalikan pemanfaatan aset Rumah Sakit Umum

l) mengkoordinasikan pemasaran sosial dan penyampaian

informasi Rumah Sakit Umum Daerah.

m) mengkoordinasikan penyusunan laporan Rumah Sakit Umum

Daerah.

n) Mengkoordinasikan penanganan pengaduan tentang

pelaksanaan pelayanan kesehatan pada Rumah Sakit Umum

Daerah.

o) melaksanakan monitoring dan evaluasi pelaksanaan kegiatan

dibagian tata usaha.

p) melaksanakan monitoring, evaluasi dan penilaian prestasi

kerja pelaksanaan tugas bawahan secara berkala melalui

sistem penilaian yang tersedia sebagai cermin penampilan

kerja.

q) membuat laporan pelaksanaan tugas kepada atasan

sebagai dasar pengambilan kebijakan.

r) menyampaikan saran dan pertimbangan kepada atasan

baik secara lisan maupun tulisan sebagai bahan masukan

guna kelancaran pelaksanaan tugas.

s) melaksanakan tugas lain yang diberikan atasan sesuai

dengan tugas dan fungsinya.

1) Kepala Sub Bagian Umum dan Rumah Tangga

a) Kepala sub bagian umum dan rumah tangga mempunyai

melaksanakan penyiapan bahan perumusan kebijakan,

koordinasi, pembinaan dan pengendalian kegiatan sub

bagian umum rumah tangga.

b) Uraian tugas sebagaiman dimaksud pada ayat 1, sebagai

berikut:

(1) menyusun program kegiatan sub bagian umum dan

rumah tangga berdasarkan peraturan

perundang-undangan yang berlaku dan sumber data yang tersedia

sebagai pedoman pelaksanaan kegiatan.

(2) menjabarkan perintah atasan melalui pengkajian

permasalahan dan peraturan yang berlaku agar

pelaksanaan tugas sesuai dengan ketentuan yang

berlaku.

(3) membagi tugas kepada bawahan sesuai dengan

bidang tugasnya, memberikan petunjuk dan arahan

baik secara lisan maupun tertulis guna memperlancar

pelaksanaan tugas.

(4) melaksanakan koordinasi dengan kepala sub bagian

dan kepala seksi dilingkungan Rumah Sakit Umum

Daerah baik secara langsung maupun tidak langsung

untuk mendapatkan masukan, informasi serta untuk

mengevaluasi permasalahan agar diperoleh hasil kerja

(5) memberikan pelayanan urusan administrasi umum,

pengurus rumah tangga, perlengkapan/pembekalan,

dokumentasi, perpustakaan, dan kearsipan.

(6) merencanakan dan melaksanakan pengadaan barang

untuk keperluan rumah tangga Rumah Sakit Umum

Daerah sesuai dengan kebutuhan, anggaran dan

peraturan perundang-undangan yang berlaku.

(7) menyiapkan kegiatan rapat-rapat kedinasan.

(8) mengatur penggunaan/ pemanfaatan kendaraan dinas.

(9) melaksanakan inventarisasi dan pemeliharaan barang

karyawan/ inventaris Rumah Sakit Umum Daerah demi

terciptanya tertib administrasi.

(10) Menyiapkan bahan monitoring dan evaluasi

pelaksanaan kegiatan di sub bagian umum dan rumah

tangga.

(11) melaksanakan monitoring, evaluasi dan menilai

prestasi kerja pelaksanaan tugas bawahan secara

berkala melalui sistem penilaian yang tersedia sebagai

cermin penampilan kerja.

(12) membuat laporan pelaksanaan tugas kepada atasan

(13) menyampaikan saran dan pertimbangan kepada

atasan baik lisan maupun tulisan sebagai bahan

masukan guna kelancaran pelaksanaan tugas.

(14) melaksanakan tugas lain yang diberikan atasan

sesuai dengan tugas dan fungsinya.

2) Kepala Sub Bagian Kepegawaian

a) Kepala sub bagian mempunyai tugas membantu kepala

bagian tata usaha dalam melaksanakan penyiapan bahan

perumusan kebijakan, koordinasi, pembinaan dan

pengendalian kegiatan dibidang kepegawaian.

b) Uraian tugas sebagimana dimaksud ayat 1 sebagai berikut:

(1) menyusun program kegiatan sub bagian

kepegawaian berdasarkan peraturan

perundang-undanggan yang berlaku dan sumber data yang

tersedia sebagai pedoman pelaksanaan kegiatan.

(2) menjabarkan perintah atasan melalui pengkajian

permasalahan dan peraturan yang berlaku agar

pelaksanaan tugas sesuai dengan ketentuan yang

berlaku.

(3) membagi tugas bawahan sesuai dengan bidang

tugasnya, memberi petunjuk dan arahan baik secara

lisan maupun tulisan guna meningkatkan kelancaran

(4) melaksanakan koordinasi dengan kepala sub bagian

dan kepala seksi di lingkungan Rumah Sakit Umum

Daerah baik secara langsung maupun tidak langsung

untuk mendapatkan masukan, informasi serta untuk

mengevaluasi permasalahan agar diperoleh hasil kerja

yang optimal.

(5) melaksanakan kegiatan dibidang kepegawaian

meliputi kenaikan pangkat, kenaikan gaji berkala,

cuti, pensiun, kesejahteraan pegawai serta

administrasi kepegawaian lainnya.

(6) membuat laporan rutin tentang kepegawaian, daftar

urut pangkat, nominative pegawai, dan laporan

kepegawaian lainnya demi terciptanya tertib

administrasi kepegawaian.

(7) memproses usulan kenaikan pangkat, mutasi gaji

berkala, diklat pegawai, dan urusan kepegawaian

lainnya.

(8) menyiapkan melaksanakan pendidikan dan pelatihan

bagi pegawai di lingkungan Rumah Sakit Umum

Daerah.

(9) menyiapkan bahan pembinaan disiplin pegawai.

(10) menyiapkan bahan monitoring dan evaluasi

(11) melaksanakan monitoring, evaluasi dan menilai

prestasi kerja pelaksanaan tugas bawahan secara

berkala melalui sistem penilaian yang tersedia sebagai

cermin penampilan kerja.

(12) membuat laporan pelaksanaan tugas kepada atasan

sebagai dasar pengambilan kebijakan.

(13) menyampaikan saran dan pertimbangan kepada

atasan baik lisan maupun tulisan sebagai bahan

masukan guna kelancaran pelaksanaan tugas.

(14) melaksanakan tugas lain yang diberikan atasan

sesuai dengan tugas dan fungsinya.

3) Kepala Sub Bagian Hukum, Informasi dan Penanganan Pengaduan.

a) Kepala sub bagian hukum, informasi dan penanganan

pengaduan mempunyai tugas membantu kepala bagian tata

usaha dalam melaksanakan penyiapan bahan perumusan

kebijakan, koordinasi, pembinaan, dan pengendalian

kegiatan sub bagian hukum, informasi dan penanganan

pengaduan.

b) Uraian tugas sebagaimana dimaksud pada ayat 1 sebagai

berikut:

(1) menyusun program kegiatan sub bagian hukum,

informasi dan penanganan pengaduan berdasarkan

sumber data yang tersedia sebagai pedoman

pelaksanaan kegiatan.

(2) menjabarkan perintah atasan melalui pengkajian

permasalahan dan peraturan yang berlaku agar

pelaksanaan tugas sesuai dengan ketentuan yang

berlaku.

(3) membagi tugas bawahan sesuai dengan bidang

tugasnya, memberi petunjuk dan arahan baik secara

lisan maupun tulisan guna meningkatkan kelancaran

tugas.

(4) melaksanakan koordinasi dengan kepala sub bagian

dan kepala seksi di lingkungan Rumah Sakit Umum

Daerah baik secara langsung maupun tidak langsung

untuk mendapatkan masukan, informasi serta untuk

mengevaluasi permasalahan agar diperoleh hasil kerja

yang optimal.

(5) menyiapkan bahan perumusan kebijakan dalam

bidang pelayanan kesehatan pada Rumah Sakit Umum

Daerah.

(6) mengelola dan mengkaji peraturan perundang-undangan

(7) melaksanakan monitoring penerapan peraturan

perundang-undangan dibidang kesehatan pada Rumah

Sakit Umum Daerah

(8) mengelola data dan informasi Rumah Sakit Umum

Daerah.

(9) melaksanakan penyusunan laporan akuntabilitas

kinerja instansi pemerintah Rumah Sakit Umum

Daerah, laporan keterangan pertanggungjawaban

bupati dan laporan sejenisnya sesuai dengan

ketentuan yang berlaku.

(10) mengelola pelaksanaan penyuluhan kesehatan

masyarakat pada Rumah Sakit Umum Daerah.

(11) melaksanakan pemasaran sosial dan penyampaian

informasi Rumah Sakit Umum Daerah.

(12) menerima, menganalisis, menyimpulkan dan melakukan

tindak lanjut terhadap pengaduan tentang

pelaksanaan pelayanan kesehatan pada Rumah Sakit

Umum Daerah.

(13) menangani permasalahan berkenaan dengan

pengaduan atas pelaksanaan pelayanan Rumah Sakit

Umum Daerah.

(14) melaksanakan monitoring, evaluasi dan menilai

berkala melalui sistem penilaian. Penilaian yang

tersedia sebagai cerminan penampilan kerja.

(15) membuat laporan pelaksanaan tugas kepada atasan

sebagai dasar pengambilan kebijakan.

(16) menyampaikan saran dan pertimbangan kepada

atasan baik lisan maupun tulisan sebagai bahan

masukan guna kelancaran pelaksanaan tugas.

(17) melaksanakan tugas lain yang diberikan atasan

sesuai dengan tugas dan fungsinya.

c. Kepala bidang pelayanan medik dan keperawatan.

1) Kepala bidang pelayanan medik dan keperawatan mempunyai

tugas membantu direktur dalam merumuskan kebijakan,

mengkoordinasikan, membina dan mengendalikan kegiatan

dibidang pelayanan medik dan keperawatan.

2) Uraian tugas sebagaiman dimaksud pada ayat 1 sebagai berikut:

a) merumuskan dan menyusun program kegiatan bidang

pelayanan medik dan keperawatan berdasarkan peraturan

perundang-undangan yang berlaku dan sumber data yang

tersedia sebagai pedoman pelaksanaan kegiatan.

b) menjabarkan perintah atasan melalui pengkajian

permasalahan dan peraturan perundang-undangan yang

berlaku agar pelaksanaan tugas sesuai dengan ketentuan

c) membagi tugas pada bawahan sesuai dengan bidang

tugasnya, memberikan arahan dan petunjuk secara lisan

maupun tertulis guna meningkatkan kelancaran pelaksanaan

tugas.

d) melaksanakan koordinasi dengan kepala bagian tata usaha

dan kepala bidang dilingkungan Rumah Sakit Umum Daerah

baik secara langsung maupun tidak langsung untuk

mendapatkan masukan informasi serta untuk

mengevaluasi permasalahan agar diperoleh hasil kerja yang

optimal.

e) mengkoordinasikan pelaksanaan kegiatan bidang

pelayanan medik dan keperawatan meliputi: instalasi rawat

jalan, instalasi rawat inap, instalasi gawat darurat,

instalasi bedah central, dan instalasi lain sesuai

perkembangan.

f) menyusun pedoman dan petunjuk bidang pelayanan

medik dan keperawatan sesuai dengan pedoaman dan

peraturan perundang-undangan yang berlaku.

g) mengelola data dan informasi yang terkait dengan bidang

pelayanan medik dan keperawatan.

h) mengevaluasi pelaksanaan pelayanan Rumah Sakit Umum

i) melaksanakan monitoring evaluasi dan menilai prestasi kerja

pelaksanaan tugas bawahan secara berkala melalui sistem

penilaian yang tersedia sebagai cerminan penampilan kerja.

j) membuat laporan pelaksanaan tugas kepada atasan

sebagai dasar pengambilan kebijakan.

k) menyampaikan saran dan pertimbangan kepada atasan

baik secara lisan maupun tulisan sebagai bahan masukan

guna kelancaran pelaksanaan tugas.

l) melaksanakan tugas lain yang diberikan atasan sesuai

dengan tugas dan fungsinya.

d. Kepala bidang penunjang medik dan non medik.

1) Kepala bidang penunjang medik dan non medik mempunyai

tugas membantu direktur dalam merumuskan kebijakan,

mengkoordinasikan, membina dan mengendalikan kegiatan

dibidang pelayanan penunjang medik dan non medik.

2) Uraian tugas sebagimana dimaksud pada ayat 1 sebagai berikut:

a) merumuskan dan menyusun program kegiatan bidang

penunjang medik dan non medik berdasarkan peraturan

perundang-undangan yang berlaku dan sumber data yang

tersedia sebagai pedoman pelaksanaan kegiatan.

b) menjabarkan perintah atasan melalui pengkajian

berlaku agar pelaksanaan tugas sesuai dengan ketentuan

yang berlaku.

c) membagi tugas pada bawahan sesuai dengan bidang

tugasnya, memberikan arahan dan petunjuk secara lisan

maupun tertulis guna meningkatkan kelancaran pelaksanaan

tugas.

d) melaksanakan koordinasi dengan kepala bidang tata usaha

dan kepala bidang di lingkungan Rumah Sakit Umum

Daerah baik secara langsung maupun tidak langsung untuk

mendapatkan masukan informasi serta untuk

mengevaluasi permasalahan agar diperoleh hasil kerja yang

optimal.

e) mengkoordinasikan pelaksanaan kegiatan bidang

penunjang medik dan non medik meliputi: instalasi

radiologi, labolatorium, farmasi, gizi, rehabilitasi medik,

elektromedik, kesehatan lingkungan, rekam medik,

pemulangan jenazah dan instalasi lain sesuai perkembangan.

f) melaksanakan bimbingan teknis fungsi-fungsi pelayanan

bidang penunjang medik dan non medik sesuai dengan

pedoman dan peraturan perundang-undangan yang berlaku.

g) mengelola data dan informasi yang berkaitan dengan

h) melaksanakan monitoring evaluasi dan menilai prestasi kerja

pelaksanaan tugas bawahan secara berkala melalui sistem

penilaian yang tersedia sebagi cermin penampilan kerja.

i) membuat laporan pelaksanaan tugas kepada atasan

sebagai dasar pengambilan kebijakan.

j) menyampaikan saran dan pertimbangan kepada atasan

baik secara lisan maupun tertulis sebagai bahan masukan

guna kelancaran pelaksanaan tugas.

k) melaksanakan tugas lain yang diberikan atasan sesuai

dengan tugas dan fungsinya.

e. Kepala Bidang Pengelolaan Keuangan.

1) Kepala bidang pengelola keuangan mempunyai tugas

membantu direktur dalam merumuskan kebijakan,

mengkoordinasikan, membina dan mengendalikan kegiatan

dibidang pengelolaan keuangan yang meliputi perencanaan,

anggaran, perbendaharaan, akuntansi.

2) Uraian tugas sebagaimana dimaksud pada ayat 1 sebagai berikut:

a) merumuskan dan menyusun program kegiatan bidang

pengelolaan keuangan meliputi: perencanaan, anggaran,

perbendaharaan, akuntansi dan verifikasi berdasarkan

peraturan perundang-undangan yang berlaku dan sumber

b) menjabarkan perintah atasan melalui pengkajian

permasalahan dan peraturan perundang-undangan yang

berlaku agar pelaksanaan tugas sesuai dengan ketentuan

yang berlaku.

c) membagi tugas pada bawahan sesuai dengan bidang

tugasnya, memberikan arahan dan petunjuk secara lisan

maupun tertulis guna meningkatkan kelancaran pelaksanaan

tugas.

d) melaksanakan koordinasi dengan kepala bidang tata usaha

dan kepala bidang di lingkungan Rumah Sakit Umum

Daerah baik secara langsung maupun tidak langsung untuk

mendapatkan masukan informasi serta untuk

mengevaluasi permasalahan agar diperoleh hasil kerja yang

optimal.

e) mengelola pendapatan dan belanja.

f) menyelenggarakan intensifikasi dan ekstensifikasi

pendapatan.

g) menyusun pedoman dan petunjuk pengelolaan keuangan

pada Rumah Sakit Umum Daerah sesuai dengan pedoman

dan peraturan perundang-undangan yang berlaku.

h) menyusun laporan pengelolaan keuangan sesuai dengan

i) merumuskan perencanaan pendapatan dan belanja Rumah

Sakit Umum Daerah.

j) mengkoordinasikan penyusunan dokumen-dokumen

perencanaan kegiatan anggaran dan belanja sesuai dengan

ketentuan yang berlaku.

k) merumuskan rencana bisnis anggaran.

l) menyusun laporan pengelolaan keuangan sesuai dengan

ketentuan yang berlaku.

m) melaksanakan monitoring evaluasi dan menilai prestasi kerja

pelaksanaan tugas bawahan secara berkala melalui sistem

penilaian yang tersedia sebagai cermin penampilan kerja.

n) membuat laporan pelaksanaan tugas kepada atasan

sebagai dasar pengambilan kebijakan.

o) menyampaikan saran dan pertimbangan kepada atasan

baik secara lisan maupun tertulis sebagai bahan masukan

guna kelancaran pelaksanaan tugas.

p) melaksanakan tugas lain yang diberikan atasan sesuai

dengan tugas dan fungsinya.

1) Kepala Seksi Perencanaan dan Anggaran

a) Kepala seksi peerencanaan dan anggaran mempunyai

tugas membantu kepala bidang pengelola keuangan dalam

koordinasi, pembinaan dan pengendalian kegiatan seksi

perencanaan dan anggaran.

b) Uraian tugas sebagaimana dimaksud pada ayat 1 sebagai

berikut:

(1) menyusun program kegiatan seksi perencanaan dan

anggaran berdasarkan peraturan perundang-undangan

yang berlaku dan sumber data yang tersedia sebagai

pedoman pelaksanaan kegiatan.

(2) menjabarkan perintah atasan melalui pengkajian

permasalahan dan peraturan yang berlaku agar

pelaksanaan tugas sesuai dengan ketentuan yang

berlaku.

(3) membagi tugas bawahan sesuai dengan bidang

tugasnya, memberi petunjuk dan arahan baik secara

lisan maupun tulisan guna meningkatkan kelancaran

tugas.

(4) melaksanakan koordinasi dengan kepala sub bagian

dan kepala seksi di lingkungan Rumah Sakit Umum

Daerah baik secara langsung maupun tidak langsung

untuk mendapatkan masukan, informasi serta untuk

mengevaluasi permasalahan agar diperoleh hasil

(5) menyusun pedoman dan petunjuk pengelolaan

keuangan pada Rumah Sakit Umum Daerah sesuai

dengan pedoman dan peraturan perundang-undangan

yang berlaku.

(6) menyusun rencana bisnis anggaran.

(7) melaksanakan monitoring evaluasi dan menilai

prestasi kerja pelaksanaan tugas bawahan secara

berkala melalui sistem penilaian yang tersedia sebagai

cermin penampilan kerja.

(8) membuat laporan pelaksanaan tugas kepada atasan

sebagai dasar pengambilan kebijakan.

(9) menyampaikan saran dan pertimbangan kepada

atasan baik secara lisan maupun tulisan sebagai

bahan masukan guna kelancaran pelaksanaan tugas.

(10) melaksanakan tugas lain yang diberikan atasan sesuai

dengan tugas dan fungsinya.

2) Kepala Seksi Perbendaharaan dan Seksi Akuntansi.

a) Kepala seksi pembendaharaan dan seksi akuntansi

mempunyai tugas membantu kepala bidang pengelola

keuangan dalam melaksanakan penyiapan bahan

perumusan kebijakan, koordinasi, pembinaan dan

pengendalian kegiatan seksi pembendaharaan dan seksi

b) Uraian tugas sebagaimana dimaksud pada ayat 1 sebagai

berikut:

(1) menyusun program kegiatan perbendaharaan dan

akuntansi berdasarkan peraturan

perundang-undanggan yang berlaku dan sumber data yang

tersedia sebagai pedoman pelaksanaan kegiatan.

(2) menjabarkan perintah atasan melalui pengkajian

permasalahan dan peraturan yang berlaku agar

pelaksanaan tugas sesuai dengan ketentuan yang

berlaku.

(3) membagi tugas bawahan sesuai dengan bidang

tugasnya, memberi petunjuk dan arahan baik secara

lisan maupun tulisan guna meningkatkan kelancaran

tugas.

(4) melaksanakan koordinasi dengan kepala sub bagian dan

kepala seksi di lingkungan Rumah Sakit Umum Daerah

(5) baik secara langsung maupun tidak langsung untuk

mendapatkan masukan, informasi serta untuk

mengevaluasi permasalahan agar diperoleh hasil kerja

yang optimal.

(6) meleksanakan penata usahaan keuangan.

(7) melaksanakan verifikasi pendapatan, belanja kegiatan

(8) meneliti kebenaran data yang berhubungan dengan

pendapatan, pengeluaran, gaji pegawai, dan insentif.

(9) melaksanakan intensifikasi dan ekstensifikasi

pendapatan.

(10) menyusun laporan keuangan Rumah Sakit Umum

Daerah.

(11) melaksanakan monitoring evaluasi dan menilai

prestasi kerja pelaksanaan tugas bawahan secara

berkala melalui sistem penilaian yang tersedia sebagi

cermin penampilan kerja.

(12) membuat laporan pelaksanaan tugas kepada atasan

sebagai dasar pengambilan kebijakan.

(13) menyampaikan saran dan pertimbangan kepada

atasan baik secara lisan maupun tertulis sebagai

bahan masukan guna kelancaran pelaksanaan tugas.

(14) melaksanakan tugas lain yang diberikan atasan sesuai

dengan tugas dan fungsinya.

B. LATAR BELAKANG MASALAH

Setiap perusahaan seharusnya menyusun budget atau anggaran sebagai

acuan dalam melaksanakan setiap kegiatan usahanya. Anggaran merupakan

bagian penting dari sistem pengendalian manajemen yang disusun

organisasi sektor publik, termasuk pemerintah, anggaran merupakan bagian

dari aktivitas penting yang dilakukan secara rutin. Rumah sakit selalu

berkembang sejalan dengan berkembangnya ilmu pengetahuan dan

teknologi kedokteran, sehingga biaya operasionalnya pun semakin

berkembang pula. Rumah sakit yang bersifat padat karya, pada umumnya

membutuhkan biaya operasional yang besar, antara lain untuk obat dan

bahan-bahan.

Mengacu kepada hal di atas, yaitu adanya keterbatasan dana.

Sedangkan dana yang dibutuhkan besar, rumah sakit memerlukan

manajemen keuangan yang betul-betul dikelola secara profesional. Hal

ini berarti bagaimana merencanakan dan memperoleh dana atau biaya

dan kemudian mempergunakan dengan efisien. Pentingnya manajemen

keuangan terletak pada usaha untuk mencegah meningkatnya pembiayaan

dan kebocoran.

Perkembangan dunia rumah sakit di Indonesia cukup pesat.

Perkembangan ini terjadi karena para pengelola rumah sakit sadar maupun

tidak sadar mengikuti kecenderungan pelayanan kesehatan di Indonesia

menjelang tahun 2011. Kecenderungan tersebut pada umumnya

mengakibatkan kenaikan biaya dalam penanganan masalah kesehatan baik

secara kasus per kasus maupun secara umum di bidang keuangan.

Kecenderungan ini mengarah kepada makin banyaknya biaya yang

digunakan dalam upaya kesehatan. Jumlah rumah sakit akan meningkat

Sebagai konsekuensi dari masalah ini ialah keharusan bagi para

pengelola rumah sakit untuk lebih memahami masalah keuangan, agar

tercapai efisiensi yang maksimal dalam penggunaan sumber daya rumah

sakit guna meningkatkan daya saing. Untuk mencapai efisiensi tersebut pada

Rumah Sakit Umum Daerah Kabupaten Karanganyar dibutuhkan penerapan

manajemen yang lebih baik, antara lain bidang perencanaan dan

pengendalian penggunaan sumber daya yang tersedia. Salah satu alat yang

dibutuhkan oleh Rumah Sakit Umum Daerah Kabupaten Karanganyar guna

mewujudkan perencanaan dan pengendalian yang optimal ialah adanya

anggaran (budget) yang tersusun dengan baik dari tahun ketahun.

Manajemen rumah sakit sebagai suatu lembaga yang "nirlaba/non

profit" harus dikembangkan dengan perencanaan yang sebaik-baiknya untuk

menyediakan pelayanan yang bermutu, tetapi dengan biaya yang

seoptimal mungkin dan didapatkan suatu sisa hasil usaha. Proses

perencanaan ini terdiri dari dua kegiatan pokok, yaitu penyusunan rencana

oleh pimpinan dan penyusunan anggaran oleh pihak yang terkait. Jadi

penganggaran merupakan salah satu mekanisme yang dapat digunakan

pada perencanaan keuangan rumah sakit.

Penganggaran adalah suatu proses di mana biaya dialokasikan pada

kegiatan tertentu yang telah direncanakan untuk jangka waktu yang

telah ditetapkan, biasanya 12 bulan. Demikian pula penganggaran pada

Rumah Sakit Umum Daerah Kabupaten Karanganyar. Sebagai pedoman

harus dicapai oleh kegiatan rumah sakit pada waktu yang akan datang.

Sebagai alat koordinasi, anggaran mengkoordinasikan semua bagian yang

ada di rumah sakit sehingga saling menunjang, saling bekerja sama

dengan baik untuk menuju sasaran yang telah ditetapkan.

Demikian juga anggaran sebagai tolok ukur maupun pembanding untuk

menilai realisasi kegiatan rumah sakit, kelemahan maupun kekuatan yang

dimiliki oleh rumah sakit. Hal ini menunjukkan bahwa anggaran dapat pula

berfungsi sebagai alat pengawasan kerja. Jadi penganggaran merupakan

salah satu mekanisme yang dapat digunakan pada perencanaan keuangan

rumah sakit.

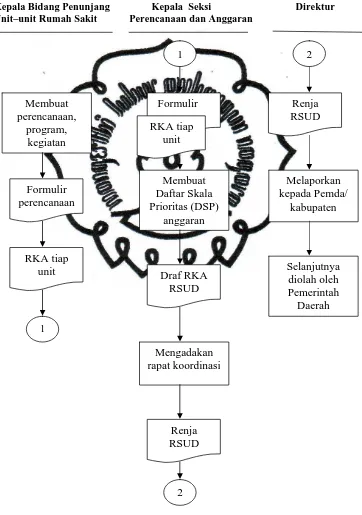

Pada dasarnya yang berwenang dan bertanggung jawab terhadap

penyusunan serta pelaksanaan anggaran adalah pimpinan tertinggi

organisasi, karena pimpinan organisasilah yang paling berwenang dan

bertanggung jawab atas kegiatan organisasi secara keseluruhan. Demikian

juga yang bertanggung jawab terhadap pelaksanaan anggaran di Rumah

Sakit Umum Daerah Kabupaten Karanganyar yaitu Direktur tetapi melalui

Kepala Seksi Perencanaan dan Anggaran. Suatu anggaran dapat berfungsi

baik bilamana taksiran yang termuat didalamnya cukup akurat sehingga

tidak jauh berbeda dengan realisasinya nanti. Untuk itu diperlukan data

atau informasi, pengalaman dan faktor-faktor yang harus dipertimbangkan

yang mempengaruhi Rumah sakit.

Dalam penyusunan laporan tugas akhir ini penulis akan memberikan

untuk tahun 2008-2010 pada Rumah Sakit Umum Daerah Kabupaten

Karanganyar. Sehingga dapat diketahui apa saja yang menjadi anggaran

pendapatan dan belanja untuk tahun 2008-2010 dan juga bagaimana laporan

realisasinya. Sehingga nanti dapat dievaluasi apakah realisasi anggaran

sudah sesuai dengan anggaran yang telah disusun dan dapat diketahui apa

yang menjadi kelebihan dan kelemahan dalam penyusunan dan realisasi

anggaran pada Rumah Sakit Umum Daerah Kabupaten Karanganyar.

Berdasarkan uraian diatas maka penulis tertarik membuat Tugas Akhir

mengenai ”

EVALUASI PENYUSUNAN DAN REALISASI

ANGGARAN PADA RUMAH SAKIT UMUM DAERAH

KARANGANYAR TAHUN ANGGARAN 2008-2010”.

C. PERUMUSAN MASALAH

Berdasarkan latar belakang di atas, maka dapat dirumuskan beberapa

permasalahan sebagai berikut ini.

1. Bagaimanakah proses penyusunan anggaran pada Rumah Sakit Umum

Daerah Kabupaten Karanganyar?

2. Bagaimanakah realisasi anggaran tahun 2008-2010 pada Rumah Sakit

Umum Daerah Kabupaten Karanganyar?

3. Bagaimanakah evaluasi atas penyusunan dan realisasi anggaran untuk

tahun 2008-2010 pada Rumah Sakit Umum Daerah Kabupaten

D. TUJUAN PENELITIAN

Tujuan dari penelitian pada Rumah Sakit Umum Daerah Kabupaten

Karanganyar adalah sebagai berikut ini.

1. Mengetahui bagaimana proses penyusunan anggaran pada Rumah Sakit

Umum Daerah Kabupaten Karanganyar.

2. Mengetahui bagaimana realisasi anggaran tahun 2008-2010 pada Rumah

Sakit Umum Daerah Kabupaten Karanganyar.

3. Mengevaluasi bagaimana penyusunan dan relisasi anggaran tahun

2008-2010 Rumah Sakit Umum Daerah Kabupaten Karanganyar.

E. MANFAAT PENELITIAN

Manfaat yang diharapkan dari hasil penelitian ini adalah sebagai berikut ini.

1. Bagi Peneliti

a. Penulis dapat mengetahui konsep penyusunan anggaran pada Rumah

Sakit Umum Daerah Kabupaten Karanganyar.

b. Menambah wawasan dan pengetahuan tentang anggaran pada Rumah

Sakit Umum Daerah Kabupaten Karanganyar.

c. Mengetahui relevansi antara teori yang diperoleh di bangku kuliah

dengan praktek sebenarnya di dunia kerja.

2. Bagi Instansi

a. Sebagai bahan masukan dan pertimbangan khususnya mengenai

b. Dapat memberikan informasi yang dapat digunakan oleh Rumah

Sakit Umum Daerah Kabupaten Karanganyar dalam melaksanakan

kegiatan yang berhubungan dengan penganggaran.

3. Bagi Pembaca

Memberikan beberapa manfaat, seperti tambahan pengetahuan,

wawasan, informasi dan sebagai referensi bacaan dalam pembuatan

commit to user

BAB II

ANALISIS DATA DAN PEMBAHASAN

A. TINJAUAN PUSTAKA

1. Anggaran Sektor Publik

a. Pengertian Anggaran

Anggaran adalah suatu rencana yang disusun secara sistematis,

yang meliputi seluruh kegiatan perusahaan, yang dinyatakan dalam

unit (kesatuan) moneter dan berlaku untuk jangka waktu (periode)

tertentu yang akan datang (Munandar, 2001: 3).

Anggaran adalah merupakan titik fokus dari keseluruhan proses

perencanaan dan pengendalian. Anggaran membantu manajer dalam

merencanakan kegiatan dan memonitor kinerja operasi laba yang

dihasilkan oleh pusat pertanggungjawaban (responsibility center)

(Shiem, 2001: 3).

Anggaran merupakan pernyataan mengenai estimasi kinerja yang

hendak dicapai selama periode waktu tertentu yang dinyatakan dalam

ukuran finansial (Mardiasmo, 2004: 61).

Dari ketiga pengertian diatas dapat disimpulkan bahwa anggaran

merupakan artikulasi dari hasil perumusan strategi dan perencanaan

strategik yang telah dibuat. Anggaran merupakan managerial plan

b. Konsep Anggaran Sektor Publik

Aspek–aspek yang harus tercantum dalam anggaran sektor publik

meliputi: aspek perencanaan, aspek pengendalian, dan aspek

akuntabilitas publik. Oleh karena itu, penganggaran harus diawasi

mulai tahap perencanaan, pelaksanaan, dan pelaporan.

Anggaran sektor publik berisi rencana kegiatan yang

dipresentasikan dalam bentuk rencana perolehan pendapatan dan

belanja dalam satuan moneter. Dalam bentuk yang paling sederhana,

anggaran publik merupakan suatu dokumen yang menggambarkan

kondisi keuangan dari suatu organisasi yang meliputi informasi

mengenai pendapatan, belanja, dan aktivitas. Anggaran berisi

estimasi mengenai apa yang akan dilakukan organisasi di masa yang

akan datang.

Secara singkat dapat dinyatakan bahwa anggaran publik

merupakan suatu rencana financial yang menyatakan: berapa biaya

atas rencana–rencana yang dibuat (pengeluaran/ belanja) dan berapa

banyak dan bagaimana caranya memperoleh uang untuk mendanai

rencana tersebut (pendapatan) (Mardiasmo, 2004: 62). Anggaran

sektor publik harus dapat memenuhi kriteria: merefleksikan

perubahan prioritas kebutuhan dan keinginan masyarakat, dan

menentukan penerimaan dan pengeluaran departemen–departemen

Anggaran sektor publik penting karena beberapa alasan, yaitu:

1) Anggaran merupakan alat bagi pemerintah untuk mengarahkan

pembangunan sosial, ekonomi, menjamin kesinambungan, dan

meningkatkan kualitas hidup masyarakat.

2) Anggaran diperlukan karena adanya kebutuhan dan keinginan

masyarakat yang tak terbatas dan terus berkembang, sedangkan

sumber daya yang ada terbatas.

3) Anggaran diperlukan untuk meyakinkan bahwa pemerintah

telah bertanggung jawab terhadap rakyat.

c. Fungsi Anggaran Sektor Publik

Anggaran sektor publik mempunyai beberapa fungsi utama

(Mardiasmo, 2004: 63), yaitu:

1) Anggaran sebagai alat perencanaan (Planning Tool).

Anggaran merupakan alat perencanaan manajemen untuk

mencapai tujuan organisasi. Anggaran sektor publik dibuat untuk

merencanakan tindakan apa yang akan dilakukan oleh

pemerintah, berapa biaya yang dibutuhkan, dan berapa hasil yang

diperoleh dari belanja pemerintah tersebut.

Anggaran sebagai alat perencanaan digunakan untuk:

a) Merumuskan tujuan serta sasaran kebijakan agar sesuai

b) Merencanakan berbagai program dan kegiatan untuk

mencapai tujuan organisasi serta merencanakan alternatif

sumber pembiayaannya.

c) Mengalokasikan dana pada berbagai program dan kegiatan

yang telah disusun.

d) Menentukan indikator kinerja dan tingkat pencapaian

strategi.

2) Anggaran sebagai alat pengendalian (Control Tool).

Sebagai alat pengendalian anggaran memberikan rencana detail

atas pendapatan dan pengeluaran pemerintah agar pembelanjaan

yang dilakukan dapat dipertanggungjawabkan kepada publik.

Pengendalian anggaran publik dapat dilakukan melalui empat

cara, yaitu:

a) Membandingkan kinerja aktual dengan kinerja yang

dianggarkan.

b) Menghitung selisih anggaran.

c) Menemukan penyebab yang dapat dikendalikan dan tidak

dapat dikendalikan atas suatu varians.

d) Merevisi standar biaya atau target anggaran untuk tahun

berikutnya.

3) Anggaran sebagai alat kebijakan fiskal (Fiscal Tool).

Anggaran sebagai alat kebijakan fiskal pemerintah digunakan

ekonomi. Melalui anggaran publik tersebut dapat diketaui arah

kebijakan fiskal pemerintah, sehingga dapat dilakukan

prediksi-prediksi dan estimasi ekonomi. Anggaran dapat digunakan untuk

mendorong, memfasilitasi, dan mengkoordinasikan kegiatan

ekonomi masyarakat sehingga dapat mempercepat pertumbuhan

ekonomi.

4) Anggaran sebagai alat politik (Political Tool).

Anggaran digunakan untuk memutuskan prioritas–prioritas dan

kebutuhan keuangan terhadap prioritas tersebut. Pada sektor

publik, anggaran merupakan dokumen politik sebagai bentuk

komitmen eksekutif dan kesepakatan legislatif atas penggunaan

dana publik untuk kepentingan tertentu.

5) Anggaran sebagai alat koordinasi dan komunikasi (Coordination

and Communication Tool).

Setiap unit kerja pemerintahan terlibat dalam proses penyusunan

anggaran. Anggaran publik merupakan alat koordinasi antar

bagian dalam pemerintahan. Anggaran publik juga berfungsi

sebagai alat komunikasi antar unit kerja dalam lingkungan

eksekutif.

6) Anggaran sebagai alat penilaian kinerja (Performance

Measurement Tool).

Anggaran merupakan wujud komitmen dari budget holder

eksekutif akan dinilai berdasarkan pencapaian target anggaran

dan efisiensi pelaksanaan anggaran. Kinerja manajer dinilai

berdasarkan berapa yang berhasil ia capai dikaitkan dengan

anggaran yang telah ditetapkan.

7) Anggaran sebagai alat motivasi (Motivation Tool).

Anggaran dapat digunakan sebagai alat untuk memotivasi

manajer dan stafnya agar bekerja secara ekonomis, efektif, dan

efisien dalam mencapai target dan tujuan organisasi yang telah

ditetapkan.

8) Anggaran sebagai alat menciptakan ruang publik (Public

Sphere).

Anggaran publik tidak boleh diabaikan oleh kabinet, birokrat,

dan Dewan Perwakilan Rakyat/ Dewan Perwakilan Rakyat

Daerah. Masyarakat, Lembaga Swadaya Masyarakat, Perguruan

Tinggi, dan berbagai organisasi kemasyarakatan harus terlibat

dalam proses penganggaran publik.

d. Jenis-Jenis Anggaran Sektor Publik.

Anggaran sektor publik dibagi menjadi dua, yaitu:

1) Anggaran Operasional

Anggaran operasional digunakan untuk merencanakan

kebutuhan sehari–hari dalam menjalankan pemerintahan.

Pengeluaran pemerintah yang dapat dikategorikan dalam

(recurrent expenditure) adalah pengeluaran yang manfaatnya

hanya untuk satu tahun anggaran dan tidak dapat menambah

aset atau kekayaan bagi pemerintah. Secara umum pengeluaran

yang masuk kategori anggaran operasional antara lain: belanja

administrasi umum dan belanja operasi dan pemeliharaan.

2) Anggaran Modal/ Investasi

Anggaran modal menunjukkan rencana jangka panjang dan

pembelanjaan atas aktiva tetap seperti: gedung, peralatan,

kendaraan, perabot, dan sebagainya. Belanja Investasi/ Modal

adalah pengeluaran yang manfaatnya cenderung melebihi satu

tahun anggaran dan akan menambah aset atau kekayaan

pemerintah, dan selanjutnya akan menambah anggaran rutin

untuk biaya operasional dan pemeliharaanya.

e. Prinsip-Prinsip Anggaran Sektor Publik.

Prinsip-prinsip anggaran sektor publik meliputi:

1) Otorisasi oleh legislatif

Angggaran publik harus mendapatkan otorisasi dari legislatif

terlebih dahulu sebelum eksekutif dapat membelanjakan

anggaran tersebut.

2) Komprehensif

Anggaran harus menunjukkan semua penerimaan dan

3) Keutuhan anggaran

Semua penerimaan dan belanja pemerintah harus terhimpun

dalam dana umum (general fund).

4) Nondiscretionary Appropriation

Jumlah yang disetujui oleh dewan legislatif harus

termanfaatkan secara ekonomis, efisien, dan efektif.

5) Periodik

Anggaran merupakan suatu proses yang periodik, dapat bersifat

tahunan maupun multitahunan.

6) Akurat

Estimasi anggaran hendaknya tidak memasukkan cadangan

yang tersembunyi (hidden reserve) yang dapat dijadikan

sebagai kantong-kantong pemborosan dan infesiensi anggaran

serta dapat mengakibatkan munculnya under estimate

pendapatan dan over estimate pengeluaran.

7) Jelas

Anggaran hendaknya sederhana, dapat dipahami masyarakat,

dan tidak membingungkan.

8) Diketahui publik

f. Proses Penyusunan Anggaran Sektor Publik.

Proses penyusunan anggaran mempunyai empat tujuan, yaitu:

1) Membantu pemerintah mencapai tujuan fiskal dan

meningkatkan koordinasi antar bagian dalam lingkungan

pemerintah.

2) Membantu menciptakan efisiensi dan keadilan dan

menyediakan barang dan jasa publik melalui proses

pemprioritasan.

3) Meningkatkan transparasi dan pertanggungjawaban pemerintah

kepada Dewan Perwakilan Rakyat/ Dewan Perwakilan Rakyat

Daerah dan masyarakat luas.

Faktor dominan yang terdapat dalam proses penganggaran adalah:

1) Tujuan dan target yang hendak dicapai.

2) Ketersediaan sumber daya (faktor-faktor produksi yang

dimiliki pemerintah).

3) Waktu yang dibutuhkan untuk mencapai tujuan dan target.

4) Faktor–faktor lain yang mempengaruhi anggaran, seperti:

munculnya peraturan pemerintah yang baru, fluktuasi pasar,

perubahan sosial dan politik, bencana alam, dan sebagainya.

Pengelolaan keuangan publik melibatkan beberapa aspek,

yaitu: aspek akuntansi, aspek pengendalian, dan aspek auditing.

Aspek penganggaran mengantisipasi pendapatan dan belanja

dengan proses mencatat, mengolah, dan melaporkan segala aktivitas

penerimaan dan pengeluaran (receipts and disbursments) atas dana

pada saat anggaran dilaksanakan.

g. Prinsip-Prinsip Pokok Dalam Siklus Anggaran.

Prinsip-prinsip pokok siklus anggaran perlu diketahui dan dikuasai

dengan baik oleh penyelenggara pemerintahan. Siklus penganggaran

meliputi empat tahap yang terdiri atas:

1) Tahap persiapan anggaran (Budget Preparation).

Pada tahap persiapan anggaran dilakukan taksiran pengeluaran

atas dasar taksiran pendapatan yang tersedia.

2) Tahap ratifikasi (Approval/ Ratification).

Tahap ini merupakan tahap yang melibatkan proses politik yang

cukup rumit dan cukup berat. Pimpinan eksekutif tidak hanya

dituntut memiliki “managerial skill” namun juga harus

mempunyai “political skill”, “salesmanship” dan “coalition

building” yang memadai.

3) Tahap implementasi (Budget Implementation).

Setelah anggaran disetujui oleh legislatif, tahap berikutnya adalah

pelaksanaan anggaran. Dalam hal pelaksanaan anggaran, hal

penting yang harus diperhatikan oleh manajer keuangan publik

adalah dimilikinya sistem atau informasi akuntansi dan

4) Tahap pelaporan dan evaluasi (reporting & evaluation).

Tahap terakhir dari siklus anggaran adalah pelaporan dan

evaluasi angaran. Tahap persiapan, ratifikasi, dan implementasi

anggaran terkait dengan aspek operasional anggaran, sedangkan

tahap pelaporan dan evaluasi terkait dengan aspek akuntabilitas.

2. Laporan Realisasi Anggaran

Laporan realisasi anggaran menggambarkan perbandingan antara

anggaran dengan realisasinya dalam satu periode pelaporan. Laporan

realisasi anggaran mengungkapkan kegiatan keuangan pemerintah pusat/

daerah yang menunjukkan ketaatan terhadap Anggaran Pendapatan dan

Belanja Negara/ Anggaran Pendapatan dan Belanja Daerah. Laporan

realisasi anggaran menyajikan ikhtisar sumber, alokasi dan penggunaan

sumber daya ekonomi yang dikelola oleh pemerintah pusat/ daerah

dalam satu periode pelaporan. Laporan Realisasi Anggaran menyajikan

sekurang-kurangnya unsur-unsur sebagai berikut:

a. pendapatan

b. belanja

c. transfer

d. surplus/ defisit

e. pembiayaan

Laporan realisasi anggaran sangatlah penting agar bisa mengetahui

hal-hal yang mempengaruhi pelaksanaan anggaran, antara lain:

kebijakan fiskal dan moneter, sebab-sebab terjadinya perbedaan yang

material antara anggaran dan realisasinya, dan daftar yang memuat

rincian lebih lanjut mengenai angka-angka yang dianggap perlu untuk

dijelaskan.

Menurut Barata (2004:114) pengertian Laporan Realisasi Anggaran

yaitu: “Laporan realisasi anggaran pemerintah pusat atau daerah

mengungkapkan berbagai kegiatan keuangan pemerintah pusat atau

daerah untuk satu periode, yang menunjukan ketaatan terhadap

ketentuan perundang-undangan melalui penyajian ikhtisar sumber,

alokasi dan penggunaan sumber daya yang dikelolanya”.

Sedangkan menurut Munandar (2001: 20) menyatakan bahwa:

”Laporan realisasi anggaran adalah laporan tentang realisasi pelaksanaan

anggaran, yang dilengkapi dengan berbagai analisa perbandingan antara

anggaran dengan realisasinya itu, sehingga dapat diketahui

penyimpangan-penyimpangan yang tejadi, baik penyimpangan yang

menguntungkan maupun yang merugikan, dapat diketahui sebab-sebab

terjadinya penyimpangan tersebut, sehingga dapat ditarik beberapa

kesimpulan dan tindak lanjut (follow up) yang segera perlu dilakukan”.

Maka laporan realisasi anggaran merupakan laporan yang sistematis

dan terperinci tentang realisasi pelaksanaan anggaran (budget), yang

analisis dan evaluasinya, dari waktu kewaktu selama periode yang akan

datang. Laporan ini menyangkut hal yang penting dalam

pelaksanaan-pelaksanaan anggaran yang menghasilkan keseimbangan antara

anggaran pendapatan, anggaran belanja, dan anggaran lain yang telah

direalisasikan dan akan dirinci oleh pemerintah pada setiap tahunnya.

Laporan realisasi anggaran disajikan sekurang-kurangnya sekali

dalam setahun. Dalam situasi tertentu tanggal laporan suatu entitas

berubah dan laporan realisasi anggaran tahunan disajikan dengan suatu

periode yang lebih panjang atau pendek dari satu tahun, entitas

mengungkapkan informasi sebagai berikut:

a. alasan penggunaan periode pelaporan tidak satu tahun.

b. fakta bahwa jumlah-jumlah komparatif dalam laporan realisasi

anggaran dan catatan-catatan terkait tidak dapat diperbandingkan.

Dengan demikian dapat disimpulkan dari laporan realisasi anggaran

ini, akan diperoleh gambaran mengenai keseimbangan antara

anggaran-anggaran dan pembiayaan dengan realisasi yang telah diberikan. Dari

laporan realisasi kita dapat mengetahui informasi mengenai

perbandingannya, yang nantinya akan dirinci dalam laporan keuangan.

3. Evaluasi Penyusunan dan Realisasi Anggaran

Evaluasi adalah proses yang mengukur dan memberi nilai secara

obyektif dan valid, seberapa besar manfaat pelayanan yang telah

dicapai berdasarkan dari objek yang seharusnya diberikan dan nyata

Realisasi anggaran merupakan suatu realisasi (aktual) yang akan di

bandingkan dengan anggaran (rencana). Menurut Barata (2004: 115) dari

laporan realisasi anggaran ini akan diperoleh gambaran mengenai

keseimbangan antara anggaran pendapatan, anggaran belanja, dan

pembiayaan dengan realisasinya. Dari laporan realisasi kita dapat

mengetahui informasi mengenai perbandingan antara pos-pos

pendapatan, belanja, dan pembiayaan lainya yang nantinya akan

dituangkan dalam laporan keuangan.

Dari uraian di atas menunjukan bahwa anggaran belanja dan laporan

realisasinya sangat berhubungan pada setiap perusahaan atau instansi

pemerintah dalam melaksanakan kegiatan keuangannya untuk

tercapainya tujuan.

B. ANALISIS DATA DAN PEMBAHASAN

1. Proses Penyusunan Anggaran pada Rumah Sakit Umum Daerah

Kabupaten Karanganyar

Anggaran (budget) rumah sakit ialah rencana kegiatan yang disusun

secara sistematis dan meliputi seluruh kegiatan yang dinyatakan dalam

bentuk uang serta berlaku untuk jangka waktu tertentu yang akan datang.

Setiap tahunnya Rumah Sakit Umum Daerah Kabupaten Karanganyar

pasti melakukan penyusunan anggaran untuk merencanakan kegiatan

yang akan dilaksanakan dalam tahun tersebut. Penyusunan anggaran

pada Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang

Pedoman Pelaksanaan Pengelolaan Keuangan Daerah dan Peraturan

Menteri Dalam Negeri Nomor 25 Tahun 2009 tentang Penyusunan

Anggaran Pendapatan dan Belanja Daerah Tahun 2010.

Penyusunan anggaran pada Rumah Sakit Umum Daerah Kabupaten

Karanganyar telah dijadwalkan sesuai dengan peraturan Pemerintah

Daerah. Tetapi dalam pembahasan ini penulis hanya akan menjelaskan

tentang penyusunan anggaran yang ada diinternal Rumah Sakit Umum

Daerah Kabupaten Karanganyar saja.

Anggaran biaya kegiatan rumah sakit disusun untuk mendukung

semua kegiatan di rumah sakit guna mencapai sasaran penjualan yang

telah ditentukan. Oleh karena itu dalam menyusun anggaran biaya

kegiatan rumah sakit harus ditentukan terlebih dahulu besarnya produksi

jasa kesehatan yang akan terjual selama tahun anggaran tersebut, sebagai

dasar penentuan angka-angka dalam anggaran.

Anggaran tahunan yang disusun oleh Rumah Sakit Umum Daerah

Kabupaten Karanganyar adalah berupa anggaran pendapatan, anggaran

belanja langsung, dan belanja tidak langsung.

a. Anggaran pendapatan

Perkiraan pendapatan tersebut dapat disusun berdasarkan estimasi

kegiatan yang diajukan setiap unit rumah sakit dalam menyusun

Anggaran pendapatan bersumber dari:

1) Pendapatan operasional

Pendapatan operasional berasal dari retribusi pelayanan

kesehatan Rumah Sakit Umum:

a) Administrasi karcis

b) Kamar

c) Tindakan medis

d) Laboratorium

e) Radiologi

f) Ultra Sonographi, Dopler

g) Fisioterapi

h) Kamar jenazah

i) Ambulance

j) Obat-obatan

k) Visite

l) Rawat jalan poliklinik

m) Rawat jalan Instalasi Gawat Darurat

n) Visum

o) Asuhan keperawatan

p) Kir kesehatan

q) Imbalage