i

Bismillahirromanirrohim.

Assalamu’alaikum Wr. Wb.

Dengan memanjatkan puji syukur ke hadirat Allah SWT atas karunia dan rahmatNya

sehingga penulis dapat menyelesaikan skripsi ini dengan judul “Studi Tentang Penerapan dan

Pelaporan Corporate Social Responsibility pada PT. Pelabuhan Indonesia III (Persero).”

Penyusunan skripsi ini diajukan untuk melengkapi persyaratan dalam memperoleh gelar

sarjana ekonomi pada Fakultas Ekonomi Jurusan Akuntansi Universitas Pembangunan Nasional

“Veteran” Jawa Timur. Dalam penulisan skripsi ini, kemungkinan masih terdapat kekurangan

yang tidak disengaja, oleh karena itu penulis mengharapkan kritik dan saran yang bersifat

membangun.

Penulisan skripsi ini terselesaikan berkat bimbingan dan bantuan dari berbagai pihak,

maka dalam kesempatan ini dengan segala rendah hati penulis ingin menyampaikan ucapan

terima kasih kepada :

1. Bapak Prof. Dr. Ir Teguh Sudarto MP, selaku Rektor Universitas Pembangunan Nasional

“Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin N, MM., selaku Dekan Fakultas Ekonomi Universitas

Pembangunan Nasional "Veteran" Jawa Timur.

3. Ibu Dr. Sri Trisnaningsih, SE, Msi, selaku Ketua Program Studi Jurusan Akuntansi

Fakultas Ekonomi Universitas Pembangunan Nasional "Veteran" Jawa Timur.

ii

koreksi yang sangat berharga dalam penyusunan Skripsi ini hingga terselesaikan.

5. Bapak dan Ibu Dosen beserta Staf Fakultas Ekonomi UPN “Veteran” Jawa Timur,

khususnya Jurusan Akuntansi yang telah memberikan ilmu pengetahuan yang bermanfaat

bagi penyelesaian skripsi ini.

6. Bapak Budiarso dan Ibu Harhenik tercinta atas kasih sayang, do’a, semangat, bimbingan,

nasehat, dan dukungan yang tiada habisnya.

7. Adik – adikku tersayang Hendy Sugiarto dan Retno Ayu Arisandi yang telah memberikan

semangat, persahabatan, persaudaraan, dan kebersamaan selama ini.

8. Denny Rizkyka Pranata yang senantiasa menemani dalam suka maupun duka, atas kasih

yang diberikan saya ucapkan terima kasih.

9. Bagian PKBL PT. Pelabuhan Indonesia III (Persero). Khususnya, Pak Bill L. Yuller, Pak

Djohan Hudoyo,Bu Anastianti Ratih K. D., Mas Nugroho, Mbak Diani terima kasih atas

ilmu, wacana, wawasan dan pengalaman yang bermanfaat.

10.Bapak Agus Harianto yang memberikan wacana berfikir dan motivasi yang sangat

berguna.

11.Seluruh pihak atau pribadi yang telah membantu dalam penyusunan skripsi ini saya

iii

Surabaya, Juni 2010

iv

KATA PENGANTAR……… i

DAFTAR ISI………... iv

DAFTAR TABEL……….. viii

DAFTAR GAMBAR………. ix

DAFTAR LAMPIRAN………. x

ABSTRAK……….. xi

BAB I PENDAHULUAN 1. 1. Latar Belakang……….... 1

1. 2. Rumusan Masalah……… 10

1. 3. Tujuan Penelitian………... 10

1. 4. Manfaat Penelitian………. 10

BAB II LANDASAN TEORI 2. 1. Review Penelitian Terdahulu……….. 12

2. 2. Latar Belakang Corporate Social Responsibility (CSR)………... 19

2. 2. 1. Alasan pentingnya CSR………... 20

v

2. 4. 1. Prinsip dasar pelaksanaan CSR……… 29

2. 4. 2. Konsep Triple Bottom Line……….. 33

2. 5. Ruang ingkup CSR……….. 35

2. 6. Bentuk Penerapan CSR……….. 36

2. 6. 1. Klasifikasi bentuk penerapan CSR……….. 36

2. 6. 2. Tahap penerapan CSR perusahaan………. 38

2. 7. Perkembangan Model CSR di Indonesia………. 40

2. 7. 1. Penilaian PROPER……….. 41

2. 8. Pengungkapan (Reporting) CSR……….. 42

2. 8. 1. Definisi pengungkapan kinerja CSR……… 42

2. 8. 2. Alasan pengukuran dan pelaporan kinerja CSR………….. 43

2. 8. 3. Pro kontra mengenai pelaporan kinerja CSR……… 46

2. 9. Kerangka Konseptual……… 47

BAB III METODE PENELITIAN 3. 1. Jenis Penelitian………. 49

3. 2. Lokasi Penelitian……….. 50

3. 3. Tahap – Tahap Penelitian………. 52

3. 4. Penentuan Informan……….. 53

vi

BAB IV DESKRIPSI OBYEK PENELITIAN

4. 1. Sejarah PT. Pelabuhan Indonesia III ( Persero)……….. 62

4. 2. Visi Dan Misi PT. Pelabuhan Indonesia III ( Persero)……….. 64

4. 2. 1. Visi PT. Pelabuhan Indonesia III ( Persero)……….. 64

4. 2. 2. Misi PT. Pelabuhan Indonesia III ( Persero)……….. 64

4. 3. CSR (Corporate Social Responsibility) di PT. Pelabuhan Indonesia III ( Persero)……….. 64

4. 3. 1. Struktur Organisasi PT. Pelabuhan Indonesia III ( Persero)... 66

4. 4. Sejarah Bagian Program Kemitraan Dan Bina Lingkungan……… 67

4. 5. Struktur Organisasi Bagian PKBL PT. Pelabuhan Indonesia III ( Persero)……… 68

BAB V ANALISIS DAN PEMBAHASAN PENERAPAN PELAPORAN CORPORATE SOCIAL RESPONSIBILITY 5. 1. Penerapan Corporate Social Responsibility (CSR) Pada PT. Pelabuhan Indonesia III ( Persero)……… 69

vii

PT. Pelabuhan Indonesia III ( Persero)………. 78

5. 1. 3. 1. Tahap perancanaan program CSR………. 78

5. 1. 3. 2. Pelaksanaan program CSR………. 79

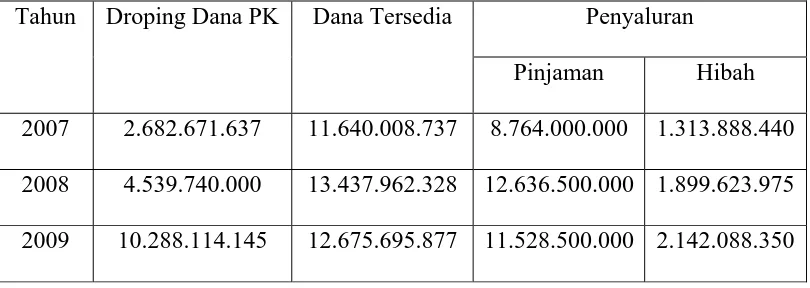

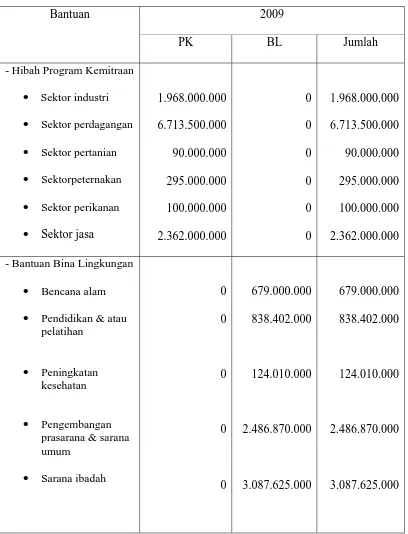

5. 1. 3. 2. 1. Penetapan dana……….. 79

5. 1. 3. 2. 2. Pelaksanaan program kemitraan…………. 83

5. 1. 3. 2. 3. Pelaksanaan program bina lingkungan…… 86

5. 1. 3. 3. Evaluasi program CSR……… 87

5. 2. Pelaporan Program CSR………... 91

5. 2. 1. Arti pentingnya pelaporan CSR……….. 91

5. 2. 2. Penyusunan laporan CSR……….……... 93

5. 2. 3. Bentuk pelaporan CSR………... 94

5. 2. 4. Keterkaitan pelaporan dengan tahap evaluasi……….... 95

BAB VI KESIMPULAN DAN SARAN 6. 1. Kesimpulan……….. 97

6. 2. Saran……….... 99

viii

Tabel 1. Pelaksanaan CSR Perusahaan……….. 4

Tabel 2. Jumlah Mitra Binaan……… 9

Tabel 3. Kebijakan Penerapan CSR……….. 73

Tabel 4. Bentuk Laporan PKBL PT. Pelabuhan Indonesia III………. 74

Tabel 5. Realisasi Anggaran Program Kemitraan………. 80

ix

Gambar 1. Konsep Triple Bottom Line... 33

Gambar 2. Struktur Organisasi PT. Pelabuhan Indonesia III ( Persero)………. 66

x

Lampiran I Surat Ijin Penelitian dari PT. Pelabuhan Indonesia III

Lampiran II Reduksi Dari Wawancara

xi

Hardi Segaranto

Abstrak

Perusahaan sebagai entitas bisnis yang hidup dan berkembang ditengah masyarakat, tidak bisa lepas dari tanggung jawab sosial kepada masyarakat. Filosofi pelaksanaan tanggung jawab sosial yang bersifat sukarela bertolak belakang dengan pelaksanaannya di perusahaan BUMN disebabkan adanya unsur mandatori berupa kebijakan pemerintah. PT. Pelabuhan Indonesia III adalah BUMN yang bergerak di bidang jasa inti kepelabuhanan dan jasa-jasa terkait lainnya tentu mempunyai motivasi tersendiri dalam penerapan Corporate Social Responsibility (CSR). PT. Pelabuhan Indonesia III tidak dapat mengelak untuk melakukan reporting aktifitas CSR sebagai wujud pelaksanaan transparansi.

Metode yang digunakan dalam penelitian ini adalah metode kualitatif, dipilih sesuai dengan tujuan penelitian yang hendak menggambarkan dan menguraikan penerapan serta pelaporan CSR pada suatu perusahaan sesuai dengan keadaan yang sebenarnya dan apa adanya. Data yang digunakan adalah data primer yang diperoleh langsung dari informan serta dokumen – dokumen yang mendukung. Tahap penelitian dibagi menjadi 4 tahap yang bersifat cyclical.

Hasil penelitian menunjukkan bahwa PT. Pelabuhan Indonesia III dalam menerapkan CSR mengacu pada PER-05/MBU/2007 dan SE-04/MBU.S/2007. Motif yang dilakukan kendati secara normatif berasal dari kesadaran tapi tidak lepas dari kebutuhan akan eksistensi dan corporate image. Tahapan evaluasi belum bisa mengakomodir secara data perkembangan mitra binaan dikarenakan keterbatasan SDM. Pelaporan yang dilakukan sangat penting karena menyangkut prinsip transparansi dan penyusun pelaporan adalah bagian administasi dan pelaporan PKBL yang juga terdapat permasalahan berupa belum adanya staf ahli. Secara bentuk pelaporan mengacu pada peraturan menteri BUMN.

BAB I

PENDAHULUAN

1.1. Latar Belakang

Perusahaan tidak hanya memiliki sisi tanggung jawab ekonomis kepada

para shareholders seperti bagaimana memperoleh profit dan menaikkan harga

saham atau tanggung jawab legal kepada pemerintah. Perusahaan dalam

melaksanakan kegiatan operasionalnya akan berinteraksi secara langsung maupun

tidak langsung dengan lingkungannya. Interaksi ini karena sumber-sumber

ekonomi yang digunakan oleh perusahaan secara keseluruhan berasal dari

lingkungan dan pada akhirnya dikonsumsi juga oleh lingkungan. Seperti

pandangan Dr. David C. Kortens tentang dunia bisnis dalam bukunya when

Corporations Rule the World, melukiskan bahwa dunia bisnis selama setengah

abad terakhir, telah menjelma menjadi institusi paling berkuasa di atas planet ini.

“Institusi yang dominan di masyarakat manapun, harus mengambil tanggung

jawab untuk kepentingan bersama. Setiap keputusan yang dibuat, setiap tindakan

yang diambil, haruslah dilihat dalam kerangka tanggung jawab tersebut” (SWA :

2005). Kekuasaan yang terpusat di tangan korporasi bisnis modern semakin

memperlihatkan bahwa setiap tindakan yang diambil korporasi membawa

perusahaan mempunyai tanggung jawab sosial yang sangat besar terhadap

lingkungannya.

Berbagai alasan digunakan untuk mendukung pengakomodasian tanggung

jawab sosial seperti yang diungkapkan oleh Belkaoui (2000 : 230) bahwa secara

implisit diasumsikan bahwa organisasi seharusnya bertindak untuk

memaksimalkan kesejahteraan sosial, jika terjadi kontrak antara organisasi

dengan masyarakat. Dengan demikian, organisasi memperoleh sejenis legitimasi

dari masyarakat. Berbagai hukum kemasyarakatan memberikan persetujuan agar

kontrak menjadi lebih eksplisit. Sementara kontrak sosial diasumsikan implisit.

Hukum ini berisi aturan main yang harus dipilih organisasi yang akan menjadi

kontrak sosial. Melalui hukum – hukum yang implisit dan eksplisit ini,

masyarakat mendefinisi aturan – aturan pertanggungjawaban bagi organisasi.

Di Indonesia pengakomodasian unsur tanggung jawab sosial belum

dijalankan dengan baik dan wajar dalam proses penilaian dampak sosial maupun

dalam pelaporan. Ini dibuktikan dengan begitu banyak timbul berbagai konflik

dan masalah pada perusahaan seperti demonstrasi dan protes yang menyiratkan

ketidakpuasan beberapa elemen stakeholders pada manajemen perusahaan.

Fenomena tersebut memberikan pemahaman untuk memberikan guideline bahwa

tanggung jawab perusahaan bukan lain sebagai entitas yang mementingkan diri

sendiri sehingga alienasi atau eksklusifitas dari lingkungan masyarakat,

melainkan sebuah entitas yang wajib melakukan adaptasi kultural dari lingkungan

Tanggung jawab sosial perusahaan bukan lagi sekedar kegiatan ekonomi

(menciptakan profit demi kelangsungan usaha) melainkan juga tanggung jawab

terhadap sosial dan lingkungan. Dunia usaha tidak lagi diharadapkan pada

tanggung jawab yang berpijak pada single bottom line. Yaitu nilai perusahaan

(corporate value) yang direfleksikan dalam kondisi keuangannya saja namun

juga harus memperhatikan aspek sosial dan lingkungannya. (Wibisono, 2007).

Majalah SWA, dalam satu riset (berlangsung Juni-November 2005)

terhadap 45 Perusahaan tentang pelaksanaan CSR, menemukan fakta – fakta

menarik. Dengan memfokuskan pada tiga komponen yakni sosial, ekonomi, dan

lingkungan. Perusahaan – perusahaan tersebut memberi sejumlah jawaban untuk

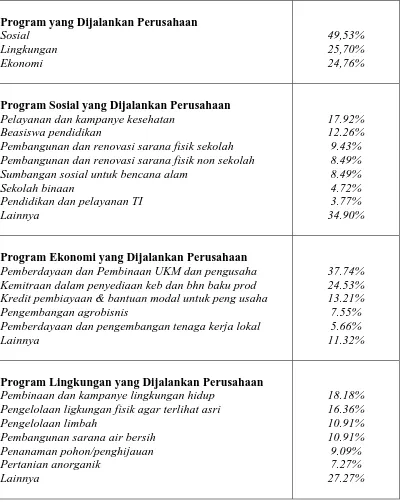

program, aspek sosial masih mendominasi aktivitas CSR perusahaan, 49,53%.

Dalam aktivitas sosial itu sendiri, kesehatan, pendidikan, dan renovasi sekolah

menempati tiga besar. Sementara itu, pembinaan UKM menempati peringkat

pertama aktivitas ekonomi. Adapun dalam aktivitas lingkungan, pembinaan dan

kampanye lingkungan hidup menjadi kegiatan yang paling banyak dilakukan

Tabel 1. Pelaksanaan CSR Perusahaan

Program yang Dijalankan Perusahaan

Sosial Lingkungan Ekonomi 49,53% 25,70% 24,76%

Program Sosial yang Dijalankan Perusahaan

Pelayanan dan kampanye kesehatan Beasiswa pendidikan

Pembangunan dan renovasi sarana fisik sekolah Pembangunan dan renovasi sarana fisik non sekolah Sumbangan sosial untuk bencana alam

Sekolah binaan

Pendidikan dan pelayanan TI Lainnya 17.92% 12.26% 9.43% 8.49% 8.49% 4.72% 3.77% 34.90%

Program Ekonomi yang Dijalankan Perusahaan

Pemberdayaan dan Pembinaan UKM dan pengusaha Kemitraan dalam penyediaan keb dan bhn baku prod Kredit pembiayaan & bantuan modal untuk peng usaha Pengembangan agrobisnis

Pemberdayaan dan pengembangan tenaga kerja lokal Lainnya 37.74% 24.53% 13.21% 7.55% 5.66% 11.32%

Program Lingkungan yang Dijalankan Perusahaan

Pembinaan dan kampanye lingkungan hidup Pengelolaan ligkungan fisik agar terlihat asri Pengelolaan limbah

Pembangunan sarana air bersih Penanaman pohon/penghijauan Pertanian anorganik Lainnya 18.18% 16.36% 10.91% 10.91% 9.09% 7.27% 27.27%

Di samping itu, beberapa peristiwa yang terjadi belakangan ini juga ikut

menyadarkan akan arti penting penerapan CSR. Sebagai contoh yang masih

sangat segar adalah kasus PT Freeport Indonesia di Papua, kasus TPST bojong di

Bogor, kasus PT Newmont di teluk Buyat, atau bahkan yang lebih fenomenal

yaitu kasus lumpur panas di ladang migas PT. Lapindo Brantas di Sidoarjo. Pada

kasus – kasus tersebut mengakibatkan perusahaan mengeluarkan anggaran yang

tidak kecil bahkan terhenti operasionalnya akibat adanya komplain masyarakat

(www.sinarharapan.co.id).

CSR dapat dijalankan melalui tiga pilar yaitu sosial, ekonomi dan

lingkungan. Kegiatan yang dilakukan dalam berupa Community Development

yang kemudian dikembangkan untuk mencapai citra yang baik di mata para

stakeholders perusahaan. Adanya beberapa pihak yang masih memandang

pelaksanaan CSR dalam konteks profitabilitas perusahaan merupakan tantangan

tersendiri, karena seyogyanya perusahaan juga harus memperhatikan orang dan

lingkungan sekitarnya. Di sini kemitraan antara perusahaan dengan pemerintah

dan masyarakat sipil merupakan kunci keberhasilan pelaksanaan CSR (Pambudi,

2006).

Perusahaan yang mengedepankan konsep community development lebih

menekankan pembangunan sosial dan pembangunan kapasitas masyarakat

sehingga dapat menggali potensi masyarakat lokal yang menjadi modal sosial

perusahaan untuk maju dan berkembang. Selain dapat menciptakan peluang –

peluang sosial ekonomi masyarakat, menyerap tenaga kerja dengan kualifikasi

Selain itu akan tumbuh trust (rasa percaya) dan sense of belonging (rasa

memiliki) akan terbentuk dari masyarakat sehingga masyarakat merasakan

adanya manfaat atas kehadiran perusahaan.

Deskripsi lingkungan tempat akuntansi beroperasi secara tidak langsung

akan menunjukkan hubungan antara prinsip atau standart akuntansi dengan

fenomena dunia nyata. Apabila lingkungan berubah, maka akuntansi harus

mengikuti perubahan tersebut agar akuntansi tetap mempunyai peran serta

bermanfaat bagi lingkungannya. Akuntansi berurusan dengan perusahaan, yang

merupakan kelompok sosial; akuntansi berkaitan dengan transaksi dan peristiwa

ekonomik lain yang memiliki konsekuensi sosial dan mempengaruhi hubungan

sosial; akuntansi menghasilkan pengetahuan yang berguna dan bermakna bagi

manusia yang terlibat dalam aktivitas yang memiliki implikasi sosial; akuntansi

terutama bersifat mental. Atas dasar pedoman yang tersedia tersebut, akuntansi

adalah sebuah sains sosial. (Belkaoui, 2000)

Akuntansi sebagai bagian tak terpisahkan dari perusahaan, berupaya

mengakomodasi perubahan kecenderungan tersebut dengan melahirkan akuntansi

sosioekonomi sebagai wujud kepentingan terhadap pertukaran perusahaan dengan

lingkungan sosialnya. Menurut Belkaoui (1986:339) akuntansi sosioekonomi

didefinisikan sebagai proses pengurutan, pengukuran, dan pengungkapan

pengaruh yang kuat dari pertukaran antara suatu perusahaan dan lingkungan

sosialnya. Akuntansi sosioekonomi adalah suatu ekspresi tanggungjawab sosial

terdiri dari penggunaan sumber – sumber sosial. Apabila aktifitas perusahaan

menyebabkan habisnya sumber sosial, maka hasilnya adalah berupa biaya sosial,

apabila aktifitas perusahaan menyebabkan bertambahnya sumber sosial, maka

hasilnya adalah berupa faedah sosial.

Untuk mewujudkan akuntabilitas dan transparansi yang tinggi,

perusahaan perlu mengungkapkan kinerja CSR dalam “laporan CSR” atau

“laporan keberlanjutan” (sustainability report). Melalui laporan ini akan

terungkap apakah tingkat keterbukaan perusahaan sudah satu level dengan

harapan masyarakat. (Darwin, 2006). Hal tersebut sesuai dengan asumsi bahwa

terdapat kontrak sosial antara perusahaan dengan masyarakat, maka sudah

seharusnya perusahaan mengungkapkan kinerja sosialnya kepada pihak eksternal

sebagai informasi dalam pengambilan keputusan, khususnya dalam hal prospek

perusahaan.

Idealnya, perusahaan yang menggelar program CSR melakukan

serangkaian proses sejak desain atau perencanaan program, implementasi

program, monitoring program, evaluasi program hingga membuat pelaporan atau

reporting (Wibisono,2007). Sehingga dapat dikatakan bahwa proses terakhir dari

penerapan program CSR adalah reporting, dan dari seluruh proses yang terjadi

merupakan langkah – langkah yang berkesinambungan.

Perseroan tidak dapat mengelak dari keterkaitanya dengan problematika

sosial dan lingkungan yang terjadi. Pengakomodasian tanggung jawab sosial

perusahaan PT. Pelabuhan Indonesia III yang bersifat imperatif, bertolak

sehingga untuk mengkaji motif penerapan CSR, pengelolaan dana, evaluasi

program sampai ke pelaporan merupakan persoalan yang menarik.

Wujud penerapan CSR di PT. Pelabuhan Indonesia III yang didasari

regulasi pemerintah dituangkan dalam aktifitas Program Kemitraaan dan Bina

Lingkungan. Unit PKBL sebagai pelaksana program CSR PT. Pelabuhan

Indonesia III mempunyai kewenangan dalam pengelolaan dan pelaporan aktifitas

sosial, sehingga PKBL mempunyai kedudukan yang mandiri dan berkewajiban

untuk menyajikan laporan keuangan secara terpisah dengan laporan keuangan

perusahaan serta bertanggung jawab atas aktifitas ekonomi dan pengendalian

administrasinya.

Tahap – tahap yang dilakukan PKBL dalam melaksanakan aktifitas sosial

merupakan proses yang linier dan berkesinambungan mulai perencanaan,

pelaksanaan, evaluasi dan reporting. Berdasarkan fenomena di lapangan, terdapat

kendala pada tahap evaluasi yang merupakan bentuk evaluasi terhadap

keberhasilan PT. Pelabuhan Indonesia III dalam melakukan pembinaan mitra.

Evaluasi (monitoring) yang dilakukan belum bisa mengakomodasi data

perkembangan mitra binaan seperti data omset, tenaga kerja, dan aset. Hasil

evaluasi yang dilakukan sangat diperlukan untuk tahapan pelaporan, diharapkan

dari point pelaporan tersebut dapat diketahui efektif atau tidaknya program yang

dijalankan mengingat jumlah mitra binaan yang selalu meningkat dari tahun ke

Tabel 2. Jumlah Mitra Binaan

Jumlah mitra binaan

Keterangan Tahun

2009

Tahun 2008

Tahun 2007 Jumlah Mitra Binaan Awal

Mitra Binaan Tahun Berjalan

5.790 642

5.138 652

4.639 499

Jumlah Mitra Binaan 6.432 5.790 5.138

Sumber : Laporan PKBL PT. Pelabuhan Indonesia III

Berbagai permasalahan yang muncul dalam penerapan CSR

mengimplikasikan pada tahap penyusunan laporan (Reporting) sebagai salah satu

unsur transparansi dalam penerapan CSR. dimana diharapkan dari laporan

tersebut dapat menjadi evaluasi terhadap pengakomodasian unsur tanggung

jawab sosial di PT. Pelabuhan Indonesia III (Persero).

Agar kedepannya terjadi penyempurnaan secara berkesinambungan bagi

penerapan CSR mengingat betapa pentingnya jika perusahaan menanamkan CSR

menjadi satu dengan jiwa korporasi dengan selalu berkontribusi kepada

lingkungan dan masyarakat, secara umum penelitian ini tertuju pada studi tentang

penerapan dan pelaporan kegiatan CSR pada PT. Pelabuhan Indonesia III

(persero).

Berdasar penjelasan diatas, peneliti tertarik untuk melakukan penelitian

dengan judul :

1.2. Perumusan Masalah

Berdasarkan uraian di atas dapat dirumuskan masalah antara lain sebagai

berikut:

1. Bagaimana penerapan kegiatan Corporate Social Responsibility (CSR) pada

PT. Pelabuhan Indonesia III?

2. Bagaimana PT. Pelabuhan Indonesia III melaporkan kegiatan Corporate

Social Responsibility (CSR)?

1.3. Tujuan Penelitian

1. Untuk menjelaskan penerapan kegiatan Corporate Social Responsibility

(CSR) pada PT. Pelabuhan Indonesia III

2. Untuk memberi gambaran mengenai pelaporan kegiatan Corporate Social

Responsibility (CSR) pada PT. Pelabuhan Indonesia III

1.4. Manfaat Penelitian

1. Bagi PT Pelabuhan Indonesia III

Memberikan informasi yang memungkinkan bagi manajemen mengenai

keefektifan penerapan CSR, manfaat dan kontribusi yang riil dirasakan oleh

masyarakat sekitar pada khususnya dan stakeholder pada umumnya.

2. Bagi masyarakat

Untuk memberikan wawasan tentang penerapan Tanggung jawab sosial

suatu perusahaan untuk kemudian dijadikan tolak ukur kinerja suatu

3. Bagi Peneliti dan Peneliti lain

Memberikan kontribusi untuk memperkaya wacana dan referensi seputar

CSR. Dan diharapkan dapat menjadi sarana untuk mendulang inspirasi positif

dan kreatif yang kemudian berdampak pada peningkatan implementasi CSR

BAB II

LANDASAN TEORI

2.1. Review Penelitian Terdahulu

Beberapa penelitian tentang Corporate Social Responsibility (CSR) telah

dilakukan juga oleh para peneliti terdahulu. Salah satunya yang dilakukan oleh

Mirfazli dan Nurdiono (2007) sebagai berikut, pengakomodasian unsur tanggung

jawab sosial belum dijalankan oleh perusahaan dengan baik dan wajar dalam

proses penilaian dampak sosial maupun dalam pelaporan. Ini dibuktikan dengan

begitu banyak timbul berbagai konflik dan masalah pada industrial seperti

demonstrasi dan protes yang menyiratkan ketidakpuasan beberapa elemen

stakeholders pada manajemen perusahaan. Oleh sebab itu penelitian ini menilai

praktik tanggung jawab sosial perusahaan berdasarkan dampak sosial perusahaan

yang bergantung pada karakteristik operasi perusahaan. Karakteristik operasi

perusahaan yang menghasilkan dampak sosial yang tinggi akan menuntut

pemenuhan tanggung jawab sosial yang lebih tinggi pula. Pelaksanaan

tanggungjawab sosial akan disosialisasikan kepada publik melalui pengungkapan

sosial dalam laporan tahunan.

Tujuan penelitian ini adalah untuk mengetahui apakah ada perbedaan

kelompok aneka industri dasar yang tergolong industri High-Profile dan Low

Profile. Sehingga dapat diketahui apakah semakin besar perusahaan tersebut

maka semakin besar pula tanggung jawab sosial dalam pelaksanaan dan

pelaporannya.

Alat analisa yang digunakan berbentuk deskriptif kualitatif, yaitu metode

yang mengambarkan dan menjelaskan karakteristik daya agar hasil penelitian

dapat memberikan gambaran yang jelas. dan kuantitatif dengan metode content

analysis. Berupa pengolahan data meliputi pengecekan dan perhitungan item –

item pengungkapan sosial yang ada dalam laporan tahunan.

Dari hasil penelitian ini, diperoleh kesimpulan bahwa terdapat perbedaan

yang cukup signifikan dalam penyajian jumlah pengungkapan sosial seluruh tema

antara perusahaan dalam kelompok high-profile dengan perusahaan dalam

kelompok aneka industri low-profile. Hal ini menunjukkan bahwa banyaknya

dampak sosial yang muncul pada sebagian perusahaan dalam dua kelompok di

atas yang termasuk dalam tipe high-profile yang mendorong mereka untuk

melakukan dan mengungkapkan pertanggungjawaban sosial perusahaan.

Penelitian berikutnya yang dilakukan oleh Mardiyah dan Widyastuti

(2007) memposisikan penelitian ini pada penjelasan tentang variable –variabel

yang memperngaruhi menerapan CSR berdasarkan persepsi manajer perusahaan,

kegiatan yang dilakukan oleh perusahaan dilaporkan kepada stakeholders. Dan

stakeholders perusahaan terdiri dari berbagai macam pihak. Ada pemegang

saham, pemerintah, dan masyarakat umum. Pemerintah berkeinginan agar

masyarakat mengharapkan perusahaan mampu menjadi tempat pencari nafkah,

selain itu perusahaan dituntut untuk memproduksi barang yang ramah

lingkungan.

Sehingga penelitian ini akan merumuskan permasalahan apakah regulasi

pemerintah, tekanan masyarakat, tekanan organisasi lingkungan, tekanan media

massa, serta tekanan investor dan kreditor berpengaruh terhadap penerapan CSR.

Tujuan penelitian ini adalah utuk menguji secara empiris pengaruh antara

elemen – elemen stakeholders dengan penerapan CSR dan untuk menguji

pengaruh CSR terhadap akuntansi sosial. Yang diharapkan dapat berkontribusi

memberikan dorongan terhadap suatu sikap tentang tanggung jawab sosial yang

besar pada perusahaan yang berperan dalam menghadapi masalah – masalah

lingkungan, juga pemerintah dan masyarakat sebagai alternative referensi untuk

mengevaluasi kenerja perusahaan.

Penelitian ini bersifat menggunakan kuesioner atau wawancara. Subyek

yang menjadi target penelitian adalah seluruh perusahaan manufaktur mempublik

(go public) yang terdaftar di Bursa Efek Jakarta. Sampel penelitian sebanyak 20

perusahaan. Dari hasil penelitian ini menunjukkan bahwa ada pengaruh pada

regulasi pemerintah, tekanan media massa dan tekanan investor atau kreditor. Hal

tersebut membuktikan bahwa penerapan CSR sangat dipengaruhi oleh elemen –

elemen stakeholders tersebut. Dan elemen – elemen stakeholders yang lain, yaitu

: tekanan masyarakat dan tekanan organisasi lingkungan kurang berpengaruh

terhadap penerapan CSR, dan juga terdapat pengaruh tanggung jawab sosial

disimpulkan bahwa regulasi pemerintah, tekanan masyarakat, tekanan organisasi,

tekanan media massa dan tekanan investor atau kreditor berpengaruh terhadap

penerapan CSR.

Penelitian tentang CSR juga dilakukan oleh Sukarno dan Anggraini

(2007) dalam konteks corporate image. Penelitian ini menyatakan bahwa kinerja

sosial perusahaan merupakan hal yang cukup penting bagi corporate image.

Terutama dalam jangka panjang perusahaan yang dapat memberikan kontribusi

cukup berarti dalam pengembangan berkelanjutan bagi perusahaan. Dengan

demikian kinerja sosial perusahaan dalam hal ini CSR dapat menjadi salah satu

ukuran bagi citra atau reputasi perusahaan. Citra atau reputasi perusahaan sendiri

merupakan salah satu asset yang sangat berharga. Dalam hal ini yang menjadi

objek penelitian adalah PTPN X yang dalam upaya memenuhi kebutuhan

masyarakat terhadap salah satu kebutuhan pokok serta bertanggung jawab kepada

kegiatan yang sifatnya tidak hanya mengutamakn aspek profitabilitas saja namun

juga perlu dipikirkan dampak sosialnya. Aktifitas operasional pabrik gula

tersebut sangat berdampak serius jika tidak ditangani dengan tepat seperti

masalah pembungan limbah gula dan tetes.

Tujuan dari penelitian ini adalah menilai apakah kinerja sosial merupakan

hal yang penting bagi Corporate Image sejalan dengan bagaimana perusahaan

sadar dan kemudian tanggap terhadap isu sosial dan bagaimana perusahaan dalam

aktifitas operasinya mempertimbangkan aspek CSR.

Teknik analisis yang digunakan adalah model persamaan struktural

menggunakan SEM, pertama terdapat variable latent/faktor, dan yang kedua

bertujuan mengkonfirmasi model. Data yang dikumpulkan dari responden masih

bersifat kualitatif. Untuk memperoleh gambaran yang memberikan profil

Corporate Social Responsibility dan Corporate Reputation dilakukan

pentabulasian yang selanjutnya diuji reliabilitas dan validitasnya.

Hasil penelitian ini menyatakan bahwa faktor Corporate Social

Responsibility berpengaruh positif dan signifikan terhadap faktor stakeholders

dan faktor Corporate Function, sedangkan faktor CSR berpengaruh tidak

signifikan terhadap faktor manajemen, faktor stakeholders berpengaruh positif

dan signifikan terhadap faktor Corporate reputation dan faktor Corporate

Function berpengaruh signifikan dan negatif terhadap faktor Corporate

Reputation. Dengan demikian dapat digaris bawahi dari penelitian ini bahwa

dalam pengakomodasian unsur tanggung jawab sosial perusahaan stakeholders

memegang peranan yang sangat penting dalam pembangunan Corporate Image.

Selanjutnya adalah penelitian yang dilakukan oleh Nursahid, Fajar (2006)

sebagai berikut, penelitian ini mengambil obyek perusahaan BUMN besar di

Indonesia. Praktik kedermawanan sosial BUMN yang bersifat imperatif tentu

bertolak belakang dengan filosofi kedermawanan itu sendiri yang bersifat

sukarela. Oleh sebab itu, sangat mungkin terdapat kompleksitas masalah baik

dalam pengalangan, pengelolaan, maupun penyaluran dana / program sosial yang

ditujukan ke masyarakat. Selain itu, motivasi berderma dan keberlanjutan praktik

Penelitian ini dilakukan untuk menjawab permasalahan diatas. Pertanyaan

– pertanyaan pokok diajukan, meliputi : (1) bagaimana pola kedermawanan sosial

BUMN dilakukan menyangkut penggalangan, pengelolaan, dan penyaluran dana

bantuan atau program sosial yang ditujukan ke masyarakat; (2) motif yang

melatarbelakangi praktek kedermawanan sosial tersebut; (3) visi kebijakan sosial

perusahaan; (4) persepsi stakeholder (terutama masyarakat penerima bantuan);

dan (5) kemungkinan untuk melakukan transformasi praktik kedermawanan atau

alternatif model dari sifatnya yang imperatif (affirmative action) ke arah

kesukarelaan (volunteerism) dan memperhatikan aspek keberlanjutan

(sustainability).

Penelitian ini menggunakan pendekatan kualitatif dan porposif sampel

dengan mengambil sampel 3 dari 162 BUMN di Indonesia : PT. Krakatau Steel,

PT. Pertamina dan PT. Telekomunikasi Indonesia. Mereka terpilih sebagai bagian

besar BUMN yang menerapkan strategi industri dan filantropi yang besar dan

sebagian perusahaan tersebut berada di kota yang berbeda cilegon, jakarta dan

bandung. Sehingga memungkinkan adanya variasi dalam donasi yang terkait

dengan permintaan dan kebutuhan dari masyarakat sekitar perusahaan. Data telah

selesai dikumpulkan pada Maret – Juni 2005 meliputi eksplorasi dari dokumen,

observasi dan wawancara.

Dalam prakteknya penyelenggaraan program – program sosial oleh PT.

Krakatau Steel, PT. Pertamina dan PT. Telekomunikasi Indonesia menemui

sejumlah kendala pokok terkait dengan ketentuan makro yang menjadi dasar

kurang fleksibel terutama menyangkut alokasi bidang bantuan. Pembatasan

terhadap lima obyek bantuan (pendidikan, kesehatan, sarana umum, sarana

ibadah dan bencana alam) seringkali tidak dapat mengakomodir kebutuhan dan

tuntutan masyarakat. Selain itu, skema bantuan Program Bina Lingkungan yang

mengharuskan penyaluran bantuan secara langsung oleh BUMN yang

bersangkutan juga tidak memungkinkan adanya institusi pendamping

sebagaimana dikenal dalam konsep pengembangan masyarakat. Makanya jarang

sekali program – program sosial BUMN dikerjasamakan dengan LSM atau

organisasi masyarakat sipil lainnya sehingga terjadi penguatan kapasitas

kelembagaan (capacity building) bagi lembaga pelaksana tersebut.

Secara umum dari penelitian yang dilakukan terhadap praktik

kedermawanan sosial oleh ketiga BUMN dapat disampaikan sejumlah

kesimpulan sebagai berikut :

1. Sebagian besar derma atau bantuan sosial yang diberikan oleh ketiga

perusahaan BUMN ke masyarakat masih bersifat karitas ketimbang

filantropis

2. Kendati secara normatif penyelenggaraan program sosial ini didorong oleh

kesadaran untuk bertanggngjawab secara sosial pada umumnya kepentingan

untuk membentuk citra positif perusahaan melalui bantuan terasa lebih

menonjol

3. Perusahaan belum memiliki cetak-biru (blueprint) terkait dengan

penyelenggaraan derma sosial, salah satu penyebanya adalah karena sifat

4. Pada umumnya stakeholder mempunyai persepsi positif terhadap perusahaan

terkait dengan penyelenggaraan bantuan. Namun demikian ada sejumlah

pandangan kritis, misalnya pemihakan secara jelas antara perusahaan dan

kelompok marjinal, keberlanjutan pembinaan pasca bantuan, terutama

menyangkut program peningkatan SDM masyarakat sekitar.

5. Dilihat dari bentuk kontribusi , motivasi, pengelolaan, dan pengorganisasian

program, praktik derma yang dilakukan oleh perusahaan masih dikategorikan

sebagai karitas dan ini sebenarnya merupakan bentuk yang paling tradisional

dari penyelenggaraan derma

6. Belum ada satupun perusahaan yang menerapkan mekanisme voluntari dalam

penyelenggaraan program. Meskipun gagasan mengenai voluntari ini dapat

diterima, dipandang relevan, dan mungkin akan diterapkan dalam

pengelolaan derma sosial BUMN kedepan

2.2. Latar Belakang Tanggung Jawab Sosial perusahaan (CSR)

Teknologi suatu sistem perekonomian meletakkan suatu struktur pada

masyarakatnya yang tidak hanya menentukan akivitas ekonominya tetapi juga

mempengaruhi hubungan sosialnya dan kesejahteraannya. Oleh karenanya suatu

pengukuran yang terbatas pada konsekuensi ekonomi saja tidaklah memadai

sebagai suatu penaksiran hubungan sebab – akibat sistem semesta pengukuran ini

mengabaikan pengaruh sosial (Belkaoui:1986)

Setiap perusahaan selayaknya memahami bahwa setiap perusahaan yang

tertentu tersebut. Dalam kondisi seperti itu, perusahaan tidak bisa cuek terhadap

manusia – manusia di sekelilingnya. Itulah sebabnya, perusahan seharusnya

menyadari dan tidak hanya cukup mengetahui bahwa lingkungan sosial harus

dijaga, dengan cara mengusahakan kurangnya dampak atau imbas psikologis,

ekonomi dan budaya terhadap orang – orang disekelilingnya. Perhatian terhadap

manusia di sekeliling perusahaan harus semakin ditingkatkan kalau perusahaan

menyandang nama sebagai industri dengan skala besar. Karena perusahaan

mengusung teknologi tinggi dengan resiko yang tinggi pula. Sebelum perusahaan

atau pabrik menimbulkan masalah fisik, kehadirannya sendiri telah menimbulkan

situasi yang menyebabkan manusia di sekelilingnya menjadi terpencil, terlebih

jika mereka tidak mampu memahami teknologi yang diterapkan dalam

perusahaan. Untuk mengatasi kesenjangan sosial yang demikian, perusahaan

menyelenggarakan kegiatan kontribusi bagi penduduk yang tinggal di sekitar

(Soemanto,2007).

2.2.1. Alasan pentingnya Penerapan CSR

Setidaknya ada 3 alasan penting mengapa kalangan dunia usaha mesti

merespon dan mengembangkan isu tanggung jawab sosial sejalan dengan operasi

usahanya (Wibisono, 2007) :

1. Perusahaan adalah bagian dari masyarakat dan oleh karenanya wajar bila

perusahaan memperhatikan kepentingan masyarakat. Perusahaan mesti

menyadari bahwa mereka beroperasi dalam suatu tatanan lingkungan

timbal balik atas penguasaan sumber daya alam dan sumber daya ekonomi

oleh perusahaan yang kadang bersifat ekspansif dan eksploratif, di samping

sebagai kompensasi sosial karena timbulnya ketidaknyamanan (Discomfort)

pada masyarakat.

2. Kalangan bisnis dan masyarakat sebaiknya memiliki hubungan yang bersifat

simbiosa mutualisme. Untuk mendapatkan dukungan dari masyarakat,

setidaknya Licence to operate, wajar bila perusahaan juga dituntut untuk

memberikan kontribusi positif kepada masyarakat, sehingga bisa tercipta

harmonisasi hubungan bahkan pendongkrakan citra dan performa perusahaan.

3. Kegiatan tanggung jawab sosial merupakan salah satu cara untuk meredam

atau bahkan menghindari konflik sosial. Potensi konflik itu bias berasal akibat

dampak operasional perusahaan ataupun akibat kesenjanganstruktural dan

ekonomis yang timbul antara masyarakat dengan komponen perusahaan.

Penyebab lain timbulnya tanggung jawab sosial perusahaan adalah

dengan adanya kecenderungan beralihnya perhatian pada kesejahteraan individu

kearah kesejahteraan sosial, yang bergerak dari kegiatan mencari keuntungan

sebesar besarnya tanpa melihat efek sampingnya kearah mencari laba yang

berwawasan lingkungan. Hal itu menimbulkan berbagai berbagai pemikiran

tentang tanggung jawab sosial perusahaan menurut (Harahap, 2003) sebagai

1. Kecenderungan terhadap Kesejahteraan Sosial

Sejarah menunjukkan bahwa kelangsungan hidup manusia, kesejahteraan

masyarakat yang sebenarnya hanya dapat lahir dari sikap kerjasama antar unit

– unit masyarakat itu sendiri. Negara tidak bisa hidup sendiri tanpa partisipasi

rakyatnya, perusahaan juga tidak akan maju tanpa dukungan langganannya

maupun lingkungan sosialnya. Kenyataan ini semakin disadari dan semakin

dibutuhkan pertanggungjawabannya.

2. Kecenderungan terhadap kesadaran lingkungan

Dalam literatur, paradigma ini dikenal dengan the human exceptionalism

paradigm menuju the new environtment paradigm paradigma yang pertama

menganggap bahwa manusia adalah makhluk unik di bumi yang memiliki

kebutuhan sendiri yang tidak dapat dibatasi oleh kebutuhan makhluk lain.

Sebaliknya paradigma yang terakhir menganggap bahwa manusia adalah

makhluk di antara bermacam – macam makhluk yang mendiami bumi, saling

mempunyai keterikatan, sebab akibat dan dibatasi oleh sifat keterbatasan itu

sendiri baik sosial, ekonomi atau politik.

3. Perspektif ekosistem

Orientasi yang terdahulu lebih diarahkan kepada pembangunan ekonomi,

efisiensi, profit maximation sehingga, menimbulkan krisis ekosistem.

4. Ekonomisasi vs Sosialisasi

Ekonomisasi hanya mengarahkan kepuasan individual sebagai suatu unit

yang selalu mempertimbangkan cost dan benefit tanpa memperhatikan

terhadap kepentingan sosial dan selalu mempertimbangkan efek sosial yang

ditimbulkan oleh kegiatannya.

Walaupun sosialisasi belum tampak nyata. Namun pengaruh pemerintah dan

tekanan sosial cenderung menguntungkan kepedulian sosial. Akhirnya

diperlukan suatu alat untuk mengukur sejauh mana pengaruh perusahaan

terhadap masyarakat.

2.2.2. Latar Belakang Perkembangan CSR

CSR adalah konsep yang berliku – liku, pada awalnya filantropi atau

kedermawanan dianggap sebagai sinonim tanggung jawab sosial perusahaan.

Secara garis besar latar belakang perkembangan CSR dapat digambarkan sebagai

berikut (Noke Kiroyan, 2006) :

1. Didorong akal sehat di kalangan yang beranggapan dukungan masyarakat

mutlak bagi kelangsungan perusahaan (Risk Mitigation).

2. Pada mulanya kadangkala dianggap sebagai sinonim filantropi atau

kedermawanan perusahaan

3. Di Indonesia banyak yang menganggapnya indentik dengan Community

Development.

4. Di industry sumber daya alam tekanan masyarakat dan LSM mempercepat

pemahaman perlunya CSR (cenderung defensive)

5. Merupakan konsep yang hidup serta berkembang dan sedang terus mengalami

6. Pandangan mainstream saat ini mengaitkan dengan konsep pembangunan

berkelanjutan (sustainable development) dan Triple Bottom Line.

Secara philosophy, konsep CSR dapat dikategorikan dalam tiga paradigma

(Hartanti:2006) :

1. Pristine Capitalist.

Pandangan yang merupakan perwakilan system ekonomi liberal dan kapitalis,

dengan Milton friedman sebagai tokohnya. Menurut pandangan ini, satu

satunya tanggung jawab sosial bagi sebuah bisnis adalah menghasilkan

keuntungan bagi pemegang saham, untuk tumbuh, berkembang dan

melaksanakan efisiensi ekonomi dengan penggunaan sumberdaya sedemikian

rupa selama tetap menaati peraturan, yaitu tidak berlaku curang dalam sebuah

system kompetisi bebas dan terbuka. Sehingga semua konotasi tanggung

jawab sosial diluar definisi diatas dianggap sebagai penyalahgunaan dana

pemegang saham.

2. Enlightened Self-Interest

Menurut pandangan ini stabilitas dan kemakmuran ekonomi jangka panjang

hanya akan dapat dicapai jika perusahaan juga memasukkan unsur tanggung

jawab sosial kepada masyarakat paling tidak dalam tingkat yang minimal.

3. Social Contract

Berpendapat bahwa sebuah perusahaan dapat berusaha dalam perekonomian

karena adanya kontrak sosial (Social Contract) dengan masyarakat dan oleh

karenanya bertanggung jawab atau terikat dengan keinginan masyarakat

Dan konsekuensinya perusahaan harus memaksimumkan manfaat/keuntungan

sosial bagi masyarakat.

2.3. Pengertian Corporate Social Responsibility (CSR)

Perubahan sosial ekonomi masyarakat dan kompetisi bisnis saat ini

menuntut adanya inovasi pengelolaan perusahaan dalam menjalankan bisnisnya.

Perusahaan tidak lagi cukup hanya berorientasi pada keuntungan (single bottom

line) semata, melainkan juga pada kontribusinya terhadap pembangunan

masyarakat. Aktivitas perusahaan untuk berpartisipasi dalam proses

pembangunan masyarakat inilah yang sekarang dikenal sebagai tanggung jawab

sosial perusahaan atau sering disebut Corporate Social Responsibility (CSR)

(Soemanto:2007)

Ada beberapa definisi yang mengambarkan bentuk Tanggung jawab

sosial perusahaan diantaranya :

Untung (2007) mendefinisikan Corporate Social Responsibility sebagai

komitmen perusahaan atau dunia bisnis untuk berkontribusi dalam

pengembangan ekonomi yang berkelanjutan dengan memperhatikan tanggung

jawab sosial perusahaan dan menitik beratkan pada keseimbangan antara

perhatian terhadap aspek ekonomis, sosial, dan lingkungan.

World Business Council for Sustainable Development (WBCSD) in Fox yaitu

asosiasi global yang terdiri dari sekitar 200 perusahaan yang secara khusus

suatu komitmen bisnis untuk berkontribusi dalam pembangunan ekonomi

berkelanjutan, bekerja dengan para karyawan perusahaan, keluarga karyawan

tersebut, berikut masyarakat setempat (lokal) dan masyarakat secara keseluruhan,

dalam rangka meningkatkan kualitas kehidupan.

CSR adalah sebuah pendekatan dimana perusahaan mengintegrasikan kepedulian

sosial dalam operasi bisnis mereka dan dalam interaksi mereka dengan para

pemangku kepentingan (stakeholders) berdasarkan prinsip kesukarelaan dan

kemitraan (Nuryana, 2005).

2.3.1. Argumentasi Mengenai CSR

CSR adalah sebuah konsep yang berkembang dengan cepat, sehingga

definisinya pun juga bisa berubah – ubah menyesuaikan dengan

perkembangannya. Namun demikian, kendatipun tidak memiliki definisi tunggal,

konsep ini menawarkan sebuah kesamaan, yaitu keseimbangan antara perhatian

terhadap aspek ekonomis dan perhatian terhadap aspek sosial serta lingkungan.

Beberapa argumentasi yang telah dikemukakan oleh William B, Wether Jr

dan David Chandler (Kiroyan:2006) :

1. Argumentasi moral

CSR mewakili keterkaitan antara sebuah perusahaan dengan prinsip – prinsip

yang diharapkan masyarakat luas dimana perusahaan yang bersangkutan

melakukan kegiatannya. Diasumsikan bisnis mengakui bahwa keberadaannya

ditentukan oleh kegiatan – keiatan yang selaras dengan nilai – nilai yang

hidup di masyarakat maupun oleh faktor – faktor intern.

2. Argumentasi rasional

CSR merupakan argumentasi rasional bagi bisnis yang berupaya

memaksimalkan kinerjanya dengan meminimalkan pembatasan terhadap

operasinya. Dalam dunia yang makin mengglobal dimana perorangan maupun

organisasi aktivis merasa diberdayakan untuk menggerakkan perubahan. CSR

merupakan suatu cara untuk mengantisipasi dan mengejawantahkan kehendak

masyarakat untuk mengenakan pembatasan operasional dan keuangan

terhadap bisnis.

3. Argumentasi ekonomis

CSR merupakan argumentasi tentang kepentingan diri sendiri bisnis. CSR

memberikan nilai tambah karena mencerminkan kebutuhan dan keprihatinan

berbagai kelompok pemangku kepentingan. Dengan melaksanakan CSR,

suatu perusahaan akan lebih besar kemungkinannya memperoleh legitimasi

sosial dan memaksimalkan kekuatan keuangannya dalam jangka panjang.

Secara sederhana, CSR merupakan jalan untuk menyelaraskan operasi

perusahan dengan norma – norma yang berkembang di masyarakat di saat

parameter – parameter ini dapat mengalami perubahan sangat cepat.

Pandangan tentang seberapa jauh tanggung jawab sosial perusahaan

terhadap lingkungan dari waktu ke waktu terus meningkat seiring dengan

perkembangan jaman. Pandangan mengenai tanggung jawab sosial menurut

1. Pandangan klasik

Pandangan ini menjelaskan bahwa tujuan perusahaan semata – mata adalah

memenuhi permintaan pasar modal. Kriteria keberhasilan perusahaan diukur

oleh daya guna dan pertumbuhan. Menurut pandangan ini perusahaan tidak

perlu memikirkan efek sosial yang ditimbulkan perusahaan dan upaya untuk

memperbaiki penyakit sosial tersebut.

2. Pandangan Manajerial

Pandangan ini menganggap perusahaan sebagai lembaga permanen yang

hidup dan mempunyai tujuan tersendiri. Dengan demikian manajer sebagai

pihak yang bertanggung jawab atas kelangsungan hidup perusahaan terpaksa

memilih kebijakan yang harus mempertimbangkan tanggung jawab sosial

perusahaan mengingat ketergantungannya dengan pihak lain yang juga

mempunyai andil dalam pencapaian tujuan perusahaan yang tidak hanya

memikirkan setoran pada pemilik modal.

3. Pandangan sosial

Pandangan ini menekankan bahwa perusahaan menyadari kekuasaan ekonomi

dan politik yang dimilikinya mempunyai hubungan dengan kepentingan

(bersumber) dari lingkungan sosial dan bukan semata dari pasar sesuai

dengan teori model klasik. Konsekuensinya perusahaan harus berpartisipasi

aktif dalam menyelesaikan penyakit sosial yang berada di lingkungannya

seperti sistem pendidikan yang tidak bermutu, pengangguran, polusi,

2.4. Dasar Pelaksanaan Corporate Social Responsibility (CSR)

Untuk mempertahankan legitimasinya perusahaan harus berusaha

menyelaraskan nilai – nilai, tujuan, serta strateginya dengan nilai – nilai dan

norma yang berlaku di masyarakat tempat perusahaan berada dengan selalu

berusaha selaras dengan masyarakat sekitar, maka masyarakat pun akan

menganggap perusaaan sebagai bagian dari mereka sehingga legitimasi

perusahaan menjadi semakin kuat.

2.4.1. Prinsip Penerapan CSR

Dalam sejumlah institusi Internasional telah merilis prinsip – prinsip dasar

yang dapat digunakan sebagai dasar penerapan CSR. Diantaranya adalah prinsip

– prinsip dasar yang diajukan oleh Prof. Alyson Warhurst (1998) dari university

of Bath Inggris yang dikutip dari (Wibisono, 2007) :

1. Prioritas korporat

Mengakui tanggung jawab sosial sebagai prioritas tertinggi korporat dan

penentu utama pembangunan berkelanjutan. Dengan begitu korporat bisa

membuat kebijakan, program dan praktek dalam menjalankan operasi

bisnisnya dengan cara yang bertanggung jawab secara sosial.

2. Manajemen terpadu

Mengintegrasikan kebijakan, program dan praktek ke dalam setiap kegiatan

3. Proses perbaikan

Secara berkesinambungan memperbaiki kabijakan, program dan kinerja sosial

korporat, berdasar temuan riset mutakhir dan memahami kebutuhan sosial

serta menerapkan kriteria sosial tersebut secara internasional.

4. Pendidikan karyawan

Menyelenggarakan pendidikan dan pelatihan serta memotivasi karyawan.

5. Pengkajian

Melakukan kajian dampak sosial sebelum memulai kegiatan atau proyek baru

dan sebelum menutup satu fasilitas atau meninggalkan lokasi pabrik.

6. Produk dan jasa

Mengembangkan produk dan jasa yang tak berdampak negatif.

7. Informasi Publik

Memberi informasi dan (Bila perlu) mendidik pelanggan, distributor dan

public tentang penggunaan yang aman, transportasi, penyimpanan dan

pembuangan produk, dan begitu pula dengan jasa.

8. Fasilitas dan operasi

Mengembangkan, merancang dan mengoperasikan fasilitas serta menjalankan

kegiatan yang mempertimbangkan temuan kajian dampak sosial

9. Penelitian

Melakukan atau mendukung penelitian dampak sosial bahan baku, produk,

proses, emisi dan limbah yang terkait dengan kegiatan usaha dan penelitian

10.Kontraktor dan pemasok

Mendorong penggunaan prinsip – prinsip tanggung jawab sosial korporat

yang dijalankan kalangan kontraktor dan pemasok, di samping itu bila

diperlukan mensyaratkan perbaikan dalam praktik bisnis yang dilakukan

kontraktor dan pemasok.

11.Siaga menghadapi darurat.

Menyusun dan merumuskan rencana menghadapi keadaan darurat. Dan bila

terjadi keadaan berbahaya bekerja sama dengan layanan gawat darurat,

instansi berwenang dan komunitas lokal. Sekaligus mengenali potensi

berbahaya yang muncul.

12.Transfer bast practice.

Berkontribusi pada pengembangan dan transfer praktik bisnis yang

bertangungjawab secara sosial pada semua industri dan sektor publik.

13.Memberi sumbangan.

Sumbangan untuk usaha bersama, pengembangan kebijakan publik dan

bisnis, lembaga pemerintah serta lembaga pendidikan yang akan

meningkatkan kesadaran tentang tanggung jawab sosial.

14.Keterbukaan.

Munumbuhkembangkan keterbukaan dan dialog dengan pekerja dan publik,

mengantisipasi dan memberi respons terhadap potencial hazard, dan dampak

15.Pancapaian dan pelaporan.

Mengevaluasi kinerja sosial, melaksanakan audit sosial secara berkala dan

mengkaji pecapaian berdasarkan kriteria korporat dan peraturan perundang –

undangan dan menyampaikan informasi tersebut pada dewan direksi,

pemegang saham, pekerja dan publik.

Seperti yang dikutip oleh Soemanto (2007) bahwa Hess dan Siciliano

memberikan penjelasan mengenai Corporate Social Responsibility (CSR) dengan

melalui dua pendekatan :

1. Pendekatan The Classical Economy Approach melihat bahwa CSR dilakukan

dengan mematuhi peraturan dan kode etik yang berlaku dalam masyarakat,

yaitu tidak menyebabkan kerugian konsumen, pekerja, atau lingkungan

sekitar, dengan tetap mengupayakan keuntungan perusahaan.

Dukungan terhadap program sosial dilakukan seminimal mungkin sejauh

kegiatan tersebut menguntungkan perusahaan. Dengan kata lain, hal pertama

dan paling utama dari program CSR adalah menumbuhkan keuntungan bagi

pemilik perusahaan.

2. Pendekatan Activist Approach melihat perusahaan memiliki tanggung jawab

tidak hanya kepada semua pihak yang memiliki kepentingan atas perusahaan.

Perusahaan sebagai bagian dari masyarakat memiliki kewajiban merespon

semua elemen masyarakat, sejalan dengan usaha perusahaan dalam mencari

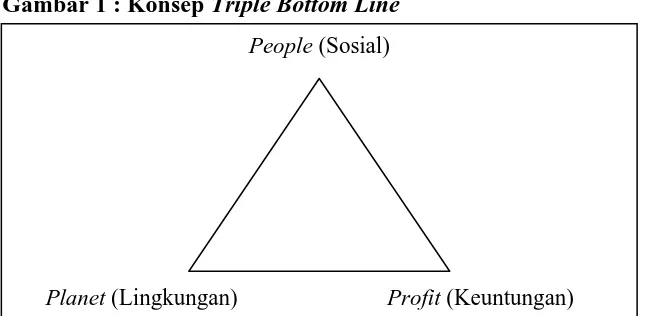

2.4.2. Konsep Triple Bottom Line

Pendekatan di atas merupakan bentuk yang mensyaratkan bahwa

perusahaan tidak hanya dihadapkan pada tanggung jawab yang berpijak pada

single bottom line, yaitu nilai perusahaan yang hanya direfleksikan dalam kondisi

keuangan saja, tetapi juga harus berpijak pada tiga prinsip yang dikenal sebagai

Trilple Botom Line yang merupakan kepedulian perusahaan yaitu profit, people,

[image:44.595.114.437.328.486.2]dan planet.

Gambar 1 : Konsep Triple Bottom Line

Sumber : Suharto,2007

1. Profit (keuntungan)

Profit merupakan unsur terpenting dan menjadi tujuan utama dari setiap

kegiatan usaha. Tak heran bila fokus utama dari setiap kegiatan dalam

perusahaan adalah mengejar profit atau mendongkrak harga saham setinggi –

tingginya, baik secara langsung ataupun tidak langsung. Inilah bentuk

tanggung jawab sosial ekonomi yang paling esensial terhadap pemegang

saham.

People (Sosial)

2. People (Masyarakat Pemengku Kepentingan)

Menyadari bahwa masyarakat merupakan stakeholder penting bagi

perusahaan, karena dukungan mereka, terutama masyarakat sekitar, sangat

diperlukan bagi keberadaan, kelangsungan hidup, dan perkembangan

perusahaan, maka sebagai bagian yang tak terpisahkan dengan masyarakat

lingkungan, perusahaan perlu berkomitmen untuk berupaya memberikan

manfaat sebesar – besarnya kepada mereka.

Selain itu juga perlu disadari bahwa operasi perusahaan berpotensi

memberikan dampak kepada masyarakat. Karenanya pula perusahaan perlu

untuk melakukan berbagai kegiatan yang menyentuh kebutuhan masyarakat,

intinya, jika ingin eksis dan akseptabel, perusahaan harus menyertakan pula

tanggung jawab sosial.

3. Planet (Lingkungan)

Unsur ketiga yang mesti diperhatikan juga adalah panet atau lingkungan. Jika

perusahaan ingin eksis dan akseptabel maka harus disertakan pula tanggung

jawab kepada lingkungan. Lingkungan adalah sesuatu yang terkait sengan

seluruh bidang kehidupan kita.

Semua kegiatan yang kita lakukan mulai kita bangun tidur di pagi hari hingga

kita terlelap di malam hari berhubungan dengan lingkungan.

Air yang kita minum, udara yang kita hirup, seluruh peralatan yang kita

gunakan, semuanya berasal dari lingkungan. Lingkungan dapat menjadi

2.5. Ruang Lingkup Tanggung jawab Sosial Perusahaan.

Meskipun isu utamanya akan berbeda baik antara sektor jasa maupun

antar perusahaan, namun secara umum isu CSR mencakup 5 (lima) komponen

pokok. (Darwin, 2006) :

1. Hak Azasi Manusia (HAM)

Bagaimana perusahaan menyingkapi masalah HAM dan strategi serta

kebijakan apa yang dilakukan oleh perusahaan untuk menghindari terjadinya

pelanggaran HAM di perusahaan yang bersangkutan.

2. Tenaga Kerja (Buruh)

Bagaimana kondisi tenaga kerja di supply chain atau di pabrik milik sendiri

mulai dari soal system panggajian, kesejahteraan hari tua dan keselamatan

kerja, peningkatan keterampilan dan profesionalisme karyawan, sampai pada

soal penggunaan tenaga kerja di bawah umur.

3. Lingkungan hidup

Bagaimana strategi dan kebijakan yang berhubungan dangan masalah

lingkungan hidup. Bagaimana perusahaan mengatasi dampak lingkungan atas

produk atau jasa mulai dari pengadaan bahan baku sampai pada masalah

buangan limbah, serta dampak lingkungan yang diakibatkan oleh proses

produksi dan distribusi produk.

4. Sosial – masyarakat

Bagaimana strategi dan kebijakan dalam bidang sosial dan pengembangan

masyarakat setempat (Community development), serta dampak operasi

5. Dampak produk dan jasa terhadap pelanggan.

Apa saja yang dilakukan oleh perusahaan untuk memastikan bahwa produk

dan jasa bebas dari dampak negatif seperti; mengganggu kesehatan,

mengancam keamanan. Dan produk terlarang.

2.6. Bentuk Penerapan Tanggung Jawab Sosial 2.6.1. Klasifikasi Bentuk Penerapan CSR

Corporate Social Responsibility (CSR) yang kini marak

diimplementasikan banyak perusahaan, mengalami evolusi dan metamorphosis

dalam rentang waktu yang cukup panjang. Merupakan hal yang patut

disayangkan bila perusahaan hanya sekedar mengikuti tren tanpa memahami

esensi dan manfaat dari CSR.

Karena bila hal itu terjadi, maka konsep dan sistem yang bagus itu tidak akan

well implemented. Sehingga bentuk penerapan CSR perlu dikaji ulang untuk

mendapatkan bentuk utuh dari CSR dan mendapatkan manfaat yang

berkelanjutan. Sebagai bentuk perusahaan dalam mengakomodasi unsur tanggung

jawab sosial (CSR) dapat diklasifikasikan dalam 3 (tiga) kategori (Wibisono,

2007) :

1. Sekedar basa – basi dan keterpaksaan artinya, CSR dipraktekkan lebih karena

faktor eksternal (eksternal driven). Tanggung jawab PT Lapindo Brantas

kepada korban lumpur panas merupakan contoh konkret adanya indikasi ini.

Jadi bersifat social driven, disamping juga environtmental driven. Pemenuhan

kesukarelaan. Berikutnya karena reputation driven, motivasi pelaksanaan

CSR adalah ntuk mendongkrak citra perusahaan.

2. Sebagai upaya untuk memenuhi kewajiban (compliance). CSR

diimplementasikan karena memang ada regulasi, hokum, dan aturan yang

memaksanya. Yaitu market driven kesadaran tentang pentingnya penerapan

CSR ini menjadi tren seiring dengan semakin maraknya kepedulian

masyarakat global terhadap produk – produk yang ramah lingkungan dan

diproduksi dengan memperhatikan kaidah – kaidah sosial.

Selain itu driven lain yaitu adanya penghargaan – penghargaan (reward) yang

diberikan oleh segenap institusi atau lembaga.

3. Bukan lagi sekedar compliance tapi beyond compliance. CSR

diimplementasikan karena memang ada dorongan yang tulus dari dalam

(internal driven). Perusahaan telah menyadari bahwa tanggung jawabnya

bukan lagi sekedar kegiatan ekonomi untuk menciptakan profit demi

kelangsungan bisnisnya, melainkan juga tanggung jawab sosial dan

lingkungan.

Dasar pemikirannya, mengantungkan semata – mata pada kesehatan finansial

2.6.2. Tahap Penerapan CSR

Umumnya perusahaan – perusahaan yang telah berhasil dalam

menerapkan CSR menggunakan pertahapan sebagai berikut (Wibisono,2007) :

1. Tahap perencanaan

Perencanaan terdiri atas tiga langkah utama yaitu :

- Awareness Building merupakan langkah awal untuk membangun kesadaran

mengenai arti penting CSR dan komitmen manajemen.

Upaya ini dapat dilakukan.

- CSR Assesment merupakan upaya untuk memetakan kondisi perusahaan dan

mengidetifikasi aspek – aspek yang perlu mendapatkan prioritas perhatian

dan langkah – langkah yang tepat untuk membangun struktur perusahaan

yang kondusif bagi penerapan CSR secara efektif.

- CSR Manual. Hasil assessment merupakan dasar untuk penyusunan manual

atau pedoman implementasi CSR. Upaya yang mesti dilakukan antara lain

melalui benchmarking. menggali dari referensi atau bagi perusahaan yang

menginginkan langkah instant, penyusunan manual ini dapat dilakukan

dengan meminta bantuan tenaga ahli independen dari luar perusahaan.

2. Tahap Implementasi

Perencanaan sebaik apapun tidak akan berarti dan tidak akan berdampak

apapun bila tidak diimplementasikan dengan baik. Dalam memulai

Siapa orang yang akan menjalankan, apa yang mesti dilakukan, serta

bagaimana cara melakukan sekaligus alat apa yang diperlukan. Dalam istilah

manajemen popular

- Pengorganisasian (organizing) sumber daya yang diperlukan

- Penyusunan (staffing) untuk menempatkan orang sesuai dengan jenis

tugas atau pekerjaan yang harus dilakukan.

- Pengarahan (directing) yang terkait dengan bagaimana cara melakukan

tindakan.

- Pengawasan dan koreksi (controlling) terhadap pelaksanaan.

- Pelaksanaan pekerjaan sesuai dengan rencana.

- Penilaian (evaluating) untuk mengetahui tingkat pencapaian tujuan.

Tahap implementasi ini terdiri dari tiga langkah utama yakni, sosialisasi,

pelaksanaan, dan internalisasi. Pelaksanaan kegiatan yang dilakukan pada

dasarnya harus sesuai dengan pedoman yang ada. Sedang internalisasi

mencakup upaya untuk memperkenalkan CSR didalam seluruh proses bisnis

perusahaan.

3. Tahap evaluasi

Setelah program CSR diimplementasikan, langkah berikutnya adalah evaluasi

program. Tahap evaluasi adalah tahap yang perlu dilakukan secara konsisten

dari waktu ke waktu untuk mengukur sejauh mana efektifitas penerapan CSR.

Evaluasi bukan tindakan untuk mencari – cari kesalahan atau mencari

Evaluasi juga bisa dilakukan dengan meminta pihak independen untuk

melakukan audit implementasi atas praktik CSR yang telah dilakukan.

4. Pelaporan

Pelaporan diperlukan dalam rangka membangun sistem informasi baik untuk

keperluan proses pengambilan keputusan maupun keperluan keterbukaan

informasi material dan relevan mengenai perusahaan. Jadi selain berfungsi

untuk keperluan stakeholder lainnya yang memerlukan.

2.7. Perkembangan dan Model Tanggung Jawab Sosial Perusahaan di Indonesia

Sebagai salah satu pendekatan sukarela yang berada pada tingkat beyond

compliance, penerapan CSR saat ini berkembang pesat termasuk di Indonesia.

Sebagai respon dunia usaha yang melihat aspek lingkungan dan sosial sebagai

peluang untuk meningkatkan daya saing serta sebagai bagian dari pengelolaan

resiko, menuju sustainability (berkelanjutan) dari kegiatan usahanya. Penerapan

kegiatan dengan definisi CSR di Indonesia baru mulai pada awal tahun 2000,

walaupun kegiatan dengan esensi dasar yang sama telah berjalan sejak tahun

1970-an, dengan tingkat yang bervariasi, mulai dari yang paling sederhana seperti

donasi sampai kepada yang komprehensif seperti integrasi ke dalam tata cara

2.7.1. Penilaian PROPER

Perilaku para pangusaha pun beragam dari kelompok yang sama sekali

tidak melaksanakan sampai ke kelompok yang telah menjadikan CSR sebagai

nilai inti (core value) dalam menjalankan usaha. Terkait dengan praktik CSR,

pengusaha dapat dikelompokkan menjadi 4 kelompok (Untung, 2007):

1. Kelompok Hitam

Adalah mereka yang tidak melakukan praktek CSR sama sekali. Mereka

adalah pengusaha yang menjalankan bisnis semata – mata untuk kepentingan

sendiri. Kelompok ini sama sekali tidak peduli pada aspek lingkungan dan

sosial sekelilingnya dalam menjalankan usaha, bahkan tidak memperhatikan

kesejahteraan karyawannya.

2. Kelompok merah

Adalah meraka yang mulai melaksanakan praktik CSR, tetapi memandangnya

hanya sebagai komponen biaya yang akan mengurangi keuntungannya. Aspek

lingkungan dan sosial mulai dipertimbangkan, tetapi dengan keterpaksaan

yang biasanya dilakukan setelah mendapat tekanan dari pihak lain.

3. Kelompok Biru

Perusahaan yang menilai praktik CSR akan memberi dampak positif terhadap

usahanya karena merupakan investasi, bukan biaya.

4. Kelompok Hijau

Perusahaan yang sudah menempatkan CSR pada strategi inti dan jantung

bisnisnya, CSR tidak hanya dianggap sebagai keharusan, tetapi kebutuhan

2.8. Pengungkapan (Reporting) CSR

Sebagai tahap akhir dari penerapan CSR adalah pengungkapan

(Reporting) yang akan mengungkap sejaun mana pelaksanaan CSR dan

merupakan pertanggungjawaban terhadap stakeholders secara luas. Pada dasarnya

perusahaan yang sukses dalam menjalankan CSR memiliki tiga nilai dasar (Core

Values) yang ditanam secara mengakar dalam perusahaan, yaitu (Darwin Ali,

2006)

1. Ketangguhan Ekonomi

2. Tanggung jawab lingkungan

3. Akuntanbilitas sosial

Jika kinerja keuangan suatu perusahaan tercermin dalam laporan

keuangan, maka kinerja CSR akan dapat disimak melalui sebuah laporan yang

disebut “Laporan Keberlanjutan” (Sustainability Report). Dalam prakteknya, ada

yang menggunakan nama lain untuk mengungkapkan kinerja CSR. Laporan CSR

atau laporan keberlanjutan pada hakekatnya memuat tiga aspek pokok yaitu;

ekonomi, lingkungan, dan sosial.

2.8.1 Definisi Pengungkapan Kinerja CSR

Secara umum pengungkapan kinerja CSR merupakan produk dari Social

Responsibiliy Accounting sehingga menurut Belkaoui (2000:229) akuntansi sosial

dapat didefinisi dengan tepat sebagai “Proses seleksi variable – variable kinerja

sosial tingkat perusahaan, ukuran dan prosedur pengukuran yang secara

kinerja sosial perusahaan, dan mengkomunikasikan informasi tersebut kepada

kelompok sosial yang tertarik, baik di dalam maupun di luar perusahaan”.

Menurut Belkaoui (2000:230) tentang siapa yang menekankan untuk

membuat laporan sosial perusahaan adalah :

1. Mengasumsikan bahwa tujuan CSR adalah untuk meningkatkan citra

perusahaan dan memegang asumsi, biasanya secara implisit, bahwa perilaku

perusahaan baik secara asasi

2. Mengasumsikan bahwa tujuan CSR adalah untuk menghentikan

pertanggungjawaban organisasi dengan asumsi bahwa kontrak sosial terjadi

antara organisasi dengan masyarakat. Keberasaan kontrak sosial ini

membutuhkan berhentinya pertanggungjawaban sosial.

3. Tampaknya mengasumsikan bahwa CSR secara efektif memperluas

pelaporan keuangan tradisional dan tujuanya adalah untuk memberi informasi

bagi investor.

2.8.2. Alasan Pengukuran dan Pelaporan Kinerja CSR

Berbagai alasan yang digunakan untuk pengukuran dan pengungkapan

kinerja Corporate Social Responsibility (CSR) melahirkan berbagai argumen

sebagai berikut (Belkaoui,2000 ):

1. Argumen pertama adalah yang terkait dengan kontrak sosial secara implisit

diasumsikan bahwa organisasi seharusnya bertindak untuk memaksimalkan

kesejahteraan sosial, jika terjadi kontrak antara organisasi dengan masyarakat.

berbagai hukum kemasyarakatan memberikan persetujuan agar kontrak

menjadi lebih eksplisit. Sementara kontrak sosial diasumsikan implicit.

Hukum ini berisi aturan main yang harus dipilih organisasi yang akan

menjadi kontrak sosial.

2. Teori keadilan Rawis, yang disajikan dalam bukunya A Theory of Justice

berisi prinsip – prinsip untuk mngevaluasi hukum dan kebiasaan dari sudut

pandang moral, dan menjelaskan konsep kejujuran yang bermanfaat bagi

akuntansi sosial.

3. Argumen ketiga adalah kebutuhan pengguna. Pada dasarnya, pengguna

laporan keuangan membutuhkan informasi sosial untuk membuat keputusan

alokasi dananya. Argumen yang dibuat oleh beberapa orang menyatakan

bahwa pemegang saham itu konservatif dan hanya peduli terhadap deviden.

Kenyataanya, sesuai dengan survey yang dilakukan pada pemegang saham,

mereka menginginkan perusahaan menggunakan sumber dayanya agar

lingkungan bersih, menghentikan polusi lingkungan, dan membuat produk

yang aman. Berikut ini agar mengelola pengeluaran dengan memperhatikan

keadaan sosial :

Mengintegerasikan masalah kesadaran sosial perusahaan, etika dan

lingkungan pada pembuat keputusan perusahaan, dan meyakinkan bahwa

kesadaran tersebut telah dimiliki oleh dewan direksi.

Mengembangkan metode untuk mengevaluasi dan melaporkan dampak

Memodifikasi struktur perusahaan untuk membuat mekanisme yang

sesuai untuk menghadapai krisis sosial, lingkungan dan etika.

Sehingga perusahaan menjadi organisasi yang siap krisis, bukan

organisasi yang Crisis-prone. Prusahaan yang tidak menyiapkan diri

untuk keadaan, kritis tidak mudah untuk bertahan.

Membuat insentif bagi prilaku yang sesuai dengan etika. Lingkungan dan

sosial dan mengintegrasikan insentif tersebut menjadi bagian dari sistem

penilaian kinerja dan budaya organisasi dan tidak mempunyai pengaruh,

maka perubahan permanen tidak pernah terjadi.

Mengakui jika lingkunganya bersih, maka perusahaan tersebut dapat

menjadi pemimpin dalam mengurangi polusi dan bijaksana dalam

mengunakan sumberdaya alam

4. Argumen keempat adalah Investasi Sosia