xv ABSTRAK

ANALISIS EFEKTIVITAS PENGENDALIAN INTERN SISTEM PEMBELIAN BAHAN BAKU

Studi Kasus di PD Taru Martani Yogyakarta

Franssiscus Aris Riyadi NIM: 092114104 Universitas Sanata Dharma

Yogyakarta 2014

Tujuan penelitian ini adalah untuk mengidentifikasi efektivitas pengendalian intern sistem pembelian bahan baku yang dilaksanakan di PD Taru Martani Yogyakarta untuk meningkatkan efektivitas pengendalian intern. Meminimalisir terjadinya kesalahan atau pun kecurangan didalam sistem pembelian, perlu dilakukan pengendalian intern yang efektif.

Analisis efektivitas pengendalian intern sistem pembelian bahan bahan baku dilakukan dengan menggunakan dua metode. Metode pertama yaitu uji pendahuluan, metode yang dilakukan untuk menentukan kuat atau lemahnya pengendalian intern sistem pembelian di perusahaan, dengan alat bantu berupa kuesioner pengendalian intern sistem pembelian bahan baku. Metode kedua yaitu uji kepatuhan, metode yang dilakukan untuk mengetahui efektivitas pengendalian intern sistem pembelian bahan baku dengan menganalisis sampel berupa semua dokumen yang digunakan dalam sistem pembelian. Analisis sampel tersebut dengan menggunakan metode statistical sampling yaitu attribute sampling dengan model stop-or-go-sampling.

Berdasarkan hasil penelitian dengan menggunakan metode uji pendahuluan terhadap pengendalian intern sistem pembelian bahan baku diperoleh kesimpulkan bahwa pengendalian intern sistem pembelian bahan baku di PD Taru Martani adalah kuat, terbukti dari hasil dua puluh pertanyaan pada kuesioner sebanyak 75% menjawab “ya”. Berdasarkan hasil penelitian dengan menggunakan metode uji kepatuhan, diperoleh kesimpulan bahwa pengendalian intern sistem pembelian bahan baku di PD Taru Martani adalah tidak efektif.

xvi ABSTRACT

THE EFFECTIVENESS ANALYSIS OF INTERNAL CONTROL SYSTEM ON RAW MATERIAL PURCAHSE SYSTEM

A Case Study at PD TaruMartani Yogyakarta

FranssiscusArisRiyadi NIM : 092114104 Sanata Dharma University

Yogyakarta 2014

The aim of this research is to identify the internal control effectiveness on raw materials purchase system applied at PD TaruMartani. To minimize errors or fraud in the purchase system, it requires an effective internal control system.

Analysis the internal control effectiveness on raw materials purchase system was done by two methods. The first method is a preliminary test to determine the advantages and weaknesses of the internal control of purchase system. The second method is the compliance test to determine the effectiveness of internal control on raw materials purchase system by analyzing all purchase system documents. Analysis of the samples was done by statistical sampling method namely attribute sampling with stop-or-go-sampling model.

The results showed that the internal control on raw materials purchasing system at PD Taru Martani was strong. It was proved by the results of the twenty questions in the questionnaire that 75% of total respondents had affirmative answers. Based on the results of the compliance test, it was concluded that the internal control on raw materials purchase system at PD Taru Martani was ineffective.

SISTEM PEMBELIAN BAHAN BAKU

Studi Kasus di PD Taru Martani Yogyakarta

SKRIPSI

Oleh:

Franssiscus Aris Riyadi NIM: 092114104

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

iv

Dalam duka pasti ada harapan untuk suka

Dalam Keputusasaan pasti ada harapan

untuk semangat lagi

Dalam sakit pasti ada harapan untuk sembuh

Dalam miskin pasti ada harapan untuk kaya

Dalam gagal pasti ada harapan untuk berhasil

Dalam ketidakberdayaan pasti ada harapan

untuk mempunyai kekuatan

Dalam ketakutan pasti ada harapan untuk berani

“Harapan & usaha keras berhasil mengalahkan berbagai

masalah hidup”

Kupersembahkan karya ini untuk

Tuhan Yesus,

Bapakku Dionisius Dwi Istiarjo (Alm) dan Ibuku Sarmini,

Kakakku Yudi dan Adikku Devi

vi

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI-PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini, saya menyatakan bahwa Skripsi dengan judul:

Analisis Efektivitas Sistem Pengendalian Intern Pembelian Bahan Baku Studi Kasus di PD Taru Martani Yogyakarta

dimajukan untuk diuji pada tanggal 16 Desember 2014 adalah hasil karya saya:

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi

ini tidak terdapat keseluruhan atau sebagaian tulisan orang lain yang saya ambil

dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau symbol

yang menujukan gagasan atau pendapat atau pemikiran dari penulis lain yang saya

aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau

keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang

lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut diatas, baik sengaja maupun tidak,

dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil

tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan

tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya

sendiri, berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya

terima.

Yogyakarta, 30 Januari 2015

Yang membuat pernyataan,

vii

KATA PENGANTAR

Puji syukur dan terimakasih ke hadirat Tuhan Yang Maha Esa, yang telah

melimpahkan rahmat dan karunia kepada penulis sehingga dapat meneyelesaikan

skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk

memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi

Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan

dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima

kasih yang tak terhingga kepada:

1. Tuhan Yesus yang selalu memberikan berkat dan kasih karunia-Nya sehingga

penulis dapat menyelesaikan skripsi.

2. Drs. Johanes Eka Priyatma, M.Sc.,Ph.D. selaku Rektor Universitas Sanata

Dharma yang telah memberikan kesempatan untuk belajar dan

mengembangkan kepribadian kepada penulis.

3. Dr. H. Herry Maridjo, M.Si. selaku Dekan Fakultas Ekonomi Universitas

Sanata Dharma.

4. Drs. YP. Supardiyono, M.Si.,Akt.,QIA. selaku Ketua Program Studi

Akun-tansi Fakultas Ekonomi Universitas Sanata Dharma.

5. Dr. FA. Joko Susanto, M.M.,Akt.,QIA. selaku dosen pembimbing skripsi

yang telah meluangkan banyak waktu, tenaga, dan pikiran untuk memberikan

viii

6. M. Trisnawati R.,S.E.,M.Si.,Akt.,QIA. dan Lisia Apriani, S.E.,M.Si.,Akt.,

QIA selaku dosen pembimbing akademik Fakultas Ekonomi Sanata Dharma.

7. Drs. YP. Supardiyono, M.Si.,Akt.,QIA. dan Ir. Drs. Hansiadi Yuli H.,M.Si .,

Akt.,QIA. selaku dosen penguji yang membantu penulis dalam proses ujian

skripsi.

8. Para Dosen Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta, yang

telah memberikan fasilitas dan bekal ilmu pengetahuan selama menempuh

kuliah.

9. Para Staf Fakultas Ekonomi Universitas Sanata Dharma yang mendukung

penulis dalam pembuatan skripsi.

10. Bapak Agus Riyanto selaku kepala bagian keungan PD Taru Martani, Ibu

Theresia Sujirah selaku kepala departemen pembelian PD Taru Martani, Ibu

Hana selaku operator dan personalia PD Taru Martani, Ibu Eny Nurpitasari

selaku kepala departemen personalia PD Taru Martani yang telah membantu

penulis memberikan informasi, saran, dan dukungan dalam penulisan skripsi.

11. Alm. Bapak yang selalu memberikan doa dan dukungan dari surga, serta

menjadi sumber inspirasi saya. Ibu yang selalu memberikan cinta, kasih

sayang, doa, kerja keras untuk membiayai kuliah dan kehidupan penulis,

menemani disaat sakit, yang selalu ada dan tidak pernah meninggalkan

dikeadaan yang seburuk apapun, dan selalu memberikan yang terbaik hingga

penulis mampu menyelesaikan proses studi penulis.

12. Kak Yudi dan Dek Devi yang selalu memberikan doa dan semngat kepada

ix

13. Teman-teman seperjuangan prodi akuntansi angkatan 2009 yang telah

menemani, mendukung, dan membantu penulis selama kegiatan perkulihan.

14. Temanku Agata yang membantu dan membimbing penulis menyelesaikan

skripsi.

15. Teman-teman komunitas Cana yang selalu memberikan nasehat, semangat,

dan hiburan pada saat proses mengerjakan skripsi.

16. Teman-temanku yang setia Yos, Yosse, Angga, Dio, Anton, Titok, Erik,

Anes, Budi, Hed, Mayu, Angelin, Martin, Nita, Ita, Aster, Ima, Hans,

Dhimas, Dion, Pak Jalur, Ajeng, Gita, Topan, Maryun, Candra, Charles,

Arton, Redy, Titok, Restu, Joko, Marry, Kristin, Fani, Mas Oko, dan

semuanya yang tidak dapat aku sebutkan satu per satu atas segala dukungan

dan doa dalam penulisan skripsi.

17. Rm. Elias yang selalu memberikan doa serta sentilan-sentilan yang

menggugah semangat penulis dalam mengerjakan skripsi.

18. Semua pihak yang tidak dapat penulis sebutkan satu per satu.

Semoga semua kebaikan dan bantuan yang telah diberikan kepada penulis,

mendapat berkat dan rahmat dari Tuhan yang Maha Kasih.

Akhirnya kata demi kesempurnaan skripsi ini, maka saran dan kritik

membangun dari para pembaca sangatlah penulis harapkan. Semoga skripsi ini

dapat memberikan manfaat bagi kemajuan kita bersama.

Yogyakarta, 30 Januari 2015

x

DAFTAR ISI

Halaman

HALAMAN JUDUL………...i

HALAMAN PERSETUJUAN PEMBIMBING………..ii

HALAMAN PENGESAHAN………...………iii

HALAMAN MOTO DAN PERSEMBAHAN………iv

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS………....v

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS………vi

KATA PENGANTAR……….. …...vii

DAFTAR ISI………..x

DAFTAR TABEL………...xiii

DAFTAR GAMBAR………...……xiv

ABSTRAK………....…xv

ABSTRACT………...………..xvi

BAB I. PENDAHULUAN………….……….…...1

A. Latar Belakang Masalah….………...1

B. Rumusan Masalah……….……….…………..3

C. Tujuan Penelitian……….3

D. Manfaat Penelitian………...3

E. Sistematika Penulisan……….…..4

BAB II. LANDASAN TEORI……….…..6

xi

B. Sistem Pembelian………...………...…………...8

C. Pengendalian Intern………...…………..13

D. Tujuan Pengendalian Intern.………...…...23

E. Unsur Pengendalian Intern Sistem Pembelian………….…...……..…….24

F. Statistical Sampling untuk Pengujian Kepatuhan………..……27

G. Standar Mutu dan Waktu…………..………...………..…27

H. Bagan Alir (Flow Chart) Dokumen Sistem Pembelian………..…...28

BAB III. METODE PENELITIAN………...……….……. 33

A. Jenis Penelitian……….…..………...33

B. Tempat dan Waktu Penelitian………...………….…...33

C. Subyek dan Obyek Penelitian………..…………...33

D. Data………..………...34

E. Teknik Pengumpulan Data……….………... 35

F. Teknik Pengambilan Sampel……….………... 35

G. Teknik Analisis Data……….………...37

BAB IV. GAMBARAN UMUM PERUSAHAAN……….…..42

A. Sejarah Perusahaan……….……...42

B. Visi dan Misi Perusahaan………...44

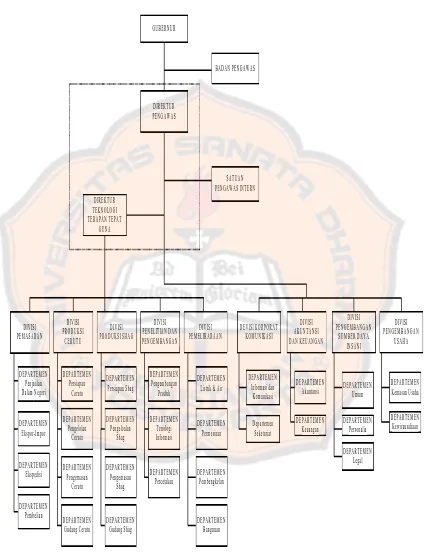

C. Struktur Organisasi………...45

D. Budaya Perusahaan……….……….…...47

E. Produksi………....………...47

xii

Baku di PD Taru Martani………...55

B. Uji Kepatuhan Sistem Pembelian Bahan Baku di PD Taru Martani...56

BAB VI. PENUTUP………...70

A. Kesimpulan………..………...70

B. Keterbatasan Penelitian...………...70

C. Saran……….……...…….………... ...71

DAFTAR PUSTAKA………... ...73

xiii

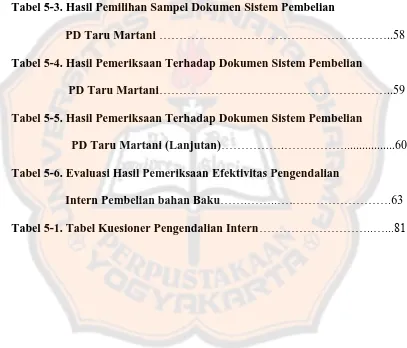

DAFTAR TABEL

Halaman Tabel 3-1. Besarnya sampel Minimum untuk Pengujian Kepatuhan…..…..40

Tabel 3-2. Evaluasi Hasil: Keandalan 95%………...………....41

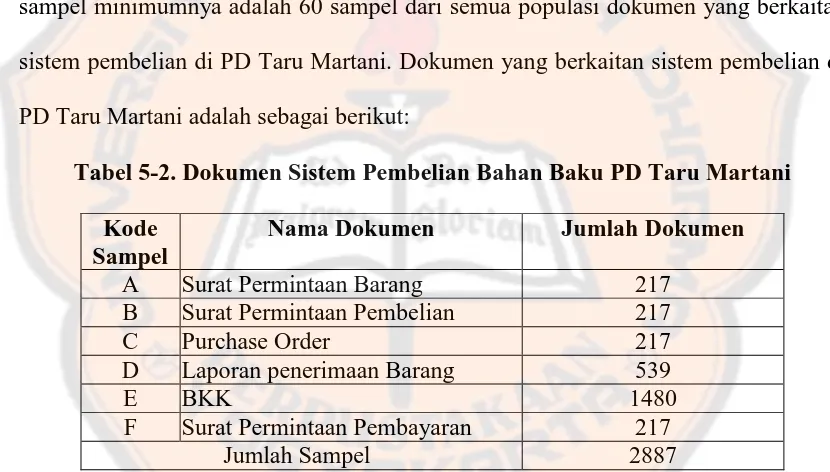

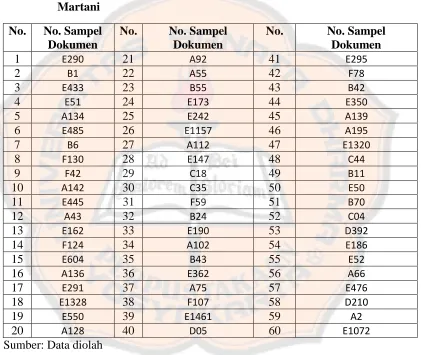

Tabel 5-2. Dokumen Populasi Sistem Pembelian Bahan Baku…..……..…...57

Tabel 5-3. Hasil Pemilihan Sampel Dokumen Sistem Pembelian

PD Taru Martani ………..58

Tabel 5-4. Hasil Pemeriksaan Terhadap Dokumen Sistem Pembelian

PD Taru Martani………..59

Tabel 5-5. Hasil Pemeriksaan Terhadap Dokumen Sistem Pembelian

PD Taru Martani (Lanjutan)……….………...60

Tabel 5-6. Evaluasi Hasil Pemeriksaan Efektivitas Pengendalian

Intern Pembelian bahan Baku…….……..….……….63

Tabel 5-1. Tabel Kuesioner Pengendalian Intern………..…...81

xiv

DAFTAR GAMBAR

Halaman

Gambar 2-1. Sistem Pembelian………...30

Gambar 2-2. Sistem Pembelian (Lanjutan)……….. 31

Gambar 2-3. Sistem Pembelian (Lanjutan)……….. 32

Gambar 4-1. Struktur Organisasi PD Taru Martani ……….…………. 46

Gambar 4-2. Aliran Proses Produksi Cerutu………51

Gambar 5-1. Sistem Pembelian PD Taru Martani ……….. 76

Gambar 5-2. Sistem Pembelian PD Taru Martani (Lanjutan) ………... 77

Gambar 5-3. Sistem Pembelian PD Taru Martani (Lanjutan)..………. 78

Gambar 5-4. Sistem Pembelian PD Taru Martani (Lanjutan) .………. 79

xv ABSTRAK

ANALISIS EFEKTIVITAS PENGENDALIAN INTERN SISTEM PEMBELIAN BAHAN BAKU

Studi Kasus di PD Taru Martani Yogyakarta

Franssiscus Aris Riyadi NIM: 092114104 Universitas Sanata Dharma

Yogyakarta 2014

Tujuan penelitian ini adalah untuk mengidentifikasi efektivitas pengendalian intern sistem pembelian bahan baku yang dilaksanakan di PD Taru Martani Yogyakarta untuk meningkatkan efektivitas pengendalian intern. Meminimalisir terjadinya kesalahan atau pun kecurangan didalam sistem pembelian, perlu dilakukan pengendalian intern yang efektif.

Analisis efektivitas pengendalian intern sistem pembelian bahan bahan baku dilakukan dengan menggunakan dua metode. Metode pertama yaitu uji pendahuluan, metode yang dilakukan untuk menentukan kuat atau lemahnya pengendalian intern sistem pembelian di perusahaan, dengan alat bantu berupa kuesioner pengendalian intern sistem pembelian bahan baku. Metode kedua yaitu uji kepatuhan, metode yang dilakukan untuk mengetahui efektivitas pengendalian intern sistem pembelian bahan baku dengan menganalisis sampel berupa semua dokumen yang digunakan dalam sistem pembelian. Analisis sampel tersebut dengan menggunakan metode statistical sampling yaitu attribute sampling dengan model stop-or-go-sampling.

Berdasarkan hasil penelitian dengan menggunakan metode uji pendahuluan terhadap pengendalian intern sistem pembelian bahan baku diperoleh kesimpulkan bahwa pengendalian intern sistem pembelian bahan baku di PD Taru Martani adalah kuat, terbukti dari hasil dua puluh pertanyaan pada kuesioner sebanyak 75% menjawab “ya”. Berdasarkan hasil penelitian dengan menggunakan metode uji kepatuhan, diperoleh kesimpulan bahwa pengendalian intern sistem pembelian bahan baku di PD Taru Martani adalah tidak efektif.

xvi ABSTRACT

THE EFFECTIVENESS ANALYSIS OF INTERNAL CONTROL SYSTEM ON RAW MATERIAL PURCAHSE SYSTEM

A Case Study at PD TaruMartani Yogyakarta

FranssiscusArisRiyadi NIM : 092114104 Sanata Dharma University

Yogyakarta 2014

The aim of this research is to identify the internal control effectiveness on raw materials purchase system applied at PD TaruMartani. To minimize errors or fraud in the purchase system, it requires an effective internal control system.

Analysis the internal control effectiveness on raw materials purchase system was done by two methods. The first method is a preliminary test to determine the advantages and weaknesses of the internal control of purchase system. The second method is the compliance test to determine the effectiveness of internal control on raw materials purchase system by analyzing all purchase system documents. Analysis of the samples was done by statistical sampling method namely attribute sampling with stop-or-go-sampling model.

The results showed that the internal control on raw materials purchasing system at PD Taru Martani was strong. It was proved by the results of the twenty questions in the questionnaire that 75% of total respondents had affirmative answers. Based on the results of the compliance test, it was concluded that the internal control on raw materials purchase system at PD Taru Martani was ineffective.

1 BAB I PENDAHULUAN A. Latar Belakang

Pada masa sekarang ini pelaku bisnis harus bisa beradaptasi dengan

perkembangan zaman di era globalisasi. Perusahaan selaku pelaku bisnis dituntut

untuk bertahan dalam kondisi ini, tidak hanya itu perusahaan juga harus bisa

berkembang dalam kelangsungan hidup perusahaan. Perusahaan khususnya pada

perusahaan manufaktur dapat berkembang dengan meningkatkan mutu dan kinerja

perusahaan. Hal ini dapat dilakukan dengan meningkatkan mutu sumber daya yang

dimiliki perusahaan baik berupa sumber daya manusia dan sumber daya modal.

Selain itu untuk meningkatkan kinerja perusahaan dapat dilakukan dengan

perancangan, pengorganisasian, dan pengendalian sistem dalam suatu perusahaan.

Perusahaan manufaktur mempunyai kegiatan yang tidak dapat ditangani

langsung oleh pihak manajer sendiri, sehingga perusahaan harus melibatkan banyak

orang dalam aktivitas perusahaan tersebut. Kegiatan pokok perusahaan manufaktur

adalah pembelian bahan baku, pengolahan bahan baku menjadi produk jadi, dan

penjualan produk yang sudah jadi kepada konsumen baik secara kredit maupun secara

tunai. Pembelian bahan baku merupakan salah satu kegiatan pokok perusahaan

manufaktur yang perlu diperhatikan secara khusus. Hal ini disebabkan karena

transakasi pembelian biasanya mencakup jumlah rupiah relatif besar dan frekuensi

terjadinya transakasi juga relatif tinggi. Dengan demikian dalam menentukan bahan

berbagai hal, misalnya: pencurian, kerusakan bahan baku akibat penyimpanan yang

terlalu lama, dan keterlambatan pengiriman. Hal tersebut perlu adanya pengendalian

intern sistem pembelian bahan baku, sehingga pembelian bahan baku dapat terkontrol

sesuai dengan kebutuhan dan juga tidak terjadi kekurangan ataupun kelebihan bahan

baku didalam gudang.

Meminimalisir terjadinya kesalahaan atau pun kecurangan didalam sistem

pembelian, perlu dilakukan pengendalian intern yang efektif. Sistem adalah kelompok

dari dua atau lebih komponen atau subsistem yang saling berhubungan yang

berfungsi dengan tujuan yang sama (Hall, 2009:6).

Kinerja perusahaan yang baik dapat diukur dari efektivitas pengendalian

intern perusahaan. Efektivitas merupakan salah satu konsep yang memiliki arti

penting. Efektivitas merupakan kemampuan organisasi dalam mencari sumber dan

manufakturnya secara efisien dalam mencapai tujuan tertentu. Oleh karena itu

pengendalian intern harus dievaluasi secara berkala, untuk mengetahui apakah sistem

tersebut berjalan dengan semestinya dan dimodifikasi seperlunya sesuai dengan

keadaan. Hal ini dilakukan karena setiap proyeksi berdasarkan hasil penelitian atas

pengendalain intern yang berlaku sekarang mungkin tidak lagi efektif dimasa yang

akan datang.

Berdasarkan uraian di atas dan mengingat pentingnya pengendalian intern

pada kegiatan perusahaan salah satunya sistem pembelian bahan baku, maka

penelitian ini diharapkan dapat mengevaluasi efektivitas pengendalian intern sistem

B. Rumusan Masalah

Apakah pengendalian intern sistem pembelian bahan baku yang dilaksanakan di

PD Taru Martani efektif?

C. Tujuan Penelitian

Tujuan penelitian ini adalah mengidentifikasi efektivitas pengendalian intern

sistem pembelian bahan baku yang dilaksanakan di PD Taru Martani guna

meningkatkan efektivitas pengendalian intern.

D. Manfaat Penelitian

1. Bagi Universitas Sanata Dharma

Sebagai bahan untuk menambah kepustakaan mengenai evaluasi efektivitas

pengendalian intern sistem pembelian bahan baku.

2. Bagi Perusahaan

Hasil penelitian ini dapat digunakan sebagai bahan masukan bagi perusahaan

mengenai efektivitas pengendalian intern, khususnya untuk sistem pembelian

bahan baku.

3. Bagi Penulis

Penulis dapat kesempatan untuk menerapkan teori yang telah diperoleh

selama kuliah dan berguna untuk mengembangkan pengetahuan khususnya

mengenai efektivitas pengendalian intern sistem pembelian bahan baku serta

permasalahannnya sehingga dengan demikian penulis dapat membandingkan

E. Sistematika Penulisan BAB I PENDAHULUAN

Merupakan bab pendahuluan yang menguraikan latar belakang masalah,

rumusan masalah, tujuan masalah, manfaat penelitian, dan sistematika

penulisan.

BAB II LANDASAN TEORI

Merupakan bab yang menguraikan tentang dasar-dasar teoritis yang

mendasari penulisan masalah, yang nantinya akan dapat dijadikan sebagai

landasan berpikir bagi penulis dalam mengolah data yang diperoleh dan

menganalisa permasalahan yang diajukan dalam penelitian.

BAB III METODE PENELITIAN

Merupakan bab yang menguraikan jenis penelitian, tempat penelitian,

waktu penelitian, subyek dan obyek penelitian, data yang dicari, teknik

pengumpulan data, teknik pengambilan sampel, dan teknik analisis data.

BAB IV GAMBARAN UMUM PERUSAHAAN

Merupakan bab yang menguraikan tentang sejarah singkat perusahaan,

Sistem organisasi perusahaan, tugas dan tanggung jawab perusahaan, dan

produksi.

BAB V ANALISIS DATA DAN PEMBAHASAN

Merupakan bab yang menguraikan tentang data hasil penelitian

pengendalian intern sistem pembelian bahan baku yang kemudian

BAB VI PENUTUP

Dalam bab ini berisi ringkasan hasil analisis dan menjelaskan tentang

kesimpulan, keterbatasan, dan saran untuk diusulkan kepada manajemen

6 BAB II

LANDASAN TEORI A. Sistem Akuntansi

Pengertian sistem akuntansi adalah organisasi fomulir, catatan, dan laporan

yang dikoordinasi sedemikian rupa untuk menyediakan informasi keuangan yang

dibutuhkan oleh manajemen guna memudahkan pengelolaan perusahaan (Mulyadi

2001:3). Unsur sistem akuntansi adalah sebagai berikut:

1. Fomulir

Fomulir merupakan dokumen yang digunakan untuk merekam terjadinya

transaksi. Fomulir sering disebut istilah dokumen, karena dengan fomulir ini

peristiwa yang terjadi dalam organisasi direkam (didokumentasikan) di atas

secarik kertas. Fomulir sering pula disebut dengan istilah media, karena fomulir

merupakan media untuk mencatat peristiwa yang terjadi dalam organisasi ke

dalam catatan. Contoh fomulir adalah faktur penjualan, bukti kas keluar, dan

cek. Dalam sistem akuntansi secara manual (manual system), media yang

digunakan untuk merekam pertama kali data transaksi keuangan adalah fomulir

yang dibuat dari kertas (paper form). Dalam sistem akuntansi dengan komputer

(computerized system) digunakan berbagai macam media untuk memasukan

data ke dalam sistem pengolahan data seperti papan ketik (keyboard), optical

and magnetic characters and code, mice, voice, touch sensors, and cats.

2. Jurnal

Jurnal merupakan catatan akuntansi pertama yang digunakan untuk mencatat,

jurnal adalah jurnal penerimaan kas, jurnal pembelian, jurnal penjualan, jurnal

umum.

3. Buku Besar

Buku besar (general ledger) terdiri dari rekening-rekening yang digunakan

untuk meringkas data keungan yang dicatat sebelumnya dalam jurnal.

Rekening buku besar di satu pihak dapat dipandang sebagai wadah untuk

menggolongkan data keungan, dipihak lain dapat dipandang sebagai wadah

untuk menggolongkan data keungan, di pihak lain dapat dipandang pula

sebagai sumber informasi keungan untuk menyeajikan laporan keungan.

4. Buku Pembantu

Jika data keungan yang digolongkan dalam buku besar diperlukan rincian lebih

lanjut, dapat dibentuk buku pembantu (subsidiary ledger). Buku pembantu

terdiri dari rekening-rekening pembantu yang merinci data keungan yang

tercantum dalam rekening tertentu dalam buku besar.

5. Laporan

Hasil akhir proses akuntansi adalah laporan keungan yang dapat berupa neraca,

laporan laba rugi, laporan perubahan laba ditahan, laporan harga pokok

produksi, laporan biaya pemasaran, laporan harga pokok penjualan, daftar

umur piutang, daftar utang yang dibayar, daftar saldo persediaan yang lambat

penjualannya. Laporan berisi informasi yang merupakan keluaran sistem

akuntansi. Laporan dapat berbentuk hasil cetak komputer dan tayangan pada

B. Sistem Pembelian

Pengertian sistem pembelian yaitu, “Sistem pembelian adalah prosedur

kegiatan yang digunakan dalam perusahaan untuk pengadaan barang yang

diperlukan oleh perusahaan (Mulyadi 2001:299), dalam hal penelitian ini adalah

pengadaan bahan baku. Unsur sistem pembelian adalah sebagai berikut:

1. Fungsi yang Terkait

Fungsi-fungsi yang berkaitan dalam dalam sistem pembelian, adalah sebagai

berikut (Mulyadi, 2001: 299-300):

a. Fungsi Gudang

Bertanggung jawab untuk mengajukan permintaan pembelian sesuai dengan

posisi persediaan yang ada di gudang dan untuk menyimpan yang telah

diterima oleh fungsi permintaan.

b. Fungsi Pembelian

Bertanggung jawab untuk memperoleh informasi mengenai harga

barang.Menentukan pemasok yang dipilih dalam pengadaan barang, dan

mengeluarkan order pembelian kepada pemasok yang dipilih.

c. Fungsi Penerimaan

Bertanggung jawab untuk melakukan pemeriksaan terhadap jenis, mutu, dan

kuantitas barang yang diterima dari pemasok guna menetukan dapat atau

tidaknya barang tersebut diterima oleh perusahaan.

d. Fungsi Akuntansi

Fungsi akuntansi yang berkaitan dalam transaksi pembelian adalah fungsi

bertanggung jawab untuk mencatat transaksi pembelian ke dalam register bukti

kas keluar dan menyelenggarakan arsip dokumen sumber yang berfungsi

sebagai catatan utang atau menyelenggarakan kartu utang sebagai buku

pembantu utang. Sedangkan fungsi pencatatan persediaan bertanggungjawab

untuk mencatat harga pokok persediaan barang yang dibeli.

2. Jaringan Prosedur yang Membentuk Sistem Pembelian

Jaringan prosedur yang membentuk sistem pembelian adalah (Mulyadi,

2001:301-303):

a. Prosedur Permintaan Pembelian

Dalam prosedur ini fungsi gudang mengajukan permintaan pembelian dalam

fomulir surat permintaan pembelian kepada fungsi pembelian.

b. Prosedur Permintaan Penawaran Harga dan Pemilihan Pemasok

Dalam prosedur ini, fungsi pembelian mengirimkan surat permintaan

penawaran harga kepada para pemasok unutk memeperoleh informasi

mengenai harga barang dan berbagai syarat pembelian yang lain, untuk

memungkinkan pemilihan pemasok yang akan ditunjuk sebagai pemasok

yang diperlukan oleh perusahaan.

c. Prosedur Order Pembelian

Dalam prosedur ini, fungsi pembelian mengirim surat order pembelian

kepada pemasok yang dipilih dan memberitahukan unit-unit organisasi lain

dalam perusahaan (misalnya fungsi peneriman, fungsi yang meminta barang,

dan fungsi pencatatan utang) mengenai order pembelian yang sudah

d. Prosedur Penerimaan Barang

Dalam prosedur ini, fungsi penerimaan melakukan pemeriksaan mengenai

jenis, kuantitas dan bemutu barang yang diterima dari pemasok, dan

kemudian membuat laporan penerimaan barang untuk menyatakan

penerimaan barang dari pemasok tersebut.

e. Prosedur Pencatatan Utang

Dalam prosedur ini, fungsi akuntansi memeriksa dokumen-dokumen yang

berhubungan dengan pembelian (surat order pembelian, laporan penerimaan

barang, dan faktur dari pemasok) dan menyelenggarakan atau mengarsipkan

dokumen sumber sebagai sumber sebagai catatan terutang.

3. Dokumen yang Digunakan

Dokumen yang digunakan dalam sistem akuntansi pembelian adalah (Mulyadi,

2001:303-308):

a. Surat Permintaan Pembelian

Fomulir ini diisi oleh fungsi gudang atau fungsi pemakai barang untuk

meminta fungsi pembelian melakukan pembelian barang dengan jenis,

jumlah, dan bermutu seperti yang tersebut dalam surat permintaan

pembelian tersebut. Surat permintaan ini biasanya dibuat 2 lembar untuk

setiap permintaan, atau satu lembar untuk fungsi pembelian dan

b. Surat Permintaan Penawaran Harga

Dokumen ini digunakan untuk meminta penawaran harga bagi barang yang

pengadaannya tidak bersifat berulang kali terjadi, yang menyangkut jumalah

rupiah pembelian yang besar.

c. Surat Order Pembelian

Dokumen ini digunakan untuk memesan barang kepada pemasok yang

dipilih, dokumen ini terdiri dari:

1)Surat Order Pembelian

Dokumen ini merupakan lembar pertama surat order pembelian yang

dikirimkan kepada pemasok sebagai order resmi yang dikel;uarkan oleh

perusahaan.

2)Tembusan Pengakuan oleh Pemasok

Tembusan surat order pembelian ini dikirimkan kepada pemasok, diminta

tanda tangan dari pemasok tersebut dan dikirimkan kembali ke

perusahaan sebagai bukti telah diterima dan disetujuinya order pembelian,

serta kesanggupan pemasok memenuhi janji pengiriman barang seperti

tersebut dalam dokumen tersebut.

3)Tembusan Bagi Unit Peminta Barang

Tembusan ini dikirim kepada fungsi yang meminta pembelian bahwa

4)Arsip Tanggal Penerimaan

Tembusan surat order pembelian ini disimpan oleh fungsi pembelian

menurut tanggal penerimaan barang yang diharapkan, sebagai dasar untuk

mengadakan tindakan penyidikan jika barang tidak datang pada waktu

yang telah ditetapkan.

5)Arsip Pemasok

Tembusan surat order pembelian ini disimpan oleh fungsi pembelian

menurut nama pemasok, sebagai dasar untuk mencari informasi mengenai

pemasok.

6)Tembusan Fungsi Penerimaan

Tembusan surat order pembelian ini dikirim ke fungsi penerimaan

sebagai otorisasi untuk menerima barang yang sejenis, spesifikasi, mutu,

kuantitas, dan pemasok seperti yang tercantum dalam dokumen tersebut.

7)Tembusan Fungsi Akuntansi

Tembusan surat order pembelian ini dikirim ke fungsi akuntansi sebagi

salah satu dasar untuk mencatat kewajiban yang timbul dari transaksi

pembelian.

d. Laporan Penerimaan Barang

Dokumen ini dibuat oleh fungsi penerimaan untuk menujukan bahwa barang

yang diterima dari pemasok telah memenuhi jenis, spesifikasi, mutu dan

e. Surat Perubahan Order Pembelian

Kadangkala diperlukan perubahan terhadap isi surat order pembelian yang

sebelumnya telah diterbitkan. Perubahan tersebut dapat berupa kuantitas,

jadwal penyerahan barang, spesifikasi, penggantian (subtitusi) atau hal lain

yang bersangkutan dengan perubahan desain atau bisnis. Biasanya

perubahan tersebut diberitahukan kepada pemasok secara resmi dengan

menggunakan surat perubahan order pembelian.

f. Bukti Kas Keluar

Dokumen ini dibuat oleh fungsi akuntansi untuk dasar pencatatan transaksi

pembelian. Dokumen ini juga berfungsi sebagai perintah pengeluaran kas

untuk pembayaran utang kepada pemasok dan sekaligus berfungsi sebagai

surat pemberitahuan kepada kreditur mengenai maksud pembayaran.

4. Catatan Akuntansi yang Digunakan

Catatan akuntansi yang digunakan untuk mencatat transaksi pembelian adalah

(Mulyadi 2001:308-310):

a. Register Bukti Kas Keluar (Voucher Register)

b. Jurnal Pembelian

c. Kartu Utang

d. Kartu Persediaan

C. Pengendalian Intern

Pada Oktober 1987, The National Commission on Fraudulent Financial

Reporting (yang lebih dikenal dengan sebutan The treadway Commission Report)

COSO (Commiitte of Sponsoring Organization) adalah komite yang diorganisir

oleh lima organisasi profess, yaitu IIA, AICPA, IMA, FEI, dan AAA

(Gondodiyoto, 2007:266).

COSO mengeluarkan definisi tentang pengendalian intern pada tahun 1992.

COSO memandang pengendalian internal merupakan rangkaian tindakan yang

menembus seluruh organisasi. COSO juga membuat jelas bahwa pengendalian

internal berada dalam proses manajemen dasar, yaitu perencanaan, pelaksanaan,

dan monitoring. Pengendalian bukanlah sesuatu yang ditambahkan ke dalam

proses manajemen tersebut, akan tetapi merupakan bagian integral (bagian tak

terpisahkan) dalam proses tersebut.

Model COSO adalah salah satu model pengendalian internal yang banyak

digunakan oleh para auditor sebagai dasar untuk mengevaluasi, mengembangkan

internal control. Menutut COSO (The Committee of Sponsoring Organization)

yang dikutip oleh Amin (2000,p.3) dalam bukunya yang berjudul COSO Based

Auditing, sistem pengendalian intern didefinisikan dalam suatu batasan pengertian

sebagai berikut:

Internal Control: a process, effected by an entity’s board of directors,

management, and other personnel, designed toprovide reasonable assurance

regarding the achievement of objectives in following categories:

1. Effectiveness and efficiency of operations.

2. Realibility of fianacial reporting.

3. Compliance with applicable laws and regulations.

Key point model COSO adalah:

1. Internal Control is process.

2. Internal Control is affected by people (board of director, manager, other

3. Internal Control can be expected to provide only reasonable assurance.

4. Internal Control is geated to the achievement of objectives.

Menurut model COSO, internal control adalah suatu proses, melibatkan seluruh

anggota oraganisasi, dan memiliki tiga tujuan utama, yaitu: efektivitas dan

efisiensi operasi, mendorong keandalan laporan keuangan, dan dipatuhinya

hukum dan peraturan yang ada (Gondodiyoto, 2007:267). Artinya dengan adanya

sistem pengendalian internal, maka diharapkan perusahaan dapat bekerja atau

beroperasi secara efektif dan efisien, penyajian informasi dapat diyakini

kebenarannya dan semua pihak akan mematuhi semua peraturan dan kebijakan

yang ada baik peraturan dan kebijakan perusahaan ataupun aturan (legal/hokum)

pemerintah. Dengan dipatuhinya pertauran dan kebijakan maka penyimpangan

dapat dihindari. Salah satu diagram model COSO adalah sebagai berikut:

(Singleton, 2007:28) Pernyataan Standar Audit (Statement On Auditing

Standards-SAS) No. 78 sesuai dengan berbagai rekomendasi komite organisasi

pendukung dari komisi treadway (Committee of sponsoring Organization of the

Treadway Commission-COSO). Pengendalian internal, seperti didefinisikan dalam

SAS 78, terdiri atas lima komponen: lingkungan pengendalian, penilaian risiko,

informasi dan komunikasi, pengawasan, dan aktivitas pengendalian.

1. Lingkungan Pengendalian

Lingkungan pengendalian (control environment) adalah dasar untuk keempat

komponen pengendalian lainnya. Lingkungan pengendalian menetapkan arah

perusahaan dan pengaruh kesadaran pihak manajemen dan para karyawannya

akan pengendalian. Lingkungan pengendalian memiliki beberapa elemen

penting:

a. Nilai intergritas dan etika pihak manajemen.

b. Struktur perusahaan.

c. Keterlibatan dewan komisaris dan komite audit perusahaan

d. Pihak manajemen dan gaya beroprasi.

e. Prosedur untuk mendelegasikan tanggung jawab dan wewenang.

f. Metode pihak manajemen untuk menilai kinerja.

g. Pengaruh eksternal, seperti pemeriksaan oleh lembaga yang berwenang.

h. Kebijakan dan praktik perusahaan untuk mengelola sumber daya

manusianya.

SAS 78 mengharuskan para auditor memiliki pengetahuan yang memadai

komisaris, dan para pemilik atas pengendalian intern. Paragraf berikut ini

memberikan contoh berbagai teknik yang dapat digunakan untuk mendapatkan

pemahaman mengenai lingkungan pengendalian:

a. Auditor harus menilai integritas pihak manajemen perusahaan dan dapat

menggunakan lembaga penyelidik untuk memberikan laporan mengenai

latar belakang para manajer pentingnya. Beberapa dari empat KAP besar

menggunakan bekas agen-agen FBI yang bertanggung jawab utamanya

adalah melakukan pemeriksaan latar belakang atas klien yang ada dan yang

akan datang. Jika tampak kualifikasi yang sangat meragukan mengenai

integritas klien terkait, maka auditor harus mengundurkan diri dari audit

tersebut. Reputasi dan integritas pihak manajemen adalah faktor-faktor

yang sangat penting dalam menentukan dapat tidaknya suatu perusahaan

diaudit. Para auditor tidak dapat berfungsi dengan benar dalam lingkungan

yang manajemen kliennya dianggap tidak beretika dan rusak.

b. Auditor harus memperhatikan berbagai kondisi yang akan memungkinkan

pihak manajemen suatu perusahaan melakukan penipuan. Beberapa dari

kondisi yang jelas tersebut dapat berupa kurangnya modal kerja yang

memadai, kondisi industry yang negative, peringkat kredit yang buruk, dan

syarat yang ekstrem dari bank atau perjanjian yang mengikat. Jika para

auditor menghadapi kondisi semacam ini, pemeriksaan mereka harus

memberikan pertimbangan dengan hati-hati kemungkinan adanya laporan

keuangan yang menipu. Ukuran yang tepat harus dilakukan, dan setiap

c. Auditor harus memahami bisnis dan indistri kliennya serta harus

mengetahui berbagai kondisi luar biasa dalam industry tersebut yang

mungkin dapat mempengaruhi audit terkait. Para auditor harus membaca

bebrbagai literatur yang berkaitan dengan indistri dan membuat diri mereka

mengenal baik berbagai risiko yang inheren dalam bisnis tersebut.

d. Auditor harus menentukan apakah dewan komisaris perusahaan secara aktif

dilibatkan dalam pembentukan kebijakan bisnis dan apakah dewan tersebut

memonitor pihak manajemen serta operasi perusahaan. Fungsi audit

internal yang independen dan yang bertanggung jawab pada komite audit

dewan komisaris adalah lingkungan pengendalian yang sempurna.

e. Dari struktur organisasi dan deskripsi pekerjaan, auditor dapat menilai

apakah pemisahaan antar berbagai fungsi di perusahaan telah memadai.

Secara khusus, auditor harus memperhatikan pemisahaan tugas di dalam

dan antar fungsi akuntansi dengan berbagai area fungsional lainnya.

2. Penilaian Risiko

Perusahaan harus melakuakn penilaian risiko (risk assessment) untuk

mengidentifikasi, menganalisis, dan mengelola risiko yang berkaitan dengan

pelaporan keuangan. Berbagairisiko dapat timbul dari berbagai perubahan

lingkungan, seperti berikut ini:

a. Perubahan dalam lingkungan operasional yang membebankan berbagai

tekanan persaingan baru atas perusahaan.

b. Personel baru yang memiliki pemahaman berbeda atau tidak memadai atas

c. Sistem informasi baru atau yang direkayasa ulang sehingga mempengaruhi

pemrosesan transaksi.pertumbuhan yang signifikan dan cepat hingga

mengalahkan pengendalian internal yang ada.

d. Implementasi teknologi yang baru ke dalam proses produksi atau sistem

informasi yang berdampak pada pemrosesan transaksi.

e. Pengenalan lini baru produk atau aktivitas di mana perusahaan hanya

memiliki pengalaman sedikit mengenainya.

f. Restrukturisasi organisasional yang mengakibatkan pengurangan dan/atau

relokasi personel hingga operasi bisnis serta pemrosesan transaksi terkena

pengaruhnya.

g. Masuk ke pasar asing yang dapat berdampak pada pembuatan laporan

keuangan.

SAS 78 mengharuskan para auditor mendapatkan pengetahuan yang cukup atas

prosedur penilaian risiko perusahaan untuk memahami bagaimana cara pihak

manajemen mengidentifikasi, membuat prioritas, serta mengelola berbagai

risiko yang berkaitan dengan pelaporan keungan.

3. Informasi dan Komunikasi

Sistem informasi akuntansi terdiri atas berbagai record dan metode yang

digunakan untuk memulai, mengidentifikasi, menganalisis, mengklasifikasi,

serta mencatat berbagai transaksi perusahaan dan untuk menghitung aktiva

serta kewajiban yang terkait. Kualitas dari informasi yang dihasilkan oleh SIA

berdampak pada kemampuan pihak manajemen untuk melakukan tindakajn dan

membuat laporan keuangan yang andal. Sistem informasi akuntansi yang

efektif akan dapat melakukan berbagai hal sebagai berikut:

a. Mengidentifikasi dan mencatat semua transaksi keuangan yang valid.

b. Menyediakan informasi secara tepat waktu mengenai berbagai transaksi

dalam detail yang memadai untuk memungkinkan klasifikasi dan pelaporan

keungan yang benar.

c. Secara akurat mengukur nilai keuangan berbagai transaksi agar

pengaruhnya dapat dicatat ke dalam laporan keuangan.

d. Secara akurat mencatat berbagai transaksi dalam periode waktu terjadinya.

SAS 78 mengharuskan para auditor untuk mendapatkan cukup pengetahuan

mengenai sistem informasi perusahaan untuk memahami berbagai aspek

berikut ini:

a. Penggolongan transaksi yang material bagi laporan keuangan dan

bagaimana transaksi-transaksi tersebut dilakukan.

b. Berbagai catatan akuntansi beserta akunnya yang diginakan dalam

pemrosesan transaksi yang material.

c. Langkah-langkah pemrosesan transaksi yang dilibatkan dari awal suatu

peristiwa ekonomi hingga perhitungan masuknya ke dalam laporang

keuangan.

d. Proses pelaporan keuangan yang digunakan untuk membuat laporan

4. Pengawasan

Pengawasan (monitoring) adalah proses di mana kualitas dari desain dan

operasi pengendalian internal dapat dinilai. Penilaian ini dapat dicapai dengan

prosedur yang terpisah atau melalui aktivitas yang berjalan. Para auditor

internal perusahaan dapat memonitor aktivitas entitas terkait dalam berbagai

prosedur yang terpisah. Mereka dapat mengumpulkan bukti kecukupan

pengendalian dengan menguji berbagai pengendalian, kemudian

mengkomunikasikan kekuatan serta kelemahan pengendalian ke pihak

manajemen. Sebagai bagian dari proses ini, para auditor internal membuat

rekomendasikan khusus untuk perbaikan pengendalian.pengawasan yang

berjalan dapat dicapai dengan mengintegrasikan berbagai computer khusus ke

dalam sistem informasi yang mengukap data penting dan /atau memungkinkan

uji pengendalian dilakukan sebagai bagian dari operasi rutin. Mudul audit

melekat semacam ini memungkinkan pihak manajemen dan para auditor

memepertahankan keberlanjutan yang konstan atas fungsinnya pengendalian

internal serta integritas data transaksi.

Teknik lainnya untuk mewujudkan pengawasan berjalan adalah

penggunaan secara hati-hati laporan manajemen. Laporan yang tepat waktu

memungkinkan para manajer di area-area fungsional seperti penjulan,

pembelian, produksi, dan pengeluaran kas untuk mengawasi serta

mengendaliakn operasi mereka. Dengan meringkas berbagai aktivitas,

dari kinerja normal, laporan manajemen yang didesain dengan baik dapat

memberikan bukti atas fungsinya atau gagalnya pengendalian internal.

Model COSO juga dapat digambarkan dalam diagram berikut ini. Secara

vertical dapat dilihat: Definisi (batasan pengertian) pengendalian intern, katagori

(tujuan atau objectives) yang hendak dicapai dengan dirancangnya pengendalian

intern: yaitu efektivitas, efisien oprasi, proses pelaporan yang akurat, dan

kepatuhan pada aturan, serta komponen (lingkungan pengendalian, risiko,

aktivitas pengendalian, informasi-komunikasi, dan pemantauan (monitor).

Unsur-unsur sistem pengendalian intern sangat penting karena sistem

mempunyai beberapa unsur dan sifat-sifat tertentu yang dapat meningkatkan

kemungkinan dapat dipercayainya data-data akuntansi serta tindakan pengamanan

terhadap aktiva dan catatan perusahaan. Setiap unsur mempunyai kaitan langsung

dengan tujuan pengendalian internal serta langkah-langkah yang dapat ditempuh

perusahaan untuk memenuhinya. Unsur paling penting dari yang kompeten dan

dapat dipercaya. Orang-orang yang jujur dan bekerja secara efeisien selalu mampu

untuk bekerja dengan segala kesungguhan, meskipun hanya didukung oleh sedikit

unsur pengendalian lainnya, dan meskipun kelima unsur pengendalian lain

tersebut begitu kuat, akan tetapi orang-orang yang berantakan. Memang,

memepekerjakan para pelaksanaan yang kompeten dan dapat dipercaya tidak

dengan sendirinya akan memenuhi syarat untuk membuat sistem memadai. Setiap

orang mempunyai sejumlah kekurangan lahirlah sesuai dengan kodratnya,

misalnya rasa bosan atau kecewa, dan persoalan-persoalanpribadi yang dapat

Dari sudut kepentingan audit, mempertimbangan mengenai kompetensi

dan integritas setiap karyawan selalu mempunyai makna yang penting, meskipun

sangat sukar untuk melakukannya, dan menggunakan sebagai bagian dari dari

evaluasi sistem secara keseluruhan. Agar sistem dapat berfungsi sebagaimana

mestinya dan pekerjaan dapat diselenggarakan dengan baik harus ditetapkan

pertanggungjawaban untuk melaksanakan tugas-tugas tertentu bagi orang-orang

tertentu pula. Jadi apabila ada tugas yang tidak dilaksanakan sebagaimana

mestinya, dapat diminta pertanggungjawaban tersebut agar yang bersangkutan

dapat bekerja lebih giat serta hati-hati, dan manajemen dapat lebih mudah

mengawasinya.

D. Tujuan Pengendalian Intern

Tujuan pengendalian intern dapat dibagi menjadi dua, yaitu: pengendalain

akuntansi (internal administrative control). Pengendalian akuntansi, yang

merupakan bagian dari pengendalian intern, meliputi kebijakan dan prosedur yang

terutama digunakan untuk menjaga kekayaan atau catatan organisasi, mengecek

ketelitian dan keandalan dan akuntansi, sedangkan pengendalian administrative

meliputi kebijakan dan prosedur yang diutama untuk mendorong efisiensi dan

dipatuhinya kebijakan manajemen (Mulyadi, 1992: 69).

Manajemen merancang pengendalian intern yang efektif dengan empat pokok

berikut ini (Mulyadi, 1992: 68-70):

1. Menjaga kekayaan dan catatan organisasi

Kekayan fisik perusahaan dapat dicuri, disalah gunakan, atau hancur karena

yang memadai. Begitu juga dengan kekayaan perusahaan yang tidak memiliki

wujud fisik, seperti piutang dagang akan rawan oleh kecurangan jika dokumen

penting (seperti kartu piutang atau account receivable file) tidak dijaga.

2. Mengecek ketelitian dan keandalan data akuntansi

Pengelola di dalam mengambil keputusan harus didasarkan pada informasi

yang dapat diandalkan. Untuk itu pengelola harus memiliki informasi yang

dapat diteliti dan dapat dipercaya. Kualitas informasi akan tergantung pada

pengendalian intern. Semakin efektif sistem maka pengendalian intern yang

digunakan semakin efektif informasi yang dihasilkan.

3. Mendorong efisiensi

Pengawasan suatu oraganisasi berarti mencegah adanya duplikasi yang tidak

perlu, mencegah terjadinya pemborosan-pemborosan pada setiap aspek

perusahaan dan mencegah pemakaian sumber-sumber perusahaan ecara tidak

efisien, maka kemungkinan besar catatan keuangan juga kurang dapat

diandalkan.

4. Mendorong dipatuhinya kebijakan manajemen

Manajemen menetapkan prosedur-prosedur dan aturan-aturan untuk mencapai

tujuan yang diterapkan. Sistem pengendalian intern dapat dipakai untuk

menjamin bahwa prosedur-prosedur dan aturan-aturn yang diterapkan itu telah

ditaati oleh para karyawan.

E. Unsur Pengendalian Intern Sistem Pembelian

Unsur pengendalian intern sistem pembelian dijabarkan sebagai berikut

1. Organisasi

Adapun perincian dari keempat unsur pengendalian intern adalah sebagai

berikut:

a. Fungsi pembelian harus terpisah dari fungsi penerimaan,

b. Fungsi pembelian harus terpisah dari akntansi,

c. Fungsi penerimaan harus terpisah dari fungsi penyimpanan barang,

d. Transaksi pembelian harus dilaksanakan olehlebih dari satu orang atau

lebih dari satu fungsi.

2. Otorisasi dan Prosedur Pencatatan Pengendalian Intern Sistem Pembelian

Adapun otorisasi dan prosedur pencatatan pengendalian intern sistem

pembelian sebagai berikut:

a. Surat permintaan pembelian diotorisasi oleh fungsi gudang, untuk

batang yang disimpan dalam gudang, atau oleh fungsi pemakai barang,

untuk barang yang langsung pakai.

b. Surat order pembelian diotorisasi oleh fungsi pembelian atau pejabat

yang lebih tinggi.

c. Laporan penerimaan barang diotorisasi oleh fungsi penerimaan barang.

d. Bukti kas keluar diotorisasi oleh fungsi akuntansi atau pejabat yang

f. Pencatatan terjadinya utang didasarkan pada bukti kas keluar yang

didukung surat order pembelian, laporan penerimaan barang, dan

faktur dari pemasok.

g. Pencatatan ke dalam kartu utang dan register bukti kas keluar (voucher

register) diotorisasi oleh fungsi akuntansi.

3. Praktik yang Sehat

a. Surat permintaan pembelian bernomor urut tercetak dan pemakainya

dipertanggungjawabkan oleh fungsi gudang.

b. Surat order pembelian bernomor tercetak dan pemakainnya

dipertanggungjawabkan oleh fungsi pembelian.

c. Laporan penerimaan barang bernomor urut tercetak dan pemakainnya

dipertanggungjawabkan oleh fungsi penerimaan.

d. Pemasok dipilih berdasarkan jawaban penawaran harga bersaing dari

berbagai pemasok.

e. Barang hanya diperiksa dan diterima oleh fungsi penerimaan jika

fungsi ini telah menerima tembusan surat order pembelian dari fungsi

pembelian.

f. Fungsi penerimaan melakukan pemeriksaan barang yang diterima dari

pemasok dengan cara menghitung dan menginspeksi barang tersebut

dan membandingkannya dengan tembusan surat order pembelian.

g. Terdapat pengecekan terhadap harga, syarat pembelian, dan ketelitian

perkalian dalam faktur dari pemaok sebelum faktur tersebut diproses

h. Pembayaran faktur dari pemasok dilakuakn sesuai dengan syarat

pembayaran guna mencegah hilangnya kesempatan untuk memperoleh

potongan tunai.

i. Bukti kas keluar beserta dokumen pendukungnya dicap +”lunas” oleh

fungsi pengeluaran kas setelah cek dikirimkan kepada pemasok.

F. Statistical Sampling untuk Pengujian Kepatuhan

Dalam pemeriksaan tidak dikumpulkan semua bukti untuk merumuskan

pendapatnya, melainkan melakukan pengujian terhadap transaksi sebagaian bukti

untuk membuat kesimpulan mengenai karateristik seluruh bukti. Salah satu cara

pengujian karateristik ini dapat dilakukan dengan melakukan statistical sampling

(Mulyadi, 1992:159).

Dalam statistical sampling dipilih anggota sampel secara acak dari seluruh

anggota populasi dan menganalisis hasil pemeriksaan terhadap anggota sampel

secara matematis. Sampel merupakan bagian obyek dari populasi yang akan

diambil sebagai contoh dalam penelitian, sedangkan populasi merupakan

sekumpulan data yang ada dalam perusahaan yang dijadikan obyek penelitian.

Statistical sampling dibagi menjadi dua yaitu atribut sampling dan variable

sampling.

Attribute sampling atau proportional sampling digunakan terutama untuk

menguji efektivitas struktur pengndalian intern dalam pengujian kepatuhan,

sedangkan variable sampling digunakan terutama untuk menguji nilai rupiah yang

G. Standar Mutu dan Waktu

Kualitas bahan baku sangat menetukan produk akhir yang dihasilkan. Oleh

karena itu, maka pengawasan kualitas bahan baku mutlak dilakukan perusahaan.

Standar mutu bahan baku yang diterima ditentukan oleh perusahaan itu sendiri.

Menurut Ahyari (1986), beberapa hal yang sebaiknya dilakukan oleh perusahaan

agar kualitas bahan bakunya sesuai dengan diinginkan, adalah:

a. Seleksi sumber bahan baku

b. Dari beberapa sumber bahan baku yang ada, dipilih sumber-sumber yang

memasok bahan baku sesuai dengan criteria yang diperlukan perusahaan.

c. Pemeriksaan dokumen pembelian bahan baku

d. Dengan pemeriksaan dapat diketahui apakah bahan baku yang diminta

dengan standar mutu yang telah ditetapkan dapat dipenugi oleh pemasok.

e. Pemeriksaan penerimaan bahan baku

f. Pemeriksaan dilakukan agar bahan baku tersebut sesuai dengan dokumen

pembelian yang ada, baik dalam jumlah maupun kulaitasnya.

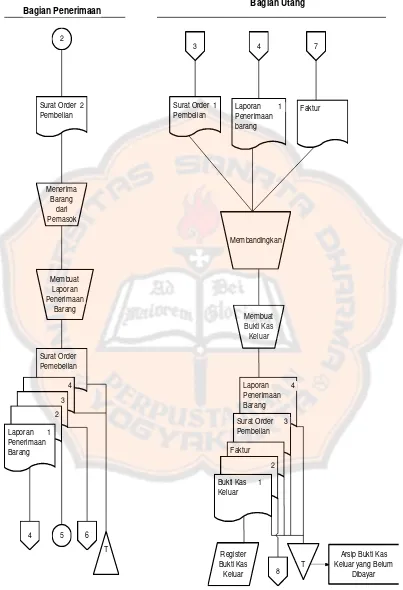

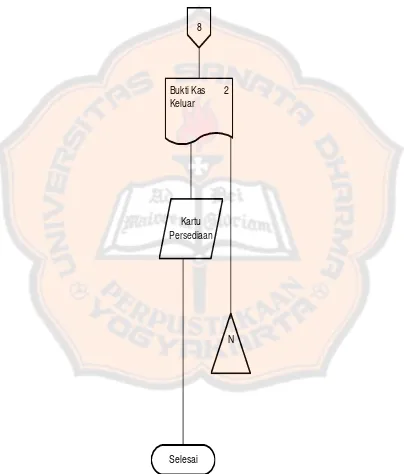

H. Bagan Alir (Flow Chart) Dokumen Sistem Pembelian

Sistem flowchart adalah teknik menjelaskan suatu sistem dengan

menggunakan simbol-simbol yang disajikan secara diagram. Menurut American

Institute of Certified Public Accountants (AICPA) keuntungan dari flowchart

adalah sebagai berikut:

1. Memberikan gambaran secara visual mengenai rencana organisasi dan

2. Memakai cara ini lebih sederhana dalam bentuk lukisan (descriptive)

termasuk pedoman prosedur dan praktek akuntansi.

3. Flowchart tidak mudah disalah artikan karena simbol lebih menjelaskan

daripada kalimat.

4. Menyajikan aspek pengendalian lebih ringkasan dan jelas.

Kelemahan utama flowchart sebagai teknik untuk menyelidiki pengawasan

intern adalah bahwa pembuatannya memerlukan waktu yang cukup lama

terutama dalam pemeriksaan pertama kali. Berdasarkan unsur-unsur

pengendalian intern tersebut diatas, maka dirancang sistem akuntansi

pembelian yang bagan alir dokumennya disajiakan pada gambar 1, gambar

Gambar 2-1. Sistem Pembelian

Sumber: Mulyadi. 2001. Sistem Akuntansi (edisi 3). Salemba Empat, Jakarta. (hal

Gambar 2-2. Sistem Pembelian (Lanjutan)

Sumber: Mulyadi. 2001. Sistem Akuntansi (edisi 3). Salemba Empat, Jakarta. (hal. 169)

Gambar 2-3. Sistem Pembelian (Lanjutan)

Sumber: Mulyadi. 2001. Sistem Akuntansi (edisi 3). Salemba Empat, Jakarta. (hal.170)

Bagian kartu Persediaan

Bukti Kas 2 Keluar

Kartu Persediaan

Selesai

33

BAB III

METODE PENELITIAN A. Jenis Penelitian

Jenis penelitian yang dipakai adalah studi kasus. Penelitian ini dilakukan dengan

menyajikan konsep teoritis pengendalian intern sistem pembelian bahan baku,

kemudian diuraikan hasil penelitian lapangan dan akhirnya dianalisis untuk

memperoleh kesimpulan.

B. Tempat dan Waktu Penelitian

1. Tempat Penelitian

Lokasi penelitian ini bertempat di PD Taru Martani Yogyakarta.

2. Waktu Penelitian

Waktu penelitian dilakukan pada bulan Desember 2013 sampai dengan

November 2014

C. Subyek dan Obyek Penelitian

1. Subyek Penelitian

Subjek penelitian ini adalah pihak-pihak yang terlibat dalam pemberian

informasi terkait penelitian yaitu:

a. Pemimimpin Perusahaan

b. Karyawan Perusahaan Bagian Gudang

c. Karyawan Perusahaan Bagian Pembelian

e. Karyawan Perusahaan Bagian Penerimaan Barang

f. Karyawan Perusahaan Bagian Akuntansi

2. Obyek Penelitian

Obyek penelitian adalah dokumen sistem pembelian bahan baku PD Taru

Martani Yogyakarta yaitu:

1. Surat Permintaan Barang

2. Surat Permintaan Pembelian

3. Surat Penawaran Harga

4. Purchase Order

5. Laporan Penerimaan Barang

6. Bukti Kas Keluar

7. Surat Permintaan Pembayaran

D. Data

Data yang dicari untuk mendukung dalam penelitian adalah:

1. Sejarah dan Perkembangan Perusahaan.

2. Struktur Organisasi.

3. Deskriptif jabatan dan organisasi yang berkaitan dengan sistem pembelian

bahan baku.

4. Prosedur yang digunakan dalam sistem pembelian bahan baku sebagai

berikut:

a. Prosedur permintaan pembelian bahan baku

c. Prosedur order pembelian

d. Prosedur penerimaan barang

e. Prosedur pencatatan utang dan persediaan

f. Dokumen, fomulir, dan catatan yang digunakan

g. Flowchart (bagan alir) sistem pembelian bahan baku

E. Teknik Pengumpulan Data

1. Wawancara

Metode pengumpulan data dengan cara menanyakan secara langsung kepada

karyawan baik karyawan inti maupun pelaksanaan untuk memperoleh

informasi yang dibutuhkan.

2. Observasi

Metode pengumpulan data dengan cara melakukan pengamatan secara

langsung terhadap obyek yang diteliti.

3. Dokumentasi

Metode pengumpulkan data dengan cara mencatat data-data atau keterangan

dari buku-buku, catatan dan laporan perusahaan.

4. Kuesioner

Metode pengumpulan data dengan menggunakan daftar pertanyaan secara

tertulis mengenai unsur pengendalian intern terhadap pembelian bahan baku.

F. Teknik Pengambilan Sampel

Untuk menjawab rumusan masalah, teknik pengambilan sampel yang ditempuh

1. Menetukan Populasi

Dalam penelitian ini yang menjadi populasi adalah semua dokumen sumber

dan dokumen pendukung dari transaksi-transaksi pembelian bahan baku.

2. Menentukan Sampel

Dalam penelitian ini menjadi sampel adalah dokumen dari transaksi-transaksi

sistem pembelian bahan baku pada bulan Januari 2014-Oktober 2014 yang

diambil secara acak sebanyak 60 sampel. Sampel yang diambil dari populasi

dengan cara acak manual yaitu dengan membuat kode sampel dari

masing-masing dokumen sistem pembelian bahan baku yang diteliti dengan

menggunakan huruf “A”- “Z” tergantung jumlah dokumen yang diteliti.

Kemudian masing dokumen diurutkan dari nomor satu sampai dengan selesai

tergantung jumlah populasi yang diteliti berdasarkan kode sampel. Lalu

penulis mengacak nomor tersebut seperti arisan setelah nomor tersebut keluar

maka nomor tersebut dicocokan dengan urutan kode sampel, jika nomor itu

ada yang sesuai maka dokumen tersebut merupakan dokumen yang dijadikan

sampel. Cara ini dimaksudkan agar setiap anggota populasi memiliki peluang

yang sama untuk menjadi sampel.

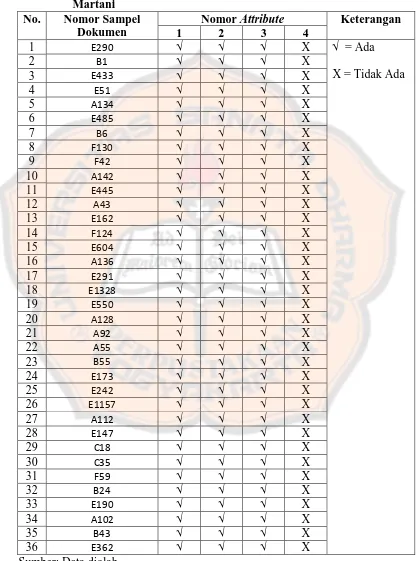

3. Menentukan Atribut

Atribut yang digunakan dalam penelitian adalah kelengkapan dokumen

pendukung, otorisasi, kesesuaian dengan dokumen pendukung, dan nomor

G. Teknik Analisa Data

Untuk menjawab rumusan masalah yang ada, maka dilakukan teknik analisis data

yang ditempuh dengan langkah-langkah sebagai berikut:

1. Melakukan uji pendahuluan guna mengetahui kuat atau lemahnya pengendalian

intern. Hal tersebut dilakukan dengan analisis deskriptif dengan menggunakan

metode deskriptif persentase (DP) yaitu dengan melihat dari besarnya presentase

menjawaba “ya” pada kuesioner pengendalian intern. Penghitungan indeks

presentase dihitung dengan menggunakan rumus sebagai berikut (Harnani,

2010:49):

%

100

%

x

N

n

Keterangan:

n = jumlah menjawab “ya”

N = Jumlah seluruh jawaban

% = Tingkat keberhasilan yang dicapai

Adapun penafsiran terhadap analisis deskriptif terdiri dari langkah-langkah sebagai

berikut (Harnani 2010:49-50):

a. Menentukan presentase maksimal yaitu 100%

c. Menentukan rentang presentase (r%), diperoleh dari pengurangan presentase

minimal terhadap presentase maksimal, maka didapatkan yaitu

100%-0%=100%

d. Menetukan interval kelas presentase, diperoleh dari pembagian kriteria terhadap

rentang presentase, maka didapatkan yaitu 100%:4=25%

e. Menetapkan kriteria yaitu sangat kuat, kuat, kurang kuat, tidak kuat (lemah)

f. Menentukan kriteria kekuatan dan kelemahan pengendalian intern sebagai

berikut:

1)00,00%-25,00%= tidak kuat

2)26,00%-50,00%= kurang kuat

3)51,00%-75,00%= kuat

4)76,00%-100,00%= sangat kuat

2. Setelah dilakukan uji kepatuhan untuk mengetahui kuat atau lemahnya

pengendalian intern sistem pembelian, selanjutnya dilakukan pengujian kepatuhan

guna mengetahui efektivitas pengendalian intern sistem pembelian bahan baku

dalam mencapai tujuan tertentu yang telah ditetapkan perusahaan. Uji kepatuhan

tersebut dilakukan dengan menganalisis sampel berupa dokumen sumber dan

dokumen pendukung yang disertai adanya otorisasi dari pihak yang berwenang,

kesesuaian catatan dokumen dengan dokumen pendukung, dan dokumen bernomor

urut tercetak. Dalam analisis terhadap sampel tersebut dengan menggunakan

metode statistical sampling yaitu attribute sampling dengan model stop or go

kesalahan tertentu yang telah ditetapkan maka dapat menghentikan pengambilan

sampel . Prosedur pengambilan sampel adalah sebagai berikut (Mulyadi

2002:254):

a. Penentuan attribute yang akan diperiksa untuk menguji efektivitas pengendalian

intern. Dalam hubungannya dengan pengujian pengendalian intern, Attribute

adalah penyimpangan dari atau tidak adanya unsur tertentu dalam suatu

pengendalian intern yang seharusnya ada. Attribute yang dipriksa adalah

sebagai berikut:

1)Adanya Otorisasi dari pihak yang berwenang

2)Kelengkapan dokumen pendukung

3)Kesesuaian antara catatan pada dokumen yang diteliti dengan catatan yang

tercantum dalam dokumen pendukungnya.

4)Dokumen-dokumen yang digunakan dalam transaksi pembelian bernomor

urut tercetak.

b. Penentuan populasi yang akan diambil sampelnya. Dalam pengujian

pengendalian terhadap sistem pembelian, maka yang menjadi populasi adalah

dokumen-dokumen dalam sistem pembelian di PD Taru Martani.

c. Pemilihan anggota sampel dari seluruh anggota populasi. Untuk menemukan

besarnya sampel yang akan diambil dari populasi tersebut secara statistik, maka

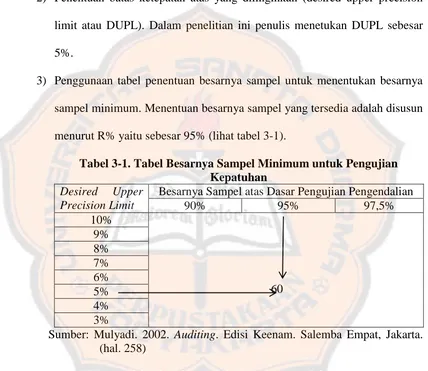

penulis mempertimbangkan faktor-faktor sebagai berikut:

1) Penentuan tingkat keandalan (reliability level) atau disingkat R%. tingkat

pengendalian intern. Dalam penelitian ini penulis menentukan tingkat

keandalan sebesar 95% atau R%=95%.

2) Penentuan batas ketepatan atas yang diiinginkan (desired upper precision

limit atau DUPL). Dalam penelitian ini penulis menetukan DUPL sebesar

5%.

3) Penggunaan tabel penentuan besarnya sampel untuk menentukan besarnya

sampel minimum. Menentuan besarnya sampel yang tersedia adalah disusun

menurut R% yaitu sebesar 95% (lihat tabel 3-1).

Tabel 3-1. Tabel Besarnya Sampel Minimum untuk Pengujian Kepatuhan

Desired Upper Precision Limit

Besarnya Sampel atas Dasar Pengujian Pengendalian 90% 95% 97,5%

d. Pemeriksaan sampel berdasarkan attribute yang menunjukan efektivitas unsur

pengendalian intern. Kemudian menetukan AUPL (lihat tabel 3-2), dengan

melihat banyaknya sampel yang diteliti yaitu sebesar 60 lembar dan tingkat

keandalan 95% atau R%=95%, hasil dari AUPL dibandingkan dengan hasil

DUPL untuk menentukan efektivitas pengendalian intern sistem pembelian

Tabel 3-2. Evaluasi Hasil: Keandalan 95% Number of Observed Occurrence

Upper Precision Limit: Percent Rate of Occurrence

SS 1 2 3 4 5 6 7 8 9 10 12 14 16 18 20 25 30 35 40 45 50

10 0 1 2

20 0 1 2 3 4 5 6

30 0 1 2 4 5 6 8 9 10 40 0 1 2 3 4 6 7 9 11 13 15 50 0 1 2 3 4 5 8 10 12 15 17 19 60 0 1 2 3 4 5 6 7 10 13 15 18 21 24 70 0 1 2 3 4 5 6 8 9 12 15 18 22 25 29 80 0 1 2 3 4 5 6 8 9 10 14 18 22 25 29 33 90 0 1 2 3 4 6 7 9 11 12 16 20 25 29 23 38 100 0 1 2 3 4 5 7 9 10 12 14 19 23 28 33 38 43 Sumber: Mulyadi. 2002. Auditing. Edisi Keenam. Salemba Empat, Jakarta. (hal. 263)

e. Evaluasi hasil pemeriksaan terhadap attribute anggota sampel.

1) Jika AUPL=DUPL, artinya unsur pengendalian intern yang diperiksa adalah

efektif.

2) Jika AUPL<DUPL, artinya unsur pengendalian intern yang diperiksa adalah

efektif.

3) Jika AUPL>DUPL, artinya unsur pengendalian intern yang diperiksa adalah