1 BAB I PENDAHULUAN

1.1 Gambaran Umum Objek Penelitian 1.1.1 Profil CV. Alfaris Solution

Sumber: CV. Alfaris Solution (2020)

CV. Alfaris Solution merupakan salah satu perusahaan yang berada di Kabupaten Majalengka yang fokus bergerak dibidang jasa pembuatan Website,

Software/Aplikasi berbasis Web dan Mobile, dan layanan Digital Solution Partnership. CV. Alfaris Solution didirikan pada tahun 2013 dan memiliki misi

menyediakan berbagai solusi berbasis teknologi informasi untuk kebutuhan optimalisasi bisnis UMKM Indonesia.

Kita ketahui bahwa dunia saat ini sedang berada di Era Informasi dimana segala kemudahan hidup dalam berbagai bidang, begitu sangat membutuhkan Informasi yang akurat. Teknologi Informasi berada di garis depan dalam memberikan solusi praktis bagi kehidupan umat manusia. Yes, inilah IT, Era Teknologi Informasi! IT merupakan mesin yang menjalankan otomatisasi untuk melayani atau membantu aktivitas manusia. Bersifat control dan

self-management. IT membuat manusia berperilaku seperti robot, dan IT merupakan

sesuatu yang; I have, you don’t have.

2

Tetapi dalam perkembangan IT tidaklah cukup lagi untuk memberikan solusi mutakhir bagi kehidupan manusia, pada era saat ini sudah mulai bergerak dari “Informasi Teknologi” menuju “Data Teknologi”, IT to DT! Bisa dikatakan IT ketika kita bisa menciptakan teknologi yang bisa merekam, menciptakan, mentransaksikan data dan pada akhirnya disimpan dalam database. DT adalah ketika kita menciptakan teknologi yang mengolah data-data tersebut menjadi sesuatu yang jauh lebih bermanfaat bagi kita.

Perubahan inilah yang selalu diikuti oleh CV. Alfaris Solution, sebagai salah satu Konsultan IT yang memiliki tanggungjawab untuk senantiasa memberikan solusi terbaik dan mutakhir dalam membantu para pelaku usaha. Tentu targetnya adalah agar bisnis mereka kian tumbuh berkembang, professional, dan berkah.

Dan saat ini CV. Alfaris Solution merupakan salah satu perusahaan IT di Kabupaten Majalengka Jawa barat yang berfokus di bidang jasa pembuatan Website, Software/Aplikasi berbasis Web dan Mobile, dan layanan Digital Solution Partnership. Alfaris Solution didukung oleh staf yang profesional dan berpengalaman dalam menangani berbagai project pengembangan aplikasi, Alfaris Solution berusaha menjaga kepercayaan pelanggannya dengan terus berinovasi memberikan berbagai solusi kebutuhan bisnis berbasis teknologi informasi, Sampai saat ini Alfaris Solution telah banyak membuat Website, Software/Aplikasi berbasis Web dan Mobile, dan layanan Digital Solution Partnership bagi pelanggannya untuk optimalisasi bisnis UMKM tidak hanya di kabupaten Majalengka tetapi juga luar kabupaten. Kantor Alfaris Solution beralamat di Pakuwon RT 10 RW 02 No. 2 Kelurahan Cigasong Kabupaten Majalengka Provinsi Jawa Barat.

1.1.2 Jenis Layanan Jasa CV. Alfaris Solution

1. IT Training: Menyelenggarakan Workshop, Seminar dan Pelatihan terkait perkembangan Teknologi Informasi.

2. Application & Web Development: Jasa Pembuatan Aplikasi berbasis Web ataupun Pembuatan Website baik berupa Profile Perusahaan/Instansi/UKM, Personal Website, Online Shop dan lain-lain.

3 3. Project Implementation Partner: Menjalin kemitraan dengan pemilik Produk

Aplikasi dalam mengimplementasikan produk tersebut kepada User.

4. Digital Solution: Jasa Optimasi Internet Marketing khususnya Sosial Media Marketing, dalam rangka meningkatkan Branding maupun Omset.

1.1.3 Visi dan Misi CV. Alfaris Solution

Dalam menghadapi tantangan industri digital, Alfaris solution telah menajamkan kembali Visi dan Misi nya.

1. VISI

Menjadi Mitra Solusi Teknologi Informasi Terpercaya Bagi Pelaku UKM. 2. MISI

1. Mengembangkan Produk-Produk IT untuk membantu Manajemen dan Keuangan UKM.

2. Mengembangkan Website Profesional untuk meningkatkan Branding UKM.

3. Membantu Meningkatkan Omset Penjualan UKM dengan Optimasi Digital Marketing.

1.1.4 Struktur Organisasi CV. Alfaris Solution

Gambar 1.2 Struktur organisasi CV. Alfaris Solution

Sumber: CV. Alfaris Solution

1.2 Latar Belakang

Pada perkembangan dunia bisnis yang semakin pesat ini terjadi banyak perubahan dalam hal persaingan, produksi, sumber daya manusia dan sistem

4

transaksi antara perusahaan dengan konsumen maupun perusahan dengan perusahaan lain dan hanya perusahaan yang memiliki keunggulan yang mampu memuaskan atau memenuhi kebutuhan konsumen, mampu menghasilkan produk bermutu dan cost effective (Srimindati, 2004 dalam Hanuma dan Kiswara, 2011).

Dengan persaingan global masa ini, perusahaan dihadapkan dengan tantangan untuk menentukan strategi dalam pengelolaan usahanya. Strategi ditentukan untuk menjadi dasar dan kerangka mewujudkan sasaran perusahaan yang telah ditentukan manajemen. Sehingga dibutuhkan metode untuk mengukur kinerja perusahaan yang dapat mengetahui sejauh mana strategi dan sasaran yang telah ditetapkan perusahaan tersebut itu tercapai.

Pengukuran kinerja ialah salah satu faktor yang sangat penting dan dapat digunakan untuk menilai keberhasilan suatu perusahaan. Selama ini Pengukuran kinerja perusahaan hanya menitikberatkan pada hasil akhir yaitu aspek keuangan, padahal ini belum mencukupi jika diterapkan di abad informasi dan komunikasi saat ini. Pengukuran kinerja yang seringkali hanya memfokuskan pada aspek keuangan hanya akan menghasilkan laba maksimal dalam jangka pendek. Pengukuran kinerja seperti ini tidak mampu mengungkap masa lalu suatu perusahaan dan tidak mampu sepenuhnya mengarahkan perusahaan ke arah yang lebih baik, karena keuangan dianggap hanya mengejar profitability jangka pendek (Kaplan & Norton, 1996).

Dengan demikian, untuk mengatasi kekurangan ini maka perusahaan membutuhkan tolak ukur yang baru yang lebih baik dalam penilaian kinerja perusahaan yang dapat menunjukan arah perusahaan tersebut akan berjalan dan bagaimana perusahaan mampu menciptakan nilai keuangan jangka panjang sebagai tujuan perusahaan, maka ditemukan suatu metode untuk mengukur kinerja tidak hanya melihat dari keuangan tetapi juga non keuangan perusahaan metode ini dinamakan Balanced Scorecard.

Model pengukuran kinerja perusahaan BSC pertama kali diperkenalkan oleh Profesor Robert S. Kaplan dan Doktor David P. Norton tahun 1992 pada jurnal

5 ilmiah Amerika Serikat yaitu Harvard Business Review edisi Januari-Februari 1992, Tulisan ilmiahnya itu berjudul “BSC: Measures That Drive Performance”. Adapun inti dari konsep BSC adalah suatu sistem manajemen kinerja yang bisa membantu organisasi untuk mewujudkan visi dan strategi organisasi menjadi sebuah tindakan nyata dengan cara melakukan pengukuran pada seluruh aspek strategis organisasi yang meliputi 4 perspektif yaitu: perspektif keuangan (financial), perspektif pelanggan (customer), perspektif proses bisnis internal (internal process), dan perspektif pembelajaran dan pertumbuhan (learning and

growth), sehingga dapat menghasilkan output, outcomes, dan atau impact yang

telah ditargetkan perusahaan.

Perusahaan CV. Alfaris Solution merupakan perusahaan lokal Majalengka di dirikan pada tahun 2013 yang sampai sekarang masih beroperasi dibidang jasa pembuatan Website, Software/Aplikasi berbasis Web dan Mobile, dan layanan

Digital Solution Partnership. Di perusahaan tersebut telah menerapkan strategi

dalam konsep modern untuk produksi maupun pemasarannya, dan perusahaan hanya menggunakan pengukuran kinerja yang bersifat jangka pendek dengan pengukuran kinerja keuangan, pengukuran kinerja dengan menggunakan Balanced

Scorecard pihak manajemen dapat mempertimbangkan kondisi di masa depan yang

semakin kompetitif.

Selain itu, dengan menerapkan Balanced Scorecard perusahaan dapat mengetahui manfaatnya tidak hanya dalam jangka pendek tetapi dalam jangka panjang juga, Balanced Scorecard meliputi perspektif keuangan, perspektif pelanggan, perspektif proses internal bisnis, serta perspektif pembelajaran dan pertumbuhan yang semua perspektif tersebut saling berhubungan dan berkaitan, jika semua perspektif tersebut diterapkan pada perusahaan maka akan terlihat baik atau tidak baiknya kinerja perusahaan tersebut.

6

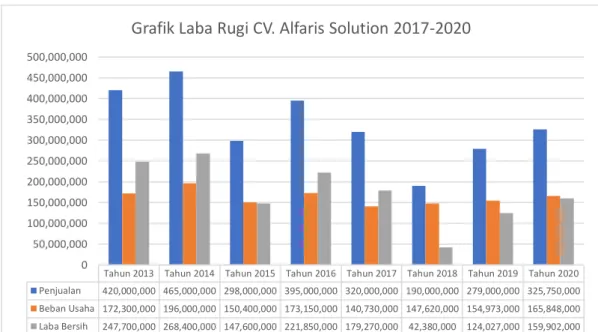

Gambar 1.3 Grafik Laba Rugi CV. Alfaris Solution 2017-2020

Sumber: Penulis, 2020

Berdasarkan laporan laba rugi CV. Alfaris Solution per tahun 2013 awal berdirinya sampai dengan tahun 2019 sekaligus grafik diatas, kita bisa melihat hasil yang fluktuatif mulai dari penjualan, beban usaha dan laba bersih yang cenderung tidak stabil, ini dibuktikan dengan adanya penurunan laba bersih pada tahun 2015 dengan laba bersih sebesar Rp. 147.600.000 terjadi penurunan Rp. 120.800.000 atau turun sekitar 45% dari tahun 2014 dengan laba bersih mencapai Rp. 268.400.000 dan juga terjadi penurunan laba bersih yang sangat drastis terjadi pada CV. Alfaris Solution pada tahun 2018 dengan jumlah laba bersih sebesar Rp. 42.380.000 terjadi penurunan sebesar Rp. 136.890.000 atau turun 76,35% dari tahun sebelumnya yaitu tahun 2017 yang menunjukan laba bersih sebesar Rp. 179.270.00 akan tatap pada tahun selanjutnya pada tahun 2019 CV. Alfaris Solution berhasil mendapatkan laba bersih sebesar Rp. 124.027.000 atau mengalami kenaikan sebesar 192,65%, ini menunjukan kenaikan yang sangat drastis. Dan pada tahun 2020 CV. Alfaris Solution berhasil mendapatkan laba bersih sebesar Rp. 159.902.000 atau mengalami kenaikan sebesar 28,92%. Dalam hal kinerja perusahaan, CV. Alfaris Solution melihat dari pencapaian aspek keuangan yang menunjukan hasil maksimal per tahun, namun fakta nya CV. Alfaris

Tahun 2013 Tahun 2014 Tahun 2015 Tahun 2016 Tahun 2017 Tahun 2018 Tahun 2019 Tahun 2020 Penjualan 420,000,000 465,000,000 298,000,000 395,000,000 320,000,000 190,000,000 279,000,000 325,750,000 Beban Usaha 172,300,000 196,000,000 150,400,000 173,150,000 140,730,000 147,620,000 154,973,000 165,848,000 Laba Bersih 247,700,000 268,400,000 147,600,000 221,850,000 179,270,000 42,380,000 124,027,000 159,902,000 0 50,000,000 100,000,000 150,000,000 200,000,000 250,000,000 300,000,000 350,000,000 400,000,000 450,000,000 500,000,000

7 Solution belum cukup mempertahankan laba yang maksimal per tahun tersebut yang menjadi penilaian kinerja perusahaan.

Tentunya, hasil yang telah dicapai CV. Alfaris Solution sampai saat ini berdasarkan aspek keuangan yang telah di jelaskan paragraf sebelumnya belum cukup untuk mengukur kinerja perusahaan, Pengukuran kinerja yang seringkali hanya memfokuskan pada aspek keuangan hanya akan menghasilkan laba maksimal dalam jangka pendek.

Sementara itu, hasil studi pendahuluan langsung dengan direktur CV. Alfaris Solution menyatakan bahwa memang benar adanya, jika selama ini di perusahaannya hanya bertitik tolak pada perspektif keuangan untuk menilai kinerjanya. Tetapi itu pun hanya melihat laba bersih yang naik atau tidak, jika per tahun labanya naik maka asumsinya perusahaan mengalami kinerja yang baik seperti yang telah dijelaskan paragraf diatas, begitupun sebaliknya. Sementara itu perspektif non keuangan lainnya tidak diperhatikan sebagai ukuran kinerja perusahaanya, misalnya pelanggan, proses bisnis internal maupun proses pembelajaran dan pertumbuhan perusahaan. Tidak ada tools ataupun indikator lainnya yang bisa menjadi metode pengukuran kinerja perusahaannya, dan juga kurangnya pemahaman dalam pengukuran kinerja perusahaan. Dan juga selama ini belum pernah mengukur kinerja perusahaan dalam mencapai visi dan misi serta kinerja startegi perusahaan dalam mencapai tujuan perusahaan yang telah ditetapkan itu.

Maka berdasarkan penjelasan diatas, permasalahan yang ada pada CV. Alfaris Solution ini tidak adanya pengukuran yang lengkap tentang bagaimana kinerja keuangan maupun non keuangan di dalam perusahaan tersebut, dan juga kurangnya pemahaman dalam menilai kinerja perusahaan dari aspek non keuangan, serta mengukur sejauh mana kinerja perusahaan dalam mencapai tujuan-tujuan yang telah ditetapkan, maka dari itu saya sebagai peneliti bertujuan menerapkan konsep

Balanced Scorecard ini agar dapat mengetahui lebih jauh lagi bagaimana kinerja di

8

Adanya penelitian menggunakan analisis Balanced Scorecard pada CV. Alfaris Solution ini agar dapat menilai kinerja perusahaan baik keuangan maupun non keuangan, berdasarkan penjelasan pada beberapa paragraf sebelumnya maka peneliti akan meneliti kinerja CV. Alfaris Solution dengan judul ANALISIS KINERJA PERUSAHAAN DENGAN METODE BALANCED SCORECARD (STUDI KASUS CV. ALFARIS SOLUTION).

1.3 Perumusan Masalah

Pengukuran kinerja perusahaan adalah salah satu faktor pendukung keberhasilan suatu perusahaan, oleh karena itu kinerja perusahaan tidak dapat diabaikan begitu saja. Dengan kita menganalisis kinerja perusahaan maka kita akan mengetahui apakah perusahaan tersebut sudah mencapai tujuanya atau belum, sehingga dapat melakukan tindakan evaluasi dan perbaikan untuk masa yang akan datang. Pada umumnya, pengukuran kinerja perusahaan banyak berfokus hanya pada aspek keuangan saja, tetapi jika hanya aspek keuangan saja dianggap belum cukup, sehingga diperlukan alat pengukuran kinerja yang mampu memberikan hasil yang lebih lengkap, baik dari aspek keuangan maupun non keuangan. Dan juga mengukur kinerja perusahaan dalam mencapai visi dan misi serta kinerja startegi perusahaan dalam mencapai tujuan perusahaan yang telah ditetapkan itu.

Pada perspektif keuangan, telah dijelaskan sebelumnya pada latar belakang bahwa berdasarkan laporan laba rugi CV. Alfaris Solution per tahun 2013 awal berdirinya sampai dengan tahun 2019 sekaligus grafik menunjukan hasil yang fluktuatif mulai dari penjualan, beban usaha dan laba bersih yang cenderung tidak stabil, ini dibuktikan dengan adanya penurunan laba bersih pada tahun 2015 dengan laba bersih sebesar Rp. 147.600.000 terjadi penurunan Rp. 120.800.000 atau turun sekitar 45% dari tahun 2014 dengan laba bersih mencapai Rp. 268.400.000 dan juga terjadi penurunan laba bersih yang sangat drastis terjadi pada CV. Alfaris Solution pada tahun 2018 dengan jumlah laba bersih sebesar Rp. 42.380.000 terjadi penurunan sebesar Rp. 136.890.000 atau turun 76,35% dari tahun sebelumnya yaitu tahun 2017 yang menunjukan laba bersih sebesar Rp. 179.270.00 akan tatap pada tahun selanjutnya pada tahun 2019 CV. Alfaris Solution berhasil mendapatkan laba

9 bersih sebesar Rp. 124.027.000 atau mengalami kenaikan sebesar 192,65%, ini menunjukan kenaikan yang sangat drastis. Dan pada tahun 2020 CV. Alfaris Solution berhasil mendapatkan laba bersih sebesar Rp. 159.902.000 atau mengalami kenaikan sebesar 28,92%. Jika dilihat dari hasil laporan laba rugi dan grafik nya ini menunjukan hasil yang tidak stabil dan cenderung menujukan trend negatif pada kinerja keuangannya. Dan berdasarkan hasil studi pendahuluan, direktur CV. Alfaris Solution menyatakan bahwa tidak ada pengukuran kinerja perusahaan selain dengan melihat hasil laba bersih maksimal per tahun, namun faktanya CV. Alfaris Solution belum cukup mempertahankan laba bersih maksimal per tahun tersebut yang menjadi penilaian kinerja perusahaan sehingga ini menjadi tantangan bagi CV. Alfaris Solution untuk menentukan alat pengukur kinerja perusahaan yang mampu digunakan sebagai pengukur kinerja yang lengkap, baik itu perspektif keuangan maupun non keuangan.

Dalam hal ini, penggunaan Balanced Scorecard sebagai alternatif alat pengukuran kinerja perusahaan yang mampu digunakan, karena Balanced

Scorecard tidak hanya melakukan pengukuran kinerja berdasarkan perspektif

keuangan saja namun dari aspek non keuangan. Pada metode Balanced Scorecard terdapat empat perspektif yang akan dianalisis yaitu perspektif keuangan, perspektif pelanggan, perspektif proses bisnis internal dan perspektif pembelajaran dan pertumbuhan pada CV. Alfaris Solution, sehingga berdasarkan analisis ke empat perspektif tersebut CV. Alfaris Solution dapat melakukan tindakan evaluasi dan perbaikan untuk masa yang akan datang.

1.4 Pertanyaan Penelitian

1. Bagaimana kinerja CV. Alfaris Solution diukur dengan metode Balanced

Scorecard yang meliputi 4 (empat) perspektif yaitu:

1. Perspektif keuangan (financial) 2. Pelanggan (customer)

3. Proses internal (internal process)

10

2. Bagaiman Kinerja CV. Alfaris Solution dalam mencapai visi misi serta tujuan berdasarkan hasil dari perhitungan Balanced Scorecard?

1.5 Tujuan Penelitian

Sesuai dengan permasalahan yang ada maka tujuan dalam penelitian ini adalah: 1 Untuk menganalisis kinerja CV. Alfaris Solution yang diukur dari Perspektif

keuangan (financial).

2 Untuk menganalisis kinerja CV. Alfaris Solution yang diukur dari Perspektif pelanggan (customer)

3 Untuk menganalisis kinerja CV. Alfaris Solution yang diukur dari Proses internal (internal process).

4 Untuk menganalisis kinerja CV. Alfaris Solution yang diukur dari Perspektif pembelajaran dan pertumbuhan (learning and growth).

5 Bagaiman Kinerja CV. Alfaris Solution dalam mencapai visi misi serta tujuan berdasarkan hasil dari perhitungan Balanced Scorecard?

5.5 Manfaat Penelitian 5.5.1 Manfaat Teoritis

1. Melalui penelitian ini diharapkan penulis mendapatkan manfaat untuk menambah wawasan mengenai pengukuran kinerja berbasis Balanced

Scorecard.

2. Penelitian ini diharapkan dapat menjadi referensi untuk penelitian selanjutnya. 5.5.2 Manfaat Praktis

1. Bagi pihak perusahaan

- Manajemen CV. Alfaris Solution dapat mengetahui tingkat kinerja dengan

Balanced Scorecard dari empat perspektif, yaitu perspektif keuangan (financial), pelanggan (customer), proses internal (internal process), dan

perspektif pembelajaran dan pertumbuhan (learning and growth).

- Hasil penelitian ini dapat menjadi pertimbangan untuk perbaikan kinerja CV. Alfaris Solution

11 2. Bagi akademisi

Hasil dari penelitian ini diharapkan dapat menambah wawasan dan pengetahuan tentang pengukuran kinerja melalui pendekatan Balanced

Scorecard.

5.6 Sistematika Penulisan Tugas Akhir

Sistematika penulisan ini disusun untuk memberikan gambaran umum tentang penelitian yang dilakukan. Dengan sistematika sebagai berikut:

a. BAB I PENDAHULUAN

Pada bab ini berisi latar belakang masalah, rumusan masalah, tujuan dan manfaat penulisan, serta sistematika penulisan.

b. BAB II TINJAUAN PUSTAKA

Pada bab ini diuraikan tentang tinjaun pustaka, penelitian terdahulu, diantaranya teori tentang budaya organisasi, dan kinerja karyawan, kerangka pemikiran yang menjelaskan pengaruh dari masing-masing variabel, hipotesis penelitian dan ruang lingkup penelitian.

c. BAB III METODE PENELITIAN

Pada bab ini diuraikan tentang jenis penelitian, variabel operasional, tahapan penelitian, populasi dan sampel serta metode mengumpulkan data.

d. BAB IV HASIL PENELITIAN DAN PEMBAHASAN

Pada bab ini diuraikan tentang langkah-langkah analisis dan hasil analisis dari data yang telah diperoleh.

e. BAB V KESIMPULAN DAN SARAN

Pada bab ini membahas mengenai kesimpulan yang diperoleh dari hasil penelitian yang dilakukan penulis. Selain itu juga disertakan saran yang bermanfaat untuk peneliti selanjutnya.

12