PENG

PENDI

TIPE

UGARUH SI

SIPLINAN

E X DAN T

PASC

Diajuk M PR UNIVERSIISTEM M

N PADA M

TIPE Y D

CA AKUI

kan Untuk M Memperoleh Program Di Melly K ( ROGRAM FAKUL TAS SANA YO

MONITOR

MOTIVA

DI PT. SAR

ISISI OLE

SKRIPSI

Memenuhi S Gelar Sarjan m Studi Man

isusun Oleh Kristanti Ap (062214003) STUDI MA LTAS EKON ATA DHARM GYAKART

RING, EVA

SI KERJA

RI HUSAD

EH DANO

PENG

PENDI

TIPE

UGARUH SI

SIPLINAN

E X DAN T

PASC

Diajuk M PR UNIVERSIISTEM M

N PADA M

TIPE Y D

CA AKUI

kan Untuk M Memperoleh Program Di Melly K ( ROGRAM FAKUL TAS SANA YO

MONITOR

MOTIVA

DI PT. SAR

ISISI OLE

SKRIPSI

Memenuhi S Gelar Sarjan m Studi Man

isusun Oleh Kristanti Ap (062214003) STUDI MA LTAS EKON ATA DHARM GYAKART

RING, EVA

SI KERJA

RI HUSAD

EH DANO

MOTO DAN PERSEMBAHAN

“Janganlah hendaknya kamu kuatir tentang apa

pun juga, tetapi nyatakanlah dalam segala hal

keinginanmu kepada allah dalam doa dan

permohonan dengan ucapan syukur” (filipi 4: 6)

“seorang sahabat menaruh kasih setiap waktu, dan

menjadi seorang saudara dalam kesukaran”

(amsal 17: 17)

KARYA INI SAYA PERSEMBAHKAN KEPADA:

YESUS KRISTUS

Papa dan mama ku, terimakasih atas kasih sayang,

dukungan dan doa kalian

Kedua kakak ku, mas Ganda dan mbak Martha,

terimaksih atas semangat dan doa kalian

Mas Singgih tersayang , yang telah memberikan

semangat, kasih sayang dan kesetiaan serta selalu ada

dalam suka dan duka.

Buat bibiku tersayang yang selalu ada buat ku

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIK

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma:

Nama : Melly Kristanti Apriani

Nomor Mahasiswa : 06 2214 003

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul:

PENGARUH SISTEM MONITORING, EVALUASI DAN PENDISIPLINAN PADA MOTIVASI KERJA KARYAWAN TIPE X DAN TIPE Y DI PT. SARI

HUSADA KLATEN PASCA AKUISISI OLEH DANONE

Beserta perangkat yang diperlukan (bila ada). Dengan demikian, saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikannya di Internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin ataupun memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini saya buat dengan sebenarnya.

Dibuat di Yogyakarta 31 Oktober 2011 Yang menyatakan

Melly Kristanti Apriani

KATA PENGANTAR

Puji syukur dan terima kasih penulis haturkan kepada Bapa di Surga atas

segala berkat dan rahmatNya, sehingga penulisan skripsi dengan judul Pengaruh

Sistem Monitoring, Evaluasidan Pendisiplinan Pada Motivasi Kerja Karyawan

tipe X dan tipe Y di PT Sari Husada Klaten Pasca Akuisisi Oleh Danone selesai

dengan tepat waktu. Skripsi ini ditulis dalam rangka memenuhi salah satu syarat

untuk memperoleh gelar Sarjana Ekonomi pada Program Studi Manajemen

Jurusan Manajemen Fakultas Ekonomi Universitas Sanata Dharma.

Penulisan skripsi ini dapat diselesaikan dengan tepat waktu dan baik

berkat bantuan dari berbagai pihak. Dalam kesempatan ini penulis ingin

mengucapkan terima kasih kepada:

1. Romo Dr. Ir. Paulus Wiryono Priyotamtama, S.J., selaku Rektor

Universitas Sanata Dharma.

2. Bapak Drs. Y.P. Supardiyono, M.Si., Akt.,Q.I.A., selaku Dekan

Fakultas Ekonomi Universitas Sanata Dharma.

3. Bapak V. Mardi Widyadmono, S.E., M.B.A., selaku Ketua Program

Studi Manajemen Universitas Sanata Dharma.

4. Bapak A. Yudi Yuniarto, selaku dosen pembimbing akademik yang

telah mendampingi dan membimbing penulis selama berkuliah di

Program Studi Manajemen Universitas Sanata Dharma.

5. Ibu Dr. Ike Janita Dewi, S.E., M.B.A., Phd selaku dosen pembimbing I,

memberikan banyak ide dan masukan kepada penulis dalam

menyelesaikan skripsi ini.

6. Bapak Drs. V. Supriyanto, S.U., selaku dosen pembimbing II, yang telah

membimbing dengan penuh kesabaran, “fleksibel” serta memberikan

semangat kepada penulis dalam menyelesaikan skripsi ini.

7. Papa dan mama ku yang selalu memberikan yang terbaik untuk anaknya,

doa, kasih sayang, semangat dan bimbingan yang sangat berharga

buatku.

8. Kakak ku, mas Ganda dan mbak Martha yang menyayangiku, dan

membantu dengan doa sehingga skripsi saya selesai pada waktunya .

9. Singgih Priyadi yang telah memberikan kasih sayang, kesetiaan,

semangat, dan dukungan yang tulus dan sepenuh hati selama ini.

10.Mr. Patrick yang telah membantu menyelesaikan penulisan skripsi ini,

untuk semangat, dukungan dan telah mau berbagi padaku.

11.Teman-teman akreditasi manajeman 2010 (Avi, Ine, Angkit, Joko, Ge)

yang telah mau berbagi dan memberikan semangat padaku.

12.Teman-teman manajemen angkatan 2006 seperjuangan

13.Semua pihak yang telah membantu dalam penulisan skripsi ini yang

tidak dapat disebutkan satu-persatu Tuhan memberkati kalian semua

DAFTAR ISI

HALAMAN JUDUL ... i

LEMBAR PENGESAHAN ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN MOTTO DAN PERSEMBAHAN ... iv

PERNYATAAN KEASLIAN ... v

PERNYATAAN PUBLIKASI ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... viii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

HALAMAN ABSTRAK ... xi

BAB I PENDAHULUAN ... 1

A.

Latar Belakang Masalah ... 1

B.

Rumusan Masalah ... 6

C.

Tujuan Penelitian ... 7

E.

Manfaat Penelitian ... 8

BAB II TINJAUAN LITERATUR DAN PERUMUSAN HIPOTESIS ... 9

A.

Monitoring dan evaluasi ... 9

B.

Pendisiplinan Kerja Karyawan ... 18

C.

Motivasi Kerja Karyawan Tipe X dan Tipe Y ... 21

BAB III METODE PENELITIAN ... 24

A.

Jenis Penelitian ... 24

B.

Waktu dan Tempat Penelitian ... 24

C.

Populasi, Sampel dan Teknik Pengambilan Sampel ... 24

D.

Jenis dan Sumber Data ... 26

E.

Definisi dan Operasional Variabel ... 26

F.

Metode Pengumpulan Data ... 28

G.

Skala Pengukuran ... 29

H.

Pengujian Instrumen ... 29

I.

Uji Asumsi Klasik ... 31

J.

Teknik Analisis Data ... 34

BAB IV GAMBARAN UMUM PERUSAHAAN ... 37

BAB V DESKRIPSI DATA, ANALISIS DATA DAN PEMBAHASAN ... 44

DAFTAR PUSTAKA ... 80

LAMPIRAN

1.

Kuesioner

2.

Data

3.

Analisis Validitas

4.

Analisis Reliabilitas

5.

Uji Normalitas, Multikorelasi, dan Heterokedastisitas

DAFTAR TABEL

Tabel V. 1 Data Jenis Kelamin Responden ... 44

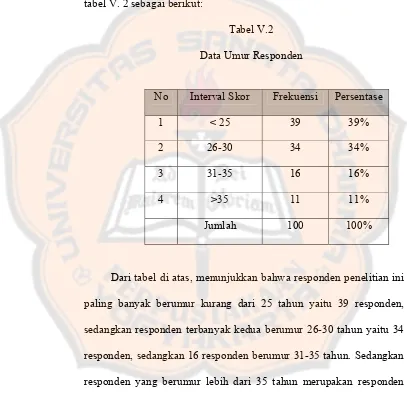

Tabel V. 2 Data Umur Responden ... 45

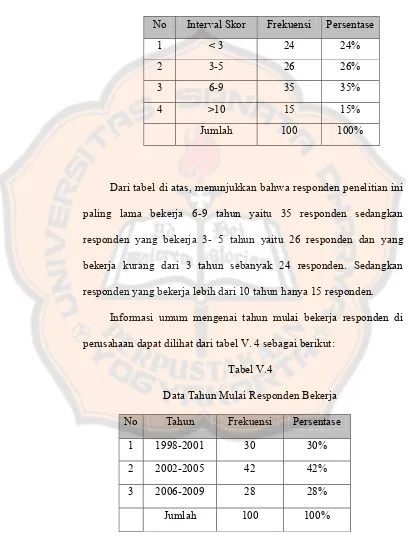

Tabel V. 3 Data Masa Kerja Responden ... 46

Tabel V. 4 Data Tahun Mulai Responden Bekerja ... 46

Tabel V. 5 Standar Kategori Penilaian Hasil Distribusi Jawaban Responden ... 47

Tabel V. 6 Standar Kategori Skor Pertanyaan ... 48

Tabel V. 7 Distribusi Jawaban Responden Pada Variabel Tipe Karyawan X ... 49

Tabel V. 8 Distribusi Jawaban Responden Pada Variabel Tipe Karyawan Y ... 50

Tabel V. 9 Distribusi Jawaban Responden Pada Variabel Monitoring Dan Evaluasi ... 51

Tabel V. 10 Distribusi Jawaban Responden Pada Variabel Pendisiplinan Kerja

Karyawan ... 53

Tabel V. 11 Distribusi Jawaban Responden Pada Variabel Motivasi Kerja Karyawan ... 54

Tabel V. 12 Uji Validitas Kuisioner Variabel Identifikasi Karyawan

Tipe X Dan Tipe Y ... 55

Tabel V. 14 Uji Validitas Kuisioner Variabel Pendisiplinan Kerja Karyawan ... 57

Tabel V. 15 Uji Validitas Kuisioner Variabel Motivasi Kerja Karyawan

Tipe X Dan Tipe Y ... 58

Tabel V. 16 Uji Reliabilitas Variabel Identifikasi Karyawan Tipe X Dan Tipe Y ... 59

Tabel V. 17 Uji Reliabilitas Variabel Sistem Monitoring Dan Evaluasi ... 59

Tabel V. 18 Uji Reliabilitas Variabel Pendisiplinan Kerja Karyawan ... 60

Tabel V. 19 Uji Reliabilitas Variabel Motivasi Kerja Karyawan Tipe X dan Tipe Y ... 60

Tabel V. 20 Hasil Uji Multikorelasi ... 62

Tabel V. 21 Hasil Uji heteroskedasitas ... 63

Tabel V. 22 Hasil Analisis Regresi Liniear Sederhana Pengaruh Sistem Monitoring

Dan Evaluasi Pada Motivasi Kerja Karyawan Tipe X ... 64

Tabel V. 23 Hasil Pengujian Regrersi liniear Sederhana Pengaruh Sistem Monitoring

Dan Evaluasi Pada Motivasi Kerja Karyawan Tipe X ... 64

Tabel V. 24 Hasil Analisis Regresi liniear Sederhana Pengaruh Sistem Monitoring

Dan Evaluasi Pada Motivasi Kerja Karyawan Tipe Y ... 67

Tabel V. 26 Hasil Analisis Regresi Liniear Sederhana Pengaruh Pendisiplinan Kerja

Karyawan Pada Motivasi Kerja Karyawan Tipe X ... 69

Tabel V. 27 Hasil Pengujian Regresi Liniear Sederhana Pengaruh Pendisiplinan Kerja

Karyawan Pada Motivasi Kerja Karyawan Tipe X ... 70

Tabel V. 28 Hasil Analisis Regresi Liniear Sederhana Pengaruh Pendisiplinan Kerja

Karyawan Pada Motivasi Kerja Karyawan Tipe Y ... 72

Tabel V. 29 Hasil Pengujian Regresi Liniear Sederhana Pengaruh Pendisiplinan Kerja

Karyawan Pada Motivasi Kerja Karyawan Tipe Y ... 72

Gambar V. 1 Kurva Uji Normalitas ... 61

Gambar V. 2 Histogram Uji Normalitas ... 62

Gambar 1 Kurva Pengujian Hipotesis 1a Dengan Uji T ... 66

Gambar 2 Kurva Pengujian Hipotesis 1b Dengan Uji T ... 69

Gambar 3 Kurva Pengujian Hipotesis 2a Dengan Uji T ... 71

BAB I PENDAHULUAN

A. Latar Belakang

Sumber daya manusia merupakan kebutuhan sentral yang dapat

menggerakkan dinamika lingkungan utama penunjang pembangunan

manusia di dalam ekonomi. Terlebih lagi pada saat ini kita dalam era

globalisasi dimana kemajuan informasi sangat cepat, peranan sumber daya

manusia dalam berbagai bidang sangatlah strategis dari pada sumber daya

yang lain. Peran sumber daya manusia dapat merupakan hal yang

menentukan dalam mencapai keberhasilan suatu organisasi.

Sumber daya manusia sangat penting bagi perusahaan, dengan

adanya sumber daya manusia perusahaan dapat mencapai tujuannya, namun

setiap perilakunya karyawan mempunyai tujuan yang akan dicapai. Tujuan

ini akan menghambat tercapainya tujuan perusahaan, untuk itu karyawan

harus dapat didorong untuk berkontribusi memenuhi kebutuhan dan

keinginan perusahaan. Karyawan penting dimotivasi untuk mencapai tujuan

perusahaan. Tanpa motivasi, karyawan bekerja dalam keadaan kurang

semangat yang akan menjurus pada ketiadaan kontribusi dan ini akan

merugikan perusahaan. Pemberian motivasi bertujuan agar karyawan

bersemangat dan dapat mencapai hasil sebagamaina telah diinginkan oleh

perusahaan. Oleh karena itu, seorang manajer dituntut untuk mengenal dan

Dalam teori yang dikemukakan oleh Douglas McGregor bahwa

manusia dapat dibedakan atas manusia penganut teori X dan manusia yang

menganut teori Y. Pada asumsi teori X menggambarkan bahwa karyawan

rata-rata malas bekerja, karyawan tidak berambisi untuk mencapai prestasi

yang optimal dan selalu menghindar dari tanggung jawab, karyawan lebih

suka dibimbing, diperintah dan diawasi, karyawan lebih mementingkan

dirinya sendiri, sedangkan pada asumsi teori Y menggambarkan suatu

kondisi seperti karyawan rata-rata rajin bekerja. Pekerjaan tidak perlu

dihindari dan dipaksakan, bahkan banyak karyawan tidak betah karena tidak

ada yang dikerjakan, dapat memikul tanggung jawab, berambisi untuk maju

dalam mencapai prestasi, karyawan berusaha untuk mencapai sasaran

organisasi (Umar, 2000).

Perusahaan sebaiknya dapat memberikan motivasi bagi karyawan

agar tujuan perusahaan dapat tercapai, selain itu motivasi karyawan

bertujuan untuk memberikan dorongan dan semangat kepada karyawan

sehingga karyawan dapat mencapai hasil sebagamaina telah diinginkan oleh

perusahaan. Agar tujuan perusahaan dapat tercapai maka diperlukan proses

pengkoordinasian. Proses pengkoordinasian ini dinamakan ’manajemen’

yang memerlukan tindakan pengawasan yaitu memastikan bahwa hasil

aktual sesuai dengan rencana. Pengawasan manajerial akan efektif, apabila

orang dapat menetapkan standar untuk variabel-variabel yang akan diawasi.

Para manajer dapat menjalankan tindakan korekftif, apabila

macam tipe penggawasan: pengawasan pendahuluan, pengawasan pada saat

pekerjaan berlangsung, pengawasan feedback. Prosedur-prosedur

pengawasan pendahuluan mencakup semua upaya manajerial guna

memperbesar kemungkinan bahwa hasil-hasil aktual akan berdekatan

dengan hasil dibandingkan dengan hasil-hasil yang direncanakan.

Kebijaksanaan-kebijaksanaan merupakan alat-alat penting untuk

mengimplementasikan pengawasan pendahuluan, karena

kebijaksanaan-kebijaksanaan merupakan pedoman-pedoman untuk tindakan masa datang.

Pengawasan pada waktu pekerjaan sedang berlangsung, berhubungan

dengan tindakan-tindakan para manajer sewaktu mereka berupaya untuk

mengajarkan para bawahan mereka bagaimana cara penerapan

metode-metode serta prosedur-prosedur yang tepat dan mengawasi pekerjaan

mereka agar pekerjaan dilaksanakan sebagaimana mestinya. Pengawasan

feedback adalah bahwa dipusatkan perhatian pada hasil-hasil historikal

sebagai landasan untuk mengkoreksi tindakan-tindakan masa mendatang.

Jika karyawan tidak sampai pada tingkat yang sama atau jika

karyawan tidak mengindahkan prosedur dan kebijaksanaan yang telah

ditetapkan oleh perusahaan seorang manajer dapat menggunakan

pendisiplinan sebagai cara untuk mengawasi perilaku karyawan. Disiplin

memiliki 3 arti yaitu hukuman untuk pelanggaran aturan kerja atau perintah

langsung, pelatihan yang memperkuat perilaku karyawan, kontrol yang

diperoleh dari kepatuhan. Dari 3 konsep tersebut disiplin tidak hanya

menjadi dua yaitu disiplin progresif adalah disiplin dengan melakukan

hukuman, sedangkan disiplin positif adalah pendekatan partisipasif yang

dapat digunakan untuk mendorong karyawan guna mengenal dan menyadari

kesalahan sehingga dapat kembali berkomitmen pada tujuan dan misi

organisasi (Champage dan Bruice, 2001). Pendisiplinan merupakan tindakan

organisasi yang tidak mengakibatkan seorang karyawan kehilangan sesuatu

dari perusahaan. Pendisiplinan bersifat kontruktif atau memperbaiki karena

pendisiplinan merupakan bagian proses pembelajaran. Contoh dari

pendisiplinan misalnya, memberikan peringatan, mengoreksi kesalahan

yang dilakukan karyawan, pelatihan pendisiplinan, pengawasan, serta

memberikan imbalan dan penghargaan atau prestasi. Bagi karyawan yang

berkinerja baik, pendisiplinan dalam bentuk imbalan bertujuan memperkuat

karyawan mempertahankan kinerja baiknya. Pendisiplinan bagi karyawan

yang berkinerja buruk berbentuk analisis penyebab kinerja buruk dan

penyusunan rencana bertujuan memperbaiki kinerja di waktu yang akan

datang.

Karyawan penganut teori X maupun teori Y tetap harus didorong

agar mempunyai motivasi untuk bekerja sesuai dengan standar dan

peraturan yang telah ditentukan oleh perusahaan. Pemberian motivasi

karyawan dapat dilakukan dengan tindakan pengawasan karena dengan

pengawasan seorang manajer dapat memastikan bahwa hasil aktual sesuai

dengan rencana jika diketahui hasil aktual tidak sesuai dengan rencana maka

dengan cara mendisiplinkan karyawan. Pendisiplinan karyawan bersifat

kontruktif atau memperbaiki karena pendisiplinan merupakan bagian proses

pembelajaran. Perusahaan dapat melakukan pendisiplinan bagi karyawan

yang belum berkinerja baik dengan cara memberi hukuman yang bersifat

memperbaiki sehingga membangun semangat karyawan untuk melakukan

pekerjaan sebagaimana yang telah diharapkan oleh perusahaan sedangkan

karyawan yang berkinerja baik pendisiplinan dapat berupa imbalan yang

bertujuan untuk mempertahankan kinerja yang sudah baik.

Ada beberapa cara yang dilakukan perusahaan untuk memotivasi

karyawannya, antara lain memberikan THR pada hari raya besar, memberi

penghargaan pada karyawan yang berprestasi, memberi gaji sebagai balas

jasa. Cara-cara tersebut sudah banyak dilakukan oleh perusahaan yang

berada di Indonesia seperti yaitu PT. Sari Husada.

PT. Sari Husada merupakan perusahaan yang memproduksi

produk bernutrisi untuk bayi dan anak-anak Indonesia, mulai dari aneka

susu formula untuk bayi hingga makanan bernutrisi dengan standar mutu

internasional.

Selain itu kebijakan-kebijakan yang mendukung pengelolaan

Perseroan secara lebih profesional dan bertanggungjawab dikembangkan

perusahaan dengan memastikan kepatuhan sepenuhnya terhadap ketentuan

hukum dan etika kerja yang berlaku dengan lebih baik, perusahaan juga

melakukan pengawasan dengan cara menerapkan monitoring dan evaluasi

kedisiplinan kerja karyawan masih saja terjadi di dalam perusahaan. Karena

permasalahan tingkat pendisiplinan kerja karyawan masih terjadi dalam

perusahaan maka perusahaan dituntut untuk meningkatkan motivasi kerja

karyawan yaitu dengan melakukan audit internal (monitoring, evaluasi)

yang lebih intensif dan memberikan sanksi bagi karyawan yang melanggar

peraturan atau memberikan imbalan bagi karyawan yang berperilaku

disiplin.

Bedasarkan latar belakang di atas maka penulis tertarik untuk

meneliti tentang “Pengaruh Sistem Monitoring, Evaluasi dan

Pendisiplinan Pada Motivasi Kerja Karyawan Tipe X dan Tipe Y di PT. Sari Husada Pasca Akuisisi Oleh Danone”.

B. Rumusan Masalah

Dari uraian yang telah disampaikan dalam latar belakang masalah

tersebut, maka permasalahan pokok yang mendasari penelitian ini adalah:

1. Apakah sistem monitoring dan evaluasi yang ketat akan

mempengaruhi motivasi kerja karyawan tipe X dan tipe Y di

pabrik PT. Sari Husada pasca akuisisi oleh Danone?

2. Apakah sistem pendisiplinan kerja karyawan akan

mempengaruhi motivasi kerja karyawan tipe X dan tipe Y di

C. Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah seperti yang

diungkapkan sebelumnya, maka tujuan penelitian yang ingin dicapai adalah:

1. Untuk mengetahui pengaruh sistem monitoring dan evaluasi

yang ketat terhadap motivasi kerja karyawan tipe X dan tipe

Y di pabrik PT. Sari Husada pasca akuisisi oleh Danone.

2. Untuk mengetahui pengaruh pendisiplinan kerja karyawan

terhadap motivasi kerja karyawan tipe X dan tipe Y di pabrik

PT. Sari Husada pasca akuisisi oleh Danone.

D. Batasan Masalah

Banyak faktor yang mempengaruhi motivasi kerja karyawan di

perusahaan. Di antara teori motivasi yang ada dalam teori Mc Gregor yang

terkenal dengan teori X dan teori Y. Teori X menyatakan bahwa seorang

manajer harus memberikan pengawasan yang ketat, tugas-tugas yang jelas

dan imbalan atau hukuman. Hal tersebut, karena manusia lebih suka diawasi

dari pada bebas, segan bertanggungjawab, malas dan ingin aman saja.

Motivasi utamanya memperoleh uang dan takut sanksi. Sebaliknya teori Y

mengarahkan manajer untuk terbuka dan mendorong inisiatif kompetensi

tenaga kerja. Teori Y berasumsi bahwa manusia suka bekerja, sebab bekerja

tidak lain adalah aktivitas alami.

Banyak teori yang membahas tentang faktor yang mempengaruhi

faktor motivasi penulis mengambil teori Mc Gregor tentang teori X dan

teori Y, untuk memahami faktor motivasi yang mempengaruhi karyawan

dalam bekerja. Dalam penelitian ini penulis membatasi pada pengawasan,

evaluasi dan pendisiplinan yang ada dalam perusahaan. Faktor pengawasan,

evaluasi dan pendisiplinan dalam perusahaan misalnya penerapan sistem

monitoring, evaluasi, dan pemberian sanksi yang membangun bagi

karyawan.

E. Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini, baik untuk

perusahaan, maupun pihak lain adalah:

1. Bagi Perusahaan

Dengan penelitian ini perusahaan dapat meninjau kembali

sistem monitoring, evaluasi, dan pendisiplinan kerja

karyawan yang telah dilakukan pada perusahaan.

2. Bagi Pihak Lain

Untuk menambah kajian akademik dan menambah koleksi

pustaka khususnya tentang pengaruh sistem monitoring,

evaluasi dan pendisiplinan kerja karyawan terhadap motivasi

kerja karyawan tipe X dan tipe Y di pabrik PT. Sari Husada

BAB II

TINJAUAN LITERATUR dan PERUMUSAN HIPOTESIS

A. Monitoring dan Evaluasi

Monitoring atau pemantauan merupakan suatu kegiatan mengamati

secara saksama suatu keadaan atau kondisi, termasuk juga perilaku atau

kegiatan tertentu, dengan tujuan agar semua data masukan atau informasi

yang diperoleh dari hasil pengamatan dapat menjadi landasan dalam

mengambil keputusan tindakan selanjutnya yang diperlukan.

Monitoring adalah sebuah usaha untuk memastikan berjalannya

dan proses sebuah aktivitas dicatat dengan baik. Hasil monitoring adalah

serangkaian data yang digunakan untuk evaluasi, penilaian ataupun

pengembangan aksiasi perbaikan sebagaimana yang diminta. Monitoring

dilakukan melalui berbagai cara: dijalankan oleh setiap pihak yang

melaksanakan proses aktivitas tersebut ataupun oleh pihak luar itu,

dilakukan secara tetap pada waktu tertentu ataupun secara random.

Monitoring dapat dilakukan pada setiap tahapan kegiatan, apakah dari

perencanaan ataupun setelah bagian pekerjaan tertentu diselesaikan (Rika,

2009).

Monitoring adalah suatu proses pengumpulan dan menganalisis

informasi dari penerapan suatu program termasuk mengecek secara reguler

masalah yang dilihat /ditemui dapat diatasi (World Health Organization, 2000).

Tujuan utama monitoring adalah untuk menyajikan informasi

tentang pelaksanaan program sebagai umpan balik bagi para pengelola dan

pelaksana program. Informasi ini hendaknya dapat menjadi masukan bagi

pihak yang berwenang untuk: a) memeriksa kembali strategi pelaksanaan

program sebagaimana sudah direncanakan setelah membandingkan dengan

kenyataan di lapangan, b) menemukan permasalahan yang berkaitan dengan

penyelenggaraan program, c) mengetahui faktor-faktor pendungkung dan

penghambat penyelenggaraan program.

Langkah-langkah pokok untuk melakukan monitoring adalah

sebagai berikut. Pertama, menyusun rancangan monitoring, seperti untuk

menghimpun data atau informasi tentang pelaksanaan program yang

hasilnya akan dibagikan dan diserahkan kepada pengelola untuk

memperbaiki pelaksanaan program, b) sasaran atau aspek-aspek yang akan

dimonitor, c) faktor pendukung dan penghambat pelaksanaan program, d)

pendekatan metode, teknik dan instrumen monitoring, e) waktu dan jadwal

kegiatan monitoring, dan f) biaya monitoring. Rancangan ini didiskusikan

dengan pengelola dan penyelenggara program untuk memperoleh masukan

bagi penyempurnaannya. Hasil penyempurnaan ini dapat disebut program

monitoring. Kedua, melaksanakan kegiatan monoitoring dengan

menggunakan pendekatan metode, teknik dan instrumen yang telah

laporan monitoring kepada pihak pengelola atau penyelenggara program

untuk digunakan bagi perbaikan atau pengembangan program.

(http://iisprasetyo.blogspot.com/2009/06/definisi-monitoring-dan

evaluasi.html).

Evaluasi merupakan kegiatan yang menilai hasil yang diperoleh

selama kegiatan pemantauan berlangsung. Evaluasi juga menilai hasil atau

produk yang telah di hasilkan dari suatu rangkaian program sebagai dasar

mengambil keputusan tentang keberhasilan yang telah dicapai dan tindakan

selanjutnya yang diperlukan.

(http://hafidzf.wordpress.com/2009/06/16/pengertian-monitoring-dan-evaluasi/) .

Evaluasi sebagai suatu proses dari pengumpulan dan analisis

informasi mengenai efektivitas dan dampak suatu program dalam tahap

tertentu sebagai bagian atau keseluruhan dan juga mengkaji pencapaian

program (WHO). Evaluasi kinerja adalah suatu proses pengendalian dimana

kinerja pegawai dievaluasi berdasarkan standar (Swansburg, 1996).

Evaluasi adalah sebuah proses dimana keberhasilan yang dicapai

dibandingkan dengan seperangkat keberhasilan yang diharapkan.

Perbandingan ini kemudian dilanjutkan dengan pengidentifikasian

faktor-faktor yang berpengaruh pada kegagalan dan keberhasilan. Evaluasi ini

dapat dilakukan secara internal oleh mereka yang melakukan proses yang

sedang dievaluasi ataupun oleh pihak lain, dan dapat dilakukan secara

dilakukan setelah sebuah kegiatan selesai, dimana kegunaannya adalah

untuk menilai/menganalisa apakah hasil keluaran, hasil ataupun dampak

dari kegiatan yang dilakukan sudah sesuai dengan yang diinginkan.

Tujuan program evaluasi berfungsi sebagai pengarah kegiatan

evaluasi dan sebagai acuan untuk mengetahui efisiensi dan efektivitas

kegiatan evaluasi program. Evaluasi pada umumnya berkaitan dengan upaya

pengumpulan, pengolahan, analisis, deskripsi dan penyajian data atau

informasi sebagai masukan untuk pengambilan keputusan (decision

making). Ada dua jenis evaluasi yaitu evaluasi formatif dan evaluasi

sumatif. Evaluasi formatif menyediakan informasi untuk meningkatkan atau

memperbaiki produk atau proses, sedangkan evaluasi sumatif menyediakan

efektivitas jangka pendek atau informasi dampak jangka panjang untuk

menentukan apakah akan mengadopsi atau tidak suatu produk atau proses.

Evaluasi sumatif akan muncul jika suatu cara baru telah dilakukan atau

diimplementasikan secara penuh dalam beberapa waktu bahkan tahun

(Scriven, 1967).

Jadi evaluasi hendaknya membantu pengembangan implementasi,

kebutuhan suatu program, perbaikan program, pertanggungjawaban, seleksi,

motivasi, menambah pengetahuan dan dukungan dari mereka yang terlibat.

Kriteria yang akan dipakai untuk menilai objek evaluasi merupakan tujuan

yang paling sulit dalam evaluasi. Apabila yang diacu hanya pencapaian

tujuan, maka ini memang pekerjaan yang mudah, namun ini baru pada

penting memang merupakan salah satu kriteria yang penting. Kriteria

lainnya yaitu identifikasi kebutuhan dari klien yang potensial, nilai-nilai

sosial, mutu dan efisiensi dibandingkan dengan objek-objek alternatif

lainnya. Tampaknya ada persetujuan diantara ahli evaluasi bahwa kriteria

yang dipakai untuk menilai suatu objek tertentu hendaknya ditentukan

dalam konteks objek tertentu dan fungsi evaluasinya. Jadi hal-hal yang

harus diperhatikan dalam menentukan kriteria-kriteria penilaian suatu objek

adalah: kebutuhan, ideal, dan nilai-nilai. Penggunaan yang optimal dari

sumber-sumber dan kesempatan, ketepatan efektivitas program, pencapaian

tujuan yang telah dirumuskan dan tujuan penting lainnya.

Tingkat evaluasi yaitu: 1) pra evaluasi, ada hubungan dengan

pengarahan suatu proyek. Misalnya, perlu ada manajemen yang baik agar

proyek/program dapat dimanfaatkan sesuai dengan rencana. 2) evaluasi

antara, adalah evaluasi pada pertengahan implementasi, yaitu evaluasi ketika

program atau proyek sedang mengatasi masalah. Misal, merubah sifat input,

memodifikasi model intervensi dan menggeser penekanan atau kelompok

target. 3) evaluasi akhir, adalah evaluasi ketika pembiayaan proyek tersebut

berakhir. Evaluasi ini memberikan persepsi manfaat program dan dampak

terhadap kegiatan. Rekomendasi ini adalah untuk memperbaiki perencanaan

selanjutnya dan memiliki hubungan dengan kebijakan.

Kriteria evaluasi adalah 1) efektivitas adalah yang mengidentifikasi

apakah pencapaian tujuan yang diinginkan telah optimal. 2) efisiensi yaitu

bernilai dari program publik sebagai fasilitas yang dapat memadai secara

efektif. 3) reponsivitas yaitu yang menyangkut mengkaji apakah hasil

kebijakan memuaskan kebutuhan/keinginan, preferensi, atau nilai kelompok

tertentu terhadap pemanfaatan suatu sumber daya.

Metoda evaluasi kinerja bervariasi seperti: a) Catatan Anecdotal

adalah catatan individu berdasarkan peristiwa, kegiatan, dan hasil serta

masalah yang terjadi pada karyawan yang bersangkutan. Setiap karyawan

mempunyai catatan/buku anecdotal. Isu yang dicatat akan dibahas antara

manajer atau supervisor dengan karyawan/staf yang bersangkutan dan

ditandatangani oleh karyawan dan supervisor. b) Penilaian Diri Sendiri

adalah metode lain untuk evaluasi kinerja dan sedikit digunakan dilapangan.

Masalah penilaian diri sendiri bagi pelaksana sama dengan penilaian

supervisor dimana membutuhkan suatu pelatihan dalam menilai diri sendiri.

c) Check List dapat mengkaji kategori kehadiran atau absen, atau

karakteristik yang diharapkan atau perilaku. Check list harus digunakan

untuk variabel nyata seperti inventaris perlengkapan. Metode ini dapat pula

digunakan untuk evaluasi ketrampilan karyawan dan disarankan untuk

mencatat perilaku esensial dalam keberhasilan kinerja. d) Peer Review

adalah proses evaluasi diantara teman sekerja kemampuan yang sama.

Mereka secara kritis mereview kinerja karyawan dengan menggunakan

standar kinerja yang baku.

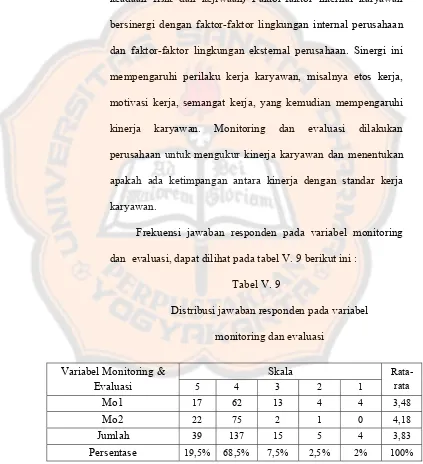

Monitoring dan evaluasi merupakan salah satu strategi perusahaan

strategi perusahaan dapat dilihat dari kinerja karyawan yang semakin baik.

Kinerja karyawan merupakan hasil sinergi dari sejumlah faktor.

Faktor-faktor tersebut adalah Faktor-faktor internal perusahaan, Faktor-faktor lingkungan

eksternal dan faktor internal karyawan. Faktor internal karyawan yaitu

faktor-faktor dari dalam diri karyawan yang merupakan faktor bawaan dari

lahir dan faktor yang diperoleh ketika berkembang. Faktor-faktor bawaan

misalnya bakat, sifat pribadi, serta keadaan fisik dan kejiwaan. Sedangkan

faktor-faktor yang diperoleh, misalnya pengetahuan, keterampilan, etos

kerja, dan motivasi kerja. Sementara itu faktor-faktor internal perusahaan

adalah kebijakan perusahaan, bahan mentah, strategi perusahaan,

kepemimpinan, kompensasi. Faktor-faktor internal karyawan bersinergi

dengan faktor-faktor lingkungan internal perusahaan dan faktor-faktor

lingkungan eksternal perusahaan. Sinergi ini mempengaruhi perilaku kerja

karyawan, misalnya etos kerja, motivasi kerja, semangat kerja, yang

kemudian mempengaruhi kinerja karyawan. Monitoring dan evaluasi

dilakukan perusahaan untuk mengukur kinerja karyawan dan menentukan

apakah ada ketimpangan antara kinerja dengan standar kerja karyawan.

Dengan adanya evaluasi kinerja karyawan maka karyawan dapat

termotivasi untuk bekerja keras untuk mencapai standar kinerja. Standar

kinerja menarik, mendorong, dan mengiming-imingi karyawan untuk

mencapainya. Jika tercapai, kepuasan kerja pada diri karyawan akan terjadi

Berbagai teknik dan metode yang digunakan dalam Monitoring dan

Evaluasi pada dasarnya adalah cara dalam melaksanakan monitoring dan

evaluasi. Teknik-teknik yang digunakan dalam monitoring dan evaluasi

mengacu pada alat dan cara untuk melaksanakan monitoring dan evaluasi.

Sementara metode mengacu pada seperangkat pendekatan yang bisa

membuat penggunaan teknik menjadi lebih efektif. Teknik-teknik kunci

dalam monitoring dan evaluasi adalah pengumpulan data primer dan

sekunder, intra dan extrapolation dari data tersebut. Ada dua jenis data

primer: data keras dan data lunak. Data keras bisa didapat melalui

pengukuran langsung, sementara data lunak berasal dari interpretasi fakta

oleh mereka yang terlibat. Data sekunder bisa dilihat pada data turunan yang

dibuat oleh pihak-pihak lain. Evaluasi dilakukan melalui penilaian data

kinerja dan membandingkannya dengan output yang diharapkan, outcome

ataupun dampak.

Metode monitoring dan evaluasi pada dasarnya ditentukan oleh

model penugasannya. Metode pertama dari monitoring dan evaluasi adalah

self reporting. Pada jenis ini pihak yang menjadi objek monitoring dan

evaluasi memberikan laporan secara tetap mengenai kegiatan yang mereka

lakukan, output yang dihasilkan ataupun data lain yang diperlukan.

Monitoring dan evaluasi jenis self reporting akan baik untuk mengumpulkan

data keras sehari-hari yang dapat diverifikasi oleh personel berkemampuan.

Jenis kedua dari monitoring adalah pengauditan. Pada kegiatan monitoring

melaksanakan monitoring dan evaluasi. Auditor akan menetapkan standar

untuk monitoring dan evaluasi dan mereka akan berkeliling di

bagian-bagian yang dimonitor dan dievaluasi dengan membawa daftar acuan

(checklist) yang terdiri dari seperangkat kriteria dan indikator. Monitoring

dan evaluasi ini dilakukan dengan keyakinan adanya transparansi dan

kredibilitas karena pihak yang melakukan audit tidak mempunyai konflik

kepentingan dengan hasil-hasilnya. Kegiatan ini baik untuk mendapatkan

hasil penilaian kinerja secara teratur. Hasilnya dapat memberikan

umpanbalik yang nyata kepada manajemen mengenai kinerja unit

manajemennya. Jenis ketiga monitoring dan evaluasi adalah penilaian

partisipatif. Tipe ini memberikan penekanan pada partisipasi semua pihak

dalam melaksanakan monitoring dan evaluasi dan juga memerlukan

fasilitator. Fasilitator akan bekerjasama dengan semua pihak untuk

menetapkan patokan-patokan apa saja yang ditetapkan oleh unit manajemen.

Pada waktu evaluasi secara regular ataupun pada waktu-waktu yang sudah

disepakati, fasilitator akan melakukan pertemuan dengan para-pihak untuk

mengevaluasi kinerja dari setiap pihak serta patokan-patokan yang telah

ditetapkan secara bersama di awal kegiatan. Monitoring dan evaluasi

partisipatif baik untuk mengenalkan standar-standar baru kepada pihak yang

dimonitor dan dievaluasi. Kegiatan ini mempunyai elemen peningkatan

kapasitas dan menciptakan kesadaran serta rasa kepemilikan terhadap proses

B. Pendisiplinan Kerja Karyawan

Jika prestasi para karyawan secara tetap tidak sampai pada tingkat

yang sama atau jika karyawan terus menerus tidak mengindahkan standar

dan peraturan perusahaan, manajer harus menggunakan pendisiplinan

sebagai cara untuk mengawasi perilaku karyawan.

Disiplin memiliki 3 arti yaitu hukuman untuk pelanggaran aturan

kerja atau perintah langsung, pelatihan yang memperkuat perilaku

karyawan, control yang diperoleh dari kepatuhan. Dari 3 konsep tersebut

maka disiplin tidak hanya memiliki komponen koreksi tapi juga

pembelajaran. Disiplin dibedakan menjadi dua yaitu disiplin progresif

adalah disiplin dengan melakukan hukuman berdasarkan perkembangan

dimana tingkat awal yaitu peringatan lisan, peringatan tertulis, sanksi dan

pemberhentian, sedangkan disiplin positif adalah pendekatan partisipatif

yang dapat digunakan untuk mendorong karyawan guna mengenal dan

menyadari kesalahan dan kembali berkomitmen pada tujuan dan misi

organisasi (Champage dan Bruice, 2001).

Pendisiplinan merupakan tindakan organisasi yang tidak

mengakibatkan seorang karyawan kehilangan sesuatu dari

perusahaan/organisasi. Pendisiplinan bersifat kontruktif atau memperbaiki

karena pendisiplinan merupakan bagian dari proses pembelajaran. Contoh

pendisiplinan misalnya, memberikan peringatan, mengoreksi kesalahan

yang dilakukan karyawan, pelatihan pendisiplinan, pengawasan, supervise,

tindakan perusahaan terhadap pelanggaran peraturan, kode etik. Dan tidak

terpenuhinya harapan perusahaan dimulai dengan pendisiplinan. Jika tidak

berhasil, pelanggaran tersebut di akhiri dengan hukuman (Wirawan,

2009:138). Hasil evaluasi kinerja karyawan selalu di ikuti dengan

pendisiplinan. Bagi karyawan yang berkinerja baik, pendisiplinan dalam

bentuk pemberian imbalan bertujuan memperkuat karyawan

mempertahankan kinerja baiknya. Pendisiplinan bagi karyawan yang

berkinerja buruk berbentuk analisis penyebab kinerja buruk dan penyusunan

rencana bertujuan memperbaiki kinerja di waktu yang akan datang.

Disiplin adalah sikap dan perilaku kepatuhan terhadap organisasi,

prosedur kerja, kode etik, dan norma budaya organisasi lainnya yang harus

dipatuhi dalam memproduksi suatu produk dan melayani konsumen

organisasi. Jika karyawan melanggar disiplin maka perusahaan akan

mendisiplinkannya. Tujuan dari disiplin adalah memotivasi karyawan untuk

mematuhi standar kinerja perusahaan, mempertahankan hubungan saling

menghormati antar bawahan terhadap atasan, meningkatkan kinerja

karyawan, meningkatkan moril, semangat kerja, etos kerja, serta efektivitas

dan efisiensi kerja, meningkatkan kedamaian industrial dan kewargaan

organisasi.

Keberadaan disiplin kerja sangat diperlukan dalam suatu

perusahaan karena dalam suasana disiplinlah perusahaan akan dapat

melaksanakan program-program kerjanya untuk mencapai sasaran yang

norma-norma dan peraturan yang berlaku dalam perusahaan akan dapat

meningkatkan efisiensi, efektivitas dan produktivitas. Sedangkan

perusahaan yang mempunyai karyawan yang tidak disiplin, akan sulit

melaksanakan program-programnya untuk meningkatkan produktivitas.

Penegakan disiplin kerja tidak bisa diserahkan kepada para karyawan. Untuk

itu perusahaan harus mempunyai pola pembinaan disiplin para

karyawannya.

Pola pembinaan disiplin ini berupa menciptakan

peraturan-peraturan dan tata tertib yang harus dilaksanakan oleh para karyawan,

menciptakan dan memberi sanksi-sanksi bagi pelanggaran disiplin,

melakukan pembinaan disiplin melalui pelatihan-pelatihan kedisiplinan

yang terus menerus. Suatu peraturan yang telah dibuat biasanya susah

dilaksanakan begitu saja bila tidak ada semacam sanksi yang dikenakan bagi

para pelanggarnya. Dengan adanya sanksi maka karyawan akan termotivasi

untuk menaati peraturan yang telah ada agar tidak melakukan pelanggaran

dan mendapat sanksi. Pengenaan sanksi kepada pelanggar sesuai dengan

tingkat pelanggaran yang telah dilakukan (Saydam, 2005).

Teori X dan Teori Y diungkapkan oleh Douglas McGregor yang

mengemukakan strategi kepemimpinan efektif dengan menggunakan konsep

manajemen partisipasi. Konsep terkenal dengan menggunakan

asumsi-asumsi sifat dasar manusia. Untuk kriteria karyawan yang memiliki tipe

teori X adalah karyawan dengan sifat yang tidak akan bekerja tanpa

dengan sendirinya tanpa perintah atau pengawasan dari atasannya. Tipe Y

ini adalah tipe yang sudah menyadari tugas dan tanggung jawab

pekerjaannya.

C. Motivasi Kerja Karyawan tipe X dan tipe Y

Motivasi adalah proses mempengaruhi atau mendorong dari luar

terhadap seseorang atau kelompok kerja agar mereka mau melaksanakan

sesuatu yang telah ditetapkan, sedangkan motivasi kerja adalah sesuatu yang

menimbulkan dorongan atau semangat kerja (Samsudin, 2006).

Dalam teori motivasi yang dikemukakan oleh Douglas McGregor

ada 2 perangkat asumsi yaitu teori X dan teori Y. Teori X adalah asumsi

yang di dasari oleh pandangan tradisional bahwa manusia bersedia/mau

bekerja apabila sesuatu harus di kerjakan untuk kehidupannya. Secara lebih

terperinci teori X adalah manusia rata-rata tidak mau bekerja dan berusaha

menghindari pekerjaan, karena karakternya tidak menyukai pekerjaan maka

kebanyakan orang harus di paksa, diawasi, diarahkan, diancam dengan

hukuman atau sanksi, manusia rata-rata lebih suka diarahkan, ingin

menghindari tanggung jawab, mempunyai ambisi yang kecil, lebih

mementingkan keamanan dirinya.

Perangkat asumsi yang kedua yaitu teori Y. Asumsi teori Y

didasari oleh sifat manusia suka bekerja, bahkan dengan bekerja manusia

akan/menemukan kepuasan. Dalam teori Y pada dasarnya manusia

mau/bersedia mengarahkan dan mengontrol dirinya sendiri dalam mencapai

dalam kondisi yang layak, tidak mau menerima tetapi juga mencari

tanggung jawab, ada kapasitas yang relatif tinggi/besar dalam hal imaginasi

kecerdikan dan kreativitas dalam memecahkan masalah, keterikatan dengan

tujuan organisasi merupakan fungsi dari penghargaan yang diperoleh karena

prestasinya.

Karyawan bertipe X yang melakukan pelanggaran peraturan atau

tidak mencapai standar yang telah ditetapkan oleh perusahaan maka harus

dilakukan pendisiplinan kerja karyawan dengan peringatan lisan,

mengoreksi kesalahan atau memberikan pelatihan pendisiplinan terhadap

karyawan tersebut. Dengan memberikan tindakan pendisiplinan diharapkan

para karyawan yang bertipe X akan termotivasi untuk memperbaiki

kesalahannya dan berusaha untuk menaati peraturan atau berusaha mencapai

standar yang telah ditetapkan. Karyawan bertipe Y yang melanggar dan

tidak dapat mencapai standar akan dengan sendirinya menyadari kesalahan

dan akan termotivasi untuk memperbaiki kesalahan yang telah dilakukan

karena karyawan yang bertipe Y lebih bisa untuk mengarahkan dan

mengontrol dirinya sendiri selain itu juga bersedia belajar untuk menjadi

lebih baik lagi.

Mengingat setiap individu dalam perusahaan berasal dari berbagai

latar belakang yang berbeda-beda, maka akan sangat penting bagi

perusahaan untuk melihat kebutuhan dan harapan karyawannya, bakat dan

keterampilan yang dimilikinya, dan rencana karyawan pada masa yang akan

mudah untuk menempatkan karyawan pada posisi yang paling tepat

sehingga karyawan semakin termotivasi. Usaha-usaha memahami

kebutuhan karyawan tersebut harus disertai dengan penyusunan kebijakan,

strategi perusahaan dan prosedur kerja yang efektif.

Dengan perusahaan memenuhi kebutuhan karyawan dari tingkat

rendah sampai tingkat kebutuhan yang tertinggi maka karyawan akan

termotivasi untuk mematuhi peraturan dan berusaha mencapai standar yang

telah ditetapkan perusahaan. Dengan adanya monitoring dan evaluasi maka

perusahaan akan dengan mudah dapat mengukur ketimpangan antara kinerja

karyawan dan standar kinerja karyawan, jika terjadi ketimpangan maka

perusahaan melakukan pendisiplinan karyawan yang akan memotivasi

karyawan tipe X dan tipe Y untuk mencapai standar kinerja yang ada di

perusahaan.

Berdasarkan uraian di atas, maka penulis mengajukan hipotesis

sebagai berikut:

Hipotesis 1a: bahwa sistem monitoring dan evaluasi yang ketat berpengaruh

positif terhadap motivasi kerja karyawan tipe X.

Hipotesis 1b: bahwa sistem monitoring dan evaluasi yang ketat berpengaruh

negatif terhadap motivasi kerja karyawan tipe Y.

Hipotesis 2a: bahwa pendisiplinan kerja yang ketat berpengaruh positif

terhadap motivasi kerja karyawan tipe X.

Hipotesis 2b: bahwa pendisiplinan kerja yang ketat berpengaruh negatif

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan penulis yaitu penelitian kuantitatif.

Penelitian kuantitatif menekankan analisisnya pada data-data numerikal

(angka) yang diolah dengan metode statistika. Pada dasarnya penelitian

kuantitatif dilaksanakan pada penelitian inferensia (dalam rangka pengujian

hipotesis) dan menyandarkan kesimpulan hasilnya pada suatu probabilitas

kesalahan penolakan hipotesis nihil. Dengan metode kuantitatif, akan

diperoleh signifikan perbedaan kelompok atau signifikan hubungan antar

variabel yang diteliti (Wirartha Made, 2006).

B. Waktu & Tempat Penelitian

Penelitian dengan judul “Pengaruh Sistem Monitoring, Evaluasi

dan Pendisiplinan Pada Motivasi Kerja Karyawan Tipe X dan Tipe Y di PT.

Sari Husada Pasca Akuisisi Oleh Danone” akan dilakukan di PT. Sari

Husada pada bulan April- Mei 2011.

C. Populasi, Sampel, Teknik Pengambilan Sampel

1. Populasi Penelitian

Populasi adalah wilayah generalisasi yang terdiri dari:

diterapkan oleh peneliti untuk dipelajari dan kemudian ditarik

kesimpulannya (Sugiyono, 2009). Adapun populasi dalam penelitian

ini adalah karyawan PT. Sari Husada yang bekerja pada bagian

produksi.

2. Sampel Penelitian

Sampel adalah sebagian dari populasi (Sugiyono,2009). Ronald

(1995) mendefinisikan sampel adalah suatu himpunan bagian dari

populasi. Apabila populasi besar dan peneliti tidak mungkin

mempelajari semua yang ada pada populasi, maka dapat

menggunakan sampel yang diambil dari populasi. Sampel yang diteliti

dalam penelitian ini yaitu karyawan di PT. Sari Husada yang bekerja

pada bagian produksi. Dalam penelitian ini penulis mengambil sampel

sebanyak 100 responden untuk mengisi kuesioner.

3. Teknik Sampel Penelitian

Teknik sampling pada dasarnya dapat dikelompokkan

menjadi dua yaitu probability sampling dan nonprobability sampling.

Teknik pengambilan sampel dalam penelitian ini adalah

nonprobability sampling. Nonprobability sampling adalah teknik

pengambilan sampel yang tidak memberi peluang yang sama bagi

setiap unsur atau anggota populasi untuk dipilih menjadi sampel.

dimana pengambilan sampel dilakukan dengan pertimbangan tertentu

(Sugiyono, 2001). Pertimbangan yang dimaksud yaitu karyawan PT.

Sari Husada yang termasuk karyawan tetap, karyawan yang sudah

bekerja minimal 1 tahun, dan karyawan yang pernah mengalami

perubahan (akuisisi) oleh Danone.

D. Jenis dan Sumber Data

Data adalah sesuatu yang diketahui atau dianggap. Berdasarkan

cara memperolehnya data dapat dibedakan menjadi data primer dan data

sekunder (Supranto, 2008). Data dari peneliti ini adalah data primer. Data

Primer yaitu data yang diperoleh secara langsung dari sumber obyek

penelitian. Data ini meliputi hasil jawaban dari kuesioner yang telah

dibagikan dan diisi oleh karyawan.

E. Definisi dan Operasional Variabel 1. Variabel

Variabel adalah segala sesuatu yang dapat membedakan atau

mengubah nilai (Kuncoro, 2003). Dalam penelitian ada dua variabel

yang akan diteliti yaitu: variabel bebas dan variabel terikat. Variabel

bebas (independen) adalah variabel yang mempengaruhi atau yang

menjadi sebab perubahannya atau timbulnya variabel dependen/terikat

(Sugiyono, 2009). Dalam penelitian ini variabel bebas/ independen

(X) adalah sistem monitoring dan evaluasi kerja karyawan dan

adalah variabel yang dipengaruhi atau yang menjadi akibat, karena

adanya variabel bebas (Sugiono,2009). Dalam penelitian ini variabel

terikat/ dependen (Y) adalah motivasi kerja karyawan tipe X dan tipe

Y.

2. Definisi Konseptual

a. Sistem monitoring dan evaluasi kerja adalah proses pengukuran

kinerja karyawan, untuk melihat ketimpangan antara kinerja

dengan standar kerja karyawan.

b. Pendisiplinan kerja karyawan adalah proses pengawasan

perilaku karyawan agar mengindahkan standar dan peraturan

perusahaan sehingga prestasi karyawan meningkat.

c. Motivasi kerja karyawan adalah proses mempengaruhi dan

mendorong karyawan agar mau bekerja sesuai dengan standar

kerja perusahaan.

3. Operasionalisasi

a. Sistem monitoring dan evaluasi kerja karyawan akan

dioperasionalkan sebagai berikut:

1) Sistem pemeriksaan hasil kerja karyawan.

2) Sistem presensi karyawan.

b. Pendisiplinan kerja karyawan akan dioperasionalkan sebagai

berikut:

1) Sistem keamanan kerja bagi karyawan.

2) Sistem penetapan jalur ketika memasuki wilayah pabrik.

3) Penerapan hukuman pada karyawan yang melanggar

perintah.

c. Motivasi kerja karyawan akan dioperasionalisasikan sebagai

berikut:

1) Pemberian gaji karyawan sesuai dengan jadwal yang

telah ditentukan oleh perusahaan.

2) Keamanan kerja karyawan yang terjamin.

3) Kondisi lingkungan kerja yang nyaman bagi karyawan.

F. Metode Pengumpulan Data

Dalam penelitian ada beberapa metode yang digunakan untuk

mengumpulkan data misalnya dengan metode wawancara, kuesioner, dan

observasi. Dalam penelitian ini penulis menggunakan metode kuisioner

untuk mengumpulkan data. Kuisioner merupakan daftar pertanyaan yang

disusun sedemikian rupa oleh penulis dan harus diisi oleh responden.

Tujuan kuisioner adalah untuk memperoleh informasi yang lengkap dan

akurat dari responden. Penulis akan menyebarkan kuisioner kepada

G. Skala Pengukuran

Dalam penelitian ini skala pengukuran yang digunakan adalah

skala likert. Skala likert digunakan untuk mengukur sikap, pendapat, dan

persepsi seseorang atau kelompok orang tentang fenomena sosial

(Sugiyono, 2009). Untuk keperluan analisis kuantitatif, maka jawaban dari

setiap pertanyaan yang dilakukan untuk mengukur pengaruh sistem

monitoring, evaluasi dan pendisiplinan terhadap motivasi kerja karyawan

tipe X dapat diberi skor sebagai berikut : Sangat Setuju = 5, Setuju = 4,

Cukup Setuju = 3, Tidak Setuju = 2, Sangat Tidak Setuju = 1. Untuk

mengukur pengaruh sistem monitoring, evaluasi dan pendisiplinan terhadap

motivasi kerja karyawan tipe Y dapat diberi skor sebagai berikut : Sangat

Setuju = 1, Setuju = 2, Cukup Setuju = 3, Tidak Setuju = 4, Sangat Tidak

Setuju = 5.

H. Pengujian Instrumen

a. Uji Validitas

Adalah untuk mengetahui sejauh mana ketepatan dan

kecermatan suatu alat ukur dalam melakukan fungsi ukurnya.

Pengertian valid tidaknya suatu alat ukur tergantung pada mampu

tidaknya alat ukur tersebut mencapai tujuan pengukuran yang

dikehendaki dengan tepat (Suliyanto,2010). Uji validitas dilakukan

item dengan skor total menggunakan teknik korelasi product moment

(Sutrisno,2002:44) adalah:

rxy =

(

) (

)

(

)

[

∑

−∑

∑

]

[

∑ ∑

∑

−(

∑

)

]

− 2 2 22 x N y y

x N y x xy N Keterangan:

rxy : Koefisien korelasi antara X dan Y (product moment)

X : Nilai total jawaban dari masing-masing nomor dari

responden

Y : Total butir dari jawaban responden

∑ X : Jumlah skor butir

∑ XY : Jumlah hasil kali antara X dan Y

N : Banyaknya sampel uji coba

Untuk menentukan instrumen itu valid atau tidak maka ketentuannya

adalah sebagai berikut :

1. Jika r hitung ≥ r tabel dengan taraf keyakinan 95 %, maka

instrumen tersebut dikatakan valid.

2. Jika r hitung ≤ r tabel dengan taraf keyakinan 95 %, maka

instrumen tersebut dikatakan tidak valid.

b. Uji Reabilitas

Adalah untuk mengetahui sejauhmana hasil suatu

pengukuran dapat dipercaya. Hasil pengukuran dapat dipercaya

hanya apabila dalam beberapa kali pelaksanaan pengukuran terhadap

(aspek yang diukur belum berubah) meskipun tetap ada toleransi bila

terjadi perbedaan. Jika perbedaan tersebut sangat besar dari waktu ke

waktu, maka hasil pengukuran tidak dapat dipercaya (dikatakan tidak

reliable).

Untuk menentukan instrumen itu reliabel atau tidak dilihat dari

Cronbach alpha yang didapat dari perhitungan spss, apabila:

1. Jika nilai Alpha ≥ r tabel dengan taraf keyakinan 95 %, maka

instrumen tersebut dikatakan reliabel.

2. Jika nilai Alpha ≤ r tabel dengan taraf keyakinan 95 %, maka

instrumen tersebut dikatakan tidak reliabel.

I. Uji Asumsi Klasik

Untuk menjaga akurasi model hasil regresi yang diperoleh,

maka dilakukan beberapa tahapan uji asumsi klasik. Uji asumsi klasik

dibutuhkan untuk mengetahui sah atau tidaknya suatu model regresi

yang akan dipakai sebagai model penjelas bagi pengaruh antar variabel.

Uji asumsi klasik dilakukan untuk menjawab pertanyaan bahwa apakah

model analisis regresi tersebut sudah memenuhi syarat-syarat yang

berlaku.

Syarat - syarat yang dikehendaki dalam analisis regresi adalah

1. Uji Normalitas.

Uji normalitas perlu dilakukan untuk menguji apakah dalam

sebuah model regresi, variabel tergantung, variabel bebas atau

keduanya mempunyai distribusi normal ataukah tidak. Syarat

untuk mendapatkan model regresi yang baik adalah distribusi

datanya normal atau mendekati normal. Suatu model dikatakan

berdisribusi normal jika model tersebut menghasilkan grafik data

yang menyebar di sekitar garis diagonal dan mengikuti arah garis

diagonal (Santoso, 2001 : 212).

Suatu data dikatakan berdistribusi normal jika:

Z hitung < Z tabel ; atau

Nilai Asymp. Sig (2-tailed) > α

2. Uji Multikolinieritas

Multikolinieritas adalah keadaan dimana antara dua variabel

independent atau lebih pada model regresi terjadi hubungan linear

yang sempurna atau mendekati sempurna. Model regresi yang baik

mensyaratkan tidak adanya masalah multikolinieritas. Dampak yang

diakibatkan dengan adanya multikolinieritas antara lain:

a. Nilai standar error untuk masing-masing koefisien menjadi

tinggi, sehingga t hitung menjadi rendah

b. Standar error of estimate akan semakin tinggi dengan

c. Pengaruh masing-masing variabel independen sulit dideteksi.

Untuk mendeteksi ada tidaknya multikolinieritas dengan melihat

nilai Tolerance dan VIF (Variance Inflation Factor). Semakin kecil

nilai Tolerance dan semakin besar VIF maka semakin mendekati

terjadinya masalah multikolinieritas. Dalam kebanyakan penelitian

menyebutkan bahwa jika tolerance lebih dari 0,1 dan VIF kurang dari

10 maka tidak terjadi multikolinieritas.

Nilai tolerance ( ) dan variance inflation factor (VIF) dapat

dicari dengan menggabungkan kedua nilai tersebut sebagai berikut:

Besar nilai tolerance (α) : α = 1/VIF

Besar nilai variance inflation factor (VIF) :

VIF = 1/α

Variabel bebas mengalami multikolinieritas jika : VIF > 10,

variabel tidak mengalami multikolinieritas jika VIF < 10

3. Uji Heteroskedastisitas

Uji Heteroskedastisitas dilakukan untuk mengatahui apakah

dalam sebuah model regresi terjadi ketidaksamaan varian dari

residual satu pengamatan ke pengamatan lain. Jika varians dari

residual satu pengamatan ke pengamatan yang lain tetap, maka

disebut homokesdastisitas. Dan jika varians berbeda, disebut

Diagnosa adanya Heteroskedastisitas secara kuantitatif

dalam suatu regresi dapat dilakukan dengan pengujian korelasi

rank Spearman.

Hipotesis dalam pengujian ini adalah :

• H0 : tidak terdapat Heteroskedastisitas

• H1 : terdapat Heteroskedastisitas

Dasar pengambilan keputusan adalah :

• Jika p>0,05 maka H1 ditolak dan H0 diterima

• Jika p<0,05 maka H1 diterima dan H0 ditolak

J. Teknik Analisis Data

1. Analisis regresi linier sederhana

Untuk mejawab rumusan masalah yang sudah dijelaskan pada

bab sebelumnya, dalam penelitian ini digunakan analisis regresi

sederhana. Analisis regresi sederhana digunakan untuk mengetahui

ada tidaknya pengaruh variabel bebas yaitu sistem monitoring dan

evaluasi terhadap motivasi kerja karyawan tipe X dan tipe Y, variabel

bebas pendisiplinan terhadap motivasi kerja karyawan tipe X dan tipe

Y. Metode regresi linier sederhana yaitu sebagai berikut (Ghozali,

2007: 164):

Y = b0 + B1X + ε

dalam penelitian ini;

X = sistem monitoring dan evaluasi, pendisiplinan kerja

ε = Disturbance error

Bila nilai signifikasi yang diperoleh dari perhitungan (sig) lebih

kecil dari taraf signifikasi yang ditetapkan maka f-hitung yang

diperoleh signifikan yang berarti hipotesis diterima yang berarti sistem

monitoring dan evaluasi berpengaruh signifikan terhadap motivasi

kerja karyawan tipe X dan tipe Y, pendisiplinan kerja berpengaruh

signifikan terhadap motivasi kerja karyawan tipe X dan tipe Y.

2. Uji t atau Uji parsial

Selanjutnya akan menguji signifikansi koefisien regresi untuk

mengetahui pengaruh variabel-variabel dalam persamaan tersebut.

Berkenaan dengan hal tersebut akan diuji koefisien b dengan

menggunakan t-test.

Keterangan:

Simpangan baku koefisien b dapat dihitung dengan rumus:

. ….

Keterangan:

.

Dengan menggunakan level of signifikan 5% maka akan

diperoleh t tabelnya sehingga bisa di uji dengan kriteria pengujian

sebagai berikut:

t hitung > t tabel = Ho ditolak dan Ha diterima, artinya variabel

independen mempengaruhi variabel dependen secara signifikan.

t hitung < t tabel = Ho diterima dan Ha ditolak, artinya variabel

independen tidak mempengaruhi variabel dependen

Dengan demikian hipotesis 1 dan 2 akan terjawab dengan

mengetahui signifikan dari koefisien regresi b dari masing-masing

variabel yaitu:

• Jika koefisien regresi dari variabel sistem monitoring dan

evaluasi signifikan maka hipotesis 1 diterima.

• Jika koefisien regresi dari variabel pendisiplinan kerja

BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Sejarah dan Perkembangan

PT. Sari Husada didirikan pada tahun 1954 dengan nama N. V.

Saridele, perusahaan ini merupakan hasil kerjasama antara pemerintah

Indonesia dan PBB ( Perserikatan Bangsa-Bangsa) dalam rangka

swasembada protein, yaitu sebagai perusahaan susu nabati. Pengelolaan

perusahaan kemudian dipercayakan kepada Bank Industri Negara (sekarang

dikenal sebagai Bank Pembangunan Indonesia). Pihak PBB, yaitu UNICEF,

memberikan pinjaman berupa mesin-mesin pengolahan susu melalui

Depatemen Kesehatan. Sedangkan FAO membiayai dan mendidik tenaga

ahlinya. Tetapi pada tahun 1962 kerjasama antara pemerintah dan PBB

berakhir dengan keluarnya Indonesia dari keanggotaan PBB. Pengelolaan

NV. Saridele kemudian diserahkan kepada BPU (Badan Pimpinan Umum)

Farmasi Negara (sekarang dikenal dengan nama PT. Kimia Farma),

sehingga nama perusahaan diganti menjadi PN. Sari Husada.

Atas saran para dokter ahli anak, pada tahun 1965 Menteri

Kesehatan Prof. Dr. Satrio menugaskan PN. Sari Husada untuk

memproduksi sejenis susu bayi. Susu tersebut dibuat dari bubuk skim yang

dicampur dengan sukrosa (gula pasir), lemak-lemak nabati, vitamin dan

bahan-bahan mineral dengan formula tertentu. Susu tersebut diberi nama

Indonesia, yang kemudian mendorong PN. Sari Husada untuk menambah

jenis produksinya berupa sereal sebagai pelengkap makanan balita. Sereal

yang kemudian diberi nama SNM (Susu Nasi Minyak) ternyata juga

mendapat sambutan baik.

Tahun 1967 hubungan antara pemerintah dengan PBB pulih

kembali, sehingga melalui UNICEF, PBB menyerahkan kepemilikan

perusahaan kepada Departemen Kesehatan. Pada tanggal 18 Agustus 1968

dengan dibentuknya PT. Kimia Farma, Departemen Kesehatan

menyerahkan kepemilikan dan pengelolaan PN. Sari Husada kepada PT.

Kimia Farma dengan diganti nama menjadi PT. Kimia Farma Unit IV.

Tahun 1970 terjadi pengelompokan lagi didalam PT. Kimia Farma, dimana

unit-unit produksi dipisahkan dari unit-unit perdagangan, sehingga namanya

dirubah menjadi PT. Kimia Farma Unit Yogyakarta.

Pada tanggal 8 Mei 1972 PT. Kimia Farma menandatangani

perjanjian kerjasama dengan PT. Tiga Raksa untuk mendirikan PT. Sari

Husada. Secara operasional, PT. Sari Husada menjalankan usahanya pada

tanggal 1 Oktober 1972 dengan memanfaatkan PMDN (Penanaman Modal

Dalam Negeri). Pada pelaksanaanya, PT. Sari Husada bergerak dibidang

produksi, sedangkan PT. Tiga Raksa bergerak dibidang distribusi dan

pemasaran produk PT. Sari Husada.

Dengan ijin Bapepam (Badan Pelaksana Pasar Modal), tanggal 4

Juni 1983 PT.Sari Husada menjual sebagian sahamnya kepada masyarakat

Tbk. Tahun 1992 PT. Sari Husada Tbk swasta penuh, karena keseluruhan

saham yang dimiliki oleh PT. Kimia Farma dijual kepada PT. Tiga Raksa

Satria. Tahun 1996 PT. Sari Husada telah mempersiapkan diri dalam

menghadapi era globalisasi, untuk itu pada tahun 1998 PT. Sari Husada

melakukan aliansi strategis dengan Nutricia Internasional B. V. (Royal

Numico) yang memiliki kelebihan pada aspek internasional.

Pada tahun 1999 PT. Sari Husada semakin berkembang dan

semakin maju, terlihat peningkatan mutu dan produk yang dihasilkan

semakin beragam. Keberhasilan PT. Sari Husada ini tidak terlepas dari

kinerjanya yang semakin lancar, dipengaruhi oleh bidang pemasaran dan

bidang distribusi dengan pola yang diterapkan berupa sistem distribusi

sistematis dan efisien sehingga dapat mempengaruhi penetrasi pasar. Pada

tahun 2001 PT. Sari Husada telah mengalami perubahan kepemilikan saham

yang terbaru, sesuai dengan RUPS Mei tahun 2001 dengan pemegang

saham mayoritas Nutricia Internasional B. V.( Royal Numico), dan

kepemilikan saham lainnya dimiliki oleh lembaga dan masyarakat Indonesia

maupun asing.

Pada tahun 2006, agar lebih fokus dalam pengembangan usahanya,

perusahaan mengajukan perubahan status dari perusahaan publik menjadi

perusahaan privat. Kemudian di tahun 2007, Danone Group mengakuisisi

Royal Numico. Hingga dewasa ini, dengan pengalaman panjangnya di

dalam menyediakan produk-produk bergizi tinggi, berstandar mutu

Sari Husada telah membuktikan dirinya sebagai aset nasional yang sangat

penting dan perlu diperhitungkan.

B. Struktur Organisasi

Pada dasaranya fungsi organisasi bagi perusahaan adalah untuk

memantau tugas-tugas yang diberikan pada posisinya masing-masing sesuai

dengan maksud dan tujuannya yaitu menciptakan hubungan-hubungan yang

rapi dan terorganisir, sehingga dapat mengurangi kesimpangsiuran dan

sesuai dengan apa yang diharapkan. Dengan adanya struktur organisasi

menunjukkan adanya kejelasan mengenai tugas dan kewajiban yang harus

dilaksanakan oleh masing-masing bagian yang ada dalam organisasi serta

adanya pengawasan kerja juga pendelegasian wewenang.

Selain itu untuk mengetahui jenis atau macam jabatan yang ada,

fungsi yang berupa tugas dan wewenang masing-masing jabatan, saluran

kekuasaan dan tanggung jawab. Dan untuk mencapai tujuan tersebut maka

hubungan antara pimpinan dan bawahan harus terjalin dengan baik dan

koordinasi yang kuat.

C. Visi dan Misi

1. Visi :

Menjadi pemimpin pasar di pasar susu formula dan makanan bayi.

2. Misi :

a. Turut serta membangun kesehatan dan kecerdasan bayi dan

anak-anak di Indonesia dengan menyediakan produk nutrisi

b. Menghasilkan pertumbuhan perusahaan yang

berkesinambungan melalui sistem manajemen kualitas tinggi

dan pendekatan inovatif dalam budaya integritas tinggi.

c. Mengutamakan kepuasan seluruh stake holder.

D. Tata Kelola Perusahaan

Komitmen Sari Husada pada prinsip tata kelola perusahaan yang

baik (Good Corporate Governance) diwujudkan dalam penerapan nilai-nilai

budaya Perseroan pada setiap tingkat operasional. Kebijakan-kebijakan yang

mendukung pengelolaan Perseroan secara lebih profesional dan

bertanggung-jawab dikembangkan Sari Husada dengan memastikan

kepatuhan sepenuhnya terhadap ketentuan hukum dan etika kerja yang

berlaku dengan lebih baik.

Sari Husada memiliki tiga kode etik, yaitu:

1. Kode Etik Perilaku Sari Husada, yang berisi komitmen kuat Sari

Husada akan kepercayaan, transparansi, kerjasama, tata kelola

penyelenggaraan usaha, ketaatan dengan peraturan

perundang-undangan, keterlibatan para stakeholder, keamanan makanan dan

kepentingan konsumen, informasi produk dan pemasaran,

bioteknologi, perlingkungan lingkungan, ketenagakerjaan, hak asasi

manusia, kontribusi terhadap pembangunan berkelanjutan, integritas

usaha, kebijaksanaan pelaksanaan usaha, keterlibatan politik,

mempromosikan secara aktif Kode Etik Perilaku dengan seluruh mitra

usaha, para kontraktor, para pemasok, dan para klien.

2. Kebijakan Kewaspadaan Karyawan, untuk membantu para karyawan

menjaga dan melestarikan etika kerja dengan melaporkan kepada

manajemen mengenai setiap pelanggaran atau kecurigaan pelanggaran

atas hukum atau kebijakan dan peraturan perusahaan, yang khususnya

berhubungan dengan pelanggaran pidana, pelanggaran kode etik;

bahaya terhadap kesehatan umum, keselamatan kerja dan lingkungan,

pemberian keterangan palsu, menahan, memusnahkan atau

memanipulasi secara sengaja informasi terkait dengan pelanggaran,

pembukuan, pengendalian pembukuan internal atau tata cara audit

yang layak dipertanyakan.

3. Kebijakan Penyelenggaraan Usaha, yang menjelaskan prinsip-prinsip

dalam menjalankan usaha, terkait dengan benturan kepentingan, suap

dan pembayaran yang tidak lazim, serta undang-undang mengenai

fiskal, perdagangan dan anti-pencucian uang.

4. Transparansi, Transparansi adalah prinsip dasar kebijakan Tanggung

Jawab Sosial Perusahaan (Corporate Social Responsibility/ CSR) dari

Sari Husada. Hal ini berarti Sari Husada selalu berupaya transparan

dalam melakukan usahanya dan mendukung dialog terbuka dengan

seluruh stakeholder. Sari Husada berupaya memberikan informasi

perusahaan, kegiatan, dan produk, dengan mengutamakan pendekatan

proaktif.

5. Tata Kelola Penyelenggaran Usaha, Sari Husada memiliki komitmen

tinggi untuk menjalankan usaha secara terbuka dan trasparan berkaitan

dengan penyusunan laporan keuangan internal, sistem pengendalian,

dan proses pengambilan keputusan. Karena itulah, Sari Husada

menganut dan menerapkan Pedoman Tata Kelola Penyelenggaraan

Usaha di Indonesia.

6. Ketaatan dengan Peraturan Perundang-undangan, Sari Husada wajib

memenuhi semua peraturan dan perundang-undangan yang berlaku.

7. Persaingan Secara Jujur, Sari Husada berupaya menjadi pemimpin

pasar dan mencapainya secara jujur dan kompetitif sesuai dengan

prinsip-prinsip persaingan adil dan mematuhi semua peraturan yang

BAB V

DESKRIPSI DATA, ANALISIS DATA DAN PEMBAHASAN

A. PENDAHULUAN

Dalam bab ini akan dipaparkan mengenai deskripsi data penelitian,

analisis data penelitan dan pembahasan data penelitian. Analisis data yang

akan dipaparkan dalam bab ini yaitu analisis regresi linear sederhana. Selain

itu akan diadakan uji hipotesis untuk menentukan apakah hipotesis yang

sudah dipaparkan dalam bab II di terima atau ditolak.