ANALISA SENSITIVITAS RESIDUAL VALUE PADA

INVESTASI HOUSING ESTATE

DISUSUN OLEH :

BAYU PRAYOGA ARFANDI 0853010064

ANALISA SENSITIVITAS RESIDUAL VALUE PADA

INVESTASI HOUSING ESTATE

Diajukan Sebagai Salah Satu Syar at Untuk

Memperoleh Gelar Sarjana Teknik

Pr ogram Studi Teknik Sipil

DISUSUN OLEH :

BAYU PRAYOGA ARFANDI NPM : 0853010064

PROGRAM STUDI TEKNIK SIPIL

ANALISA SENSITIVITAS RESIDUAL VALUE PADA INVESTASI

HOUSING ESTATE

Diper siapkan dan disusun oleh : BAYU PRAYOGA ARFANDI

NPM. 0853010064

Telah dipertahankan dihadapan dan diterima oleh Tim Penguji Tugas Akhir Program

Studi Teknik Sipil FTSP UPN “Veteran” Jawa Timur

Pada tanggal, 28 November 2012

Dosen Pembimbing: Tim Penguji :

Pembimbing Utama 1. Penguji I

N. Dita Pahang Putra, ST.,MT. Ir. Diah Ratri Juliani, MT

NPT. 3 7003 00 0175 1

Pembimbing pendamping 2. Penguji II

Dengan memanjatkan puji syukur kehadirat Allah SWT atas segala rahmat, taufiq, hidayahnya sehingga penulis dapat menyelesaikan Tugas Akhir (TA) Teknik

Sipil yang berjudul : Analisa Sensitivitas Residual Va lue Pada Investasi Housing Estate.

Adapun Tugas Akhir ini disusun untuk memenuhi syarat memperoleh gelar Sarjana Teknik di Jurusan Teknik Sipil, Fakultas Teknik Sipil dan Perencanaan,

Universitas Pembangunan Nasional “ Veteran “ Jawa Timur.

Penulis menyadari bahwa dalam penyusunan Tugas Akhir analisa ini masih jauh dari sempurna dan terdapat banyak kekurangan baik isi maupun penyajiannya. Hal ini

tidak lain karena keterbatasan ilmu dan kemampuan yang penulis miliki. Oleh karena itu penulis berharap adanya kritik dan saran yang sifatnya membangun dari semua pihak demi kesempurnaan laporan ini.

Dengan tersusunnya Tugas Akhir ini penulis tidak lupa mengucapkan terima kasih

sebanyak-banyaknya kepada semua pihak yang telah memberikan bimbingan, dorongan, semangat, arahan serta berbagai macam bantuan baik berupa moral maupun spritual, terutama kepada :

3. N Dita P Putra, ST., MT. selaku dosen pembimbing utama Tugas Akhir yang telah berkenan memberikan bimbingan, waktu dan saran selama pengerjaan Tugas Akhir hingga selesai.

4. Dra.Anna Rumintang, MT. selaku dosen pembimbing pendamping Tugas Akhir yang telah berkenan memberikan bimbingan, waktu dan dorongan selama pengerjaan Tugas Akhir hingga selesai.

5. Segenap dosen dan para staff Program Studi Teknik Sipil UPN “Veteran” Jawa Timur.

6. Para tim penguji yang telah membantu penulis sehingga penulis dapat menyelesaikan Tugas Akhir ini dengan lebih baik.

7. Orang tua dan saudara-saudaraku yang telah banyak memberikan dukungan lahir dan batin, material, spritual, dan moral sehingga penulis dapat menyelesaikan Tugas Akhir ini dengan baik.

8. Untuk orang yang spesial Eva Dwi Yulianah, S.Pd. yang telah banyak membantu,

memberikan semangat dan motivasi sehingga penulis dapat menyelesaikan tugas akhir ini dengan baik.

9. Mas Ronni Nugroho, ST. yang telah banyak membantu dan menjadi mentor dalam

menyelesaikan Tugas Akhir ini dengan baik.

12. Segenap keluarga besar Teknik Sipil UPN “Veteran” Jatim dan teman-teman Teknik Sipil khususnya angkatan 2008 terima kasih atas dorongan dan semangatnya yang bermanfaat sehingga penulis dapat menyelesaikan Tugas Akhir

ini.

Sur abaya, Desember 2012

ABSTRAK ... i

2.4 Titik Impas (Break Event Point) ... 15

2.5 Analisa Sensitivitas ... 15

2.6 Harga Pokok ... 16

2.6.1 Harga Pokok Pengembangan Tanah ... 16

2.6.2 Harga Pokok Pengembangan Bangunan ... 18

2.6.3 Penentuan Harga Jual Produk ... 19

3.2 Definisi Penelitian ... 22

3.3 Sumber Data ... 23

3.4 Metode Pengumpulan dan Pengolahan Data ... 23

3.5 Teknis Analisis ... 24

BAB IV ANALISA DATA 4.1 Perhitungan Harga Pokok Penjualan ... 26

4.1.1 Perhitungan Harga Pokok Tanah ... 26

4.1.2 Evaluasi Harga Pokok Tanah ... 27

4.2 Perhitungan Biaya Konstruksi/Pembangunan ... 30

4.2.1 Evaluasi Biaya Konstruksi ... 31

4.3 Biaya Operasional ... 35

4.3.1 Biaya Sarana dan Prasarana ... 36

4.3.2 Perhitungan Biaya Operasional ... 39

4.3.3 Harga Pokok Penjualan ... 41

4.4 Analisa Sensitivitas ... 47

4.4.1 Investasi Berdasarkan Rencana Awal ... 47

Tabel 4.1 Harga Perolehan Tanah dan Pematangan tanah tahun 2006 ... 27

Tabel 4.2 Evaluasi Harga Pokok Tanah Tahun 2007 ... 28

Tabel 4.3 Rencana Anggaran Biaya Konstruksi ... 30

Tabel 4.4 Evaluasi Biaya Konstruksi Tahun 2009 ... 32

Tabel 4.5 Evaluasi Biaya Konstruksi Tahun 2010 ... 33

Tabel 4.6 Evaluasi Biaya Konstruksi Tahun 2011 ... 34

Tabel 4.7 Biaya Sarana dan Prasarana Tahun 2009 ... 35

Tabel 4.8 Biaya Sarana dan Prasarana Tahun 2009 ... 37

Tabel 4.9 Biaya Sarana dan Prasarana Tahun 2010 ... 37

Tabel 4.10 Biaya Sarana dan Prasarana Tahun 2011 ... 38

Tabel 4.11 Biaya Operasional Tahun 2008 ... 40

Tabel 4.12 Biaya Operasional Tahun 2008-2011 ... 41

Tabel 4.13 Harga Pokok dan Harga Jual Pada Tipe 27 Tahun 2009 ... 41

Tabel 4.14 Harga Pokok dan Harga Jual Pada Tipe 27 Tahun 2010 ... 43

Tabel 4.15 Harga Pokok dan Harga Jual Pada Tipe 27 Tahun 2011 ... 45

Tabel 4.16 Discounted Cash Flow ... 49

Tabel 4.17 Tabel Perhitungan Payback Period ... 50

Tabel 4.18 Internal Rate Of Return ... 52

Gambar 1.1 Lokasi Proyek ... 4

Gambar 3.1 Flowchart Alur Penelitian ... 25

Gambar 4.1 Diagram Cash Flow ... 49

ABSTRAK

Perkembangan kepadatan penduduk di Indonesia diakibatkan tingginya angka kelahiran dan arus urbanisasi, terutama di ko ta-kota

besar. Tingginya permintaan kebutuhan tempat tinggal akan

meningkatkan kesempatan developer untuk investasi Housing Estate.

Selain mengetahui harga pokok penjualan dan mengetahui nilai titik impas, hal yang perlu diperhatikan adalah nilai residual ‘Residual Value’, jika penjualan suatu properti tidak mencapai target pada waktu yang telah ditentukan.

Metode yang digunakan dalam penelitian tersebut adalah NPV,

IRR, dan BEP. Analisa yang digunakan adalah analisa sensitivitas.

Sedangkan data yang digunakan adalah data sekunder yaitu Rencana Anggaran Biaya (RAB). Objek analisa dalam penelitian tersebut adalah perumahan Griya Airlangga Wonorejo Asri, Surabaya tipe 27.

Berdasarkan hasil penelitian yang dilakukan terhadap nilai residual, Break Event Point / titik Impas terjadi dalam waktu 4.86 tahun.

PENDAHULUAN

1.1. Latar Belakang Masalah

Rumah merupakan kebutuhan dasar manusia yang mempunyai peranan besar Bagi kelangsungan hidup serta peningkatan kehidupan dan penghidupan masyarakat. Rumah tidak hanya sebagai sarana kebutuhan kehidupan, tetapi merupakan proses

bermukimnya manusia dalam rangka menciptakan ruang kehidupan untuk memasyarakatkan dirinya dan menampakan jati dirinya.

Dengan didukung oleh perkembangan populasi manusia yang terus

meningkat, memberikan dampak positf bagi suatu perusahaan yang bergerak dalam bidang real estate untuk investasi properti housing estate. namun perumahan harus mememenuhi persyaratan kepemilikan yang layak, memberikan rasa keamanan dan

kenyamanan.

Properti Housing Estate menjadi sektor lahan emas bagi investor mengingat harga rumah akan mengalami inflasi pada tahun kedepannya. Sehingga di harapkan bisa menjadi investasi yang menjanjikan.

Kecermatan dan ketepatan dalam perhitungan harga pokok penjualan rumah sangat berpengaruh terhadap penyajian laba kotor dan persedian. Namun Penting bagi

kita untuk memperhatikan suatu residual value yang terjadi karena suatu penjualan unit perumahan yang tidak tepat dengan target pada waktu yang telah ditentukan, karena kesalahan dalam pengalokasian biaya dan waktu yang akan mempengaruhi perhitungan

laba. Oleh karena itu analisa sensitivitas dalam menentukan harga penjualan sebuah

rumah dengan mempertimbangkan residual value merupakan salah satu bagian yang penting bagi perusahaan untuk memberikan informasi yang tepat mengenai perubahan dalam rangka memperoleh laba.

Dalam penelitian ini diambil sebagai objek adalah Perumahan Griya Wonorejo Asri Surabaya, yang dimana nantinya penulis menganalisa harga pokok penjualan dengan mempetimbangkan residual value.

1.2. Rumusan Masalah

Dari uraian latar belakang diatas, maka permasalahan penelitian dapat dirumuskan sebagai berikut :

1. Bagaimana menentukan harga pokok penjualan pada proyek Perumahan Griya

Airlangga Wonorejo Asri, Surabaya ?

2. Bagaimana mengetahui perubahan tingkat suku bunga dalam jangka waktu 5 tahun pada investasi Perumahan Griya Airlangga Wonorejo Asri, Surabaya ?

1.3. Maksud dan Tujuan

Tujuan dari penelitian ini adalah sebagai berikut:

1. Untuk mengetahui harga pokok penjualan pada proyek Perumahan Griya Airlangga

Wonorejo Asri, Surabaya ?

2. Mengetahui suatu perubahan tingkat suku bunga dalam jangka waktu 5 tahun pada investasi Perumahan Griya Airlangga Wonorejo Asri, Surabaya ?

3. Untuk mengetahui nilai titik impas pada proyek Perumahan Griya Airlangga Wonorejo Asri, Surabaya ?

1.4. Batasan Per masalaha n

Dalam menyusun tugas akhir ini penulis membatasi ruang lingkup pembahasan agar tidak menyimpang dari perrmasalahan dan mudah dimengerti.

Sesuai dengan judul yang telah dikemukakan sebagai berikut :

1. Hanya memperhatikan inflasi.

2. Hanya pada analisa keuangan, harga dan residual value. 3. Tanpa tinjauan pajak pada cash flow.

1.5. Lokasi Pr oyek

Adapun lokasi proyek dalam penelitian ini Terletak di Jalan Wonorejo Asri

Selatan, Kecamatan Rungkut, Kelurahan Wonorejo, Surabaya.

2.1. Penger tian Real Estate

Real estate merupakan salah satu bentuk dari aset. Perwujudan real estat ini tidak

hanya berupa kepemilikan hunian mewah, karena real estat adalah hak untuk memiliki

sebidang tanah dan memanfaatkan apa saja yang ada didalamnya. Namun di Indonesia, orang sering mengartikan ‘real estate’ dalam bentuk bangunan yang mewah, megah, dan hanya dimiliki oleh golongan menengah keatas.

Pengertian ini sebenarnya keliru, karena pada dasarnya, sepetak tanah pun adalah

sebuah real estate. Kekeliruan pengertian tersebut disebabkan karena istilah dan penamaan ‘real estate’ lebih sering digunakan oleh kalangan pengembang perumahan di Indonesia, terhadap model dan jenis rumah yang tergolong mewah.

Hal inilah yang menyebabkan munculnya pengertian bahwa ‘real estate’ harus selalu bangunan mewah.

Akan tetapi, istilah ‘real estate’ ini semestinya berlaku untuk segala jenis

2.1.1 Klasifika si Real Estate

Real Estate dapat dibeda-bedakan berdasarkan fungsi dan tujuannya, real estate

dibagi menjadi empat golongan atau kategori yaitu :

1. Komer sil

Real Estate berjenis komersil memiliki kemampuan untuk menghasilkan arus kas dan semua aspek komersilnya. Contoh :

§ Perkantoran (Office building )

§ Pusat Perbelanjaan (shopping center) § Penginapan (hotel and resort)

§ Rumah – toko (shophouse)

2. Per umaha n

Real Estate jenis ini memiliki tujuan utama untuk di huni. Dalam kenyataannya banyak diketemukan sebagai kegiatan atau sarana komersil. Namun karena kebutuhan akan tempat hunian lebih bersifat primer selain kebutuhan pokok lainnya, maka jenis ini

tidak digolongkan kedalam jenis komersil. Contoh :

§ Rumah / Komplek Perumahan (residential estate)

3. Industr i

Real estate dalam kategori ini memiliki fungsi sebagai tempat produksi atau

perakitan barang-barang, baik melalui peralatan mekanik maupun manual dengan melibatkan tenaga kerja. Contoh :

§ Kawasan Industri (Industrial estate)

§ Bangunan pabrik siap pakai ( standard factory buildings ) § Gudang ( warehouse )

4. Fasilitas Umum

Biasanya jenis ini dipergunakan untuk kepentingan umum dan sarana masyarakat yang saat ini mulai mengarah menjadi komersial yang diperuntukan bagi anggotanya saja. Contoh :

§ Sekolah dan Universitas (school and universitas) § Tempat Beribadah ( religious places)

§ Sarana Olahraga ( sport club)

§ Rumah sakit ( hospital)

2.2. Investasi

Investasi mempunyai beberapa definisi, berikut adalah definisi dari investasi :

A. Kegiatan yang dilangsungkan dengan memanfaatkan kas pada masa sekarang ini, dengan tujuan untuk menghasilkan barang di masa yang akan datang.

(James C Van Horn 1981)

B. Aktivitas yang berkaitan dengan usaha penarikan sumber-sumber untuk dipakai mengadakan barang. Dari modal tersebut akan dihasilkan aliran

produk. (Fitz Gerald 1978)

C. Suatu Aktiva yang digunakan perusahaan untuk pertumbuhan kekayaan melalui distribusi hasil investasi (seperti bunga, royalti, deviden dan uang

sewa). Untuk apresiasi nilai investasi atau manfaat yang diproleh melalui hubungan perdagangan. (Standart Akuntasi Keuangann PSAK No 13).

2.2.1. Manfaat Investasi

manfaat yang bisa diperoleh dari investasi adalah penyerapan tenaga kerja, peningkatan output yang dihasilkan, penghematan devisa ataupun penambahan devisa,

dan lain sebagainya.

“menguntungkan”, tetapi sebenarnya mendapatkan berbagai fasilitas, sehingga tidak sehat bagi perekonomian Negara tersebut.

2.2.2. Metode Evaluasi Investasi

1. Net Present Value (NPV)

Metode Net Present Value (NPV) didefinisikan sebagai metode dimana Net

Cash Flow di masa depan didiskontokan menjadi nilai sekarang dengan

menggunakan suku bunga tertentu (biaya modal) dikurangi dengan biaya investasi awal.

NPV dapat dihitung dengan perumusan sebagai berikut :

Rumus NPV =

( ) + ( ) + + ( ) – OI ………(2.1)

Keterangan :

CF1, CF2, CFn = Cash Flow tahun ke 1, 2 hingga ke-n

i = Cost Of Capital / Interst Rate / Required Rate Or Return n = Umur Proyek (dalam tahun)

OI = Original Investment Proyek dinyatakan layak bila NPV > 0,

2. Internal Rate of Return (IRR)

IRR didefinisikan sebagai tingkat suku bunga yang dihasilkan oleh suatu investasi pada saat nilai sekarang dari net cash flow di masa depan sama dengan biaya

investasi awal atau IRR adalah discount rate yang membuat NPV investasi sama dengan nol.

Untuk menentukan tingkat suku bunga yang ideal dapat digunakan rumus sebagai berikut :

IRR = DFP + ( )

( ) ( − ) ……….(2.2)

Keterangan :

DFP = Discounting factor digunakan untuk menghasilkan present value yang positif.

DFN = Discounting factor digunakan untuk menghasilkan present

value yang negatif.

PVP = Present value positif. PVN = Present value negatif. 3. Benefit Cost Ratio (BCR)

Apabila telah kita peroleh NPV positif, langkah selanjutnya adalah membandingkan total gross benefit discounted (B) selama umur ekonomis proyek tersebut, dengan total cost discounted (C) selama umur ekonomis proyek

tersebut.

4. Payback Period

Payback period adalah jangka waktu yang dibutuhkan untuk mengembalikan

nilai investasi ekonomi melalui permintaan-permintaan yang dihasilkan oleh pembangunan pada proyek. Dengan demikian payback period ini mengukur rapidity kembalinya dana investasi bukan mengukur profitability.

Rumus payback period jika cash flow per tahun jumlahnya berbeda :

Payback Period = n + 1 ………...(2.4)

Rumus payback period jika cash flow per tahun jumlahnya sama :

Payback Period = n + 1 ……….(2.5)

Keterangan :

n = Tahun terakhir dimana jumlah cash flow masih belum bisa menutup original investment

a = Jumlah original investment

b = Jumlah komulatif cash flow pada tahun ke-n c = Jumlah komulatif cash flow pada tahun ke-n+1

Suatu usulan proyek investasi untuk kelayakan ekonomi pembangunan akan

maka yang dipilih adalah usulan proyek dengan hasil payback period yang paling kecil.

Metode ini mencoba mengukur seberapa cepat investasi bisa kembali. Karena itu satuan hasilnya bukan persentase, tetapi satuan waktu (bulan, tahun dan sebagainya). Kalau periode payback ini lebih pendek daripada yang diisyaratkan,

maka proyek dikatakan menguntungkan, sedangkan kalau lebih lama proyek ditolak. Karena metode ini mengukur seberapa cepat suatu investasi bisa kembali, maka dasar yang dipergunakan adalah aliran kas, bukan laba. (Suad Husnan, Suwarsono M,

2000).

2.2.3. Investasi Per umaha n

Rumah adalah bangunan yang berfungsi sebagai tempat tinggal atau hunian dan sarana pembinaan keluarga. (UU No. 4 Tahun 1992 Tentang Perumahan dan

Pemukiman)

Rumah merupakan suatu bangunan, tempat manusia tinggal dan melangsungkan kehidupannya. Disamping itu, rumah juga merupakan tempat berlangsungnya proses

sosialisasi pada saat seorang individu diperkenalkan kepada norma dan adat kebiasaan yang berlaku didalam suatu masyarakat. (Sarwono dalam Budihardjo, 1998 : 148).

digunakan untuk mempersiapkan lahan, membangun prasarana, membangun rumah dan sebagainya.

Biaya-biaya tersebut biasanya dibagi atas dua kelompok, yakni: kelompok biaya

untuk pengembangan lahan/tanah yang akan menentukan harga jual tanah dan biaya pengembangan rumah/bangunan yang akan menentukan harga jual bangunan (Toto

Avianto, 1998).

Harga jual tanah dan harga jual bangunan merupakan komponen utama dalam

menentukan harga jual produk, disamping komponen biaya akta notaris dan komponen biaya pajak.

2.3. Ta nah Untuk Per uma han

Pertumbuhan penduduk di wilayah perkotaan sangatlah pesat, maka kebutuhan akan perumahan dengan segala sarana dan prasrananya juga meningkat. Hal ini dengan sendirinya akan mempunyai konsekuensi kepada kebutuhan tanah untuk perumahan lebih besar. Banyak negara dihadapkan pada berbagai kendala dalam pengadaan tanah

untuk perumahan. Selain karena kian langka dan mahalnya harga tanah, juga terbatasnya kemampuan pemerintah dalam pengelolaan dan pengendalian pertanahan, sehingga setiap negara punya ukuran yang berbeda dalam kebutuhan tanah untuk perumahan.

• Rumah Menengah : 200 – 600 m2

• Rumah Mewah : 600 – 2000 m2

Masalah pertanahan merupakan masalah-masalah yang kompleks, rumit dan

sensitif yang banyak dihadapi banyak negara. Permasalahan akan terus timbul manakala perundangan dan pemerintahan yang berkuasa tidak mengakomodir tuntutan dan harapan masyarakat yang terus berkembang. (Budi Santoso 2000)

2.4. Titik Impa s (Break Event Point)

Break Even Point adalah suatu keadaan dimana perusahaan dalam operasinya

tidak memperoleh laba dan juga tidak menderita kerugian atau dengan kata lain total biaya sama dengan total penjualan sehingga tidak ada laba dan tidak ada rugi. Hal ini

bisa terjadi apabila perusahaan di dalam operasinya menggunakan biaya tetap dan biaya variabel, dan volume penjualannya hanya cukup menutupi biaya tetap dan biaya variabel. Apabila penjualan hanya cukup menutupi biaya variabel dan sebagian biaya tetap, maka perusahaan menderita kerugian. Sebaliknya, perusahaan akan memperoleh

Salah satu tujuan perusahaan adalah mencapai laba atau keuntungan sesuai dengan pertumbuhan perusahaan. Untuk mencapai laba yang semaksimal mungkin dapat

dilakukan dengan tiga langkah sebagai berikut, yaitu :

1. Menekan biaya produksi maupun biaya operasional serendah-rendahnya dengan mempertahankan tingkat harga, kualitas dan kuantitas.

2. Menentukan harga dengan sedemikian rupa sesuai dengan laba yang dikehendaki.

3. Meningkatkan volume kegiatan semaksimal mungkin.

Secara umum analisa titik impas dapat memberikan informasi bagaimanakah pola hubungan antara volume penjualan, biaya dan tingkat pengembalian modal yang akan diperoleh pada waktu tertentu.

2.5. Ana lisa Sensitivitas

Analisis sensitivitas bertujuan untuk melihat apa yang akan terjadi dengan hasil analisis proyek jika ada sesuatu kesalahan atau perubahan dalam dasar-dasar perhitungan biaya atau benefit. (Ferguson 1975) Dalam analisis sensitivitas setiap

2.6. Penger tia n Ha r ga Pokok

Harga pokok adalah penjumlahan semua unsur biaya yang membentuk produk sampai produk tersebut siap untuk dijual, yang termasuk harga pokok penjualan adalah

bahan mentah, upah langsung dan biaya overhead, barang yang belum terjual disimpan sebagai persediaan barang dagangan yang harga pokoknya ditunjukan sebagai aktiva. Bila barang itu dijual, maka harga pokoknya menjadi beban dalam bentuk harga pokok

penjualan. Jadi harga pokok penjualan merupakan biaya yang melekat pada produk.

2.6.1. Harga Pokok Pengemba ngan Ta nah (HPPT)

HPPT adalah harga dasar yang dipakai untuk menghitung komponen harga jual tanah dari produk perumahan. HPPT diperoleh dari seluruh biaya yang dikeluarkan

untuk mengembangkan suatu lahan kosong menjadi lahan siap bangun, dibagi dengan lahan yang dapat dijual atau (kavling efektif).

Seluruh Biaya Pengembangan Lahan HPPT =

Kavling Efektif

Kavling efektif dapat dihitung dari gambar site-plan (rancana tapak) yang resmi.

HPPT yang diperoleh ini masih merupakan harga dasar per meter persegi tanah kavling, sehingga untuk penentuan harga jual produk, HPPT anatar lain :

1. Pengadaan lahan/tanah, merupakan biaya untuk mendapatkan lahan/tanah dan

pembebasan tanah maupun kerja sama dengan pemilik.

2. Perizinan, merupakan biaya untuk mendapatkan perizinan pengembangan tanah perizinan yang diperlukan antara lain, izin prinsip, izin lokasi, SIPPT, advis

planning/site planning, IMB global dan sertifikat.

3. Pematangan tanah, merupakan biaya yang diperlukan guna pematangan tanah, dari tanah mentah menjadi tanah siap bangun yang meliputi biaya cut dan fill.

4. Sarana dan prasarana, merupakan biaya yang diperlukan guna pembuatan seperti jalan utama, jalan masuk, jalan lingkungan, saluran utama/linkungan, gorong-gorong, jembatan, taman dan sebagainya.

5. Utilitas, merupakan biaya yang diperlukan guna pemasangan saluran listrik dan

penerangan jalan umum (PJU), saluran air bersih, saluran telpon dan sebagainya.

6. Fasos dan fasum, merupakan biaya yang diperlukan guna pembangunan sarana olah

raga, sarana pendidikan, masjid, gereja, pasar,dan sebagainya.

7. Biaya marketing, merupakan biaya yang diperlukan guna pemasaran dan promosi

dari suatu produk.

2.6.2. Har ga Pokok Per kembangan Bangunan (HPPB)

HPPB adalah dasar yang dipakai untuk menghitung komponen harga jual bangunan dari produk perumahan. HPPB diperoleh dari seluruh biaya yang dikeluarkan

untuk membangun rumah beserta perizinannya, dibagi dengan luas bangunan.

Seluruh Biaya Pembangunan Rumah HPPB =

Luas Bangunan Komponen biaya dari HPPB antara lain:

1. pembangunan rumah, merupakan biaya pelaksanaan rumah dari tipe yang

direncanakan untuk dijual.

2. Pemecahan IMB, merupakan biaya pemecahan Izin Mendirikan Bangunan (IMB) dari tiap kavling yang ada.

3. Daya listrik, merupakan biaya pemasangan daya listrik untuk masing-masing rumah. 4. Telpon dan air bersih, merupakan biaya penyambungan dari telpon dan air bersih

untuk masing-masing rumah, bila fasilitas tersebut dapat dimungkinkan untuk lokasi

yang ada.

5. Taman rumah, merupakan biaya dari kelengkapan produk rumah, meskipun fasilitas ini tidak mutlak.

Perhitungan HPPB ini didasarkan atas tipe rumah yang ada sehingga ada

demikian, maka penentuan HPPB yang dipakai sebagai dasar pertimbangan harga jual adalah:

a. Untuk perumahan menengah kebawah (RS/RSS) dipakai HPPB yang tertinggi. b. Untuk perumahan menengah ke atas (mewah) semua HPPB yang ada dipakai,

mengingat bahwa masing-masing tipe rumah harganya dapat berlainan.

2.6.3. Penentua n Har ga J ual Pr oduk

Dalam menentukan harga jual perumahan, maka komponen yang berperan adalah harga tanah dan harga bangunan, sehingga harga jual produk rumah diperhitungkan seperti sebagai berikut:

Harga Jual = Harga tanah + Harga bangunan + Biaya administrasi + Pajak

Dimana komponen harga yang terkait meliputi:

Harga tanah = HPPT + keuntungan

Harga bangunan = HPPB + keuntungan

Biaya administrasi = biaya notaris dll.

Komponrn pajak = PPn, PPh, dll.

2.7. Residual Value

residual value yaitu perkiraan nilai suatu asset pada akhir umurnya. Biasanya

merupakan pengurangan nilai jual asset tersebut dengan biaya yang diperlukan untuk

METODOLOGI PENELITIAN

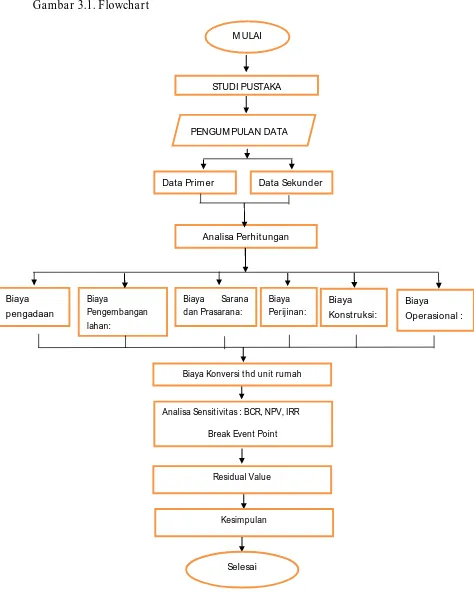

3.1 Alur Penelitian

Metodologi penelitian berisi tahapan aktifitas yang dilakukan dalam melakukan penelitian mulai dari tahap awal sampai selesai. Penelitian adalah rangkaian suatu proses

yang berurutan dan saling terkait atau saling berhubungan satu sama lain secara sistematis. Tahapan penelitian dapat dikelompokkan sepeti dibawah ini:

1. Pendahuluan

Terdiri dari latar belakang, perumusan masalah, tujuan penelitian dan studi literatur maupun studi lapangan. Studi literatur dilakukan guna mencari konsep dan teori

yang mendukukng pengembilan keputusan suatu penelitian. Studi lapangan dilakukan guna mendapatkan informasi yang berkaitan langsung pada obyek penelitian.

2. Pengumpulan Data

Pengumpulan dan seleksi data baik berupa data primer atau hasil analisa langsung dilapangan maupun data sekunder atau data yang didapatkan dari instansi yang terkait. Data yang diperoleh harus disesuaikan dengan studi literatur yang ada

3. Pengolahan Data

Pengolahan data dilakukan dengan mengidentifikasi dan memverifikasi data yang

terkait dengan wilayah serta melakukan peninjauan terhadap karakteristik fisik obyek studi.

4. Analisa dan Perhitungan

Perhitungan analisa investasi guna mengetahui kelayakan harga pokok penjualan terhadap harga penjualan yang sesuai dengan harga pasar.

5. Kesimpulan dan Saran

Kesimpulan merangkum seluruh hasil penelitian yang telah dilakukan dan diberikan pula suatu saran dan rekomendasi terhadap hasil penelitian guna pengembangan lebih lanjut.

3.2. Defeinisi Penelitia n

Penelitian merupakan proses untuk mengetahui hal tertentu dan berkembang

menjadi gagasan , teori, konsep, pemilihan metode yang sesuai. Sebagai hasil akhirnya adalah gagasan dan teori baru. Hal yang sangat penting bagi penelitian adalah adanya minat dan rasa ingin untuk mengetahui masalah suatu objek yang diteliti.

Metodologi penelitian adalah cara untuk melakukan sesuatu dengan

menggunakan berbagai metode dan rancangan penelitian serta berbabagai alternatif yangn mungkin digunakan.

Fokus penulis melakukan penalitian mengenai pengalokasian biaya pemakaian tanah, biaya konstruksi dan biaya prasarana sebagai pembebanan harga pokok penjualan dan perhitungan nilai titik impas (Break Even Point) dengan mempertimbangkan (

Residual Value) pada Perumahan Griya Airlangga Wonorejo Asri Surabaya.

Penelitian mengenai perhitungan harga pokok penjualan merupakan nilai titik impas pada perusahaan real estate telah banyak dilakukan oleh peneliti terdahulu. Tetapi

banyak investor yang mengabaikan residual value terhadap investasi housing estate.

3.3. Sumber Da ta

Data yang digunakan oleh penulis dalam melakukan penelitian ini adalah data

Sekunder, yaitu merupakan data yang diperoleh langsung dari perusahaan atau pihak yang bersangkutan. Jenis data yang diperoleh adalah data kualitatif yaitu dari hasil wawancara dengan pihak yang bersangkutan, berupa penjelasan atau keterangan-keterangan baik yang tertulis maupun lisan. Sedangkan data kuantitatif yang diperoleh

yaitu berupa data terukur dari pembiayaan pemakaian tanah, pembiayaan bangunan dan pembiayaan sarana prasarana.

Metode ini dilakukan dengan cara mendatangi objek penelitian dengan tujuan untuk mengetahui dan mendapatkan gambaran mengenai informasi

secara umum dan khusus yang dapat digunakan sebagai masukan dalam penulisan skripsi ini.

2. Studi Kepustakaan

Metode ini dilakukan dengan cara mempelajari dan mengumpulkan literatur-literatur yang berisi konsep dasar dan teori-teori yang berhubungan dengan masalah yang akan dibahas untuk dijadikan

landasan teori.

3.5. Teknis Analisis

Berdasarkan data-data yang diperoleh penulis, analisa yang dilakukan penulis

dengan langkah-langkah sebagai berikut :

1. Mengumpulkan data-data Sekunder perumahan Perumahan Griya Airlangga

Wonorejo Asri, Surabaya.

2. Memeriksa unsur-unsur biaya yang membebankan pada perhitungan harga pokok produksi Perumahan Griya Airlangga Wonorejo Asri, Surabaya.

3. Menentukan perhitungan harga pokok penjualan (HPP) yang wajar.

4. Menentukan nilai titik impas pada Perumahan Griya Airlangga Wonorejo Asri Surabaya Setelah itu dapat menentukan laba/rugi dari proyek

perumahan tersebut.

Gamba r 3.1. Flowcha r t

Analisa Sensit ivitas : BCR, NPV, IRR

BAB IV

ANALISA DATA

4.1. Per hitunga n Ha rga Pokok Penjua la n

Perusahaan pengembang (developer) properti seperti perumahan, dapat

menentukan harga pokok produksinya dengan menghitung biaya-biaya yang meliputi biaya pengadaan lahan, biaya pembangunan / konstruksi dan biaya-biaya oprasional pengembang..

Saat ini lahan yang berukuran 4550 m2 telah dibangun 34 unit hunian tipe 27/84 beserta taman bermain. pembangunan perumahan ini dilaksanakan secara langsung.

Pematangan tanah keseluruhan lahan dilakukan pada Pertengahan tahun 2007, Pembangunan dilakukan secara bertahap dan awal pembangunan dilaksanakan pada awal tahun 2009 berakhir pada pertengahan tahun 2011.

Berdasarkan hasil penelitian dilapangan didapatkan informasi mengenai

kebijaksanaan cara perhitungan harga pokok penjualan sebagai berikut :

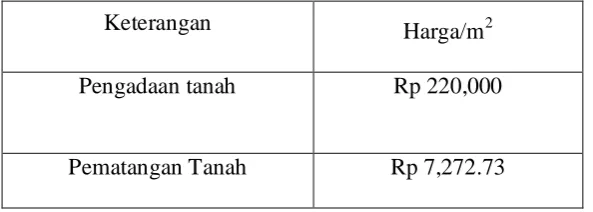

4.1.1. Per hitunga n Ha rga Pokok Tana h

Perhitungan harga pokok tanah dihitung berdasarkan harga pasar tanah mentah ditambah dengan harga satuan pematangan tanah serta biaya perijinan dan biaya

overhead lainnya. Harga pengadaan tanah sesuai dengan biaya perolehannya dapat dilihat pada tabel 4.1. sebesar Rp 220.000,-/m2 (2006) dan biaya pematangan tanah sebesar Rp 8,000 ,-/m2 (2007).

Tabel 4.1 Harga Perolehan Tanah dan Pematangan Tanah Tahun 2006

Keterangan Harga/m2

Pengadaan tanah Rp 220,000

Pematangan Tanah Rp 7,272.73

Sumber : Data sekunder

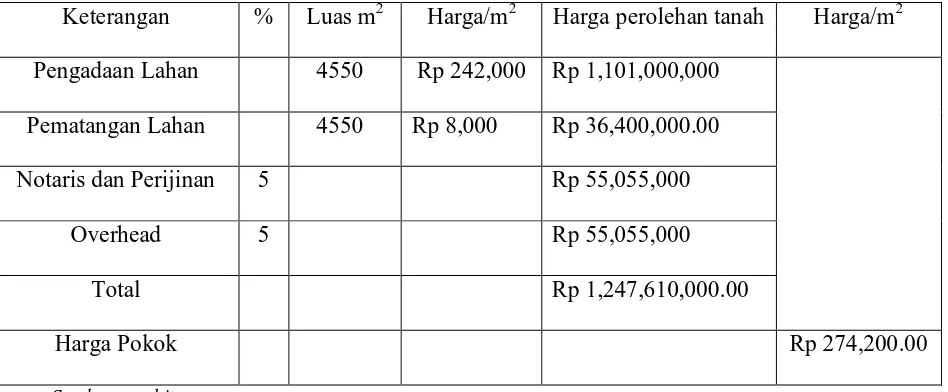

4.1.2. Eva luasi Harga Pokok Tanah

Pada harga pokok tanah, akan diberikan tambahan nilai harga pokok tanah dengan menambahkan biaya inflasi yang terjadi selama tahun 2007. Tingkat inflasi yang dipakai selama tahun pembangunan sebesar 10 % per tahun. Adapun harga pokok tanah setelah di evaluasi dapat dilihat pada tabel. 4.2.

Compound interest factor : 10% Rumus = (1 + i)n

Keterangan :

• i = inflasi 10%

• n = tahun ke

Tahun ke 1 : 1,1000 Tahun ke 2 : 1,2100

Tahun ke 3 : 1,3310 Tahun ke 4 : 1,4641 Tahun ke 5 : 1,6105

Tahun ke 6 : 1,7716

Tabel 4.2. Evaluasi Harga Pokok Tanah Tahun 2007

Sumber : perhitungan

Keterangan % Luas m2 Harga/m2 Harga perolehan tanah Harga/m2

Pengadaan Lahan 4550 Rp 242,000 Rp 1,101,000,000

Pematangan Lahan 4550 Rp 8,000 Rp 36,400,000.00

Notaris dan Perijinan 5 Rp 55,055,000

Overhead 5 Rp 55,055,000

Total Rp 1,247,610,000.00

• Harga /m2 Pengadaan lahan th 2007

= Harga /m2 Pengadaan lahan th.2007 x Compound amount factor = Rp 220,000 x 1.1

= Rp 242,000

• Harga /m2 pematangan tanah th 2007

= Harga /m2 Pematangan Tanah th.2007 = Rp 7,272.73 x 1.1

= Rp 8,000

• Harga pokok Tanah / m2 tahun 2007

= Harga perolehan tanah : Luas Pengdaan Tanah = Rp1,247,610,000.00 : 4550

= Rp 274,200

• Harga pokok Tanah / m2 tahun 2008

= Harga perolehan tanah x Compound amount factor = Rp 274,200 x 1.21

= Rp 331,782

• Harga pokok Tanah / m2 tahun 2009

= Harga perolehan tanah x Compound amount factor = Rp 274,200 x 1.331

• Harga pokok Tanah / m2 tahun 2010

= Harga perolehan tanah x Compound amount factor = Rp 274,200 x 1.4641

= Rp 401,456.22

• Harga pokok Tanah / m2 tahun 2011

= Harga perolehan tanah x Compound amount factor

= Rp 274,200 x 1.6105 = Rp 441,599.1

4.2. Per hitunga n Biaya Konstr uksi / Pemba ngunan

Biaya konstruksi / pembangunan dihitung berdasarkan jumlah biaya konstruksi bangunan yang direalisasikan untuk tiap unit perumahan. Biaya konstruksi bangunan dihitung berdasarkan jenis-jenis pekerjaan yang dilakukan dalam pembangunan tersebut.

Biaya konstruksi bangunan tersebut dapat dilihat pada rencana anggaran yang telah dibuat pada tahun 2009 (Tabel 4.3).

Tabel 4.3. Rencana Anggaran Biaya Konstruksi (2009)

Ket erangan Biaya Konst ruksi/ m²

Biaya Konstruksi/ m²

Unit Pembangunan Tipe

Bangunan dalam Pelaksanaan 27

1 Lant ai Rp 2,519,945 Rp 2,519,945

4.2.1. Evaluasi Biaya Konstr uksi

Pada biaya konstruksi akan diberikan tambahan nilai biaya konstruksi dengan menambahkam inflasi yang terjadi selama tahun 2009 ke biaya konstruksi pertahun nya. Tingkat inflasi yang akan digunakan adalah 10% pertahun. Penambahan nilai akibat

inflasi pada biaya konstruksi dihitung selama masa pekerjaan konstruksi. Perhitungan evaluasi dapat dilihat pada tabel 4.4 – 4.7 (Lihat tabel 4.3).

Compound amount factor

Compound interest factor : 10% Rumus = (1 + i)n

Keterangan :

• i = inflasi 10% • n = tahun ke

Tahun ke 1 : 1,1000 Tahun ke 2 : 1,2100 Tahun ke 3 : 1,3310

Tabel 4.4. Evaluasi biaya konstr uksi tahun 2009

Sumber : Perhitungan

Biaya Konstruksi /m2 tahun 2009 = (Biaya konstruksi/m2 tahun 2009) + IMB 1% (biaya konstruksi thn 2009 ) + jasa perancangan 1%(Biaya Konstuksi 2009)

Untuk 1 lantai = (Rp 2,519,945) + 1% (Rp. 2,519,945) + 1% (Rp. 2,519,945) = Rp. 2,570,344

Tabel 4.5. Evaluasi biaya konstr uksi tahun 2010

Biaya pembangunan type 27/84 = Biaya konstruksi/m2 th 2009 x luas lantai x jumlah unit Sebanyak 14 unit = Rp 2,827,378 x 27 x 14

Tabel 4.6. Evaluasi biaya konstr uksi tahun 2011

Biaya pembangunan type 27/84 = Biaya konstruksi/m2 th 2009 x luas lantai x jumlah unit Sebanyak 6 unit = Rp 3,110,116 x 27 x 6

4.3. Biaya Operasiona l

Biaya opersional adalah biaya berdasarkan kebutuhan operasional dari pengembang selama melaksanakan pekerjaan. Biaya operasional meliputi biaya gaji karyawan, transport, biaya sarana dan prasarana serta biaya-biaya tak terduga lainnya.

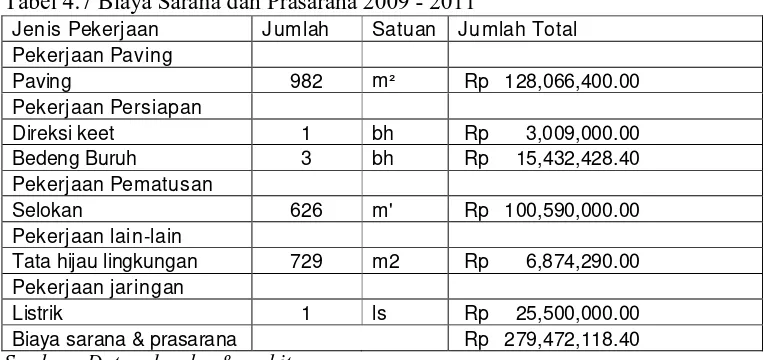

Perhitungan biaya sarana dan prasarana dapat dilihat pada tabel 4.7.

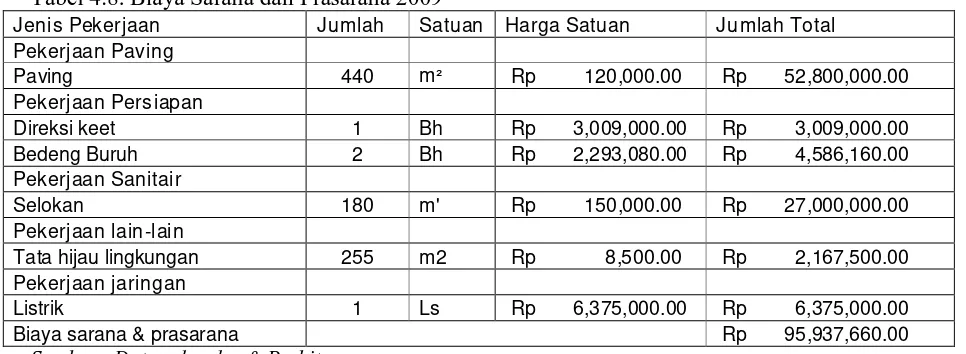

Tabel 4.7 Biaya Sarana dan Prasarana 2009 - 2011

Jenis Pekerjaan Jumlah Satuan Jumlah Total Pekerjaan Paving

Paving 982 m² Rp 128,066,400.00 Pekerjaan Persiapan

Direksi keet 1 bh Rp 3,009,000.00 Bedeng Buruh 3 bh Rp 15,432,428.40 Pekerjaan Pematusan

Selokan 626 m' Rp 100,590,000.00 Pekerjaan lain-lain

Tata hijau lingkungan 729 m2 Rp 6,874,290.00 Pekerjaan jaringan

4.3.1. Per hitunga n Biaya Sar ana dan Pr asa r ana

Untuk perhitungan biaya sarana dan prasarana, akan diberikan tambahan nilai

biaya sarana dan prasarana dengan menambahkan biaya inflasi yang terjadi selama tahun 2012 ke biaya sarana dan prasarana. Tingkat inflasi yang digunakan selama tahun 2013 adalah 10% pertahun. Adapun biaya sarana dan prasarana setelah evaluasi dapat dilihat

pada tabel 4.8. – 4.10. dan biaya opersiaonal dapat dilihat pada tabel 4.13.

Compound amount factor Compound interest factor : 10% Rumus = (1 + i)n

Keterangan :

• i = inflasi 10%

• n = tahun ke

Tahun ke 1 : 1,1000

Tahun ke 2 : 1,2100 Tahun ke 3 : 1,3310 Tahun ke 4 : 1,4641

Tabel 4.8. Biaya Sarana dan Prasarana 2009

Jenis Pekerjaan Jumlah Satuan Harga Satuan Jumlah Total

Pekerjaan Paving

Tabel 4.9. Biaya Sarana dan Prasarana 2010

Jenis Pekerjaan Jumlah Satuan Harga Satuan Jumlah Total

Tabel 4.10. Biaya Sarana dan Prasarana 2011

Jenis Pekerjaan Jumlah Satuan Harga Satuan Jumlah Total

Pekerjaan Paving

Paving 282 m² Rp 145,200.00 Rp 40,946,400.00

Pekerjaan Persiapan

Direksi keet 0 Bh Rp 3,640,890.00 Rp - Bedeng Buruh 3 Bh Rp 2,774,626.80 Rp 8,323,880.40

Pekerjaan Sanitair

Selokan 0 m' Rp 181,500.00 Rp -

Pekerjaan lain-lain

Tata hijau lingkungan 294 m2 Rp 10,285.00 Rp 3,023,790.00

Pekerjaan jaringan

Listrik 1 Ls Rp 9,605,000.00 Rp 9,605,000.00 Biaya sarana & prasarana Rp 61,899,070.40

dengan menambahkan realisasi biaya inflasi yang terjadi selama tahun 2009 ke biaya operasional. Tingkat inflasi yang digunakan selama tahun 2009 adalah 10% pertahun.

Inflasi yang terjadi akan meningkatkan nilai dari biaya operasional yang telah dibuat

oleh pengembang. Adapun biaya operasional setelah evaluasi dapat dilihat pada tabel 4.11

Compound amount factor Compound interest factor : 10% Rumus = (1 + i)n

Keterangan :

• i = inflasi 10%

• n = tahun ke

Tahun ke 1 : 1,1000

Tahun ke 2 : 1,2100 Tahun ke 3 : 1,3310 Tahun ke 4 : 1,4641

Tabel 4.11. Biaya Operasional (2008)

• Biaya Operasional tiap unit = Biaya operasional : unit hunian • = Rp. 216,873,600: 34

= Rp 6,378,635.29 v Biaya operasional tiap unit pada tahun 2009

= Biaya Operasional tiap unit x Compound Amount factor = Rp 6,378,635.29x 1,1000

= Rp 7,016,498.82

v Biaya operasional tiap unit pada tahun 2010

= Biaya Operasional tiap unit x Compound Amount factor = Rp 6,378,635.29x 1,2100

= Rp 7,718,148.71

v Biaya operasional tiap unit pada tahun 2011

= Biaya Operasional tiap unit x Compound Amount factor = Rp 6,378,635.29x 1,2100

Inflasi 10%

Sumber : Perhitungan

4.3.3. Har ga Pokok Penjualan

Harga pokok pejualan diperhitungkan untuk setiap type hunian dengan tetap memperthatikan nilai waktu dan uang (Time valeu of money). Perhitungan selengkapnya dapat dilihat pada tabel 4.13 – 4.15

Tabel 4.13. Harga pokok dan harga jual pada tipe 27 tahun 2009

Perhitungan tipe 27/84 tahun 2009

• Harga pokok tanah = Harga pokok tanah /m2 x luas lahan unit

hunian

= Rp 364,960.2 x 1176 = Rp. 429,193,195.2

• Bangunan dalam pelaksanaan = Rp 971,590,158 (Lihat Tabel 4.4 -4.6)

• Biaya Operasional = Biaya operasional per unit x jumlah unit bangunan

= Rp. 7,016,498.82 x 14 = Rp. 98,230,983.53

• Harga pokok selain tanah = Bangunan dalam pelaksanaan + Biaya operasional + Biaya Sarana Prasarana & Prasarana

Tabel 4.14. Harga pokok dan harga jual pada tipe 27 tahun 2010

• Bangunan dalam pelaksanaan = Rp 1,068,749,174.72 (Lihat Tabel 4.4 -4.6)

• Biaya Operasional = Biaya operasional per unit x jumlah unit bangunan

= Rp. 7,718,148.71 x 14 = Rp. 108,054,081.88

• Harga pokok selain tanah = Bangunan dalam pelaksanaan + Biaya operasional + Biaya Sarana Prasarana & Prasarana

= Rp. 1,068,749,174.72 + Rp. 108,054,081.88 + Rp. 121,635,388.00

= Rp. 1,298,438,643.88

= Rp. 472,112,514.7 + Rp. 1,298,438,643.88 = Rp. 1,770,551,158.60

• Harga Pokok per unit = Total Harga Pokok : Jumlah unit pembangunan

= Rp. 1,770,551,158.60: 14 = Rp. 126,467,939.90

• Total Harga Jual = Harga Pokok Tanah / m2 (Profit 160%) x Luas Lahan + Harga Pokok Selain Tanah = Rp 401,456.22 x (160%) x 1176 +

Rp. 1,298,438,643.88 = Rp. 642.329.95 x 1176 + Rp. 1,298,438,643.88 = Rp 2,053,818,667.43

Profit Keter a ngan Type

• Bangunan dalam pelaksanaan = Rp 503,838,896 (Lihat Tabel 4.4 -4.6)

• Biaya Operasional = Biaya operasional per unit x jumlah unit bangunan

= Rp. 8,489,963.58 x 6 = Rp. 50,939,781.46

• Harga pokok selain tanah = Bangunan dalam pelaksanaan + Biaya operasional + Biaya Sarana Prasarana & Prasarana

= Rp 839,243,694.26

• Harga Pokok per unit = Total Harga Pokok : Jumlah unit pembangunan

= Rp. 839,243,694.26: 6 = Rp 139,873,949.04

• Total Harga Jual = Harga Pokok Tanah / m2 (Profit 125%) x Luas Lahan + Harga Pokok Selain Tanah = Rp 441,599.1 x (125%) x 504 +

Rp. 616,677,747.86 = Rp. 551,998.88 x 504 + Rp. 616,677,747.86 = Rp 894,885,180.86

• Harga Jual Per Unit = Total Harga Jual : Jumlah Unit = Rp 894,885,180.86: 6

4.4. Ana lisa Sensitivitas

Analisa sensitivitas ini hanya meninjau pada peningkatan harga pokok tanah

terhadap harga pokok penjualan unit hunian. Analisa sensitivitas diperhitungkan untuk mendapatkan sampai seberapa besar peningkatan harga pokok tanah terhadap harga pokok penjualan setiap unitnya sehingga NPV bernilai positif (+), IRR > Discount

factor, BCR > 1 dan payback period kurang dari tahun yang telah disyaratkan (5 tahun

keseluruhan).

4.4.1. Investasi Ber dasar kan Rencana Awal

Rencana anggaran yang telah di susun oleh pengembang untuk melakukan investasi pada proyek ini memerlukan suatu evaluasi agar dihasilkan suatu perhitungan yang cermat dan akurat. Evaluasi ini atas rencana anggaran yang disusun oleh

pengembang adalah suatu evaluasi atas kenaikan biaya-biaya operasional proyek akibat adanya kenaikan inflasi pada saat proyek berlangsung. Evaluasi atas biaya-biaya pada investasi proyek ini dilakukan untuk mendapatkan suatu hasil yang cermat dan tepat sesuai dengan kejadian pada saat investasi proyek ini berjalan.

4.4.2. Per hitungan Alir an Ar us Kas

Akumulasi dari biaya dan penjualan disebut sebagai pendapatan bersih sekarang

yang telah dikalikan dengan discount factor disebut sebagai sum of discounted cash

flow.

Tabel 4.16. Discounted Cash flow

Sumber : Perhitungan

0 1 2 3 4 5

1 Biaya Perolehan Tanah Rp (1,247,610,000.00)

2 Biaya Bangunan Rp (971,950,158.00) Rp (1,068,749,174.72) Rp (503,838,896.00) 3 Biaya Operasional Rp (6,378,635.29) Rp (98,230,983.53) Rp (108,054,081.88) Rp (50,939,781.46) 4 Biaya Sarana & Prasarana Rp (95,937,660.00) Rp (121,635,388.00) Rp (61,899,070.40) total Rp (1,247,610,000.00) Rp (6,378,635.29) Rp (1,166,118,801.53) Rp (1,298,438,644.60) Rp (616,677,747.86) 5 Pendapatan Penjualan Tipe -27

Total Rp 1,852,467,913.85 Rp 2,053,818,667.43 Rp 894,885,180.86

6 NET OPERATE INCOME Rp (1,247,610,000.00) Rp (6,378,635.29) Rp 686,349,112.32 Rp 755,380,022.83 Rp 278,207,433.00

7 DISCOUNT FACTOR (9.9 %) 0.910 0.828 0.753 0.686 0.624

8 DISCOUNT CASH FLOW Rp (1,135,222,929.94) Rp (5,281,197.23) Rp 517,073,164.60 Rp 517,815,117.45 Rp 173,532,277.62 9 SUM OF DCF Rp 67,916,432.50

10 NPV Rp 67,916,432.50

No. Keterangan

• DISCOUNTED FACTOR = __ _ _1_______

( 1 + i )n

Keterangan :

i : Suku Bunga n : Tahun

• DISCOUNTED CASH FLOW = Net Operate Income x Discount Factor

= (Rp. 1.247.610.000) x 0.896

= Rp. 1.135.222.929.94

• SUM of DISCOUNTED CASH FLOW = Penjumlahan Discounted

Cash Flow dari tahun ke-0 sampai tahun ke-4

4.5. Kr iter ia Kelayakan Investasi

Pada perhitungan analisa investasi proyek ini menggunakan discount factor

sebesar 9.9%. Nilai 9.9% tersebut dipilih sesuai dengan nilai suku bunga Bank

BCA tahun 2007 dengan tujuan untuk mencari waktu pencapaian (Payback

period) kurang dari tahun yang disyaratkan, dengan tingkat imbalan rata-rata

(IRR) > discount factor pada perencanaan awal serta BCR > 1.

Tabel 4.17. Perhitungan Payback Period

Tahun Pemasukan Pengeluaran Saldo

Original Investment = Rp(1,135,222,929.94)

Cash Flow = Rp. 173,532,277.62

Payback Period = n

+

1 tahunKeterangan :

n = Tahun terakhir dimana jumlah cash flow masih belum bisa

menutup original investment

a = Jumlah original investment

b = Jumlah komulatif cash flow pada tahun ke-n

c = Jumlah komulatif cash flow pada tahun ke-n+1

Payback Period = 4 + ( , , , . )

, , . ( , , , . ) 1

= 4.86 Tahun

Payback Periode = 4.86 Tahun = 4 Tahun 10 bulan

Internal Rate of Return (IRR) yang merupakan metode untuk mencari tingkat

discount factor untuk memperoleh present value dari cash flow yang sama dengan

nilai investasi awal. Dengan kata lain, IRR adalah suatu tingkat pengembalian

untuk mendapatkan NPV = 0.

Untuk dapat mengetahui nilai IRR akan digunakan cara trial and error dan

Benefit Cost Ratio (BCR) yang merupakan rasio antara present value terhadap biaya

investasi atau rasio perbandingan antara keuntungan / pendapatan dengan biaya yang

dikeluarkan atas operasional perusahaan yang dijalankan.

Benefit Cost Ratio =

= , , , . , , , .

= 1,109 > 1,00

Proyek dapat diterima bila Benefit Cost Ratio > 1,00

4.6. Break Event Point

Analisis titik impas atau disebut juga dengan break event poin adalah suatu keadaan dimana suatu perusahaan tidak mendapat untung maupun rugi / impas (penghasilan =

total pengeluaran biaya). dengan analisis titik impas dapat diketahui pada waktu dan tingkat harga berapa penjualan yang dilakukan tidak menjadikan usaha tersebut rugi dan mampu menetapkan penjualan dengan memperhatikan (residual value) nilai sisa untuk menetapkankan laba yang diinginkan. Dengan menetapkan nilai residu sebanyak 3 unit

maka total pendapatan tahun 2011 dikurangi harga pokok 3 unit.

Tabel 4.19. Tabel Cash Flow terhadap nilai residu

Tahun Pemasukan Pengeluaran

(2007) Rp - Rp 1,247,610,000.00 (2008) Rp - Rp 6,378,635.29 (2009) Rp 1,852,467,913.85 Rp 1,166,118,801.53 (2010) Rp 2,053,818,667.43 Rp 1,298,438,644.60 (2011) Rp 475,263,333.73 Rp 616,677,747.86

Sumber : Perhitungan

Total Pendapatan tipe 27 tahun 2011 : Rp 894,885,180.86 ( lihat tabel Tabel 4.16) Harga pokok per unit tahun 2011 : Rp 139,873,949.04 ( lihat hal - 44)

Total Pendapatan = Pendapatan tipe 27 tahun 2011 - Harga pokok 3 unit tahun 2011

Dari nilai BEP yang didapat pada perhitungan di atas dapat dibuat suatu grafik BEP

sebagai berikut :

Gambar 4.2. Grafik Break Event Point

Grafik di atas menjelaskan bahwa pada tahun ke-1 (2007) dari keseluruhan tahun proses pelaksanaan proyek, perusahaan masih mengalami kerugian karena pada tahun

2007 masih dalam pelaksanaan pembelian dan pematangan tanah, jadi belum ada pemasukan pada tahun tersebut. Pada 4.86 tahun perusahaan dalam keadaan titik impas pada nilai sisa 3 unit di mana perusahaan tidak mengalami keuntungan dan tidak pula mengalami keugian. Proyek ini dikatakan layak karena syarat-syarat nilai investasi telah

selama 5 tahun yang dimulai pada tahun 2007 sampai dengan tahun 2011. Arus kas yang didapat pada tahun 1 sampai tahun 4 masih pada posisi negatif (-) dan ditahun

ke-5 arus kas sudah mengalami nilai positif (+) dari rencana proyek yang telah ditentukan. Dalam grafik BEP terlihat developer mendapat keuntungan dari penjualan rumah ditiap tahunnya, karena pemasukan lebih besar dari pengeluaran yang dikeluarkan oleh

developer.

Proyek ini dapat dilaksanakan, karena dalam analisa arus kas yang terlihat pada tabel dan grafik di atas proyek ini sudah mengalami Break Event Point Sebelum 5 tahun dari rencana proyek yang direncanakan.serta developer sudah dapat balik

5.1. Kesimpula n

Dari hasil analisa yang telah dilakukan, telah didapatkan hasil sebagai berikut : I. Harga Jual Rumah

A. Untuk tipe 27/84

o Tahun 2009 = Rp 132,319,136.70

o Tahun 2010 = Rp 146,701,333.39 o Tahun 2011 = Rp 149,147,530.14

Untuk perbandingan harga yang didapat dari analisa dan perhitungan dengan harga pada

penjualan rumah di lokasi sekitar dalam kondisi spesifikasi yang sama, Mempunyai selisih harga yang tinggi dari harga yang didapat dari analisa perhitungan dan harga yang di tawarkan oleh pengembang, Jadi harga jual yang ditawarkan oleh pihak pengembang masih layak untuk dipergunakan.

Dari analisa dan perhitungan pada tahun pertama, developer (pengembang) belum mendapatkan profit / keuntungan. Namun setelah 4.86 tahun atau kurang lebih 4 tahun 10 bulan

developer sudah dapat balik modal dari investasi awal yang didapatkan dari perhitungan payback period.

keuntungan dengan nilai residu sebanyak 3 unit yang ditunjukkan pada grafik Break Event

Point.

Dari grafik BEP dapat diketahui bagaimana arus kas pada pembangunan perumahan Griya Airlangga Wonorejo Asri, Surabaya bergerak sesuai dengan tahapan-tahapan yang

dilakukan oleh pengembang pada setiap tahunnya.

5.2. Sar an

Adapun hal-hal yang perlu ditinjau dan diperhatikan kembali dalam laporan tugas akhir ini yaitu, data-data aliran kas yang digunakan sebaiknya menggunakan data anggaran biaya

http://cepiar.wordpress.com/2007/10/30/mengelola-investasi-real-estat

http://id.shvoong.com/business-management/accounting/2284634-nilai-residu/#ixzz1yOsximS4

http://indraazzikra.blogspot.com/p/analisis-sensitivitas-dan-analisis.html

http://irnawt.wordpress.com/2011/04/28/pengertian-definisi-dan-rumus-bep-break-even-point-4/

http://www.properti-indonesia.com/articledetail.aspx?cat=liputan%20khusus&aid=443

http://shelmi.wordpress.com/2009/03/30/break-even-point

http://www.blogger.com/feeds/197704576912717730/posts/default http://www.marketiva1dollar.com/definisi-dan-pengertian-investasi/

Prianto, Bambang Erdi (2008). Analisa Kelayakan Harga Jual Rumah Tinggal Pada

Perumahan Graha Sampurna Indah Surabaya. Fakultas Teknik Sipil dan

Perencanaan. UPN. Jawa Timur.(Tidak dipublikasikan)

Putra, N Dita P (2005). Bahan Ajar Ekonomi Teknik Tek nik Sipil-UPN.

Renggo,Sw (2005). Menghitung Biaya Membuat rumah.

Miles, Mike E. Haney, Richard L. Berens, Gayle Jr (1996) Real Estate Development :