PENGARUH LEVERAGE DAN LIKUIDITAS TERHADAP PROFITABILITAS PADA PERUSAHAAN

OTOMOTIVE YANG GO PUBLIC DI BURSA EFEK INDONESIA

SKRIPSI

Disusun Oleh : Yos Mariano Rusman Sera

0713315030/FE/EA Kepada

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

2013

DI BURSA EFEK INDONESIA Disusun O leh:

Yos Mariano Rusman Sera 0713315030/ FE/ EA

Telah Diper tahankan Dihadapan Dan Diter ima Oleh Tim Penguji Skr ipsi Pr ogr am Studi Akuntansi Fakultas Ekonomi

Univer sitas Pembangunan Nasional ”Veter an” J awa Timur Pada tanggal 13 Desember 2013

Pembimbing Utama : Tim Pengguji : Ketua

Dr a. Ec. Tituk Diah W, M.Aks Dr s. Ec. Sr i Hastuti, M,si Sekr etar is

Dr . Her o Pr iono, SE, M.Si, Ak Anggota

Dr a. Ec. Tituk Diah W, M.Aks

Mengetahui

Dekan Fakultas Ekonomi Dan Bisnis Univer sitas Pembangunan Nasional ”Veter an”

J awa Timur

DR. Dhani Ichsanuddin Nur , MM NIP. 196309241989031001

i

Penyayang. Oleh karena Berkatnya, penulisan skripsi ini dapat terselesaikan dengan tepat waktu.

Skripsi merupakan karya tulis ilmiah hasil penelitian mandiri untuk memenuhi sebagian persyaratan dalam memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Progdi Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Perkenankanlah pada kesempatan ini penulis menyampaikan ungkapan terima kasih kepada beberapa pihak yang telah banyak membantu dalam penyusunan skripsi ini :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, M.P selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin Nur, MM selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Drs. Ec. RA Suwaidi, MS selaku Wakil Dekan 1 Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Bapak DR. Hero Priono, M.SI, AK selaku Ketua Jurusan Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

5. Ibu Dra. Ec, Tituk Diah W, M.Aks, selaku Dosen Pembimbing yang telah sabar memberikan waktu, tenaga dan pikiran untuk membimbing dan mengarahkan penulis demi kesempurnaan penyusunan skripsi.

ii

6. Dosen, staff pengajar dan karyawan Fakultas Ekonomi Jurusan Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

7. Bapak Andreas Sera, ibu Maria Paulina Siami, adik, dan seluruh keluarga besar penulis yang selalu memberikan dukungan material maupun spiritual serta do'a dan restunya yang telah diberikan selama ini.

8. Teman-teman angkatan tahun 2007 yang selama penyusunan skripsi ini selalu meluangkan waktu untuk membantu penulis.

9. Natasia Raras Indah Puspita,A.md yang selalu memberikan dukungan material dan spiritual dari awal hingga akhir pembuatan skripsi.

10.Semua pihak yang telah membantu penulis dalam proses pengerjaan skripsi ini sampai selesai.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, oleh karena itu kritik dan saran yang bersifat membangun dari pembaca akan penulis terima dengan senang hati. Akhirnya penulis berharap semoga skripsi ini dapat bermanfaat bagi kita semua.

Surabaya, 22 November 2013

iv

ABSTRAK ... iii

DAFTAR ISI ... iv

DAFTAR GAMBAR ... viii

DAFTAR TABEL ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN 1.1 Latar Belakang Permasalahan ... 1

1.2 Perumusan Masalah ... 6

1.3 Tujuan Penelitian ... 6

1.4 Manfaat Penelitian ... 7

BAB II TINJ AUAN PUSTAKA

2.1 Penelitian Terdahulu ...

2.2 Landasan Teori ...

2.2.1 Pengertian Manajemen Keuangan ...

2.2.1.1 Tujuan Managemen Keuangan,………

2.2.1.2 Fungsi Manajeman Keuangan

2.2.2 Pengertian Leverage ...

2.2.3 Rasio Likuiditas ...

`

v

2.2.4 Profitabilitas ...

2.2.5 Pengaruh Levarage Terjadap Profitabilitas ...

2.2.6 Pengaruh Likuiditras Terhadap Profitabilitas ...

2.3 Kerangka Pikir ...

2.4 Hipotesis ...

BAB III METODE PENELITIAN

3.1 Definisi Operasional dan Pengukuran Variabel ... 3.1.1 Def

3.2 Teknik Penentuan Sampel ...

3.2.1 Populasi ...

3.2.2 Sampel ...

3.3 Jenis Dan Sumber Data ...

3.4 Metode Pengumpulan Data ...

3.4.1 Metode Dokumentasi ...

3.4.2 Studi Pustaka ...

3.5 Teknik Analisis dan Uji Hipotesis ...

3.5.1 Uji Normalitas ...

3.5.2 Uji Asumsi Klasik ...

3.5.2.1 Multikolinearitas

3.5.2.2 Heteroskedastisitas

vi 3.6.1 Uji Kecocokan Model

3.6.2 Uji t

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1 Deskripsi Obyek Penelitian ... 4.1.1 Sej

4.1.3 Struktur Organisasi Perusahaan ...

4.2 Deskripsi Variabel ...

4.2.1 Deskripsi Variabel Profitabilitas(Y) ...

4.2.2 Deskripsi Variabel Levarage (X1) ...

4.2.3 Deskripsi Variabel Likuiditas (X2) ...

4.3 Deskripsi Hasil Pengujian Hipotesis ...

4.3.1 Uji Normalitas ...

4.3.2 Uji Asumsi Klasik ...

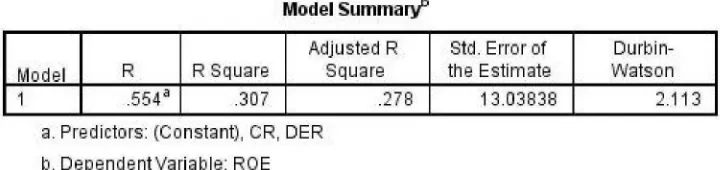

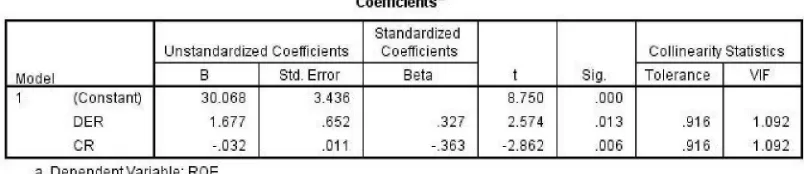

4.3.3 Hasil Pengujian Regresi Linier Berganda ...

4.3.4 Hasil Pengujian Uji F dasn Uji t

4.4 Pembahasan ...

4.4.1 Pengaruh Leverage Terhadapo Profitabilitas ...

4.4.2 Pengaruh Likuiditas Terhadap Profitabilitas ... 59

4.5 Perbedaan Penelitian Sekarang Dengan Yang Terdahulu ...

vii BAB V KESIMPUL AN DAN SARAN

5.1 Kesimpulan ...

5.2 Saran ...

DAFTAR PUSTAKA ... xxii

J URNAL MAKALAH ... xxiv

DAFTAR GAMBAR

Halaman

Gambar 1 : Kerangka Pikir ... ii

Gambar 4.1 : Struktur Organisasi ... xxv

Gambar 4.2 : Grafik Histogram dan Normal P-P Plot Regression ... xxiv

viii

DAFTAR TABEL

Halaman

Tabel 4.1 : Distribusi Frekuensi Pada Variabel Kepuasan Gaji (X1) ... 50

Tabel 4.2 : Distribusi Frekuensi Pada Variabel Kepuasan Kerja (X2) ... 51

Tabel 4.3 : Distribusi Frekuensi Pada Variabel Kepuasan Komiten Organisasi (X3) ... 52

Tabel 4.4 : Distribusi Frekuensi Pada Variabel Kepuasan Keinginan Berpindah (Y) ... 53

Tabel 4.5 : Hasil Uji Validitas Masing-Masing Item Variabel Bebas... 54

ix

Tabel 4.6 : Hasil Uji Reliabilitas ... 55

Tabel 4.7 : Hasil Uji Normalitas ... 57

Tabel 4.8 : Nilai VIF (Variance Inlation Factor) ... 58

Tabel 4.9 : Hasil Korelasi Rank Sperman ... 58

Tabel 4.10 : Persamaan Regresi Linier Berganda ... 59

Tabel 4.11 : Hasil Uji t ... 61

Tabel 4.12 : Perbedaan-Perbedaan Penelitian Ini dengan Penelitian Terdahulu ... 65

DAFTAR LAMPIRAN Halaman Lampiran 1: Kuesioner ... xi

Lampiran 2: Tabulasi Jawaban responden ... xv

Lampiran 3: Output Uji Validitas dan Reliabilitas Pada Variabel Kepuasan Gaji (X1) ... xvi

Lampiran 4: Output Uji Validitas dan Reliabilitas Pada Variabel Kepuasan Kerja (X2) ... xvii

x

Lampiran 7: Output Uji Normalitas ... xxi

Lampiran 8: Output Uji Regresi Linier Berganda ... xxii

ABSTRAK

Penelitian ini bertujuan untuk meneliti pengaruh Leverage dan Likuiditas terhadap Profitabilitas pada perusahaan otomotive yang go public di BEI. Perusahaan Otomotive digunakan dalam penelitian ini, karena perusahaan ini merupakan kelompok perusahaan yang cukup besar dan berkembang pesat di Indonesia. Perusahaan Otomotive memiliki iklim persaingan yang sangat ketat, Melihat kondisi yang demikian, banyak perusahaan yang ingin masuk ke sektor tersebut sehingga persaingannya sangat tajam. Untuk itu perusahaan harus memperkuat faktor internal agar dapat tetap berkembang dan bertahan dalam persaingan. Tetapi tahun 2008-2011 mengalami penurunan profitabilitas.

Jenis dan sumber data dalam penelitian ini menggunakan data sekunder yang merupakan data yang diambil dari laporan tahunan Perusahaan Otomotive di Indonesia yang go public dan terdaftar di Bursa Efek Indonesia. Adapun metode pengumpulan data menggunakan metode dokumentasi dan studi pustaka pada tahap analisis digunakan uji Normalitas dan uji Asumsi Klasik, aplikasi SPSS digunakan untuk membantu pengujian model ini.

Hasil penelitian menunjukan bahwa berdasarkan uji secara simultan untuk variabel Leverage (X1), Likuiditas (X2) berpengaruh terhadap Profitabilitas (Y).

Sedangkan untuk variabel Leverage (X1) secara parsial berpengaruh terhadap

Profitabilitas, variabel Likuiditas (X2) secara parsial berpengaruh terhadap

Profitabilitas.

Kata kunci : Leverage, Likuiditas dan Profitabilitas.

1

1.1. Latar Balakang

Di dalam usaha untuk mengelola dan menjalankan kegiatan perusahaan, manajer memerlukan dana untuk kegiatan ekspansi bisnisnya. Salah satu alternatif bagi perusahaan dalam memenuhi dana tersebut adalah dengan hutang. Hutang merupakan mekanisme yang bisa digunakan untuk mengurangi atau mengontrol konflik keagenan (internal control). Hal ini bisa mengurangi keinginan manajer untuk menggunakan free cash flow guna membiayai kegiatan-kegiatan yang tidak optimal dan juga penggunaan hutang meningkatkan risiko. Menurut Jensen (1986 dalam harjito dan Nurfauziah, 2006) mengusulkan bahwa kebijakan hutang digunakan sebagai alat untuk mendisiplinkan manajer karena manajer harus bekerja lebih keras untuk membayar kembali hutang dan bunganya.

Hutang adalah pengorbanan manfaat ekonomi yang akan timbul dimasa yang akan datang yang disebabkan oleh kewajiban-kewajiban disaat sekarang dari suatu badan usaha yang akan dipenuhi dengan mentransfer aktiva atau memberikan jasa kepada badan usaha lain dimasa datang sebagai akibat dari transaksi-transaksi yang sudah lalu (Baridwan, 2004). Perusahaan yang sedang berkembang memerlukan modal yang

2

dapat diperoleh dan hutang maupun ekuitas. Besar kecilnya rasio hutang dapat dilihat pada rasio Debt Equity Ratio (DER). Hutang mempunyai dua keuntungan yaitu (a) bunga yang dibayarkan dapat dipotong dengan tujuan pajak, sehingga menurunkan biaya efektif dan hutang, (b) pemegang hutang (debtholder) mendapatkan pengembalian tetap (Masdupi, 2005)

Leverage merupakan pengukur besarnya aktiva yang dibiayai dengan utang. Utang yang digunakan untuk membiayai aktiva berasal dari kreditor, bukan dari pemegang saham ataupun investor (Sudarmadji dan Sularto, 2007). Dalam bahasa lebih mendasar, leverage adalah sejauh mana kita menggunakan utang sebagai sumber dana dibandingkan dengan menggunakan dana milik sendiri atau modal sendiri. Hal ini dapat diukur dengan membandingkan antara jumlah utang dan jumlah modal sendiri. Leverage dapat digunakan untuk meningkatkan tingkat keuntungan yang diharapkan. Tingkat leverage merupakan kemampuan perusahaan untuk menunjukkan perubahan yang menonjol akibat dari perubahan lain yang kecil. Perusahaan menggunakan operating dan financial leverage dengan tujuan agar keuntungan yang diperoleh lebih besar dari pada biaya aktiva dan sumber dananya, dengan demikian akan meningkatkan keuntungan pemegang saham. Sebaliknya leverage juga meningkatkan variabilitas keuntungan, karena jika perusahaan ternyata mendapatkan keuntungan yang lebih rendah dari biaya tetapnya maka penggunaan leverage akan menurunkan keuntungan pemegang saham.

Saat ini penggunaan modal pinjaman oleh perusahaan semakin meningkat, baik itu untuk tujuan jangka pendek maupun untuk jangka panjang. Hal ini disebabkan umumnya mengalami perubahan percepatan yang sangat cepat. Pada sisi lain, modal pinjaman mengandung resiko cukup besar yang muncul akibat adanya beban tetap yang harus ditanggung oleh perusahaan. Semakin besar pula beban tetap yang harus dipikul perusahaan. Pertimbangan oleh perusahaan yang paling penting dalam menarik dana pinjaman adalah bahwa penggunaan modal pinjaman tidak mengganggu keadaan likuiditas dan solvabilitas perusahaan. Di samping itu, modal pinjaman memberikan efek financial yang menguntungkan disbanding jika hanya menggunakan modal sendiri.

Perusahaan yang sedang berkembang memerlukan modal yang berasal dari hutang maupun ekuitas. Perusahaan-perusahaan yang dijalankan dengan baik umumnya berdasarkan rencana operasi mereka pada seperangkat laporan keuangan. Proses perencanaan itu dimulai dengan ramalan penjualan untuk masa tiga tahun kedepan atau lebih. Kemudian aktiva yang dibutuhkan untuk memenuhi target penjualan itu ditentukan, dan keputusan itu diambil dengan mempertimbangkan bagaimana aktiva yang dibutuhkan itu akan dibiayai. Pada tahap tersebut, laporan laba rugi dan neraca dapat diproyeksi, serta rasio-rasio utama dapat diramalkan.

Pada prinsipnya leverage keuangan mengacu pada pengertian pengguanan asset dan sumber dana oleh perusahaan yang memiliki beban

4

tetap dengan maksud agar meningkatkan keuangan potensial bagi pemegang saham. Leverage keuangan menyangkut penggunaan dana, dimana suatu perusahaan harus membayar biaya tetap untuk suatu harapan atas kenaikan penghasilan bagi pemegang saham. Bagaimanapun juga naiknya leverage keuangan juga akan menaikkan risiko terhadap aliran pendapatan bagi pemegang saham. Kebijakan leverage suatu perusahaan secara langsung akan berpengaruh kepada laba atau profit. Demikian juga dengan likuiditas.

Likuiditas (Riyanto, 2001) adalah berhubungan dengan masalah kemampuan suatu perusahaan untuk memenuhi kewajiban finansialnya yang segera harus dipenuhi. Dalam penelitian ini dalam menilai likuiditas menggunakan rasio lancar (Current Ratio). Rasio lancar dalam sebuah laporan keuangan menunjukkan seberapa besar aset yang dibiayai dengan utang. Rasio lancar ini menekankan pada peran penting pendanaan utang bagi perusahaan dengan menunjukkan persentase aktiva perusahaan yang didukung oleh pendanaan utang (Horne dan Wachowicz, 1998). Semakin besar rasio ini, semakin besar likuiditas perusahaan. Menurut Van Horne (1998) kemampuan memperoleh laba berbanding terbalik dengan likuiditas. Jadi, semakin tinggi likuiditas perusahaan maka kemampuan perusahaan untuk menghasilkan laba semakin rendah.

Perusahaan Otomotive digunakan dalam penelitian ini, karena perusahaan ini merupakan kelompok perusahaan yang cukup besar dan berkembang pesat di Indonesia. Perusahaan Otomotive memiliki iklim

persaingan yang sangat ketat, Melihat kondisi yang demikian, banyak perusahaan yang ingin masuk ke sektor tersebut sehingga persaingannya sangat tajam. Untuk itu perusahaan harus memperkuat faktor internal agar dapat tetap berkembang dan bertahan dalam persaingan. Tetapi tahun 2008-2011 mengalami penurunan profitabilitas.

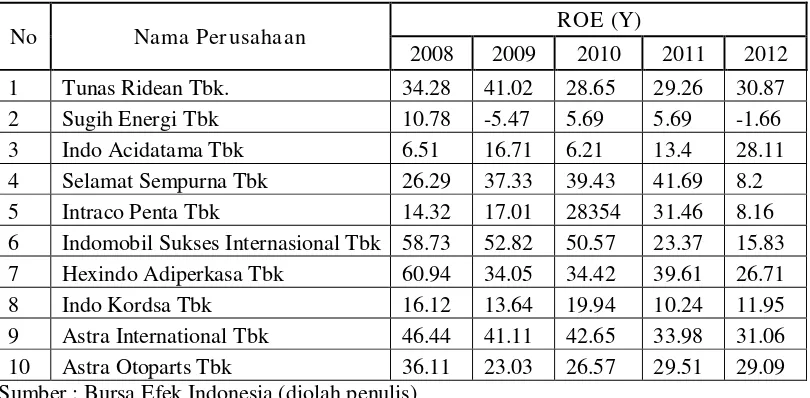

Tabel 1. Data Profitabilitas Perusahaan Otomotive

No Nama Per usahaan ROE (Y) 6 Indomobil Sukses Internasional Tbk 58.73 52.82 50.57 23.37 15.83 7 Hexindo Adiperkasa Tbk 60.94 34.05 34.42 39.61 26.71 8 Indo Kordsa Tbk 16.12 13.64 19.94 10.24 11.95 9 Astra International Tbk 46.44 41.11 42.65 33.98 31.06 10 Astra Otoparts Tbk 36.11 23.03 26.57 29.51 29.09 Sumber : Bursa Efek Indonesia (diolah penulis)

Berdasarkan data pada tabel 1 diatas, kecenderungan penurunan profitabilitas perusahaan Otomotive tersebut menandakan juga terdapat masalah profitabilitas pada perusahaan Otomotive juga tinggi. Penurunan profitabilitas pada perusahaan Otomotive dalam penelitian ini diindikasikan oleh leverage, intensistas modal dan likuiditas. Profitabilitas adalah kemampuan suatu perusahaan untuk menghasilkan laba selama periode tertentu. Perusahaan dengan tingkat profitabilitas yang tinggi umumnya menggunakan hutang dalam jumlah yang relatif sedikit

6

karena dengan tingkat pengembalian investasi yang tinggi perusahaan dapat melakukan permodalan dengan laba ditahan saja.

Berdasarkan latar belakang masalah diatas, maka penulis melakukan penelitian terhadap masalah tersebut dengan mengambil judul " PENGARUH LEVERAGE DAN LIKUIDITAS TERHADAP PROFITABILITAS PADA PERUSAHAAN OTOMOTIVE YANG GO PUBLIC DI BURSA EFEK INDONESIA”

1.2. Rumusan Masalah

Berdasarkan uraian latar belakang di atas, maka dapat dirumuskan permasalahan sebagai berikut :

a. Apakah leverage berpengaruh terhadap profitabilitas pada Perusahaan Otomotive yang Go Public di BEI ?

b. Apakah likuiditas berpengaruh terhadap profitabilitas pada Perusahaan Otomotive yang Go Public di BEI ?

1.3. Tujuan Penelitian

Atas dasar perumusan masalah, maka tujuan penelitian ini adalah :

a. Untuk menganalisa pengaruh leverage terhadap profitabilitas pada Perusahaan Otomotive yang Go Public di BEI

b. Untuk menganalisa pengaruh likuiditas terhadap profitabilitas pada Perusahaan Otomotive yang Go Public di BEI

1.4. Manfaat Penelitian

Berdasarkan rumusan masalah yang telah dikemukakan sebelumnya, adapun manfaat dalam penelitian ini adalah sebagai berikut :

1. Manfaat Bagi Perusahaan

Diharapkan dapat memberi kontribusi dan menjelaskan secara empiris tentang faktor-faktor yang mempengaruhi leverage pada perusahaan yang

terdaftar di Bursa Efek Indonesia, khususnya lagi Perusahaan Otomotive. 2. Manfaat Bagi penelitian selanjutnya

Dapat memberikan kontribusi terhadap akademisi, dosen, dan mahasiswa sebagai tambaban referensi dalam melakukan penelitian sejenis di masa mendatang.

8

BAB II

TINJ AUAN PUSTAKA

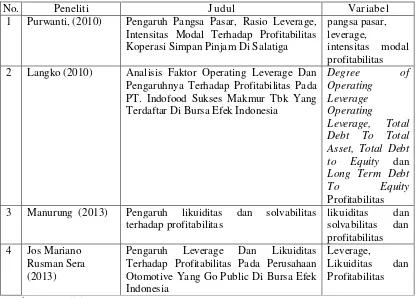

2.1 Penelitian Terdahulu

a) Purwanti, (2010) dengan judul : Pengaruh Pangsa Pasar, Rasio Leverage, Intensitas Modal Terhadap Profitabilitas Koperasi Simpan Pinjam Di Salatiga

Tujuan penelitian ini untuk mengetahui pengaruh pangsa pasar, rasio leverage, intensitas modal terhadap profitabilitas koperasi simpan pinjam di Salatiga.

Hasil penelitian menunjukan bahwa pangsa pasar, rasio leverage dan intensitas modal secara bersama berpengaruh signifikan terhadap return on asset dan return on equity atau profitabilitas, namun demikian secara individu rasio leverage, intensitas modal tidak berpengaruh signifikan terhadap return on asset dan return on equity atau profitabilitas. Hal ini dapat dijelaskan tingkat hutang tinggi namun tidakdapat disalurkan

b) Langko (2010) dengan judul : Analisis Faktor Operating Leverage Dan Pengaruhnya Terhadap Profitabilitas Pada PT. Indofood Sukses Makmur Tbk Yang Terdaftar Di Bursa Efek Indonesia

Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh faktor Operating Leverage yang terdiri dari Degree of Operating Leverage Operating Leverage, Total Debt To Total Asset,

Total Debt to Equity dan Long Term Debt To Equity terhadap

Profitabilitas pada PT. Indofood Sukses Makmur Tbk yang tercatat di Bursa Efek Indonesia.

Hasil dari penelitian ini adalah leverage perusahaan mempunyai resiko financial cukup tinggi disebabkan semakin besarnya penggunaan hutang selama tahun 2001 – 2008 rata-rata 2,846% pertahun dari keseluruhan aktiva perusahaan.

c) Manurung (2013) dengan judul : Pengaruh likuiditas dan solvabilitas terhadap profitabilitas (study kasus pada perusahaan real estate dan property bursa efek Indonesia tahun 2005-2012)

Latar belakang dari penelitian ini adalah keinginan perusahaan untuk memperoleh keuntungan di tengah banyaknya persaingan yang dialami Suatu perusahaan umumnya di dirikan untuk memperoleh laba yang maksimal agar kelangsungan hidup perusahaan dapat di pertahankan dan berkembang dengan baik.penelitian ini dilakukan untuk mengetahui pengaruh dari likuiditas dan solvabilitas terhadap profitabilitas perusahaan real estate yang ada di Bursa Efek Indonesia periode 2005-2010. Data yang digunakan adalah data dari laporan keuangan di capital market information center (PIPM).variabel independen dari penelitain ini adalah likuiditas dan solvabilitas .penelitian ini menggunakan metode tehnik regresi linier berganda .tujuan penelitian ini adalah untuk :mengetahui apakah likuiditas berpengaruh terhadap profitabilitas secara parsial dan solvabilitas berpengaruh terhadap profitabilitas secara parsial.

10

Tabel 2.1

Persamaan & Perbedaan Penelitian Ter dahulu dan Sekarang

No. Peneliti J udul Var iabel

1 Purwanti, (2010) Pengaruh Pangsa Pasar, Rasio Leverage, Intensitas Modal Terhadap Profitabilitas Koperasi Simpan Pinjam Di Salatiga

pangsa pasar, leverage,

intensitas modal profitabilitas 2 Langko (2010) Analisis Faktor Operating Leverage Dan

Pengaruhnya Terhadap Profitabilitas Pada PT. Indofood Sukses Makmur Tbk Yang Terdaftar Di Bursa Efek Indonesia

Degree of 3 Manurung (2013) Pengaruh likuiditas dan solvabilitas

terhadap profitabilitas

Pengaruh Leverage Dan Likuiditas Terhadap Profitabilitas Pada Perusahaan Otomotive Yang Go Public Di Bursa Efek Indonesia

Menurut Sutrisno (2001:3) Pada dewasa ini manajer keuangan memegang peranan yang sangat penting. Seiring dengan perkembangannya, tugas manajer keuangan tidak hanya mencatat, membuat laporan, mengendalikan posisi kas, membayar tagihan-tagihan, dan mencari dana. Akan tetapi, manajer keuangan juga harus mampu menginvestasikan dana, mengatur kombinasi sumber dana yang optimal, serta pendistribusian keuntungan (pembagian dividen) dalam rangka meningkatkan nilai perusahaan penginvestasian dana merupakan tolok ukur besar

kecilnya suatu perusahaan, baik dilihat dari aspek laba, risiko usaha, maupun likuiditasnya. Pengaturan kombinasi sumber dana (hutang dan modal sendiri) berikut Dividen merupakan penentu besar kecilnya beban finansial dan risiko finansial. Semua variabel tersebut akan mempengaruhi penilaian perusahaan secara keseluruhan.

Setiap perusahaan selalu membutuhkan dana dalam rangka memenuhi kebutuhan operasi sehari-hari maupun untuk mengembangkan perusahaan. Kebutuhan dana tersebut berupa modal kerja maupun untuk pembelian aktiva tetap. Untuk memenuhi kebutuhan dana tersebut, perusahaan harus mampu mencari sumber dana dengan komposisi yang menghasilkan beban biaya paling murah. Kedua hal tersebut harus bisa diupayakan oleh manajer keuangan.

Dengan demikian manajemen keuangan atau sering disebut pembelanjaan dapat diartikan sebagai semua aktivitas perusahaan yang berhubungan dengan usaha-usaha mendapatkan dana perusahaan dengan biaya yang murah serta usaha untuk menggunakan dan mengalokasikan dana tersebut secara efisien Usaha mendapatkan dana sering disebut pembelanjaan pasif, dan bila kita lihat di neraca akan terlihat di sisi pasiva, sedangkan usaha mengalokasikan dana disebut pembelanjaan aktif dan di neraca akan terlihat di sisi aktiva. Fungsi manajemen keuangan tidak bisa dipisahkan dengan fungsi-fungsi perusahaan yang lainnya seperti pemasaran, produksi, maupun sumberdaya manusia. Kegagalan dalam mendapatkan sumber dana akan menghambat proses produksi, menghambat program-program pemasaran yang telah ditetapkan menghambat dalam penarikan

12

sumberdaya manusia yang ahli, sehingga akhirnya akan mengakibatkan kerugian perusahaan secara keseluruhan.

Manajemen pemasaran, manajemen produksi, manajemen sumber daya manusia, akuntansi, maupun lingkungan ekonomi berpengaruh terhadap keputusan keuangan. Oleh karena itu manajer keuangan harus bekerja sama dengan semua menajer-manajer fungsi tersebut. Apalagi dengan perkembangan perekonomian dan semakin meningkatnya kesadaran masyarakat akan arti pentingnya lingkungan hidup, telah memberikan tekanan yang besar bagi perusahaan untuk memperkecil kemungkinan negatif yang timbul sebagai akibat kelalaian perusahaan. Manajer keuangan harus saling bekerjasama dengan manajer produksi dan pemasaran dalam menterjemahkan kebijakan perusahaan, misalnya dalam program pengembangan produk baru, rencana promosi, distribusi, dan penentuan harga jangan sampai produk baru tersebut nantinya tidak diterima oieh masyarakat hanya arena melalaikan lingkungan, demikian pula dengan program pemasaran.

2.2.1.1 Tujuan Manajemen Keuangan

Menurut Sutrisno (2001:4) Kita tahu bahwa tujuan perusahaan adalah meningkatkan kemakmuran para pemegang saham atau pemilik, kemakmuran para pemegang saham diperlihatkan dalam wujud semakin tingginya harga saham, yang merupakan pencerminan dari keputusan-keputusan investasi, pendanaan, dan Dividen. Oleh karena itu kemakmuran para pemegang saham dapat dijadikan sebagai dasar analisis dari tindakan rasional dalam proses pembuatan keputusan. Kadang-kadang memaksimumkan laba dicanangkan sebagai tujuan perusahaan,

akan tetapi hal itu tidak dapat mencapai sasaran memaksimalkan kemakmuran para pemegang saham. Yang tebih penting bukanlah laba melainkan laba per lembar saham (earning per share). Laba didapatkan dengan mengurangkan penghasilan dengan biaya yang dikeluarkan, sehingga untuk meningkatkan keuntungan bisa menarik modal baru (mengeluarkan saham baru), dan menginvestasikan dana yang diperoleh tersebut pada investasi yang bebas risiko (misalnya deposito atau obligasi pemerintah), tetapi apakah dengan cara semacam ini akan meningkatkan nilai saham, tentu saja tidak, karena pemegang saham tidak mau menerima imbalan sebesar bunga deposito yang relatif lebih kecil, sementara mereka harus menanggung risiko. Jika hal ini terjadi keuntungan memang meningkat, tapi nilai saham justru akan menurun. Demikian pula halnya, memaksimumkan laba per lembar saham bukan merupakan tujuan utama, karena tidak memperlihatkan waktu maupun lamanya laba yang diharapkan, dan juga tidak memperhatikan faktor risiko maupun ketidakpastian di masa yang akan datang, serta tidak mempertimbangkan kemampuan perusahaan dalam membagi dividen.

Dengan memperhatikan hal-hal di atas, maka dapat dikatakan bahwa tujud memaksimumkan laba per lembar saham tidak sama dengan memaksimumkan harga pasar saham. Harga pasar saham mencerminkan nilai riil perusahaan. Harga pasar saham. sendiri dipengaruhi oleh beberapa faktor yakni (1) laba per lermbar saham, (2) tingkat bunga bebas risiko, dan (3) tingkat ketidakpastian operasi perusahaan. Misalnya perusahaan melakukan investasi yang bersifat spekulatif ada kecenderungan harga saham akan turun karena risiko usahanya menjadi semakin besar.

14

2.2.1.2 Fungsi Manajemen Keuangan

Menurut Sutrisno (2001:5) Fungsi manajemen keuangan terdiri dari tiga keputusan utama yang hanya dilakukan oleh suatu perusahaan: keputusan investasi, keputusan pendanaan, dan keputusan dividen. Masing-masing keputusan harus berorientasi pada pencapaian tujuan perusahaan. Kombinasi dari ketiganya akan memaksimumkan nilai perusahaan.

Ketiga keputusan keuangan diimplementasikan dalam kegiatan sehari-hari untuk mendapatkan laba. Laba yang diperoleh diharapkan mampu meningkatkan nilai perusahaan yang tercermin pada makin tingginya harga saham, sehingga kemakmuran para pemegang saham dengan sendirinya makin bertambah.

2.2.2 Leverage

Dana dapat diperoleh dan luar perusahaan (external financing) maupun dan dalam perusahaan (internal financing). Modal internal berasal dan laba ditahan, sedangkan modal eksternal dapat berasal dan modal sendiri dan hutang. Hutang adalah pengorbanan manfaat ekonomi yang akan timbul dimasa yang akan datang yang disebabkan oleh kewajiban-kewajiban disaat sekarang dari suatu badan usaha yang akan dipenuhi dengan mentransfer aktiva atau memberikan jasa kepada badan usaha lain dimasa datang sebagai akibat dari transaksi-transaksi yang sudah lalu (Baridwan, 2004).

Perusahaan yang sedang berkembang memerlukan modal yang dapat diperoleh dan hutang maupun ekuitas. Besar kecilnya rasio hutang

dapat dilihat pada rasio Debt Equity Ratio (DER). Hutang mempunyai dua keuntungan yaitu (a) bunga yang dibayarkan dapat dipotong dengan tujuan pajak, sehingga menurunkan biaya efektif dan hutang, (b) pemegang hutang (debtholder) mendapatkan pengembalian tetap (Masdupi, 2005).

Penggunaan hutang memiliki kelemahan (a) hutang yang semakin tinggi meningkatkan risiko sehingga suku bunganya akan semakin tinggi pula, (b) bila kondisi perusahaan tidak dalam kondisi bagus, pendapatan operasi menjadi rendah dan tidak cukup menutup biaya bunga sehingga kekayaan pemilik berk-urang. Pada kondisi ekstrim, kerugian tersebut

dapat membahayakan perusahaan karena dapat terancam kebangkrutan. Untuk memenuhi kebutuhan pendanaan. pemegang saham lebih menginginkan pendanaan perusahaan dibiayai dengan utang. Karena dengan penggunaan utang, hak mereka terhadap perusahaan tidak akan berkurang. Tetapi manajer tidak menyukai pendanaan tersebut dengan alasan bahwa utang mengandung risiko yang tinggi. Manajemen perusahaan mempunyai kecenderungan untuk memperoleh keuntungan yang sebesar-besamya dengan pihak lain (Masdupi, 2005).

Menurut Kartadinata (1999:57), rasio hutang atau disebut juga dengan debt ratio mengukur persentase kebutuhan modal yang dibelanjai dengan hutang. Meningkatnya rasio hutang berarti bahwa kegiatan operasional perusahaan lebih banyak diperoleh dari hutang.

Leverage merupakan pengukur besarnya aktiva yang dibiayai dengan utang. Utang yang digunakan untuk membiayai aktiva berasal dari

16

kreditor, bukan dari pemegang saham ataupun investor (Sudarmadji dan Sularto, 2007). Dalam bahasa lebih mendasar, leverage adalah sejauh mana kita menggunakan utang sebagai sumber dana dibandingkan dengan menggunakan dana milik sendiri atau modal sendiri. Hal ini dapat diukur dengan membandingkan antara jumlah utang dan jumlah modal sendiri. Menurut Hanafi (2004: 327) leverage dapat digunakan untuk meningkatkan tingkat keuntungan yang diharapkan. Tingkat leverage merupakan kemampuan perusahaan untuk menunjukkan perubahan yang menonjol akibat dari perubahan lain yang kecil. Perusahaan menggunakan operating dan financial leverage dengan tujuan agar keuntungan yang diperoleh lebih besar dari pada biaya aktiva dan sumber dananya, dengan demikian akan meningkatkan keuntungan pemegang saham.

Sebaliknya leverage juga meningkatkan variabilitas keuntungan, karena jika perusahaan ternyata mendapatkan keuntungan yang lebih rendah dari biaya tetapnya maka penggunaan leverage akan menurunkan keuntungan pemegang saham. Rasio leverage (leverage ratio) mengukur tingkat sejah mana aktiva perusahaan telah dibiayai oleh penggunaan hutang (Weston dan Copeland, 1995: 238) dalam Dewi (2007). Dengan mengetahui leverage ratio akan dapat dinilai tentang: (a) Posisi perusahaan terhadap seluruh kewajibannya kepada pihak lain, (b) Kemampuan perusahaan dalam memenuhi kewajiban yang bersifat tetap, dan (c) Keseimbangan antara nilai aktiva tetap dengan modal.

2.2.2.1 Leverage Operasi (Operating Leverage)

Operating Leverage bisa diartikan sebagai sebearapa besar perusahaan menggunakan beban tetap operasional. Beban tetap operasional biasanya berasal dari biaya depresiasi, biaya produksi dan pemasaran yang bersifat tetap (misal gaji bulanan karyawan). Perusahaan yang menggunakan biaya tetap dalam proporsi yang tinggi (relatif terhadap biaya variabel) dikatakan menggunakan operating leverage yang tinggi atau dapat dikatakan bahwa perusahaan tersebut memiliki degree of operating leverage (DOL) yang tinggi pula. DOL merupakan salah satu komponen yang dapat menunjukkan resiko bisnis perusahaan. DOL perusahaan memperbesar dampak dari faktor lain pada variabilitas laba operasi. Meskipun DOL itu sendiri bukan sumber variabilitas. DOL yang tinggi tidak akan berpengaruh bila perusahaan dapat memelihara penjualan dan struktur biaya yang konstan.

2.2.2.2 Leverage keuangan (Financial Leverage)

Leverage keuangan merupakan penggunaan dana dengan beban tetap dengan harapan atas penggunaan dana tersebut akan memperbesar pendapatan per lembar saham (Martono&Harjito, 2003). Masalah leverage keuangan baru timbul setelah perusahaan menggunakan dana dengan beban tetap. Beban tetap yang dikeluarkan dari penggunaan dana misalnya hutang obligasi harus mengeluarkaan beban tetap berupa bunga,

18

sedangkan penggunaan dana yang berasal dari saham preferen harus mengeluarkan beban teteap berupa dividen.

Leverage keuangan (financial leverage) dapat diartikan sebagai besarnya beban tetap keuangan (financial) yang digunakan oleh perusahaan (Hanafi, 2004). Beban tetap keuangan tersebut biasanya berasal dari pembayaran bunga untuk utang yang digunakan oleh perusahaan. Oleh karena itu leverage keuangan berkaitan dengan struktur modal perusahaan. Perusahaan yang menggunakan beban tetap (bunga) yang tinggi berarti perusahaan tersebut menggunakan utang yang tinggi, dengan kata lain perusahaan tersebut mempunyai leverage keuangan yang tinggi yang berarti degree of financial leverage (DFL) yang tinggi pula. Degree of financial leverage (DFL) mempunyai implikasi terhadap earning per share. Perusahaan yang mempunyai DFL yang tinggi, perubahan EBIT (earning before interest and taxes) akan menyebabkan perubahan EPS yang tinggi. Jadi, jika EBIT meningkat, maka EPS juga akan meningkat secara signifikan, dan sebaliknya jika EBIT turun, EPS juga akan turun secara signifikan. DFL dapat diartikan sebagai efek perubahan EBIT terhadap pendapatan (profit).

2.2.3. Rasio Likuiditas

Menurut Syamsuddin (2004:41), rasio likuiditas adalah suatu indicator mengenai kemampuan perusahaan untuk membayar semua kewajiban financial jangka pendek pada saat jatuh tempo dengan aktiva

lancar yang tersedia. Menurut Van Horne dan Wachowicz (2006:205), likuiditas digunakan untuk mengukur kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya. Rasio ini membandingkan kewajiban jangka pendek dengan sumber daya jangka pendek (aktiva lancar) yang tersedia untuk memenuhi kewajiban jangka pendek tersebut. Van Horne dan Wachowic (2006:313) menyebutkan adanya indikasi semakin besar likuiditas perusahaan semakin kuat keseluruhan kondisi keuangan dan semakin besar laba perusahaan berarti semakin tinggi tingkat risiko pendanaan yang digunakan yaitu pendanaan hutang semakin menarik dengan adanya perbaikan dalam likuiditas. Rasio likuiditas yang biasa digunakan perusahaan dan dipakai dalam penelitian ini (Kasmir, 2010:119) adalah:

Rasio Lancar (Current Ratio)

Current ratio merupakan rasio untuk mengukur seberapa banyak aktiva lancar yang tersedia untuk menutupi kewajiban jangka pendek yang segera jatuh tempo. Rumus current ratio yang digunakan:

Aktiva Lancar Current Ratio =

Hutang Lancar

Dalam mengukur likuiditas yang penting bukan besar kecilnya perbedaan aktiva lancar dengan hutang lancar melainkan harus dilihat pada hubungannya atau perbandingannya yang mencerminkan kemampuan membelikan hutang. Current ratio yang tinggi mungkin menunjukkan adanya tingkat kebutuhan atau adanya unsur aktiva lancar yang rendah likuiditasnya (seperti persediaan) yang berlebihan.

20

2.2.4. Profitability

Perusahaan yang memiliki profitabilitas tinggi cenderung menggunakan hutang relatif kecil karena laba ditahan yang tinggi sudah memadai untuk membiayai sebagian besar kebutuhan pendanaan (Asuhanrembulan, 2008). Arifin (2001) dalam Asuhanrembulan (2008) menyatakan bahwa profitabilitas mempunyai pengaruh yang signifikan terhadap struktur modal.

Perusahaan dengan tingkat pengembalian yang tinggi atas investasi menggunakan utang yang relatif kecil profitabilitas adalah hasil bersih dari berbagai kebijaksanaan dan keputusan (Riyanto, 1993), sedangkan Machtoedz (1994) dalam Eko (2006) mendefinisikan profitabilitas sebagai suatu indicator kinerja yang dilakukan manajemen dalam mengelola kekayaan perusahaan (Asuhanrembulan, 2008).

Profitabilitas menunjukkan kemampuan dari modal yangdiinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan bagi investor. Myers (1984) dalam Taswan (2008) menyatakan bahwa manajer mempunyai pecking order didalam menahan laba sebagai pilihan pertama, diikuti oleh pembiayaan dengan hutang, kemudian dengan equity. Dengan demikian terdapat hubungan negatif antara profitabilitas dengan debt ratio. Hasil studi Moh'd et al (1998), Myers (1984) dan Jensen et at (1992) menemukan bahwa firm profitability mempunyai hubungan negatif dan signifikan dengan debt ratio.

Menurut beberapa ahli pengertian profitabilitas, antara lain:

a. menurut Helfert (2003:126) “profitability is the effectiveness with which management has employed both the total assets and the net assets as

recorded on the balance sheet”,

b. menurut Greuning (2005:29) “profitabilitas adalah suatu indikasi atas bagaimana margin laba suatu perusahaan berhubungan dengan penjualan, modal rata-rata, dan ekuitas saham biasa rata-rata”.

Berdasarkan bebarapa pengertian dari para ahli sebelumnya maka dapat disimpulkan bahwa profitabilitas adalah kemampuan perusahaan untuk menghasilkan laba. Terdapat beberapa cara untuk mengukur tingkat profitabilitas suatu perusahaan.

a. Gross profit margin (GPM). Pengukuran ini adalah ukuran persentase dari setiap hasil penjualan sesudah perusahaan membayar harga pokok penjualan. Semakin tinggi gross profit margin maka semakin baik.

b. Operating profit margin (OPM). Pengukuran ini adalah ukuran persentase dari setiap hasil sisa penjualan sesudah semua biaya dan pengeluaran lain dikurangi kecuali bunga dan pajak.

c. Net profit margin (NPM). Pengukuran ini adalah ukuran untuk mengukur persentase keuntungan perusahaan setelah dikurangi semua biaya dari pengeluaran termasuk bunga dan pajak.

d. Return on assets (ROA). Pengukuran ini adalah ukuran keefektifan manajemen dalam menghasilkan laba dengan aktiva yang tersedia.

e. Return on equity (ROE). Pengukuran ini adalah ukuran pengembalian yang

diperoleh pemilik atas invesasi di perusahaan.

22

2.2.5. Pengaruh Leverage Terhadap Pr ofitabilitas

Rasio yang digunakan untuk meningkatkan profitabilitas perusahaan adalah rasio leverage keuangan. Rasio ini berimplikasi dalam pengukuran risiko finasial perusahaan. Kreditor akan melihat modal sendiri perusahaan, atau dana yang disediakan pemilik untuk menentukan besarnya margin pengaman (margin of safety). Jika pemilik menyediakan dana sebagian kecil dari seluruh pembiayaan, maka resiko perusahaan ditanggung oleh para kreditor. Dana yang berasal dari hutang, pemilik memperoleh manfaat mempertahankan kendali perusahaan dengan investasi yang terbatas. Jika perusahaan memperoleh hasil yang lebih besar dari dana yang dipinjam dari pada yang harus dibayar sebagai bunga, maka hasil pengembalian untuk para pemilik akan meningkat.

2.2.6. Pengaruh Likuiditas Ter hadap Profitabilitas

Likuiditas (Riyanto, 2001) adalah berhubungan dengan masalah kemampuan suatu perusahaan untuk memenuhi kewajiban finansialnya yang segera harus dipenuhi. Dalam penelitian ini dalam menilai likuiditas menggunakan rasio lancar. Rasio lancar dalam sebuah laporan keuangan menunjukkan seberapa besar aset yang dibiayai dengan utang. Rasio lancar ini menekankan pada peran penting pendanaan utang bagi perusahaan dengan menunjukkan persentase aktiva perusahaan yang didukung oleh pendanaan utang. Semakin besar rasio ini, semakin besar likuiditas perusahaan. Jadi, semakin tinggi likuiditas perusahaan maka kemampuan perusahaan untuk menghasilkan laba semakin rendah.

2.3Kerangka Pikir

Uji Regresi Linier Berganda 2.4 Hipotesis Penelitian

Perusahaan yang sedang berkembang memerlukan modal yang berasal dari hutang maupun ekuitas. Perusahaan-perusahaan yang dijalankan dengan baik umumnya berdasarkan rencana operasi mereka pada seperangkat laporan keuangan. Proses perencanaan itu dimulai dengan ramalan penjualan untuk masa tiga tahun kedepan atau lebih. Kemudian aktiva yang dibutuhkan untuk memenuhi target penjualan itu ditentukan, dan keputusan itu diambil dengan mempertimbangkan bagaimana aktiva yang dibutuhkan itu akan dibiayai. Pada tahap tersebut, laporan laba rugi dan neraca dapat diproyeksi, serta rasio-rasio utama dapat diramalkan.

Berdasarkan rumusan masalah dan mengacu pada landasan teori yang telah dikemukakan sebelumnya, maka hipotesis penelitian yang diajukan adalah: H1 : Leverage berpengaruh terhadap Profitabilitas pada Perusahaan Otomotive

yang Go Public di BEI

H2 : Likuiditas berpengaruh terhadap Profitabilitas pada Perusahaan Otomotive yang Go Public di BEI

Profitabilitas (Y) Leverage

(X1)

Likuiditas (X2)

24 BAB III

METODE PENELITIAN

3.1 Definisi Operasional dan Pengukuran Variabel

Definisi operasional variabel-variabel yang akan dibahas dalam penelitian ini adalah :

1. Profitabilitas(Y)

Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva dan modal sendiri (Inneke 2008 : 281). Variabel ini diukur dengan menggunakan ROE. ROE mengukur seberapa banyak keuntungan yang menjadi hak

pemilik modal sendiri. Semakin tinggi rasio ini berarti kinerja

perusahaan semakin baik. Atau merupakan perbandingan antara

sisa hasil usaha yang diperoleh dengan modal sendiri pada tahun

yang bersangkutan.

Untuk mengukur variabel ini digunakan rumus sebagai berikut :

Laba bersih ROE =

Modal Sendiri

2. Leverage(X1)

Adalah pengorbanan manfaat ekonomi yang akan timbul dimasa yang akan datang yang disebabkan oleh kewajiban-kewajiban disaat sekarang dari suatu badan usaha yang akan dipenuhi dengan

mentransfer aktiva atau memberikan jasa kepada badan usaha lain dimasa datang sebagai akibat dari transaksi-transaksi yang sudah lalu (Inneke 2008 : 283)

Likuiditas adalah berhubungan dengan masalah kemampuan

suatu perusahaan untuk memenuhi kewajiban finansialnya yang

segera harus dipenuhi.

Aktiva Lancar

Current Ratio = x 100%

Hutang Lancar

3.2 Populasi dan Penentuan Sampel a. Populasi

Populasi penelitian ini adalah laporan keuangan berupa neraca dan laba rugi Perusahaan Automotive yang tercatat di Bursa Efek Indonesia dari tahun 2008 – 2012 sejumlah 10 perusahaan.

b. Sampel

Sampel adalah bagian dari sebuah populasi, yang mempunyai ciri dan karakteristik yang sama dengan populasi tersebut, karena itu sebuah sampel harus merupakan representatif dari sebuah populasi, (Sumarsono, 2002 : 44)

26

Pengambilan sampel dengan menggunakan metode purposive sampling yaitu teknik penarikan sampel non probabilitas yang menyeleksi responden – responden berdasarkan criteria atau sifat khusus yang dimiliki oleh sampel sebagai bagian dari populasi. Kriteria yang dimaksud adalah:

1. Perusahaan Automotive di PT. Bursa Efek Indonesia pada periode tahun 2008 – 2012 yang aktif memberikan laporan keuangan pada periode tersebut.

2. Data perusahaan yang dibutuhkan untuk penelitian ini tersedia di Bursa Efek Bursa Efek Indonesia

3. Perusahaan Automotive di PT. Bursa Efek Indonesia pada periode tahun 2008 – 2012 yang mengalami penurunan leverage

Jadi sampel penelitian ini sebanyak 10 Perusahaan Automotive yang go public di Bursa Efek Indonesia dari tahun 2008 – 2012

3.3. J enis dan Sumber Data

Data dalam penelitian ini menggunakan data Sekunder merupakan data yang diambil dari laporan tahunan Perusahaan Automotive di Indonesia yang go public dan terdaftar dalam Bursa Efek Indonesia.

3.4. Metode Pengumpulan Data

Metode yang digunakan untuk mengumpulkan data terdiri dari :

a. Metode Dokumentasi

Yaitu mempelajari dokumen-dokumen yang berupa laporan keuangan perusahaan.

b. Studi Pustaka

Yaitu membaca literatur-literatur yang berkaitan dengan penelitian ini dari perusahaan.

3.5. Teknik Analisis dan Uji Hipotesis 3.5.1. Uji Normalitas

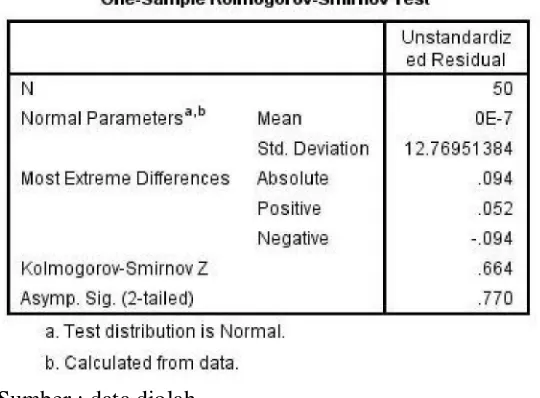

Uji normalitas digunakan untuk mengetahui apakah suatu data mengikuti sebaran normal atau tidak. Untuk mengetahui apakah data tersebut mengikuti sebaran normal dapat dilakukan dengan berbagai metode diantaranya adalah metode Kolmogorov Smirnov dengan mempergunakan program SPSS 17.0 (Sumarsono, 2002 : 40).

Pedoman dalam mengambil keputusan apakah sebuah distribusi data mengikuti distribusi normal adalah :

• Jika nilai signifikansi (nilai probabilitasnya) lebih kecil dari 5%, maka distribusi adalah tidak normal.

• Jika nilai signifikansi (nilai probabilitasnya) lebih besar dari 5%, maka distribusi adalah normal.

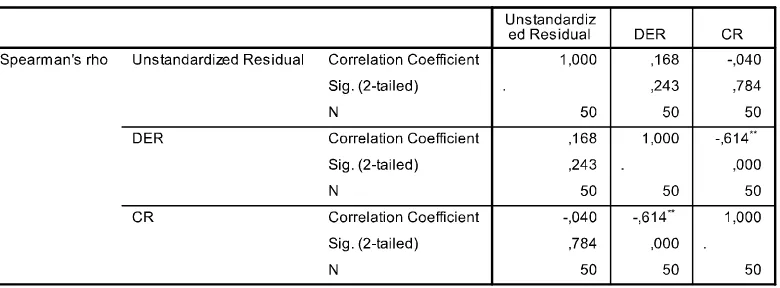

3.5.2. Uji Asumsi Klasik

Untuk mendukung keakuratan hasil model regresi, maka perlu dilakukan penelusuran terhadap asumsi klasik yang meliputi asumsi multikolinieritas,

28

heteroskedastisitas dan autokorelasi. Hasil dari asumsi klasik tersebut adalah sebagai berikut :

3.5.2.1 Multikolinearitas

Uji multikolinieritas bertujuan untuk menguji apakah dalam persamaan regresi ditemukan adanya korelasi antara variabel bebas (independent). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel bebas. Deteksi adanya multikolinieritas dapat dilihat dari besaran VIF (Varians Inflation Factor), yaitu : (Ghozali, 2001 : 57)

1. Jika besaran VIF < 10 maka tidak terjadi multikolinieritas. 2. Jika besaran VIF > 10 maka terjadi multikolinieritas. 3.5.2.2 Heteroskedastisitas

Uji Heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual suatu pengamatan ke pengamatan lainnya. Jika varians dari residual dari suatu pengamatan ke pengamatan lain berbeda, maka disebut terdapat heteroskedastisitas. Metode regresi yang baik seharusnya tidak terjadi heteroskedastistitas. (Ghozali, 2001 : 60). Sedangkan kriteria pengujiannya adalah:

a. Nilai probabilitas > 0,05 berarti bebas dari heteroskedastisitas. b. Nilai probabilitas < 0,05 berarti terkena dari heteroskedastisitas. 3.5.2.3 Autokorelasi

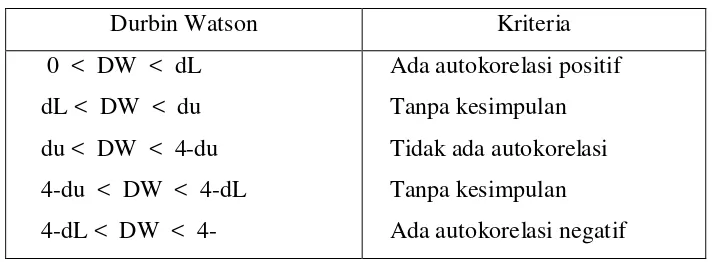

Autokorelasi adalah korelasi (hubungan) yang terjadi diantara anggota – anggota dari serangkaian pengamatan yang tersusun dalam rangkaian waktu ( seperti pada data return waktu atau time series data ) atau yang

tersusun dalam rangkaian ruang ( seperti pada data silang waktu atau cross sectional). (Sumodiningrat, 2002 : 231). Uji autokorelasi bertujuan untuk menguji apakah dalam suatu regresi linear ada korelasi kesalahan penganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Untuk mengetahui ada tidaknya gejala autokorelasi maka perlu dilihat tabel Durbin Watson dengan jumlah variabel bebas ( k ) dan jumlah data ( n ) sehingga diketahui dL dan du maka dapat diperoleh distribusi daerah keputusan atau tidak terjadi autokorelasi (Ghozali, 2001: 61).

Kriteria pengujian Durbin Watson dapat dilihat sebagai berikut : Tabel 1 : Autokorelasi

3.5.3 Teknik Analisis Data

Model analisis yang digunakan dalam penelitian ini adalah regresi Moderating. Model analisis ini dipilih karena penelitian ini dirancang untuk meneliti pengaruh variabel bebas terhadap variabel terikat.

30

Di atas telah dijelaskan bahwa dalam penetilian ini diperlukan teknik analisis yang menggunakan model regresi linier dan pengujian hipotesis menggunakan uji t dan uji f dengan hipotesis sebagai berikut : 1. Menghitung masing–masing variabel bebas dan variabel terikat

berdasarkan laporan keuangan tahunan perusahaan maka dapat dihitung masing–masing variabel bebas dan variabel terikat yang diperlukan untuk analisis.

2. Meregresikan variabel bebas dengan variabel terikat

Untuk menganalisis permasalahan digunakan regresi linier berganda dengan persamaan sebagai berikut :

Y = b0 + b 1 X1 + b 2 X2 + ei

Keterangan:

Y = Profitabilitas X1 = Leverage X2 = Likuiditas β 0 = Konstanta

ei = Standart Error

3.6 Uji Hipotesis

3.6.1 Uji Kecocokan Model (Uji F)

Uji F dipergunakan untuk mengetahui kecocokan model variabel bebas terhadap variabel terikat.

(

2)

Fhitung : F hasil perhitungan R2 : Koefisien determinasi k : Jumlah variabel independen n : Jumlah sampel

a. Ho : b1 = b2 = b3 = 0 ; model regresi linier berganda yang dihasilkan tidak cocok untuk mengetahui pengaruh variabel bebas terhadap variabel terikat.

H1 : b1 ≠ b2 ≠ b3 ≠ 0 ; model regresi linier berganda yang dihasilkan cocok untuk mengetahui pengaruh variabel bebas terhadap variabel terikat.

b. Nilai Kritis dalam distribusi F dengan tingkat signifikan (α) 5% = 0,05 c. Kriteria pengujian yang dipakai dalam uji F adalah :

1. Jika nilai probabilitas < 0,05, maka Ho ditolak dan Hi diterima 2. Jika nilai probabilitas ≥ 0,05, maka Ho diterima dan Hi ditolak

3.6.2 Uji t

Untuk mengetahui signifikan tidaknya pengaruh variabel bebas terhadap variabel terikat digunakan uji t dengan rumus sebagai berikut :

thitung =

32

t hitung : t hasil perhitungan bi : koefisien regresi se : standar error

a. Ho : bi = 0 ; tidak terdapat pengaruh yang signifikan variabel bebas terhadap variabel terikat.

Hi : bi ≠ 0 ; terdapat pengaruh yang signifikan variabel bebas terhadap variabel terikat.

b. Tingkat signifikan 5% = 0,05 c. Kriteria pengujian :

1. Jika nilai probabilitas < 0,05, maka Ho ditolak dan Hi diterima 2. Jika nilai probabilitas ≥ 0,05, maka Ho diterima dan Hi ditolak

DAFTAR PUSTAKA

Ang, Robbert , 1997, Buku Pintar : Pasar Modal Indonesia, Mediasoft Indonesia. Baridwan, Zaki, 2004, Intermediate Accounting, Penerbit BPFE, Yogyakarta Belkaoui, Ahmed Riahi. 2001. Teori Akuntansi. Buku 1. Jakarta: Salemba Empat Brigham, Eugene dan Houston, Joel F., 2001. Manajemen Keuangan. Alih

Bahasa: Ali Akbar Yulianto. Edisi Kedelapan. Jakarta: Erlangga.

Ghozali,Imam. 2001. Analisis Multivariate Dengan Program SPSS. Badan Penerbit Universitas Diponegoro:Semarang

Harahap, Syafri Sofyan,1998. Menuju Perumusan Teori Akuntansi. Jakarta:Quantum.

Hanafi, M., Mamduh. 2004. “Manajemen Keuangan”, BPFE, Yogyakarta Kasmir, 2003. Manajemen Perbankan. Jakarta : PT. Raja Grafindo Persada. Nasir. Mohammad, 2006, Metodologi Penelitian, Jakarta; Ghalia Indonesia.

Norpratiwi, M.V. Agustina. 2004. “Analisis Korelasi Investment Opportunity Set

terhadap Return Saham”, Thesis Pascasarjana UGM.

Martono dan Harjito Agus. 2003. “Manajemen Keuangan”, EKONISIA, Yogyakarta

Riyanto, Bambang, 2001. Dasar-Dasar Pembelanjaan Perusahaan. Edisi Keempat. Yogyakarta: BPFE. Riyanto, Bambang. 2000. Dasar-Dasar Pembelanjaan Perusahaan. Edisi Keempat. Yogyakarta: BPFE.

Standar Akuntansi Keuangan, 2007. Kerangka Dasar Penyusunan Penyajian Laporan Keuangan.Jakarta: Ikatan Akuntan Indonesia.

Santoso Singgih, 2001, SPSS Statistik Parametik, Komputindo, Jakarta.

Sartono, Agus. 2001. Manajemen Keuangan ”Teori dan Aplikasi”. Edisi Keempat. Yogyakarta: BPFE.

Singhania, 2010, dengan judul : Financial Leverage and Investment Opportunities in India: An Empirical Study, Journal of Financial Economics. Vol. 3

34

Sudrajat, 2001, Modul Teori Akuntansi, Cetakan Ketiga, Bandung,Alfabeta. Sumarsono, 2002, Metodologi Penelitian, Edisi Pertama, Fakultas Ekonomi, UPN

”Veteran” Jawa Timur.

Sumodiningrat, 2002, Metode Statistika, Pustaka Sinar Harapan, Jakarta

Ulupui, 2009, ”Analisis pengaruh rasio likuiditas, leverage, aktivitas, dan Profitabilitas terhadap Harga saham (studi pada perusahaan makanan dan minuman dengan kategori Industri barang konsumsi di BEJ), Jurnal Manajemen Keuangan Vol. 4 No.1

Zaki Baridwan. 2004. Intermediate Accounting, Edisi Kedelapan. Yogyakarta: BPFE.

Weston, Jeston, Fred, 1990, Manajemen Keuangan, Jilid I Terjemahan, Penerbit Erlangga, Jakarta.

33 4.1. Deskr ipsi Obyek Penelitian

Adanya dari Deskripsi penelitian untuk meneliti Obyek perusahaan Manufaktur bergerak di bidang Otomotiv dalam Bursa Efek Indonesia sebagai berikut ;

a) PT Astra Otoparts Tbk

PT Astra Otoparts Tbk (“Perseroan”) didirikan dengan Akta Notaris No. 50 tanggal 20 September 1991 dari Rukmasanti Hardjasatya, S.H., notaris di Jakarta, dengan nama PT FeLikuiditasal Adiwiraserasi. Akta pendirian ini disahkan oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusan No. C2-1326.HT.01.01.TH.92 tanggal 11 Februari 1992 serta diumumkan dalam Berita Negara No. 39 Tambahan No. 2208 tanggal 15 Mei 1992. Anggaran Dasar Perseroan telah mengalami beberapa kali perubahan, terakhir dengan Akta Notaris No. 68 tanggal 27 Mei 2008 dari Imas Fatimah, S.H., sehubungan dengan perubahan mengikuti Undang-Undang Perseroan Terbatas No. 40 Tahun 2007. Perubahan anggaran dasar ini telah memperoleh persetujuan dari Menteri Hukum dan Hak Asasi Manusia dalam Surat Keputusan No. AHU-46481.AH.01.02. tanggal 31 Juli 2008 dan telah diumumkan dalam Berita

34

Negara Republik Indonesia No. 39 Tambahan No. 13154 tanggal 15 Mei 2009.

Sesuai dengan pasal 3 Anggaran Dasar Perseroan, ruang lingkup kegiatan Perseroan terutama bergerak dalam perdagangan suku cadang kendaraan bermotor, baik lokal maupun ekspor, dan manufaktur dalam bidang industri logam, plastik dan suku cadang kendaraan bermotor

b) PT. Astr a Internasional

PT Astra International Tbk ("Perusahaan") didirikan pada tahun 1957 sebagai PT Astra International Incorporated. Pada tahun 1990, perusahaan berubah nama menjadi PT Astra International Tbk. Perusahaan terletak di Jln. Gaya Motor Raya No 8, Sunter II, Jakarta. Ruang lingkup kegiatan perusahaan sebagaimana ditetapkan dalam Anggaran Dasar adalah untuk terlibat dalam perdagangan umum, industri, pertambangan, transportasi, pertanian, konstruksi dan konsultasi layanan. Kegiatan utama anak perusahaan adalah perakitan dan distribusi mobil, sepeda motor dan suku cadang terkait, penjualan dan penyewaan alat berat, pertambangan dan layanan terkait, pengembangan perkebunan, jasa keuangan, infrastruktur, dan teknologi informasi

PT. Gajah Tunggal Tbk (Perusahaan) didirikan berdasarkan akta notaris No. 54 tanggal 24 Agustus 1951 dari Raden Meester Soewandi, SH, notaris di Jakarta. Akta pendirian ini disahkan oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusannya No. J.A.5/69/23 tanggal 29 Mei 1952 serta diumumkan dalam Berita Negara Republik Indonesia No. 63 tanggal 5 Agustus 1952, Tambahan No. 884. Anggaran Dasar Perusahaan telah disesuaikan dengan Undang-Undang No. 40 tahun 2007 mengenai Perseroan Terbatas, dengan akta No. 13 tanggal 22 Nopember 2007 dari Amrul Partomuan Pohan SH, Lex Legibus Magister, notaris di Jakarta dan telah memperoleh persetujuan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dengan Surat Keputusannya No. C-06556.HT.01.04-TH.2007 tanggal 13 Desember 2007.

Perusahaan berdomisili di Jakarta dengan pabrik berlokasi di Tangerang dan Serang. Kantor pusat Perusahaan beralamat di Wisma Hayam Wuruk, Lantai 10 Jl. Hayam Wuruk 8, Jakarta.

d) PT. Goodyear Indonesia

PT Goodyear Indonesia Tbk (“Perusahaan”) semula didirikan dengan nama “NV The Goodyear Tire & Rubber Company Limited” pada tanggal 26 Januari 1917 berdasarkan Akta Notaris Benjamin ter Kuile No. 199, yang kemudian berubah nama menjadi “PT Goodyear Indonesia”

36

berdasarkan Akta Notaris Eliza Pondaag No. 73 tanggal 31 Oktober 1977 yang telah disahkan oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusan No. Y.A.5/250/7 tanggal 25 Juli 1978.

Perusahaan bergerak dalam bidang industri ban untuk kendaraan bermotor dan pesawat terbang serta komponen lain yang terkait, penyaluran dan ekspor ban.

Perusahaan mulai beroperasi dalam bidang usaha perdagangan ban pada tahun 1917. Pabrik Perusahaan dibangun pada tahun 1935 di Bogor sebagai pabrik ban pertama di Indonesia. Kantor pusat Perusahaan berdomisili di Bogor

Pada tanggal 10 Nopember 1980, Perusahaan menawarkan 6.150.000 lembar sahamnya dengan nilai nominal sebesar Rp 1.000 (Rupiah penuh) per lembar saham kepada masyarakat melalui Bursa Efek Jakarta (“BEJ”), efektif mulai 1 Desember 2007 menjadi Bursa Efek Indonesia

e) PT. Indospring

PT INDOSPRING Tbk. (Perusahaan) berkedudukan di Gresik, didirikan berdasarkan Akta Notaris No.10 tanggal 5 Mei 1978 dari Notaris Stefanus Sindunatha, SH dengan status Penanaman Modal Dalam Negeri (PMDN). Akta pendirian tersebut diatas telah diubah oleh Notaris yang sama melalui Akta Perubahan No. 148 tanggal 25 Oktober 1978 tentang perubahan anggaran dasarnya, dan telah disahkan dengan Keputusan

Desember 1979 kemudian dimuat dalam Tambahan Berita Negara Republik Indonesia No. 71 tanggal 2 September 1980, Lembaran Negara No. 674/1980 serta telah didaftarkan di Pengadilan Negeri Gresik, tanggal 11 Maret 1980. Anggaran Perusahaan mengalami beberapa kali perubahan, dan terakhir berdasarkan pada Akta Notaris No 50 tanggal 17 April 1997 oleh Notaris Wachid Hasyim, SH., mengenai pengesahan tambahan modal saham Perusahaan. Perubahan ini telah disetujui oleh Menteri Kehakiman dan Hak Asasi Manusia dalam Surat Keputusan C2-3537HT.01.04.Th.97 pada tanggal 6 Mei 1997.

Berdasarkan pada Akta Notaris No 18 tanggal 08 Juli 2008 oleh Notaris Dyah Ambarwaty Setyoso, S.H., Perusahaan melakukan perubahan anggaran dasar Perseroan untuk disesuaikan dengan Undang-undang No 40 tahun 2007. Berdasarkan pada pasal 3 Anggaran Dasar Perusahaan, ruang lingkup dari aktivitas Perusahaan bergerak dalam bidang industri spare parts kendaraan bermotor khususnya pegas, yang berupa leaf spring (pegas daun) dan coil spring (pegas spiral) beralamat di Jalan Mayjend Sungkono No. 10, Segoromadu, Gresik 61123, Jawa Timur. Perusahaan mulai berproduksi secara komersial pada tahun 1979.

38

f) PT. Indo Kordsa Tbk

PT. Indo Kordsa Tbk (Perusahaan) didirikan dalam rangka Undang-Undang Penanaman Modal Dalam Negeri No. 6 tahun 1968 jo. Undang-Undang No. 12 tahun 1970 berdasarkan akta No. 83 tanggal 8 Juli 1981 dari Ridwan Suselo, S.H., notaris di Jakarta, yang diubah melalui akta notaris No. 288 tanggal 27 November 1981 dan No. 261 tanggal 28 Januari 1982 dari notaris yang sama. Akta-akta pendirian ini disahkan oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusannya No. Y.A.5/88/3 tanggal 2 Maret 1982 serta diumumkan dalam Berita Negara Republik Indonesia No. 50 tanggal 22 Juni 1982, Tambahan No. 771. Anggaran Dasar Perusahaan telah mengalami beberapa kali perubahan, terakhir dengan Akta Notaris No. 22 tanggal 10 Desember 2010 dari Amrul Partomuan Pohan S.H., notaris di Jakarta sehubungan dengan perubahan atas dewan direksi Perusahaan. Perubahan ini telah diketahui oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dalam surat keputusan No. AHU-AH.01.10-00258 tanggal 4 Januari 2011

Perseroan berdomisili di Indonesia dengan kantor pusat dan pabrik berlokasi di Jl. Pahlawan, Desa Karang Asem Timur, Citeureup, Bogor

Sesuai dengan pasal 3 Anggaran Dasar Perusahaan, ruang lingkup kegiatan Perusahaan meliputi bidang manufaktur dan pemasaran ban, filamen yarn (serai-serat nylon, polyester, rayon), benang nylon untuk ban dan bahan baku polyester (purified terepthalic acid). Perusahaan mulai

Perusahaan dipasarkan di dalam dan di luar negeri, ke Asia dan Timur Tengah. Jumlah karyawan Perusahaan dan anak perusahaan rata-rata 1.769 karyawan untuk tahun 2010 dan 1.470 karyawan untuk tahun 2009.

g) PT. Multistr ada Arah Sar ana

PT Multistrada Arah Sarana Tbk (“Perusahaan”) didirikan di Republik Indonesia pada tanggal 20 Juni 1988 dengan nama PT Oroban Perkasa dalam rangka Undangundang Penanaman Modal Dalam Negeri No. 6 tahun 1968, yang diubah dengan Undang-undang No. 12 tahun 1970, berdasarkan Akta Notaris Lukman Kirana, S.H., No. 63. Akta pendirian disahkan oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusan No. C2- 8932.HT.01.01-TH.88 tanggal 20 September 1988, serta diumumkan dalam Berita Negara Republik Indonesia No. 41, Tambahan No. 1877 tanggal 22 Mei 1990. Anggaran Dasar Perusahaan telah mengalami beberapa kali perubahan, yang terakhir melalui Akta Notaris Benny Kristianto, S.H., No. 21, tanggal 21 Februari 2011, mengenai perluasan bidang usaha sehingga mencakup pengusahaan dan pengelolaan Hutan Tanaman Industri serta pengangkatan anggota direksi. Sampai dengan tanggal 25 Februari 2011, perubahan-perubahan Anggaran Dasar tersebut masih dalam proses untuk mendapatkan persetujuan dari Menteri Hukum dan Hak Asasi Manusia Sebagaimana dinyatakan dalam Pasal 3 Anggaran Dasar Perusahaan, ruang lingkup kegiatan Perusahaan

40

adalah: Menjalankan usaha di bidang industri ban yang mencakup usaha pembuatan ban untuk semua jenis kendaraan bermotor. Saat ini Perusahaan bergerak dalam bidang industri pembuatan ban luar kendaraan bermotor. Menjalankan kegiatan usaha di bidang pengusahaan dan pengelolaaan Hutan Tanaman Industri melalui anak perusahaan Perseroan yang meliputi usaha-usaha penanaman, pemeliharaan, pemungutan, pengolahan/industry dan pemasaran yang meliputi antara lain : Acasia/Akasia, Sengon, Meranti, Jati, Gmelina Arborea, Pinus, Tengkawang, Sungkai, Karet

h) PT. Selamat Sempurna

PT Selamat Sempurna Tbk. (“Perusahaan”) didirikan di Indonesia pada tanggal 19 Januari 1976 berdasarkan akta Notaris Ridwan Suselo, S.H., No. 207. Akta pendirian tersebut telah disahkan oleh Menteri Kehakiman dalam Surat Keputusan No. Y.A.5/96/5 tanggal 22 Maret 1976. Anggaran Dasar Perusahaan telah mengalami beberapa kali perubahan, terakhir dengan akta Notaris Frans Elsius Muliawan, S.H., No. 22 tanggal 23 Mei 2008 sehubungan dengan perubahan seluruh anggaran dasar Perusahaan untuk disesuaikan dengan Undang-undang Republik Indonesia No. 40 Tahun 2007 mengenai “Perseroan Terbatas”. Akta perubahan tersebut telah mendapatkan pengesahan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dengan Surat Keputusan No. AHU-76189.A.H.01.02. Tahun 2008 tanggal 21 Oktober 2008. Sesuai

adalah bergerak dalam bidang industri alat-alat perlengkapan (suku cadang) dari berbagai macam alat-alat mesin pabrik dan kendaraan, dan yang sejenisnya. Perusahaan berkedudukan di Jakarta, dengan kantor pusat di Wisma ADR, Jalan Pluit Raya I No. 1, Jakarta Utara, sedangkan pabriknya berlokasi di Jakarta dan Tangerang. Perusahaan memulai kegiatan operasi komersialnya sejak tahun 1980.

i) PT Tunas Ridean Tbk

PT Tunas Ridean Tbk (“Perseroan”) didirikan berdasarkan Akta Notaris Winanto Wiryomartani, S.H., No. 102 tertanggal 24 Juli 1980. Akta pendirian ini disahkan oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusan No. Y.A.5/140/1 tertanggal 7 April 1981 dan diumumkan dalam Lembaran Berita Negara No. 935, Tambahan No. 84 tertanggal 21 Oktober 1983. Anggaran Dasar Perseroan telah beberapa kali diubah. Perubahan terakhir dengan Akta Notaris Ny. Poerbaningsih Adi Warsito, S.H., No. 43 tertanggal 8 Agustus 2008 untuk memenuhi Undang-undang No. 40 tahun 2007 tentang Perseroan Terbatas. Perubahan tersebut telah disahkan oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dengan Surat Keputusan No. AHU-73009.AH.01.02 tanggal 13 Oktober 2008.

42

j) PT United Tractors Tbk

PT United Tractors Tbk (“Perseroan”) didirikan di Indonesia pada tanggal 13 Oktober 1972 dengan nama PT Inter Astra Motor Works, berdasarkan Akta Pendirian No. 69, oleh Djojo Muljadi, S.H. Akta Pendirian tersebut disahkan oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusan No. Y.A.5/34/8 tanggal 6 Pebruari 1973 dan diumumkan dalam Lembaran Berita Negara No. 31, Tambahan No. 281 tanggal 17 April 1973. Ruang lingkup kegiatan utama Perseroan dan entitas anak (bersama-sama disebut “Grup”) meliputi penjualan dan penyewaan alat berat beserta pelayanan purna jual, pertambangan batu bara dan kontraktor pertambangan. Termasuk didalam kontraktor pertambangan adalah jasa kontraktor pertambangan terpadu. Perseroan memulai kegiatan operasinya pada tahun 1973.

4.2. Deskr ipsi Variabel

Berikut ini adalah penjelasan variabel-variabel penelitian, yang meliputi : Profitabilitas, Leverage, dan Likuditias.

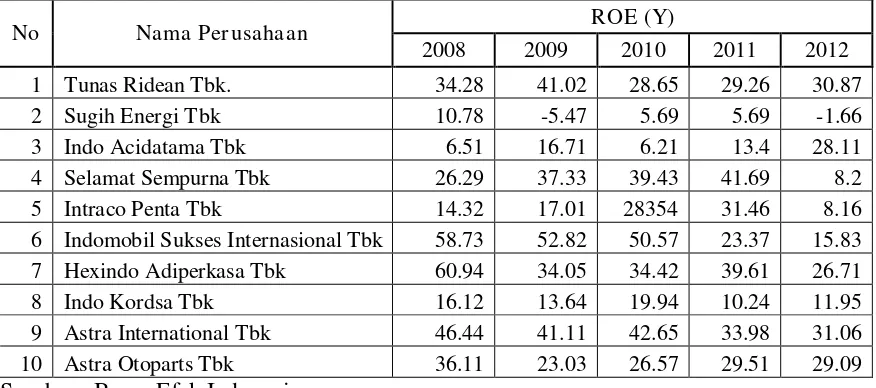

Tabel 4.1. Data Profitabilitas Perusahaan Otomotive Tahun 2008-2012

No Nama Per usahaan ROE (Y)

2008 2009 2010 2011 2012

1 Tunas Ridean Tbk. 34.28 41.02 28.65 29.26 30.87

2 Sugih Energi Tbk 10.78 -5.47 5.69 5.69 -1.66

3 Indo Acidatama Tbk 6.51 16.71 6.21 13.4 28.11

4 Selamat Sempurna Tbk 26.29 37.33 39.43 41.69 8.2

5 Intraco Penta Tbk 14.32 17.01 28354 31.46 8.16

6 Indomobil Sukses Internasional Tbk 58.73 52.82 50.57 23.37 15.83 7 Hexindo Adiperkasa Tbk 60.94 34.05 34.42 39.61 26.71

8 Indo Kordsa Tbk 16.12 13.64 19.94 10.24 11.95

9 Astra International Tbk 46.44 41.11 42.65 33.98 31.06

10 Astra Otoparts Tbk 36.11 23.03 26.57 29.51 29.09

Sumber : Bursa Efek Indonesia

Berdasarkan tabel 4.1. diatas dapat diketahui bahwa untuk Profitabilitas Perusahaan Otomotive pada tahun 2008 yang tertinggi diperoleh PT. Hexindo Adiperkasa Tbk sebesar 60.94, sedangkan yang terendah adalah PT. Sugih Energi Tbk pada tahun 2009 sebesar -5.47.

44

4.2.2. Deskr ipsi Variabel Leverage

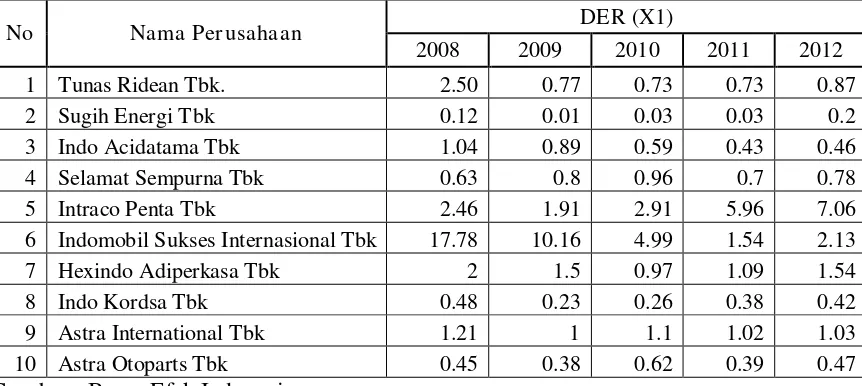

Tabel 4.2. Data Leverage Perusahaan Otomotive Tahun 2008-2012

No Nama Per usahaan DER (X1)

2008 2009 2010 2011 2012

1 Tunas Ridean Tbk. 2.50 0.77 0.73 0.73 0.87

2 Sugih Energi Tbk 0.12 0.01 0.03 0.03 0.2

3 Indo Acidatama Tbk 1.04 0.89 0.59 0.43 0.46

4 Selamat Sempurna Tbk 0.63 0.8 0.96 0.7 0.78

5 Intraco Penta Tbk 2.46 1.91 2.91 5.96 7.06

6 Indomobil Sukses Internasional Tbk 17.78 10.16 4.99 1.54 2.13

7 Hexindo Adiperkasa Tbk 2 1.5 0.97 1.09 1.54

8 Indo Kordsa Tbk 0.48 0.23 0.26 0.38 0.42

9 Astra International Tbk 1.21 1 1.1 1.02 1.03

10 Astra Otoparts Tbk 0.45 0.38 0.62 0.39 0.47

Sumber : Bursa Efek Indonesia

Berdasarkan tabel 4.2. diatas dapat diketahui bahwa untuk Leverage Otomotive pada tahun 2008 yang tertinggi diperoleh PT. Indomobil Sukses Internasional Tbk sebesar 17.78, sedangkan yang terendah adalah PT. Sugih Energi Tbk pada tahun 2009 sebesar 0.01.

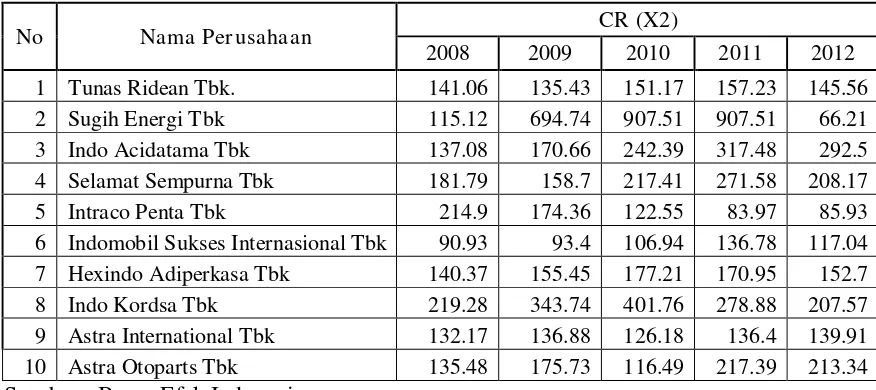

Tabel 4.3. Data Likuditias Perusahaan Otomotive 6 Indomobil Sukses Internasional Tbk 90.93 93.4 106.94 136.78 117.04 7 Hexindo Adiperkasa Tbk 140.37 155.45 177.21 170.95 152.7 8 Indo Kordsa Tbk 219.28 343.74 401.76 278.88 207.57 9 Astra International Tbk 132.17 136.88 126.18 136.4 139.91 10 Astra Otoparts Tbk 135.48 175.73 116.49 217.39 213.34 Sumber : Bursa Efek Indonesia

Berdasarkan tabel 4.3. diatas dapat diketahui bahwa untuk Likuditias Perusahaan Otomotive pada tahun 2010 yang tertinggi diperoleh PT. Sugih Energi Tbk sebesar 907.51. Sedangkan yang terendah adalah PT. Intraco Penta Tbk pada tahun 2011 sebesar 83.97.

4.3. Deskr ipsi Hasil Pengujian Hipotesis 4.3.1. Uji Normalitas

Dalam pengujian normalitas data dengan menggunakan uji Kolmogorof-Smirnov dengan menggunakan program SPSS, dimana apabila nilai signifikansi (probabilitas) yang diproleh lebih besar dari nilai signifikansi yang telah ditetapkan dalam penelitian (5%) maka data