i

ANALISIS KEAKURATAN MODEL SPRINGATE DAN ZMIJEWSKI DALAM MEMPREDIKSI FINANCIAL

DISTRESS

(Studi pada Perusahaan Industri Plastik dan Kemasan yang terdaftar di BEIperiode 2014-2018)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menjadi Sarjana (S1)

Disusun oleh :

NURHOLIPAH NIM : 111.510.406

FAKULTAS EKONOMI BISNIS DAN ILMU SOSIAL PROGRAM STUDI EKONOMI MANAJEMEN

UNIVERSITAS PELITA BANGSA

BEKASI - 2019

ii

SURAT PERNYATAAN

Bersama ini saya,

Nama : NURHOLIPAH NIM : 111510406

Menyatakan dengan sesungguhnya bahwa skripsi yang saya ajukan ini adalah hasil karya sendiri yang belum pernah disampaikan untuk mendapatkan gelar pada Program Sarjana ini ataupun pada program lain. Karya ini adalah milik Saya, karena itu pertanggung jawabannya berada di pundak Saya. Apabila dikemudian hari ternyata pernyataan ini tidak benar, maka Saya bersedia untuk ditinjau dan menerima sanksi sebagaimana mestinya.

Bekasi, September 2019

NURHOLIPAH NIM :111510406

iii

LEMBAR PERSETUJUAN DOSEN PEMBIMBING SKRIPSI FAKULTAS EKONOMI BISNIS DAN ILMU BISNIS

UNIVERSITAS PELITA BANGSA

Nama : Nurholipah

NIM : 111.510.406

Angkatan/Kelas : 2015/ MA.15.D2 Konsentrasi : Keuangan

Judul Prosiding : ANALISIS KEAKURATAN MODEL SPRINGATE DAN ZMIJEWSKI DALAM MEMPREDIKSI FINANCIAL DISTRESS (Studi pada Perusahaan Industri Plastik dan Kemasan yang terdaftar di BEI periode 2014-2018).

Bekasi, 10 September 2019 Dosen Pembimbing,

iv

ANALISIS KEAKURATAN MODEL SPRINGATE DAN ZMIJEWSKI DALAM MEMPREDIKSI FINANCIAL

DISTRESS

(Studi pada Perusahaan Industri Plastik dan Kemasan yang terdaftar di BEIperiode 2014-2018)

NURHOLIPAH 111.510.406

Telah dipertahankan di depan dewan Penguji pada hari Jumat tanggal 18 bulan Oktober tahun 2019 dan dinyatakan telah memenuhi syarat untuk diterima sebagai Skripsi Program Studi Manajemen Universitas Pelita Bangsa

Ketua Tim Penguji Tanda Tangan

Nama : Nani Hartati.,SE.,MM NIDN : 0403127901

... ...

Anggota Tim Penguji Tanda Tangan

Nama : Wisnu Setyawan.,SE.,MM NIDN : 0417128001

...

Anggota Tim Penguji Tanda Tangan

Nama : Joko Mulyono.,SE,.MM NIDN : 0422046906

... ...

Menyetujui,

Ketua Program Studi Dekan Fakultas Ekonomi Bisnis

Manajemen Dan Ilmu Sosil

Yunita Ramadhani RDS., S.E., M.Sc Preatmi Nurastuti, S.E, M.M

NIDN : 0406068402 NIDN : 0404046508

v

ABSTRAK

ANALISIS KEAKURATAN MODEL SPRINGATE DAN ZMIJEWSKI DALAM MEMPREDIKSI FINANCIAL

DISTRESS

(Studi pada Perusahaan Industri Plastik dan Kemasan yang terdaftar di BEIperiode 2014-2018) Oleh : NURHOLIPAH

111.510.406

Penerapan cukai plastik oleh pemerintah menekan emiten plastik dan kemasan.

Kebijakan ini diambil pemerintah salah satunya untuk mengurangi penggunaan plastik di masyarakat dan sampah plastik yang selama ini telah mencemari lingkungan. Kebijakan ini berdampak pada penurunan produksi pada perusahaan plastik, sehingga juga berpengaruh pada kinerja keuangan perusahaan yang berakibat financial distress. Financial distress adalah kondisi di mana perusahaan tidak mampu melunasi hutang-hutangnya yang sudah jatuh tempo. Penelitian ini bertujuan untuk mengetahui kondisi financial perusahaan plastik dan kemasan dengan menggunakan metode springate dan zmijewski dalam memprediksi potensi kebangkrutan. Variabel dependen dalam penelitian ini didapat dari hasil perhitungan model springate dan model zmijewski. Model springate memiliki empat variabel independen dan model zmijewski memiliki tiga variabel independen. Jenis penelitian yang di gunakan yaitu penelitin confimatory dengan pendekatan kuantitaf. Sampel yang digunakan dalam penelitian ini adalah perusahaan industri plastik dan kemasan. Dari hasil perbandingan antara model Springate dan model Zmijewski, kedua model menunjukkan angka presentase akurasi yang sama, yaitu 100% dilihat berdasarkan nilai R-square 1.0000. Dengan itu dapat disimpulkan bahwa kedua model memiliki tingkat akurasi yang sama.

Kata kunci : Springate, zmijewski dan financial distress.

vi

ABSTRACT

ANALYSIS OF SPRINGATE MODEL AND ZMIJEWSKI ACCURACY IN PREDICTING FINANCIAL DISTRESS (Study of Plastic and

Packaging Industry Companies listed on the Stock Exchange for the period 2014-2018).

By

NURHOLIPAH 111.510.406

The government's application of plastic excise has put pressure on plastic and packaging issuers. This policy was taken by the government, one of which is to reduce the use of plastic in the community and plastic waste that has been polluting the environment. This policy has an impact on the decline in production of plastics companies, so it also affects the financial performance of companies which results in financial distress. Financial distress is a condition in which a company is unable to repay debts that are due. This study aims to determine the financial condition of plastic and packaging companies by using the springate and zmijewski methods in predicting potential bankruptcy. The dependent variable in this study was obtained from the calculation of the springate model and the zmijewski model. The springate model has four independent variables and the zmijewski model has three independent variables. The type of research used is confimatory research with a quantitative approach. The sample used in this study is a plastic and packaging industry company. From the results of the comparison between the Springate model and the Zmijewski model, both models show the same percentage of accuracy, which is 100% based on the R-square value of 1,0000. It can be concluded that both models have the same level of accuracy.

Keywords: Springate, zmijewski and financial distress.

vii

KATA PENGANTAR

Puji syukur penulis panjatkan ke hadirat Allah SWT, karena hanya atas rahmat dan ridho-Nya maka Skripsi dengan judul “ANALISIS KEAKURATAN

MODEL SPRINGATE DAN ZMIJEWSKI DALAM MEMPREDIKSI

FINANCIAL DISTRESS (Studi Pada Perusahaan Industri Plastik Dan Kemasan Yang Terdaftar Di BEI Periode 2014-2018)” ini dapat diselesaikan tepat waktu.

Skripsi ini disusun sebagai salah satu syarat dalam menyelesaikan studi pada Program Strata I, Program Studi Ekonomi Manajemen Universitas Pelita Bangsa.

Penyelesaian Skripsi ini tidak lepas dari bantuan berbagai pihak, sehingga pada kesempatan ini penulis ingin mengucapkan terima kasih kepada :

1. Bapak Joko Mulyono, S.E, M.M selaku pembimbing skripsi yang dengan sabar memberikan bimbingan dalam penyusunan skripsi.

2. Bapak Hamzah Muhammad Mardi Putra, S.K.M, M.M selaku Rektor Universitas Pelita Bangsa.

3. Ibu Preatmi Nurastuti, S.E., M.M selaku Dekan Fakultas Ekonomi.

4. Pak Yunita Ramadhani RDS, S.E., M.Sc selaku Ketua Program Studi Manajemen.

5. Civitas Akademika Universitas Pelita Bangsa.

6. Rekan-rekan mahasiswa Program Sarjana Ekonomi Manajemen Universitas Pelita Bangsa.

7. Keluarga tercinta, Ayah, Ibu, dan Kakak yang telah memberikan dukungan dan dorongan serta senantiasa mendoakan penulis.

8. Pihak lain yang tidak dapat penulis sebutkan satu persatu.

Penulis menyadari masih banyak keterbatasan pada susunan skripsi sehingga kritik dan saran sangat diharapkan demi perbaikan penulisan laporan penelitian di kemudian hari. Namun demikian, penulis tetap berharap semoga hasil penelitian ini dapat memberikan manfaat bagi berbagai pihak yang berkepentingan.

Bekasi, September 2019 Peneliti

viii

DAFTAR ISI

Hal

Halama Judul ... i

Surat Pernyataan... ii

Halaman Persetujuan Dosen Pembimbing ... iii

Halaman Pengesahan Dosen Penguji ... iv

Abstrak ... v

Abstract ... vi

Kata Pengantar ... vii

Daftar Isi... viii

Daftar Tabel ... xi

Daftar Gambar ... xii

Daftar Lampiran ... xiii

BAB I : PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah... 5

1.3 Batasan Masalah ... 6

1.4 Tujuan Penelitian ... 6

1.5 Manfaat Penelitian ... 6

1.6 Sistematika Penulisan Skripsi ... 8

BAB II : TINJAUAN PUSTAKA 2.1 Landasan Teori ... 10

2.1.1 Kebangkrutan ... 10

2.1.2 Kesulitan Keuangan (Financial Distress) ... 10

2.1.3 Jenis-jenis Financial Distress ... 11

2.1.4 Indikator Financial distress ... 12

2.1.5 Faktor-faktor yang Menyebabkan Financial distress ... 13

2.1.6 Manfaat Melakukan Prediksi Fimmcial Distress ... 15

2.1.7 Model Kebangkrutan ... 17

2.1.7.1 Model Springate ... 17

2.1.7.2 Model Zmijewski ... 18

2.2 Penelitian Terdahulu yang Relevan ... 20

2.3 Hipotesis ... 23

BAB III : METODELOGI PENELITIAN 3.1 Jenis Penelitian ... 25

3.2 Tempat dan Waktu Penelitian... 25

3.3 Kerangka Konsep ... 26

3.3.1 Desain Penelitian ... 26

3.3.2 Diskripsi Operasional Variabel Penelitian ... 27

3.4 Populasi dan Sampel ... 31

3.4.1 Populasi ... 31

3.4.2 Sampel ... 31

3.5 Metode Pengambilan Sampel ... 32

3.6 Metode Pengumpulan Data ... 33

ix

3.7 Metode Analisis Data ... 33

3.7.1 Analisis Regresi Data Panel ... 34

3.7.2 Uji Perhitungan Model Springate ... 35

3.7.3 Uji Perhitungan Model Zmijewski ... 36

3.7.4 Estimasi Model ... 36

3.7.4.1 Common Effect Model (CEM) ... 36

3.7.4.2 Fixed Effect Mode (FEM)l ... 37

3.7.4.3 Random Effect Model (REM) ... 37

3.7.5 Pemilihan Model... 37

3.7.5.1 Uji Chow Test ... 37

3.7.5.2 Uji Hausman Test ... 38

3.7.5.3 Uji Lagrange Multiplier ... 38

3.7.6 Uji Asumsi Klasik ... 39

3.7.6.1 Uji Normalitas ... 39

3.7.6.2 Uji Autokorelasi ... 40

3.7.6.3 Uji Multikolinieritas ... 41

3.7.6.4 Uji Heteroskedastisitas ... 41

3.7.6.5 Uji Linieritas... 42

3.7.7 Uji Hipotesis ... 42

3.7.7.1 Uji Signifikan Simultan (Uji F) ... 42

3.7.7.2 Uji Koefisien Regresi (Uji T) ... 43

3.7.7.3 Uji Koefisien Determinasi (R2) ... 44

3.7.7.4 Uji Adj R2 ... 44

BAB IV : GAMBARAN UMUM OBYEK PENELITIAN 4.1 Sejarah dan Milestone Bursa Efek Indonesia ... 45

4.2 Gambaran Umum Perusahaan Industri Plastik dan Kemasan ... 50

4.3 Kegiatan Operasional Obyek Penelitian ... 50

4.3.1 PT. Berlina Tbk (Persero) ... 51

4.3.2 PT Asiaplast Industries Tbk ... 51

4.3.3 PT. Sekawan Intipratama Tbk ... 53

4.3.4 PT. Indopoly Swakarsa Industry Tbk ... 54

4.4 Visi dan Misi Obyek Penelitian ... 55

4.4.1 PT.Bursa Efek Indonesia ... 55

4.4.2 PT.Berlina Tbk (Persero) ... 55

4.4.3 PT Asiaplast Industries Tbk ... 55

4.4.4 PT. Sekawan Intipratama Tbk ... 56

4.4.5 PT. Indopoly Swakarsa Industry Tbk ... 56

4.5 Struktur Organisasi Bursa Efek Indonesia... 56

4.5.1 Job Description ... 59

BAB V : HASIL PENELITIAN 5.1 Analisis Data Penelitian... 62

5.1.1 Uji Perhitungan Model Springate dan Zmijewsky... 62

5.1.2 Uji Regresi Data Panel ... 63

1. Uji Chow ... 63

2. Uji Lagrange Multiplier ... 64

3. Hasil Estimasi Model...65

x

5.1.3 Asumsi Klasik ... 66

1. Uji Normalitas ... 66

2. Uji Multikolineritas ... 67

3. Uji Autokolerasi ... 68

4. Uji Heteroskedastisitas ... 68

5. Uji Linieritas ... 69

5.1.4 Uji Hipotesis ... 69

1. Uji Signifikan Simultan (Uji F)... 69

2. Uji Koefisien Regresi (Uji t) ... 70

3. Koefisien Determinasi (R2) ... 73

4. Uji Koefisien Determinasi yang Disesuaikan (Adj R2) ... 74

5.2 Interpretasi Data / Pembahasan 5.2.1 Penilaian Model Springate Dalam Memprediksi Financial Distress ... 75

5.2.2 Penilaian Model Zmijewsky Dalam Memprediksi Financial Distress ... 76

5.2.3 Analisis Rasio keuangan kedua Model... 77

BAB VI : PENUTUP 6.1 Kesimpulan ... 78

6.2 Saran ... 79

DAFTAR PUSTAKA ... 81

LAMPIRAN ... 83

xi

DAFTAR TABEL

No Judul Tabel Hal.

3.01 Agenda Kegiatan Penelitian... 26

3.02 Diskripsi Operasional Variabel... 27

3.03 Sampel Penelitian... ... 31

5.01 Prediksi Kebangkrutan... 62

5.02 Hasil Pengolahan Data Uji Chow... 63

5.03 Hasil Pengolahan Data Uji Lagrange Multiplier... 64

5.04 Common Effect Model (CEM) Model Springate... 65

5.05 Common Effect Model (CEM) Model Zmijewski... 66

5.06 Uji Normalitas ...66

5.07 Uji Multikolinearitas Model Springate... 67

5.08 Uji Multikolinearitas Model Zmijewsky... 67

5.09 Brusch-Godfrey atau LM (Lagrange Multiplier)...68

5.10 Uji Breusch-Pagan Godfre... 68

5.11 Ramsey RESET Test... 69

5.12 Hasil Uji F... 69

5.13 Hasil Uji t Model Springate...70

5.14 Hasil Uji t Model Zmijewski...72

5.15 Hasil Uji Koefisien Determinasi R2...73

5.16 Hasil Uji Koefisien Determinasi yang Disesuaikan (Adj R2) ...74

xii

DAFTAR GAMBAR

Hal.

Gambar 3.01 Desain Penelitian ... 25 Gambar 4.01 Struktur Organisasi Bursa Efek Indonesia ... 57

xiii

DAFTAR LAMPIRAN

Hal.

Lampiran 1 Penelitian Terdahulu Yang Relefan ... 83

Lampiran 2 Daftar Perusahaan Indistri Plastik dan Kemasam... 87

Lampiran 3 Penilaian Model Springate... 88

Lampiran 4 Penilaian Model Zmijewski ... 90

Lampiran 5 Rasio Keuanagan Model Springate ... 92

Lampiran 6 Rasio Keuanagan Model Zmijewski... 94

Lampiran 7 Uji Chow dan Uji Lagrange Multiplier ... 96

Lampiran 8 Hasil Estimasi Model Regresi Data Panel ... 97

Lampiran 9 Uji Normalitas ... 97

Lampiran 10 Hasil Uji Autokorelasi ... 98

Lampiran 11 Hasil Uji Multikolinieritas ... 99

Lampiran 12 Hasil Uji Heteroskedastisitas ... 99

Lampiran 13 Hasil Uji Linieritas ... 100

Lampiran 14 Hasil Uji F ... 101

Lampiran 15 Hasil Uji t... 101

Lampiran 16 Uji Koefisien Determinasi (R2) ... 102

Lampiran 17 Uji Koefisien Determinasi yang Disesuaikan ( AdjR2) ... 102

1

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah.

Tujuan utama didirikannya suatu perusahaan yaitu untuk memperoleh laba dan dapat memaksimalkan nilai perusahaan, sehingga perusahaaan tersebut dapat bertahan dan berkembang terus-menerus dalam waktu yang panjang dan tidak mengalami kesulitan keuangan yang dapat mengakibatkan kebangkrutan. Tetapi aktualnya tidak semua perusahaan dapat berkembang dengan baik sesuai dengan harapan. Banyak perusahaan yang berdiri dalam jangka waktu tertentu terpaksa dilikuidasi karena mengalami kesulitan keuangan. Mereka tidak mampu memperoleh laba yang cukup dari modal yang digunakan sehingga mereka kesulitan untuk melunasi hutang- hutangnya. Maka perlunya analisis mengenai gejala-gejaja kebangkrutan, guna mengantisipasi terjadinya kebangkrutan dimasa yang akan datang. Cara yang dilakukan adalah dengan menganalisis rasio- rasio keuangan perusahaan dengan model tertentu seperti dalam penelitian ini. Hal ini mengingat tidak sedikit fenomena-fenomena kebangkrutan yang dialami perusahaan- perusahaan di Indonesia (Permana, Ahmar dan Djaddang, 2017)

Penerapan tarif pajak terhadap sejumlah barang-barang konsumsi impor memaksa perusahaan plasik dan kemasan untuk menambah beban keuangan karena perusahaan banyak menggunakan barang impor untuk memproduksi produknya. Ditambah kebijakan penerapan cukai plastik oleh pemerintah

2

pada akan menekan emiten plastik dan kemasan. Kebijakan ini diambil pemerintah salah satunya untuk mengurangi penggunaan plastik di masyarakat dan sampah plastik yang selama ini telah mencemari lingkungan.

Kebijakan ini juga berdampak pada penurunan produksi pada perusahaan plastik, sehingga juga berpengaruh pada kinerja keuangan perusahaan yang berakibat financial distress. Berdasarkan data Asosiasi Industri Plastik Indonesia (INAPLAS) dan Badan Pusat Statistik (BPS), sampah plastik di Indonesia mencapai 64 juta ton per tahun. Kebijakan pelarangan penggunaan plastik ini dapat tekan emiten sektor plastik dan kemasan. Oleh karena itu perusahaan diharapkan dapat bertahan dan menemukan solusi terbaik, agar terhindar dari kebangkrutan .

Delisting adalah apabila saham yang tercatat di Bursa mengalami penurunan kriteria sehingga tidak memenuhi persyaratan pencatatan.

Beberapa alasan yang membuat suatu perusahaan delisting diantaranya yaitu keinginan perusahaan untuk go private dan karena alasan keuangan yang tidak dapat memenuhi kewajiban-kewajibannya sehingga perusahaan dikatagorikan dalam kondisi financial disstress. Tahun 2018 Bursa Efek Indonesia mengeluarkan 4 perusahaan. salah satu diantara keempat perusahaan tersebut keluar karena mengalami kebangkrutan. PT.Dwi Aneka Jaya Kemasindo Tbk (DAJK) yang merupakan perusahaan pengemasan resmi mengundurkan diri dari pasar modal Indonesia melalui penghapusan pencatatan atau delisting saham pada tanggal 17 Mei 2018. Yang sebelumnya sudah di suspensi oleh Bursa Efek Indonesia pada tanggal

3

tanggal 23 November 2017. Utang perbankan tersebut masuk dalam liabilitas jangka panjang perseroan yang mencapai Rp 913,3 miliar. Direktur Penilaian Perusahaan Bursa Efek Indonesia (BEI) Samsul Hidayat menjelaskan proses delisting terjadi lantaran perusahaan telah dinyatakan pailit.

Kesulitan keuangan (financial distress) merupakan kondisi di mana perusahaan tidak mampu melunasi hutang-hutangnya yang sudah jatuh tempo (Rice, 2015). Mereka tidak mampu memperoleh laba yang cukup dari modal yang digunakan. Sehingga perusahaan tersebut dapat dikatakan dalam keadaan pailit, yang berarti perusahaan tidak dapat memenuhi kewajibannya saat ini karena current liabilities melebihi current asset. Kondisi Financial Distress (kesulitan keuangan) seperti ini dapat berujung pada kebangkrutan sehingga perusahaan yang sudah go publice dapat terancam terdelisting dari Bursa Efek Indinesia (BEI). Menurut keputusan direksi PT Bursa Efek Jakarta Nomor : Kep-308/BEJ/07-2014, definisi penghapusan pencatatan (delisting) adalah penghapusan Efek dari daftar Efek yang tercatat di Bursa sehingga Efek tersebut tidak dapat diperdagangkan di Bursa (Ahmad Rodoni dan Herni Ali, 2014).

Kondisi kesulitan keuangan dapat di kenali lebih awal dengan menggunakan suatu model tertentu. Model ini dapat membantu calon investor dan juga kreditur untuk menanamkan modalnya agar tidak terjebak dalam kondisi kesulitan keuangan tersebut. Model analisis kebangkrutan dapat menjadi alat analisis yang tepat untuk perusahaan dan para investor dimana model analisis ini dapat digunakan sebagai alat memprediksi kondisi suatu

4

perusahaan dimasa yang akan datang, sehingga perusahaan dengan kondisi yang kurang baik dapat mengantisipasi hal-hal yang akan terjadi di masa mendatang. Dengan diketahui model-model prediksi kebangkrutan yang tepat, diharapkan investor maupun pihak-pihak lain yang berkepentingan dalam analisis kesulitan keuangan ini dapat mengambil keputusan dengan lebih baik (Utama, Sudjana dan Nurlaily, 2018).

Ada berbagai macam cara yang bisa digunakan untuk memprediksi financial distress hingga kebangkrutan, salah satunya dengan analisis rasio keuangan. Berbagai model untuk memprediksi financial distress yang disusun dari berbagai rasio keuangan diantaranya yang dilakukan oleh Edward Altman (1968), Springate (1978), Zmijewsky, Grover dan Fulmer (1984) (Permana, Ahmar dan Djaddang, 2017).

Penelitian yang dilakukan oleh Luh Mulyani dkk, untuk mengukur financial distress menggunakan model Altman, Springate, Zmijewski, dan Grover dan hasil dari uji keakuratan menyatakan bahwa model Springate adalah model terbaik dengan tingkat akurasi sebesar 83,33%. Penelitian juga dilakukan oleh Permana, Ahmar dan, Djadang (2017) dengan membandingkan model Grover, Springate, dan Zmijewski dalam mempredksi financial distress dan hasilnya model Springate merupakan model prediksi terbaik.

Penelitian yang dilakukan Fatimah Alamsyah dkk (2019), yang berjudul analisis akurasi model Zmijewski, Springate, Altman, dan Grover dalam memprediksi financial distress. Hasil peneitian ini yaitu model prediksi

5

financial distress untuk perusahaan yang sudah bangkrut (delist) sangat akurat menggunakan model Zmijewski, dimana pada tabel perhitungan Zmijewski menunjukkan bahwa model ini konsisten membuktikan bahwa perusahaan yang sudah delist tersebut mengalami financial distress dibandingkan dari tabel perhitungan model lainnya yang fluktuatif.

Berdasakan latar belakang masalah yang diuraikan diatas maka penulis tertarik untuk melakukan penelitian yang berjudul judul “ANALISIS KEAKURATAN MODEL SPRINGATE DAN ZMIJEWSKI DALAM MEMPREDIKSI FINANCIAL DISTRESS (Studi pada Perusahaan Industri Plastik dan Kemasan yang terdaftar di BEI periode 2014-2018).

1.2 Perumusan Masalah.

Dengan melihat latar belakang di atas, maka dapat dijadikan rumusan masalah adalah:

1. Apakah model Springate dapat digunakan untuk memprediksi Financial distress?

2. Apakah model Zmijewsky dapat digunakan untuk memprediksi Financial distress?

3. Apakah terdapat perbedaan score antara model Springate dan model Zmijewsky dalam memprediksi Financial Distress?

6 1.3 Batasan Masalah.

Dalam penelitian ini yang berjudul “Analisis Keakurtan Model Springate Dan Zmijewski Dalam Memprediksi Financial Distress (Studi Pada Perusahaan Industri Plastik Dan Kemasan Yang Terdaftar Di BEI Periode 2014-2018), penulis membatasi hanya dengan menggunakan dua model yaitu Springate dan Zmijewski dan sampel dalam penelitian ini yaitu perusahaan industri plastik dan kemasan.

1.4 Tujuan Penelitian.

Tujuan yang ingin dicapai dalam penelitian ini adalah:

1. Mengetahui apakah model Springate dapat digunakan untuk memprediksi Financial distres.

2. Mengetahui apakah model Zmijewsky dapat digunakan untuk memprediksi Financial distress.

3. Mengetahui apakah terdapat perbedaan score antara model Springate dan Zmijewski dalam memprediksi Finansial Distress.

1.5 Manfaat Penelitian.

Penelitian ini diharapkan dapat memberikan manfaat baik segi teoritis maupun praktis.

1. Manfaat teoritis

7

Penelitian ini diharapkan dapat memberikan referensi serta kajian untuk dapat mengetahui tigkat keakuratan model Springate dan Zmijewski sebagai alat pengukur kebangkrutan.

2. Manfaat praktis.

a. Bagi Mahasiswa.

Hasil penelitian ini dapat digunakan sebagai bahan referensi pengetahuan mahasiswa tentang finansial distress. Dan mahasiswa diharapkan mampu mengetahui study model kebangkrutan.

b. Bagi investor.

Hasil penelitian ini dapat membantu investor dalam menganalisis dan memutuskan apakah akan melakukan investasi pada suatu perusahaan atau tidak. Serta diharapkan dapat membantu investor untuk dapat melihat potensi financial distress pada suatu perusahaan, sehingga keputusan investasi menjadi semakin baik dan tujuan investasi dapat tercapai.

c. Bagi perusahaan.

Dengan memperhatikan hasil dari penelitian maka diharapkan perusahaan lebih dapat memahami analisis dari prediksi financial distress pada perusahaan, sehingga nantinya akan membantu perusahaan di dalam pengambilan keputusan, agar perusahaan terhindar dari kebangkrutan.

8 1.6 Sistematika Penulisan.

Adapun sistematika penulisan proposal ini adalah:

BAB I. PENDAHULUAN.

Pada bab ini diuraikan mengenai latar belakang penelitian, rumusan masalah, tujuan penelitian, manfaat penelitian dan sistematika penulisan.

BAB II. TINJAUAN PUSTAKA.

Dalam bab ini diuraikan tentang teori-teori yang mendasari pembahasan secara detail, yang disertai penelitian terdahulu yang relevan dan hipotesis.

BAB III. METODOLOGI PENELITIAN .

Bab ini meliputi jenis penelitian, tempat dan waktu penelitian, desain penelitian, diskripsi operasional variabel penelitian, populasi dan sampel, teknik pengambilan sampling, metode pengumpulan data, metode analisis data.

BAB IV. GAMBARAN UMUM OBJEK PENELITIAN.

Bab ini berisikan tentang sejarah obyek penelitian, struktur organisasi obyek penelitian, kegiatan operasional obyek penelitian, visi dan misi obyek penelitian perusahaan industri manufaktur sektor plastik dan kemasan.

9

BAB V. HASIL PENELITIAN DAN PEMBAHASAN .

Bab ini mendeskripsikan data, penelitian dan pembahasan serta pengujian data, tentang penilain model Springate dan Zmijewsky dalam memprediksi financial distress.

BAB IV. PENUTUP.

Bab ini berisikan kesimpulan dan saran-saran yang mungkin bermanfaat

10

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teori.

2.1.1 Kebangkrutan.

Kebangkrutan adalah suatu kondisi perusahaan tidak mampu lagi untuk melunasi kewajibannya atau suatu kondisi sebuah perusahaan mengalami kesulitan keuangan dan tidak mampu mengoprasikan perusahaan dengan baik karena adanya financial distress yang dialami oleh entitas tersebut sudah sangat parah. Financial distress biasanya menjadi tahap awal terjadinya kebangkrutan suatu perusahaan yang ditandai dengan adanya ketidakpastian profitabilitas pada masa yang akan datang (Hartono, 2016).

2.1.2 Kesulitan Keuangan (Financial Distress)

Financial distress dalam definisi sektor publik yaitu ketidak- mampuan pemerintah untuk menyediakan pelayanan pada publik sesuai standar mutu pelayanan yang telah ditetapkan. Ketidakmampuan pemerintah ini karena pemerintah tidak mempunyai ketersediaan dana untuk diinvestasikan pada infrastruktur yang digunakan dalam penyediaan pelayanan pada publik tersebut. Financial distress adalah situasi dimana arus kas operasi perusahaan tidak cukup, untuk memenuhi kewajiban peusahaan (seperti kredit perdagangan atau biaya bunga). Dan perusahaan ditekan untuk melakukan kegiatan perbaikan.

11

Financial distress adalah terkait pada ketidak mampuan membayar utang. Hal ini dirumuskan dalam Black’s Law Dictonari sebagai ketidak mampuan membayar utang (insolvensy) kondisi dari aset atau milik dari kewajiban seseorang yang dahulunya tersedia menjadi tidak cukup untuk melunasi utang (Altman,1993) dalam (Rodoni dan Ali, 2014).

Sektor keuangan biasanya menjadi sorotan tajam apabila perusahaan mengalami keadaan yang mengkhawatirkan. Sektor keuangan menjadi sektor yang penting dalam perusahaan, karena sektor keuangan memegang peranan yang sangat penting dalam berlangsungnya kehidupan perusahaan. Kondisi perusahaan yang mengalami laba cenderung menurun biasanya akan semakin sulit dan parahnya perusahaan akan mengala-mi keadaan yang biasanya disebut dengan kebangkrutan perusahaan atau likuidasi (Widyasaputri,2012).

2.1.3 Jenis-jenis Financial Distress.

Menurut Hantono (2019) ada berbagai jenis distress yang mengarah kepada terjadinya kebangkrutan yaitu: Kebangkrutan (kegagalan bisnis) antara lain:

1. Kegagalan Ekonomi (Economic Failure).

Merupakan suatu keadaan pendapatan perusahaan tidak dapat menutupi total biaya perusahaan seperti biaya modal.

2. Kegagalan Bisnis (Business failure).

12

Meruapakan suatu keadaan perusahaan yang dapat menghentikan kegiatan operasional dengan tujuan untuk dapat mengurangi kerugian bagi kreditor.

3. Bangkrut Secara Hukum (Legal Bankruptcy)

Perusahaan yang dinyatakan bangkrut secara hukum (legal bankruptcy) adalah kebangkrutan dalam arti sebenarnya, yakni perusahaan dinyatakan pailit atau bangkrut secara sah berdasarkan syarat-syarat yuridis kepailitan.

4. Technical insolvency merupakan suatu keadaan perusahaan yang tidak mampu memenuhi kewajiban yang akan jatuh tempo.

5. Insolvency in bankruptcy merupakan suatu keadaan nilai buku dari total kewajiban melebihi nilai pasar aset perusahaan .

6. Kegagalan Keuangan (Financial Failure) Kegagalan keuangan ialah ketidak mampuan harta perusahaan untuk memenuhi kewajiban-kewajibannya.

2.1.4 Indikator Financial distress.

Indikator financial distress sebuah perusahaan yaitu:

1. Profitabilitas yang negatif atau menurun 2. Merosotnya nilai pasar

3. Posisi kas yang buruk atau negatif/ketidakmampuan melunasi kewajiban-kewajiban kas

4. Tingginya perputaran karyawan/rendahnya moral 5. Penurunan volume penjualan

13 6. Ketergantungan terhadap utang 7. Kerugian yang selalu diderita

Indikator financial distress lainnya yaitu:

1. Penurunan deviden yang dibagikan kepada para pemegang saham 2. Ditutup atau dijualnya satu atau lebih unit usaha

3. Terjadinya pemecatan pegawai 4. Pengunduran diri eksekutif puncak

5. Harga saham yang terus menerus turun di pasar modal

Indikasi yang penulis uraikan ini merupakan kondisi-kondisi yang umumnya terjadi pada perusahaan yang mengalami financial distress.

Gejala awal krisis ini berbeda-beda pada setiap perusahaan dan mungkin saja tidak berlaku pada beberapa perusahaan (Refles, Dwiatmanto dan Endang, 2015).

2.1.5 Faktor-faktor yang Menyebabkan Financial Distress.

Faktor-faktor yang dapat menyebabkan terjadinya kebangkrutan pada perusahaan adalah (Refles, Dwiatmanto dan Endang, 2015) : 1. Faktor Umum.

a. Faktor ekonomi, berasal dari gejala inflasi dan deflasi dalam harga barang dan jasa, kebijakan keuangan, suku bunga dan devaluasi atau revaluasi dengan mata uang asing serta neraca pembayaran, surplus atau defisit dalam hubungannya dengan perdagangan luar negeri.

14

b. Faktor sosial, dimana yang sangat berpengaruh adalah adanya perubahan gaya hidup masyarakat yang mempengaruhi permintaan terhadap produk atau jasa ataupun yang berhubungan dengan karyawan. Faktor sosial yang lain yaitu kerusuhan atau kekacauan yang terjadi di masyarakat.

c. Faktor teknologi, dimana penggunaan teknologi memerlukan biaya pemeliharaan dan implementasi. Pembengkakan terjadi, jika penggunaan teknologi informasi tersebut kurang terencana oleh pihak manajemen, sistemnya tidak terpadu dan para manajer pengguna kurang profesional.

d. Faktor pemerintah, dimana kebijakan pemerintah terhadap pencabutan subsidi pada perusahaan dan industri, pengenaan tarif ekspor dan impor barang berubah, kebijakan undang- undang baru bagi perbankan atau tenaga kerja dan lain-lain.

2. Faktor Eksternal.

a. Faktor pelanggan, dimana untuk menghindari kehilangan konsumen, perusahaan harus melakukan identifikasi terhadap sifat konsumen juga menciptakan peluang untuk mendapatkan konsumen baru, menghindari menurunnya hasil penjualan dan mencegah konsumen berpaling ke pesaing.

b. Faktor pemasok/kreditor, dimana kekuatannya terletak pada pemberian pinjaman dan menetapkan jangka waktu

15

pengembalian hutang yang tergantung pada kepercayaan kreditor terhadap kelikuiditan suatu perusahaan.

c. Faktor pesaing, dimana merupakan hal yang harus diperhatikan karena menyangkut perbedaan pemberian pelayanan kepada konsumen.

3. Faktor Internal.

a. Terlalu besarnya kredit yang diberikan kepada nasabah sehingga menyebabkan adanya penunggakan dalam pembayarannya sampai akhirnya tidak dapat membayar.

b. Manajemen yang tidak efisien.

c. Penyalahgunaan wewenang dan kecurangan, dimana sering dilakukan oleh karyawan, bahkan manajer puncak sekalipun sangat merugikan apalagi yang berhubungan dengan keuangan perusahaan.

2.1.6 Manfaat Melakukan Prediksi Financial Distress.

Prediksi financial distress ini sangat penting bagi berbagai pihak.

Hal ini menjadi perhatian bagi berbagai pihak karena dengan mengetahui kondisi perusahaan yang mengalami financial distress, maka berbagai pihak tersebut dapat mengambil keputusan atau tindakan untuk memperbaiki keadaan ataupun untuk menghindari masalah.

Berbagai pihak yang berkepentingan untuk melakukan prediksi atas kemungkinan terjadinya financial distress adalah

1. Pemberi Pinjaman atau Kreditor.

16

Institusi pemberi pinjaman memprediksi financial distress dalam memutuskan apakah akan memberikan pinjaman dan menentukan kebijakan mengawasi pinjaman yang telah diberikan pada perusahaan. Selain itu juga digunakan untuk menilai kemungkinan masalah suatu perusahaan dalam melakukan pembayaran kembali pokok dan bunga.

2. Investor.

Model prediksi financial distress dapat membantu investor ketika akan memutuskan untuk berinvestasi pada suatu perusahaan.

3. Pembuat Peraturan atau Badan Regulator. Badan regulator mempunyai tanggung jawab mengawasi kesanggupan membayar hutang dan menstabilkan perusahaan individu. Hal ini menyebabkan perlunya suatu model untuk mengetahui kesanggupan perusahaan membayar hutang dan menilai stabilitas perusahaan.

4. Pemerintah. Prediksi financial distress penting bagi pemerintah dalam melakukan antitrust regulation.

5. Auditor. Model prediksi financial distress dapat menjadi alat yang berguna bagi auditor dalam membuat penilaian going concern perusahaan. Pada tahap penyelesaian audit, auditor harus membuat penilaian tentang going concern perusahaan. Jika ternyata perusahaan diragukan going concern-nya, maka auditor akan memberikan opini wajar tanpa pengeculian dengan paragraf

17

penjelas atau bisa juga memberikan opini disclaimer (atau menolak memberikan pendapat).

6. Manajemen. Apabila perusahaan mengalami kebangkrutan, maka perusahaan akan menanggung biaya langsung (fee akuntan dan pengacara) dan biaya tidak langsung (kerugian penjualan atau kerugian paksaan akibat ketetapan pengadilan). Oleh karena itu, manajemen harus melakukan prediksi financial distress dan mengambil tindakan yang diperlukan untuk dapat mengatasi kesulitan keuangan yang teIjadi dan mencegah kebangkrutan pada perusahaan.

2.1.7 Model Kebangkrutan.

Penelitian tentang prediksi kebangkrutan ini diawali oleh Beaver (1966), kemudian diteruskan oleh Edward Altman (1968), Altman, et.al. (1977). Model penelitian tentang prediksi kebangkrutan terus dikembangkan baik di negara Amerika Serikat maupun di negara- negara lain, misalnya Springate Model oleh Gordon L.V. Springate (1978) dari Kanada, Mark E. Zmijewski (1984) dari State University of New York, dan lain-lain.

2.1.7.1 Model Springate.

Model Springate merupakan pengembangan dari metode Altman dengan menggunakan multiple discriminant analysis (MDA) (Springate, 1978). Pada awalnya, metode ini menggunakan 19 rasio keuangan populer namun, setelah

18

melakukan pengujian kembali akhirnya Springate memilih 4 rasio yang digunakan dalam menentukan kriteria perusahaan termasuk dalam kategori perusahaan yang sehat atau perusahaan yang berpotensi bangkrut.

Bentuk model Springate sebagai berikut:

Z = 1.03A + 3.07B + 0.66C + 0.4D.

Z < 0.862; perusahaan diklasifikasikan “gagal”

Keteangan.

A = Working Capital/Total Assets

B = Net Profit before Interest and Taxes/Total Assets C = Net Profit before Taxes/Current Liabilities

D = Sales/Total Assets

Model ini memiliki tingkat keakuratan 92,5%, menggunakan sampel 40 perusahaan yang diuji dengan model Springate. Botheras (1979) menguji model Springate dengan menggunakan sampel 50 perusahaan rata-rata nilai aktiva $2.5 juta dan mendapatkan keakuratan 88%. Sands (1980) menguji model Springate pada 24 perusahaan dengan rata-rata nilai aktiva $63.4 juta dan mendapatkan tingkat akurasi 83,3%

(Fatmawati, Mila .2012).

2.1.7.2 Model Zmijewski.

Model Zmijewski merupakan model prediksi kebangkrutan yang dikembangkan ole-h asisten professor

19

akuntansi di State University of New York, Mark E. Zmijewski.

Zmijewski, menggunakan analisis yang mengukur kondisi keuangan perusahaan dengan menggunakan rasio yang mengukur kinerja, leverage, dan likuiditas suatu perusahaan.

Dalam penelitiannya, sampel yang digunakan Zmijewski berjumlah 840 perusahaan, terdiri dari 40 perusahaan yang telah bangkrut dan 800 yang masih bertahan pada saat itu. Data diperoleh dari Compustat Annual Industrial File dari tahun 1972-1978. Model yang dikembangkan Zmijewski adalah sebagai berikut:

X-score = -4.3 – 4.5 X1 + 5.7 X2 – 0.004 X3 Keterangan:

X1 = Return On Assets (Laba Bersih/Total Aset) X2 = Leverage (Total Hutang/Total Aset)

X3 = Likuiditas (Aset Lancar/Hutang Lancar)

Adapun nilai cut off model Zmijewski adalah 0. Jika perusahaan memperoleh skor lebih dari 0 maka diprediksi mengalami kebangkrutan. Begitupun sebaliknya jika skor lebih kecil dari 0 maka diprediksi perusahaan tidak mengalami kebangkrutan. Kriteria penilaian dari model Zmijewski yaitu semakin rendah skor, maka semakin sehat secara finansial perusahaan tersebut. Semakin tinggi skor, maka semakin besar kemungkinan perusahaan tersebut akan cenderung mengalami

20

kebangkrutan sehingga dalam analisis model Zmijewski jika bernilai negatif maka perusahaan tersebut tidak berpotensi bangkrut (Fatmawati, Mila .2012)

2.2 Penelitian Terdahulu yang Relevan.

Penelitian terdahulu,merupakan hasil – hasil penelitian terdahulu yang memberikan informasi terkait dengan metode penelitian, hasil, pembahasan yang digunakan sebagai dasar perbandingan dengan penelitian yang dilakukan, penelitian terdahulu dari penelitian ini adalah sebagai berikut:

1. Lenieta Pratiwi dkk (2019) dalam artikel yang berjudul “Analisis Laporan Keuangan Dengan Menggunakan Model Altman Zscore Dan Springate Dalam Memprediksi Kebangkrutan (Studi Pada Perusahaan Kosmetik Yang Terdaftar Di Idx Pada Tahun 2013-2017)” terbit di Journal of Management Vol 5, No 5 (2019) ISSN : 2502-7689. Dari hasil perbandingan antara model Altman Z-Scores dan model Springate, kedua model menunjukkan angka presentase akurasi yang sama, yaitu 80%.

Dengan itu dapat disimpulkan bahwa kedua model memiliki tingkat akurasi yang sama.

2. Elly Rahmawati dkk (2018) dalam artikel yang berjudul “Analisis Financial Distress Dengan Menggunakan Model Grover, Altman Z- Score, Springate, Dan Zmijewski Pada Perusahaan Telekomunikasi”

terbit dijurnal Ekonomi dan Kewirausahaan Vol. 18 No. 2 Juni 2018: 352 – 360. Hasil penelitian ini menunjukkan bahwa Model Grover, Altman

21

Z-Score, Springate dan Zmijewski dapat memprediksi financial distress pada perusahaan Telekomunikasi Indonesia. Model Grover memiliki tingkat akurasi tertinggi sebesar (100%) dengan tingkat error (0%), dibandingkan dengan model Altman Z- Score tingkat akurasi (87,5%) dengan tingkat error (12,5%), model Springate tingkat akurasi (81,25%) dengan tingkat error (18,75%), sedangkan model Zmijewski memiliki tingkat akurasi (87,5%) dengan tingkat error (12,5%). Dari keempat model analisis kebangkrutan yang digunakan dalam penelitian ini dapat disimpulkan bahwa model Grover merupakan model yang paling tepat digunakan untuk mendeteksi kebangkrutan karena memiliki tingkat akurasi tertinggi sebesar 100% dengan tingkat error 0%.

3. Aprilia Safitri dan Ulil Hartono (2014) dalam artikel yang berjudul “Uji Penerapan Model Prediksi Financial Distress Altman, Springate, Ohlson Dan Zmijewski Pada Perusahaan Sektor Keuangan Di Bursa Efek Indonesia” terbit dijurnal Ilmu Manajemen | Volume 2 No 2.

Berdasarkan perhitungan model prediksi yang digunakan dapat disimpulkan bahwa model dengan tingkat akurasi tertinggi yaitu model Springate. Selanjutnya berturut-turut diikuti oleh model Zmijewski, model Altman dan model Ohlson.

4. Ni Made Evi Dwi Prihanthini dkk (2013) dalam artikel yang berjudul

“Prediksi Kebangkrutan dengan model Grover, Altman Z-Score, Springate Dan Zmijewski Pada Perusahaan Food And Beverage Di Bursa Efek Indonesia” terbit diJurnal Akuntansi (2013): 417-435 ISSN: 2302-

22

8556. Hasil dari penelitian tersebut menyatakan bahwa terdapat perbedaan antara model Grover dengan model Altman Z-Score, model Grover dengan model Springate, dan model Grover dengan model Zmijewski dalam memprediksi kebangkrutan pada perusahaan Food and Beverage yang terdaftar di Bursa Efek Indonesia (BEI). Model Grover merupakan model prediksi yang paling sesuai diterapkan pada perusahaan Food and Beverage yang terdaftar di Bursa Efek Indonesia (BEI)

5. Mila Fatmawati (2012), dalam artikel yang berjudul “Penggunaan The Zmijewski Model, The Altman Model, Dan The Springate Model Sebagai Prediktor Delisting” terbit dijurnal Jurnal Keuangan dan Perbankan, Vol.16, No.1 Januari 2012, hlm. 56–65 Terakreditasi SK. No.

64a/DIKTI/Kep/2010. Hasil analisis diketahui bahwa dari ketiga model prediktor delisting yang digunakan model Zmijewski lebih akurat dalam memprediksi perusahaan delisting, dibandingkan dengan model Altman dan model Springate. Hal ini karena model Zmijewski lebih menekankan besarnya utang dalam memprediksi delisting. Semakin besar jumlah utang maka akan semakin akurat diprediksi sebagai perusahaan delisting, sedangkan model Altman dan model Springate lebih menekankan pada ukuran profitabilitas. Semakin kecil profitabilitas yang dihasilkan maka akan semakin tepat diprediksi sebagai perusahaan delisting. Kondisi perusahaan delisting yang menjadi objek pengamatan memiliki

23

kecenderungan masih mampu menghasilkan profit, namun memiliki jumlah utang yang relatif besar.

6. Ali Ebrahimi Kordlar & Nader Nikbakht (2011) dalam jurnal yang berjudul “Comparing Bankrupcy Prediction Models in Iran Model”

variabel independen yang digunakan dalam penelitian ini adalah (Altman, 2000), model logit (Ohlson, 1980), probit model (Zmijewski, 1984), hazard model (Shumway,2001), dan model logit kombinasi yang dibentuk sendiri. Hasil dari penelitian ini adalah rasio keuangan dapat digunakan untuk memprediksi financial distress dan model yang memiliki tingkat akurasi tertinggi dalam memprediksi financial distress adalah model logit kombinasi yang dibentuk sendiri.

2.3 Hipotesa.

Hipotesis dalam karya ilmiah ini dengan tema “Analisis Perbandingan Keakuratan Model Springate dan Zmijewski dalam Memprediksi Financial Distress (Studi pada Perusahaan manufaktur yang terdaftar di BEI periode 2014-2018)” ditetapkan sebagai beikut:

Hipotesis pertama (Ha1 ) : The Springate Model layak digunakan untuk memprediksi Financial distress dimana hipotesis ini di dukung oleh:

1. Aprilia Safitri dan Ulil Hartanto dalam jurnal yang judul “Uji penerapan Model Prediksi Financial Distress, Altman, Springate, Ohlson dan zmijewski pada perusahaan sektor keuangan di BEI“ terbit dijurnal Ilmu Manajemen | Volume 2 No 2 April 2014. Hasil dari

24

penelitian ini disimpulkan bahwa model Springate memiliki jumlah prediksi benar sebanyak 72 sampel dari total 74 perusahaan yang dijadikan sampel. Hal ini menunjukkan bahwa model Springate mempunyai tingkat akurasi sebesar 97,30% dalam memprediksi kondisi perusahaan 1 tahun sebelum terjadinya financial distress Hipotesis kedua (Ha2) : The Zmijewski Model layak digunakan untuk memprediksi Financial distress dimana hipotesis ini di dukung oleh:

1. Ayuk Priyantini dalam artikel yang berjudul “Analisis Penggunaan Model Zmijewski (X-Score) Untuk Memprediksi Kondisi Financial Distress Pada Perusahaan Sektor Properti Dan Real Estate Yang Terdaftar Di Bursa Efek Indonesia (Bei) Periode 2009-2013”. Hasil peelitiannya membuktikan bahwa model Zmijewski dapat digunakan untuk memprediksi kondisi Financial Distress perusahaan dan memmberikan hasil yang berbeda-beda pada setiap perusahaan yang menjadi sampel penelitian, sehingga dari 225 perusahaan diprediksi terdapat 2 perusahaan dalam kondisi Financial Distress dan 223 perusahaan lainnya tidak dalam kondisi Financial Distress

25

BAB III

METODELOGI PENELITIAN

3.1 Jenis Penelitian.

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian Confirmatori, yang bertujuan untuk menguji apakah indikator-indikator yang sudah dikelompokkan berdasarkan variabel latennya (konstruknya) konsisten berada dalam konstruknya tersebut atau tidak (Ghazali,2016). Dimana peneliti menggunakan model Springate dan Zmijewski. Metode penelitian ini yaitu penelitian kuantitatif karena data penelitian berupa angka-angka dan analisis menggunakan statistic.

Analisis data yang digunakan pada penelitian ini adalah analisis data sekunder dengan teknik pengambilan sampel purposive sampling. Penelitian ini menggunakan populasi laporan keuangan perusahaan plastik dan kemasan yang terdaftar di Bursa Efek Indonesia periode 2016-2018.

3.2 Jadwal dan Lokasi Penelitian.

Penelitian ini dilakukan di Bursa Efek Indonesia dengan mengambil data laporan keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

26

Tabel 3.01

Agenda Kegiatan Penelitian

No Uraian kegiatan

Periode Maret 2019 s/d Oktober 2019

Mar Apr Mei Jun Jul Agst Sept Okt 1 Bimbingan I

2 Pengumpulan data 3 Pengolahan data 4 Analisis data 5 Bimbingan II 6 Pengesahan

penelitian 7 Uji skipsi

Sumber : data dilah penlis

3.3 Kerangka Konsep Penelitian.

3.3.1 Desain Peneliian.

Desain penelitian dalam penelitian ilmiah bentuk skripsi ini adalah sebagai berikut:

Gambar 3.01 Desain Penelitian

H1

Model Kebangkrutan

Springate (1978)

H2

Model Kebangkrutan Zmijewski (1984)

Financial Distress Springate

(1978)

Zmijewski (1984)

27 3.3.2 Diskripsi Operasional Variabel.

Variabel dalam penelitian ini ada dua yaitu 1. Variabel dependen

Variabel dependen sering disebut variabel output, kriteria, konsekuen. Dalam bahasa Indonesia sering disebut variabel terikat.

Variabel terikat merupakan variabel yang dipengaruhi atau menjadi akibat, karena adanya variabel bebas (Surya, 2014:81). Variabel dependen yang digunakan pada penelitian ini adalah kondisi financial distress perusahaan manufaktur yang tercatat di Bursa Efek Indonesia. Variabel didapatkan dengan menghitung menggunakan model Springate dan model Zmijewski.

2. Varibel Independen.

Variabel ini sering disebut sebagai variabel stimulus, pridicator, antecedent. Dalam bahasa indonesia sering disebut variabel bebas yaitu variabel yang memengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen (terikat) (Surya, 2014:81). Variabel independen dalam penelitian ini adalah model Springat dan model Zmijewski

Tabel 3.02

Definisi Operasional Variabel

Variabel Instrumen Keterangan

Y=Model Springate (1978) (Randy,

Z = 1.03X1 + 3.07X2+

0.66X3 + 0.4X4

Model Springate

menggunakan 4 rasio keuangan sebagai alat untuk mengukur kebangkrutan.

28 Nurmala,

Djaddang, 2017)

Yang kemudian dihitung untuk dijadikan variabel terikat (y). Keempat rasio itu adalah rasio modal kerja terhadap total asset, rasio laba sebelum bunga dan pajak terhadap total asset, rasio laba sebelum pajak terhadap total liabilitas lancar, dan rasio total penjualan terhadap total asset.

X1=WCTA CA-CL WCTA=

TA

WCTA=Working Capital to Total Assets

CA = Current Assets

CL= Current Liabilities

Rasio ini merupakan rasio likuiditas yaitu untuk mengukur kemampuan

perusahaan dalam

mengelola modal kerja bersih dari total aset yang dimiliki. Semakin besar

rasio ini, maka

kemungkinan perusahaan mengalami kondisi distress semakin kecil

X2=

EBITTTA

EBIT EBITTTA=

TA EBIT= Earning Before Interest and Taxes

TA=Total Assets

Rasio ini merupakan rasio yang mengukur kemampuan dari modal yang di investasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan bagi semua investor.

Indikator masalah

29

kemampuan profitabilitas perusahaan adalah tingginya piutang dagang, tingkat penjualan yang rendah, besarnya persediaan, rendahnya perputaran piutang, kecilnya kredibilitas perusahaan.

X3=EBTCL EBT EBTCL=

CL

EBT=Net profit before Taxes CL=Current Liabilities

Merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba dengan menggunakan total aktiva yang dimiliki perusahaan setelah dikurangkan dengan biaya- biaya modal yang digunakan untuk mendanai aktiva.

X4=Asset Turnover

Sales

AT=

TA AT= Asset Turnover TA=Total Aset

Asset Turnover di dapatkan dari hasil Sales di bagi Total Asset. Rasio ini merupakan rasio aktivitas yang digunakan untuk mendeteksi

kemampuan dana

perusahaan yang tertanam dalam keseluruhan aktiva berputar dalam satu periode tertentu

Y= Model X-score = -4.3 – Model Zmijewski

30

Zmijewski 4.5 X1 + 5.7 X2 – 0.004 X3

menggunakan tiga rasio yang mengukur kinerja, leverage, dan likuiditas suatu perusahaan

X1 = ROA EAT ROA=

TA

ROA=Return On Assets

EAT= Earning After Tax/laba setelah pajak TA= Total Aset

Variabel ini merupakan variabel yang mengukur profitabilitas perusahaan.

Indeks atau angka perbandingan antara penghasilan bersih sebelum biaya bunga dengan total aset. Semakin besar roa semkin besar juga tingkat

keuntungan suatu

perusahaan dan semakin baik juga posisi perusahaan itu dari sisi pemakaian aset X2 =

Leverage

TL Leverage = TA

TL=Total Liabilities/Total Hutang

TA=Total Assets

Variabel ini merupakan variabel yang mengukur likuiditas perusahaan secara total. Rasio ini digunakan untuk mengukur sejauh mana aktivaperusahaan dibiayai dari hutang. Dalam arti luas di katakan bahwa rasio ini digunakan untuk mengukur kemampuan perusahaan untuk membayar seluruh kewajibannya, baik jangka pendek maupun jangka panjang apabila

31 S

u m b e r

:

Sumber : data diolah penulis

3.4 Populasi dan Sampel.

3.4.1 Populasi.

Populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Surya, 2014:81) populasi dalam penelitian ini adalah perusahaan Sub sektor plastik dan kemasan pada tahun 2014-2018 yang bejumlah 14 perusahaan atau emiten.

3.4.2 Sampel.

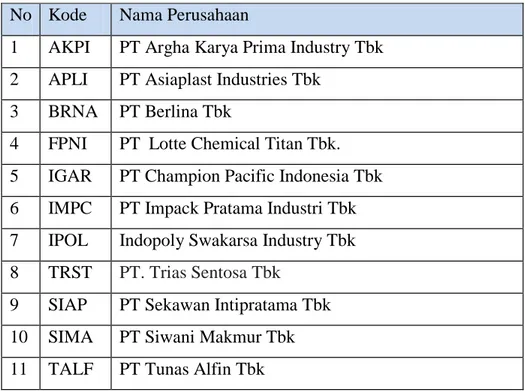

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi (Surya, 2014:97). Sampel dalam penelitian ini berjumlah 11 perusahaan yaitu sebagai berikut:

perusahaan dibubarkan (dilikuidasi).

X3 = Likuiditas

CA Likuiditas = CL

CA= Current Assets/Aset Lancar CL= Current Liabilities/Hutang Lancar

Variabel ini merupakan variabel yang mengukur likuiditas perusahaan. Rasio ini mengukur kemampuan

perusahaan dalam

membayar kewajiban jangka pendek atau utang yang segera jatuh tempo pada saat ditagih secara

keseluruhan.

32

Tabel 3.03 Sampel Penelitian No Kode Nama Perusahaan

1 AKPI PT Argha Karya Prima Industry Tbk 2 APLI PT Asiaplast Industries Tbk

3 BRNA PT Berlina Tbk

4 FPNI PT Lotte Chemical Titan Tbk.

5 IGAR PT Champion Pacific Indonesia Tbk 6 IMPC PT Impack Pratama Industri Tbk 7 IPOL Indopoly Swakarsa Industry Tbk 8 TRST PT. Trias Sentosa Tbk

9 SIAP PT Sekawan Intipratama Tbk 10 SIMA PT Siwani Makmur Tbk 11 TALF PT Tunas Alfin Tbk Sumber : diolah sendiri

3.5 Metode Pengambilan Sampel.

Pengambilan sampel dalam penelitian ini menggunakan metode purposive sampling jenis judgement sampling. Purposive sampling merupakan pengambilan sampel yang dilakukan dengan mengambil sampel dari populasi berdasarkan pertimbangan tertentu (Hartono, 2013). Ada beberapa kriteria tertentu yang digunakan dalam penelitian ini yaitu :

1. Perusahaan yang termasuk dalam industri sektor plastik dan kemasan yang terdaftar di Bursa Efek Indonesia.

2. Perusahaan melaporkan laporan keuangan secara rutin dan lengkap selama periode 2014-2018. Terutama untuk item-item laporan keuangan yang digunakan untuk menghitung rasio keuangn pada penelitian ini.

33

3. Perusahaan yang cut off laporan keuanggannya adalah pada tanggal 31 Desember.

3.6 Metode Pengumpulan Data.

a. Metode Dokumentasi.

Metode dokumentasi adalah metode pengumpulan data dengan melihat, menggunakan dan mempelaajari data-data sekunder yang diperoleh dari website BEI yaitu laporan tahunan dan laporan keuangan yang terpilih sebagai sempel penelitian .

b. Metode pemilihan data sekunder.

Metode pemilihan data sekunder adalah pemilihan data yang berasal dari situs atau web. Dalam penelitian ini peneliti mendapatkan data dari situs atau web www.idx.co.id.

c. Metode study Pustaka.

Metode study pustaka adalah metode pengumpulan data dengan melakukan telaah pustaka, mengkaji berbagai sumber seperti buku, jurnal dan sumber lainnya yang berkaitan dengan penelitian.

3.7 Metode Analisis Data.

Penelitian ini menggunakan metode analisis regresi dan panel dengan perangkat statistik yang digunakan adalah Eviews, maka langkah-langkah yang digunakan adalah sebagai berikut:

34 3.7.1 Analisis Regresi Data Panel.

Analisis regresi data panel adalah analisis regresi dengan struktur data yang merupakan data panel atau gabungan antara data cross section dan data time series, dimana unit cross section yang sama

diukur pada waktu yang berbeda (Sakti, 2018). Persamaan regresi data panel adalah:

Yit= a + β X1it + β X2i t+β X3it

Keterangan

Yit = Variabel terikat X1it = Variabel Bebas i = Entitas ke i

a = Slope

β = Intercep

e = error

Dengan demkian persamaan regresi data panel untuk model Springate adalah sebagai berikut:

Yit= a + β X1it + β X2it + β X3it +β X3it + β X4it

Keterangan:

Yit = Financial Distress

X1it = Working Capital/Total Assets

X2it = Net Profit before Interest and Taxes/Total Assets X3it = Net Profit before Taxes/Current Liabilities X4it = Sales/Total A ssets

i = Entitas ke i

t = periode wakru ke t

a = Slope

β = Intercep

35

e = error

Model persamaan regresi data panel untuk Zmijewski adalah sebagai berikut:

Yit= a + β X1it +β X2it +β X3it

Keterangan:

Yit=Financial Distress

X1it = Return On Assets (Laba Bersih/Total Aset) X2it = Leverage (Total Hutang/Total Aset)

X3it = Likuiditas (Aset Lancar/Hutang Lancar) i =Entitas ke i

t =periode wakru ke t a = Slope

β =Intercep e =error

(Permana, Ahmar dan Djaddang, 2017).

3.7.2 Uji Perhitungan Model Springate.

Penelitian ini menggunakan model Springate untuk memprediksi financial distress. Yang kemudian digunakan sebagai data analisis.

Rumus dari model ini adalah sebagai berikut :

Z = 1.03A + 3.07B + 0.66C + 0.4D.

Keteangan

A = Working Capital/Total Assets

B = Net Profit before Interest and Taxes/Total Assets C = Net Profit before Taxes/Current Liabilities

D = Sales/Total Assets

Z < 0.86 = perusahaan diklasifikasikan “gagal”

(Permana, Ahmar dan Djaddang, 2017).

36 3.7.3 Uji Perhitungan Model Zmijewski.

Penelitian ini menggunakan model Zmijewski untuk memprediksi financial distress. Yang kemudian digunakan sebagai data analisis.

Rumus dari model ini adalah sebagai berikut:

X-score = -4.3 – 4.5 X1 + 5.7 X2 – 0.004 X3 Keterangan:

X1 = Return On Assets (Laba Bersih/Total Aset) X2 = Leverage (Total Hutang/Total Aset)

X3 = Likuiditas (Aset Lancar/Hutang Lancar) Z > 0 = perusahaan diklasifikasikan “gagal”

(Permana, Ahmar dan Djaddang, 2017).

3.7.4 Estimasi Model.

Estimasi model adalah perkiraan model terbaik yang akan digunakan dalam penelitian regresi data panel, model dalam regresi data panel adalah sebagai berikut:

3.7.4.1 Common Effect Model.

Teknik ini merupakan teknik yang paling sederhana untuk mengestimasi parameter model data panel, yaitu dengan mengkombinasikan data cross section dan time series sebagai satu kesatuan tanpa melihat adanya perbedaan waktu dan individu. Pendekatan yang dipakai pada model ini adalah metode Ordinary Least Square (OLS) (Sakti, 2018).

Yit= a + βXit+ eit Dengan:

37

Yit = Variabel respon pada unit observasi ke-i dan waktu ke-t Xit = Variabel prediktor pada unit observasi ke-i dan waktu ke-t β = Koefisien slope atau koefisien arah

a = Intercept model regresi

eit = Galat atau komponen error pada unit observasi ke-i dan waktu ke-t

3.7.4.2 Fixed Effect Model.

Teknik ini mengestimasi data panel dengan menggunakan variabel dummy untuk menangkap adanya perbedaan intersep.

Pendekatan ini didasarkan adanya perbedaan intersep antara perusahaan namun intersepnya sama antar waktu. Model ini juga mengasumsikan bahwa slope tetap antar perusahaan dan antar waktu. Pendekatan yang digunakan pada model ini menggunakan metode Least Square Dummy Variable (LSDV) (Sakti, 2018).

3.7.4.3 Random Effect Model

Teknik ini akan mengestimasi data panel dimana variabel gangguan mungkin saling berhubungan antar waktu dan antar individu. Perbedaan antar individu dan antar waktu diakomodasi lewat error. Karena adanya korelasi antar variabel gangguan maka metode OLS tidak bisa digunakan sehingga model random effect menggunakan metode Generalized Least Square (GLS) (Sakti, 2018).

3.7.5 Pemilihan Model.

3.7.5.1 Uji Chow.

38

Uji ini digunakan untuk memilih salah satu model pada regresi data panel, yaitu antara model efek tetap (fixed effect model) dengan model koefisien tetap (common effect model).

Prosedur pengujiannya sebagai berikut (Sakti, 2018).

a. Nilai prob. F < batas kritis, maka tolak H0 atau memilih fixed effect dari pada common effect.

b. Nilai prob. F > batas kritis, maka terima H0 atau memilih common effect dari pada fixed effect.

3.7.5.2 Uji Hausman.

Uji hausman, adalah pengujian statistik untuk memilih apakah model fixed effect atau random effect yang paling tepat digunakan (Sakti, 2018). Pengambilan keputusan dilakukan jika:

a. Nilai chi squares hitung > chi squares tabel atau nilai probabilitas chi squares < taraf signifikansi, maka tolak H0 atau memilih fixed effect dari pada random effect.

b. Nilai chi squares hitung < chi squares tabel atau nilai probabilitas chi squares> taraf signifikansi, maka tidak menolak H0 atau memilih random effect dari pada fixed effect.

3.7.5.3 Uji Lagrange Multiplier.

Uji lagrange multiplier (LM), adalah uji untuk mengetahui apakah model random effect lebih baik dari pada metode

39

common effect (OLS) (Sakti, 2018). Pengambilan keputusan dilakukan jika:

a. Nilai p value < batas kritis, maka tolak H0 atau memilih random effect dari pada common effect.

b. Nilai p value > batas kritis, maka terima H0 atau memilih common effect dari pada random effect.

3.7.6 Uji Asumsi Klasik.

3.7.6.1 Uji Normalitas Resudual.

Uji normalitas merupakan pengujian terhadap kenormalan distribusi data. Jika suatu residual model tidak terdistribusi normal, Jika menggunakan eviews akan lebih mudah menggunakan uji jarque-bera untuk mendeteksi apakah residual mempunyai distrbusi normal (Sakti, 2018).

1. Uji Jarque Bere

Uji ini didasarkan pada kenyataan bahwa nilai skewness dan kurtosis dari distribusi normal sama dengan nol. Oleh karena itu, nilai absolut dari parameter ini bisa menjadi ukuran penyimpangan distribusi dari normal. Dalam aplikasinya nilai Jarque Bera (JB) dibasndingkan dengan nilai Chi- Square Tabel pada derajat kebebasan 2.

Jika jarque bere>10 maka H0 di terima Jarque bere =<0,05

H0= data terdistribusi normal

40

H1= data tidak terdistribusi normal.

3.7.6.2 Uji Autokorelasi.

Uji autokorelasi adalah sebuah analisis yang dilakukan mengertahui adanya korelasi variabel yang ada didalam model prediksi dengan perubahan waktu . Jenis uji dalam penelitian ini adalah uji Duban Warson (Sakti, 2018).

Uji Durban Wason adalah uji aurokorelasi yang menilai adanya autokorelasi dalam resudual. Uji ini dilakukan dengan asumsi atau syarat antara lain:

1. Model regresi harus menyertakan konstanta.

2. Autokorelasi harus diasumsikan sebagai autokorelasi first order.

3. Variabel dependen bukan merupakan variabel Lag.

Autokorelasi first order adalah korelasi antara sampel ke-i dengan sampel ke-i-1 seperti yang sudah dibahas di atas sebelumnya.

Uji Durbin watson akan menghasilkan nilai Durbin Watson (DW) yang nantinya akan dibandingkan dengan dua (2) nilai Durbin Watson Tabel, yaitu Durbin Upper (DU) dan Durbin Lower DL). Dikatakan tidak terdapat autokorelasi jika nilai DW > DU dan (4-DW) > DU atau bisa dinotasikan juga sebagai berikut: (4-DW) > DU < DW. Untuk menentukan