i

HALAMAN JUDUL/SAMPUL

BNI DIGI-BRANCH SEBAGAI SOLUSI MENGHADAPI

MASYARAKAT 5.0

MATRIKULASI OFFICER DEVELOPMENT PROGRAM PT BANK BNI (PERSERO) TBK 2020

DISUSUN OLEH:

Bastian Resta Pinem (T059949) Fedrian Rizky Dhaniyanto (T059955) M Rizki Arif Kesuma (T059961) Raden Rismalia Rahayu (T059967) Vica Metha Lavella (T059973)

MAGISTER MANAJEMEN

FAKULTAS EKONOMIKA DAN BISNIS UNIVERSITAS GADJAH MADA

KAMPUS JAKARTA 2020

ii

KATA PENGANTAR

Puji syukur kami penjatkan kehadirat Allah SWT, yang atas rahmat-Nya sehingga kami dapat menyelesaikan penyusunan paper yang berjudul “BNI Digi Branch sebagai Solusi Menghadapi Masyarakat 5.0”. Penulisan ini merupakan salah satu tugas yang diberikan dalam Progam Matrikulasi Officer Development Progam PT. Bank Negara Indonesia, Tbk.

Dalam penulisan ini kami merasa masih banyak kekurangan baik pada teknis penulisan maupun materi, mengingat akan kemampuan yang kami miliki.

Untuk itu, kritik dan saran dari semua pihak sangat kami harapkan demi penyempurnaan pembuatan paper ini.

Dalam penulisan paper ini kami menyampaikan ucapan terima kasih yang sebesar-besarnya kepada pihak-pihak yang membantu dalam menyelesaikan makalah ini, khususnya kepada Eddy Junarsin,Ph.D.,CFP. selaku pembimbing yang telah memberikan petunjuk dan arahan kepada kami, sehingga kami dapat menyelesaikan tugas ini.

Jakarta, 28 Agustus 2020

Penyusun

iii

RINGKASAN EKSEKUTIF (Executive Summary)

Mobilitas masyarakat yang semakin tinggi menuntut dunia perbankan untuk memberikan layanan dan produk yang praktis, dinamis, dan mudah untuk dijangkau sehingga sesuai dengan masyarakat 5.0. BNI M-Banking, merupakan salah satu solusi untuk transaksi keuangan masyarakat 5.0 Integrasi layanan DiGi Branch pada M-Banking diharapkan menjadi solusi yang tepat untuk menghadapi masyarakat 5.0. Penelitian ini merupakan penelitian kualitatif dan kuantitatif.

Sumber data penelitian ini terdiri dari data primer (kuesioner) dan data sekunder (laporan keuangan BNI). Penelitian ini menggunakan metode analisis SWOT, analisis Pareto, Benefit and Cost Ratio (BCR) dan Bussines Canvas Model (BCM).

Berdasarkan analisis Pareto, fitur-fitur yang diusulkan untuk dikembangkan pada BNI M-banking adalah Fitur Multi Currency, Layanan cabang, Fitur keluhan, Pembukaan rekening, E-form, dan Fitur pengaturan batas transaksi. Berdasarkan analisis BCR didapatkan hasil sebesar 2,47 > 1 menunjukan bahwa investasi DiGi Branch BNI pada BNI M-Banking layak untuk diterapkan.

Kesimpulan penelitian ini bahwa, terjadi perubahan perilaku masyarakat 5.0 terutama dibidang transaksi perbankan yang sebelumnya dilakukan secara tradisional dengan melakukan transaksi di kantor cabang, saat ini menjadi transaksi melalui digital banking dan BNI DiGi Branch merupakan pengembangan fitur layanan yang dapat memenuhi kebutuhan masyarakat 5.0 yang saat ini cenderung melakukan transaksi perbankan secara digital (branchless banking).

Key Notes: Benefit Cost Ratio (BCR), Bussines Canvas Model (BCM), BNI M- Banking, DiGi Branch BNI, Pareto, SWOT.

iv DAFTAR ISI

HALAMAN JUDUL/SAMPUL ... i

KATA PENGANTAR ... ii

RINGKASAN EKSEKUTIF ... iii

DAFTAR ISI ...iv

DAFTAR TABEL ... v

DAFTAR GAMBAR ...vi

DAFTAR GRAFIK ...vii

DAFTAR LAMPIRAN ... viii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah... 3

1.3 Tujuan Penulisan ... 3

1.4 Manfaat Kajian Bagi BNI ... 3

BAB II KAJIAN KONSEPTUAL ... 4

2.1 Transformasi Digital Perbankan ... 4

2.2 BNI M-Banking ... 6

2.3 Digital Branch ... 7

2.4 Perilaku Masyarakat 5.0 ... 9

BAB III METODA KAJIAN ... 11

3.1 Research Methodology... 11

3.2 Jenis Penelitian ... 11

3.3 Jenis Data dan Pengumpulan Data ... 11

3.3.1 Skala Pengukuran ... 12

3.3.2 Perceived Value dari Aplikasi Mobile Financial Services ... 12

3.3.3 Design Kuesioner ... 13

3.4 Analisis Data ... 14

3.4.1 Analisis SWOT... 14

3.4.2 Analisis Pareto... 16

3.5 Benefit and Cost Analysis ... 17

3.6 Business Model Canvas ... 18

3.7 Langkah-Langkah Penelitian... 18

BAB IV ANALISIS, KESIMPULAN DAN REKOMENDASI ... 20

4.1 Analisis Perubahan Perilaku Masyarakat 5.0 ... 20

4.2 Analisis BNI DiGi Branch ... 22

4.2.1 Profil Responden ... 22

4.2.2 Performa BNI M-Banking ... 24

4.2.3 Implikasi BNI DiGi Branch ... 25

4.2.4 Penerapan BNI DiGi Branch ... 29

4.3 Kesimpulan ... 33

4.4 Saran ... 33

DAFTAR PUSTAKA ... 34

LAMPIRAN ... 36

v

DAFTAR TABEL

No. Judul Halaman

1. Peningkatan Penggunaan BNI M-Banking ... 6

2. Instrumen Skala Likert ... 12

3. Daftar Pertanyaan yang Diajukan Kepada Responden ... 14

4. Analisis SWOT ... 15

5. Korelasi NPV dan BCR... 17

6. Jenis Kelamin Responden ... 22

7. Pekerjaan Responden ... 23

8. Profil Nasabah ... 23

9. Performa BNI M-Banking ... 24

10. Fitur DiGi Branch pada BNI M-Banking ... 29

11. Pengguna M-Banking Bank Lain ... 31

12. Kepuasan Terhadap M-Banking Bank Lain ... 31

vi

DAFTAR GAMBAR

No. Judul Halaman

1. Persentase Penggunaan BNI M-Banking... 21 2. Alur Transaksi BNI M-Banking ... 25 3. Alur Transaksi DiGi Branch Pada BNI M-Banking ... 32

vii

DAFTAR GRAFIK

No. Judul Halaman

1. Investasi yang Dilakukan Perbankan di Indonesia Pada Bidang Teknologi .... 4 2. Frekuensi Nasabah Melakukan Transaksi di Kantor Cabang BNI ... 20 3. Hasil Analisis Pareto ... 27

viii

DAFTAR LAMPIRAN

No. Judul Halaman

1. Perhitungan Benefit Cost Ratio (BCR) ... 36

1 BAB I

PENDAHULUAN

1.1 Latar Belakang

PT. Bank Negara Indonesia, Tbk (selanjutnya disebut BNI) merupakan bank yang memperhatikan perkembangan digital dan teknologi, terlihat dengan BNI ikut melakukan transformasi digital. BNI harus siap dengan proyeksi dan rencana masa depan. Kebutuhan masyarakat atas pelayanan perbankan akan semakin kompleks menuju era revolusi industri 5.0. Mobilitas masyarakat yang semakin tinggi menuntut dunia perbankan untuk memberikan layanan dan produk yang praktis, dinamis, dan mudah untuk dijangkau sehingga sesuai dengan masyarakat 5.0. Apabila Bank tidak mengembangkan layanan yang memberikan solusi atas kebutuhan nasabah dengan mudah, maka dikhawatirkan nasabah akan berpindah ke bank lain yang dapat memberikan solusi kebutuhan mereka secara mudah dan cepat, terutama kaum millenial yang sudah memasuki usia kerja dan akan menggantikan generasi baby boomer.

Perkembangan teknologi dan informasi membuat perbankan menjadi mudah dalam menyimpan, merekam, dan mengambil data nasabah sehingga membantunya dalam menjaga hubungan baik dengan konsumen, mengatasi keluhan konsumen, serta mencocokkan produk yang sesuai dengan kebutuhan konsumen (Wirjoatmodjo, 2017). E-Banking merupakan salah satu inovasi dari pelayanan perbankan yang bertujuan untuk mempermudah perbankan dalam memberikan pelayanan prima kepada nasabah (Sharma, 2011). BNI Mobile- Banking (selanjutnya disebut BNI M-Banking) yang merupakan bisnis BNI sebagai bentuk dari e-banking. BNI M-Banking memberikan layanan transaksi seperti informasi saldo, transfer, pembayaran tagihan-tagihan, pembelian pulsa, investasi, pembukaan rekening deposito dan lain-lain. Namun saat ini fitur BNI M-Banking belum seluruhnya memberikan solusi terhadap kebutuhan nasabah yang kompleks. Masayarakat saat ini sudah mulai melakukan transaksi finansialnya secara cardless dan cashless. Fitur BNI M-Banking memang telah ada penarikan tunai tanpa kartu namun untuk penyetoran tunai belum ada. Fitur E-Form di BNI M-Banking juga mengharuskan pengguna untuk menginstall

2 aplikasi lain, sehingga dinilai kurang praktis. Di saat Pandemi Covid-19 seperti ini nasabah juga enggan datang ke kantor cabang untuk bertransaksi. Hal tersebut disebabkan adanya protokol kesehatan pencegahan Covid-19, selain itu dengan adanya beberapa pegawai cabang yang bekerja dari rumah menyebabkan layanan cabang dinilai menjadi lama, sehingga akan lebih efektif apabila pelayanan dapat dilaksanakan secara virtual.

Kualitas layanan dari mobile banking merupakan hal penting yang perlu dipertimbangkan oleh lembaga perbankan untuk melihat kepuasan dan kepercayaan nasabah. Nasabah merasakan banyak manfaat layanan perbankan melalui internet banking dan keuntungan yang diperoleh para nasabah dalam melakukan transaksi melalui e-banking (Hasanah, 2010). Pada tahun 2018, Oracle Financial Services melakukan survey mengenai bagaimana demand (permintaan) yang baru terhadap bisnis perbankan di era transformasi digital.

Oracle Financial Service melakukan survey di 13 negara termasuk Indonesia, responden berumur diantara 15-65 tahun. Survey dilakukan untuk mengetahui bagaimana kepuasan atau kenyamanan nasabah terhadap layanan perbankan.

Survey ini juga menargetkan pembukaan rekening baru, pembayaran dan transfer uang, peminjaman uang (kartu kredit), peminjaman uang untuk rumah (KPR), dan investasi. Hasil survey menunjukan, sebesar 67% dari semua nasabah aktif bertransaksi pada platform digital dan sering mengakses akunnya melalui jaringan digital termasuk mobile banking dan internet banking. Hal ini membuktikan bahwa proyeksi 5-10 tahun kedepan, masyarakat akan lebih tertarik melakukan transaksi dengan media digital.

BNI tentu akan selalu berupaya untuk melakukan inovasi atas produk- produk layanan perbankan terbaru sesuai dengan kebutuhan nasabah. Sebuah produk diluncurkan tidak hanya soal kebaruannya atau kecanggihannya, tetapi terutama apakah produk tersebut aplikatif. Penambahan fitur layanan Digital Branch (selanjutnya disebut DiGi Branch) pada BNI M-Banking merupakan solusi yang dapat ditawarkan dalam rangka meningkatkan pelayanan BNI.

DiGi Branch merupakan salah satu bentuk fitur yang memudahkan nasabah mendapatkan solusi keuangan karena di dalam fitur ini diberikan beberapa layanan cabang yang dapat diakses melalui mobile banking. Kemudahan

3 transaksional melalui DiGi Branch akan membuat BNI M-Banking dengan fitur DiGi Branch menjadi produk yang aplikatif. Artinya nasabah dan masyarakat merasakan manfaat dari produk tersebut dan BNI berhasil berada dekat disisi konsumen. Hal ini akan berdampak pada peningkatan volume transaksi dan juga peningkatan fee based income bagi BNI. Oleh karena itu, berdasarkan uraian latar belakang diatas penulis tertarik untuk meneliti bagaimana BNI DIGI-BRANCH SEBAGAI SOLUSI MENGHADAPI MASYARAKAT 5.0.

1.2 Rumusan Masalah

Berdasarkan uraian latar belakang di atas, maka dapat diidentifikasi masalah sebagai berikut:

1. Bagaimana distrupsi perilaku nasabah di era revolusi industri 5.0 (masyarakat 5.0)?

2. Apakah penambahan fitur digital branch pada BNI mobile banking dapat menjadi solusi keuangan yang tepat serta meningkatkan kepuasan nasabah?

1.3 Tujuan Penulisan

Penulisan paper ini bertujuan untuk menganalisis distrupsi perilaku nasabah di era revolusi industri 5.0, dan menganalisis penambahan fitur digital branch pada BNI M-Banking dapat menjadi solusi keuangan yang tepat serta meningkatkan kepuasan nasabah. Sehingga dengan adanya customer satisfaction yang baik tentunya BNI akan berada dekat di sisi nasabah serta akan berdampak pada kinerja BNI dan meningkatkan profitabilitas.

1.4 Manfaat Kajian Bagi BNI

Hasil dari penulisan paper ini dapat memberikan informasi kepada BNI terkait solusi keuangan yang tepat untuk menghadapi perilaku masyarakat 5.0 yang semakin kompleks. Melalui riset yang kami lakukan dapat berguna bagi BNI dalam melakukan inovasi terhadap BNI M-Banking khususnya dengan penambahan fitur DiGi Branch.

4 BAB II

KAJIAN KONSEPTUAL

2.1 Transformasi Digital Perbankan

Teknologi digital terus berkembang seiring dengan bertambahnya waktu dan perubahan perilaku dari masyarakat. Transformasi digital adalah sebuah perubahan cara penanganan sebuah perkerjaan atau suatu masalah mengunakan teknologi informasi agar menjadi efisien dan efektif (Danuri, 2019:120). Perbankan merupakan salah satu sektor yang mengalami transformasi digital dengan cukup cepat. Industri perbankan pada saat ini saling bersaing untuk terus meningkatkan pelayanan atau produk digital. PWC (Price Waterhouse Coopers) telah melakukan survey yang menunjukan bahwa sekitar 84% total bank di Indonesia yang disurvey sedang melakukan investasi besar-besaran di bidang teknologi untuk transformasi digital. Pada Grafik 1.

dapat dilihat bahwa 43% perbankan melakukan perubahan dalam teknologi, 34% memperhatikan kebutuhan nasabah, 14% memperhatikan bagaimana kompetisi.

Grafik 1. Investasi yang Dilakukan Perbankan di Indonesia Pada Bidang Teknologi Tranformasi digital bukan hanya mendigitalisasikan produk yang sudah ada, tetapi mengubah pola pikir dan menjadi solusi sesuai dengan perilaku dan kebutuhan masyarakat (Marlina, 2018:15). Tranformasi dari traditional branch ke digital banking di Indonesia sendiri bukan sesuatu yang baru, tetapi transformasi ini tergolong sangat cepat dan signifikan terutama pada bank besar (Buku 3 & 4). Survey PWC tahun 2017 memperkirakan bahwa lebih dari seperempat transaksi dilakukan melalui mobile banking dan internet banking yang kemungkinan terus meningkat setiap tahunnya.

5 Pengembangan digital banking dimulai dari layanan perbankan menggunakan teknologi mesin (branchless banking) dan Layanan Keuangan Digital (LKD). POJK Nomor. 12/POJK.3/2018 Bab II tentang Layanan Perbankan Elektronik dalam Pasal 3 menyampaikan bahwa Bank menyelenggarakan Layanan Perbankan Digital dengan memanfaatkan saluran distribusi (delivery channel), antara lain Automated Teller Machine (ATM), Cash Deposit Machine (CDM), phone banking, Short Message Services (SMS) banking, electronic data capture (EDC), E-Money, E-Payment, internet banking, dan mobile banking. Salah satu jenis digitalisasi dari perbankan yang banyak digunakan oleh masyarakat adalah layanan mobile banking dan internet banking.

Layanan mobile banking banyak digemari oleh nasabah perbankan dikarenakan memiliki fleksibilitas yang lebih tinggi dan mudah untuk diakses dimanapun. Data yang diambil dari “Deloitte : Accelerating digital transformation in banking” pada tahun 2018 menunjukan bahwa 52%

pelanggan menjawab mereka sangat senang memakai mobile banking apabila mempunyai pengamanan yang sangat kuat dan 44% menjawab jika mereka bisa melakukan aktifitas perbankan seperti biasa (pada cabang) dengan menggunakan mobile app.

Transformasi digital perbankan menimbulkan berbagai masalah dan tantangan baru seperti adanya fin-tech yang mengalami perkembangan cukup pesat. Survey PWC tahun 2018 menunjukan fin-tech dapat menjadi risiko bagi bisnis perbankan sebesar 6%, tetapi terdapat pendapat lain mengatakan bahwa fin-tech akan mengganggu bisnis perbankan secara signifikan pada 5 tahun kedepan sebesar 28%. Risiko tersebut dapat mengganggu bisnis perbankan apabila perbankan tidak mulai melakukan investasi pada teknologi atau digitalisasi layanan perbankan.

Pada tahun 2018, Oracle Financial Services melakukan survey mengenai bagaimana demand (permintaan) yang baru terhadap bisnis perbankan di era transformasi digital. Oracle Financial Service melakukan survey di 13 negara termasuk Indonesia, responden berumur diantara 15-65 tahun. Survey dilakukan untuk mengetahui bagaimana kepuasan atau

6 kenyamanan nasabah terhadap layanan perbankan. Hasil survey menunjukan, sebesar 67% dari semua nasabah aktif bertransaksi pada platform digital dan sering mengakses akunnya melalui jaringan digital termasuk mobile banking dan internet banking. Hal ini membuktikan bahwa proyeksi 5-10 tahun kedepan, masyarakat akan lebih tertarik melakukan transaksi dengan media digital.

Menurut Devie Mohan, seorang FinTech Market Strategist and Researcher, nasabah lebih memilih digital channel karena kemudahan dalam bertransaksi. Namun, dalam hal ini diperlukan penawaran yang terintegrasi serta strategi pemasaran yang tepat dalam rangka pengarahan pengunaan digital channel. Hal ini didukung hasil survey sebesar 30% nasabah belum pernah mencoba fin-tech atau sejenisnya yang bersaing dengan perbankan tetapi memiliki potensi untuk menggunakan. Maka dapat disimpulkan sebagian besar nasabah perbankan memilih digital channel.

2.2 BNI M-Banking

BNI M-Banking merupakan salah satu layanan digital yang dapat memberikan kemudahan nasabah dalam melakukan transaksi perbankan yang dapat diakses melalui smartphone berbasis Android dan iOS. Penggunaan BNI M-Banking terus meningkat seiring berjalannya waktu dan adanya perubahan kebiasaan nasabah yang lebih senang menggunakan layanan perbankan secara digital. Pada tahun 2019, pengguna BNI M-Banking meningkat sebesar 68,36%

dibandingkan dengan tahun 2018. Jumlah transaksi menggunakan BNI M- Banking juga meningkat sebesar 108,36% dibandingkan dengan tahun 2018.

Jumlah pengguna dan jumlah transaksi yang meningkat menyebabkan terjadinya peningkatan volume transaksi BNI M-Banking sebesar 136,68%.

Tabel 1. Peningkatan Penggunaan BNI M-Banking

Sumber: Laporan Keuangan BNI Tahun 2019

7 Berdasarkan hasil rating pengguna BNI M-Banking pada playstore dan iOS menunjukan bahwa rating Bank BNI masih cukup rendah. BNI M-Banking hanya mendapatkan rating 3,7 pada playstore dan 2,5 pada iOS. Hal ini menunjukan bahwa masih banyak nasabah BNI yang merasa kurang puas dengan pelayanan BNI M-Banking. Optimalisasi layanan mobile banking dapat meningkatkan kinerja industri perbankan karena adanya peningkatan efisiensi, efektivitas dan produktivitas (Okiro et al, 2013:150). Penerapan layanan perbankan secara digital dapat mengurangi anggaran investasi pada pembukaan cabang baru, cabang pembantu dan kantor kas kecil. Bank harus dapat memberikan digitalisasi layanan yang lebih cepat, murah, dan mudah pada nasabah seperti kegiatan transaksi yang dilakukakan di kantor cabang harus dapat diterapkan pada layanan digital perbankan. Penggunaan layanan digital pada sektor perbankan juga dapat menurunakan layanan biaya operasional perbankan hingga 25% atau mungkin lebih (McKinsey, 2016).

2.3 Digital Branch

Digital brach yaitu salah satu inovasi layanan atau kegiatan perbankan yang dilakukan secara mandiri dengan menggunakan sarana digital. Branchless Banking atau digital branch merupakan salah satu solusi yang dapat menghemat biaya pengeluaran perbankan dalam memberikan pelayanan perbankan yang optimal. Model digital branch yang diterapkan di negara Brazil ternyata hanya perlu mengeluarkan biaya 0,5% dari biaya mendirikan kantor cabang. Selain Brazil, negara lain yang paling popular mengaplikasikan digital branch antara lain India, Afrika Selatan, Filipina, dan Kenya (Khattab, 2012:836).

Menurut OJK, penyelenggaran digital branch di Indonesia diawali dengan adanya sarana bank yang berfungsi secara khusus untuk memproses registrasi nasabah dan pembukaan rekening secara mandiri. Berdasarkan survey Ernst and Young tahun 2018, secara garis besar perbankan sudah mulai meninggalkan kantor cabang dan mulai beralih kepada penggunaan internet banking dan mobile banking.

8 Fenomena saat ini, terjadi perubahan di industri perbankan yaitu penutupan beberapa kantor cabang akibat adanya digitalisasi layanan perbankan. Digitalisasi layanan perbankan semakin diminati oleh nasabah terutama nasabah milenial dikarenakan adanya kemudahan transaksi keuangan terutama menggunakan mobile banking yang dapat secara mudah untuk diakses (Sukmana, 2019). Bank Indonesia mengeluarkan peraturan pada tahun 2009 berupa PBI No. 11/12/PBI/2009 yang menyatakan bahwa bank harus lebih meningkatkan penyediaan layanan keuangan digital serta meningkatkan batas transaksi untuk penggunaan terdaftar. Beberapa bank saat ini sudah mulai meningkatkan pelayanan digital dan mengurangi pembukaan kantor cabang untuk memberikan kemudahan dan kecepatan transaksi bagi nasabah tanpa mengharuskan nasabah datang ke kantor cabang (Koran Sindo, 2019).

Bank Indonesia juga sudah mulai menetapkan adanya aturan ‘Go Branchless’ yang harus diterapkan oleh bank-bank di Indonesia untuk memberikan meningkatkan layanan bagi nasabah. Pada awal tahun 2015 ada 17 bank nasional dan 30.000 agen yang sudah mendapat izin untuk menyelenggarakan operasional perbankan tanpa kantor atau branchless banking dan 17 bank ini dipastikan telah siap dalam sistem mobile banking (Shift Indonesia, 2015). Mobile banking merupakan salah satu strategi yang digunakan oleh industri perbankan untuk dapat bersaing dan memenuhi kebutuhan nasabah seiring adanya perubahan zaman (Duta, 2011:2).

Nasabah perbankan di Indonesia sangat antusias menggunakan layanan perbankan secara digital. Hampir enam dari sepuluh nasabah perbankan di Indonesia sudah mulai menggunakan layanan perbankan secara digital dan perlahan meninggalkan transaksi perbankan ke kantor cabang. Jumlah penggunaan layanan perbankan secara digital di Indonesia sangat besar dibandingkan negara lain seperti Malaysia, Thailand, Vietnam. Bentuk digitalisasi layanan perbankan yang diminati adalah layanan mobile banking karena adanya kemudahan dalam bertransaksi tanpa harus mengantri lama di kantor cabang (McKinsey, 2017).

Terdapat beberapa faktor yang mempengaruhi keberhasilan bank dalam menjalankan layanan digital branch. Faktor-faktor tersebut antara lain meliputi

9 key players, regulations, infrastructure, dan culture (Khattab, 2012:837). Bank juga perlu memperhatikan service quality dalam menerapkan layanan digital branch. Tingkat kepuasan nasabah yang tinggi akan memberikan profit yang tinggi bagi bisnis perbankan, sehingga bank harus memperhatikan kepuasan nasabah dalam bertransaksi. Service quality yang baik akan dapat meningkatkan kepuasan nasabah (Anggraeni, 2012:297).

2.4 Perilaku Masyarakat 5.0

Pertumbuhan teknologi terus meningkat seiring dengan berubahnya perilaku masyarakat dan perubahan zaman dari waktu ke waktu.

Perkembangan dunia industri sudah dimulai sejak society 1.0 sampai dengan saat ini yang memasuki society 4.0 dan akan segera beralih ke society 5.0.

Terjadi perbedaan perilaku manusia dari mulai society 1.0 sampai society 5.0 yang akan segera dihadapi. Society 1.0 didefinisikan sebagai kondisi saat manusia masih harus berburu untuk memenuhi kebutuhan hidupnya. Society 2.0 mulai terjadinya perubahan perilaku manusia menjadi bertani. Society 3.0 merupakan fase dimana masyarakat sudah menggunakan berbagai hasil industri. Society 4.0 didefinisikan sebagai suatu kondisi saat masyarakat mulai menyadari pentingnya peningkatan nilai tambah dari suatu aset sebagai jaringan informasi. Dalam tahapan ini, society 5.0 adalah masyarakat informasi yang dibangun di atas society 4.0, yang bertujuan agar masyarakat menjadi lebih sejahtera.

Pemerintah Jepang mendefinisikan society 5.0 yaitu merupakan kondisi yang terpusat pada manusia dan kondisi tersebut dapat menyeimbangkan antara kemajuan ekonomi dengan penyelesaian masalah sosial menggunakan sistem yang mengintegrasikan dunia maya dan fisik (COJG, 2019). Society 5.0 memiliki tujuan untuk mewujudkan masyarakat yang memiliki kehidupan sejahtera. Pada society 5.0 adanya pertumbuhan ekonomi dan perkembangan teknologi bertujuan untuk kemakmuran seluruh manusia bukan hanya pada kalangan tertentu. Meskipun society 5.0 berasal dari Jepang, namun tidak terbatas hanya untuk kesejahteraan satu negara. Pola berpikir dan teknologi

10 yang dikembangkan pada society 5.0 akan berpengaruh untuk menyelesaikan tantangan masyarakat di seluruh dunia (Fukuyama, 2018:50).

11 BAB III

METODA KAJIAN

3.1 Research Methodology

Metodologi penelitian adalah suatu cara ilmiah untuk mendapatkan data dengan tujuan untuk memahami permasalahan. Riset digunakan untuk mengidentifikasi perilaku konsumen dan menentukan nilai yang dirasakan dari penggunaan aplikasi BNI M-Banking. Penelitian ini menggunakan teknik purposive sampling yang dipilih berdasarkan karakteristik suatu populasi dan tujuan penelitian. Populasi yang digunakan untuk penelitian adalah nasabah BNI yang telah menggunakan aplikasi BNI M-Banking untuk memahami perilaku konsumen dalam konteks e-services.

3.2 Jenis Penelitian

Penelitian ini merupakan penelitian kualitatif dan penelitian kuantitatif.

Penelitian kualitatif adalah penelitian yang bersifat deskriptif. Penelitian deskriptif adalah penelitian yang disusun dalam rangka memberikan gambaran secara sistematis tentang informasi ilmiah yang berasal dari subjek atau objek penelitian, berfokus pada penjelasan sistematis tentang fakta yang diperoleh saat penelitian (Sanusi, 2011:13).

Penelitian kuantitatif adalah metode penelitian yang berlandaskan pada filsafat positifisme, digunakan untuk penelitian pada populasi atau sampel tertentu, pengumpulan data menggunakan instrumen penelitian, analisis data bersifat kuantitatif atau statistik dengan tujuan untuk menguji hipotesis yang telah ditetapkan (Sugiyono, 2013:8).

3.3 Jenis Data dan Pengumpulan Data

Dalam penelitian studi kasus ini, data yang digunakan adalah data primer. Data primer adalah data yang langsung diperoleh dari sumber data kepada pengumpul data. Dalam penelitian ini, data primer menggunakan kuesioner dan sumber data diperoleh dari responden, yaitu orang yang merespon atau menjawab pernyataan-pernyataan peneliti. Kuesioner sendiri

12 adalah teknik pengumpulan data yang dilakukan dengan cara memberi seperangkat pertanyaan atau pernyataan tertulis kepada responden untuk dijawab. Responden dalam penelitian ini adalah nasabah atau calon nasabah yang telah mengetahui produk dari BNI yaitu BNI M-Banking.

Pengumpulan data dapat dilakukan dalam berbagai setting, sumber, dan cara. Pada penelitian ini, pengumpulan data dilakukan berdasarkan sumbernya, yaitu dengan menggunakan data primer, dengan memberikan kuisioner melalui platform G-Form.

3.3.1 Skala Pengukuran

Skala pengukuran merupakan kesepakatan yang digunakan sebagai acuan untuk menentukan panjang pendeknya interval yang ada dalam alat ukur, sehingga alat ukur tersebut bila digunakan dalam pengukuran akan menghasilkan data kuantitatif. Skala instrumen yang digunakan dalam penelitian ini adalah skala likert. Skala likert digunakan untuk mengukur sikap, pendapat, dan persepsi seseorang atau sekelompok orang tentang fenomena sosial (Sugiyono, 2013:167).

Dengan skala likert, variabel yang akan diukur dijabarkan menjadi indikator variabel. Kemudian indikator tersebut dijadikan sebagai titik tolak untuk menyusun item-item instrumen yang dapat berupa pertanyaan atau pernyataan.

Tabel 2. Instrumen Skala Likert

3.3.2 Perceived Value dari Aplikasi Mobile Financial Services

Layanan keuangan berbasis digital dapat dianggap sebagai dua saluran utama perbankan digital yang terdiri dari mobile banking and mobile wallet/mobile payments. Layanan mobile banking sebagai aplikasi yang paling penting dan memberikan manfaat besar (Srivastava, 2018). Aplikasi layanan keuangan digital yang dapat diunduh ini

Pernyataan Skor

Sangat Setuju (SS) 5

Setuju (ST) 4

Cukup Setuju (CS) 3

Tidak Setuju (TS) 2

Sangat Tidak Setuju (STS) 1

13 menawarkan opsi layanan yang lebih luas, hemat biaya, serta perlindungan yang hebat. Selain itu, layanan keuangan digital telah mencapai potensi pasar yang luas karena keberadaannya di mana-mana, kenyamanan dan pilihan inovatif untuk perbankan dan pembayaran.

Perceived Value (PV) dibutuhkan untuk memahami perilaku konsumen dalam konteks e-services (Li, 2015) dan Mobile Information System (IS) (Shaikh, 2016). Pendekatan PV menggunakan dua dimensi yaitu utilitarian dan hedonis (Im, 2015). Dalam konteks layanan keuangan digital, nilai utilitarian terkait erat dengan efektivitas dan efisiensi yang dihasilkan dari penggunaan layanan tertentu dalam penggunaan sehari-hari (Kim, 2011). Sedangkan, nilai hedonis dianggap non-instrumental, eksperiensial, dan efektif, yang dihasilkan dari kesenangan yang diperoleh dari penggunaan. Oleh karena itu penyusunan kuisioner harus dapat mempertimbangkan nilai utilitas dan nilai hedonis dari konsumen terhadap aplikasi BNI M-Banking.

3.3.3 Design Kuesioner

Pengumpulan data dilakukan dengan menyebarkan kuesioner yang terdiri dari daftar pertanyaan yang diberikan kepada responden secara dengan menggunakan G-form daftar pertanyaan. Kuesioner akan dibagi menjadi tiga bagian yaitu, bagian pertama adalah membuat profil demografi responden menurut jenis kelamin, usia dan pengalaman penggunaan. Bagian kedua adalah mengidenfikasi, nilai utilitarian yang terkait erat dengan efektivitas dan efisiensi yang dihasilkan dari penggunaan layanan tertentu dalam penggunaan. Bagian ketiga adalah mengidentifikasi nilai hedonis yang menilai dianggap non-instrumental, eksperiensial, dan efektif, yang dihasilkan dari kesenangan yang diperoleh dari penggunaan. Berikut ini adalah tabel daftar pertanyaan yang diajukan kepada responden.

14 Tabel 3. Daftar Pertanyaan yang Diajukan Kepada Responden

Kategori Pertanyaan

Profil Demografi

- Nama Responden - Jenis Kelamin - Pekerjaan

Nilai Utilitarian

- Informasi yang disajikan BNI M-Banking mudah dimengerti - Fitur yang disajikan pada BNI M-Banking sesuai dengan

kebutuhan saya

- Apakah dengan adanya layanan cabang yang dapat diakses pada BNI M-Banking bermanfaat bagi anda?

- Apakah dengan adanya layanan pembukaan rekening (taplus atau taplus muda) yang dapat diakses pada BNI M-Banking bermanfaat bagi anda?

- Apakah dengan adanya menu layanan internet banking yang dapat diakses pada BNI M-Banking bermanfaat bagi anda?

- Apakah dengan adanya menu layanan mengenai keluhan kartu kredit yang dapat diakses pada BNI M-Banking bermanfaat bagi anda?

- Apakah dengan adanya menu layanan mengenai keluhan rekening tabungan yang dapat diakses pada BNI M-Banking bermanfaat bagi anda?

- Apakah dengan adanya menu layanan mengenai keluhan produk produk BNI lainnya yang dapat diakses pada BNI M-Banking bermanfaat bagi anda?

- Apakah dengan adanya menu layanan mengenai E-Form untuk produk BNI yang dapat diakses pada BNI M-Banking bermanfaat bagi anda?

Nilai Hedonis

- Saya sangat puas dengan fitur-fitur dan layanan yang tersedia pada aplikasi BNI M-Banking

- Kepuasan menggunakan aplikasi BNI M-Banking melebihi aplikasi mobile banking lainnya

- Apakah anda akan merekomendasikan BNI M-Banking kepada teman dan kerabat anda

Sumber: Data diolah.

3.4 Analisis Data

3.4.1 Analisis SWOT

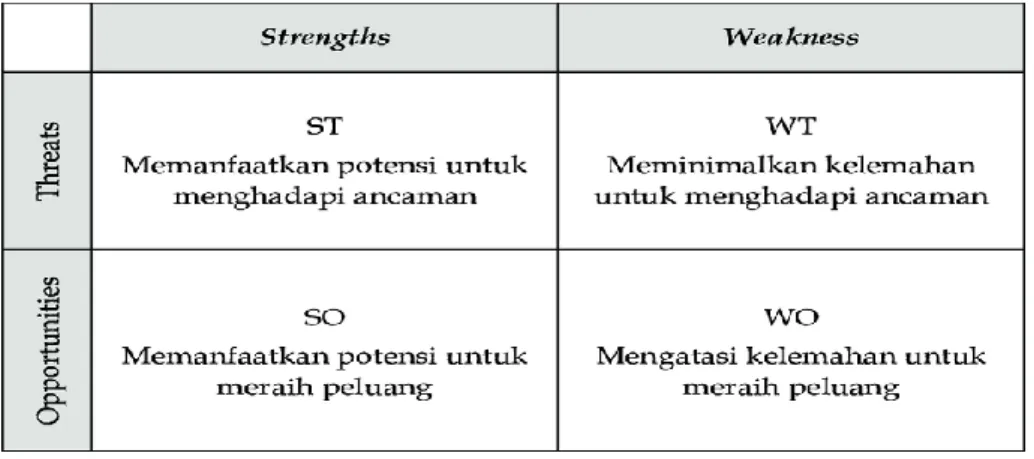

Analisis SWOT adalah identifikasi berbagai faktor secara sistematis untuk merumuskan strategi perusahaan (Rangkuti, 2009).

Analisis ini didasarkan pada logika yang dapat memaksimalkan kekuatan (Strengths) dan peluang (Opportunities), namun secara bersamaan dapat meminimalkan kelemahan (Weaknesses) dan ancaman (Threats). Proses pengambilan keputusan strategis selalu berkaitan dengan pengembangan misi, tujuan, strategi, dan kebijakan perusahaan. Dengan demikian

15 perencanaan strategis (strategic planner) harus menganalisis faktor- faktor strategis perusahaan (kekuatan, kelemahan, peluang, dan ancaman) dalam kondisi yang ada saat ini. Analisis SWOT (Strenghts, Weakness, Opportunity, Threaths) merupakan cara untuk mengamati lingkungan pemasaran eksternal dan internal (Kotler, 2009).

Tabel 4. Analisis SWOT

Sumber: Data diolah.

Dari pengertian SWOT tersebut akan dijelaskan sebagai berikut : 1. Evaluasi faktor Internal

a. Kekuatan (strength), yaitu kekuatan apa yang dimiliki BNI.

Dengan mengetahui kekuatan, BNI dapat dikembangkan menjadi lebih tangguh sehingga mampu bertahan dalam pasar dan mampu bersaing untuk pengembangan selanjutnya. Dalam hal ini kekuatan BNI yang dimiliki jaringan yang stabil dan database yang memadai.

b. Kelemahan (weakness), yaitu segala faktor yang tidak menguntungkan atau merugikan bagi BNI. Fasilitas mesin BNI yang belum mendukung untuk pengembangan digital branch.

2. Evaluasi Faktor Eksternal

a. Kesempatan (opportunities), yaitu peningkatan masyarakat pengguna internet, serta peraturan Bank Indonesia untuk menerapkan “go branchless” bagi bank bank besar di Indonesia.

b. Ancaman (threaths), yaitu adanya fitur serupa dari bank kompetitor, serta adanya regulasi yang dinamis atau kebijakan

16 yang berubah-ubah. Kemudian, perkembangan teknologi yang cepat.

3.4.2 Analisis Pareto

Diagram pareto memiliki peranan penting dalam proses perbaikan kualitas (Render et al, 2001). Prinsip diagram pareto adalah dengan aturan 80:20 yang diadaptasi oleh Joseph Juran, yaitu 80% dari masalah (ketidaksesuaian) disebabkan oleh penyebab (cause) sebesar 20%. Diagram pareto membantu pihak manajemen mengidentifikasi area kritis (area yang paling banyak mengakibatkan masalah) yang membutuhkan perhatian dengan lebih cepat. Diagram pareto ini merupakan suatu gambaran yang mengurutkan klasifikasi data dari kiri ke kanan menurut urutan ranking tertinggi hingga terendah. Hal ini dapat membantu menemukan permasalah yang paling penting untuk segera diselesaikan (peringkat tertinggi) sampai dengan masalah yang tidak harus segera diselesaikan (peringkat terendah) diagram pareto juga dapat mengidentifikasikan masalah yang paling penting yang mempengaruhi usaha perbaikan kualitas. Diagram pareto merupakan kombinasi dua macam bentuk grafik yaitu grafik kolom dan grafik garis, berguna untuk:

1. Menunjukkan pokok masalah.

2. Menyatakan perbandingan masing-masing masalah terhadap keseluruhan.

3. Menunjukkan perbandingan masalah sebelum dan sesudah perbaikan.

Untuk membuat diagram pareto, langkah-langkah yang digunakan adalah sebagai berikut

1. Mengidentifikasikan permasalahan yang akan diteliti dan penyebab- penyebab kejadian

2. Menentukan periode waktu yang diperlukan untuk analisis (misalnya per bulanan, mingguan atau per harian)

3. Membuat catatan frekuensi kejadian pada lembaran periksa (check sheet)

17 4. Membuat daftar masalah sesuai dengan urutan frekuensi kejadian

(dari tertinggi sampai terendah)

5. Menghitung frekuensi kumulatif dan persentase kumulatif 6. Menggambarkan frekuensi dalam bentuk grafik batang

7. Menggambarkan kumulatif persentase dalam bentuk grafik garis 8. Mengintepretasikan (terjemahkan) Pareto chart tersebut

9. Mengambil tindakan berdasarkan prioritas kejadian atau permasalahan.

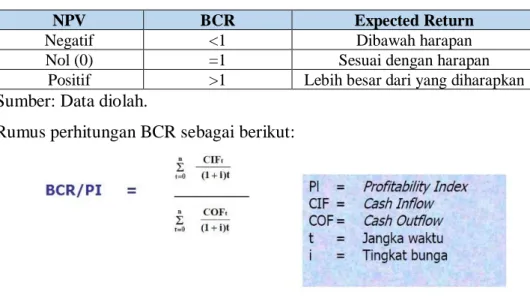

3.5 Benefit and Cost Analysis

Benefit Cost Ratio dilakukan dengan cara membandingkan semua manfaat yang telah diidentifikasi selama umur investasi yang direncanakan dengan total biaya yang dikeluarkan selama proyek dilaksanakan. Semuanya dinyatakan dalam tahun ke-0 (Present) (Mangkoesoebroto, 1994). Dari perhitungan BCR akan diperoleh hasil yang dapat diinterpretasikan sebagai berikut: Jika BCR > 1 diartikan proyek dalam hal ini pengembangan layak untuk dijalankan. Jika BCR < 1 diartikan proyek dalam hal ini pengembangan tidak layak dijalankan. Dalam penelitian ini kami menggunakan estimasi berdasarkan proyeksi dari laporan keuangan BNI tiga tahun terakhir dari investasi terhadap perkembangan digital dan pertumbuhan pendapatan.

Tabel 5. Korelasi NPV dan BCR

NPV BCR Expected Return

Negatif <1 Dibawah harapan

Nol (0) =1 Sesuai dengan harapan

Positif >1 Lebih besar dari yang diharapkan Sumber: Data diolah.

Rumus perhitungan BCR sebagai berikut:

18 3.6 Business Model Canvas

Business Model Canvas adalah alat yang digunakan untuk mendeskripsikan, menganalisis, dan merancang model bisnis. Business Model Canvas juga bisa diartikan sebagai bahasa yang sama untuk memvisualisasikan, menilai, dan mengubah model bisnis (Pigneur, 2010:12).

Business Model Canvas divisualisasikan melalui sembilan blok bangunan dasar yang memperlihatkan cara beripikir tentang bagaimana perusahaan menghasilkan uang. Kesembilan blok tersebut juga mencakup empat bidang utama dalam suatu bisnis, yaitu pelanggan, penawaran, infrastruktur, dan kelangsungan finansial perusahaan (Osterwalder, 2010:15). Elemen Sembilan blok bangunan Business Model Canvas terdiri dari :

1. Customer Segments (Segmentasi Pelanggan) 2. Value Propositions (Proposisi Nilai)

3. Channels (Saluran)

4. Customer Relationship (Hubungan Pelanggan) 5. Revenue Streams (Arus Pendapatan)

6. Key Resources (Sumber Daya Utama) 7. Key Activities (Aktivitas Utama) 8. Key Partnership (Mitra Utama) 9. Cost Structure (Struktur Biaya)

3.7 Langkah-Langkah Penelitian

Proses yang dilakukan pada penelitian ini adalah melakukan obervasi atau pengamatan terhadap produk dan layanan BNI yang telah ditawarkan selama ini. Kemudian mengidentifikasi produk dan layanan yang akan dijadikan fokus untuk dilakukan pengembangan dengan cara melakukan analisis permasalahan. Pada penelitian ini, analisis permasalahan dibagi menjadi empat kategori utama, pertama analisis perekonomian di indonesia.

Analisis ini mencakup data perkembangan industri perbankan, kebijakan pemerintah terhadap perekonomian, peluang digitalisasi, dan lain-lain. Kedua yaitu analisis pesaing meliputi data kelebihan serta kekurangan dari aplikasi mobile banking pesaing. Ketiga yaitu analisis konsumen meliputi data

19 pendapat serta tanggapan mengenai aplikasi BNI M-Banking yang didapat melalu kuisioner.

Terakhir adalah analisis swot untuk mengetahui apa yang menjadi kekuatan, peluang, kelemahan dan ancaman bagi aplikai BNI M-Banking.

Setelah melakukan analisis, data-data yang telah terkumpul kemudian dirangking menggunakan metode pareto untuk mengetahui manakah fitur yang membawa dampak signifikan bagi perbaikan BNI M-Banking kedepannya.

Proses terakhir adalah membuat strategi perbaikan yang kemudian diimplementasikan pada BNI M-Banking.

20 BAB IV

ANALISIS, KESIMPULAN DAN REKOMENDASI

4.1 Analisis Perubahan Perilaku Masyarakat 5.0

Analisis perubahan perilaku masyarakat 5.0 dalam penelitian ini dapat diketahui melalui frekuensi nasabah untuk melakukan transaksi di kantor cabang dan jumlah pengguna BNI M-banking. Jumlah responden pada variabel ini yaitu sebanyak 89 responden. Penilaian dilakukan dengan skala Likert 1 sampai 5. Grafik 2. dibawah ini merupakan grafik hasil pengolahan data berdasarkan penilaian responden mengenai frekuensi nasabah melakukan transaksi di kantor cabang BNI.

Grafik 2. Frekuensi Nasabah Melakukan Transaksi di Kantor Cabang BNI Sumber : Data diolah

Keterangan : 1 = Tidak Pernah 2 = Jarang

3 = Kadang-kadang 4 = Sering

5 = Sangat Sering

Berdasarkan pada Grafik 2. dapat dilihat bahwa lebih dari 50%

responden sudah mulai jarang melakukan transaksi di kantor cabang BNI. Hal ini menunjukkan bahwa terjadi perubahan pola transaksi oleh nasabah yang sudah mulai meninggalkan transaksi melalui kantor cabang BNI. Masyarakat 5.0 terutama generasi milenial mulai meninggalkan transaksi melalui kantor cabang dikarenakan kurang efisien dan efektif. Hampir enam dari sepuluh

21 nasabah perbankan di Indonesia sudah mulai meninggalkan transaksi perbankan ke kantor cabang dan beralih menggunakan layanan perbankan secara digital (Mc Kinsey, 2017).

Gambar 1. Persentase Penggunaan BNI M-Banking Sumber : Data diolah

Berdasarkan hasil survey pada Gambar 1. dapat dilihat bahwa sebanyak 95,5% (88 orang) nasabah BNI sudah mulai menggunakan M- Banking untuk melakukan transaksi perbankan. Hal ini menunjukkan bahwa pertumbuhan digitalisasi layanan perbankan semakin pesat di era masyarakat 5.0. Adanya kemudahan akses menggunakan internet membuat masyarakat 5.0 lebih memilih menggunakan M-Banking untuk melakukan transaksi perbankan. Pada tahun 2015, berdasarkan survey yang dilakukan oleh PWC, hanya 10% dari responden yang mengatakan bahwa 50% transaksi mereka dilakukan dengan mobile banking atau internet banking.

Berdasarkan data survey yang telah dilakukan dan data penunjang dari beberapa literatur dapat diketahui telah terjadi perubahan pola transaksi perbankan pada masyarakat 5.0. Perubahan perilaku masyarakat 5.0 ditandai dengan :

1. Masyarakat yang lebih sering menggunakan layanan internet 2. Penggunaan Artifical Intelligence yang semakin meningkat

3. Menggunakan sistem yang mengintergrasikan dunia maya dengan dunia nyata

4. Pertumbuhan ekonomi dan perkembangan teknologi untuk kemakmuran seluruh masyarakat

Masyarakat 5.0 cenderung lebih memilih menggunakan layanan digital perbankan seperti M-Banking untuk melakukan transaksi perbankan. Layanan

22 M-banking banyak digemari oleh nasabah perbankan dikarenakan memiliki fleksibilitas yang lebih tinggi dan mudah untuk diakses dimanapun. Hal ini membuktikan bahwa proyeksi 5-10 tahun kedepan, masyarakat akan lebih tertarik melakukan transaksi dengan media digital (Oracle, 2018).

4.2 Analisis BNI DiGi Branch 4.2.1 Profil Responden

Berdasarkan hasil pengolahan kuisioner diperoleh profil responden yang menjadi sampel dalam penelitian ini sebagian besar adalah berjenis kelamin wanita 59 orang (56,7%), memiliki pekerjaan sebagai karyawan 68 orang (65%), dan telah menjadi nasabah BNI, jarang bertransaksi di cabang, dan apabila ke cabang paling banyak transaksi ke CS (Customer Service).

1. Jenis Kelamin

Adapun jenis kelamin responden terdiri dari dua yaitu pria dan wanita.

Setelah kuisioner disebarkan kepada 104 orang responden maka dilakukanlah identifikasi terhadap responden yang menjadi sampel sebagai berikut. Dapat dilihat pada Tabel 6. bahwa berdasarkan jenis kelamin maka responden didominasi oleh wanita 59 orang (56,7%) dan pria 45 orang (43,3%).

Tabel 6. Jenis Kelamin Responden

Jenis Kelamin Frekuensi Presentase

Pria 45 43,3

Wanita 59 56,7

Total 104 100

Sumber: Data diolah.

2. Pekerjaan

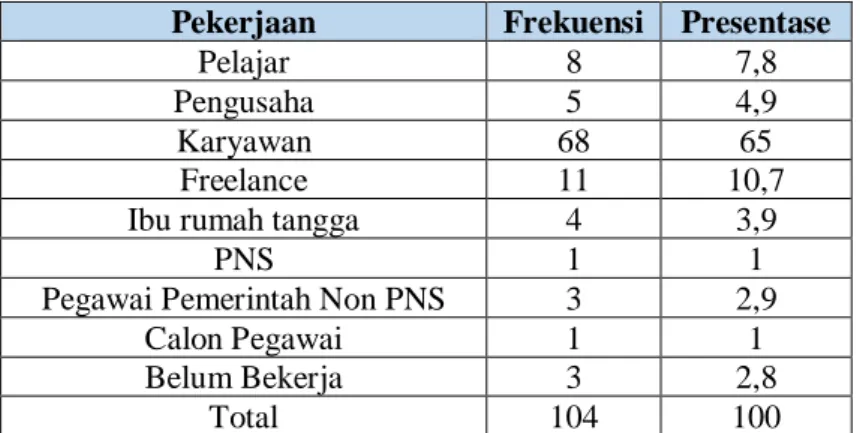

Berdasarkan pekerjaan responden maka responden sebagai pelajar 8 orang (7,8%), pengusaha 5 orang (4,9%), karyawan 68 orang (65%), freelance 11 orang (10,7%), ibu rumah tangga 4 orang (%), PNS 1 orang (1%), Pegawai pemerintah non PNS 3 orang (2,9%), Calon Pegawai 1 orang (1%), Belum bekerja orang 3 orang (2,8%). Dapat dilihat pada Tabel 7. sebagai berikut:

23 Tabel 7. Pekerjaan Responden

Pekerjaan Frekuensi Presentase

Pelajar 8 7,8

Pengusaha 5 4,9

Karyawan 68 65

Freelance 11 10,7

Ibu rumah tangga 4 3,9

PNS 1 1

Pegawai Pemerintah Non PNS 3 2,9

Calon Pegawai 1 1

Belum Bekerja 3 2,8

Total 104 100

Sumber: Data diolah.

Dengan demikian, responden yang menjadi sampel penelitian ini sebagian besarnya adalah karyawan.

3. Nasabah BNI

Berdasarkan profil nasabah responden maka responden sebagian besar responden adalah nasabah BNI 89 orang (85,6%), pengguna BNI M- Banking orang (%) tidak pernah melakukan transaksi ke cabang 29 orang (32,6 %), jarang sekali 24 orang (27%), jarang 22 orang (24,7

%) dan apabila ke cabang paling banyak melakukan transaksi ke customer service 68 orang (76,4%). Dapat dilihat pada Tabel 8.

sebagai berikut.

Tabel 8. Profil Nasabah

Nasabah Frekuensi Presentase

Nasabah BNI 89 85,6

Bukan Nasabah BNI 15 14,4

Total 104 100

Pengguna BNI M-Banking Frekuensi Presentase

Ya 85 81,7

Tidak 19 18,3

Total 104 100

Transaksi ke cabang BNI Frekuensi Presentase

Tidak Pernah 29 32,6

Jarang sekali 24 27

Jarang 22 24,7

Sering 4 4,5

Sering sekali 10 11,2

Total 104 100

Jenis Transaksi di Cabang Frekuensi Presentase

Teller (setor/Tarik) 35 39,3

Layanan CS 69 77,4

24

Sumber: Data diolah.

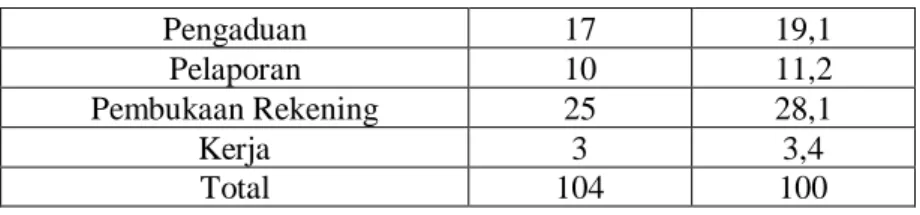

4.2.2 Performa BNI M-Banking

BNI M-Banking saat ini merupakan salah satu produk digital yang dimiliki oleh BNI dalam memberikan layanan kepada nasabah.

Berdasarkan penyebaran kuesioner yang telah dilakukan kepada 104 responden, diperoleh berbagai jawaban atas semua pertanyaan yang telah dicantumkan dalam kuesioner. Kuesioner terdiri atas beberapa pernyataan yang mencerminkan indikator performa BNI M-Banking dan kebutuhan transaksional nasabah. Pada analisis performa BNI M- Banking adapun hasil kuesioner yang ditujukan kepada 104 responden, namun dalam indikator performa hanya didapat dari 85 responden yang menggunakan BNI M-Banking memberikan respon sebagai berikut :

Tabel 9. Performa BNI M-Banking

Sumber: Data diolah.

Hasil kuisioner menunjukkan rata-rata pengguna BNI M-Banking mengatakan bahwa fitur dari BNI M-Banking sangat bermanfaat. Namun kepuasan dengan fitur yang ada di dalam BNI M-Banking lebih banyak yang menyatakan puas daripada sangat puas. Hal ini menunjukkan bahwa

Pengaduan 17 19,1

Pelaporan 10 11,2

Pembukaan Rekening 25 28,1

Kerja 3 3,4

Total 104 100

No. Pernyataan STS TS N S SS Rata-

Rata

1 2 3 4 5

1 BNI M-Banking aman untuk bertransaksi

0 0 4 44 37 4,30 2 BNI M-Banking mudah

dimengerti

0 3 9 32 41 4,30 3 Fitur BNI M-Banking sesuai

kebutuhan

0 1 11 34 39 4,09 4 Fitur fingerprint BNI M-

Banking bermanfaat

1 7 12 28 37 4,09 5 Sangat puas dengan fitur dan

layanan BNI M-Banking

0 1 13 40 31 4,03 6 Fitur BNI M-Banking lebih

bagus dari bank lain

0 2 20 36 27 4,03 7 Merekomendasikan BNI M-

Banking

0 0 9 28 48 4,45

25 masih terdapat beberapa kelemahan dan kekurang dari fitur BNI M- Banking dibandingkan dengan kompetitor. Salah satunya pernyataan bahwa BNI M-Banking dinilai aman untuk bertransaksi, 37 orang mengatakan sangat setuju dan 44 orang menyatakan setuju.

Gambar 2. Alur Transaksi BNI M-Banking

Berdasarkan Gambar 2., diketahui bahwa alur transaksi pada BNI M-banking belum terintergrasi secara langsung dengan sistem BNI.

Adapun rinciannya sebagai berikut:

1. Pengguna mengakses BNI M-banking

2. BNI M-banking mengarahkan pengguna ke website atau mengunduh aplikasi lain, serta menginput data pengguna

3. Aplikasi mengirimkan data ke sistem BNI

4. Mengirimkan data dari sistem ke partner, kemudian partner mengkonfirmasi dan data disimpan ke sistem BNI

5. Sistem memberikan informasi kepada pengguna melalui aplikasi

4.2.3 Implikasi BNI DiGi Branch 4.2.3.1 Analisis SWOT

Dalam penelitian ini mengolah data yang didapat dari hasil survey penelitian yang telah dilakukan. Hasil penelitian akan dianalisis menggunakan analisis SWOT untuk mengetahui kekuatan dan kelemahan dari faktor internal BNI, peluang dan ancaman dari faktor eksternal BNI dalam strategi meningkatkan kualitas pelayanan perbankan.

a. Strength (Kekuatan)

26 1. BNI memiliki branding, artinya BNI adalah salah satu bank

terbesar di Indonesia dan dipercaya oleh masyarakat.

2. Jaringan transaksi yang tersebar secara luas naik dalam negeri maupun luar negeri

3. BNI M-Banking memiliki fitur yang cukup bermanfaat untuk memenuhi kebutuhan nasabah dalam bertransaksi

b. Weakness (Kekurangan)

1. Server BNI M-Banking yang sering error atau terjadi gangguan saat nasabah melakukan transaksi

2. Fitur BNI M-banking yang belum terintergrasi secara keseluruhan sehingga nasabah merasa tidak nyaman atau penggunaannya dinilai kurang praktis.

c. Opportunity (Peluang)

1. Penggunaan internet yang semakin banyak, dan kemunculan e-commerce yang semakin banyak

2. Regulasi BI dan OJK yang mendukung digital banking dan pengaturan mengenai ruang lingkup fintech

d. Threat (Ancaman)

1. Potensi terjadinya cyber crime terhadap data nasabah BNI kompetitor memiliki aplikasi yang lebih lengkap dan server yang lebih stabil

27 4.2.3.2 Analisis Pareto

Analisis pareto pada penelitian ini dilakukan dengan menggunakan data kuesioner yang telah dikumpulkan berupa pertanyaan yang terkait pentingnya penambahan fitur BNI DiGi Branch pada BNI M-banking yang dinilai dengan rata-rata angka skala Likert.

Grafik 3. Hasil Analisis Pareto Sumber : Data diolah

Berdasarkan Grafik 3. diatas, dapat dilihat bahwa fitur-fitur yang diusulkan untuk dikembangkan pada BNI M-banking adalah Fitur Multi Currency, Layanan cabang, Fitur keluhan (Kartu Kredit/Tabungan/Produk lainnya), Pembukaan rekening, E-form (KTA/KUR/BNI Griya/BNI Instan/Kartu Kredit), dan fitur pengaturan batas transaksi.

4.2.3.3 Benefit and Cost Analysis

Benefit and Cost Analysis dilakukan dengan menentukan nilai setiap unsur manfaat (Benefit) dan biaya (Cost) dari penambahan fitur BNI DiGi Branch yang dilakukan dengan membandingkan besarnya nilai nominal. Nilai manfaat diperoleh dari present value pendapatan fee based income dan nilai biaya diperoleh dari present value pengeluaran biaya investasi dan biaya operasional (Lampiran 1).

28 𝐵𝐶𝑅 = 𝐵𝑒𝑛𝑒𝑓𝑖𝑡

𝐶𝑜𝑠𝑡

= 8.341.163.503.036 3.382.681.000.000

= 𝟐, 𝟒𝟕

Hasil perhitungan NPV menghasilkan nilai positif dan BCR > 1, hal ini menunjukan bahwa manfaat yang diperoleh lebih besar dari biaya yang dikeluarkan. Maka berdasarkan hasil tersebut fitur BNI DiGi Branch layak untuk diterapkan pada BNI M- Banking.

4.2.3.4 Bussiness Model Canvas (BMC)

Berdasarkan tujuan penelitian ini, maka dirancang Bussiness Model Canvas dari sembilan aspek berikut ini:

1. Berdasarkan Customer Segmen dari fitur DiGi Branch yaitu, pengguna smarthphone terutama millennial.

2. Berdasarkan Value Propossition dari fitur DiGi Branch yaitu, mudah didapat, mudah digunakan, biaya murah, fitur lengkap dan aman.

3. Berdasarkan Channel dari fitur DiGi Branch yaitu, media social.

4. Berdasarkan Customer Relationship dari fitur DiGi Branch yaitu, social media, social chat, website, video call banking.

5. Berdasarkan Revenie Streams dari fitur DiGi Branch yaitu, biaya transasksi nasabah, nilai saham naik karena banyaknya pengunduhan aplikasi, FBI dari partner, dan pengurangan biaya operasional.

6. Berdasarkan Key Resource dari fitur DiGi Branch yaitu, aplikasi BNI M-Banking dan pegawai BNI.

7. Berdasarkan Key Activities dari fitur DiGi Branch yaitu, solusi keuangan yang artinya memberikan solusi kepada nasabah terkait masalah transaksi keuangannya.

29 8. Berdasarkan Key Partner dari fitur DiGi Branch yaitu,

programmer, BNI Life dan BNI Sekuritas.

9. Berdasarkan Cost Structure dari fitur DiGi Branch yaitu, pengembangan aplikasi dan investasi mesin.

Sumber: Data diolah 4.2.4 Penerapan BNI DiGi Branch

Branchless Banking atau digital branch merupakan salah satu solusi yang dapat menghemat biaya pengeluaran perbankan dalam memberikan pelayanan perbankan yang optimal. Sebagai salah satu produk digital BNI M-Banking diharapkan dapat menjawab kebutuhan nasabah. Oleh karena itu, penyebaran kuesioner yang telah dilakukan kepada 104 responden telah diperoleh berbagai jawaban atas semua pertanyaan yang telah dicantumkan dalam kuesioner. Kuesioner terdiri atas beberapa pernyataan yang mencerminkan indikator inovasi Fitur DiGi Branch pada BNI M-Banking yang sesuai dengan kebutuhan nasabah. Semua pernyataan tersebut diberikan pilihan jawaban dengan skala likert 1 sampai 5. Pada analisis fitur DiGi Branch pada BNI M- Banking adapun hasil kuesioner yang diperoleh dari 85 responden pengguna M-banking adalah sebagai berikut:

Tabel 10. Fitur DiGi Branch pada BNI M-Banking

No. Pernyataan STS TS N S SS Rata-

rata

1 2 3 4 5

1 Adanya fitur info kurs pada BNI M-Banking bermanfaat

1 7 27 22 28 4,41

30 Sumber: Data diolah

2 Adanya fitur pengaturan batas transaksi pada BNI M- Banking bermanfaat

2 5 21 27 30 4,36

3 Apdanya fitur Atur Tampilan Rekening pada BNI M-Banking bermanfaat

1 4 9 33 38 4,33

4 Adanya fitur Transaksi Multi Currency pada BNI M-Banking bermanfaat

1 3 17 36 28 4,21

5 Adanya layanan cabang yang dapat diakses pada BNI M-Banking bermanfaat

0 1 10 27 47 4,18

6 Adanya menu layanan mengenai keluhan rekening tabungan yang dapat diakses pada BNI M-Banking bermanfaat

0 0 10 31 44 4,04

7 Adanya menu layanan mengenai keluhan kartu kredit yang dapat diakses pada BNI M-Banking bermanfaat

0 3 18 23 39 4,02

8 Adanya menu layanan mengenai keluhan produk produk BNI lainnya yang dapat diakses pada BNI M- Banking bermanfaat

0 1 12 28 42 3,91

9 Fitur Pembukaan rekening sangat BNI Taplus dan Taplus Muda bermanfaat

0 2 10 28 45 4,36

10 Internet banking yang dapat diakses dari BNI M-Banking bermanfaat

0 3 10 33 39 4,27

11 Menu Layanan E-Form KUR bermanfaat

1 5 16 29 33 4,04 12 Menu Layanan E-Form BNI

Griya bermanfaat

0 3 11 31 39 4,26 13 Menu Layanan E-Form

KTA bermanfaat

1 4 15 27 37 4,13 14 Menu Layanan E-Form

Kartu Kredit bermanfaat

0 4 16 26 36 4,18 15 Menu Layanan E-Form

Kredit digital bermanfaat

1 4 13 29 36 4,14 16 Menu Layanan E-Form BNI

Fleksi bermanfaat

1 3 18 29 33 4,07 17 Menu Layanan E-Form BNI

Instan bermanfaat

1 2 18 30 33 4,09

31 Berdasarkan hasil survey diatas dapat diketahui bahwa nasabah pengguna BNI M-Banking paling banyak membutuhkan layanan CS mengenai keluhan tabungan, kartu kredit dan lainnya yang dapat diakses melalui BNI M-Banking. Dari total 104 responden sebanyak 47 orang (56%) menggunakan M-Banking lain dan 37 orang (44%) tidak menggunakan M-Banking bank lain. Berikut hasil survey mengenai penggunaan M-Banking bank lain oleh responden.

Tabel 11. Pengguna M-Banking Bank Lain

Pengguna M-Banking Bank Lain Frekuensi Presentase

Ya 48 46

Tidak 37 36

Nihil 19 18

Total 104 100

M-Banking Pada Bank Frekuensi Presentase

Mandiri 19 42,2

BCA 28 62,2

BRI 13 28,9

DBS 4 8,9

Total 104 100

Transaksi Sering Digunakan Frekuensi Presentase

Tranfer 34 70,8

Pembayaran 10 20,8

Pembelian 2 4,2

Investasi 0 0

Setor Tanpa Kartu 1 2,1

Transfer, pembayaran, pembelian 1 2,1

Total 85 100

Alasan Menggunakan M-Banking Bank Lain

Frekuensi Presentase

Fitur Lengkap 6 12,5

Tidak pernah eror 7 14,6

Desain lebih menarik 3 6,3

Mudah digunakan 22 45,8

Lainnya 10 20,8

Total 85 100

Sumber: Data diolah.

Tabel 12. Kepuasan Terhadap M-Banking Bank Lain

No. Pernyataan STS TS N S SS

N Rata- rata

1 2 3 4 5

1. Informasi yang disajikan M-Banking ini mudah dimengerti

0 0 4 18 26 48 9,6

32 2. Fitur yang disajikan pada

M-Banking ini sesuai dengan kebutuhan saya

0 2 1 21 24 48 9,6

Sumber: Data diolah.

Dapat diketahui dari hasil kuisioner bahwa paling banyak yang memiliki aplikasi M-Banking bank lain yaitu pada bank BCA, alasan menggunakan M-Banking bank lain yaitu karena mudah dalam penggunaannya, dan responden paling sering menggunakan untuk layanan transfer, pembayaran dan pembelian. Ada yang menjawab melakukan setoran tanpa kartu. Hal ini menunjukkan bahwa saat ini nasabah atau masyarakat membutuhkan layanan yang cepat, mudah dan dapat diakses dimana saja tanpa harus datang ke kantor cabang.

Fitur pada BNI DiGi Branch akan memberikan layanan yang sesuai dengan kebutuhan nasabah tersebut melalui menu layanan cutomer service seperti pembukaan rekening, kemudian keluhan mengenai produk tabungan maupun kartu kredit, dan lainnya. Nasabah akan dapat menyampaikan kendala mengenai transaksi mereka melalui BNI M-Banking yang nantinya langsung terhubung ke customer service melalui video call banking. Adapun gambaran umur proses transaksi nasabah dengan fitur DiGi Branch pada BNI M-Banking adalah sebagai berikut:

Gambar 3. Alur Transaksi DiGi Branch Pada BNI M-Banking 1. Pengguna mengakses BNI M-Banking

2. Pengguna menginput data melalui BNI M-Banking (khusus layanan E-form dan pembukan rekening)

33 3. Pengguna terhubung dengan customer service melalui video call banking (khusus layanan keluhan dan tahapan lanjutan proses layanan pembukaan rekening)

4. Customer servive melakukan verifikasi awal dan mensubmit ke sistem BNI

5. Sistem BNI terintegrasi pada sistem dukcapil

6. Sistem BNI akan memberikan notifikasi kepada pengguna perihal transaksi yang dilakukan

7. Pengguna menyetujui transaksi yang dilakukan melalui kode verifikasi

8. Sistem BNI mengirimkan notifkasi ke customer service bahwa transaksi telah selesai atau telah dilaksankan

9. Sistem BNI terintegrasi dengan partner (khusus dalam transaksi E-form dan keluhan terkait dengan partner)

4.3 Kesimpulan

Berdasarkan hasil penelitian, maka dapat ditarik kesimpulan bahwa:

1. Terjadi perubahan perilaku masyarakat 5.0 terutama dibidang transaksi perbankan yang sebelumnya dilakukan secara tradisional dengan melakukan transaksi di kantor cabang, saat ini menjadi transaksi melalui digital banking.

2. BNI DiGi Branch merupakan pengembanngan fitur layanan yang dapat memenuhi kebutuhan masyarakat 5.0 yang saat ini cenderung melakukan transaksi perbankan secara digital (branchless banking).

4.4 Saran

Sebaiknya BNI menambahkan fitur DiGi Branch pada BNI M-banking untuk memberikan solusi keuangan masyarakat 5.0. Hal ini akan berdampak meningkatnya kepuasan pelanggan dan peningkatkan fee based income bagi BNI.