ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI EFEKTIVITAS PENERAPAN SISTEM AKUNTABILITAS

KINERJA INSTANSI PEMERINTAH DI KABUPATEN SERDANG BEDAGAI DENGAN BUDAYA KERJA

SEBAGAI VARIABEL MODERATING

TESIS

Oleh

MARYA DESYENI NABABAN 147017094/Akt

MAGISTER AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI EFEKTIVITAS PENERAPAN SISTEM AKUNTABILITAS KINERJA INSTANSI

PEMERINTAH DI KABUPATEN SERDANG BEDAGAI DENGAN BUDAYA KERJA SEBAGAI

VARIABEL MODERATING

TESIS

Diajukan sebagai Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Akuntansi pada Fakultas Ekonomi dan Bisnis

Universitas Sumatera Utara

Oleh

MARYA DESYENI NABABAN 147017094/Akt

MAGISTER AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2016

Judul Tesis : ANALISIS FAKTOR-FAKTOR YANG

MEMPENGARUHI EFEKTIVITAS

PENERAPAN SISTEM AKUNTABILITAS KINERJA INSTANSI PEMERINTAH DI

KABUPATEN SERDANG BEDAGAI

DENGAN BUDAYA KERJA SEBAGAI

VARIABEL MODERATING Nama Mahasiswa : Marya Desyeni Nababan Nomor Pokok : 147017094

Program Studi : Magister Akuntansi

Menyetujui Komisi Pembimbing,

Tanggal Lulus : 24 Agustus 2016 (Prof.Dr.Fachruddin,MSM,CPA,Ak)

Ketua

(Drs.M.Lian Dalimunthe,M.Ec,Ac,Ak,CA) Anggota

Ketua Program Studi,

(Prof.Dr.Ade Fatma Lubis,MAFIS,MBA,CPA,Ak,CA)

Dekan,

(Prof.Dr.Ramli,SE,MS)

Telah diuji pada

Tanggal : 24 Agustus 2016

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Fachruddin, MSM, CPA, Ak

Anggota : 1. Drs. M. Lian Dalimunthe, M.Ec, Ac, Ak, CA

2. Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA, Ak, CA 3. Dra. Tapi Anda Sari Lubis, M.Si, Ak, CA

4. Drs. Idhar Yahya, MBA, Ak, CA

PERNYATAAN

Dengan ini saya menyatakan bahwa tesis yang berjudul “Analisis Faktor- Faktor yang Mempengaruhi Efektivitas Penerapan Sistem Akuntabilitas Kinerja Instansi Pemerintah di Kabupaten Serdang Bedagai dengan Budaya Kerja sebagai Variabel Moderating” adalah benar merupakan karya peneliti sendiri dan belum dipublikasikan oleh siapapun sebelumnya. Sumber-sumber data dan informasi yang digunakan telah dinyatakan dengan secara benar dan jelas.

Apabila dikemudian hari ditemukan adanya kecurangan dan plagiat dalam tesis ini, saya bersedia menerima sanksi sesuai dengan peraturan perundangan yang berlaku.

Medan, 24 Agustus 2016 Yang membuat pernyataan,

Marya Desyeni Nababan

Penelitian ini bertujuan untuk menguji dan menganalisis pengaruh pedoman SAKIP (Sistem Akuntabilitas Kinerja Instansi Pemerintah), komitmen pemerintah daerah, dan dukungan pemerintah pusat terhadap efektivitas penerapan SAKIP di Kabupaten Serdang Bedagai dengan budaya kerja sebagai variabel moderating. Penelitian ini adalah penelitian kausal. Populasi dalam penelitian adalah SKPD di lingkungan Pemerintah Kabupaten Serdang Bedagai yang berjumlah 47 SKPD (Satuan Kerja Perangkat Daerah). Seluruh populasi dijadikan sebagai sampel penelitian. Analisis regresi linear berganda digunakan untuk menguji dan menganalisis pengaruh pedoman SAKIP, komitmen pemerintah daerah, dan dukungan pemerintah pusat secara simultan dan parsial terhadap efektivitas penerapan SAKIP di Kabupaten Serdang Bedagai. Uji residual digunakan untuk menguji dan menganalisis budaya kerja sebagai variabel moderating. Hasil penelitian menunjukkan bahwa pedoman SAKIP, komitmen pemerintah daerah, dan dukungan pemerintah pusat secara simultan dan parsial berpengaruh positif dan signifikan terhadap efektifitas penerapan SAKIP di Kabupaten Serdang Bedagai. Budaya kerja sebagai variabel moderating dapat memoderasi hubungan antara pedoman SAKIP, komitmen pemerintah daerah, dan dukungan pemerintah pusat dengan efektivitas penerapan SAKIP di Kabupaten Serdang Bedagai.

Kata Kunci: Efektivitas Penerapan Sistem Akuntabilitas Kinerja Instansi Pemerintah, Pedoman SAKIP, Komitmen Pemerintah Daerah, Dukungan Pemerintah Pusat, Budaya Kerja.

ABSTRACT

The research objective is to test and analyze the influence of the guideline of SAKIP (Performance Accountability System for Government Agencies), commitment of local government, and support of central government on the effectiveness of the implementation of SAKIP in Serdang Bedagai Regency with work culture as the moderating variable. The research is a causal research. The population of the research is 47 SKPD (Regional Working Unit) in the government of Serdang Bedagai Regency. The whole population is taken as the research samples. The multiple linear regression analysis is used to test and analyze the influence of the guideline of SAKIP, commitment of local government, and support of central government simultaneously and partially on the effectiveness of the implementation of SAKIP in Serdang Bedagai Regency. The residual test is used to test and analyze the work culture as the moderating variable. The result of the research showed that the guideline of SAKIP, commitment of local government, and support of central government simultaneously and partially have a positive and significant influence on the effectiveness of the implementation of SAKIP in Serdang Bedagai Regency. Work culture as moderating variable can moderate the correlation of the guideline of SAKIP, commitment of local government, and support of central government with the effectiveness of SAKIP implementation in Serdang Bedagai Regency.

Keywords: Effectiveness of the Implementation of Performance Accountability System for Government Agencies, Guideline of SAKIP, Commitment of Local Government, Support of Central Government, Work Culture.

Puji dan syukur kehadirat Tuhan atas berkat serta karunia-Nya sehingga tesis yang mengambil judul “Analisis Faktor-Faktor yang Mempengaruhi Efektivitas Penerapan Sistem Akuntabilitas Kinerja Instansi Pemerintah di Kabupaten Serdang Bedagai dengan Budaya Kerja sebagai Variabel Moderating”

dapat diselesaikan tepat waktu sebagai tugas akhir untuk mencapai Strata Dua (S2) pada Magister Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Dalam penyelesaian tesis ini, peneliti banyak mendapat bantuan dan dorongan dari berbagai pihak, baik secara moril maupun materil. Pada kesempatan ini peneliti ingin menyampaikan ucapan terima kasih kepada:

1. Bapak Prof. Dr. Runtung Sitepu, SH, M.Hum selaku Rektor Universitas Sumatera Utara;

2. Bapak Prof. Dr. Ramli, SE, MS selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara;

3. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA, Ak, CA selaku Ketua Program Studi Magister Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara sekaligus sebagai Ketua Komisi Penguji dalam penelitian tesis ini;

4. Ibu Dra. Tapi Anda Sari Lubis, M.Si, Ak, CA selaku Sekretaris Program Studi Magister Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara sekaligus Dosen Penguji dalam penelitian tesis ini;

5. Bapak Prof. Dr. Fachruddin, MSM, CPA, Ak selaku Ketua Komisi Pembimbing yang telah memberikan bimbingan dan arahan dalam penyusunan tesis ini;

6. Bapak Drs. M. Lian Dalimunthe, M.Ec, Ac, Ak, CA selaku Anggota Komisi Pembimbing yang telah memberikan bimbingan dan arahan dalam penyusunan tesis ini;

7. Bapak Drs. Idhar Yahya, MBA, Ak, CA selaku Dosen Penguji yang telah banyak memberikan motivasi dan saran yang membangun dalam penyusunan tesis;

8. Pihak BPKP selaku pengelola program beasiswa STAR BPKP yang telah memberikan bantuan dana pendidikan dan kesempatan untuk melanjutkan ke jenjang Strata Dua (S2);

9. Bapak Bupati Ir. H. Soekirman beserta jajaran di Pemerintah Kabupaten Serdang Bedagai yang telah membantu selama proses perkuliahan hingga penyelesaian tesis ini;

10. Seluruh Dosen dan staf pada Program Studi Magister Akuntansi Universitas Sumatera Utara yang telah memberikan ilmu dan bantuan selama proses perkuliahan hingga akhirnya;

11. Teristimewa untuk kedua orang tua peneliti, K. Nababan/HT.Purba atas doa dan dukungan yang diberikan kepada peneliti dari awal hingga akhirnya;

12. Saudara-saudaraku terkasih Yeni J. Nababan, S.Sos, Yoan Nababan, SE yang memberikan motivasi dan turut membantu dalam penyelesaian tesis ini;

hingga pada proses penyelesaian tesis ini;

14. Teman seperjuangan STAR BPKP Angkatan II USU yang selalu mendukung dan memberikan semangat sehingga dapat menyelesaikan pendidikan ini;

Demikianlah tugas tesis ini dibuat dengan segala keterbatasan yang ada dan akhir kata besar harapan agar tesis ini dapat bermanfaat bagi para pembaca dan peneliti selanjutnya.

Medan, 2AAgustus 2016 Peneliti

(Marya Desyeni Nababan)

RIWAYAT HIDUP

1. Nama : Marya Desyeni Nababan

2. Tempat/Tanggal Lahir : Sibolga/12 Desember 1985 3. Agama : Kristen Protestan

4. Orang Tua

a. Ayah : K. Nababan

b. Ibu : H.T. Purba

5. Alamat : Jalan Kebun Sayur Gang Rebung IV Dusun XII Desa Limau Manis Kecamatan Tanjung Morawa Kabupaten Deli Serdang

6. Email : [email protected] 7. Pendidikan

a. SD : SD Santa Maria Pekanbaru tahun 1992-1998 b. SMP : SMP Negeri 16 Pekanbaru tahun 1998-2001 c. SMA : SMA Negeri 5 Medan tahun 2001-2004

d. Sarjana (S1) : S1 Manajemen Universitas Sumatera Utara tahun 2004-2008

8. Pekerjaan : Pegawai Negeri Sipil di Kabupaten Serdang Bedagai tahun 2009 s.d. sekarang

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

RIWAYAT HIDUP ... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang Penelitian ... 1

1.2. Perumusan Masalah ... 8

1.3. Tujuan Penelitian ... 9

1.4. Manfaat Penelitian ... 9

1.5. Originalitas Penelitian ... 10

BAB II TINJAUAN PUSTAKA ... 11

2.1. Landasan Teori ... 11

2.1.1. Konsep Efektivitas ... 11

2.1.2. Sistem Akuntabilitas Kinerja Instansi Pemerintah ... 11

2.1.3. Sistem Pengukuran Kinerja ... 13

2.1.3.1. Pedoman SAKIP ... 14

2.1.3.2. Komitmen Pemerintah Daerah ... 16

2.1.3.3. Dukungan Pemerintah Pusat ... 18

2.1.3.4. Budaya Kerja ... 19

2.2. Reviu Peneliti Terdahulu (Theoretical Mapping) ... 20

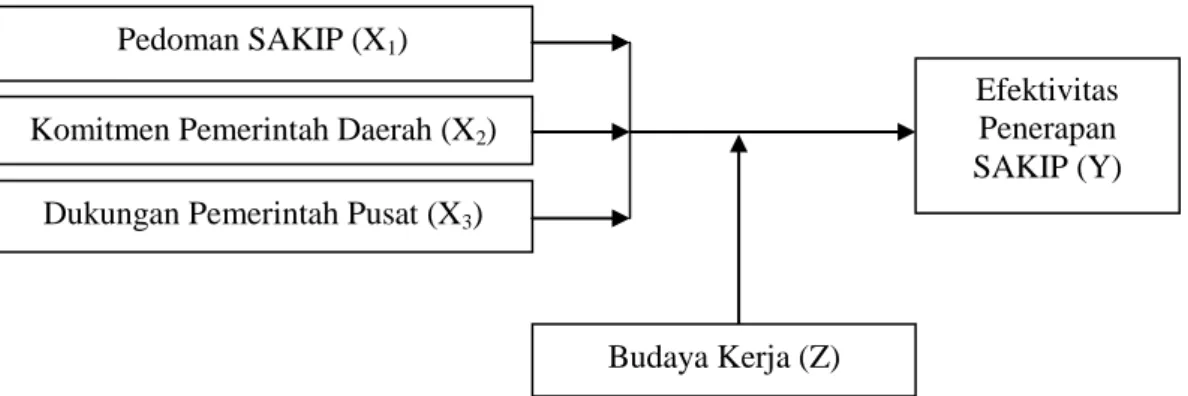

BAB III KERANGKA KONSEP DAN HIPOTESIS ... 27

3.1. Kerangka Konsep ... 27

3.2. Hipotesis ... 29

BAB IV METODE PENELITIAN ... 30

4.1. Jenis Penelitian ... 30

4.2. Lokasi dan Waktu Penelitian ... 30

4.3. Populasi dan Sampel ... 31

4.4. Metode Pengumpulan Data ... 31

4.5. Defenisi Operasional dan Metode Pengukuran Variabel ... 32

4.5.1. Efektivitas Penerapan SAKIP ... 33

4.5.2. Pedoman SAKIP ... 33

4.5.3. Komitmen Pemerintah Daerah ... 34

4.5.4. Dukungan Pemerintah Pusat ... 34

4.5.5. Budaya Kerja ... 34

4.6. Metode Analisis Data ... 36

4.6.1. Statistik Deskriptif ... 37

4.6.2. Pengujian Kualitas Data ... 37

4.6.2.1. Uji Validitas ... 37

4.6.2.2. Uji Reliabilitas ... 37

4.6.3. Uji Asumsi Klasik ... 38

4.6.3.1. Uji Normalitas ... 38

4.6.3.2. Uji Heteroskedastisitas ... 39

4.6.3.3. Uji Multikolinearitas ... 39

4.6.4. Uji Hipotesis Penelitian ... 39

4.6.4.1. Model Pengujian Hipotesis Pertama ... 39

4.6.4.2. Model Pengujian Hipotesis Kedua ... 42

BAB V HASIL PENELITIAN DAN PEMBAHASAN ... 44

5.1. Hasil Penelitian ... 44

5.1.1. Deskriptif Data Penelitian ... 44

5.1.1.1. Gambaran Umum Kabupaten ... 44

5.1.1.2. Tingkat Pengembalian Kuesioner ... 44

5.1.1.3. Karakteristik Responden Penelitian ... 45

5.1.1.4. Statistik Data Penelitian ... 46

5.1.2. Hasil Uji Kualitas Data ... 52

5.1.2.1. Hasil Uji Validitas ... 52

5.1.2.2. Hasil Uji Reliabilitas ... 53

5.1.3. Hasil Uji Asumsi Klasik ... 53

5.1.3.1. Hasil Uji Normalitas ... 53

5.1.3.2. Hasil Uji Heteroskedastisitas ... 55

5.1.3.3. Hasil Uji Multikolinearitas ... 55

5.1.4. Hasil Uji Hipotesis ... 56

5.1.4.1. Hasil Uji Koefisien Determinasi (R2) ... 56

5.1.4.2. Hasil Uji F (F-Test) ... 57

5.1.4.3. Hasil Uji t (t-Test) ... 57

5.1.4.4. Hasil Uji Residual (Moderating) ... 59

5.2. Pembahasan Hasil Penelitian ... 60

BAB VI KESIMPULAN DAN SARAN ... 66

6.1. Kesimpulan ... 66

6.2. Keterbatasan Penelitian ... 66

6.3. Saran ... 67

DAFTAR PUSTAKA ... 68

LAMPIRAN ... 71

No Judul Halaman

1.1. Kriteria hasil evaluasi akuntabilitas kinerja ... 3

1.2. Hasil evaluasi akuntabilitas kinerja Kabupaten Serdang Bedagai ... 3

1.3. Originalitas penelitian ... 10

2.1. Reviu penelitian terdahulu ... 23

4.1. Uraian populasi penelitian ... 31

4.2. Instrumen skala likert ... 32

4.3. Defenisi operasional dan metode pengukuran variabel ... 35

5.1. Tingkat pengembalian kuesioner ... 45

5.2. Karakteristik responden ... 45

5.3. Persepsi responden atas pedoman SAKIP ... 47

5.4. Persepsi responden atas komitmen pemerintah daerah ... 48

5.5. Persepsi responden atas dukungan pemerintah pusat ... 49

5.6. Persepsi responden atas budaya kerja ... 50

5.7. Persepsi responden atas efektivitas penerapan SAKIP ... 51

5.8. Uji validitas instrumen pertanyaan ... 52

5.9. Uji reliabilitas instrumen pertanyaan ... 53

5.10. Uji kolmogorov smirnov ... 54

5.11. Uji glejser ... 55

5.12. Uji multikolinearitas ... 56

5.13. Uji koefisien determinasi (R2) ... 56

5.14. Uji F ... 57

5.15. Uji t ... 57

5.16. Hasil uji residual ... 59

DAFTAR GAMBAR

No Judul Halaman

3.1. Kerangka konseptual ... 27 5.1. Grafik normal plot ... 54

No Judul Halaman

I Kuesioner ... 71

II Jadwal Penelitian ... 74

II Daftar SKPD di Kabupaten Serdang Bedagai ... 75

IV Hasil Uji Validitas dan Reliabilitas ... 77

V Hasil Uji Asumsi Klasik ... 81

VI Hasil Regresi Linear Berganda ... 84

VII Hasil Uji Residual ... 85

BAB I PENDAHULUAN

1.1. Latar Belakang Penelitian

Semakin besarnya tuntutan masyarakat akan akuntabilitas kinerja pemerintah sebagai bentuk pelaksanaan tata kelola pemerintahan yang baik, mendorong lahirnya kebijakan reformasi birokrasi pemerintah dimana salah satunya berupa penguatan akuntabilitas kinerja. Penguatan akuntabilitas kinerja ditandai dengan diterapkannya Sistem Akuntabilitas Kinerja Instansi Pemerintah (SAKIP) sebagai perwujudan atas Instruksi Presiden Nomor 7 Tahun 1999 tentang Akuntabilitas Kinerja Instansi Pemerintah (AKIP) dan terakhir digantikan dengan dikeluarkannya Peraturan Presiden Republik Indonesia Nomor 29 Tahun 2014 tentang Sistem Akuntabilitas Kinerja Instansi Pemerintah (SAKIP).

Akuntabilitas Kinerja Instansi Pemerintah (AKIP) akan terlihat dari Laporan Kinerja Instansi Pemerintah (LAKIP) yang selanjutnya disebut sebagai Laporan Kinerja yang disusun secara periodik setiap tahunnya. Laporan Kinerja itu sendiri hanya dapat disusun jika sistem yang diterapkan mengikuti pedoman yang ada yaitu SAKIP.

SAKIP merupakan bentuk sistem pengukuran kinerja yang diterapkan pada instansi pemerintah yang terdiri atas beberapa sub sistem yang harus dijalankan dalam rangka pertanggungjawaban kinerja dan peningkatan kinerja instansi pemerintah. Lebih lanjut Peraturan Presiden Republik Indonesia Nomor 29 Tahun 2014 menguraikan:

a. SAKIP merupakan serangkaian sistematik dari berbagai aktivitas, alat,

pengumpulan data, pengklasifikasian, pengikhtisaran, dan pelaporan kinerja pada instansi pemerintah, dalam rangka pertanggungjawaban dan peningkatan kinerja instansi pemerintah.

b. Kinerja merupakan keluaran/hasil dari kegiatan/program yang telah atau hendak dicapai sehubungan dengan penggunaan anggaran dengan kuantitas dan kualitas yang terukur.

c. Akuntabilitas kinerja adalah perwujudan kewajiban suatu instansi pemerintah untuk mempertanggungjawabkan keberhasilan/kegagalan pelaksanaan program/kegiatan yang telah diamanatkan para pemangku kepentingan dalam rangka mencapai misi organisasi secara terukur dengan sasaran/target kinerja yang telah ditetapkan melalui laporan kinerja instansi pemerintah yang disusun secara periodik.

Dalam pelaksanaannya SAKIP terdiri atas berbagai tahapan dimulai dari pembuatan rencana strategis, perjanjian kinerja, pengukuran kinerja, pengelolaan data kinerja, pelaporan kinerja, serta reviu dan evaluasi kinerja. Setiap tahapan akan saling terkait satu sama lain membentuk satu kesatuan yaitu SAKIP itu sendiri yang tujuan akhirnya untuk meningkatkan akuntabilitas kinerja. Informasi mengenai sejauh mana implementasi SAKIP yang diterapkan oleh instansi pemerintah akan terlihat dari hasil evaluasi atas Laporan Kinerja pemerintah yang dibuat oleh instansi pemerintah setiap tahunnya. Efektivitas penerapan SAKIP akan terlihat dari hasil evaluasi atas akuntabilitas kinerja yang tertuang dalam Laporan Kinerja.

SAKIP diimplementasikan secara self assessment oleh masing-masing instansi pemerintah, hal ini berarti bahwa setiap instansi pemerintah merencanakan, melaksanakan, mengukur dan memantau kinerjanya sendiri serta melaporkan sendiri kepada instansi yang lebih tinggi. Berkenaan dengan penerapan yang self assessment ini diperlukan adanya evaluasi oleh pihak yang lebih independen agar diperoleh timbal balik yang obyektif untuk perbaikan akuntabilitas kinerja instansi pemerintah dan unit kerja. Hasil evaluasi oleh pihak yang lebih independen seperti Badan Pengawasan Keuangan dan Pembangunan

3

(BPKP) salah satunya bertujuan untuk memperoleh informasi mengenai implementasi SAKIP, hal ini dikarenakan evaluasi dilaksanakan terhadap 5 (lima) komponen besar manajemen kinerja yang meliputi perencanaan kinerja, pengukuran kinerja, pelaporan kinerja, evaluasi kinerja dan capaian kinerja.

Adapun hasil evaluasi tersebut diberikan dalam bentuk nilai dengan kisaran mulai 0 s.d. 100 kemudian diberikan kategori peringkat untuk menentukan tingkat akuntabilitas kinerja instansi yang bersangkutan. Kriteria hasil evaluasi atas akuntabilitas kinerja disajikan dalam Tabel 1.1.

Tabel 1.1. Kriteria hasil evaluasi akuntabilitas kinerja

No Kategori Nilai Interpretasi

1. AA >85-100 Memuaskan.

2. A >75-85 Sangat Baik.

3. B >65-75 Baik, dan perlu sedikit perbaikan.

4. CC >50-65 Cukup (memadai), perlu banyak perbaikan yang tidak mendasar.

5. C >30-50 Kurang, perlu banyak perbaikan, termasuk perubahan yang mendasar.

6. D 0-30 Sangat Kurang, perlu banyak sekali perbaikan dan perubahan yang sangat mendasar.

Sumber: BPKP (2014)

Kabupaten Serdang Bedagai sendiri sampai saat ini masih belum mampu meraih predikat yang memuaskan dalam penerapan SAKIP, hal ini terlihat dari hasil evaluasi akuntabilitas kinerja tiga tahun terakhir 2012-2014 masih berpredikat C (kurang).

Tabel 1.2. Hasil evaluasi akuntabilitas kinerja Kabupaten Serdang Bedagai

Tahun (Nilai) Interpretasi

2012 C

Kurang: perlu banyak perbaikan termasuk perubahan yang mendasar.

2013 C

2014 C

Sumber: www.menpan.go.id (diolah)

Laporan hasil evaluasi atas akuntabilitas kinerja Kabupaten Serdang Bedagai yang dilakukan oleh BPKP Provinsi Sumatera Utara berpredikat C (kurang), hal ini dapat diartikan bahwa di Kabupaten Serdang Bedagai masih perlu banyak perbaikan termasuk perubahan yang mendasar dalam penerapan SAKIP. Hasil evaluasi AKIP menggambarkan bahwa kualitas penyelenggaraan SAKIP di Kabupaten Serdang Bedagai masih rendah sekalipun sistem telah dibangun dan direncanakan dengan mengikuti pedoman yang telah ditetapkan namun dalam pelaksanaannya masih belum dapat diandalkan, sehingga sistem dirasakan kurang efektif untuk meningkatkan AKIP Kabupaten Serdang Bedagai. Sejalan dengan pernyataan yang diberikan oleh Suhartanto (2012) bahwa hasil penilaian yang tidak memuaskan bukan hanya menunjukkan rendahnya kualitas Laporan Kinerja namun lebih menunjukkan rendahnya kualitas penyelenggaraan sistem akuntabilitas kinerja pada instansi pemerintah.

Masih rendahnya kualitas AKIP yang terlihat dari hasil evaluasi kinerja setiap tahunnya menunjukkan implementasi SAKIP belumlah maksimal.

Kesadaran instansi pemerintah untuk memperbaiki kualitas AKIP masih sangat kurang jika dibandingkan dengan keinginan untuk mendapatkan opini Wajar Tanpa Pengecualian (WTP). Instansi pemerintah dalam hal ini lebih mengutamakan pelaporan keuangannya dibandingkan dengan pelaporan kinerjanya, serta cenderung menilai keberhasilan pelaksanaan program dan kegiatan hanya berdasarkan pada kemampuan instansi tersebut dalam menyerap/realisasikan anggarannya atau dengan kata lain hanya menekankan pada aspek input tanpa melihat output maupun outcome dari program dan kegiatannya, hal inilah yang menjadi penyebab hasil evaluasi AKIP yang

5

dihasilkan di beberapa daerah masih sangat rendah karena kurangnya komitmen dari masing-masing pemerintah daerah untuk menerapkan sistem pengukuran kinerja yang telah ditetapkan yaitu SAKIP.

Berbagai kebijakan dan langkah-langkah telah diambil dan dilaksanakan untuk mendorong peningkatan kinerja instansi pemerintah diantaranya dengan mengeluarkan dan terus merevisi pedoman terkait penerapan AKIP seperti peraturan terkait SAKIP dan petunjuk teknis mengenai pelaksanaannya, selain daripada itu dengan pembuatan perjanjian kinerja di awal tahun diharapkan dapat meningkatkan komitmen instansi pemerintah dalam menerapkan SAKIP, sejalan dengan itu untuk mendorong peningkatan kinerja dari instansi pemerintah diberikan penghargaan kepada instansi yang dianggap memiliki kinerja yang baik serta mengeluarkan kebijakan yang mensyaratkan laporan kinerja menjadi kriteria dalam penyaluran Dana Alokasi Khusus (DAK).

Lembaga Administrasi Negara (2003) mengemukakan pelaksanaan AKIP perlu memperhatikan prinsip-prinsip berikut:

a. Harus beranjak dari sistem yang dapat menjamin penggunaan sumber- sumber daya yang konsisten dengan peraturan perundang-undangan yang berlaku.

b. Harus ada komitmen dari pimpinan dan seluruh staf instansi yang bersangkutan.

c. Harus dapat menunjukkan tingkat pencapaian sasaran dan tujuan yang telah ditetapkan.

d. Harus berorientasi pada pencapaian visi dan misi serta hasil dan manfaat yang diperoleh.

e. Harus jujur, objektif, transparan, dan inovatif sebagai katalisator perubahan manajemen instansi pemerintah dalam bentuk pemutakhiran metode dan teknik pengukuran kinerja dan penyusunan laporan akuntabilitas.

f. Menyajikan keberhasilan dan kegagalan dalam pencapaian sasaran dan tujuan yang telah ditetapkan.

Suhartanto (2012:1) menyatakan bahwa peningkatan kualitas laporan kinerja harus dilakukan secara menyeluruh pada sistem, diantaranya dengan:

a. Membangun budaya organisasi berbasis akuntabilitas.

b. Perbaikan dokumen perencanaan yang komprehensif dan memiliki alur logika program yang logis.

c. Perumusan kembali indikator kinerja yang berorientasi hasil (outcome).

d. Meningkatkan kualitas analisis dan evaluasi akuntabilitas internal.

e. Komitmen pimpinan untuk memanfaatkan informasi kinerja dalam LAKIP untuk penyelenggaraan manajemen kinerja di instansi pemerintah.

Keathly dan Aken (2014) melakukan kajian pustaka mengenai faktor-faktor yang menentukan kesuksesan dan kegagalan dalam penerapan dan implementasi sistem pengukuran kinerja dari berbagai jenis organisasi dan menemukan bahwa faktor yang paling sering digunakan diantaranya dukungan dan komitmen pimpinan, kualitas disain sistem pengukuran kinerja, kultur atau budaya organisasi, strategi/harapan dari komunikasi, gaya/keterampilan kepemimpinan.

Pedoman dalam hal ini berupa peraturan yang akan memberikan arah dan petunjuk bagaimana menyelenggarakan SAKIP, dengan demikian penerapan SAKIP dapat dikatakan efektif jika dilaksanakan sesuai dengan pedoman yang telah ditetapkan yaitu SAKIP.

Pada hakikatnya baik prosedur maupun tata kerja adalah suatu bentuk rencana kerja dan sekaligus merupakan pedoman kerja yang akan menjadi pegangan karyawan dalam menjalankan tugas, wewenang, dan tanggung jawabnya (Syamsi, 2004:92). Nusantoro (2009), menyatakan bahwa Pedoman LAKIP yang ditandai dengan pelaksanaan program/kegiatan pembangunan yang telah mempedomani perencanaan strategis sebagai landasan penyelenggaraan SAKIP sesuai dengan ketentuan perundang-undangan merupakan faktor yang paling besar dalam menentukan efektivitas penerapan SAKIP

7

Robbins dan Judge (2008:100) dalam Valen (2010) menyatakan

”komitmen organisasi adalah tingkat sampai mana seorang karyawan memihak sebuah organisasi serta tujuan-tujuan dan keinginannya untuk mempertahankan keanggotaan dalam organisasi tersebut”. Adanya komitmen yang baik dari pemerintah daerah maka diharapkan penerapan SAKIP semakin efektif, hal ini dikarenakan komitmen merupakan bentuk dukungan yang positif dari pemerintah daerah terhadap terlaksananya suatu kebijakan. Nusantoro (2009) dalam penelitiannya menyatakan bahwa komitmen pemerintah daerah berpengaruh terhadap efektivitas penerapan SAKIP di Kabupaten Tasikmalaya.

Keathly dan Aken (2014) menyatakan bahwa dukungan pimpinan merupakan salah satu faktor yang paling menentukan kesuksesan dalam penerapan implementasi sistem pengukuran kinerja. Namun bertentangan dengan yang lain, Nurdin (2015) menyatakan bahwa tingkat ketergantungan dengan pusat berpengaruh negatif terhadap akuntabilitas kinerja. Nusantoro (2009) menyatakan bahwa dukungan pemerintah pusat berpengaruh terhadap efektivitas penerapan SAKIP di Kabupaten Tasikmalaya.

Permen PAN dan RB Nomor 39 Tahun 2012 tentang Pedoman Pengembangan Budaya Kerja memberikan penjelasan sebagai berikut:

Budaya kerja adalah sikap dan perilaku individu dan kelompok yang didasari atas nilai-nilai yang diyakini kebenarannya dan telah menjadi sifat serta kebiasaan dalam melaksanakan tugas dan pekerjaan sehari-hari, organisasi yang memiliki budaya kerja yang kuat akan dapat memperoleh hasil yang lebih baik.

Supangkat (2002:138) menyatakan bahwa budaya kerja mempunyai hubungan yang positif dengan implementasi kebijakan AKIP di Sekretariat Daerah Provinsi Jawa Tengah, namun Velen (2010) dalam penelitiannya

menyatakan bahwa budaya organisasi tidak dapat memoderasi hubungan antara komitmen organisasi terhadap kinerja karyawan.

Merujuk kepada berbagai kajian pustaka dan berbagai penelitian yang telah dilakukan sebelumnya dapat disimpulkan bahwa faktor-faktor yang mempengaruhi efektivitas penerapan SAKIP dalam penelitian ini adalah pedoman SAKIP, komitmen pemerintah daerah, dan dukungan pemerintah pusat.

Budaya kerja dalam hal ini dijadikan sebagai variabel moderating, mengingat budaya kerja merupakan bentuk dari komitmen organisasi dalam upaya membangun sumber daya manusia, proses kerja dan hasil kerja yang lebih baik, dengan adanya budaya kerja yang berakuntabilitas diharapkan dapat mendorong penerapan SAKIP lebih efektif. Selain daripada itu SAKIP merupakan salah satu bentuk kebijakan pemerintah untuk mendorong pertanggungjawaban atas kinerjanya yang bertujuan untuk meningkatkan kinerja instansi pemerintah.

Berkenaan dengan uraian yang telah dikemukakan sebelumnya dengan demikian peneliti tertarik untuk meneliti mengenai “Analisis Faktor-Faktor yang Mempengaruhi Efektivitas Penerapan Sistem Akuntabilitas Kinerja Instansi Pemerintah di Kabupaten Serdang Bedagai dengan Budaya Kerja sebagai Variabel Moderating”.

1.2. Perumusan Masalah

Adapun masalah dalam penelitian ini dirumuskan sebagai berikut:

1. Apakah pedoman SAKIP, komitmen pemerintah daerah, dukungan pemerintah pusat berpengaruh secara simultan dan parsial terhadap efektivitas penerapan SAKIP di Kabupaten Serdang Bedagai?

9

2. Apakah budaya kerja dapat memoderasi hubungan antara pedoman SAKIP, komitmen pemerintah daerah, dukungan pemerintah pusat dengan efektivitas penerapan SAKIP di Kabupaten Serdang Bedagai?

1.3. Tujuan Penelitian

Tujuan dilakukannya penelitian ini sebagai berikut:

1. Menguji dan menganalisis pengaruh pedoman SAKIP, komitmen pemerintah daerah, dukungan pemerintah pusat secara simultan dan parsial terhadap efektivitas penerapan SAKIP di Kabupaten Serdang Bedagai.

2. Menguji dan menganalisis budaya kerja sebagai variabel moderating antara pedoman SAKIP, komitmen pemerintah daerah, dukungan pemerintah pusat dengan efektivitas penerapan SAKIP di Kabupaten Serdang Bedagai.

1.4. Manfaat Penelitian

Adapun manfaat dari penelitian ini sebagai berikut:

1. Bagi peneliti untuk menambah pengetahuan mengenai faktor-faktor yang mempengaruhi efektivitas penerapan SAKIP di Kabupaten Serdang Bedagai.

2. Bagi Pemerintah Kabupaten Serdang Bedagai sebagai masukan/referensi dalam pelaksanaan penerapan SAKIP yang lebih efektif.

3. Bagi peneliti selanjutnya sebagai bahan referensi dan sumber informasi untuk penelitian yang berkaitan dengan Sistem Akuntabilitas Kinerja Instansi Pemerintah (SAKIP).

1.5. Originalitas Penelitian

Penelitian ini diadaptasi dari penelitian terdahulu yang dilakukan Nusantoro (2009) dengan judul Efektivitas Penerapan Sistem Akuntabilitas Instansi Pemerintah (SAKIP) di Kabupaten Tasikmalaya.

Secara garis besar perbedaan penelitian ini dengan penelitian terdahulu yang diadaptasi adalah adanya penambahan variabel moderating yaitu budaya kerja, selain daripada itu perbedaan lainnya adalah lokasi dan tahun penelitian sebelumnya di Kabupaten Tasikmalaya tahun 2009 sedangkan penelitian ini dilakukan di Kabupaten Serdang Bedagai tahun 2016.

Lebih lanjut penjabaran mengenai originalitas dari penelitian ini dibandingkan dengan penelitian terdahulu yang diadaptasi disajikan dalam bentuk Tabel 1.3.

Tabel 1.3. Originalitas penelitian

No Keterangan Penelitian Terdahulu Penelitian Ini

1. Judul Efektivitas Penerapan SAKIP di Kabupaten Tasikmalaya.

Analisis Faktor-Faktor yang Mempengaruhi Efektivitas Penerapan Sistem Akuntabilitas Kinerja Instansi Pemerintah di Kabupaten Serdang Bedagai dengan Budaya Kerja sebagai Variabel Moderating.

2. Variabel Independen

Variabel Independen terdiri dari Pedoman LAKIP, Komitmen Pemerintah Daerah, dan Dukungan Pemerintah Pusat.

Variabel Independen terdiri dari Pedoman SAKIP, Komitmen Pemerintah Daerah, dan Dukungan Pemerintah Pusat.

3. Variabel Moderating

Tidak ada. Budaya Kerja.

4. Lokasi dan Tahun

Kabupaten Tasikmalaya Tahun 2009.

Kabupaten Serdang Bedagai Tahun 2016.

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori 2.1.1. Konsep Efektivitas

Efektivitas menurut Mahmudi (2005) merupakan “suatu hubungan antara output dengan tujuan, semakin besar kontribusi (sumbangan) output terhadap

pencapaian tujuan, maka semakin efektif organisasi, program atau kegiatan”.

Pengertian efektivitas dalam hal ini merupakan hubungan antara output dengan tujuan yang ditetapkan, dengan demikian suatu organisasi, program, atau kegiatan dikatakan efektif apabila output yang dihasilkan dapat memenuhi tujuan yang ditetapkan (Rai, 2008:24).

Bastian (2009:78) memaparkan bahwa “efektivitas adalah keberhasilan dalam mencapai tujuan yang telah ditetapkan sebelumnya, apabila organisasi telah berhasil mencapai tujuannya, maka organisasi tersebut berjalan dengan efektif”.

Lebih lanjut Mahsun (2006:183) menguraikan “pengertian efektivitas pada dasarnya berhubungan dengan pencapaian tujuan atau target kebijakan dengan kata lain hanya melihat apakah suatu program/kegiatan telah mencapai tujuan yang telah ditetapkan”.

2.1.2. Sistem Akuntabilitas Kinerja Instansi Pemerintah

Sistem menurut Poerwadarminta (1987:955) dalam Syafiie (2009:1)

“sekelompok bagian-bagian (alat/sebagainya) yang bekerja bersama-sama untuk melakukan suatu maksud/tujuan”. Dalam tatakelola pemerintahan itu sendiri, akuntabilitas diartikan sebagai kemampuan aparatur pemerintah dalam

menunjukkan laporan atau catatan proses dan hasil pekerjaannya yang dapat dipertanggungjawabkan (Irianto, 2008:3-4).

American Accounting Association dalam Sadjiarto (2000:141) menyatakan

bahwa sistem akuntabilitas memiliki beberapa karakteristik pokok, yaitu:

a. Berfokus pada hasil (outcomes).

b. Menggunakan beberapa indikator yang telah dipilih untuk mengukur kinerja.

c. Menghasilkan informasi yang berguna bagi pengambilan keputusan atas suatu program atau kebijakan.

d. Menghasilkan data secara konsisten dari waktu ke waktu.

e. Melaporkan hasil (outcomes) dan mempublikasikannya secara teratur.

Kinerja itu sendiri merupakan suatu gambaran atas pencapaian pelaksanaan suatu kegiatan/program/kebijaksanaan dalam mewujudkan sasaran, tujuan, misi, dan visi organisasi (Bastian, 2009:274). Menurut Irianto (2008:1)

“kinerja merupakan perilaku pegawai yang ditampilkan pada saat proses, hasil langsung (output), dan hasil akhir (outcomes) dari pelaksanaan tugas pokok dan fungsi (tupoksi)”.

Menurut Whittaker (1993) dalam Bastian (2009:275), “pengukuran/penilaian kinerja adalah suatu alat manajemen untuk meningkatkan kualitas pengambilan keputusan dan akuntabilitas”.

Akuntabilitas kinerja dari sisi organisasi/instansi pemerintah tertuang dalam Peraturan Presiden Nomor 29 Tahun 2014 yang menguraikan bahwa:

Akuntabilitas kinerja adalah perwujudan kewajiban suatu instansi pemerintah untuk mempertanggungjawabkan keberhasilan/kegagalan pelaksanaan program/kegiatan yang telah diamanatkan para pemangku kepentingan dalam rangka mencapai misi organisasi secara terukur dengan sasaran/target kinerja yang telah ditetapkan melalui laporan kinerja instansi pemerintah yang disusun secara periodik.

Berbagai pengertian mengenai sistem, akuntabilitas, dan kinerja yang telah diuraikan sebelumnya dapatlah disimpulkan bahwa Sistem Akuntabilitas Kinerja

13

Instansi Pemerintah (SAKIP) merupakan sebuah kebijakan yang diambil pemerintah untuk dilaksanakan oleh para aparatur pemerintah dalam meningkatkan akuntabilitas kinerjanya yang didalamnya terdiri atas rangkaian sistematik dari berbagai aktivitas, alat, dan prosedur yang dirancang untuk tujuan penetapan dan pengukuran, pengumpulan data, pengklasifikasian, pengikhtisaran, dan pelaporan kinerja pada instansi pemerintah, dalam rangka pertanggungjawaban dan peningkatan kinerja instansi pemerintah sehubungan dengan penggunaan anggaran dengan kuantitas dan kualitas yang terukur sejalan tujuan yang ingin diraih.

2.1.3. Sistem Pengukuran Kinerja

Secara umum, sistem dapat didefinisikan sebagai sekumpulan hal atau kegiatan atau elemen atau subsistem yang saling bekerja sama atau yang dihubungkan dengan cara-cara tertentu sehingga membentuk satu kesatuan untuk melaksanakan suatu fungsi guna mencapai suatu tujuan (Sutanta, 2003:4).

Stout (1993) dalam Bastian (2009:275) menyatakan bahwa pengukuran/penilaian kinerja merupakan proses mencatat dan mengukur pencapaian pelaksanaan kegiatan dalam arah pencapaian misi melalui hasil-hasil yang ditampilkan baik berupa produk, jasa ataupun suatu proses.

Yuwono et all (2005:23) dalam Tangkilisan (2005:178) mengemukakan bahwa faktor-faktor yang dominan mempengaruhi kinerja suatu organisasi meliputi upaya manajemen dalam menerjemahkan dan menyelaraskan tujuan organisasi, budaya organisasi, kualitas sumber daya manusia yang dimiliki organisasi, dan kepemimpinan yang efektif.

Berdasarkan tinjauan literatur yang dilakukan oleh Gowon dan Kusumastuti (2015) terhadap faktor-faktor yang mempengaruhi implementasi sistem pengukuran kinerja, maka sebagian besar faktor-faktor merujuk kepada hasil tinjauan literatur yang telah dilakukan sebelumnya oleh Keathly dan Aken (2014) mengenai faktor-faktor yang menentukan kesuksesan dan kegagalan dalam penerapan dan implementasi Sistem Pengukuran Kinerja (SPK) di berbagai jenis organisasi, ditemukan faktor-faktor yang paling sering digunakan diantaranya adalah dukungan dan komitmen pimpinan, kualitas disain pengukuran kinerja, budaya organisasi, strategi/harapan dari komunikasi, gaya/keterampilan kepemimpinan.

2.1.3.1. Pedoman SAKIP

Kualitas disain pengukuran menjadi salah satu faktor yang mempengaruhi kesuksesan dan kegagalan sistem pengukuran kinerja. Disain sistem pengukuran kinerja untuk pemerintah daerah dalam hal ini diatur dalam Peraturan Presiden Nomor 29 Tahun 2014 tentang Sistem Akuntabilitas Kinerja Instansi Pemerintah yang menjadi pedoman bagi instansi pemerintah dalam melaksanakan SAKIP sehingga penerapan SAKIP lebih efektif. Dalam Peraturan Menteri Pendayagunaan Aparatur Negara dan Reformasi Birokrasi (Permen PAN dan RB) Nomor 12 Tahun 2015 tentang Pedoman Evaluasi Atas Implementasi Sistem Akuntabilitas Kinerja Instansi Pemerintah menyatakan bahwa pedoman akan memberikan petunjuk umum dalam rangka evaluasi atas implementasi SAKIP.

Pedoman penyelenggaraan SAKIP sesuai dengan ketentuan Peraturan Presiden Nomor 29 Tahun 2014 mewajibkan instansi pemerintah untuk menyusun rencana strategis, membuat perjanjian kinerja, melaksanakan pengukuran kinerja,

15

pengelolaan data kinerja, pelaporan kinerja, serta melaksanakan reviu dan evaluasi kinerja. Pedoman dalam hal ini berupa peraturan yang akan memberikan arah dan petunjuk bagaimana menyelenggarakan SAKIP, dengan demikian penerapan SAKIP dapat dikatakan efektif jika dilaksanakan sesuai dengan pedoman yang telah ditetapkan.

Nusantoro (2009), menyatakan bahwa Pedoman LAKIP yang ditandai dengan pelaksanaan program/kegiatan pembangunan yang telah mempedomani perencanaan strategis sebagai landasan penyelenggaraan SAKIP sesuai dengan ketentuan perundang-undangan merupakan faktor yang paling besar dalam menentukan efektivitas penerapan SAKIP. Sejalan dengan itu, penelitian yang dilakukan oleh Riantiarno dan Azlina (2011) juga menyatakan bahwa ketaatan pada peraturan perundang-undangan berpengaruh positif dan signifikan terhadap akuntabilitas kinerja instansi pemerintah.

Putra (2007) dalam penelitiannya menyatakan bahwa salah satu penyebab rendahnya kesadaran akan akuntabilitas di Provinsi Kalimantan Timur dikarenakan masih sedikitnya instansi yang memiliki dokumen terkait AKIP serta belum adanya modul AKIP yang dikeluarkan oleh Gubernur sehingga implementasi AKIP bisa seragam diseluruh instansi.

Perencanaan strategis menjadi landasan dalam penyelenggaraan SAKIP sebagai dokumen perencanaan untuk periode 5 (lima) tahunan. Perencanaan strategis dalam hal ini merupakan proses pembuatan visi, misi, analisis lingkungan internal dan eksternal, penentuan alternatif strategis, penetapan tujuan dan sasaran serta penetapan dan pengukuran indikator kinerja organisasi.

Supangkat (2002) mengemukakan bahwa perencanaan strategis memiliki pengaruh yang positif dan signifikan terhadap keberhasilan implementasi kebijakan AKIP Sekretariat Daerah Provinsi Jawa Tengah.

Owino (2014) dalam penelitiannya menyatakan bahwa perencanaan strategis memiliki hubungan yang positif terhadap pengembangan suatu pengukuran output kinerja namun memiliki hubungan yang negatif terhadap pengukuran outcome kinerja. Wahyuni et all (2013) menyatakan bahwa kejelasan sasaran anggaran yang tertuang dalam perencanaan strategis berpengaruh terhadap akuntabilitas kinerja instansi pemerintah.

Penerapan SAKIP akan efektif bila mengikuti dan memenuhi pedoman penyelenggaraan SAKIP yang tertuang dalam Peraturan Presiden Nomor 29 Tahun 2014 yang meliputi:

a. Perencanaan strategis menjadi acuan SKPD dalam pengendalian program kegiatan.

b. Perjanjian kinerja yang mencantumkan target kinerja dan Indikator Kinerja Utama (IKU) yang SMART (specific, measureable, attainable, trackable,dan time bound).

Specific berarti spesifik, measureable berarti dapat diukur, attainable berarti dapat dicapai, trackable berarti dapat dipantau dan dikumpulkan time bound berarti berjangka waktu tertentu.

c. Kesesuaian indikator kinerja dalam dokumen perjanjian kinerja dengan pengukuran kinerja.

d. Pengelolaan data kinerja yang mempertimbangkan kebutuhan informasi SKPD.

e. Pelaporan Kinerja berdasarkan prestasi kinerja atas penggunaan anggaran.

2.1.3.2. Komitmen Pemerintah Daerah

Secara harfiah komitmen berarti perjanjian (keterikatan) untuk melakukan sesuatu. Adanya komitmen yang baik dari pemerintah daerah maka diharapkan penerapan SAKIP semakin efektif, hal ini dikarenakan komitmen merupakan bentuk dukungan yang positif dari pemerintah daerah terhadap terlaksananya

17

suatu kebijakan. Demikian halnya dalam penelitian literatur yang dilakukan oleh Keathly dan Aken (2014) mengenai faktor-faktor yang menentukan kesuksesan dan kegagalan dalam penerapan dan implementasi sistem pengukuran kinerja di berbagai jenis organisasi, ditemukan salah satu faktor yang paling sering digunakan adalah komitmen pimpinan.

Hubungan antara komitmen pemerintah daerah dengan efektivitas penerapan SAKIP dapat dijelaskan melalui penelitian Nusantoro (2009) yang menyatakan bahwa komitmen pemerintah daerah menentukan efektivitas penerapan SAKIP di Kabupaten Tasikmalaya atau dengan kata lain komitmen pemerintah daerah berpengaruh terhadap efektivitas penerapan SAKIP, komitmen pemerintah daerah dalam hal ini ditandai dengan komitmen pimpinan puncak, koordinasi, pelatihan dan partisipasi dari stakeholders daerah. Sejalan dengan hal tersebut Akbar (2011) dalam penelitiannya mengenai Pengukuran Kinerja dan Akuntabilitas Pemerintah Daerah di Indonesia mengungkapkan bahwa komitmen manajemen sangat berpengaruh terhadap sistem pengukuran kinerja dan akuntabilitas di Indonesia. Owino (2014) dalam penelitiannya mengungkapkan bahwa keterlibatan/partisipasi stakeholders berpengaruh positif terhadap pengembangan suatu pengukuran output kinerja namun berpengaruh negatif terhadap pengembangan suatu pengukuran outcome kinerja.

Komitmen pemerintah daerah dalam penelitian ini sebagaimana diadaptasi dari Nusantoro (2009) adalah:

(1) Komitmen pimpinan dalam penerapan SAKIP.

(2) Koordinasi/umpan balik antar unit kerja.

(3) Pelatihan yang memadai terkait penyusunan SAKIP.

(4) Partisipasi stakeholders daerah dalam hal penerapan SAKIP.

2.1.3.3. Dukungan Pemerintah Pusat

Dalam sistem pengukuran kinerja dinyatakan bahwa dengan adanya dukungan maka penerapan sistem pengukuran kinerja akan semakin efektif.

Penelitian terkait dukungan pemerintah pusat dapat dijelaskan dari penelitian Nusantoro (2009) yang menyatakan bahwa dukungan pemerintah pusat berpengaruh terhadap efektivitas penerapan SAKIP di Kabupaten Tasikmalaya.

Sejalan dengan penelitian yang dilakukan oleh Nusantoro (2009), studi literatur atau kajian pustaka yang dilakukan oleh Keathly dan Aken (2014) menyatakan bahwa dukungan pimpinan merupakan salah satu faktor yang paling menentukan kesuksesan dalam penerapan implementasi sistem pengukuran kinerja.

Bertentangan dengan penelitian yang lain, Nurdin (2015) menyatakan bahwa tingkat ketergantungan dengan pusat berpengaruh negatif terhadap akuntabilitas kinerja. Dukungan pemerintah pusat dalam hal ini diharapkan dapat mendorong penerapan SAKIP yang lebih efektif.

Bentuk dukungan pemerintah pusat sebagaimana diadaptasi dari Nusantoro (2009) ditandai dengan:

(1) Keterkaitan antara penyusunan Laporan Kinerja Instansi dengan penyaluran Dana Alokasi Umum (DAU).

(2) Keterkaitan antara penyusunan Laporan Kinerja Instansi dengan penyaluran Dana Alokasi Khusus (DAK).

(3) Keterkaitan antara penyusunan Laporan Kinerja dengan Pengawasan dan Pemeriksaan oleh Badan Pengawasan Keuangan dan Pembangunan (BPKP).

19

2.1.3.4. Budaya Kerja

Budaya kerja diturunkan dari budaya organisasi, Robbins dalam Supangkat (2002:43) menyatakan bahwa:

Budaya organisasi merupakan sistem nilai organisasi yang dianut oleh anggota organisasi yang kemudian mempengaruhi cara bekerja dan perilaku para anggota organisasi, budaya ini juga akan berdampak positif terhadap kinerja organisasi, budaya yang kuat meningkatkan kinerja individu dan organisasi, sebaliknya budaya organisasi yang lemah akan dapat mempengaruhi tingkat efektivitas kinerja.

Permen PAN dan RB Nomor 39 Tahun 2012 tentang Pedoman Pengembangan Budaya Kerja mengartikan “budaya kerja sebagai sikap dan perilaku individu dan kelompok yang didasari atas nilai-nilai yang diyakini kebenarannya dan telah menjadi sifat serta kebiasaan dalam melaksanakan tugas dan pekerjaan sehari- hari”.

Dengan mengembangkan budaya kerja akan memberikan manfaat, baik bagi pegawai maupun lingkungan kerja. Manfaat budaya kerja bagi instansi berdasarkan Permen PAN dan RB Nomor 39 Tahun 2012, antara lain:

a. Meningkatkan kerja sama antar individu, antar kelompok dan antar unit kerja.

b. Meningkatkan koordinasi sebagai akibat adanya kerjasama yang baik antar individu, antar kelompok, dan antar unit kerja.

c. Mengefektifkan integrasi, sinkronisasi, keselarasan dan dinamika yang terjadi dalam organisasi.

d. Memperlancar komunikasi dan hubungan kerja.

e. Menumbuhkan kepemimpinan yang partisipatif.

f. Mengeliminasi hambatan-hambatan psikologis dan kultural.

g. Menciptakan suasana kerja yang menyenangkan sehingga dapat mendorong kreativitas pegawai.

Aktualisasi budaya kerja yang tertuang dalam Permen PAN dan RB Nomor 39 Tahun 2012 diantaranya dapat terlihat dari pemahaman terhadap makna bekerja, sikap terhadap pekerjaan atau apa yang dikerjakan, sikap terhadap

lingkungan pekerjaan, sikap terhadap waktu, sikap terhadap alat yang digunakan untuk bekerja, etos kerja, dan perilaku ketika bekerja atau mengambil keputusan.

Budaya kerja ditanamkan melalui perubahan nilai-nilai organisasi yang dalam hal ini salah satunya berfungsi untuk mendorong peningkatan akuntabilitas organisasi.

Dalam kaitannya dengan akuntabilitas perlu diciptakan nilai akuntabel yaitu dalam melaksanakan tugas harus dapat mempertanggungjawabkan baik dari segi proses maupun hasil. Permen PAN dan RB No. 39 Tahun 2012 mengemukakan perilaku/budaya kerja yang perlu dikembangkan dalam hal ini antara lain mentaati peraturan perundang-undangan, memenuhi target-target kinerja yang telah ditetapkan, dan mempertanggungjawabkan seluruh sumber daya yang dipergunakan.

Supangkat (2002) yang menyatakan bahwa budaya kerja berpengaruh positif terhadap implementasi kebijakan AKIP di Sekretariat Daerah Provinsi Jawa Tengah. Syachbrani (2014) menyatakan bahwa budaya organisasi berpengaruh positif terhadap pengembangan sistem pengukuran kinerja di Inspektorat Pemerintah Daerah Sleman. Namun Velen (2010) menyatakan bahwa budaya organisasi tidak dapat memoderasi hubungan antara komitmen organisasi dengan kinerja karyawan.

2.2. Reviu Peneliti Terdahulu (Theoretical Mapping)

Penelitian terdahulu terkait SAKIP lebih banyak membahas AKIP dan LAKIP dan kinerja. AKIP dan LAKIP merupakan bagian yang tidak terpisahkan dari SAKIP, mengingat LAKIP merupakan bagian dari SAKIP dan tujuan dari

21

SAKIP itu sendiri adalah AKIP, selain daripada itu SAKIP merupakan sistem pengukuran kinerja yang diterapkan di instansi pemerintah. Supangkat (2002) melakukan penelitian terkait implementasi kebijakan AKIP dan dalam hal ini kebijakan AKIP itu adalah SAKIP itu sendiri, Riantiarno dan Azlina (2011) melakukan penelitian terkait faktor-faktor yang mempengaruhi AKIP dan dalam kajian pustakanya menjabarkan AKIP sebagai bagian dari SAKIP. Wahyuni et all (2013) meneliti terkait AKIP dengan responden penelitian adalah SKPD wajib LAKIP di Kabupaten Rokan Hulu. Nurdin (2015) dalam penelitiannya terkait Akuntabilitas Pemerintah Daerah mengukur dari skor kinerja yang berasal dari hasil evaluasi LAKIP oleh Kemen PAN & RB, lebih lanjut BPKP (2007) dalam Nurdin (2015) memberikan penjelasan bahwa AKIP merupakan suatu perwujudan kewajiban instansi pemerintah dalam mempertanggungjawabkan keberhasilan dan kegagalan pelaksanaan misi organisasi atas pencapaian sasaran dan tujuan yang telah ditetapkan melalui sistem pertanggungjawaban secara periodik.

Penelitian terdahulu terkait variabel pedoman telah dilakukan oleh Nusantoro (2009) yang menyatakan bahwa pedoman LAKIP yang dikeluarkan oleh Lembaga Administrasi Negara (LAN) berpengaruh signifikan terhadap efektivitas penerapan SAKIP di Kabupaten Tasikmalaya, hal ini sejalan dengan penelitian yang dilakukan oleh Riantiarno dan Azlina (2011) yang menyatakan bahwa kepatuhan pada peraturan perundangan berpengaruh terhadap AKIP, seperti yang diketahui bahwa semakin pelaksanaan SAKIP diterapkan sesuai dengan ketentuan dan pedoman yang ada maka semakin efektif pula SAKIP.

Supangkat (2002), Owino (2014), secara jelas menyatakan bahwa perencanaan strategis yang menjadi landasan pelaksanaan SAKIP memiliki pengaruh yang

positif dan signifikan terhadap akuntabilitas kinerja instansi pemerintah. Wahyuni et all (2013) menyatakan bahwa kejelasan sasaran anggaran yang tertuang

perencanaan strategis dan perjanjian kinerja sebagai bagian dari SAKIP berpengaruh terhadap Akuntabilitas Kinerja Instansi Pemerintah.

Penelitian terdahulu mengenai variabel komitmen pemerintah daerah yang ditandai dengan komitmen pimpinan (manajemen) dan stakeholders terhadap akuntabilitas kinerja dilakukan oleh Nusantoro (2009), Akbar (2011) dan Owino (2014). Hasil penelitian Nusantoro (2009), Akbar (2011) dan Owino (2014) menyatakan bahwa komitmen pemerintah daerah, komitmen manajemen dan stakeholder yang menjadi bagian dari pemerintah daerah itu sendiri berpengaruh

positif terhadap sistem akuntabilitas kinerja instansi pemerintah.

Penelitian terdahulu terkait dukungan pemerintah pusat dilakukan oleh Nusantoro (2009) yang menyatakan bahwa dukungan pemerintah pusat berpengaruh terhadap efektivitas penerapan SAKIP di Kabupaten Tasikmalaya.

Sebaliknya Nurdin (2015) menyatakan bahwa tingkat ketergantungan dengan pusat berpengaruh negatif terhadap akuntabilitas kinerja pemerintah daerah.

Penelitian terkait budaya kerja dilakukan oleh Supangkat (2002) yang menyatakan bahwa budaya kerja berpengaruh positif terhadap implementasi kebijakan AKIP di Sekretariat Daerah Provinsi Jawa Tengah. Syachbrani (2014) menyatakan bahwa budaya organisasi berpengaruh positif terhadap pengembangan sistem pengukuran kinerja di Inspektorat Pemerintah Daerah Sleman. Berbeda dengan hasil penelitian yang lain, Valen (2010) menyatakan bahwa budaya organisasi tidak mampu memoderasi hubungan antara komitmen organisasi dengan kinerja karyawan.

23

Tabel 2.1. Reviu penelitian terdahulu

No Nama/

Tahun Judul Variabel Hasil Penelitian

1 2 3 4 5

1. Supangkat/

2002

Analisis Implementasi Kebijakan AKIP Sekretariat Daerah Provinsi Jawa Tengah.

Variabel Independen:

1. Budaya Kerja.

2. Komunikasi.

3. Perencanaan Strategis.

Variabel Dependen:

Implementasi Kebijakan Akuntabilitas Kinerja Instansi Pemerintah.

1. Budaya kerja mempunyai hubungan positif terhadap Implementasi Kebijakan AKIP.

2. Komunikasi mempunyai hubungan positif terhadap Implementasi Kebijakan AKIP.

3. Perencanaan Strategis mempunyai hubungan positif terhadap Implementasi Kebijakan AKIP.

4. Budaya kerja, Komunikasi, dan Perencanaan Strategis memiliki pengaruh sebesar

32,12% terhadap

Implementasi Kebijakan AKIP.

2. Putra/2007 Faktor-Faktor Penghambat Implementasi

SAKIP di

Lingkungan Pemerintah Provinsi Kalimantan Timur.

Variabel Independen:

1. Rendahnya kesadaran tentang akuntabilitas.

2. Kebijakan

“biarlah berlangsung”.

3. Kurangnya kemauan untuk menerapkan akuntabilitas.

4. Kualitas pejabat.

5. Kerahasiaan birokrasi.

6. Kelemahan hukum tentang akuntabilitas.

7. Ketidakmam- puan belajar organisasi.

Variabel Dependen:

Penghambat Implementasi SAKIP.

Rendahnya kesadaran tentang akuntabilitas, Kualitas pejabat/petugas, Kerahasiaan birokrasi, Kelemahan hukum tentang akuntabilitas, Ketidakmampuan belajar organisasi berpengaruh terhadap terhambatnya Implementasi SAKIP.

Lanjutan

1 2 3 4 5

3. Nusantoro/

2009

Efektivitas Penerapan Sistem Akuntabilitas Kinerja Instansi Pemerintah (SAKIP) di Kabupaten Tasikmalaya

Variabel Independen:

1. Pedoman LAKIP.

2. Komitmen Pemerintah Daerah.

3. Dukungan Pemerintah Pusat.

Variabel Dependen:

Efektivitas Penerapan SAKIP

1. Sejak ada pedoman LAKIP tahun 2003, penerapan SAKIP berpengaruh signifikan terhadap peningkatan kinerja efektivitas pencapaian sasaran Renstra Kabupaten Tasikmalaya secara keseluruhan di tahun 2005.

2. Penerapan SAKIP berpengaruh berbeda terhadap kinerja Dinas Pendidikan, Kesehatan, Pertanian dan Pekerjaan Umum.

3. Pedoman LAKIP, Komitmen Pemerintah Daerah, &

Dukungan Pemerintah Pusat berpengaruh signifikan terhadap Efektivitas Penerapan SAKIP.

4. Valen/2010 Peran Budaya Organisasi dalam Memoderasi Pengaruh Komitmen Organisasi Terhadap Kinerja Karyawan:

Studi Pada Karyawan Cleaning Service PT. ISS Indonesia

Variabel Independen:

Komitmen Organisasi Variabel Dependen:

Kinerja Karyawan Variabel Moderating:

Budaya Organisasi

1. Komitmen organisasi berpengaruh terhadap kinerja karyawan.

2. Budaya organisasi tidak dapat memoderasi hubungan antara komitmen dengan kinerja karyawan.

5. Akbar/2011 Performance Measurement and

Accountability in Indonesian Local

Government

Variabel Independen:

1. Metric Diffculties.

2. Technical Knowledge.

3. Management Commitment.

4. Legislatif Requirement.

5. Organisatio- nal Capacity.

1. Metric Difficultie, Technical Knowledge, Management Commitment, Legislative Requirement mempengaruhi Development of Indicator sebesar 42,1%

2. Metric Difficultie, Technical Knowledge, Management Commitment, Legislative Requirement mempengaruhi Managerial Use of Indicators sebesar 59,1%.

25

Lanjutan

1 2 3 4 5

6. Riantiarno dan Azlina /2011

Faktor-Faktor yang

Mempengaruhi Akuntabilitas Kinerja Instansi Pemerintah

Variabel Independen:

1. Penerapan Akuntabilitas Keuangan.

2. Ketaatan Pada Peraturan Perundangan.

Variabel Dependen:

Akuntabilitas Kinerja Instansi Pemerintah.

1. Penerapan Akuntabilitas Keuangan tidak berpengaruh terhadap AKIP.

2. Ketaatan pada Peraturan Perundangan berpengaruh terhadap AKIP.

7. Wahyuni et all/2013

Pengaruh Kejelasan Sasaran Anggaran, Pengendalian Akuntansi dan Sistem

Pelaporan Terhadap Akuntabilitas Kinerja Instansi Pemerintah (Studi pada SKPD

Kabupaten Rokan Hulu)

Variabel Independen:

1. Kejelasan Sasaran Anggaran.

2. Pengendalian Akuntansi.

3. Sistem Pelaporan.

Variabel Dependen:

Akuntabilitas Kinerja Instansi Pemerintah.

1. Kejelasan sasaran anggaran berpengaruh terhadap AKIP.

2. Pengendalian akuntansi tidak berpengaruh terhadap AKIP.

3. Sistem pelaporan berpengaruh terhadap AKIP.

8. Syachbrani/20 14

Pengaruh Faktor-Faktor Teknis dan Keorganisasian Terhadap Pengembangan Sistem

Pengukuran Kinerja Pemerintah Daerah (Studi Empiris Pada Kantor

Inspektorat Pemerintah Daerah Sleman)

Variabel Independen:

1. Faktor Teknis (Kesulitan Menentukan Indikator Kinerja, Latar Belakang Pendidikan, dan Pelatihan Pegawai).

2. Faktor Organisasi (Budaya Organisasi, Kesamaran Tujuan dan Sasaran Organisasi).

1. Kesulitan menentukan indikator kinerja dan latar belakang pendidikan berpengaruh secara signifikan terhadap pengembangan sistem pengukuran kinerja untuk orientasi mekanisme insentif pemerintah daerah.

2. Pelatihan pegawai dan budaya organisasi berpengaruh terhadap pengembangan sistem pengukuran kinerja untuk orientasi eksplorasi.