SKRIPSI

Diajukan untuk Memperoleh Gelar

Sarjana Ekonomi Syariah (S.E.Sy)

Oleh

SEPTIANDIKA DWI KARTIKANINGRUM

NIM 21311002

JURUSAN S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

SKRIPSI

Diajukan untuk Memperoleh Gelar

Sarjana Ekonomi Syariah (S.E.Sy)

Oleh

SEPTIANDIKA DWI KARTIKANINGRUM

NIM 21311002

JURUSAN S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

MOTTO DAN PERSEMBAHAN

MOTTO

“Jadi Diri Sendiri, Cari Jati Diri, dan Dapatkan Hidup yang Mandiri”

“Optimis, Karena Hidup Terus Mengalir dan Kehidupan Terus Berputar”

“Sesekali Lihat ke Belakang untuk Melanjutkan Perjalanan yang Tiada Berujung”

PERSEMBAHAN

Skipsi ini saya persembahkan kepada: 1. Ibuku

2. Bapakku

3. Kakak dan Adikku tersayang

4. Dosen pembimbingku yang senantiasa sabar dalam mengarahkanku

5. Para dosen yang telah mengajarkanku banyak hal

KATA PENGANTAR

Bismillahirrahmanirrahim.

Puji syukur atas segala limpahan rahmat, karunia serta hidayah yang telah diberikan oleh Allah SWT sehingga penulis dapat menyelesaikan skripsi ini

dengan baik. Shalawat dan taslim juga tercurahkan kepada Nabi Muhammad SAW, yang telah membawa umat manusia dari alam yang gelap gulita menuju alam yang terang benderang seperti sekarang ini.

Terima kasih yang tak terhingga kepada ibuku, ibuku, ibuku serta bapakku dan adikku tersayang yang senantiasa memberikan kasih sayang dan dukungan

dalam berbagai bentuk, serta restu dan doa yang selama ini diberikan kepada penulis, sehingga dapat menyelesaikan skripsi ini dengan lancar, Alhamdulillah.

Skripsi ini dibuat sebagai salah satu persyaratan untuk memperoleh gelar

Sarjana Ekonomi. Dalam penulisan skripsi ini, penulis mendapat bantuan dari berbagai pihak yang senantiasa memberikan arahan, bimbingan, serta doa. Rasa terima kasih yang sebesar-besarnya disampaikan kepada :

1. Bapak Dr. Rahmat Hariyadi, M.Pd, selaku Rektor IAIN Salatiga

2. Bapak Dr. Anton Bawono, M.Si selaku Dekan Fakultas Ekonomi dan

Bisnis Islam Institut Agama Islam Negeri (IAIN) Salatiga.

3. Ibu Fetria Eka Yudiana M.Si selaku Ketua Jurusan Perbankan Syariah S1

4. Ibu Dr. Hikmah Endraswati M.Siselakudosen pembimbing yang selalu sabar membimbing dan memberikan saran dan motivasi agar skripsi ini

terselesaikan dengan baik.

5. Bapak dan Ibu Dosen serta seluruh staf karyawan Fakultas Ekonomi dan

Bisnis Islam yang telah memberikan ilmu, ajaran, dan bantuan kepada penulis.

6. Ibu Marbiatun, tanpa beliau aku tidak akan bisa ada di dunia ini dan

semoga ibu turut bangga atas pencapaianku.

7. Bapak Rohadi yang tanpa henti memberikan banyak dukungan berupa do’a, saran-saran serta dukungan finansial.

8. Kakakku tersayang Yuliana Resty yang selalu memberikan celaan untuk menyemangatiku terselesainya skripsi ini.

9. Adikku tersayang Muhammad Rafa yang selalu menghibur dan menyemangatiku agar terselesaikannya skripsi ini.

10.Sahabat-sahabatku perbankan syariah angkatan 2011yang telah memberikan segala hal yang telah kita lalui selama lebih dari 4 tahun ini semoga kita tetap menjadi sahabat sampai kita tua nanti.

11.Shiffa Fauziah yang telah membantu, mendukungku dan memotivasiku selama ini saat aku senang maupun saat tidak bersemangat dalam

mengerjakan skripsi supaya skripsiku cepat selesai.

12.Teman - teman angkatan 2011 Fakultas Ekonomi dan Bisnis Islam yang telah memberikan banyak cerita, pengalaman serta pelajaran sebagai

13.Seluruh pihak yang tak dapat disebutkan satu per satu, terima kasih atas segala bantuan dan dukungannya.

Akhir kata , penulis berharap semoga skripsi ini dapat bermanfaat untuk semua pihak yang berkepentingan. Terima kasih.

Salatiga, 23 Juli 2016

ABSTRAK

Kartikaningrum, Septiandika Dwi. 2016. Pengaruh Karakteristik Dewan Direksi terhadap Kinerja Keuangan Bank Syariah di Indonesia. Skripsi. Fakultas Ekonomi dan Bisnis Islam Jurusan Perbankan Syariah (S1). Institut Agama Islam Negeri (IAIN) Salatiga. Pembimbing : Dr. Hikmah Endraswati, M. Si

Penelitian ini bertujuan untuk menganalisis pengaruh variabel ukuran Dewan Direksi (SIZE), jumlah rapat Dewan Direksi (RPTDIR),proporsi wanita dalam Dewan Direksi (WNTDIR), latar belakang pendidikan Dewan Direksi (PDDKDIR), usia Dewan Direksi (USIADIR) dan remunerasi Dewan Direksi (REMUNDIR) terhadap kinerja keuangan yang diproksikan dengan ROE.Data yang digunakan adalah publikasi laporan tahunan bank-bank yang terdaftar dalam Bank Umum Syariah yang diperoleh melalui website bank-bank tersebut sejak tahun 2011-2015. Sampel dalam penelitian ini berjumlah 11 sampel diambil dari 12 bank yang termasuk dalam BUS. Pengambilan sampel menggunakan teknik

purposive sampling dan dianalisis menggunakan regresi berganda. Hasil penelitian menunjukkan bahwa variabelukuran Dewan Direksi (SIZE), jumlah rapat Dewan Direksi (RPTDIR),proporsi wanita dalam Dewan Direksi (WNTDIR), latar belakang pendidikan Dewan Direksi (PDDKDIR), usia Dewan Direksi (USIADIR) dan remunerasi Dewan Direksi (REMUNDIR) secara parsial berpengaruh signifikan terhadap ROEdengan nilai signifikan yang lebih kecil dari 0,05. Untuk variabel SIZE berpengaruh positif tidak signifikan terhadap ROE, RPTDIR dan USIADIR berpengaruh positif signifikan terhadap ROE, PDDKDIR berpengaruh negatif tidak signifikan terhadap ROE, dan variabel WNTDIR dan REMUNDIR berpengaruh negatif signifikan terhadap ROE. Koefisien determinasi menunjukkan bahwa dalam model regresi sebesar 32,2% perubahan variabel kinerja keuangan disebabkan oleh kelima variabel yang diteliti, sedangkan sisanya 67,8% dipengaruhi oleh faktor lain yang tidak dimasukkan ke dalam model penelitian. Penelitian selanjutnya diharapkan tidak hanya meneliti tentang Dewan Direksi, namun dapat menambahkan Dewan Komisaris, Dewan Pengawas Syariah dan Komite-komite.

DAFTAR ISI

HALAMAN JUDUL... i

PERSETUJUAN PEMBIMBING... ii

PENGESAHAN KELULUSAN... iii

PERNYATAAN KEASLIAN TULISAN... iv

MOTTO DAN PERSEMBAHAN... v

KATA PENGANTAR... vi 2. Good Corporate Governance ...

12 12

3. Dewan Direksi ...

A. Jenis dan Pendekatan Penelitian... B. Lokasi dan Waktu Penelitian...

C. Populasi dan Sampel... D. Teknik Pengumpulan Data... E. Jenis dan Sumber Data...

F. Definisi Operasional... G. Analisis Data dan Hipotesis...

1) Analisis Data... a) Analisis Statistik Deskriptif ... b) Asumsi Klasik...

c) Analisis Regresi Linier Berganda... 2) Hipotesis...

a) Analisis Koefisien Determinasi (R2)... b) Uji Signifikansi Simultan (Uji Statistik F)... c) Uji Signifikansi Parameter Individual (Uji t) ...

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... A. Gambaran Umum Objek Penelitian ...

1. Analisis Statistik Deskriptif ... 2. Asumsi Klasik...

3. Analisis Regresi Linier Berganda... 4. Uji Hipotesis...

a. Analisis Koefisien Determinasi (R2)... b. Uji Signifikansi Simultan (Uji Statistik F)... c. Uji Signifikansi Parameter Individual (Uji t) ...

BAB IV PENUTUP ... A. Kesimpulan ...

B. Saran ... DAFTAR PUSTAKA

LAMPIRAN

65 67

72 75

75 77 77

85 85

DAFTAR TABEL

Tabel Halaman

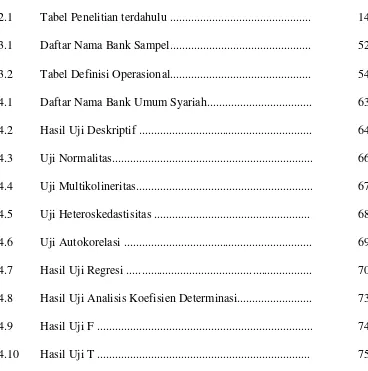

2.1 Tabel Penelitian terdahulu ... 14

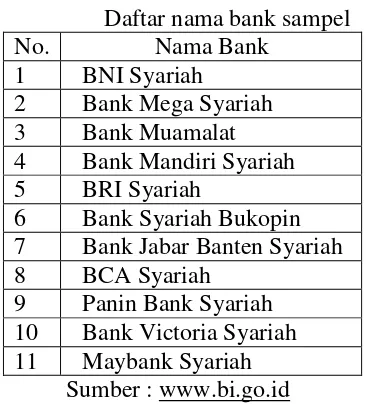

3.1 Daftar Nama Bank Sampel... 52

3.2 Tabel Definisi Operasional... 54

4.1 Daftar Nama Bank Umum Syariah... 63

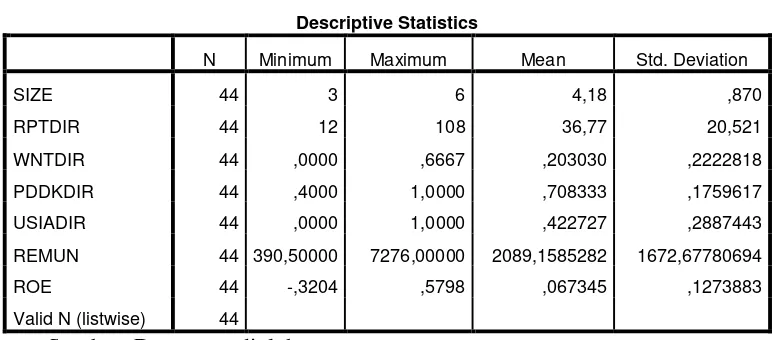

4.2 Hasil Uji Deskriptif ... 64

4.3 Uji Normalitas... 66

4.4 Uji Multikolineritas... 67

4.5 Uji Heteroskedastisitas ... 68

4.6 Uji Autokorelasi ... 69

4.7 Hasil Uji Regresi ... 70

4.8 Hasil Uji Analisis Koefisien Determinasi... 73

4.9 Hasil Uji F ... 74

DAFTAR GAMBAR

Gambar Halaman

Keberadaaan lembaga perantara keuangan (financial intermediatery institution) yaitu perbankan, sangat penting dalam suatu sistem perekonomian

modern. Perbankan sebagai lembaga intermediasi harus memiliki kinerja yang baik, karena dengan kinerja yang baik bank akan dapat lebih mudah mendapatkan kepercayaan dari para nasabah (agent of trust) (Sukarno dan

Syaichu, 2006).

Perbankan sebagai badan usaha yang bergerak di bidang keuangan

sangat membutuhkan kepercayaan dari para nasabah tersebut guna mendukung dan memperlancar kegiatan yang dilakukannya. Lancarnya kegiatan yang dilakukan oleh bank akan sangat mendukung dalam mencapai

kinerja keuangan yang baik.

Perkembangan perbankan syariah di Indonesia mengalami

perkembangan yang pesat jika dilihat dari perkembangan jumlah BUS, UUS dan BPRS di Indonesia. Hingga saat ini di Indonesia terdapat 12 BUS, 22 UUS dan 163 BPRS (Statistik Perbankan Syariah, 2014).

Meskipun saat ini ada 12 bank syariah di Indonesia, namun belum mampu meningkatkan pertumbuhan aset perbankan syariah di Indonesia.

(sindonews.com, 2015).Menurut Achmad Buchori, Kepala Departemen Perbankan Syariah Otoritas Jasa Keuangan (OJK), kinerja industri perbankan

syariah pada 2014 merupakan yang terendah dibandingkan dengan tahun sebelumnya, berdasarkan masalah konsolidasi bank syariah dan perlunya

penyesuaian Financing to Value (okezone.com, 2015).

Menurut Otoritas Jasa Keuangan (2014) dalam Tertius dan Christiawan (2015)untuk dapat meningkatkan kinerja perusahaan maka

diperlukan suatu sistem pengelolaan yang baik, yang mampu memberikan perlindungan efektif kepada para pemegang saham, sehingga mereka dapat

meyakinkan dirinya akan memperoleh keuntungan investasi yang wajar dan bernilai tinggi, selain itu juga harus dapat menjamin terpenuhinya kepentingan

karyawan serta perusahaan itu sendiri.Upaya pengawasan terhadap perusahaan pada sektor keuangan dapat diwujudkan dengan adanya implementasi praktik

tata kelola peusahaan atau Good Corporate Governance (GCG). Pengawasan terhadap GCG yang diterapkan di dalam perusahaan diharapkan dapat

meningkatkan kinerja perusahaan baik secara finansial maupun operasional,sehingga Indonesia dapat memiliki sistem keuangan yang sehat secara fundamental dan berkesinambungan (Tertius dan Christiawan, 2015).

Pada dasarnya konsep corporate governance dilatarbelakangi oleh

agency theory. Hubungan agensi muncul ketika satu orang atau lebih

ketidakseimbangan informasi (asymmetric information) karena agen berada pada posisi yang memiliki informasi lebih banyak tentang perusahaan

dibandingkan dengan prinsipal. Dengan asumsi bahwa setiap individu bertindak untuk memaksimalkan kepentingan diri sendiri daripada

meningkatkan nilai perusahan. Agen dapat melakukan tindakan yang dapat merugikan kepentingan perusahaan. Perbedaan kepentingan antara prinsipal dan agen inilah yang disebut dengan agency problem yang salah satunya

disebabkan oleh adanya asymmetric information. Agency problem terdiri dari

moral hazard dan adverse selection, yang selanjutnya dapat menimbulkan

agency cost. Salah satu cara yang digunakan untuk mengawasi kontrak dan membatasi perilaku opportunisticagen adalah corporate governance.

Corporate governance diarahkan untuk mengurangi asimetri informasi antara prinsipal dan agen sehingga dapat meminimalkan agency cost (Jensen dan Meckling, 1976).

Menurut Widjaja (2003: 19) perusahaan tidak dapat bertindak sendiri, tidak memiliki kehendak untuk menjalankan dirinya sendiri, untuk itu maka diperlukan orang-orang yang mempunyai kehendak, yang menjalankan

perusahaan tersebut sesuai dengan maksud dan tujuan pendirian perusahaan. Orang-orang yang menjalankan, mengelola dan mengurus perusahaan, dalam

UU PT No 40 tahun 2007 disebut dengan organ perseroan, yang terdiri dari RUPS, Direksi dan Dewan Komisarisi. Wheelen (2000) dalam Johannes (2002) mendefinisikan tata kelola perusahaan sebagai hubungan antara Dewan

dan kinerja perusahaan. Tata kelola perusahaan dalam hal ini banyak diperankan oleh Direksi (Widjaja, 2003).

Direksi adalah organ perseroan yang berwenang dan bertanggung jawab penuh atas pengurusan perseroan untuk kepentingan perseroan, sesuai

dengan maksud dan tujuan perseroan serta mewakili perseroan, baik di dalam maupun di luar pengadilan sesuai dengan ketentuan anggaran dasar. Setiap anggota Direksi wajib dengan iktikad baik dan penuh tanggung jawab

menjalankan tugas untuk kepentingan dan usaha perseroan. Hal ini membawa konsekuensi hukum bahwa setiap anggota Direksi bertanggung jawab secara

pribadi apabila yang bersangkutan bersalah atau lalai menjalankan tugasnya untuk kepentingan dan usaha perseroan (UU PT No. 40 tahun 2007).

Menurut UU PT No. 40 tahun 2007, direksi memiliki kewenangan

penuh atas pengurusan dan hal-hal terkait kepentingan perseroan sesuai dengan maksud dan tujuan perseroan. Direksi berwenang mewakili perseroan

untuk melakukan perbuatan hukum baik di dalam maupun di luar pengadilan sesuai dengan ketentuan UU PT dan anggaran dasar. Kewenangan direksi untuk mewakili Perseroan bersifat tidak terbatas dan tidak bersyarat, kecuali

ditentukan lain dalam UU PT, anggaran dasar atau keputusan Rapat Umum Pemegang Saham (RUPS).

Karakteristik Dewan Direksi dipilih dalam penelitian ini karena menurut UU PT Direksi wajib dan bertanggung jawab dalam pengurusan Perseroan dengan iktikad baik dan penuh tanggung jawab, serta bertanggung

timbul karena kelalaian Direksi dalam menjalankan tugas untuk kepentingan perseroan. Karakteristik Dewan Direksi dalam penelitian ini dikaitkan dengan

ukuran Dewan Direksi (Widyati, 2013; Nathania, 2014; Horvath dan Spirollari, 2012), proporsi wanita dalam Dewan Direksi (Kusumastuti,

Supatmi dan Sastra, 2007; Nathania, 2014; Darmadi 2011; Horvath dan Spirollari, 2012; Ongore, K’obonyo dan Ogutu, 2015; Teg dan Utami, 2013), jumlah rapat Dewan Direksi (Syafiqurrahman, Andiarsyah dan Suciningsih,

2014; Wijayanti, 2012; Horvath dan Spirollari, 2012), latar belakang pendidikan Dewan Direksi (Syafiqurrahman, Andiarsyah dan Suciningsih,

2014; Kusumastuti,Supatmi dan Sastra, 2007; Ness, Miesing dan Kang, 2010), usia Dewan Direksi (Kusumastuti, Supatmi dan Sastra, 2007; Darmadi, 2011; Ness,Miesing dan Kang, 2010) dan remunerasi Dewan Direksi terhadap

kinerja keuangan (Miyienda, Oirere dan Miyogo, 2013; Abdullah, 2006; Teg dan Utami, 2013).

Widyati (2013) menemukan pengaruh positif signifikan antara ukuran Direksi terhadap kinerja keuangan pada perusahaan properti yang terdaftar di BEI. Nathania (2014) pada penelitiannya menyimpulkan bahwa ukuran

Direksi tidak berpengaruh terhadap kinerja keuangan, penelitian tersebut diperkuat dengan penelitian Hovart dan Spirollari (2012) yang meneliti 136

perusahaan di Amerika Serikat.

Darmadi (2011) menemukan pengaruh negatif signifikan antara proporsi wanita dan kinerja keuangan pada 169 perusahaan yang terdaftar di

dalam Dewan Direksi berpengaruh positif signifikan terhadap kinerja keuangan. Kusumastuti et. al. (2007), Hovart dan Spirollari (2012)

menyimpulkan bahwa proporsi wanita dalam dewan tidak berpengaruh terhadap kinerja keuangan.

Syafiqurrahman et. al. (2014) menyimpulkan bahwa jumlah rapat Dewan Direksi berpengaruh negatif signifikan terhadap kinerja keuangan. Wijayanti (2012), Hovart dan Spirollari (2012) pada penelitiannya

menyimpulkan bahwa jumlah rapat yang dilaksanakan Dewan Direksi tidak berpengaruh terhadap kinerja keuangan.

Ness et. al. (2010) dan Syafiqurrahman et. al. (2014) menemukan pengaruh signifikan antara latar belakang pendidikan Dewan Direksi terhadap kinerja keuangan. Penelitian ini berbeda dengan Kusumastuti et. al. (2007),

hasil penelitiannya menyimpulkan bahwa latar belakang pendidikan tidak berpengaruh terhadap kinerja keuangan.

Darmadi (2011) dalam penelitiannya menyimpulkan bahwa usia Dewan Direksi berpengaruh positif terhadap kinerja keuangan. Penelitian tersebut bertentangan dengan penelitian Kusumastuti et. al. (2007), Hovart

dan Spirollari (2012), dan Ness et. al. (2010) yang menyimpulkan bahwa usia Dewan Direksi tidak berpengaruh terhadap kinerja keuangan.

Penelitian Miyienda et. al. (2013)menyimpulkan remunerasi yang diterima Direksi berpengaruh positif terhadap kinerja keuangan. Abdullah (2006), Teg dan Utami (2013) pada penelitiannya menyimpulkan bahwa

Penelitian tersebut diatas masih ditemukan adanya inkonsistensi hasil pengaruh variabel independen terhadap variabel dependen. Berdasarkan hal

tersebut maka peneliti ingin menguji kembali pengaruh ukuran Dewan Direksi, proporsi wanita dalam Dewan Direksi, jumlah rapat Dewan Direksi,

latar belakang pendidikan Dewan Direksi, usia Dewan Direksi, dan remunerasi Dewan Direksi terhadap kinerja keuangan

Perbedaan penelitian ini dengan penelitian-penelitian sebelumnya

adalah pada penelitian ini lebih difokuskan pada karakteristik Direksi dan dalam penelitian ini juga membahas pengaruh remunerasi Direksi terhadap

kinerja. Sepengetahuan penulis penelitian mengenai pengaruh remunerasi terhadap kinerja keuangan bank syariah belum ada yang meneliti. Pengukuran kinerja keuangan dalam penelitian ini menggunakan lag satu tahun untuk

melihat pengaruh variabel independen terhadap variabel dependen.

Berdasarkan uraian di atas maka peneliti tertarik untuk menguji “Pengaruh Karakteristik Dewan Direksi terhadap Kinerja Keuangan Bank

Umum Syariah di Indonesia”.

B. RUMUSAN MASALAH

Berdasarkan latar belakang penelitian ini, maka rumusan masalah dalam penelitian ini adalah:

1. Bagaimana pengaruh ukuran Dewan Direksi terhadap kinerja keuangan Bank Umum Syariah di Indonesia?

2. Bagaimana pengaruh proporsi wanita dalam Dewan Direksi terhadap

3. Bagaimana pengaruh jumlah rapat Dewan Direksi terhadap kinerja keuangan Bank Umum Syariah di Indonesia?

4. Bagaimana pengaruh latar belakang pendidikan Dewan Direksi terhadap kinerja keuangan Bank Umum Syariah di Indonesia?

5. Bagaimana pengaruh usia anggota Dewan Direksi terhadap kinerja keuangan Bank Umum Syariah di Indonesia?

6. Bagaimana pengaruh remunerasi Dewan Direksi terhadap kinerja

keuangan Bank Umum Syariah di Indonesia?

C. TUJUAN

Berdasarkan rumusan masalah tersebut di atas, maka tujuan dalam penelitian ini adalah:

1. Untuk menguji dan membuktikan secara empiris pengaruh ukuran Dewan

Direksi terhadap kinerja keuangan Bank Umum Syariah di Indonesia. 2. Untuk menguji dan membuktikan secara empiris pengaruh proporsi wanita

dalam Dewan Direksi terhadap kinerja keuangan Bank Umum Syariah di Indonesia.

3. Untuk menguji dan membuktikan secara empiris pengaruh jumlah rapat

Dewan Direksi terhadap kinerja keuangan Bank Umum Syariah di Indonesia.

5. Untuk menguji dan membuktikan secara empiris pengaruh usia Dewan Direksi terhadap kinerja keuangan Bank Umum Syariah di Indonesia.

6. Untuk menguji dan membuktikan secara empiris pengaruh remunerasi Dewan Direksi terhadap kinerja keuangan Bank Umum Syariah di

Indonesia periode.

D. KEGUNAAN

Kegunaan yang diharapkan dari penelitian ini adalah sebagai berikut:

1. Bagi Pihak Bank

Hasil penelitian ini diharapkan dapat dijadikan sebagai catatan atau

koreksi bagi bank syariah untuk dapat meningkatkan serta mempertahankan kinerjanya.

2. Bagi Penulis

Penelitian ini diharapkan dapat menambah pemahaman mengenai konsep-konsep yang telah dipelajari dengan membandingkan dalam

praktik perbankan khususnya yang berkaitan dengan tema perbankan syariah dan penyaluran pembiayaan.

3. Bagi Akademisi

Penelitian ini diharapkan berguna bagi penelitian lebih lanjut yang berkaitan dengan topik penelitian ini.

4. Bagi Pembaca

Penelitian ini diharapkan dapat memberikan kontribusi yang positif dalam memberikan informasi mengenai kondisi perbankan syariah kepada

E. Sistematika Penulisan

Sistematika penulisan penelitian ini dibagi menjadi lima bab.

Adapun masing-masing bab secara singkat dijelaskan sebagai berikut: BAB I merupakan pendahuluan, dalam bab ini berisi penjelasan

mengenai latar belakang masalah, rumusan masalah, tujuan dan manfaat penelitian, dan sistematika penulisan.

BAB II merupakan kajian pustaka, dalam bab ini terdapat empat

bagian yaitu pertama landasan teori yang berisi uraian telaah pustaka, referensi, jurnal, artikel, dan lain-lain, yang berkaitan dengan topik

penelitian ini. Referensi ini juga digunakan sebagai dasar untuk melakukan analisis terhadap masalah. Kedua penelitian dan pengkajiaan yang telah dilakukan oleh peneliti terdahulu yang berkaitan dengan masalah yang

dibahas dalam penelitian ini. Ketiga kerangka pemikiran berisi kesimpulan dari telaah pustaka yang digunakan untuk menyusun asumsi atau hipotesis.

Dan bagian keempat adalah hipotesis yang dikemukakan.

BAB III merupakan metode penelitian, dalam bab ini menguraikan tentang metode pengkajian masalah, data penelitian yang berisi antara lain

variabel penelitian, karakterisktik data, populasi dan sampel, disertai penjelasan tentang prosedur pengumpulan data, serta teknik analisis data.

BAB IV adalah analisis penelitian, dalam bab ini dibahas secara lebih mendalam tentang uraian penelitian yang berisi deskripsi objek penelitian dan analisis data serta pembahasan hasil dan interprestasi yang

BAB V adalah penutup, bab ini merupakan penutup dari penulisan penelitian dan berisi tentang kesimpulan dari pembahasan bab-bab yang

Telaah pustaka merupakan kumpulan hasil penelitian-penelitian terdahulu dan mempunyai keterkaitan dengan penelitian yang dilakukan. Penelitian ini menggunakan variabel dependen return on Equity (ROE) dan

variabel independen adalah ukuran Dewan Direksi, jumlah rapat Dewan Direksi, proporsi wanita dalam Dewan Direksi, latar belakang pendidikan Dewan Direksi, usia Dewan Direksi dan remunerasi Dewan Direksi.

Beberapa penelitian terdahulu yang pernah melakukan penelitian tentang karakteristik Direksi, khususnya yang berkaitan dengan penelitian ini

adalah sebagai berikut:

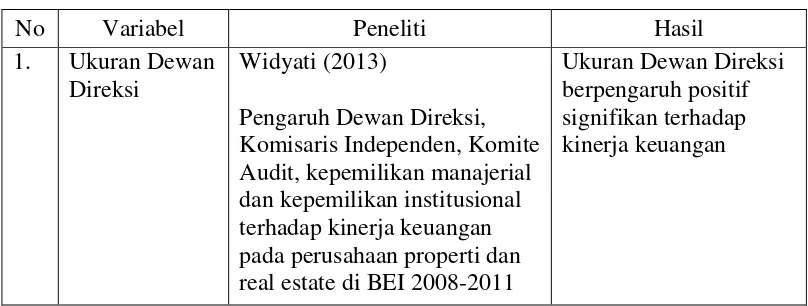

Widyati (2013) meneliti tentang pengaruh Dewan Direksi, Komisaris

Independen, Komite Audit, kepemilikan manajerial dan kepemilikan institusional terhadap kinerja keuangan pada perusahaan properti dan real estate yang terdaftar di BEI tahun 2008-2011. Penelitian ini menggunakan

metode purposive sampling, sehingga diperoleh 54 perusahaan. Data penelitian ini menggunakan data sekunder yang diperoleh dari laporan

keuangan dan IDX statistik yang diperoleh melalui situs resmi Bursa Efek Indonesia. Metode analisis menggunakan regresi linier berganda. Hasil penelitian ini menunjukkan bahwa Dewan Direksi, Komisaris Independen,

Komisaris Independen dan kepemilikan institusional berpengaruh positif terhadap kinerja keuangan perusahaan. Akan tetapi, Dewan Direksi, Komite

Audit, dan kepemilikan manajerial tidak berpengaruh terhadap kinerja keuangan perusahaan.

Wijayanti (2012) meneliti tentang pengaruh penerapan good corporate governance terhadap kinerja keuangan pada seluruh perusahaan perbankan yang terdaftar dalam Bursa Efek Indonesia selama 2009-2011. Penelitian ini

menggunakan metode purposive sampling dengan data sekunder yang diperoleh dari annual report masing-masing bank, dan menggunakan metode

regresi linier. Hasil dari penelitian ini menunjukkan bahwa variabel ukuran perusahaan memiliki pengaruh positif dan signifikan terhadap kinerja keuangan perusahaan perbankan. Sedangkan variabel kepemilikan

institusional, ukuran Dewan Direksi, aktivitas (rapat) Dewan Komisaris, proporsi Komisaris Independen, dan jumlah Komite Audit tidak memiliki

pengaruh yang signifikan dengan kinerja keuangan perusahaan perbankan. Nathania (2014) meneliti tentang pengaruh pada komposisi Dewan Komisaris dan Dewan Direksi perusahaan terhadap kinerja perusahaan secara

serempak maupun secara parsial pada perusahaan yang listing di BEI pada tahun 2008-2012. Penelitian ini menggunakan data sekunder dengan metode

berpengaruh signifikan terhadap ROE, proporsi direksi wanita berpengaruh signifikan terhadap ROA, dan tidak berpengaruh signifikan terhadap ROE.

Syafiqurrahmanet. al. (2014) meneliti tentang pengaruh variabel

corporate governance dengan variabel kinerja. Sampel yang digunakan dalam

penitian ini adalah 120 bank umum yang yang terdaftar di Bank Indonesia yang menerbitkan laporan tahunan pada 2005-2010. Metode analisis yang digunakan adalah regresi berganda. Penelitian ini menyimpulkan bahwa

Proporsi Dewan Komisaris tidak berpengaruh signifikan terhadap ROA dan ROE, jumlah rapat Dewan Komisaris tidak berpengaruh signifikan terhadap

ROA dan ROE, jumlah rapat Dewan Direksi berpengaruh negatif signifikan terhadap ROA dan ROE, KAP big four tidak berpengaruh terhadap ROA dan berpengaruh negatif terhadap ROE, proporsi Komite Audit Independen tidak

berpengaruh terhadap ROA dan ROE, kompetensi Komite Audit berpengaruh signifikan terhadap ROA.

Kusumastutiet. al.(2007) meneliti tentang pengaruh board diversity

terhadap kinerja perusahaan dalam persepektif corporate governance pada 48 perusahaan manufaktur yang terdaftar di BEJ tahun 2005. Data yang

digunakan dalam penelitian ini adalah data sekunder yang berasal dari laporan tahunan masing-masing perusahaan, dengan metode regresi berganda.

Penelitian ini menunjukkan bahwa board diversity tidak berpengaruh terhadap kinerja perusahaan.

Darmadi (2011) meneliti tentang hubungan antara keragaman anggota

menggunakan variabel independen jenis kelamin, kebangsaan dan umur dewan, dengan sampel 169 perusahaan. Penelitian ini menyimpulkan bahwa

keberagaman gender berpengaruh negatif signifikan dengan kinerja keuangan, keberagaman kebangsaan tidak berpengaruh terhadap kinerja keuangan

perusahaan, dan proporsi anggota muda (di bawah 50 tahun) secara positif berpengaruh terhadap kinerja keuangan.

Hovart dan Spirollari (2012) meneliti tentang pengaruh karakteristik

Dewan Direksi terhadap kinerja perusahaan pada 136 perusahaan besar di Amerika Serikat tahun 2005- 2009. Penelitian ini menggunakan variabel

independen ukuran Dewan Direksi, jumlah rapat Dewan, komposisi Dewan, keragaman gender dan usia Direksi. Penelitian ini menunjukkan bahwa ukuran Direksi dan jumlah rapat Dewan berpengaruh negatif tidak signifikan terhadap

kinerja perusahaan, sedangkan usia Direksi berpengaruh negatif signifikan terhadap kinerja perusahaan, dan keberadaan wanita dalam Dewan

berpengaruh positif tidak signifikan terhadap kinerja keuangan.

Nesset. al.(2010) meneliti tentang pengaruh Dewan Direksi perusahaan terhadap kinerja keuangan perusahaan pada Sarbanes Oxley tahun 2006-2007.

Penelitian ini menyimpulkan bahwa rangkap jabatan Dewan Direksi, latar belakang pendidikan, dan masa jabatan berpengaruh positif signifikan

terhadap kinerja keuangan, sedangkan usia Dewan Direksi berpengaruh negatif tidak signifikan terhadap kinerja keuangan.

Miyiendaet. al.(2013) meneliti tentang pengaruh remunerasi Direksi

Nairobi tahun 2006-2010. Penelitian ini menunjukkan bahwa remunerasi Dewan Direksi berpengaruh positif terhadap kinerja keuangan yang diproksikan dengan ROE dan Tobin’s Q.

Abdullah (2006) meneliti tentang pengaruh struktur Dewan Direksi

dan remunerasi Direksi terhadap profitabilitas perusahaan yang diukur dengan ROE. Penelitian ini menggunakan data publikasi dari 86 perusahaan yang mengalami kesulitan dan 86 perusahaan yang tidak mengalami kesulitan di

Malaysia pada tahun 2001. Hasil penelitian ini menyimpulkan bahwa remunerasi Direksi tidak mempengaruhi profitabilitas perusahaan yang diukur

dengan ROE.

Teg dan Utami (2013) meneliti tentang pengaruh gender diversity dan remunerasi Direksi terhadap kinerja perusahaan di Bursa Efek Indonesia.

Penelitian ini dilakukan pada 279 perusahaan yang terdaftar di BEI tahun 2009-2011. Hasil penelitian ini menyimpulkan bahwa gender diversity

berpengaruh positif terhadap ROE dan Tobin’s Q, sedangkan remunerasi Direksi hanya berpengaruh positif terhadap Tobin’s Q.

Tabel 2.1 real estate di BEI 2008-2011

3 Jumlah Rapat Syafiqurrahmanet. al. (2014) Do the Board of Director’s characteristics influence firm’s

Syafiqurrahman et. al. (2014) Analisis pengaruh good

governance pada perusaahaan manufaktur di BEJ 2005 Darmadi (2011)

Board diversity and financial performance of the firms listed on IDX Do the Board of Director’s characteristics influence firm’s and financial performance in a Sarbanes Oxley World performance of firms listed in the Nairobi Securities

Berdasarkan paparan di atas terdapat beberapa penelitian yang dilakukan untuk menguji pengaruh dari ukuran, jumlah rapat, proporsi wanita, latar belakang

pendidikan, usia dan remunerasi terhadap kinerja keuangan perusahaan. Perbedaan penelitian ini dengan penelitian-penelitian sebelumnya adalah pada

penelitian ini lebih difokuskan pada karakteristik Direksi, karena Dewan Direksi bertanggung jawab penuh atas pelaksanaan pengelolaan BUS dan wajib mengelola BUS sesuai dengan kewenangan dan tanggung jawabnya sebagaimana

diatur dalam Anggaran Dasar BUS dan peraturan perundang-undangan yang berlaku (PBI No 11/33/PBI/2009), selain itu penelitian ini membahas pengaruh

besarnya remunerasi Direksi terhadap kinerja keuangan menurut Miyienda et. al. (2013) bahwa besarnya remunerasi yang ditawarkan dapat memotivasi kinerja tiap-tiap dewan direksi untuk bekerja lebih baik dan dapat mempengaruhi kinerja

perusahaan. Pengaruh remunerasi Direksi terhadap kinerja perbankan syariah di Indonesia sepengetahuan peneliti belum ada yang meneliti. Pengukuran kinerja

keuangan dalam penelitian ini menggunakan lag satu tahun untuk melihat pengaruh variabel independen terhadap variabel dependen. Pada penelitian ini kinerja keuangan diukur dengan menggunakan ROE, dengan sampel 11 bank

umum syariah pada tahun 2011-2014.

B. Kerangka Teori

1. Teori Keagenan (Agency Theory)

Definisi agency theory menurut Scott (2003) dalam Tertius (2015) adalah kontrak untuk memotivasi agen untuk bertindak atas nama pemilik

dengan kepentingan pemilik. Masing-masing pihak yang terlibat dalam kontrak berusaha untuk mendapatkan yang terbaik untuk diri mereka

sendiri, maka hal tersebut akan menimbulkan konflik. Hubungan agen terjadi ketika pelaku menyewa agen untuk melakukan tugas atas nama

pemilik. Pemilik pada umumnya mendelegasikan pengambilan keputusan wewenang kepada agen. Agency theory berkaitan dengan penyelesaian masalah yang timbul dalam hubungan keagenan yaitu diantara pemilik

(misalnya pemegang saham) dan agen dari para pemilik (misalnya eksekutif perusahaan).

Konsep agency theory didasari pada permasalahan agensi yang muncul ketika pengurusan suatu perusahaan terpisah dari kepemilikannya (Nuswandari, 2009). Agency theory menurut oleh Jensen dan Meckling

(1976) memandang bahwa manajemen perusahaan sebagai agen bagi para pemegang saham, akan bertindak dengan penuh kesadaran bagi

kepentingannya sendiri, bukan sebagai pihak yang arif dan bijaksana serta adil terhadap pemegang saham. Agency theory memandang bahwa pihak manajemen tidak dapat dipercaya untuk bertindak sebaik-baiknya bagi

kepentingan publik pada umumnya maupun shareholders pada khususnya, sehingga muncullah agency problem yang selanjutnya menimbulkan

agency cost.

a. Moral Hazard,yaitu permasalahan yang muncul jika agen tidak melaksanakan hal-hal yang telah disepakati bersama dalam kontrak

kerja.

b. Adverse selection, yaitu suatu keadaan di mana prinsipal tidak dapat

mengetahui apakah suatu keputusan yang diambil oleh agen benar-benar didasarkan atas informasi yang telah diperolehnya, atau terjadi sebagai sebuah kelalaian dalam tugas.

Agency cost seperti yang pernah dirinci oleh Jensen dan Meckling (1976) terdiri dari tiga unsur yaitu:

a. Biaya pengawasan oleh prinsipal untuk mengawasi bisnis yang dijalankan oleh agen

b. Biaya pengikatan agen untuk untuk memastikan prinsipal bahwa agen

tidak melakukan sesuatu yang dapat merusak kepentingan modal dan mengganti kerugian bila hal itu benar-benar terjadi.

c. Sisa kerugian (residual loss) yang harus ditanggung oleh prinsipal akibat dari keputusan agen yang menyimpang dari keputusan yang dibuat oleh prinsipal ketika mempunyai kemampuan yang sama

dengan agen.

Adanya dua partisipan tersebut (prinsipal dan agen) menyebabkan

timbulnya permasalahan tentang mekanisme yang harus dibentuk untuk menyelaraskan kepentingan yang berbeda diantara keduanya. Corporate

mencegah dilakukannya eksproriarsi atas pemegang saham baik mayoritas maupun minoritas (Nuswandari, 2009).

Menurut Brigham dan Houston (2006) dalam Retno (2012) para manajer diberikan kekuasaan oleh pemilik perusahaan, yaitu pemegang

saham, untuk membuat keputusan, dimana hal ini menciptakan potensi konflik kepentingan yang dikenal sebagai teori keagenan (agency theory). Hubungan keagenan (agency relationship) terjadi ketika satu atau lebih

individu, yang disebut sebagai prinsipal menyewa individu atau organisasi lain, yang disebut sebagai agen, untuk melakukan sejumlah jasa dan

mendelegasikan kewenangan untuk membuat keputusan kepada agen tersebut.

Menurut Macey dan O’Hara, (2003) menyatakan bahwa Corporate

Governance muncul karena terjadi pemisahan antara kepemilikan dengan pengendalian perusahaan, atau seringkali dikenal dengan istilah masalah

keagenan. Permasalahan keagenan dalam hubungannya antara pemilik modal dengan manajer adalah bagaimana sulitnya pemilik dalam memastikan bahwa dana yang ditanamkan tidak diambil alih atau

diinvestasikan pada proyek yang tidak menguntungkan sehingga tidak mendatangkan return.

Untuk mengurangi masalah keagenan, diperlukan suatu mekanisme pengawasan terhadap pengelolaan perusahaan. Salah satu mekanisme yang dipakai adalah Good Corporate Governance (GCG). GCG menjadi sistem

kepentingan, terutama kepentingan manajer dengan kepentingan pemegang saham. Dengan meminimalkan konflik kepentingan yang

terjadi, diharapkan agen dapat bertindak sesuai dengan kepentingan pemilik yaitu meningkatkan return perusahaan sehingga kinerja

perusahaan meningkat (Tertius dan Christiawan, 2015). 2. Good Corporate Governace

a. Pengertian Good Corporate Governance

Menurut Bank Indonesia dalam PBI nomor 11/33/PBI/2009,

Good Corporate Governance, yang selanjutnya disebut GCG, adalah

suatu tata kelola Bank yang menerapkan prinsip-prinsip keterbukaan (transparency), akuntabilitas (accountability), pertanggungjawaban (responsibility), profesional (professional), dan kewajaran (fairness).

Definisi Good Corporate Governance menurut Bank Dunia adalah aturan, standar dan organisasi di bidang ekonomi yang

mengatur perilaku pemilik perusahaan, direktur dan manajer serta perincian dan penjabaran tugas dan wewenang serta pertanggungjawabannya kepada investor (pemegang saham dan

kreditur).

Menurut Komite Cadburry, GCGadalah prinsip yang

mengarahkan dan mengendalikan perusahaan agar mencapai keseimbangan antara kekuatan serta kewenangan perusahaan dalam memberikan pertanggungjawabannya kepada para shareholders

pengaturan kewenangan direktur, manajer, pemegang saham, dan pihak lain yang berhubungan dengan perkembangan perusahaan di

lingkungan tertentu (Hisamuddin dan Tirta, 2011).

Menurut Forum Corporate Governance in Indonesia (FCGI)

Corporate Governance adalah seperangkat peraturan yang mengatur hubungan antara pemegang saham, pengurus (pengelola) perusahaan, pihak kreditur, pemerintah, karyawan serta para pemegang

kepentingan intern dan esktern lainnya yang berkaitan dengan hak-hak dan kewajiban mereka atau dengan kata lain suatu sistem yang

mengatur dan mengendalikan perusahaan (Hisamuddin dan Tirta, 2011).

Berdasarkan argumen yang dikembangkan oleh Keasey dan

Wright dalam Sayidah (2007) corporate governance dipandang mempunyai dua dimensi besar. Pertama monitoring terhadap kinerja

manajemen dan meyakinkan akuntabilitas manajemen terhadap pemegang saham yang menekankan pertanggungjawaban dan dimensi akuntabilitas dari corporate governance. Kedua, struktur, mekanisme

dan proses governance yang memotivasi perilaku manajerial untuk meningkatkan kemakmuran bisnis dan perusahaan. Kedua perspektif

tersebut perlu dipertimbangkan ketika ada usaha untuk menciptakan struktur dan prosedur governance yang mengarah ke perbaikan kinerja. Menurut Wicaksana (2010) tata kelola perusahaan yang baik

praktek-praktek sukarela sektor swasta yang menyebabkan perusahaan dapat menarik modal, bekerja efisien, menghasilkan laba, memenuhi

kewajiban hukum, dan memenuhi ekspektasi sosial hukum. Tata kelola perusahaan yang baik bertujuan untuk memberikan dorongan kepada

dewan (board) dan manajemen untuk mencapai tujuan tersebut, yang merupakan kepentingan perusahaan dan pemegang saham.

Sukamulja (2004) menyimpulkan bahwa corporate governance

merupakan :

1) Suatu struktur yang mengatur pola hubungan yang harmonis

tentang peran Dewan Komisaris, Direksi, RUPS dan para

stakeholder lainnya.

2) Suatu sistem Check and balance mencakup perimbangan

kewenangan atas pengendalian perusahaan yang dapat membatasi munculnya dua peluang: pengelolaan yang salah dan

penyalahgunaan aset perusahaan.

3) Suatu proses yang transparan atas penentuan tujuan perusahaan, pencapaian dan pengukuran kinerjanya.

b. Prinsip-prinsip Good Corporate Governance

Menurut Bank Indonesia dalam PBI nomor 11/33/PBI/2009

prinsip-prinsip Good Corporate Governance terdiri dari:

1) Transparansi, yaitu keterbukaan dalam mengemukakan informasi yang material dan relevan serta keterbukaan dalam proses

2) Pertanggungjawaban, yaitu kesesuaian pengelolaan bank dengan peraturan perundang-undangan yang berlaku dan prinsip-prinsip

pengelolaan bank yang sehat.

3) Akuntabilitas, yaitu kejelasan fungsi dan pelaksanaan

pertanggungjawaban organ bank sehingga pengelolaannya berjalan dengan efektif.

4) Profesional, yaitu memiliki kompetensi, mampu bertindak obyektif

dan bebas dari penaruh atau tekanan dari pihak manapun (independen) serta memiliki komitmen yang tinggi untuk

mengembangkan bank.

5) Kewajaran, yaitu keadilan dan kesetaraan dalam memenuhi hak-hak stakeholder sberdasarkan perjanjian dan peraturan

perundang-undangan yang berlaku.

Menurut Komite Nasional Kebijakan Governance setiap Bank harus

memastikan bahwa prinsip GCG diterapkan pada setiap aspek bisnis dan di seluruh jajaran bank. Prinsip GCG yang harus dipastikan pelaksanaanya meliputi transparansi, akuntabilitas, responsibilitas,

indepedensi serta kewajaran dan kesetaraan (www.knkg-indonesia.com, 2012)

1) Transparansi (transparency) mengandung unsur pengungkapan (disclosure) dan penyediaan informasi secara tepat waktu, memadai, jelas, akurat, dan dapat diperbandingkan serta mudah

diperlukan agar bank menjalankan bisnis secara objektif, profesional, dan melindungi kepentingan konsumen.

2) Akuntabilitas (accountability) mengandung unsur kejelasan fungsi dalam organisasi dan cara mempertanggungjawabkannya. Bank

sebagai lembaga dan pejabat yang memiliki kewenangan harus dapat mempertanggungjawabkan kinerjanya secara transparan dan akuntabel. Untuk itu bank harus dikelola secara sehat, terukur dan

professional dengan memperhatikan kepentingan pemegang saham, nasabah, dan pemangku kepentingan lain. Akuntabilitas merupakan

prasyarat yang diperlukan untuk mencapai kinerja yang berkesinambungan.

3) Responsibilitas mengandung unsur kepatuhan terhadap peraturan

perundang‐undangan dan ketentuan internal bank serta tanggung

jawab bank terhadap masyarakat dan lingkungan. Responsibilitas diperlukan agar dapat menjamin terpeliharanya kesinambungan

usaha dalam jangka panjang dan mendapat pengakuan sebagai warga korporasi yang baik atau dikenal dengan good corporate

citizen.

4) Independensi mengandung unsur kemandirian dari dominasi pihak lain dan objektifitas dalam melaksanakan tugas dan kewajibannya.

Dalam hubungan dengan asas independensi (independency), Bank

harus dikelola secara independen agar masing‐masing organ

mendominasi dan tidak dapat diintervensi oleh pihak manapun yang dapat mempengaruhi obyektivitas dan profesionalisme dalam

melaksanakan tugas dan tanggung jawabnya.

5) Kewajaran dan kesetaraan (fairness) mengandung unsur perlakuan

yang adil dan kesempatan yang sama sesuai dengan proporsinya. Dalam melaksanakan kegiatannya, bank harus senantiasa memperhatikan kepentingan pemegang saham, konsumen dan

pemangku kepentingan lainnya berdasarkan asas kewajaran dan

kesetaraan dari masing‐masing pihak yang bersangkutan. c. Manfaat Penerapan Good Corporate Governance

Industri perbankan merupakan suatu badan usaha yang bergerak dalam bidang keuangan, yang kegiatannya menghimpun dana

dari masyarakat dalam bentuk simpanan dan menyalurkannya dalam bentuk kredit atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Industri perbankan mempunyai regulasi

yang lebih ketat dibandingkan dengan industri lainnya. Oleh karena itu industri perbankan ini membutuhkan adanya prinsip-prinsip dalam

menjalankan kegiatan operasinya, khususnya pada kinerja keuangannya, agar kegiatannya dapat berjalan sesuai dengan tujuan perbankan tersebut, yaitu dengan prinsip corporate governance.

Situasi eksternal dan internal perbankan semakin kompleks dengan risiko kegiatan yang beragam. Keadaan tersebut semakin

governancedalam industri perbankan. Selain untuk meningkatkan daya saing bank, corporate governance juga lebih memberikan

perlindungan kepada masyarakat (Syafiqurrahman et. al.,2014).

Menurut Forum Corporate Governance in Indonesia (2001)

ada beberapa manfaat yang dapat diambil dari penerapan GCG yang baik, antara lain:

1) Meningkatkan kinerja perusahaan melalui terciptanya proses

pengambilan keputusan yang lebih baik, meningkatkan efisiensi operasional perusahaan serta lebih meningkatkan pelayanan kepada

stakeholder.

2) Mempermudah diperolehnya dana pembiayaan yang lebih murah sehinga dapat lebih meningkatkan corporate value.

3) Mengembalikan kepercayaan investor untuk menanamkan modalnya di Indonesia.

4) Pemegang saham akan merasa puas dengan kinerja perusahaan karena sekaligus akan meningkatkan Shareholders value dan deviden.

Manfaat bagi perusahaan yang menerapkan good corporate governance adalah bahwa esensi dari good corporate governance ini

secara ekonomis akan menjaga kelangsungan usaha, baik profitabilitasnya maupun pertumbuhannya. Corporate governance

merupakan pedoman bagi manajer untuk mengelola perusahaan secara

menguntungkan semua pihak (stakeholder). Manajer bekerja secara efektif dan efisien sehingga dapat menurunkan biaya modal dan

mampu meminimalkan risiko. Usaha tersebut diharapkan menghasilkan profitabilitas yang tinggi. Investor akan memperoleh

pendapatan (return) sesuai dengan harapan. Dampak penerapan good corporate governance selain bisa menghilangkan KKN dan menciptakan serta mempercepat iklim berusaha yang lebih sehat juga

meningkatkan kepercayaan investor dan kreditor (Nuswandari, 2009). d. Mekanisme Good Corporate Governance

Ada dua partisipan (prinsipal dan agen) menyebabkan timbulnya permasalahan tentang mekanisme yang harus dibentuk untuk menyelaraskan kepentingan yang berbeda diantara keduanya,

maka muncullah corporate governance.

Coporate governance mengacu pada sekumpulan mekanisme

yang mempengaruhi keputusan yang akan diambil oleh manajer ketika ada pemisahan antar kepemilikan dan pengendalian, beberapa pengendalian ini terletak pada fungsi dari Dewan Direksi, pemegang

saham institusional, dan pengendalian dari mekanisme pasar. Sukses tidaknya perusahaan sangat ditentukan oleh keputusan atau strategi

yang diambil perusahaan. Dewan memegang peranan yang signifikan dalam penentuan strategi perusahaan tersebut (Wardhani, 2006).

Menurut Wicaksana (2010) Indonesia menganut two-tier

dan sebagai pengawas. Peran sebagai pengelola dilaksanakan oleh Dewan Direksi, sedangkan peran pengawas dilaksanakan oleh Dewan

Komisaris. Hanani dan Aryani (2011) menyebutkan Dewan Direksi dalam suatu perusahaan akan menentukan kebijakan yang akan

diambil atau strategi perusahaan tersebut secara jangka pendek maupun jangka panjang. Semakin tinggi keragaman dari struktur Dewan Direksi akan menambah keyakinan bahwa keputusan yang

diambil perusahaan dapat memaksimalkan kinerja perusahaan. Jika persepsi, pandangan dan latar belakang anggota dewan relatif

homogen, maka ada kemungkinan besar strategi-strategi pembuatan keputusan dari mekanisme tata kelola perusahaan menjadi single

minded, dapat ditebak dan tidak fleksibel. 3. Dewan Direksi

Menurut Peraturan Bank Indonesia nomor 11/33/PBI/2009, Dewan

Direksi adalah organ perseroan yang berwenang dan bertanggung jawab penuh atas pengurusan perseroan untuk kepentingan perseroan sesuai dengan maksud dan tujuan perseroan serta mewakili perseroan, baik di

dalam dan di luar pengadilan sesuai dengan ketentuan anggaran dasar sebagaimana dimaksud dalam Undang-Undang No. 40 Tahun 2007

tentang Perseroan Terbatas. Ketentuan mengenai jumlah anggota dan kriteria untuk menjadi seorang direksi tunduk pada peraturan Bank Indonesia. Pengangkatan dan penggantian direksi dalam RUPS haruslah

Tugas dan tanggung jawab direksi menurut Peraturan Bank Indonesia nomor 11/33/PBI/2009 adalah sebagai berikut:

a) Bertanggung jawab penuh atas pelaksanaan pengelolaan BUS berdasarkan prinsip kehati-hatian dan prinsip syariah.

b) Direksi wajib mengelola BUS sesuai dengan kewenangan dan tanggung jawabnya sebagaimana diatur dalam Anggaran Dasar BUS dan peraturan perundang-undangan yang berlaku.

c) Melaksanakan GCGdalam setiap kegiatan usaha BUS pada seluruh tingkatan atau jenjang organisasi.

d) Menindaklanjuti temuan audit atas rekomendasi Bank Indonesia, auditor intern/ekstern dan Dewan Pengawas Syariah (DPS).

e) Direksi wajib memiliki fungsi audit intern, manjemen risiko dan komite

manajemen resiko, dan kepatuhan.

f) Mempertanggungjawabkan pelaksanaan tugasnya kepada pemegang

saham melalui Rapat Umum Pemegang Saham.

g) Mengungkapkan kepada pegawai kebijakan yang bersifat strategis di bidang kepegawaian.

h) Menyediakan data dan informasi yang akurat, relevan dan tepat waktu kepada Dewan Komisaris dan DPS.

i) Tiap anggota direksi harus punya kejelasan tugas dan tanggung jawab sesuai bidangnya.

j) Direksi wajib memiliki pedoman dan tata tertib yang mengikat yang

k) Keputusan direksi mengikat dan menjadi tanggung jawab seluruh direksi.

Anggota direksi dilarang memberikan kuasa umum kepada pihak lain yang mengakibatkan pengalihan tugas dan fungsi direksi. Selain itu

direksi dilarang untuk mendapat keuntungan pribadi maupun memanfaatkan bank untuk kepentingan pribadi, keluarga atau pihak lain yang dapat mengurangi asset bank selain dari fasilitas yang bisa ia

dapatkan sesuai yang ditetapkan dalam RUPS (PBI No. 33/11/PBI/2009). Menurut Peraturan Otoritas Jasa Kauangan (POJK) Nomor 33/

POJK.04/2014 direksi emiten atau perusahaan publik paling kurang terdiri dari dua orang anggota direksi, satu diantara anggota direksi diangkat menjadi direktur utama atau presiden direktur. Pengangkatan anggota

direksi berdasarkan pada RUPS dan telah memenuhi persyaratan, yaitu mempunyai akhlak, moral dan integritas yang baik, serta cakap melakukan

perbuatan hukum. Dalam menjalankan tugas dan tanggung jawabnya, direksi wajib mengadakan rapat direksi secara berkala minimal satu kali setiap bulannya. Rapat direksi dapat berlangsung apabila telah dihadiri

oleh mayoritas anggota direksi.

Karakteristik Dewan Direksi

Menurut Caragih (2013) karakteristik merupakan ciri atau karakter yang secara alamiah melekat pada diri seseorang yang meliputi umur, jenis kelamin, ras/ suku, pengetahuan dan agama/ kepercayaan

dari segi usia, etnis, dan jenis kelamin. Selain itu juga terdapat keberagaman dalam hal kepemilikan, pengalaman, latar belakang

pendidikan, dan status sosial ekonomi (Ramadhani dan Adhariani, 2015).Berdasarkan asumsi tentang sifat manusia dan keorganisasian dalam

teori keagenan, karakteristik dewan meliputi proporsi gender, ukuran dewan, proporsi anggota independen, jumlah rapat dewan dan proporsi kehadiran dewan dalam rapat (Endraswati, Suhardjanto, dan Krismiaji,

2014).

Hovart dan Spirollari (2012) meneliti tentang karakteristik Dewan

Direksi terhadap kinerja perusahaan. Karekteristik dalam penelitian tersebut diproksikan dengan ukuran dari Dewan Direksi, rapat Dewan Direksi, komposisi dewan, kepemilikan manajerial, keragaman gender,

dan usia Dewan Direksi. Hasil penelitian ini menunjukkan bahwa ukuran Direksi dan rapat Dewan tidak berpengaruh terhadap kinerja perusahaan,

usia Direksi berpengaruh signifikan, dan keberadaan wanita dalam Dewan tidak signifikan terhadap kinerja keuangan.

Ness et. al. (2010) meneliti tentang komposisi Dewan Direksi

terhadap kinerja keuangan. Komposisi Dewan Direksi dalam penelitian tersebut diukur dengan rangkap jabatan, latar belakang pendidikan, masa

kerja direksi dan ukuran Dewan Direksi. Penelitian ini menunjukkan rangkap jabatan Dewan Direksi, latar belakang pendidikan, dan masa jabatan berpengaruh signifikan terhadap kinerja keuangan, sedangkan usia

Akpan dan Amran (2014) meneliti tentang karakteristik dewan pada 90 perusahaan di Bursa Efek Nigeria tahun 2010-2012. Pada

penelitian tersebut karakter dewan dijelaskan dengan variabel ukuran dewan, pendidikan dewan, usia dewan dan proporsi wanita dalam

dewan.Penelitian tersebut menyimpulkan bahwa ukuran dan pendidikan Direksi berpengaruh positif signifikan terhadap kinerja, tidak ada pengaruh antara proporsi wanita dengan kinerja dan usia Direksi berpengaruh

negatif terhadap kinerja keuangan.

Johl, Kaur dan Cooper (2015) meneliti tentang karakteristik dewan

pada 700 perusahaan publik di Malaysia tahun 2009. Karakteristik dewan dalam penelitian ini dijelaskan dengan variabel aktifitas (rapat) dewan, ukuran Dewan Independen, dan ukuran dewan. Hasil penelitian ini

menyimpulkan bahwa rapat Direksi dan ukuran Direksi berpengaruh terhadap kinerja, sedangkan ukuran Dewan Independen tidak berpengaruh

terhadap kinerja.

Pada penelitian ini peneliti mengukur karakteristik Dewan Direksi dengan ukuran Dewan Direksi, proporsi wanita dalam Dewan Direksi,

latar belakang pendidikan Direksi, rapat Direksi, usia Direksi dan Remunerasi Direksi.

a) Ukuran Dewan Direksi

S. Beiner et. al. (2003) dalam Wulandari (2006) menegaskan bahwa Dewan Direktur merupakan institusi ekonomi yang membantu

publik. Dewan Direktur bertanggung jawab pada komisaris (governance) perusahaan mereka.Dewan Direktur bertugas untuk

menjalankan manajemen perusahaan. Cadbury menyarankan CEO terpisah dari anggota dewan komisaris. Menurut Hermalin dan

Weisbach (2003) jumlah Dewan Direktur biasanya berkaitan dengan implikasi dari kebijakan mengenai batasan jumlah Dewan Direktur. Jensen (1993) dan Lipton dan Lorsch (1992) merupakan yang pertama

menyimpulkan bahwa jumlah Dewan Direktur merupakan bagian dari mekanisme corporate governance (Wulandari, 2006).

Menurut Hovart dan Spirollari (2012) ukuran Dewan Direksi adalah jumlah anggota Dewan Direksi termasuk direktur independent yang menghadiri rapat tahunan selama tahun fiskal. Ukuran dewan

merupakan total dari anggota yang terpilih dari Dewan Direksi dari perusahaan.

b) Proporsi wanita dalam Dewan Direksi

Menurut Akpan dan Amran (2014) penelitian tentang perempuan dalam dewan mendapat perhatian dalam beberapa tahun

terakhir dan telah memberikan kontribusi untuk undang-undang pada beberapa negara yang memberikan tempat untuk wanita dalam dewan

perusahaan. Smith dan Varner dalam Shukeri (2012) menyatakan bahwa keuntungan memiliki wanita dalam dewan adalah direktur wanita dapat lebih memahami kondisi pasar dibandingkan laki-laki,

pengambilan keputusan yang lebih baik. Keanekaragaman jenis kelamin yang lebih tinggi dalam dewan dapat mennghasilkan citra

publik yang lebih baik dari perusahaan dan dapat meningkatkan kinerja perusahaan.

Keberagaman gender memiliki pengaruh terhadap keputusan perusahaan dalam proses investasi. Hal tersebut berdasarkan pendapat Adams dan Ferreira (2009) yang memberikan bukti bahwa tingkat

perputaran CEO berkorelasi lebih kuat dengan kinerja perusahaan yang buruk ketika dewan direksi memiliki gender yang lebih beragam

(Ramadhani dan Adhariani, 2015).Proporsi wanita dalam Dewan Direksi merupakan jumlah wanita dalam Dewan Direksi dibandingkan dengan keseluruhan jumlah anggota Dewan Direksi (Hovart dan

Spirollari, 2012).

c) Latar Belakang Pendidikan Direksi

Menurut John Dewey (1964) dalam Kusumastuti et. al. (2007) pendidikan merupakan suatu proses dari pengalaman. Seseorang yang berkualitas tidak lepas dari faktor pendidikan. Bentuk human capital

adalah pendidikan, seseorang yang berpendidikan akan lebih rasional dalam berfikir dan bertindak serta memahami tugas dan tanggung

jawab yang dibebankan kepadanya sehingga dapat melaksanakan tugas dan tanggung jawab tersebut dengan baik. Seseorang yang berkompeten biasanya memiliki kepribadian moral tinggi dan

Akpan dan Amran (2014) menyatakan bahwa semakin tinggi pendidikan yang ditempuh, baik pendidikan formal maupun non

formal sesuai bidang pekerjaan maka semakin tinggi pula pengalaman intelektual yang dimiliki. Pengalaman intelektual ini akan dapat

mempermudah pelaksanaan pekerjaan yang dilakukan. Seseorang yang lebih terpelajar/berpendidikan akan lebih banyak berpartisipasi dalam membuat keputusan.

Menurut Kusumastutiet. al. (2007) seseorang yang akan masuk dunia bisnis untuk berpendidikan bisnis, akan lebih baik jika anggota

dewan memiliki latar belakang pendidikan bisnis dan ekonomi. Dengan memiliki pengetahuan bisnis dan ekonomi yang ada, setidaknya anggota dewan memiliki kemampuan lebih baik untuk

mengelola bisnis dan mengambil keputusan bisnis daripada tidak memiliki pengetahuan bisnis dan ekonomi. Santrock (1995)

menyatakan bahwa pendidikan universitas membantu seseorang dalam kemajuan karirnya, di mana seseorang berpendidikan tinggi akan memiliki jenjang karir lebih tinggi dan lebih cepat.

Menurut Davidson et. al. (2003) dalam Syafiqurrahmanet. al.

(2014) latar belakang pendidikan Dewan Direksi merupakan faktor

yang menentukan keefektifan kinerja dari Direksi. Direksi yang memiliki latar belakang pendidikan keuangan akan lebih mengenal bagaimana cara mencapai suatu kinerja keuangan yang baikdan

dan latar belakang pendidikan Dewan Direksi di dalam bidang keuangan akan meningkatkan kemampuan mereka dalam

meningkatkan kinerja keuangan dan lebih mampu dalam menghasilkan proses pelaporan keuangan dengan lebih efektif.

d) Rapat Direksi

Menurut Peraturan Otoritas Jasa Kauangan (POJK) Nomor 33/

POJK.04/2014 dalam menjalankan tugas dan tanggung jawabnya, direksi wajib mengadakan rapat direksi secara berkala minimal satu

kali setiap bulannya. Rapat direksi dapat berlangsung apabila telah dihadiri oleh mayoritas anggota direksi.

Menurut Bathula (2008) rapat Direksi digunakan sebagai ukuran dari intensitas kegiatan dewan dan nilai dari dewan yang relevan. Waktu rapat direksi merupakan sumber daya penting dalam

meningkatkan efektivitas Direksi yang akan berdampak luar biasa pada kinerja dari Direksi, dan pertemuan yang efektif penting bagi

keberhasilan tugas Direksi. e) Usia Dewan Direksi

Umur adalah rentang kehidupan yang diukur dengan tahun,

masa awal dewasa adalah usia 18 tahun sampai 40 tahun, dewasa Madya adalah 41 sampai 60 tahun, dewasa lanjut >60 tahun, umur

masa ini merupakan masa ketika orang mencapai dan mempertahankan kepuasan dalam karirnya (Kusumastuti et. al.,

2007).

Menurut Robbins (2007) hubungan antara usia dan kinerja

pekerjaan kemungkinan akan menjadi masalah yang lebih penting selama dekade mendatang. Para pekerja yang lebih tua memiliki kualitas positif pada pekerjaan mereka, khususnya pengalaman,

penilaian, etika kerja yang kuat, dan komitmen terhadap kualitas (Kusumastusti et.al., 2007).

f) Remunerasi

Remunerasi menurut POJK No 45 tahun 2015 adalah imbalan yang ditetapkan dan diberikan kepada anggota Direksi, anggota

Dewan Komisaris dan/atau Pegawai baik yang bersifat tetap maupun variabel dalam bentuk tunai maupun tidak tunai sesuai dengan tugas,

wewenang, dan tanggung jawabnya. Remunerasi yang bersifat tetap adalah remunerasi yang tidak dikaitkan dengan kinerja dan risiko, antara lain gaji pokok, fasilitas, tunjangan perumahan, tunjangan

kesehatan, tunjangan pendidikan, tunjangan hari raya, dan pensiun. Remunerasi yang bersifat variabel adalah remunerasi yang dikaitkan

dengan kinerja dan risiko, antara lain bonus atau bentuk lainnya yang dipersamakan dengan itu (POJK No. 45/ POJK.3/ 2015).

Menurut PBI No. 8/14/2006 dalam Endraswati et. al. (2014)

terdiri dari kompensasi berupa saham, bonus dan imbalan lain. Fasilitas lain dalam bentuk natura/ non-natura, yaitu pendapatan tidak

tetap berupa tunjangan tempat tinggal, transportasi, asuransi kesehatan dan fasillitas lain yang tidak dapat dimiliki.

4. Kinerja Keuangan

Kinerja (performance) dalam kamus istilah akuntansi adalah kuantifikasi dari keefektifan dalam pengoperasian bisnis selama periode

tertentu.Kinerja bank secara umum merupakan gambaran prestasi yang dicapai oleh bank dalam operasionalnya. Kinerja keuangan bank

merupakan gambaran kondisi keuangan bank pada suatu periode tertentu baik mencakup aspek penghimpunan dana maupun penyaluran dananya. Kinerja menunjukkan sesuatu yang berhubungan dengan kekuatan serta

kelemahan suatu perusahaan. Kekuatan tersebut dipahami agar dapat dimanfaatkan dan kelemahan pun harus diketahui agar dapat dilakukan

langkah-langkah perbaikan (Lestari dan Sugiharto, 2007).

Kinerja adalah suatu tampilan keadaan secara utuh atas perusahaan selama periode waktu tertentu yang merupakan hasil atau prestasi yang

dipengaruhi oleh kegiatan operasional perusahaan dalam memanfaatkan sumber-sumber daya yang dimiliki (Helfert, 1996 dalam Nuswandari,

memaksimalkan kekayaan pemegang saham melalui peningkatan nilai perusahaan.

Menurut Hastuti (2005) kinerja perusahaan adalah hasil keputusan individual yang dibuat secara terus menerus oleh manajemen. Oleh karena

itu untuk menilai kinerja perusahaan perlu melibatkan analisis dampak keuangan kumulatif dan ekonomi dari keputusan dan mempertimbangkannya dengan menggunakan ukuran komparatif. Kinerja

perusahaan dapat diukur dengan menganalisa dan mengevaluasi laporan keuangan. Informasi posisi keuangan dan kinerja keuangan di masa lalu

seringkali digunakan sebagai dasar untuk memprediksi posisi keuangan dan kinerja di masa depan dan hal-hal lain yang langsung menarik perhatian pemakai seperti pembayaran dividen, upah, pergerakan harga

sekuritas dan kemampuan perusahaan untuk memenuhi komitmennya ketika jatuh tempo (Kusumo, 2008).

Menurut Jumingan (2006: 239) kinerja keuangan merupakan gambaran kondisi keuangan perusahaan pada suatu periode tertentu menyangkut aspek penghimpunan dana maupun penyaluran dana, yang

biasanya diukur dengan indikator kecukupan modal, likuiditas, dan profitabilitas. Kinerja keuangan perusahaan adalah suatu gambaran tentang

kondisi keuangan suatu perusahaan yang dianalisis dengan alat-alat analisis keuangan, sehingga dapat diketahui mengenai baik buruknya perusahaan yang mencerminkan prestasi kerja dalam periode tertentu

Menurut Wati (2012) pengukuran kinerja keuangan dalam perusahaan dilakukan untuk mengetahui apakah hasil yang dicapai telah

sesuai dengan perencanaan. Peningkatan kinerja keuangan perusahaan berarti perusahaan dapat mencapai tujuan dari didirikannya perusahaan

tersebut.

Kinerja merupakan hal penting yang harus dicapai oleh setiap perusahaan di manapun, karena kinerja merupakan cerminan dari

kemampuan perusahaan dalam mengelola dan mengalokasikan sumber dayanya.Selain itu tujuan pokok penilaian kinerja adalah untuk

memotivasi karyawan dalam mencapai sasaran organisasi dan dalam mematuhi standar perilaku yang telah ditetapkan sebelumnya, agar membuahkan tindakan dan hasil yang diharapkan.Standar perilaku dapat

berupa kebijakan manajemen atau rencana formal yang dituangkan dalam anggaran(Febryani dan Zulfadin, 2003).

Kinerja keuangan dalam penelitian ini diukur dengan Return on Equity (ROE). ROE merupakan pengukuran dari penghasilan yang tersedia bagi para pemilik perusahaan atas modal yang mereka investasikan di

dalam perusahaan. ROE dapat dilihat dari laba bersih perusahaan dibandingkan dengan total ekuitas perusahaan. ROE yang tinggi

kinerja keuangan perusahaan juga baik, yang mengakibatkan investor tertarik untuk menanamkan modal (Wati, 2012).

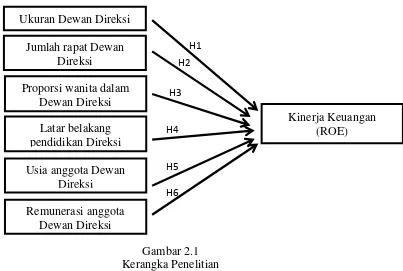

C. Kerangka Penelitian

Berdasarkan uraian penelitian terdahulu dan landasan teori diatas, maka kerangka penelitian dapat digambarkan sebagai berikut:

Gambar 2.1 Kerangka Penelitian

Variabel dependen dalam penelitian ini adalah kinerja keuangan yang diukur dengan rasio ROE (Return on Equity). Variabel independen dalam

penelitian ini adalah karakteristik Direksi yang diproksikan dengan ukuran Dewan Direksi, jumlah rapat Dewan Direksi, proporsi wanita dalam

Dewan Direksi, latar belakang pendidikan Dewan Direksi, usia anggota Dewan Direksi, dan Remunerasi anggota Dewan Direksi.

Berdasarkan rumusan masalah, tujuan, penelitian terdahulu, teori, dan kerangka pemikiran maka hipotesis dalam penelitian ini adalah:

1. Ukuran Dewan Direksi Terhadap Kinerja Keuangan

Komite Nasional Kebijakan Governance (KNKG) 2006 menyatakan bahwa Direksi sebagai organ perusahaan bertugas dan bertanggungjawab secara kolegial dalam mengelola perusahaan.

Masing-masing anggota Direksi dapat melaksanakan tugas dan mengambil keputusan sesuai dengan pembagian tugas dan

wewenangnya. Mizruchi (1983) dalam Wijayanti (2012) menjelaskan bahwa Dewan Direksi merupakan pusat pengendalian di dalam perusahaan, dan dewan ini merupakan penanggung jawab utama dalam

tingkat kesehatan dan keberhasilan perusahaan secara jangka panjang. Dewan Direksi merupakan faktor penentu terbentuknya kebijakan yang

akan diambil perusahaan, selain itu Dewan Direksi juga yang menentukan strategi apa yang akan diambil perusahaan dalam jangka pendek maupun panjang.

Menurut Pearce dan Zahra (1992) dalam Widyati (2013) peningkatan ukuran Dewan Direksi akan memberikan manfaat bagi

perusahaan karena terciptanya network dengan pihak luar perusahaan dan menjamin ketersediaan sumber daya. Hal ini didukung oleh penelitian Shukeri, Shin dan Shaari (2012) di 300 perusahaan yang

antara ukuran Direksi dengan kinerja perusahaan yang diukur dengan ROE. Johl et. al. (2015) juga menemukan hubungan positif signifikan

antara ukuran Direksi dan ROE pada 700 perusahaan di Malaysia tahun 2009. Hubungan positif signifikan antara ukuran Direksi dan

ROE juga ditemukan oleh Uadiale et. al. (2010) pada perusahaan di Nigeria.

Dari uraian tersebut, maka dapat dirumuskan hipotesis penelitian

sebagai berikut:

H1: Ukuran Dewan Direksi berpengaruh positif terhadap kinerja keuangan.

2. Jumlah Rapat Dewan Direksi Terhadap Kinerja Keuangan

Menurut Peraturan Otoritas Jasa Kauangan (POJK) Nomor 33/

POJK.04/2014 dalam menjalankan tugas dan tanggung jawabnya, direksi wajib mengadakan rapat direksi secara berkala minimal satu

kali setiap bulannya.

Menurut Luthfia (2012) rapat antara Dewan Direksi yang memiliki frekuensi semakin tinggi menandakan semakin seringnya

komunikasi dan koordinasi antar anggota sehingga lebih mempermudah untuk mewujudkan good corporate governance.