19

A. Manajemen Risiko

Risiko adalah ancaman atau kemungkinan suatu tindakan atau kejadian yang menimbulkan dampak yang berlawanan dengan tujuan yang ingin dicapai.

Menurut Joel G. Siegel dan Jae K. Shim pengertian risiko pada tiga hal yaitu pertama, keadaan yang mengarah kepada sekumpulan hasil khusus, dimana hasilnya dapat diperoleh dengan kemungkinan yang telah diketahui oleh pengambilan keputusan. kedua, variasi dalam keuntungan, penjualan, atau varibel keuangan lainnya dan ketiga, masalah keuangan yang dapat mempengaruhi kinerja posisi keuangan seperti risiko ekonomi, ketidakpastian politik, dan masalah industri.23

1. Pengertian Manajemen Risiko

Manajemen risiko adalah suatu bidang ilmu yang membahas tentang bagaimana suatu organisasi menerapkan ukuran dalam memetakan berbagai permasalahan yang ada dengan menempatkan berbagai pendekan manajemen secara komprehensif dan sistematis.24 2. Manfaat Manajemen Risiko

Diterapkannya manajemen risiko di suatu perusahaan ada beberapa manfaat yang akan diperoleh yaitu perusahaan memiliki ukuran kuat

23

Irham Fahmi, Manajemen Risiko (Teori, Kasus dan Solusi), (Bandung : Alfabeta, 2010), Hlm 2

24

sebagai pijakan dalam mengambil setiap keputusan, mampu memberi arah bagi suatu perusahaan, mendorong para manajer dalam mengambil keputusan untuk menghindari risiko, memungkinkan perusahaan memperoleh risiko kerugian minimum, dan perusahaan telah membangun arah dan mekanisme secara suistainable.25

3. Jenis-jenis risiko26

Risiko-risiko perbankan pada umumnya dibandingkan dengan bank syariah, mengacu pada Bab II pasal 4 butir 1 PBI No. 5/8/PBI/2003 antara lain sebagai berikut:

a. Risiko Kredit (credit risk)

Risiko yang terjadi karena counter part gagal memenuhi kewajibannya kepada perusahaan sesuai dengan perjanjian yang disepakati. Syariah membedakan antara dua jenis gagal bayar yaitu yang mampu (gagal bayar sengaja) dan gagal bayar karena bangkrut, tidak mampu membayar kembali utangnya karena alasan-alasan yang diakui syariah. Dalam pembiayaan murabahah apabila bank melakukan assesment terhadap calon debitur dan bank kurang monitoring (pengawasan/pemantauan) nasabah dapat menyebabkan pembiayaan macet pada pembiayaan murabahah.

25

Idroes Ferry N, Manajemen Risiko Perbankan, (Jakarta:Rajawali Press, 2011), Hlm 5-6

26

Sumar’in, Konsep Kelembagaan Bank Syariah, (Yogyakarta:Graha Ilmu,2012), Hlm 111

Bentuk risiko kredit terdiri dari :

1. Risiko yang bersifat jangka pendek

Adalah risiko yang disebabkan karena ketidakmampuan suatu perusahaan memenuhi dan menyelesaikan kewajibannya yang bersifat jangka pendek terutama kewajiban likuiditas.

2. Risiko yang bersifat jangka panjang

Ketidakmampuan suatu perusahaan menyelesaikan berbagai kewajibannya yang bersifat jangka panjang, seperti kegagalan untuk menyelesaikan utang perusahaan yang bersifat jangka panjang dan juga kemampuan untuk menyelesaikan proyek hingga tuntas. b. Risiko pasar, merupakan risiko yang terjadi dari pergerakan harga

di pasar.

c. Risiko likuiditas, risiko yang ketidakmampuan memenuhi kebutuhan kas.

d. Risiko operasional, risiko yang disebabkan pada kegiatan operasional yang tidak berjalan dengan lancar.

e. Risiko Hukum, risiko yang disebabkan adanya kelemahan aspek yudiris. Kelemahan aspek yudiris antara lain disebabkan tuntutan hukum, ketidaan peraturan perundang-undangan yang mendukung atau lemahnya perikatan seperti tidak terpenuhinya syarat sahnya kontrak.

f. Risiko

dan/atau tidak melaksanakan perundang yang berlaku, serta Prinsip Syariah.

g. Risiko imbal hasil, risiko akibat perubahan tingkat imbal hasil yang dibayarkan bank kepada nasabah kare

tingkat imbal hasil yang diterima bank dari penyaluran dana, yang dapat memengaruhi perilaku nasabah dana pihak ketiga bank 4. Proses Manajemen Risiko

Proses manajemen risiko merupakan tindakan dari seluruh en terkait di dalam organisasi. Proses manajemen risiko yang di dalamnya mencakup semua tahapan yang harus dilakukan oleh bank.

Alur proses manajemen risiko dapat

Sumber : ISO 31000 (2009), diolah lebih lanjut

27

Bambang Riyanto Rustman, (Jakarta:Salemba empat, 2013) Hlm 233

28

Ibid., Hlm 253

29

Imam Wahyudi, Miranti Kartika Dewi, dkk, (Jakarta:Salemba empat, 2013) Hlm 61

Risiko kepatuhan, risiko akibat bank syariah tidak mematuhi dan/atau tidak melaksanakan perundang-undangan dan ketentuan yang berlaku, serta Prinsip Syariah.27

Risiko imbal hasil, risiko akibat perubahan tingkat imbal hasil yang dibayarkan bank kepada nasabah karena terjadi perubahan tingkat imbal hasil yang diterima bank dari penyaluran dana, yang dapat memengaruhi perilaku nasabah dana pihak ketiga bank Proses Manajemen Risiko29

Proses manajemen risiko merupakan tindakan dari seluruh en terkait di dalam organisasi. Proses manajemen risiko yang di dalamnya mencakup semua tahapan yang harus dilakukan oleh bank.

Alur proses manajemen risiko dapat dilihat pada gambar berikut ini

Gambar 2.1

Sumber : ISO 31000 (2009), diolah lebih lanjut

Bambang Riyanto Rustman, Manajemen Risiko Perbankan Syariah di Indonesia,

(Jakarta:Salemba empat, 2013) Hlm 233 Hlm 253

Imam Wahyudi, Miranti Kartika Dewi, dkk, Manajemen Risiko Bank Islam,

(Jakarta:Salemba empat, 2013) Hlm 61-62 Menentukan Konteks Identifikasi Risiko Analisis Risiko Evaluasi Risiko Perlakuan Risiko

kepatuhan, risiko akibat bank syariah tidak mematuhi undangan dan ketentuan

Risiko imbal hasil, risiko akibat perubahan tingkat imbal hasil na terjadi perubahan tingkat imbal hasil yang diterima bank dari penyaluran dana, yang dapat memengaruhi perilaku nasabah dana pihak ketiga bank.28

Proses manajemen risiko merupakan tindakan dari seluruh entitas terkait di dalam organisasi. Proses manajemen risiko yang di dalamnya mencakup semua tahapan yang harus dilakukan oleh bank.

dilihat pada gambar berikut ini

Manajemen Risiko Perbankan Syariah di Indonesia,

Proses manajemen risiko pada bank Islam dapat diawali dengan melakukan tahap penentuan konteks. Pada tahap ini, semua hal terkait dengan rincian manajemen risiko diperjelas dan didefinisikan. Tahap penentuan konteks tersebut bertujuan untuk memperoleh gambaran menyeluruh atas pemetaan dasar, ruang lingkup, dan kerangka kerja manajemen risiko, mengidentifikasi lingkungan penerapan manajemen risiko, mengetahui dan menetapkan para pemangku kepentingan utama, dan menetapkan kriteria untuk menganalisa dan mengevaluasi risiko. Oleh karena itu, hal-hal yang dilakukan dalam tahapan penentuan konteks meliputi : (i) Identifikasi risiko menjadi area asal kepentingan (domain of interest), (ii) Perencanaan proses manajemen, (iii) pemetaan lingkup sosial manajemen risiko, identitas dan tujuan pemangku kepentingan, (iv) kriteria dan dasar untuk mengevaluasi risiko, (v) mendifinisikan kerangka kerja untuk aktivitas dan agenda identifikasi, (vi) mengembangkan kriteria analisis risiko-risiko yang terlibat dalam proses, dan (vii) mitigasi atau solusi risiko dengan menggunakan teknologi, SDM, dan sumber daya yang ada.

Kotak berwarna putih pada gambar merupakan rincian dari risk assesment yangdilakukan oleh bank Islam. Sebagaimana di dalamnya terdapat tahapan identifikasi risiko dapat dimulai dari sumber permasalahan (source analysis) maupun dari permasalahan itu sendiri (problem analysis). Selain itu, metodologi yang digunakan dalam

identifikasi risiko sangat bergantung pada budaya, praktik di industri, dan kepatuhan pada berbagai peraturan yang berlaku.

B. Murabahah

1. Pengertian Murabahah Murabahah

tambahan keuntungan yang disepakati.

tersebut bank membeli barang yang dipesan oleh nasabah dan menjualnya kepada nasabah. Harga jual bank adalah harga beli dari suplier ditambah keuntungan yang disepakat

tahu secara jujur harga pokok barang kepada nasabah berikut biaya yang diperlukan.

presentase tertentu dari biaya perolehan. Pembayaran bisa dilakukan secara spot (tunai) bisa

bersama.30 2. Landasan a. Landasan Al transaksi 30

Ascarya, Akad dan Produk Bank Syariah,

Hlm 81-82

31

Muhammad, Press,2000), Hlm 23

identifikasi risiko sangat bergantung pada budaya, praktik di industri, dan kepatuhan pada berbagai peraturan yang berlaku.

Pengertian Murabahah

Murabahah adalah jual beli barang pada harga asal

tambahan keuntungan yang disepakati. Berdasarkan akad jual beli tersebut bank membeli barang yang dipesan oleh nasabah dan menjualnya kepada nasabah. Harga jual bank adalah harga beli dari suplier ditambah keuntungan yang disepakati. Bank harus memberi tahu secara jujur harga pokok barang kepada nasabah berikut biaya yang diperlukan. Tingkat keuntungan bisa dalam bentuk lumpsum atau presentase tertentu dari biaya perolehan. Pembayaran bisa dilakukan secara spot (tunai) bisa dilakukan di kemudian hari yang disepakati

30

Landasan Hukum Murabahah31 Landasan Al-Qur’an

Ayat-ayat alquran yang dapat dijadikan rujukan dasar akad transaksi murabahah, adalah :

Akad dan Produk Bank Syariah, (Jakarta:PT. Raja Grafindo Persada, 2008), Muhammad, Sistem dan Prosedur Operasional Bank Islam

identifikasi risiko sangat bergantung pada budaya, praktik di industri,

adalah jual beli barang pada harga asal dengan Berdasarkan akad jual beli tersebut bank membeli barang yang dipesan oleh nasabah dan menjualnya kepada nasabah. Harga jual bank adalah harga beli dari i. Bank harus memberi tahu secara jujur harga pokok barang kepada nasabah berikut biaya bisa dalam bentuk lumpsum atau presentase tertentu dari biaya perolehan. Pembayaran bisa dilakukan dilakukan di kemudian hari yang disepakati

ayat alquran yang dapat dijadikan rujukan dasar akad

(Jakarta:PT. Raja Grafindo Persada, 2008),

Artinya : “Hai orang-orang yang beriman janganlah kamu makan harta sesamamu dengan jalan yang bathil, kecuali dengan jalan perniagaan yang berlaku dengan suka sama suka di antara kamu”. (QS. An-nisa’: 29)

b. Landasan Sunnah

Hadis-hadis Rasul yang dapat dijadikan rujukan dasar akad transaksi murabahahadalah :

“Dari Abu Said al-hudriyyi bahwa Rasulullah saw. Bersabda: Sesungguhnya jual beli itu harus dilakukan secara suka sama suka”. (HR. Al-Baihaqi, Ibnu Majah, dan Sahih menurut Ibn Hibban).

“Pedagang yang jujur dan benar berada di surga bersama para nabi, siddqin dan syuhada”. (Imam Tirmizi berkata hadis ini hasan).

c. Undang-Undang Perbankan Syariah

Berdasarkan UU Perbankan Syariah Nomor 21 Tahun 2008 bahwa Akad Murabahah adalah akad pembiayaan suatu barang dengan menegaskan harga belinya kepada pembeli dan pembeli membayarnya dengan harga yang lebih sebagai keuntungan yang disepakati.

d. Fatwa DSN-MUI

1. Ketentuan tentang murabahah (Fatwa DSN no. 04/DSN-MUI/IV/2000).

2. Uang muka murabahah (Fatwa DSN no. 13/DSN-MUI/IX/2000).

3. Diskon murabahah (Fatwa DSN No. 16/DSN-MUI IX/2000) 4. Sanksi atas nasabah mampu yang menunda-nunda

pembayaran (Fatwa DSN No. 17 / DSN-MUI/IX/2000)

5. Potongan pelunasan dalam murabahah (Fatwa DSN No.23/DSN-MUI/III/2002).

e. Kompilasi Hukun Ekonomi Syariah (KHES)

1. Ketentuan umum murabahah (Buku II tentang akad, Bab V, bagian keenam, pasal 116).

2. Uang muka murabahah (Buku II tentang akad, Bab V, bagian keenam pasal 121).

3. Potongan pelunasan dalam murabahah (Buku II tentang akad, Bab V, bagian ketujuh pasal 125).

4. Penyelesaian pembiayaan bermasalah. (Buku II tentang akad, Bab V, bagian ketujuh pasal 126-133).

3. Rukun Murabahah

Rukun dari akad murabahah yang harus dipenuhi dalam transaksi ada beberapa , yaitu :32

1) Pelaku akad, yaitu penjual adalah pihak yang memiliki barangg untuk dijual, dan pembeli adalah pihak yang memerlukan dan akan membeli barang;

2) Objek akad, yaitu barang dagangan dan harga, 3) Ijab dan Qabul.

32

4. Syarat Murabahah33

a. Penjual memberi tahu biaya modal kepada nasabah.

b. Kontrak pertama harus sah sesuai dengan rukun yang ditetapkan. c. Kontrak harus bebas dari riba.

d. Penjual harus menjelaskan kepada pembeli bila terjadi cacat atas barang sesudah pembelian.

e. Penjual harus menyampaikan semua hal yang berkaitan dengan pembelian, misalnya jika pembeli dilakukan secara utang.

5. Jenis Murabahah

Murabahah dapat dibedakan menjadi dua macam, yaitu

1. Murabahahtanpa pesanan, maksudnya ada yang pesan atau tidak, bank syariah menyediakan barangnya.

2. Murabahah berdasarkan pesanan, maksudnya bank syariah baru akan melakukan transaksi murabahah apabila ada nasabah yang memesan barang sehingga penyediaan barang baru dilakukan jika ada pesanan.

33

Muhammad Syafi’I Antonio, Bank Syariah dari Teori ke Praktik, (Jakarta:Gema Insani Press, 2001), Hlm 102

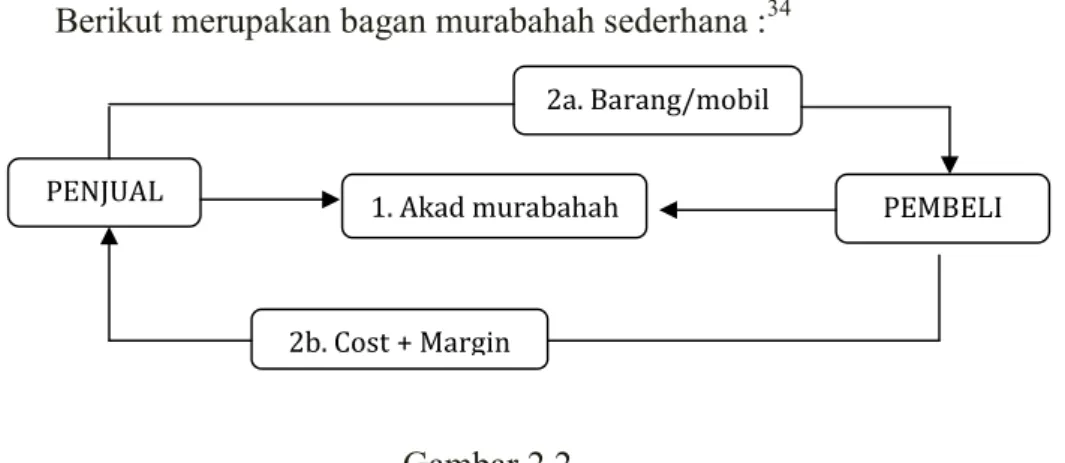

6. Skema Akad Murabahah

Berikut merupakan bagan murabahahsederhana :34

Gambar 2.2 Keterangan :

1. Penjual dan pembeli melakukan kesepakatan menggunakan akad murabahah. Dimana harga pokok penjualan dan margin telah ditetapkan.

2. Penjual mengirimkan barang sesuai dengan kriteria yang diinginkan oleh pembeli.

3. Pembeli membayar harga pokok dan margin sesuai kesepakatan diawal secara tangguh.

C. Pembiayaan

1. Pengertian Pembiayaan

Pembiayaan dalam lembaga keuangan syariah non bank maupun bank sangat di perlukan demi kelangsungan kemajuan sebuah lembaga keuangan syariah non bank maupun bank. Pembiayaan sering digunakan untuk menunjukkan aktivitas utama lembaga keuangan syariah bank

34

Ascarya, Akad dan Produk Bank Syariah….. Hlm 82

PENJUAL

2b. Cost + Margin

1. Akad murabahah PEMBELI

maupun non bank, karena berhubungan dengan rencana memperoleh

pendapatan.35

Berdasarkan UU no 7 tahun 1992, yang dimaksud pembiayaan adalah :

“Penyediaan uang atau tagihan atau yang dipersamakan dengan itu berdasarkan tujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu ditambah dengan sejumlah bunga, imbalan atau pembagian hasil”

Sedangkan menurut PP No. 9 tahun 1995, tentag pelaksanaan

simpan pinjam oleh koperasi, pengertian pinjaman adalah:36

“Penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan tujuan atau kesepakatan pinjam meminjam antara koperasi dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan disertai pembayaran sejumlah imbalan”.

Dalam pengertian sederhana pembiayaan merupakan penyaluran dana dari pemilik dana kepada pihak yang memerlukan dana. Penyaluran dana tersebut didasarkan pada kepercayaan yang diberikan oleh pemilik

dana kepada pengguna dana.37

35

Muhammad Ridwan , Manajemen Baitul Maal wa Tamwil, (Yogyakarta:UII Press, 2004), Hlm 163

36

Ibid, Hlm 164

37

Ismail,Manajemen Perbankan dari teori menuju aplikasi cet 1, (Jakarta : Kencana ,2010) Hlm 93

Agar dapat memaksimalkan pengelola dana, maka manajemen BMT/BTM harus memperhatikan tiga aspek penting dalam pembiayaan,

yakni:38

1. Aman

Keyakinan bahwa dana yang telah dilempar dapat ditarik kembali sesuai dengan waktu yang telah disepakati. Untuk menciptakan kondisi tersebut, sebelum dilakukan pencairan pembiayaan, terlebih dahulu harus melakukan survey usaha untuk memastikan bahwa usaha yang dibiayai layak. Dilarang memberikan pembiayaan hanya faktor kasian, harus betul-betul jeli dalam melihat usaha yang diajukan.

2. Lancar

Keyakinan bahwa dana dapat berputar dengan lancar dan cepat. Semakin cepat dan lancar perputaran dananya, maka pengembangan koperasi/BMT/BTM akan semakin membaik.

3. Menguntungkan

Perhitungan dan proyeksi yang tepat, untuk memastikan bahwa dana yang dilempar akan menghasilkan pendapatan. Semakin tepat dalam memproyeksi usaha, kemungkinan besar gagal dapat diminimalisasi. Kepastian pendapatan ini memliki pengaruh yang besar bagi kelangsungan koperasi/BMT/BTM.

38

2. Macam-macam Pembiayaan

Pembiayaan dibagi menjadi dua, yakni pembiayaan produktif dan

pembiayaan konsumtif.39

a. Pembiayaan Produktif

Yaitu pembiayaan yang di tunjukkan untuk memenuhi kebutuhan produksi dalam arti yang sangat luas seperti pemenuhan kebutuhan modal untuk menigkatkan volume penjualan dan produksi, pertanian, perkebunan maupun jasa.

Pembiayaan produktif dibagi menjadi dua yaitu :

1. Pembiayaan modal kerja.

2. Pembiayaan investasi.

b. Pembiayaan Konsumtif

Yaitu pembiayaan yang ditunjukkan untuk pemenuhan kebutuhan konsumsi, baik digunakan sesaat maupun dalam jangka waktu yang relatif panjang. Berbagai bentuk pembiayaan tersebut, harus selalu berlandaskan pada aturan syariah. Penyimpangan dari prinsip-prinsip syariah dapat berakibat pada batal/rusaknya akad sehingga dikhawatirkan dapat terjerumus pada riba yang haram.

3. Tujuan dan Fungsi Pembiayaan

Pemberian suatu fasilitas pembiayaan mempunyai tujuan tertentu. Tujuan pemberian kredit tersebut tidak akan lepas dari misi bank

39

tersebut didirikan. Adapun tujuan utama pemberian pembiayaan antara

lain:40

1. Mencari keuntungan

Yaitu bertujuan untuk memperoleh hasil dari pemberian pembiayaan tersebut. Hasil tersebut dalam bentuk bagi hasil atau margin yang diterima oleh bank sebagai balas jasa dan biaya administrasi pembiayaan yang dibebankan kepada nasabah.

2. Membantu usaha nasabah

Tujuan lainnya adalah untuk membantu usaha nasabah yang memerlukan dana, baik dana investasi maupun dana untuk modal kerja.

3. Membantu pemerintah

Bagi pemerintah, semakin banyak pembiayaan atau kredit yang disalurkan oleh pihak perbankan, maka semakin baik, mengingat semakin banyak kredit berarti adanya peningkatan pembangunan di berbagai sektor.

Keuntungan bagi pemerintah adalah:41

1. Penerimaan pajak dari keuntungan yang diperoleh

nasabah dan bank.

2. Membuka kesempatan kerja sehingga mengurangi

pengangguran.

40

Kartika Puspitawati, Prosedur Restrukturisasi Pada Pembiayaan Murabahah Bermasalah di BNI Syariah Cabang Semarang, (Semarang:IAIN Semarang,2012) hlm 32-34

41

3. Dapat menghemat devisa negara, terutama untuk produk yang sebelumnya diimpor.

4. Meningkatkan devisa negara apabila barang yang

diproduksi dapat diekspor.

Kemudian, disamping tujuan diatas suatu fasilitas

pembiayaan atau kredit memiliki fungsi sebagai berikut:42

1. Pembiayaan dapat meningkatkan arus tukar menukar barag dan

jasa.

2. Pembiayaan merupakan alat yang dipakai untuk memanfaatkan

idle fund.

3. Pembiayaan dapat menciptakan alat pembayaran yang baru.

4. Pembiayaan sebagai alat pengendali harga.

5. Pembiayaan dapat mengaktifkan dan meningkatkan manfaat

ekonomi yang ada. D. Risiko Pembiayaan Murabahah

Risiko pembiayaan dapat terjadi apabalia peminjam (debitur) tidak dapat mengembalikan dana yang dipinjam namun risiko lain dapat terjadi pada pembiayaan dengan akad murabahah yaitu :

a. Default atau kelalaian; nasabah sengaja tidak membayar angsuran. b. Fluktuasi harga komparatif. Ini terjadi bila harga suatu barang dipasar

naik setelah bank membelikannya untuk nasabah. Bank tidak bisa mengubah harga jual tersebut.

42

c. Penolakan nasabah; barang yang dikirim bisa saja ditolak oleh nasabah karena berbagai sebab. Bisa jadi karena rusak dalam perjalanan sehingga nasabah tidak mau menerimanya. Karena itu, sebaiknya dilindungi dengan asuransi. Kemungkinan lain karena nasabah merasa spesifikasi barang tersebut berbeda dengan yang ia pesan. Bila bank telah menandatangani kontrak pembelian dengan penjualnya, barang tersebut akan menjadi milik bank. Dengan demikian, bank mempunyai risiko untuk menjualnya kepada pihak lain.

d. Dijual; karena bai’al-murabahah bersifat jual beli dengan utang, maka ketika kontrak ditandatangani, barang itu menjadi milik nasabah. Nasabah bebas melakukan apa pun terhadap asset miliknya tersebut, termasuk untuk menjualnya. Jika terjadi demikian, risiko untuk default akan besar.

Apabila pihak bank menerapkan perwakilan pembelian barang kepada nasabah maka, risiko yang akan di alami, yaitu :43

1. Hutang nasabah lebih kecil dibandingkan dengan hutang dalam transaksi murabahah.

Dengan diserahkan uang kepada nasabah sebagai wakil dengan akad wakalah maka hutang nasabah kepada bank hanya sebesar uang yang diterima nasabah, hal ini sangat berbeda jika terjadi jual beli murabahah, dimana yang terhutang nasabah adalah sebesar harga jual barang, yaitu harga perolehan ditambah keuntungan. Pada saat

43

penyerahan uang kepada nasabah sebagai wakil dengan akad wakalah, belum terjadi transaksi jual beli murabahah, sehingga jika nasabah setelah penyerahan uang tersebut, kemudian mereka tidak membeli barang maka nasabah hanya utang sebesar uang yang diserahkan.

2. Peluang besar untuk penyalahgunaan dana

Dengan diterimanya uang ini menjadi peluang besar bagi nasabah untuk mengunakan dana tersebut untuk kepentingan lain, karena bagi nasabah hutangnya hanya sebesar uang yang diterima. Dengan penyalahgunaan dana ini akan mengakibatkan ketidaklancaran dalam melakukan pembayaran angsuran, karena dalam melakukan analisis pembayaran angsuran didasarkan pada data-data yang terkait dengan pemanfaatan dari barang yang dibeli tersebut.