ANALISIS PENGARUH EPS, ROE, DAN DER TERHADAP HARGA SAHAM

Studi kasus pada Perusahaan Retail Trade di BEI periode 2008-2012

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Manajemen

Oleh:

Maria Oktaviani Simonita Budjen

NIM: 102214101

PROGRAM STUDI MANAJEMEN, JURUSAN MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

ii

ANALISIS PENGARUH EPS, ROE, DAN DER TERHADAP HARGA SAHAM

Studi kasus pada Perusahaan Retail Trade di BEI periode 2008-2012

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Manajemen

Oleh:

Maria Oktaviani Simonita Budjen

NIM: 102214101

PROGRAM STUDI MANAJEMEN, JURUSAN MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

v MOTTO

Melalui jalan yang berlubang dan berbatu kita menuju puncak gunung tertinggi

Jangan lihat masa lampau dengan penyesalan; jangan pula lihat masa depan dengan ketakutan; tapi lihatlah sekitar anda dengan penuh kesadaran.

-James Thurber

Kebanyakan dari kita tidak mensyukuri apa yang sudah kita miliki, tetapi kita selalu menyesali apa yang belum kita capai.

- Schopenhauer

Musuh yang paling berbahaya di atas dunia ini adalah penakut dan bimbang. Teman yang paling setia, hanyalah keberanian dan keyakinan yang teguh.

- Andrew Jackson

Skripsi ini dipersembahkan kepada:

viii

KATA PENGANTAR

Puji syukur dan terima kasih kepada Tuhan Yang Maha Esa atas karunia dan

rahmatNya, sehingga penulis dapat menyelesaikan skripsi yang berjudul “Analisis

Pengaruh EPS, ROE, dan DER terhadap Harga Saham: Studi Kasus pada Perusahaan

Retail Trade yang terdaftar di BEI peride 2008-2012. Skripsi ini ditulis sebagai salah

satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Program Studi

Manajemen, Jurusan Manajemen Fakultas Ekonomi Universitas Sanata Dharma.

Penulisan skripsi ini dapat diselesaikan dengan baik berkat bantuan berbagai

pihak. Untuk itu, penulis ingin mengucapkan terima kasih kepada:

1. Bapak Dr. H. Herry Maridjo, M.Si., selaku Dekan Fakultas Ekonomi

Universitas Sanata Dharma.

2. Bapak Dr. Lukas Purwoto, M.Si., selaku Ketua Program Studi Manajemen

Universitas Sanata Dharma.

3. Bapak Drs. T. Handono Eko Prabowo, MBA, Ph.D., selaku Dosen

Pembimbing I, yang telah mengarahkan dan membimbing penulis dengan

kesungguhan hati.

4. Ibu Dra. Y. Rini Hardanti, M.Si., selaku Dosen Pembimbing II, yang telah

membimbing dan mengarahkan penulis sehingga skripsi ini menjadi lebih

sempurna.

5. Segenap Dosen dan karyawan Fakultas Ekonomi Universitas Sanata

x DAFTAR ISI

Halaman

HALAMAN JUDUL ... ii

HALAMAN PERSETUJUAN PEMBIMBING... iii

HALAMAN PENGESAHAN ... iv

HALAMAN MOTTO ... v

HALAMAN PERNYATAAN PERSETUJUAN ... vi

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... ix

HALAMAN KATA PENGANTAR ... x

c. Manfaat dan Resiko Kepemilikan Saham ... 15

xi

B. Penelitian Terdahulu... 31

C. Hipotesis ... 34

a. Uji Penyimpangan Asumsi Klasik ... 43

1. Uji Normalitas ... 43

2. Uji Multikolinearitas ... 44

3. Uji Autokorelasi ... 44

4. Uji Heteroskedastisitas ... 45

xii

1. Analsis Regresi Linear Berganda ... 45

2. Uji F dan Uji t ... 46

3. Koefisien Determinasi (R2) ... 46

BAB IV GAMBARAN UMUM SUBYEK PEMBAHASAN ... 47

A. Bursa Efek Indonesia ... 47

B. PT Matahari Putra Prima Tbk (MPPA) ... 49

C. PT Ramayana Lestari Sentosa Tbk (RALS) ... 50

D. PT Mitra Adi Perkasa Tbk (MAPI) ... 51

E. PT Sigmagold Inti Perkasa Tbk (TMPI) ... 51

F. PT Hero Supermarket Tbk (HERO) ... 53

G. PT Ace Hardware Indonesia Tbk (ACES) ... 53

H. PT Nusantara Infrastrukture Tbk (META) ... 54

I. PT Rimo Catur Lestari Tbk (RIMO) ... 55

J. PT Permata Prima Sakti Tbk (TKGA) ... 56

BAB V ANALISIS DAN PEMBAHASAN ... 57

A. Analisis Rasio EPS, ROE, DER dan Harga Saham ... 57

B. Uji Asumsi Klasik ... 66

C. Uji Hipotesis ... 69

D. Interpretasi Hasil Penelitian ... 74

1. Pengaruh Variabel Independen Secara Simultan Terhadap Harga Saham ... 74

xiii

BAB VI PENUTUP ... 77

A. Kesimpulan ... 77

B. Saran ... 78

DAFTAR PUSTAKA ... 79

xiv

DAFTAR TABEL

Halaman

Tabel 1.1 Harga Saham Perusahaan Retail Trade ... 4

Tabel 3.1 Ringkasan Definisi Operasional Variabel ... 40

Tabel 3.2 Daftar Perusahaan Retail Trade Yang Menjadi Sampel Penelitian ... 42

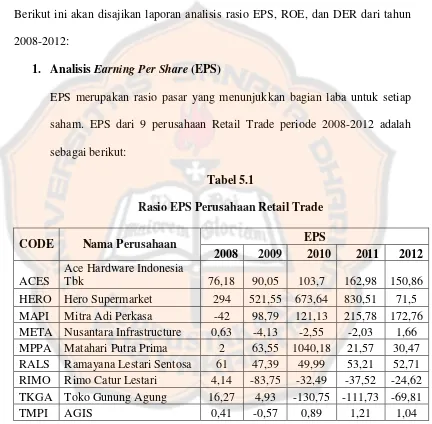

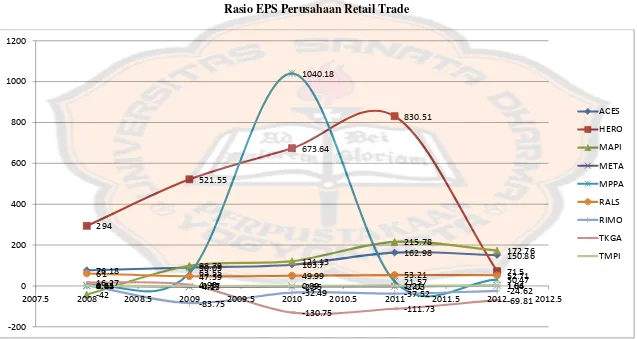

Tabel 5.1 Rasio EPS Perusahaan Retail Trase ... 57

Tabel 5.2 Rasio ROE Perusahaan Retail Trade ... 59

Tabel 5.3 Rasio DER Perusahaan Retail Trade ... 61

Tabel 5.4 Harga Saham Perusahaan Retail Trade ... 63

Tabel 5.5 Tabel Durbin Watson ... 67

Tabel 5.6 Uji F ... 69

Tabel 5.7 Anova ... 70

Tabel 5.8 Uji t ... 71

xv

DAFTAR GAMBAR

Halaman

xvi

DAFTAR GRAFIK

Halaman

Grafik 5.1 Rasio EPS Perusahaan Retail Trade... 58

Grafik 5.2 Rasio ROE Perusahaan Retail Trade ... 60

Grafik 5.3 Rasio DER Perusahaan Retail Trade ... 62

xvii ABSTRAK

ANALISIS PENGARUH EPS, ROE, DAN DER TERHADAP HARGA SAHAM

Studi kasus pada Perusahaan Retail Trade di BEI periode 2008-2012

Maria Oktaviani Simonita Budjen Universitas Sanata Dharma

Yogyakarta 2014

Penelitian ini bertujuan untuk menganalisis pengaruh variabel EPS, ROE, dan DER terhadap harga saham pada perusahaan Retail Trade di Bursa Efek Indonesia periode 2008-2012. Variabel independen yang digunakan dalam penelitian ini adalah EPS (Earning Per Share), ROE (Return On Equity), DER (Debt to Equity Ratio), dan variabel dependen adalah harga saham. Sampel dalam penelitian ini terdiri dari 10 perusahaan Retail Trade di Bursa Efek Indonesia (BEI) pada periode penelitian 2008-2012 yang dipilih berdasarkan kriteria tertentu dengan menggunakan metode

purposive sampling. Analisis data yang digunakan dalam penelitian ini adalah analisis regresi linear berganda ( Uji F dan Uji t ) yang diolah dengan SPSS.

Dari model regresi berganda yang digunakan dalam penelitian ini, hasil pengujian secara simultan ( uji F ) menunjukan bahwa variabel EPS, ROE, dan DER secara bersama-sama berpengaruh terhadap harga saham dengan nilai signifikan sebesar 0,019, sedangkan hasil pengujian secara parsial ( uji t ) menunjukan bahwa hanya variabel EPS yang berpengaruh signifikan positif terhadap harga saham dengan nilai signifikan sebesar 0.033, sedangkan ROE dan DER tidak berpengaruh signifikan terhadap harga saham dengan nilai signifikan sebesar 0,211 dan 0,289.

xviii ABSTRACT

THE ANALYSIS ON THE INFLUENCE OF EPS, ROE AND DER TOWARDS THE SHARE PRICE

The case study at Retail Trade Company in BEI of 2008-2012 periods

Maria Oktaviani Simonita Budjen Sanata Dharma University

Yogyakarta 2014

This research aims to analyze the influences of EPS, ROE and DER variables towards the share price at Retail Trade Company in Indonesia stock exchange of 2008-2012 periods. The independent variables used in this research are EPS (Earning Per Share), ROE (Return on Equity), DER (Debt to Equity Ratio), while the dependent variable is the share price. The samples of the research consist of 10 Retail

Trade Companies in Indonesia stock exchange (BEI, in Indonesian’s abbreviation) in the research periods of 2008-2012 which has been chosen based on certain criteria by using the purposive sampling method. The data analysis used in this research is multiple linear regression analysis (F-test and t-test) which is processed through SPSS.

From the multiple linear regression model used, the research found that EPS, ROE, and DER simultaneous influence the share price with significant result on 0.019; while the result in partial test (t-test) shows that the EPS variable is the one which has positive significance towards the share price with the significant result on 0.033; whereas the ROE and DER do not influence significantly on the share price as the significant result values 0.211 and 0.289.

1 BAB I

PENDAHULUAN

A. Latar Belakang

Pasar modal memiliki peran penting bagi perekonomian negara, karena

dengan adanya pasar modal (capital market), investor sebagai pihak yang memiliki kelebihan dana dapat menginvestasikan dananya pada berbagai sekuritas

dengan harapan memperoleh imbalan (return). Sedangkan perusahaan sebagai pihak yang memerlukan dana dapat menggunakan dana tersebut untuk

mengembangkan proyek-proyeknya. Dengan alternatif pendanaan dari pasar

modal, perusahaan dapat beroperasi dan mengembangkan bisnisnya serta

pemerintah dapat membiayai berbagai kegiatan yang dapat meningkatkan

kegiatan perekonomian negara dan kemakmuran masyarakat luas.

Investasi adalah suatu komitmen penetapan dana pada satu atau beberapa

obyek dengan harapan akan mendapatkan keuntungan dimasa yang akan datang.

Dua unsur yang melekat pada setiap modal atau dana yang diinvestasikan adalah

hasil dan risiko. Kedua hal ini selalu mempunyai hubungan timbal balik yang

sebanding. Umumnya semakin tinggi risiko, semakin besar hasil yang diperoleh

dan semakin kecil risiko, semakin kecil pula hasil yang akan diperoleh.

Salah satu bidang investasi yang cukup menarik namun beresiko tinggi

adalah investasi saham. Saham merupakan surat bukti bahwa kepemilikan atas

aset-aset perusahaan yang menerbitkan saham (Tandelilin, 2010). Saham

perusahaan publik, sebagai komoditi investasi tergolong beresiko tinggi, karena

perubahan di luar negeri maupun di dalam negeri seperti: perubahan politik,

ekonomi, dan moneter. Perubahan tersebut dapat memberikan dampak positif

yang berati harga saham akan naik atau berdampak negatif yang berarti harga

saham akan turun. Secara sederhana harga saham mencerminkan perubahan minat

investor terhadap saham tersebut. Jika permintaan terhadap suatu harga saham itu

tinggi, maka harga saham tersebut akan cendrung tinggi dan demikian sebaliknya,

jika permintaan terhadap suatu saham itu rendah, maka harga saham akan

cenderung turun.

Ada dua (2) jenis pendekatan yang sering digunakan dalam menganalisis

dan memilih saham, yaitu analisis teknikal dan analisis fundamental. Analisis

teknikal adalah suatu metode yang digunakan untuk menilai saham, dengan

metode ini para analisis melakukan evaluasi saham berbasis pada data-data

statistik yang dihasilkan dari aktivitas perdagangan saham, seperti harga saham

dan volume transaksi. Analisis teknikal mencoba memprediksi arah pergerakan

harga saham ke depan dengan berbagai grafik yang ada serta pola-pola grafik

yang terbentuk. Analisis rasio atau analisis fundamental merupakan analisis

berdasarkan kinerja keuangan suatu perusahaan yang terangkum dalam laporan

keuangan yang diterbitkan setiap tahunnya. Analisis laporan keuangan

menggunakan rasio keuangan dapat digunakan sebagai bahan pertimbangan dalam

menentukan harga saham. Dalam penelitian ini rasio yang digunakan adalah

Earning Per Share (EPS), Return On Equity (ROE), dan Debt to Equity Ratio

Perusahaan Retail Trade merupakan bisnis yang mengincar konsumen atau

pembeli akhir sehingga persebarannya pun tidak akan berpusat pada satu titik

keramaian, tetapi menyebar ke hampir seluruh pelosok daerah. Bisnis ritel di

Indonesia merupakan lokomotif yang menggerakan sektor properti dan

perdagangan secara khusus yang berkaitan dengan mall dan sejenisnya.

Perkembangan bisnis ritel di Indonesia semakin pesat terlihat dari pertumbuhan

usaha ritel dari tahun 1996 hingga 2001 sekitar 15% per tahunnya. Masuknya 2

raksasa ritel asing seperti Carrefour dan Continen dari Perancis pada tahun 1998

dan peritel berlogo Dinosaurus dari Malaysia yaitu Giants, serta group peritel asing lainnya yang berasal dari Amerika yaitu Ahold dan Wal Mart. Pertumbuhan

perusahaan ritel ini dipengaruhi oleh berbagai bidang seperti: perkembangan

demografi, pertumbuhan ekonomi, bidang sosial dan budaya, kemajuan teknologi,

globalisasi, hukum dan peraturan. Masuknya peritel asing di Indonesia merupakan

ancaman bagi perusahaan ritel lokal dalam merebut persaingan pasar. Akan tetapi

masuknya perusahaan ritel asing ke Indonesia bisa menjadi suatu momen dan

kesempatan guna memperbaiki konsep dan format yang ada saat ini agar mampu

meningkatkan daya saing antar peritel.

Perkembangan ritel atau pasar eceran yang begitu pesat, berdampak

semakin tingginya persaingan memperebutkan pangsa pasar pada dunia usaha.

Pasar eceran atau pasar ritel di Indonesia merupakan pasar besar dengan jumlah

penduduk Indonesia pada awal tahun 2010 sekitar 237.556 jiwa. Dengan jumlah

penduduk sebanyak itu, total belanja rumah tangga akhir 2010 mencapai 115

kebutuhan rumah tangga, mulai dari kebutuhan sehari-hari seperti gula, sabun

mandi, pakaian, hingga kebutuhan barang tahan lama (durable) seperti kulkas, emas dan mobil.

Perkembangan dan peluang usaha di bisnis ritel yang sangat besar

membuat banyak investor yang tertarik untuk mengembangkan usaha ritel dan hal

ini mengakibatkan persaingan antar ritel yang terjadi di semua tingkat, mulai dari

tingkat perusahaan ritel besar bersaing dengan perusahaan ritel besar lainnya,

peritel skala menegah bersaing dengan peritel yang sekelas dengannya, hingga

pada tingkat mikro antara sebuah warung dan warung lainnya. Bukan hanya itu

saja, peritel dari suatu kelas tidak hanya bersaing dengan peritel sesama kelasnya

tapi juga dengan peritel dari kelas yang berbeda, misalnya suatu supermarket tidak

cuma bersaing terhadap supermarket yang lain, tetapi juga terhadap hypermarket

atau minimarket yang kebetulan lokasinya tidak berjauhan.

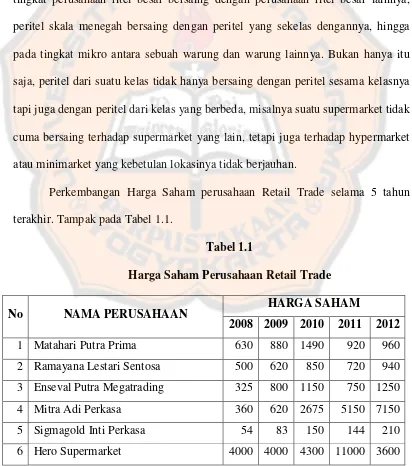

Perkembangan Harga Saham perusahaan Retail Trade selama 5 tahun

terakhir. Tampak pada Tabel 1.1.

Tabel 1.1

Harga Saham Perusahaan Retail Trade

No NAMA PERUSAHAAN HARGA SAHAM

2008 2009 2010 2011 2012

1 Matahari Putra Prima 630 880 1490 920 960

2 Ramayana Lestari Sentosa 500 620 850 720 940

3 Enseval Putra Megatrading 325 800 1150 750 1250

4 Mitra Adi Perkasa 360 620 2675 5150 7150

5 Sigmagold Inti Perkasa 54 83 150 144 210

7 Ace Hardware Indonesia 750 1510 2950 4100 5050

Tabel 1.1 Sumber: ICMD 2008-2012.

Berdasarkan data pada tabel, dapat diketahui bahwa terjadi perubahan

pada harga saham dari 5 tahun terakhir perusahaan Retail Trade. Hal ini bisa saja

mempengaruhi pandangan investor dalam memilih perusahaan yang menjadi

tujuan berinvestasi. Harga saham adalah faktor yang membuat para investor

menginvestasikan dananya di pasar modal dikarenakan dapat mencerminkan

tingkat pengembalian modal. Pada prinsipnya, investor membeli saham adalah

untuk mendapatkan dividen serta menjual saham tersebut pada harga yang lebih

tinggi (capital gain). Para emiten yang dapat menghasilkan laba yang semakin tinggi akan meningkatkan tingkat kembalian yang diperoleh investor yang

tercemin dari harga saham perusahaan tersebut. Perusahaan harus mampu

mengatur dan mengelola keuangan perusahaannya dengan baik agar dapat

bertahan dalam persaingannya yang ketat dan dapat memberikan kepercayaan

bagi investor bahwa perusahaan Retail Trade dapat menjadi salah satu target

Earning Per Share (EPS) merupakan salah satu informasi akuntansi yang menunjukkan besarnya keuntungan bersih per lembar saham yang mampu

dihasilkan perusahaan. “Nilai EPS akan dibandingkan dengan nilai yang didapat

pada kuartal yang sama tahun lalu, dengan demikian akan menggambarkan

keuntungan perusahaan. Hasil perbandingan dapat dipakai untuk memprediksi

kenaikan atau penurunan harga saham”(Karnadjaja, 2009). Beberapa penelitian

terdahulu menyatakan bahwa EPS berpengaruh positif dan signifikan terhadap

harga saham (Fauzi, 2009; Anggra, 2011; Kurnianto, 2013; Amanda, 2012;

Nurfadillah, 2011; Patriawan, 2011; Dwipratama, 2009). EPS biasanya menjadi

perhatian pemegang saham dan manajemen. Semakin tinggi EPS suatu

perusahaan berarti semakin besar earning yang akan diterima investor dari investasinya tersebut, sehingga bagi perusahaan peningkatan EPS tersebut akan

memberikan dampak positif terhadap harga sahamnya di Pasar.

Return On Equity (ROE) merupakan salah satu rasio profitabilitas yang menggambarkan kemampuan perusahaan untuk menghasilkan laba bagi

pemegang saham atas modal yang mereka investasikan dalam perusahaan.

Semakin tinggi ROE maka semakin baik perusahaan tersebut di mata investor dan

hal ini dapat menyebabkan harga saham perusahaan yang bersangkutan semakin

naik. Berdasarkan beberapa hasil penelitian terdahulu menyatakan bahwa ROE

memiliki pengaruh positif dan signifikan terhadap harga saham (Amanda, 2012;

Nurfadillah, 2011; Yerrika, 2009; Edi, 2003). Berbeda dengan penelitian yang

dilakukan Kurnianto (2013) pada Indeks saham LQ45 di BEI periode 2009-2011

harga saham, sedangkan berdasakan penelitian Patriawan (2011) menyatakan

bahwa ROE berpengaruh negatif dan signifikan terhadap harga saham. Rasio ini

berguna untuk mengetahui efisiensi manajemen dalam menjalankan modalnya,

semakin tinggi ROE berarti semakin efisien dan efektif suatu perusahaan

menggunakan ekuitasnya, dan akhirnya kepercayaan investor atas modal yang

diinvestasikannya terhadap perusahaan lebih baik serta dapat memberikan

pengaruh positif terhadap harga saham di pasar.

Debt to Equity Ratio (DER) merupakan salah satu rasio keuangan yang mengukur seberapa besar kemampuan perusahaan melunasi hutang dengan modal

yang dimiliki. DER yang tinggi menunjukkan bahwa perusahaan sangat

bergantung pada pihak luar dalam mendanai kegiatan sehingga beban perusahaan

juga akan meningkat. Berdasarkan data penelitian terdahulu menyatakan bahwa

DER berpengaruh negatif secara signifikan terhadap harga saham (Suroto, 2012;

Amanda, 2012; Itabillah, 2009). Selain itu penelitian yang dilakukan (Patriawan,

2011; Kurnianto, 2013; Nurfadillah, 2011) menyatakan bahwa DER berpengaruh

negatif tidak signifikan terhadap harga saham, tetapi berdasarkan penelitian yang

dilakukan Dwipratama (2009) pada perusahaan Food and Beverage yang terdaftar di BEI menyatakan bahwa DER memiliki pengaruh positif terhadap harga saham.

Semakin tinggi proporsi DER menyebabkan laba perusahaan semakin tidak

menentu dan menambah kemungkinan bahwa perusahaan tidak dapat memenuhi

kewajiban pembayaran utangnya. Oleh karena itu semakin tinggi proporsi rasio

rendahnya risiko keuangan perusahaan secara tidak langsung dapat mempengaruhi

harga saham perusahaan tersebut.

Telah banyak penelitian-penelitian yang dilakukan mengenai faktor yang

mempengaruhi harga saham dan memberikan hasil yang bervariasi. Penulis

tertarik untuk meneliti kembali faktor-faktor yang mempengaruhi harga saham

dengan menggunakan Earning Per Share (EPS), Return On Equity (ROE), dan

Debt to Equity Ratio (DER). Penelitian ini bertujuan untuk mengetahui bahwa

Earning Per Share (EPS), Return On Equity (ROE) dan Debt to Equity Ratio

(DER) secara simultan signifikan pengaruhnya terhadap harga saham perusahaan

Retail Trade yang terdaftar di BEI periode tahun 2008-2012 dan untuk

mengetahui bahwa variabel Earning Per Share (EPS), Return On Equity (ROE) dan Debt to Equity Ratio (DER) secara parsial signifikan pengaruhnya terhadap harga saham perusahaan Retail Trade yang terdaftar di BEI periode tahun

2008-2012.

B. Rumusan Masalah

Berdasarkan latar belakang, maka rumusan masalah yang dibuat adalah

sebagai berikut:

1. Apakah Earning Per Share, Return On Equity, dan Debt to Equity Ratio

secara simultan signifikan pengaruhnya terhadap harga saham Perusahaan

Retail Trade yang terdaftar di BEI periode 2008-2012?

2. Apakah Earning Per Share, Return On Equity, dan Debt to Equity Ratio

secara parsial signifikan pengaruhnya terhadap harga saham Perusahaan

C. Pembatasan Masalah

Penulis membatasi permasalahan pada analisis EPS, ROE, dan DER

terhadap Harga Saham yang dilihat berdasarkan data keuangan dan harga saham

perusahaan Retail Trade di BEI periode 2008-2012.

D. Tujuan Penelitian

Tujuan dari penelitian ini adalah:

1. Untuk mengetahui bahwa variabel Earning Per Share (EPS), Return On Equity (ROE) dan Debt to Equity Ratio (DER) secara simultan signifikan pengaruhnya terhadap harga saham Perusahaan Retail Trade yang terdaftar

di BEI periode 2008-2012.

2. Untuk mengetahui bahwa variabel Earning Per Share (EPS), Return On Equity (ROE) dan Debt to Equity Ratio (DER) secara parsial signifikan pengaruhnya terhadap harga saham Perusahaan Retail Trade yang terdaftar

di BEI periode 2008-2012.

E. Manfaat Penelitian

1. Bagi Investor

Diharapkan dapat memberikan informasi yang bermanfaat dan dapat

membantu para investor dalam mengambil suatu keputusan investasi.

2. Bagi Penulis

Dengan penelitian ini diharapkan akan menambah pengetahuan dan

wawasan penilis tentang pengaruh EPS, ROE, dan DER terhadap harga

3. Bagi Universitas

Hasil penelitian ini dapat menambah referensi hasil penelitian yang

menjadi koleksi perpustakaan.

F. Sistematika Penulisan

Pembahasan dalam skripsi ini akan disajikan dalam 6 (enam) bab yang

berurutan sebagai berikut:

Bab I : Pendahuluan

Dalam bab ini akan dijelaskan mengenai latar belakang masalah

tentang pengaruh variabel EPS, ROE, dan DER terhadap harga

saham, rumusan masalah, batasan masalah, tujuan dan manfaat

penelitian serta sistematika penulisan.

Bab II : Kajian Pustaka

Bab ini akan menguraikan tentang teori-teori yang relevan dan

sesuai dengan topik peneltian yang dilakukan penulis.

Bab III : Metode Penelitian

Dalam bab ini di jelaskan tentang jenis penelitian, populasi, dan

sampel penelitian, waktu dan tempat penelitian, subyek dan obyek

penelitian, data yang diperlukan, teknik pengumpulan data, serta

teknis analisis data.

Bab IV : Gambaran Umum Subyek Penelitian

Bab ini berisi tentang gambaran umum tentang 9 Perusahaan

Retail Trade yang ada di BEJ periode 2008-2012, deskripsi data

Bab V : Analisis Data dan Pembahasan

Dalam bab ini diuraikan bagaimana data di analisis, pengujian

hipotesis dan pembahasan.

Bab VI : Kesimpulan, Saran, dan Keterbatasan

Bab ini menjelaskan tentang kesimpulan yang dapat ditarik,

keterbatasan-keterbatasan serta saran-saran yang dapat diberikan

12 BAB II

KAJIAN PUSTAKA

A. Landasan Teori a. Pasar Modal

Menurut undang-undang Pasar Modal No. 8 tahun 1995 “Pasar modal

adalah kegiatan yang bersangkutan dengan penawaran umum dan perdagangan

efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya serta

lembaga dan profesi yang berkaitan dengan efek.” Husnan (2004) mengartikan

pasar modal sebagai pasar dengan berbagai instrumen keuangan (sekuritas) dalam

jangka panjang yang dapat diperjualbelikan di bursa, baik dalam bentuk utang

ataupun dalam bentuk modal sendiri, yang diterbitkan oleh pemerintah, publik,

maupun perusahaan swasta. Menurut Husnan (2004) pasar modal mempunyai

beberapa daya tarik, diantaranya adalah pasar modal memungkinkan para

pemodal mempunyai berbagai alternatif pilihan investasi yang sesuai dengan

preferensi risiko mereka. Sedangkan bagi perusahaan yang membutuhkan dana,

pasar modal dapat menjadi alternatif pilihan pendanaan ekstern dengan biaya yang

relatif rendah dari sistem perbankan.

Pasar modal merupakan salah satu elemen penting dan tolak ukur

kemajuan perekonomian suatu negara. Kemajuan suatu negara antara lain ditandai

adanya Pasar Modal yang tumbuh dan berkembang dengan baik. Dari angka

Indeks Harga Saham Gabungan (IHSG) kita dapat mengetahui kondisi

mengalami krisis ekonomi antara lain dapat diketahui dari merosotnya IHSG

secara tajam. Pasar Modal dapat juga dijadikan sarana untuk mengundang

masuknya investor asing guna membantu kemajuan perekonomian negara

(Purnomo,2013)

Menurut Darmadji, Pasar Modal merupakan tempat diperjualbelikannya

berbagai instrumen keuangan jangka panjang, seperti utang, ekuitas (saham),

instrumen derivatif, dan instrumen lainnya. Pasar Modal merupakan sarana

pendanaan bagi perusahaan maupun institusi lain (misalnya pemerintah), dan

sebagai sarana bagi kegiatan berinvestasi. Dengan demikian, Pasar Modal

memfasilitasi berbagai sarana dan prasarana kegiatan jual beli dan kegiatan terkait

lainnya.

Pasar modal memiliki peran penting bagi perekonomian suatu negara

karena pasar modal menjalankan dua fungsi, yaitu pertama sebagai saran bagi

pendanaan usaha atau sebagai sarana bagi perusahaan untuk mendapatkan dana

dari masyarakat pemodal (investor). Dana yang diperoleh dari pasar modal dapat

digunakan untuk pengembangan usaha, ekspansi, penambahan modal, kerja dan

lain-lain. Kedua, pasar modal menjadi sarana bagi masyarakat untuk berinvestasi

pada instrumen keuangan, seperti saham, obligasi, reksadana, dan lain-lain.

Dengan demikian, masyarakat dapat menempatkan dana yang dimilikinya sesuai

karakteristik keuntungan dan risiko masing-masing instrumen.

b. Saham

Menurut Darmadji, saham dapat didefinisikan sebagai tanda penyertaan

terbatas. Saham berwujud selembar kertas yang menerangkan bahwa pemilik

kertas tersebut adalah pemilik perusahaan yang menerbitkan surat berharga

tersebut. Porsi kepemilikan ditentukan oleh seberapa besar penyertaan yang

ditanamkan di perusahaan tersebut.

Saham adalah surat bukti atau kepemilikan bagian modal suatu

perusahaan. Saham adalah salah satu sumber dana yang diperoleh perusahaan

yang berasal dari pemilik modal dengan konsekuensi perusahaan harus

membayarkan dividen. Saham dapat didefinisikan sebagai tanda penyertaan

modal seseorang atau pihak (badan usaha) dalam suatu perusahaan atau perseroan

terbatas. Dengan menyertakan modal tersebut, maka pihak tersebut memiliki

klaim (hak tagih) atas pendapatan perusahaan, klaim atas asset perusahaan, dan berhak hadir dalam Rapat Umum Pemegang Saham (RUPS). (www.idx.co.id)

Nilai dari suatu saham dapat memiliki empat konsep adalah sebagai

berikut: (Martalena, 2011)

1. Par Value (Nilai Nominal)

Par value disebut juga stated value atau face value, yang bahasa Indonesianya disebut nilai nominal. Nilai nominal suatu saham adalah nilai yang

tercantum pada saham yang bersangkutan yang berfungsi untuk tujuan akuntansi.

Nilai ini diperlihatkan pada neraca perusahaan dan merupakan modal disetor

penuh dibagi dengan jumlah saham yang sudah diedarkan.

2. Base Price (Harga Dasar)

Harga dasar suatu saham sangat erat kaitannya dengan harga pasar suatu

saham. Harga dasar suatu saham baru merupakan harga perdananya. Harga dasar

akan berubah sesuai dengan aksi emiten.

3. Market Price (Harga Pasar)

Harga pasar merupakan harga yang paling mudah ditentukan karena harga

pasar merupakan harga suatu saham pada pasar yang sedang berlangsung. Jika

pasar bursa efek sudah tutup, maka harga pasar adalah harga penutupnya (closing price). Jadi harga pasar inilah yang menyatakan naik turunnya suatu saham. 4. Nilai Intrinsik

Harga wajar saham yang mencerminkan harga saham yang sebenarnya. Nilai

intrinsik ini merupakan nilai sekarang dari semua arus kas di masa mendatang

(yang berasal dari capital gain dan deviden).

c. Manfaat dan Risiko Kepemilikan Saham

Pada dasarnya ada dua keuntungan yang diperoleh investor dengan

membeli atau memiliki saham (Tjiptono dan Hendy, 2006):

1. Dividend

Dividen (dividend) adalah pembagian keuntungan yang diberikan perusahaan penerbit saham atas keuntungan yang dihasilkan perusahaan. Dividen

yang dibagikan perusahaan dapat berupa dividen tunai (cash dividend), artinya kepada setiap pemegang saham diberikan dividen berupa uang tunai dalam jumlah

rupiah tertentu untuk setiap saham. Atau dapat pula berupa dividen saham (stock dividend) yang berarti kepada setiap pemegang saham diberikan dividen sejumlah saham yang dimiliki seorang pemodal akan bertambah dengan adanya pembagian

2. Capital Gain

Capital Gain merupakan selisih antara harga beli dan harga jual. Capital Gain terbentuk dengan adanya aktivitas perdagangan saham di pasar sekunder. Umumnya investor dengan orientasi jangka pendek mengejar keuntungan melalui

capital gain. Investor seperti ini bisa membeli saham pada pagi hari, lalu menjualnya lagi pada siang hari jika saham mengalami kenaikan.

Sebagai Instrument investasi, saham memiliki risiko, antara lain (www.idx.com):

1. Capital Loss

Merupakan kebalikan dari Capital Gain, yaitu suatu kondisi dimana investor menjual saham lebih rendah dari harga beli.

2. Risiko Likuiditas

Perusahaan yang sahamnya dimiliki, dinyatakan bangkrut oleh Pengadilan,

atau Perusahaan tersebut dibubarkan. Dalam hal ini hak Klaim dari pemegang saham mendapat prioritas terakhir setelah seluruh kewajiban perusahaan dapat

dilunasi (dari hasil penjualan kekayaan perusahaan). Jika masih terdapat sisa dari

penjualan kekayaan perusahaan tersebut, maka sisa tersebut dibagi secara

proposional kepada seluruh pemegang saham. Namun jika tidak terdapat sisa

kekayaan perusahaan, maka pemegang saham tidak akan memperoleh hasil dari

likuiditas tersebut. Kondisi ini merupakan risiko terberat dari pemegang saham.

Untuk itu seorang pemegang saham dituntut untuk secara terus menerus

d. Informasi dalam Keputusan Investasi

Informasi merupakan unsur penting bagi investor dan pelaku bisnis karena

informasi pada hakikatnya menyajikan keterangan, catatan atau gambaran, baik

untuk keadaan masa lalu, saat ini, maupun keadaan masa yang akan datang bagi

kelangsungan suatu perusahaan dan bagaimana pasar efeknya (Anoraga dan

Pakarti, 2001). Informasi yang berkaitan erat dengan keputusan informasi di pasar

modal tentunya tidak dapat diabaikan atau dilupakan bagi siapa saja yang

berkecimpung dalam investasi. Supaya informasi, khususnya informasi yang

menyangkut keuangan dan prestasi perusahaan bermanfaat, maka harus memiliki

sifat sebgai berikut :

1. Relevan

Informasi yang relevan adalah informasi yang berhubungan dengan tindakan yang

direncanakan untuk dicapai.

2. Akurat

Sifat ini pada dasarnya berkaitan erat dengan pengukuran dan pemrosesannya.

Informasi yang bebas dari kesalahan adalah informasi yang akurat, sehingga

kualitas informasi sangat dipengaruhi oleh tingkat keakuratannya.

3. Konsistensi

Informasi diperlukan karena adanya ketidakpastian. Ketidakpastian berkaitan

dengan waktu sekarang dan waktu yang akan datang. Kualitas informasi akan

bertambah jika informasi tersebut dapat dipertimbangkan dari waktu ke waktu

4. Obyektivitas

Obyektivitas ini berkaitan dengan pengukuran yang dapat diulang oleh pihak yang

independen dengan menggunakan metode pengukuran yang sama.

5. Ketepatan Waktu.

Ketepatan waktu ini berkaitan dengan umur informasi. Umur informasi sangat

mempengaruhi kualitas informasi.

6. Dapat Dimengerti

Sifat ini berhubungan dengan kemampuan pemakai untuk dapat menangkap pesan

yang disampaikan. Informasi akan bermanfaat apabila pemakai dapat mengerti

makna yang terkandung didalamnya.

e. Analisis Saham

Perkiraan harga saham perusahaan dimasa yang akan datang dalam

penentuan keputusan investasi terdapat 2 (dua) macam analisis yaitu:

1. Analisis Teknikal

Analisis teknikal adalah menganalisis harga saham berdasarkan informasi

yang mencerminkan kondisi perdagangan, keadaan pasar, permintaan dan

penawaran harga dipasar saham, fluktuasi kurs, volume transaksi pada masa yang

lalu. Harga saham ditentukan oleh kekuatan pasar (permintaan dan penawaran).

Informasi yang digunakan adalah kondisi perdagangan saham, fluktuasi kurs,

volume transaksi perdagangan yang terjadi di pasar modal.

2. Analisis Fundamental

Analisis fundamental adalah yang mencoba memperkirakan harga saham

yang mempengaruhi harga saham di masa yang akan datang dan mengharapkan

hubungan-hubungan variabel tersebut sehingga memperoleh taksiran harga

saham.

Dalam penulisan ini penulis ingin menganalisis atau mengamati

faktor-faktor fundamental perusahaan Retail Trade melalui variabel-variabel yang

mempengaruhi harga saham.

f. Laporan Keuangan

Pada mulanya laporan keuangan bagi suatu perusahaan hanyalah sebagai

“alat penguji” dari pekerjaan bagian pembukuan, tetapi untuk selanjutnya laporan

keuangan tidah hanya sebagai alat penguji saja, tetapi juga sebagai dasar untuk

dapat menentukan atau menilai posisi keuangan perusahaan tersebut, dimana

dengan hasil analisis tersebut pihak-pihak yang berkepentingan mengambil suatu

keputusan. Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi

yang dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau

aktivitas satu perusahaan dengan pihak-pihak yang berkepentingan dengan data

atau aktivitas tersebut (Munawir, 2004).

g. Jenis Laporan Keuangan

Secara umum laporan keuangan dapat dibedakan atas 3 (tiga) jenis yaitu

(Tandelilin, 2010):

1. Neraca

Neraca merupakan laporan keuangan yang menggambarkan perkembangan aset,

Komponen utama neraca, adalah: (Darmadji, 2011)

a. aset

1. aset lancar:

- kas dan setara kas

- investasi jangka pendek

- wesel tagih

- piutang tagih

- piutang lain-lain

- persediaan

- pajak dibayar dimuka

- aset lancar lain-lain.

2. aset tidak lancar:

- piutang hubungan istimewa

- aset pajak tangguhan

- investasi pada perusahaan asosiasi

- investasi jangka pajang lainnya

- aset tetap

- aset tak berwujud

- aset lain-lain.

b. kewajiban

1. Kewajiban lancar:

- pinjaman jangka pendek

- utang usaha

- utang pajak

- beban masih harus dibayar

- bagian kewajiban jangka panjang yang akan jatuh tempo dalam

waktu satu tahun

- kewajiban lancar lainnya.

2. Kewajiban tidak lancar:

- utang hubungan istimewa

- kewajiban pajak tangguhan

- pinjaman jangka panjang

- utang sewa guna usaha

- utang obligasi

- kewajiban tidak lancar lainnya

- utang subordinasi

- obligasi koversi

c. hak minoritas

d. ekuitas

- modal saham

- tambahan modal disetor

- selisih kurs karena penjabaran laporan keuangan

- selisih transaksi perubahan ekuitas anak

perusahaan/perusahaan asosiasi

- keuntungan (kerugian) yang belum direalisasi dari efek

tersedia untuk dijual

- selisih penilaian kembali aset tetap

- saldo laba

- modal saham diperoleh kembali.

2. Laporan Rugi Laba

Laporan Rugi Laba memberikan informasi mengenai aktivitas perusahaan

selama jangka waktu tertentu. Tujuan pokok dari laporan Rugi Laba adalah

melaporkan kemampuan perusahaan yang sebenarnya untuk memperoleh untung.

Umumnya laporan laba rugi mempunyai komponen sebagai berikut: (Darmadji,

2011)

a. penjualan bersih atau pendapatan usaha

b. beban pokok penjualan

c. laba (rugi) kotor

d. beban usaha

e. laba (rugi) usaha

f. penghasilan (beban) lain-lain

g. bagian laba (rugi) perusahaan asosiasi

h. laba (rugi) sebelum pajak penghasilan

i. beban (penghasilan) pajak

j. laba (rugi) dari aktivitas normal

k. pos luar biasa

m. hak minoritas atas laba (rugi) bersih anak perusahaan

n. laba (rugi) bersih

o. laba (rugi) per saham dasar

p. laba (rugi) per saham dilusi.

3. Laporan Aliran Kas

Laporan ini menyajikan informasi mengenai aliran kas masuk dan keluar

perusahaan selama jangka waktu tertentu.

Komponen laporan arus kas, adalah: (Darmadji, 2011)

a. arus kas dari aktivitas operasi

b. arus kas dari aktivitas investasi

c. arus kas dari aktivitas pendanaan.

h. Analisis Rasio Keuangan

Dalam mengadakan interpretasi dan analisis dan analisa laporan keuangan

suatu perusahaan, seorang penganalisa keuangan memerlukan adanya ukuran

tertentu. Ukuran yang sering digunakan dalam analisis keuangan adalah “rasio”.

Rasio menggambarkan suatu hubungan atau pertimbangan (mathematical relationship) antara suatu jumlah tertentu dengan jumlah yang lain, dan dengan dengan menggunakan alat analisis berupa rasio ini akan dapat menjelaskan atau

memberi gambaran kepada penganalisa tentang baik atau buruknya keadaan atau

posisi keuangan suatu perusahaan (Munawir, 2004). Rasio keuangan dapat

dikelompokkan menjadi 5 (lima) jenis berdasarkan ruang lingkup atau tujuan yang

1. Rasio Likuiditas (Liquidity Ratios)

Rasio ini berfungsi untuk mengukur kemampuan jangka pendek (kurang

dari satu tahun) perusahaan di dalam untuk memenuhi kewajiban yang jatuh

tempo. Rasio likuiditas dapat dibagi atas 3 (tiga) jenis yaitu:

a. Current Ratio (Rasio Lancar)

Rasio ini bertujuan untuk mengukur kemampuan suatu perusahaan untuk

memenuhi kewajiban jangka pendeknya dengan aktiva lancarnya (Current Asset). b. Quick Ratio

Rasio ini bertujuan untuk mengukur kemampuan perusahaan untuk memenuhi

kewajiban jangka pendek melalui aktiva lancar yang benar-benar likuid.

c. Net Working Capital

Rasio ini digunakan untuk menghitung selisih antara aktiva lancar (current assets)

dengan kewajiban lancar / jangka pendek (current liabilities).

2. Rasio Aktivitas (Activity Ratios)

Rasio ini menunjukkan kemampuan serta efisiensi perusahaan di dalam

memanfaatkan harta-harta yang dimilikinya. Rasio aktivitas dapat dibagi atas 6

(enam) jenis, yaitu:

a. Total Asset Turnover

Rasio ini menunjukkan kemampuan dana yang tertanam dalam keseluruhan aktiva

berputar dalam satu periode tertentu.

b. Fixed Asset Turnover

Rasio ini bertujuan untuk mengukur tingkat efisiensi pemanfaatan aktiva tetap

c. Accounts Receivable Turnover

Rasio ini berfungsi untuk mengukur seberapa cepat piutang dagang dapat ditagih

sehingga berubah menjadi kas.

d. Inventory Turnover

Rasio ini berfungsi untuk mengukur kecepatan perputaran (turnover) persediaan menjadi kas.

e. Average collection Period

Rasio yang berfungsi untuk mengukur efisiensi pengelolaan piutang dagang, yang

menunjukkan umur tagihan rata-rata piutang dagang selama setahun.

f. Days Sales in Inventory

Rasio ini berfungsi untuk mengukur kinerja dan efisiensi pengelolaan yang

menunjukkan lamanya rata-rata persediaan dalam setahun yang berubah menjadi

uang kas.

3. Rasio Rentabilitas atau Profitabilitas (Profitability Ratios)

Rasio ini menunjukkan keberhasilan perusahaan didalam menghasilkan

keuntungan. Rasio ini dapat dibagi atas 6 (enam) jenis, yaitu:

a. Gross Profit Margin (GPM)

Rasio yang berfungsi untuk mengukur tingkat kembalian keuntungan kotor

terhadap penjualan bersihnya.

b. Net Profit Margin (NPM)

Rasio ini berfungsi untuk mengukur tingkat kembalian keuntungan bersih

c. Operating Return On Assets (OPROA)

Rasio ini digunakan untuk mengukur tingkat kembalian dari keuntungan

operasional perusahaan terhadap seluruh asset yang digunakan untuk

menghasilkan keuntungan operasional tersebut.

d. Return On Assets (ROA)

Rasio ini digunakan untuk mengukur efektivitas perusahaan di dalam

menghasilkan keuntungan dengan memanfaatkan aktivitas yang dimilikinya.

e. Return On Equity (ROE)

Rasio ini digunakan untuk mengukur tingkat kembalian perusahaan atau

efektivitas perusahaan dalam menghasilkan keuntungan dengan memanfaatkan

ekuitas yang dimiliki oleh perusahaan.

f. Operating Ratio (OPR)

Rasio ini digunakan untuk mengukur tingkat kembalian dari keuntungan

operasional perusahaan terhadap nilai bersih penjualan yang dihasilkan.

4. Rasio Solvabilitas (Solvency Ratios)

Rasio ini menunjukkan kemampuan perusahaan untuk memenuhi

kewajiban jangka panjangnya. Rasio ini disebut juga leverage ratios. Rasio Solvabilitas dapat dibagi atas 5 (Lima) jenis, yaitu:

a. Debt Ratio

b. Debt To Equity Ratio (DER)

Rasio ini digunakan untuk mengukur tingkat leverage terhadap total modal

sendiri.

c. Long-Term Debt To Equity Ratio

Rasio ini digunakan untuk hutang jangka panjang terhadap modal sendiri.

d. Times Interest Earned

Rasio ini menunjukkan kemampuan dari hasil keuntungan usaha (operating profit)untuk memenuhi beban bunga yang harus dibayar.

e. Cash Flow Ratio

Rasio ini berfungsi untuk mengukur kinerja arus kas perusahaan terhadap

komponen lain dalam laporan arus kas.

5. Rasio Pasar (Market ratios)

Rasio ini menunjukkan informasi penting perusahaan yang diungkapkan

dalam basis per saham. Rasio pasar ini dapat dibagi atas 7 (tujuh) jenis yaitu:

a. Dividend yield (DY)

Rasio ini yang digunakan untuk mengukur jumlah dividen per saham relatif

terhadap harga pasar yang dinyatakan dalam bentuk persentase.

b. Dividend Per Share (DPS)

Rasio yang digunakan untuk mengukur jumlah dividen per lembar sahamnya.

c. Earning Per Share (EPS)

d. Dividend Payout Per Ratio (DPR)

Rasio yang digunakan untuk mengukur perbandingan dividen terhadap laba

perusahaan.

e. Price Earning Ratio (PER)

Rasio yang menunjukkan berapa besar keuntungan yang diperoleh pemegang

saham per lembar sahamnya.

f. Book Value Per Share (BVS)

Rasio yang mengukur perbandingan total modal sendiri (ekuitas) terhadap jumlah saham.

g. Price to Book Value (PBV)

Rasio ini digunakan untuk mengukur kinerja harga pasar saham terhadap nilai

bukunya.

i. Harga Saham

Harga saham menjadi indikator keberhasilan manajemen dalam mengelola

perusahaan. Jika harga saham suatu perusahan mengalami kenaikan, maka

investor dapatt menilai bahwa perusahaan tersebut berhasil mengelola usahanya.

“Harga saham terbentuk berdasarkan pertemuan antara penawaran jual dan

permintaan beli saham” (idx.co.id). Menurut Anoraga (2006) dan Rusdin (2006),

penutupan harga pasar saham dapat dilihat pada harga penutupan (closing price). Berdasarkan beberapa pengertian tentang harga saham, pada dasarnya harga

saham adalah harga penutupan yang terbentuk dari interaksi antara pembeli dan

j. Debt to Equity Ratio (DER)

Utang merupakan sumber pendanaan eksternal yang menjadi salah satu

bagian penting bagi suatu perusahaan. Kondisi keuangan perusahaan dapat dinilai,

salah satunya dengan memperhatikan utang perusahaan. Utang juga menjadi

bahan pertimbangan bagi seorang investor untuk menentukan saham pilihan. DER

adalah rasio yang menunjukan seberapa besar kemampuan perusahaan menlunasi

utangnya dengan modal yang mereka miliki.

Satuan DER adalah persen dan rumus yang digunakan untuk menghitung

DER adalah sebagai berikut:

“DER yang tinggi menunjukan tingginya ketergantungan permodalan persusahaan

terhadap pihak luar, sehingga beban perusahaan juga semakin berat” (Stella,

2009). Nilai perusahaan akan menurun jika perusahaan menggunakan utang lebih

dari modal sendiri (Sudana, 2011). “Jika suatu perusahaan menanggung beban

hutang yang tinggi yaitu melebihi modal yang dimiliki, maka harga saham

perusahaan akan menurun” (Devi dan Sudjarni, 2012).

k. Return On Equity (ROE)

Seorang investor selalu mengharapkan profit dalam investasinya, maka

dari itu rasio pertumbuhan profitabilitas perusahaan juga menjadi hal yang

diperhatikan oleh investor. Salah satu rasio profitabilitas yang terdapat dalam

laporan keuangan adalah Return On Equity. Nurmalasari dalam Hutami (2012) menyatakan bahwa ROE merupakan dalah satu alat utama investor yang paling

dari penghasilan (income) atas modal yang diinvestasikan dalam perusahaan”

(Syamsuddin, 2011). ROE diukur dengan satuan persen dan secara matematis

rumus ROE adalah sebagai berikut:

Return On Equity yang positif menunjukan baiknya kinerja manajemen dalam mengelola modal yang ada untuk menghasilkan laba. Menurut Chrisna

dalam Hutami (2012) kenaikan ROE biasanya diikuti oleh kenaikan harga saham

perusahaan yang bersangkutan. Semakin tinggi ROE berarti semakin efisien

penggunaan modal sendiri yang dilakukan oleh pihak manajemen perusahaan

untuk menghasilkan keuntungan pemegang saham.

l. Earning Per Share (EPS)

Investor seringkali menggunakan informasi laporan keuangan untuk

mendapatkan gambaran mengenai kinerja perusahaan. Investor bisa menghitung

berapa besarnya pertumbuhan laba bersih yang telah dicapai perusahaan terhadap

jumlah saham perusahaan. Perbandingan antara jumlah laba bersih dengan jumlah

lembar saham biasa yang beredar dapat diketahui melalui Earning Per Share. Satuan EPS adalah rupiah dan berikut rumus matematis untuk EPS:

EPS merupakan salah satu indikator keberhasilan perusahaan, sehingga

EPS yang tinggi akan menarik minat investor (Syamsuddin,2011). Menurut

sebelumnya pada kuartal yang sama untuk mengetahui pertumbuhan keuntungan

perusahaan. Semakin tinggi laba bersih yang diperoleh perusahaan maka semikin

tinggi pula nilai EPS. Menurut Widoatmodjo dalam Priatina (2012), EPS sangat

berpengaruh terhadap harga saham. Semakin tinggi nilai EPS maka akan semakin

mahal suatu saham, karena EPS merupakan salah satu bentuk rasio keuangan

untuk menilai kinerja perusahaan.

B. Penelitian Terdahulu

Ringkasan penelitian terdahulu yang pernah dilakukan oleh beberapa peneliti,

sebagai berikut:

1. Pengaruh Debt to Equity Ratio, Return On Equity, Earning Per Share, dan

Price Earning Ratio Terhadap Harga Saham ( Studi pada Perusahaan Food and Beverage yang terdaftar di BEI tahun 2008-2011)

Penelitian ini dilakukan oleh Astrid Amanda, Darmianto, dan Achmad

Husaini (2012). Variabel independen dari Penelitian ini adalah DER, ROE,

EPS, dan RER, sedangkan variabel dependennya Harga Saham. Populasi dari

penelitian ini adalah perusahaan Food and Beverage yang terdaftar di BEI periode 2008-2011, jumlah sampel yang diambil sebanyak 10 perusahaan.

Secara parsial variabel DER, ROE, dan EPS signifikan pengaruhnya terhadap

harga saham. DER berpengaruh negatif terhadap harga saham, ROE

berpengaruh positif terhadap harga saham, dan EPS berpengaruh positif

terhadap harga saham. Metode analisis yang digunakan dalam penelitian ini

2. Analisis Pengaruh Earning Per Share, Debt to Equity Ratio, dan Return On Equity terhadap Harga Saham PT Unilever Indonesia Tbk.

Mursidah Nurfadillah (2011), Penelitian ini dilakukan pada PT Unilever

Indonesia Tbk. Variabel independen dari penelitian ini adalah EPS, ROE, dan

DER, dan variabel dependennya Harga Saham. Metode penelitian yang

dilakukan yaitu Metode kuantitatif dan dianalisis menggunakan analisis

regresi linear berganda. Penelitian ini menyatakan bahwa secara simultan

variabel EPS, ROE, dan DER memiliki pengaruh terhadap Harga Saham PT

Unilever Indonesia Tbk, dan secara parsial variabel DER dan ROE

berpengaruh signifikan terhadap harga saham, sedangkan variabel EPS yang

memiliki pengaruh dominan terhadap harga saham PT Unilever Indonesia.

3. Pengaruh Variabel Fundamental Terhadap Harga Saham Perusahaan Go

Publik di BEI

Rowland Bismark Fernando Pasaribu (2008), Dalam penelitian ini

menjelaskan bahwa secara simultan dan parsial, pertumbuhan, profitabilitas,

posisi leverage, likuiditas, dan efiensi perusahaan berpengaruh signifikan

terhadap harga saham di delapan industri yang Go Publik di BEI. EPS

merupakan variabel yang memiliki pengaruh dominan pada enam industri,

sedangkan profitabilitas (SALCA) hanya dominan pada industri Pertanian,

sementara likuiditas (CashTA) berpengaruh dominan pada industri properti

dan real estate. Analisis regresi berganda yang dipakai dalam penelitian ini. 4. Analisis Faktor-Faktor yang Mempengaruhi Harga Saham ( Studi Pada

Edi Subiyantoro dan Fransisca Andreani (2003). Variabel independen dalam

penelitian ini adalah ROA, ROE, BVS, DER, r, , rm, dan variabel

dependennya harga saham. Penelitian ini menggunakan analisis regresi, dan

hasil dari penelitian ini bahwa harga saham dipengaruhi oleh Book Value Equity Per Share dan Return On Equity. Sedangkan faktor-faktor lain seperti ROA, DER, Stock Return, Market Risk dan Return On The Market Indeks

tidak berpengaruh terhadap harga saham.

5. Pengaruh CR, QR, NPM, ROA, EPS, ROE, DER dan PBV Terhadap Harga

Saham Perusahaan Property dan Real Estate yang Terdaftar di BEI.

E. Amaliah Itabillah (2009), Variabel independen dari penelitian ini CR, QR,

NPM, ROA, EPS, ROE, DER dan PBV dan variabel dependennya harga

saham. Hasil penelitian ini menunjukan bahwa variabel EPS dan PBV

memiliki pengaruh positif terhadap harga saham secara parsial, sedangkan

variabel DER memiliki pengaruh negatif terhadap harga saham secara parsial,

sedangkan variabel QR, NPM tidak berpengaruh positif, dan CR, ROA, ROE

tidak berpengaruh negatif secara parsial.

6. Pengaruh PBV, DER, EPS, DPR, dan ROA Terhadap Harga Saham ( Studi

Empiris pada Perusahaan Food and Beverage yang Terdaftar di BEI)

Gede Priana Dwipratama (2009), variabel independen dari penelitian ini

adalah PBV, DER, EPS, DPR, dan ROA, sedangkan variabel dependennya

Harga Saham. Sampel yang digunakan dalam penelitian ini adlah 14

secara parsial, sedangkan rasio yang lainnya tidak berpengaruh terhadap

harga saham. Secara simultan, semua rasio keuangan (PBV, DER, EPS, DPR,

dan ROA) berpengaruh terhadap harga saham.

7. Analisis Pengaruh Earning Per Share (EPS), Return On Equity (ROE), dan

Debt to Equity Ratio (DER) Terhadap Harga Saham Pada Perusahaan

Wholesale and Retail Trade yang Terdaftar di BEI Periode 2006-2008.

Dwiatma Patriawan (2011), Variabel Independen dari penelitian ini adalah

EPS, ROE, dan DER, sedangkan variabel dependennya adalah Harga saham.

Populasi dari penelitian ini adalah Perusahaan Wholesale and Retail Trade di BEI periode 2006-2008. Teknik sampel yang digunakan adalah purposive sampling dari 24 perusahaan hanya di ambil 15 perusahaan. Metode analisis yang digunakan adalah analisis regresi linear berganda. Penelitian ini

menunjukan bahwa EPS berpengaruh positif dan signifikan terhadap harga

saham, ROE berpengaruh negatif dan signifikan terhadap harga saham,

sedangkan DER berpengaruh negatif dan tidak signifikan terhadap harga

saham.

C. Hipotesis

H1 = Variabel bebas yang terdiri dari Debt to Equity Ratio, Return On Equity, Earning Per Share secara simultan signifikan pengaruhnya terhadap harga saham perusahaan Retail Trade.

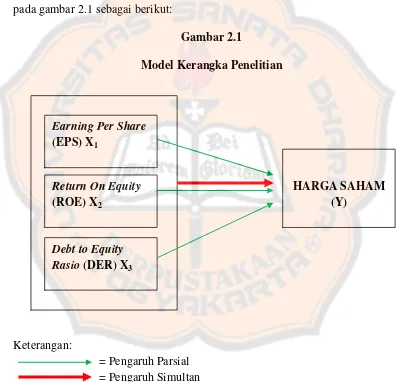

D. Kerangka Penelitian

Berdasarkan pemikiran tersebut, maka kerangka berpikir dalam penelitian

ini dapat dikemukakan sebagai berikut: Harga Saham (Y) dipengaruhi oleh

Earning Per Share (EPS), Return On Equity (ROE), dan Debt to Equity Ratio

(DER). Secara sistematis kerangka pemikiran dalam penelitian ini dapat dilihat

pada gambar 2.1 sebagai berikut:

Gambar 2.1

Model Kerangka Penelitian

Keterangan:

= Pengaruh Parsial = Pengaruh Simultan

Earning Per Share

(EPS) X1

Return On Equity

(ROE) X2

Debt to Equity Rasio (DER) X3

36 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan adalah explanatory research. “Penelitian

Penjelasan (explanatory research) merupakan penelitian yang bertujuan untuk menjelaskan hubungan kausal antara variabel-variabel melalui pengujian

hipotesis” (Singarimbun, 2008)

B. Objek Penelitian

a. Data tentang laporan keuangan yang terdiri dari Neraca dan Laporan

Laba-Rugi perusahaan dari tahun 2008 sampai dengan tahun 2012.

b. Data-data keuangan perusahaan lainnya seperti harga pasar saham, data

rasio biaya utang dan biaya modal sendiri.

C. Waktu dan Lokasi Penelitian

a. Penelitian dilakukan terhadap perusahaan Retail Trade, dengan

menganalisis laporan keuangan perusahaan yang ada di Pojok BEI

Universitas Sanata Dharma periode 2008 sampai 2012.

b. Waktu penelitian akan dilaksanakan selama 3 bulan dari Februari sampai

April.

D. Variabel Penelitian

Variebel penelitian adalah suatu atribut atau sifat ( nilai dari orang, objek,

atau kegiatan ) yang mempunyai variasi tertentu yang ditetapkan oleh peneliti

Dalam penelitian ini digunakan 2 variabel, yaitu sebagai berikut:

a. Variabel Bebas (Variable Independent)

Variabel independen adalah variabel yang berfungsi menerangkan atau

mempengaruhi variabel lainnya. Dalam penelitian ini ada 3 variabel

independen yang digunakan, yaitu Earning Per Share (EPS), Return On Equity (ROE), Debt to Equity Ratio (DER).

b. Variabel Terikat (Variable Dependent)

Variabel dependen adalah variabel yang diterangkan atau yang mendapat

pengaruh dari variabel lainnya. Dalam penelitian ini, peneliti

menggunakan variabel dependen berupa Harga Saham.

E. Data Yang Diperlukan

Data yang dibutuhkan akan diperoleh melalui publikasi-publikasi di

internet, majalah, buku-buku maupun publikasi perusahaan-perusahaan yang ada

di Bursa Efek Indonesia (BEI).

Data tersebut terdiri atas:

1. Profil dan gambaran umum perusahaan yang meliputi: pendirian

perusahaan, penawaran umum efek, susunan pengurus, struktur

perusahaan, dan anak perusahaan.

2. Naraca dan Laporan Laba-Rugi dari tahun 2008 sampai tahun 2012.

3. Harga saham perusahaan dari tahun 2008 sampai tahun 2012.

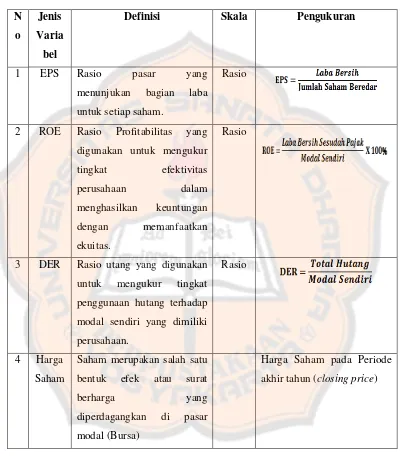

F. Definisi Operasional

Definisi operasional merupakan petunjuk tentang bagaimana suatu

variabel diukur. Untuk mempermudah dalam menganalisis, maka tiap variabel

akan didefinisikan secara operasional.

1. Harga Saham

Saham merupakan salah satu bentuk efek atau surat berharga yang

diperdagangkan di pasar modal (Bursa). Pengukuran dari variabel harga

saham ini yaitu harga penutupan saham (xlosing price) tiap perusahaan yang diperoleh dari harga saham pada periode akhir tahun.

2. Earning Per Share (EPS)

Earning Per Share (EPS) adalah rasio pasar yang menunjukan bagian laba untuk setiap saham. Nilai Earning Per Share (EPS) dalam penelitian ini berasal dari perbandingan antara laba bersih setelah pajak dengan jumlah

saham yang beredar.

3. Return On Equity (ROE)

Return On Equity (ROE) adalah rasio profitabilitas yang digunakan untuk mengukur tingkat efektivitas perusahaan dalam menghasilkan keuntungan

dengan memanfaatkan ekuitas. Nilai Return On Equity (ROE) dalam penelitian ini berasal dari perbandingan antara laba bersih setelah pajak

Modal Sendiri terdiri dari: Paid-up capital in excess of par value, Retained earnings. ( ICMD ).

4. Debt to Equity Ratio (DER)

Debt to Equity Ratio (DER) adalah rasio utang yang digunakan untuk mengukur tingkat penggunaan utang terhadap modal sendiri yang dimiliki

oleh perusahaan. Nilai Debt to Equity Ratio (DER) dalam penelitian ini berasal dari perbandingan antara total utang dengan modal sendiri.

Variabel-variabel penelitian dan definisi Operasional dalam penelitian ini

Tabel 3.1

Definisi Skala Pengukuran

1 EPS Rasio pasar yang menunjukan bagian laba untuk setiap saham.

Rasio

2 ROE Rasio Profitabilitas yang digunakan untuk mengukur tingkat efektivitas untuk mengukur tingkat penggunaan hutang terhadap modal sendiri yang dimiliki perusahaan.

diperdagangkan di pasar modal (Bursa)

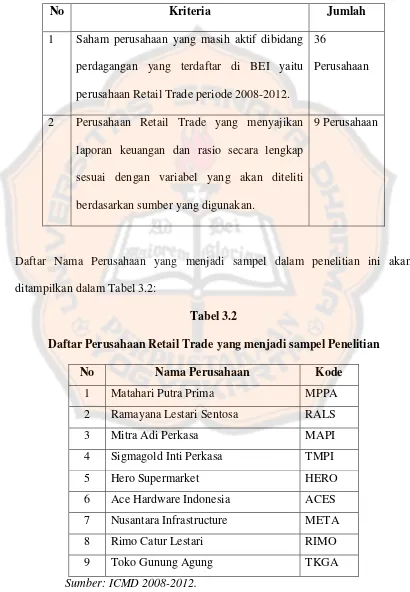

G. Populasi dan Sampel

Populasi adalah sekelompok orang, kejadian atau segala sesuatu yang

mempunyai karakteristik tertentu. Dalam penelitian ini populasi yang diambil

adalah semua perusahaan Wholesale dan Retail Trade di BEI periode 2008-2012

yaitu sebanyak 36 perusahaan.

Sampel adalah sebagian dari populasi yang memiliki karakteristik relatif

sama dan dianggap bisa mewakili populasi. Sampel dalam penelitian ini diambil

dengan metode purposive sampling, artinya sampel dipilih dengan kriteria tertentu terlebih dahulu. Dalam penelitian ini sampel yang diambil adalah 9 perusahaan

Retail Trade periode 2008-2012. Pengambilan sampel dilakukan secara purposive sampling dengan tujuan untuk mendapatkan sampel yang representatif sesuai dengan kriteria yang ditentukan.

Sampel yang dipilih dalam penelitian ini adalah perusahaan Retail Trade

di BEI dengan kriteria sebagai berikut:

1. Saham perusahaan yang masih aktif di bidang perdagangan yang terdaftar

di BEI yaitu perusahaan Retail Trade periode 2008-2012.

2. Perusahaan Retail Trade yang menyajikan laporan keuangan dan rasio

secara lengkap sesuai dengan variabel yang akan diteliti berdasarkan

Berikut ini adalah penggolongan sampel berdasarkan kriteria yang telah

ditentukan:

No Kriteria Jumlah

1 Saham perusahaan yang masih aktif dibidang

perdagangan yang terdaftar di BEI yaitu

perusahaan Retail Trade periode 2008-2012.

36

Perusahaan

2 Perusahaan Retail Trade yang menyajikan

laporan keuangan dan rasio secara lengkap

sesuai dengan variabel yang akan diteliti

berdasarkan sumber yang digunakan.

9 Perusahaan

Daftar Nama Perusahaan yang menjadi sampel dalam penelitian ini akan

ditampilkan dalam Tabel 3.2:

Tabel 3.2

Daftar Perusahaan Retail Trade yang menjadi sampel Penelitian

No Nama Perusahaan Kode

1 Matahari Putra Prima MPPA

2 Ramayana Lestari Sentosa RALS

3 Mitra Adi Perkasa MAPI

4 Sigmagold Inti Perkasa TMPI

5 Hero Supermarket HERO

6 Ace Hardware Indonesia ACES

7 Nusantara Infrastructure META

8 Rimo Catur Lestari RIMO

9 Toko Gunung Agung TKGA

H. Teknik Pengumpulan Data

Metode pengumpulan data yang dilakukan melalui penelitian kepustakaan yaitu

melalui pengumpulan data sekunder yang diperoleh dari Indonesian Capital Market Directory (ICMD) dan beberapa literatur yang berkaitan dengan masalah yang diteliti.

I. Teknik Analisis Data a. Analisis Deskriptif

Analisis deskriptif dilakukan untuk mengetahui nilai rata-rata, nilai

tertinggi dan nilai terendah dari setiap variabel. Variabel dalam analisis ini

adalah Debt to Equity Ratio (DER), Return On Equity (ROE), Earning Per Share (EPS), dan Harga Saham.

b. Uji Penyimpangan Asumsi Klasik 1. Uji Normalitas

Uji Normalitas bertujuan untuk menguji apakah dalam model

regresi, variabel pengganggu atau residual memiliki distribusi normal.

Seperti diketahui bahwa uji t dan uji F mengasumsikan bahwa nilai

residual mengikuti distribusi normal. Kalau asumsi ini dilanggar maka uji

statistik menjadi tidak valid untuk jumlah sampel kecil. Ada dua cara

untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu

dengan analisis grafik dan uji statistik (Imam Ghozali, 2009). Untuk

menguji apakah distribusi data normal atau tidak adalah dengan analisis

membentuk satu garis lurus diagonal, dan plot data akan dibandingkan

dengan garis diagonal. Jika distribusi data residual normal, maka garis

yang menggambarkan data sesungguhnya akan mengikuti garis

diagonalnya. Uji statistik lain yang dapat digunakan untuk menguji

normalitas residual adalah uji statistik non-parametrik

Kolmogorov-Smirnov.

2. Uji Multikolinieritas

Uji Multikolinieritas bertujuan untuk menguji apakah dalam model

regresi ditemukan adanya korelasi antara variabel bebas (variabel

independen). Model regresi yang baik seharusnya tidak terjadi korelasi

diantara variabel independen (Imam Ghozali, 2009). Untuk mendeteksi

ada tidaknya multikolinieritas didalam regresi ada beberapa cara, yaitu

dengan melihat nilai Tolerance dan Variance Inflation Factor (VIF). Apabila tidak terdapat variabel bebas yang memiliki nilai Tolerance

kurang dari 0,10 atau VIF lebih dari 10, maka dapat disimpulkan tidak ada

multikolinieritas antara variabel bebas dalam regresi.

3. Uji Autokorelasi

Uji ini bertujuan untuk menguji apakah dalam model regresi linier

ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan

pengganggu pada periode t – 1 (sebelumnya) untuk menguji ada tidaknya

autokorelasi, dalam penelitian ini menggunakan uji Durbin-Waton (DW

Pengambilan keputusan ada tidaknya autokorelasi adalah (Imam Ghozali,

2009):

Hipotesis nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0 < d < dL

Tidak ada autokorelasi positif No decision dL ≤ d ≤ dU

Tidak ada autokorelasi negatif Tolak 4 – dL < d < 4

Tidak ada autokorelasi negatif No decision 4 –dU ≤ d ≤ 4 - dL Tidak ada autokorelasi positif

dan negatif

Tidak ditolak dU < d < 4 – dU

4. Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan untuk menguji apakah dalam

model regresi terjadi ketidaksamaan variance dari residual satu

pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamat lain tetap, maka disebut Homoskedastisitas dan jika berbeda

disebut Heteroskedastisitas (Imam Ghozali, 2009). Uji mendeteksi ada

tidaknya heteroskedastisitas dapat dilakukan dengan berbagai cara salah

satunya adalah dengan grafik plot antara nilai prediksi variabel terikat

(variabel dependen) yaitu ZPRED dengan residualnya SRESID, dimana

sumbu Y adalah Y yang telah di prediksi dan sumbu X adalah residualnya

(Y prediksi – Y sesungguhnya). Jika ada pola tertentu yang teratur

(bergelombang, melebar, kemudian menyempit), maka mengindikasikan