PENGARUH FAKTOR-FAKTOR PERUSAHAAN TERHADAP

PENGUNGKAPAN LAPORAN TAHUNAN PADA PERUSAHAAN

MANUFAKTUR DI BEI

Moh Anshori Ounyiaan.bfmv@gmail.comMaswar Patuh Priyadi

Sekolah Tinggi Ilmu Ekonomi Indonesia (STIESIA) Surabaya

ABSTRACT

This research is meant to find out whether profitability, solvability, firm age, and public ownership have significant influence to the disclosure of annual report on manufacturing companies which are listed in Indonesia Stock Exchange. The samples are 35 companies which have been selected from manufacturing companies which are listed in Indonesia Stock Exchange in 2011 and 2012 periods by using purposive sampling. The data of manufacturing companies’ financial statement is obtained from STIESIA Indonesia Stock Exchange Investment Gallery on jalan Menur Pumpungan 30 Surabaya and from Indonesia Stock Exchange official website www.idx.co.id. The multiple linear regression analysis method is used as analysis technique in this research. The result of the research indicates that this research regression model has fulfilled the overall classic assumption test which means that this regression model is free from any heteroscedaticity, multicollinearity, and autocorrelation symptoms, and the generated data has been distributed normally. The multiple linear regressions analysis shows that profitability has significant influence to the disclosure of annual report; solvability has no significant influence to the disclosure of annual report; firm age has no significant influence to the disclosure of annual report; and public ownership has no significant influence to the disclosure of annual report.

Keywords: Profitability, Solvability, Firm Age, and Public Ownership, and the Disclosure of Annual Report. ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah profitabilitas, solvabilitas, umur perusahaan, dan kepemilikan publik berpengaruh signifikan terhadap pengungkapan laporan tahunan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Sampel penelitian terdiri dari 35 perusahaan yang dipilih secara purposive sampling dari perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama tahun 2011 dan 2012. Data laporan keuangan perusahaan manufaktur didapat melalui Galeri Investasi Bursa Efek Indonesia “STIESIA” jalan Menur Pumpungan 30 Surabaya dan dari website resmi BEI www.idx.co.id. Teknik analisis yang digunakan yaitu metode analisis regresi linier berganda.

Hasil penelitian ini menunjukkan bahwa model regresi penelitian ini telah memenuhi uji asumsi klasik secara keseluruhan, yang berarti bahwa model regresi ini bebas dari adanya gejala heteroskedatisitas, multikolinearitas, dan autokorelasi, serta data yang dihasilkan terdistribusikan dengan normal. Analisis regresi linier berganda menunjukkan bahwa profitabilitas berpengaruh signifikan terhadap pengungkapan laporan tahunan, solvabilitas tidak berpengaruh signifikan terhadap pengungkapan laporan tahunan, umur perusahaan tidak berpengaruh signifikan terhadap pengungkapan laporan tahunan, dan kepemilikan publik tidak berpengaruh signifikan terhadap pengungkapan laporan tahunan.

Kata Kunci: Profitabilitas, Solvabilitas, Umur Perusahaan, Kepemilikan Publik, dan Pengungkapan Laporan Tahunan.

PENDAHULUAN

Bagi pihak-pihak di luar manajemen suatu perusahaan, laporan tahunan merupakan jendela informasi yang memungkinkan bagi mereka untuk mengetahui kondisi perusahaan baik pada suatu masa pelaporan maupun prediksi masa depan. Laporan tahunan pada dasarnya merupakan sumber informasi bagi para investor sebagai salah satu dasar pertimbangan dalam pengambilan keputusan investasi di pasar modal dan sebagai sarana pertanggungjawaban manajemen atas sumber daya yang dipercayakan kepadanya. Agar informasi yang disajikan dapat mudah dipahami dan tidak menimbulkan salah interpretasi, maka penyajian laporan tahunan harus disertai dengan pengungkapan yang memadai.

Suwardjono (2005) menyatakan bahwa tujuan pengungkapan (disclosure) secara umum antara lain, yaitu menyajikan informasi yang perlu, menjelaskan item-item yang diakui, dan menyediakan ukuran yang relevan bagi item-item tersebut. Pengungkapan (disclosure) informasi dalam laporan keuangan harus memadai agar dapat digunakan sebagai dasar pengambilan keputusan sehingga menghasilkan keputusan yang cermat dan tepat. Perusahaan diharap dapat lebih transparan dalam mengungkap informasi keuangan perusahaan, sehingga dapat membantu para pengambil keputusan seperti investor, kreditur, dan pemakai informasi lainnya dalam mengantisipasi kondisi ekonomi yang semakin berubah.

Pengungkapan (disclosure) mengandung arti bahwa laporan keuangan harus memberikan informasi dan penjelasan yang cukup mengenai hasil aktivitas suatu perusahaan. Pengungkapan dalam laporan keuangan daapat dikelompokkan menjadi dua bagian yaitu pengungkapan wajib (Mandatory Disclosure) dan pengungkapan sukarela (Valuntary Disclosure) Lundholm (1996) (dalam Naim dan Rachman, 2000). Pengungkapan wajib merupakan pengungkapan minimum yang disyaratkan oleh standar akuntansi yang berlaku (peraturan mengenai pengungkapan laporan keuangan yang dikeluarkan oleh pemerintah melalui keputusan ketua BAPEPAM No. Kep-431/BL/2012 (Peraturan X.K.6). Sedangkan pengungkapan sukarela merupakan pengungkapan yang dilakukan oleh perusahaan di luar apa yang diwajibkan oleh standar akuntansi atau peraturan badan pengawas untuk memberi informasi akuntansi dan informasi lainnya yang dipandang relevan untuk keputusan oleh para pemakai laporan keuangan tersebut. Misalnya informasi tentang proyeksi jumlah penjualan, proyeksi laba, proyeksi aliran kas tahun berikutnya dan sebagainya.

Hendriksen (2001) (dalam Kartika dan Hersugondo, 2009) ada tiga konsep mengenai luas pengungkapan laporan keuangan yaitu pengungkapan cukup (adequate disclosure), pengungkapan wajar (fair disclosure), dan pengungkapan penuh (full disclosure). Berdasarkan tiga konsep di atas yang paling sering dipraktikan adalah pengungkapan cukup (adequate disclosure), yaitu pengungkapan minim yang disyaratkan oleh peraturan yang berlaku. Konsep fair disclosure merupakan pengungkapan wajar yang secara tidak langsung memiliki tujuan etis, sedangkan konsep full disclosure merupakan pengungkapan penuh terhadap informasi yang relevan.

Perusahaan yang mengungkap informasi laporan tahunan dengan lebih seksama dapat meningkatkan kepercayaan stakeholder pada kegiatan perusahaan dan dengan tingkat kepercayaan tinggi dari stakeholder maka perusahaan menciptakan dukungan terhadap keberadaan dan berbagai strategi kebijakan yang dibuat manajemen. Perusahaan dengan tingkat kepercayaan tinggi akan banyak menarik minat calon investor dan harga saham menjadi tinggi. Hal tersebut berakibat naiknya nilai perusahaan dan citra perusahaan kepada publik luas.

Mengingat pentingnya peran laporan tahunan sebagai jembatan komunikasi antara pihak manajemen dan pengguna potensial di luar manajemen serta di masa sekarang yang

menunjukan perubahan lingkungan ekonomi telah berpengaruh pula pada dunia usaha untuk dapat lebih bersaing. Kegunaan laporan tahunan sebagai penyedia informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan perusahaan yang bermanfaat bagi sejumlah besar pemakai potensial dalam mengambil keputusan ekonomi. Selain itu juga, merupakan bentuk pertanggungjawaban manajemen atas sumber-sumber daya yang dipercayakan kepada manajemen. Dengan demikian dapat disimpulkan bawa laporan tahunan merupakan faktor yang signifikan dalam pencapaian efisiensi pasar modal dan sarana akuntabilitas publik.

Beberapa penelitian telah dilakukan sehubungan dengan pengungkapan laporan keuangan yaitu penelitian yang dilakukan oleh Arif (2006) menguji analisis pengaruh rasio leverage, rasio likuiditas, porsi saham publik, dan umur perusahaan terhadap kelengkapan pengungkapan laporan keuangan pada perusahaan manufaktur yang terdaftar di BEJ pada tahun 2004. Bahwa nilai probabilitas sebesar 5 % hanya umur perusahaan yang mempengaruhi kelengkapan pengungkapan laporan keuangan pada industri manufaktur. Sedangkan variabel tingkat leverage, likuiditas, profitabilitas dan porsi kepemilikan saham publik tidak mempengaruhi kelengkapan pengungkapan laporan keuangan pada industri manufaktur.

Kartika dan Hersugondo (2009) menguji faktor-faktor yang mempengaruhi kelengkapan pengungkapan laporan keuangan pada perusahaan manufaktur pada tahun 2004-2006 yang terdaftar di Bursa Efek Indonesia. Hasil dari penelitian menunjukkan bahwa variabel likuiditas, profitabilitas, kepemilikan saham publik dan umur perusahaan berpengaruh signifikan terhadap kelengkapan pengungkapan laporan keuangan, sementara variabel leverage tidak berpengaruh signifikan terhadap kelengkapan pengungkapan laporan keuangan.

Penelitian yang dilakukan Dibiyantoro (2011) menguji pengaruh struktur modal dan profitabilitas perusahaan terhdap Mandatory Disclosure Financial Statement pada perusahaan manufaktur yang terdaftar di BEI dengan menggunakan sampel sebanyak 35 perusahaan. Hasil pengujian bahwa variabel ROE dan DER tidak berpengaruh secara signifikan terhadap variabel Mandatory Disclosure Financial Statement. Sedangkan variabel NPM berpengaruh signifikan terhadap variabel Mandatory Disclosure Financial Statement.

Penelitian yang dilakukan Widati dan Rosaliana (2011) menguji pengaruh ukuran perusahaan likuiditas, leverage, dan profitabilitas terhadap luas pengungkapan pada perusahaan manufaktur pada tahun 2009. Hasil dari penelitian ini bahwa variabel likuiditas dan leverage berpengaruh negatif tidak signifikan terhadap luas pengungkapan, variabel ukuran perusahaan berpengaruh positif tidak signifikan terhadap luas pengungkapan, serta variabel profitabilitas berpengaruh positif signifikan terhadap luas pengungkapan.

Penelitian yang dilakukan Efrata dan Sherlita (2012) menguji analisis faktor-faktor yang mempengaruhi tingkat keluasan pengungkapan informasi dalam laporan tahunan di BEI pada perusahaan barang konsumsi. Hasil dari penelitian menunjukkan bahwa variabel likuiditas, solvabilitas, dan profitabilitas memiliki pengaruh signifikan terhadap tingkat keluasan pengungkapan informasi dalam laporan tahunan sementara variabel ukuran perusahaan tidak berpengaruh signifikan terhadap pengungkapan informasi dalam laporan tahuan.

Berdasarkan penelitian-penelitian tersebut, terdapat perbedaan hasil penelitian yang disebabkan oleh beberapa faktor salah satunya disebabkan perbedaan penelitian dan waktu penelitian. Dampak seperti ini mungkin terjadi karena perubahan lingkungan ekonomi karena krisis yang sempat melanda dan gejolak politik yang ada. Dari uraian latar belakang diatas, penelitian ini fokus meneliti lebih lanjut tentang tingkat pengungkapan (disclosure) laporan tahunan pada perusahaan manufaktur dan faktor-faktor yang mempengaruhi

tingkat pengungkapan (disclosure) yaitu profotabilitas, solvabilitas, umur perusahaan dan kepemilikan publik. Perusahaan manufaktur menarik dijadikan sampel dalam penelitian ini karena perusahaan manufaktur memiliki market capitalize yang berarti harga saham perusahaan tersebut cukup tinggi. Dengan pencapaian tersebut, banyak calon investor, kreditur, dan pemasok tertarik untuk menjalin kerjasama dengan perusahaan manufaktur.

Menyikapi konsep salah satu tujuan laporan tahunan yaitu sebagai bentuk pertanggungjawaban kepada pihak-pihak di luar perusahaan (investor, kreditur, pemasok, dan pengguna potensial yang lain), pemilihan variabel-variabel dalam penelitian ini adalah profitabilitas, solvabilitas, umur perusahaan, dan kepemilikan publik. Tidak bisa dipungkiri bahwa banyak diantara pihak-pihak di luar yang membaca laporan tahunan, hal pertama yang dilihat adalah laba atau rugi yang dicapai oleh perusahaan. Oleh karena itu profitabilitas merupakan salah satu hal yang terpenting sebagai bentuk prestasi perusahaan yang banyak menjadi perhatian investor, kreditor, dan pengguna laporan tahunan potensial yang lain karena mereka berkepentingan terhadap pengambilan investasi dan keamanan akan investasi yang mereka lakukan. Oleh karena itu perusahaan penting sekali untuk mengungkap informasi laporan tahunan sehubungan dengan laba untuk menunjukkan dan menyakinkan profitabilitas kepada pihak luar (investor, kreditur, dan pengguna potensial yang lain).

Solvabilitas merupakan kemampuan perusahaan untuk memenuhi kewajiban keuangannnya apabila perusahaan tersebut dilikuidasikan baik dari kewajiban jangka pendeknya maupun kewajiban jangka panjangnya. Perusahaan yang memiliki rasio solvabilitas yang besar kemungkinan tidak memiliki kemampuan untuk menutupi kewajibannya kepada pihak kreditur sebaik perusahaan yang memiliki rasio solvabilitas yang kecil. Sehingga perusahaan dengan tingkat solvabilitas tinggi dapat mengungkap informasi laporan tahunan dengan detail untuk mendapat kepercayaan dari kreditor dan pemasok.

Perusahaan yang memiliki umur yang lama menunjukkan seberapa tahan perusahaan tersebut mampu bersaing dengan perusahaan yang lain. Perusahaan yang lebih lama beroperasi kemungkinan akan menyediakan informasi yang lebih luas dan lebih banyak dibanding perusahaan yang baru saja berdiri. Kebutuhan masyarakat untuk mencari informasi perusahaan akan lebih mudah. Oleh karena itu perusahaan yang berumur lebih tua memiliki pengalaman yang lebih banyak dalam mempublikasikan laporan keuangan. Perusahaan yang memiliki pengalaman yang lebih banyak mengetahui kebutuhan akan informasi tentang perusahaan.

Kepemilikan saham adalah saham yang dimiliki oleh masyarakat publik dan pengertian publik disini adalah pihak individu yang berada di luar lingkar manajemen dan tidak memiliki hubungan istimewa dengan manajemen perusahaan. Semakin besar porsi saham publik, semakin banyak pula pihak yang membutuhkan informasi tentang perusahaan, sehingga semakin banyak tuntutan item-item informasi yang mendetail untuk dibuka dalam laporan keuangan. Kepemilikan saham perusahaan akan menjadi tolak ukur untuk para calon investor, kreditur, atau pihak lain dalam menilai perusahaan. Artinya bila saham perusahaan lebih banyak dikuasai oleh pihak perusahaan sendiri, organisasi, perusahaan lain, dan perorangan akan menimbulkan keraguan menilai kinerja perusahaan karena peusahaan memiliki kerja ganda baik sebagai pengelola perusahaan dan sebagai investor, serta penyedia informasi terpusat kepada pihak-pihak tertentu maka dikhawatirkan. Jika proporsi saham banyak dikuasai oleh pihak luar, dan perusahaan menguasai sebagian kecil yang bertujuan hanya untuk keikutsertaan dalam kontribusi pengambilan kebijakan-kebijakan ekonomi, maka akan banyak pihak luar berinvastasi ke

perusahaan dan dengan banyak pemakai informasi laporan tahunan maka sangat penting bagi perusahaan untuk mengungkap lebih banyak informasi laporan tahunan.

Penelitian ini bertujuan untuk menguji apakah profitabilitas, solvabilitas, umur perusahaan, dan kepemilkan publik mempunyai pengaruh terhadap pengungkapan laporan tahunan. Penelitian ini berbeda dengan penelitian sebelumnya dalam hal jangka waktu pengambilan sampel yaitu antara 2011-2012 dan penelitian ini mengenai tingkat luas kelengkapan pengungkapan dilakukan dengan memberi pembobotan terhadap item-item pengungkapan wajib (mandatory disclosure) sesuai dengan surat edaran dari BAPEPAM No. Kep-431/BL/2012 (Peraturan X.K.6) tentang total item-item yang harus diungkap sebanyak 79 item, pengungkapan wajib merupakan pengungkapan informasi yang diwajibkan karena dipandang relevan dengan kebutuhan pemakai laporan keuangan.

TINJAUAN TEORETIS DAN HIPOTESIS Teori Keagenan (Agency Theory)

Jensen dan Meckling (1976) (dalam Widati dan Rosalina, 2011) menyatakan hubungan agency muncul ketika satu orang atau lebih (principal) memperkerjakan orang lain (agent) untuk memberikan suatu jasa, kemudian mendelegasikan wewenang pengambilan keputusan kepada agent tersebut. Pada saat pemegang saham menunjuk manajer atau agent sebagai pengelola dan pengambil keputusan bagi perusahaan, maka pada saat itulah hubungan keagenan muncul. Dalam kontrak antara manajer dan para pemegang saham maka manajer dilihat sebagai agent dan para pemegang saham dilihat sebagai principal.

Menurut Harianto dan Sudomo (2001) teori keagenan (agency theory) menjelaskan bahwa kepentingan manajemen dan kepentingan pemegang saham seringkali bertentangan, sehingga dapat terjadi konflik. Hal tersebut sering terjadi karena manajer cenderung berusaha mengutamakan kepentingan pribadi, sedangkan pemegang saham tidak menyukai kepentingan pribadi manajer karena hal tersebut akan menambah biaya bagi perusahaan dan akan menurunkan keuntungan yang akan diterima oleh pemegang saham. Akibat dari perbedaan itulah maka terjadi konflik yang biasa disebut agency conflicy. Untuk mengawasi dan menghalangi perilaku oportunis manajer, maka pemegang saham harus bersedia mengeluarkan biaya pengawasan tersebut yang disebut biaya keagenan (cost agency).

Teori keagenan pada intinya membahas hubungan manajemen sebagai agent dan pemegang saham sebagai principal. Principal menyediakan fasilitas dan dana untuk menjalankan perusahaan. Di lain pihak, manajemen mempunyai kewajiban untuk mengelola apa yang diamanahkan pemegang saham kepadanya. Agent diwajibkan untuk memberi laporan perodik pada prinsipal tentang usaha yang dijalankannya. Principal akan menilai kinerja agent melalui laporan keuangan yang disampaikan kepadanya. Oleh karena itu, perusahaan dituntut melakukan pengungkapan informasi keuangan dan informasi relevan lainnya dalam laporan keuangan tahunan karena informasi tersebut berguna bagi investor untuk pengambilan keputusan.

Teori Sinyal (Signalling Theory)

Marston (2003) (dalam Dibiyantoro, 2011) menyatakan perusahaan-perusahaan besar akan memiliki kebutuhan yang meningkat untuk dana eksternalnya. Semakin besar perusahaan memiliki insentif yang lebih besar untuk memberi sinyal mengenai kualitas perusahaan melalui pengungkapan informasi keuangan yang meningkat. Dengan memberi sinyal kepada publik diharapkan dapat meningkatkan nilai pasar perusahaan. Sinyal yang diberikan perusahaan salah satunya melalui pengungkapan informasi keuangan. Signalling theory dapat menjelaskan hubungan antara profitabilitas perusahaan dengan pengungkapan informasi keuangan. Berdasarkan teori signalling, Malone et al. (1993) (dalam Dibiyantoro,

2011) menyatakan bahwa pengungkapan digunakan oleh para manajer perusahaan yang profit untuk memberi sinyal profitabilitas perusahaan kepada para investor dan untuk membantu mendukung keberlanjutan dan kompensasi manajemen.

Suwardjono (2005) teori sinyal berakar pada teori akuntansi pragmatik yang memusatkan perhatiannya kepada pengaruh informasi terhadap perubahan perilaku pemakai informasi. Salah satu informasi yang dapat dijadikan sinyal adalah pengungkapan laporan keuangan yang dilakukan perusahaan. Dalam laporan keuangan akan terlihat pergerakan saham perusahaan yang nantinya dapat mempengaruhi naik turunnya harga sekuritas perusahaan emiten yang melakukan pengumuman. Dengan pengungkapan laporan keuangan pada publik, perusahaan dapat meningkatkan citranya di mata publik. Hal itu dikarenakan pengungkapan laporan keuangan dapat mengurangi asimetri informasi antara agency dan principal serta mengurangi ketidakpastian perusahaan di masa yang akan datang. Pengungkapan tersebut merupakan sinyal bagi perusahaan berkualitas baik karena perusahaan yang kualitasnya rendah akan cenderung tidak menyampaikan laporan keuangannya kepada publik secara lengkap.

Laporan Keuangan

Munawir (2001) laporan keuangan adalah hasil proses akuntansi yang dapat digunakan sebagai alat berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data atau aktivitas tersebut. Sedangkan laporan tahunan adalah suatu dokumen yang diterbitkan setiap tahun oleh perusahaan yang berisi laporan keuangan auditan (yang telah diaudit oleh akuntan publik) dan di dalamnya terdapat laporan keuangan perusahaan termasuk informasi tambahan mengenai perusahaan serta hal-hal yang berkaitan dengan usaha perusahaan selama satu tahun. Sesuai dengan SK Ketua BAPEPAM No. Kep-06/PM/2000 tanggal 17 Januari 1996, laporan tahunan wajib dikeluarkan bagi perusahaan yang telah melakukan penawaran umum dan perubahan publik. Melihat pentingnya laporan tahunan tersebut dan agar mudah diinterpretasikan secara tepat, mudah dipahami, dan tidak menyesatkan bagi pihak-pihak yang berkepentingan, maka laporan tahunan disusun berdasarkan standar yang berlaku.

Tujuan laporan keuangan merupakan dasar awal dari struktur akuntansi. Banyak pendapat tentang tujuan laporan keuangan baik objek maupun penekanannya. Menurut PSAK tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi serta menunjukkan kinerja yng telah dilakukan manajemen (stewardship) atau pertanggungjawaban manajemen atas pengguna sumber-sumber daya yang dipercayakan kepadanya. Menurut Standar Akuntansi Keuangan (SAK) yang dikeluarkan Ikatan Akuntansi Indonesia (IAI) tujuan laporan kauangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan. Namun tujuan yang selama ini mendapat dukungan luas adalah bahwa laporan keuangan bertujuan untuk memberikan informasi keuangan kepada para pemakainya untuk dipergunakan dalam proses pengambilan keputusan.

Pengungkapan (Disclosure) Laporan Tahunan

Menurut Suwardjono (2001) pengungkapan (disclosure) secara konseptual merupakan bagian integral dari pelaporan keuangan, sedangkan secara teknis pengungkapan merupakan langkah akhir dalam proses akuntansi yaitu penyajian informasi dalam bentuk seperangkat penuh statemen keuangan. Bila dihubungkan dengan laporan tahunan

mengandung arti bahwa laporan keuangan harus memberikan informasi yang jelas, lengkap, relevan, dan dapat menggambarkan secara tepat kejadian ekonomi yang berpengaruh terhadap usaha.

Hendriksen (2001) (dalam Kartika dan Hersugondo, 2009) menyatakan bahwa tingkat pengungkapan informasi tidak hanya tergantung dari keahlian pembaca, namun juga pada standar yang dibutuhkan. Terdapat tiga konsep pengungkapan, pertama adequate disclosure (pengungkapan cukup) merupakan pengungkapan minimum yang disyaratkan oleh peraturan yang berlaku, angka-angka yang terdapat dalam laporan keuangan dapat diintrepetasi dengan benar oleh investor. Konsep pengungkapan cukup adalah konsep yang pada umumnya digunakan. Kedua fair disclosure (pengungkapan wajar) merupakan pengungkapan yang wajar secara tidak langsung merupakan tujuan etis agar memberi perlakuan yang sama kepada semua pemakai laporan dengan menyediakan informasi yang layak terhadap pembaca potensial. Ketiga full disclosure (pengungkapan penuh) merupakan pengungkapan penuh menyangkut kelengkapan penyajian informasi yang diungkap secara relevan. Pengungkapan penuh memberi kesan penyajian informasi yang melimpah.

Jenis pengungkapan laporan keuangan dalam hubungannya dengan persyaratan yang ditetapkan standar menurut Lundholm (1996) (dalam Na’im dan Rachman, 2000), pertama pengungkapan wajib (mandatory disclosure) merupakan pengungkapan wajib adalah pengungkapan minimum yang disyaratkan oleh standar akuntansi yang berlaku yang dilakukan perusahaan, khususnya perusahaan publik kepada masyarakat dan memiliki badan khusus yang meregulasi seperti IAI dan Bapepam. Kedua pengungkapan sukarela (valuntary disclosure) merupakan pengungkapan sukarela adalah pengungkapan yang yang dilakukan perusahaan di luar apa yang diwajibkan oleh standar akuntansi atau peraturan badan pengawas. Meskipun semua perusahaan publik diwajibkan memenuhi pengungkapan minimum, mereka berbeda secara substansial dalam hal jumlah tambahan informasi yang diungkapkan ke pasar modal. Salah satu cara meningkatkan kredibilitas perusahaan adalah melalui pengungkapan sukarela secara lebih luas dan membantu investor dalam memahami strategi bisnis manajemen.

Kelengkapan Pengungkapan (Disclosure) Laporan Tahunan

Kelengkapan adalah suatu bentuk kualitas. Imhoff (1992) (dalam Na’im dan Rachman, 2000) kualitas tampak sebagai aribut yang penting dari suatu informasi akuntansi. Banyak penelitian yang menggunakan index of disclosure methodology mengemukakan bahwa kualitas pengungkapan dapat diukur dan digunakan untuk menilai manfaat potensial dari suatu laporan keuangan tahunan. Jadi Imhoff menyatakan bahwa tingginya kualitas informasi akuntansi sangat berkaitan dengan tingkat kelengkapan laporan keuangan. Luas pengungkapan (disclosure) dalam laporan keuangan adalah kualitas dari laporan keuangan yang terletak pada informasi yang melekat dalam laporan keuangan, berbagai informasi dan penjelasan yang cukup mengenai hasil aktivitas suatu unit usaha harus terkandung dalam laporan keuangan.

Menurut Na’im dan Rachman (2000) kelengkapan pengungkapan laporan keuangan sangat tergantung kepada standar yang diberlakukan di suatu negara. Negara maju dengan regulasi yang lebih relatif lebih tinggi pengungkapan laporan keuangannya dibandingkan dengan perusahaan di negara berkembang. Kelengkapan pengungkapan laporan keuangan suatu perusahaan tidak bersifat statis, tetapi meningkat sejalan dengan perkembangan pasar modal dan sosial di negara berkembang.

Di Indonesia, pedoman penyajian dan pengungkapan (disclosure) laporan keuangan oleh emiten atau perusahaan publik industri manufaktur ditetapkan oleh BAPEPAM dalam surat Surat Edaran No.SE-02/PM20002 tanggal 27 Desember 2002. Pedoman ini

dimaksudkan untuk memberi suatu panduan penyajian dan pengungkapan penuh (full disclosure) sehingga dapat memberi kualitas informasi keuangan bagi para pengguna. Dalam pengungkapan wajib, item yang harus diungkapkan sebanyak 79 item (keputusan ketua BAPEPAM-LK No. kep-431/BL/2012 tanggal 1 Agustus 2012) yang terdiri 7 kategori berisi 79 item, yang meliputi : ihktisar data keuangan penting terdiri dari 5 item, informasi tentang laporan manajemen terdiri dari 3 item, profil perusahaan terdiri dari 17 item, informasi tentang analisa dan pembahasan manajemen terdiri dari 20 item, tata kelola perusahaan terdiri dari 19 item, penyajian laporan keuangan perusahaan terdiri dari 5 item, tanggung jawab sosial dan lingkungan terdiri dari 10 item.

Semakin banyak item yang diungkap oleh perusahaan, semakin banyak juga angka indeks yang diperoleh perusahaan. Perusahaan dengan angka indeks yang lebih tinggi menunjukkan bahwa perusahaan tersebut telah melakukan pengungkapan secara lebih komprehensif dibanding perusahaan yang lain.

Faktor-faktor yang Berpengaruh terhadap Pengungkapan (Disclosure) Laporan Tahunan Ada empat faktor yang berpengaruh terhadap pengungkapan laporan tahunan dalam penelitian ini, yaitu profitabilitas, solvabilitas, umur perusahaan, dan kemepilikan publik.

Profitabilitas. Rasio profitabilitas adalah kemampuan perusahaan dalam memperoleh laba dalam waktu tertentu. Teori signalling dapat menjelaskan hubungan antara profitabilitas perusahaan dengan pengungkapan informasi keuangan. Berdasarkan teori signalling, Malone et al. (1993) (dalam Dibiyantoro, 2011) menyatakan bahwa pengungkapan digunakan oleh para manajer perusahaan yang profit untuk memberi sinyal profitabilitas perusahaan kepada para investor dan untuk membantu mendukung keberlanjutan dan kompensasi manajemen. Profitabilitas tinggi menunjukkan kinerja perusahaan yang baik, dan dengan laba tinggi perusahaan memiliki cukup dana untuk mengumpulkan, mengelompokkan, dan mengolah informasi menjadi lebih bermanfaat serta dapat menyajikan pengungkapan yang lebih komprehensif. Oleh karena itu semakin tinggi profitabilitas perusahaan maka akan semakin tinggi kelengkapan pengungkapan laporan tahunan.

Solvabilitas. Rasio solvabilitas merupakan suatu rasio untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka panjang. Wallace (1994) (dalam Gunawan, 2000) menyatakan jika perusahaan dengan tingkat solvabilitas tinggi, cenderung untuk memenuhi kebutuhan informasi untuk krediturnya. Perusahaan dengan proporsi liabilitas dalam struktur modal lebih banyak akan menyebabkan agency cost yang tinggi. Agency cost yang tinggi timbul karena ada risiko tidak terbayarnya pinjaman dari kreditur, oleh karena itu perusahaan yang memiliki komposisi liabilitas yang tinggi wajib memenuhi kebutuhan informasi yang cukup memadai bagi kreditor.

Umur Peusahaan. Iklim perusahaan yang semakin ketat mempengaruhi manajemen perusahaan dalam mengendalikan perkembangan dunia usaha. Perusahaan yang memiliki umur yang lama menunjukkan seberapa tahan perusahaan tersebut mampu bersaing dengan perusahaan yang lain. Perusahaan yang lebih lama beroperasi kemungkinan akan menyediakan informasi yang lebih luas dan lebih banyak dibanding perusahaan yang baru saja berdiri. Kebutuhan masyarakat untuk mencari informasi perusahaan akan lebih mudah. Kartika dan Hersugondo (2009) perusahaan yang berumur lebih tua memiliki pengalaman yang lebih banyak dalam mempublikasikan laporan keuangan. Perusahaan yang memiliki pengalaman yang lebih banyak mengetahui kebutuhan konstituennya akan informasi tentang perusahaan. Hal ini disebabkan semakin lama perusahaan berdiri, maka akan membutuhkan banyak biaya yang harus dikeluarkan untuk mengungkap informasi, sehingga perusahaan berusaha menekan dari biaya-biaya yang harus dikeluarkan untuk

keperluan pengungkapan informasi. Jadi perusahaan yang sudah lama berdiri akan mengungkap informasi yang menurut mereka akan tertarik membeli saham perusahaan.

Kepemilikan Publik. Kepemilikan yang dimaksud adalah proporsi saham yang dimiliki masyarakat luas (publik) dengan pihak manajemen. Kepemilikan saham oleh publik menggambarkan tingkat kepemilikan perusahaan oleh masyarakat publik. Simanjutak dan Widiastuti (2004) mengemukakan bahwa adanya perbedaan dalam proporsi saham yang dimiliki oleh investor luar dapat mempengaruhi kelengkapan pengungkapan oleh perusahaan. Hal ini karena semakin banyak pihak yang membutuhkan informasi tentang perusahaan, semakin banyak pula informasi-informasi yang dituntut untuk diungkap. Perusahaan go-public dituntut untuk lebih transparan mengungkap informasi yang memadai dan relevan dengan tujuan menciptakan pasar modal yang efisien. Dengan proporsi saham yang dimiliki publik lebih besar, akan berakibat pengawasan dari publik lebih besar. Investor dari pihak di luar manajemen atau investor publik membutuhkan perlindungan investasi yang mereka tanam, perlindungan ini dapat berupa informasi non-keuangan dan keuangan yang disampaikan perusahaan melalui laporan tahunan yang bermanfaat untuk pengambilan keputusan bagi investor. Untuk mempertahankan kepercayaan investor, perusahaan perlu untuk mengungkap informasi laporan tahunan secara lebih lengkap. Oleh karena itu, semakin tinggi proporsi saham yang dimiliki publik maka tingkat kelengkapan pengungkapan laporan tahunan akan tinggi.

Penelitian Terdahulu

Pembahasan yang dilakukan pada penelitian ini merujuk pada penelitian-penelitian sebelumnya. Penelitian yang dilakukan Arif (2006) menguji analisis pengaruh rasio leverage, rasio likuiditas, porsi saham publik, dan umur perusahaan terhadap kelengkapan pengungkapan laporan keuangan pada perusahaan manufaktur yang terdaftar di BEJ pada tahun 2004. Hasilnya bahwa secara bersama-sama variabel leverage, likuiditas, profitabilitas, porsi kepemilikan saham publik dan umur perusahaan mempunyai pengaruh terhadap kelengkapan pengungkapan laporan keuangan. Bahwa secara parsial dengan nilai probabilitas sebesar 5 % hanya umur perusahaan yang mempengaruhi kelengkapan pengungkapan laporan keuangan pada industri manufaktur. Sedangkan variabel tingkat leverage, likuiditas, profitabilitas dan porsi kepemilikan saham publik tidak mempengaruhi kelengkapan pengungkapan laporan keuangan pada industri manufaktur.

Kartika dan Hersugondo (2009) menguji faktor-faktor yang mempengaruhi kelengkapan pengungkapan laporan keuangan pada perusahaan manufaktur pada tahun 2004-2006 yang terdaftar di Bursa Efek Indonesia. Hasil dari penelitian menunjukkan bahwa secara parsial variabel likuiditas, profitabilitas, kepemilikan saham publik dan umur perusahaan berpengaruh signifikan terhadap kelengkapan pengungkapan laporan keuangan, sementara variabel leverage tidak berpengaruh signifikan terhadap kelengkapan pengungkapan laporan keuangan. Sedang secara simultan variabel leverage, likuiditas, profitabilitas, saham kepemilikan publik, dan umur perusahaan berpengaruh signifikan terhadap kelengkapan pengungkapan laporan keuangan.

Dibiyantoro (2011) menguji pengaruh struktur modal dan profitabilitas perusahaan terhdap Mandatory Disclosure Financial Statement pada perusahaan manufaktur yang terdaftar di BEI dengan menggunakan sampel sebanyak 35 perusahaan. Hasil penelitian yang dilakukan secara simultan variabel ROE, DER dan NPM berpengaruh terhadap Mandatory Disclosure Financial Statement. Artinya ROE, DER, dan NPM perusahaan mempengaruhi manajemen dalam kelengkapan pengungkapan laporan keuangan tahunan perusahaan. Berdasarkan hasil pengujian secara parsial variabel ROE dan DER tidak berpengaruh secara signifikan terhadap variabel Mandatory Disclosure Financial Statement.

Sedangkan variabel NPM berpengaruh signifikan terhadap variabel Mandatory Disclosure Financial Statement.

Widati dan Rosaliana (2011) menguji pengaruh ukuran perusahaan likuiditas, leverage, dan profitabilitas terhadap luas pengungkapan pada perusahaan manufaktur pada tahun 2009. Hasil dari penelitian ini bahwa variabel likuiditas dan leverage berpengaruh negatif tidak signifikan terhadap luas pengungkapan, variabel ukuran perusahaan berpengaruh positif tidak signifikan terhadap luas pengungkapan, serta variabel profitabilitas berpengaruh positif signifikan terhadap luas pengungkapan.

Efrata dan Sherlita (2012), menguji analisis faktor-faktor yang mempengaruhi tingkat keluasan pengungkapan informasi dalam laporan tahunan di BEI pada perusahaan barang konsumsi. Hasil dari penelitian secara simultan variabel likuiditas, solvabilitas, profitabilitas, dan ukuran perusahaan memiliki pengaruh yang signifikan terhadap tingkat keluasan pengungkapan informasi dalam laporan tahunan. Sedangkan secara parsial variabel likuiditas, solvabilitas, dan profitabilitas memiliki pengaruh signifikan terhadap tingkat keluasan pengungkapan informasi dalam laporan tahunan sementara variabel ukuran perusahaan tidak berpengaruh signifikan terhadap pengungkapan informasi dalam laporan tahuan. Hasil pengujian regresi menunjukkan adanya pengaruh positif antara faktor profitabilitas, solvabilitas, dan ukuran perusahaan terhadap tingkat keluasan pengungkapan informasi dalam laporan keuangan tahunan, sedangkan faktor likuiditas mempunyai pengaruh negatif terhadap tingkat keluasan pengungkapan informasi dalam laporan keuangan tahunan perusahaan.

Pengembangan Hipotesis

Pengaruh profitabilitas terhadap pengungkapan laporan tahunan.

Profitabilitas adalah kemampuan perusahaan dalam memperoleh laba dalam waktu tertentu. Malone et al. (1993) (dalam Dibiyantoro, 2011) menyatakan bahwa pengungkapan digunakan oleh para manajer perusahaan yang profit untuk memberi sinyal profitabilitas perusahaan kepada para investor dan untuk membantu mendukung keberlanjutan dan kompensasi manajemen. Profitabilitas tinggi menunjukkan kinerja perusahaan yang baik, dan dengan laba tinggi perusahaan memiliki cukup dana untuk mengumpulkan, mengelompokkan, dan mengolah informasi menjadi lebih bermanfaat serta dapat menyajikan pengungkapan yang lebih komprehensif. Hasil penelitian yang dilakukan Andi Kartika dan Hersugondo (2009), Widati dan Rosaliana (2011), dan Efrata dan Sherlita (2012) memperoleh bahwa profitabilitas berpengaruh signifikan terhadap pengungkapan laporan keuangan, namun penelitian yang dilakukan Kumala Dewi (2008) belum berhasil membuktikan adanya pengaruh signifikan antara profitabilitas terhadap pengungkapan laporan keuangan. Berdasarkan teori yang ada maka hipotesis ini dapat dinyatakan:

H1: Profitabilitas berpengaruh positif terhadap pengungkapan laporan tahunan.

Pengaruh solvabilitas terhadap pengungkapan laporan tahunan.

Wallace (1994) (dalam Gunawan, 2000) menyatakan jika perusahaan dengan tingkat solvabilitas tinggi, cenderung untuk memenuhi kebutuhan informasi untuk krediturnya. Perusahaan dengan proporsi liabilitas dalam struktur modal lebih banyak akan menyebabkan agency cost yang tinggi. Agency cost yang tinggi timbul karena ada risiko tidak terbayarnya pinjaman dari kreditur, oleh karena itu perusahaan yang memiliki komposisi liabilitas yang tinggi wajib memenuhi kebutuhan informasi yang cukup memadai bagi kreditor. Hasil dari penelitian Efrata dan Sherlita (2012) mengungkapan bahwa tingkat solvabilitas perusahaan berpengaruh terhadap pengungkapan laporan keuangan.

Sedangkan dari penelitian Arif (2006) dan Dibiyantoro (2011) menunjukan bahwa tidak berpengaruh antara solvabilitas terhadap pengungkapan laporan keuangan. Berdasarkan teori yang ada maka hipotesis dinyatakan:

H2: Solvabilitas berpengaruh positif terhadap pengungkapan laporan tahunan.

Pengaruh umur perusahaan terhadap pengungkapan laporan tahunan.

Kartika dan Hersugondo (2009) perusahaan yang berumur lebih tua memiliki pengalaman yang lebih banyak dalam mempublikasikan laporan keuangan. Perusahaan yang memiliki umur yang lama menunjukkan seberapa tahan perusahaan tersebut mampu bersaing dengan perusahaan yang lain. Perusahaan yang lebih lama beroperasi kemungkinan akan menyediakan informasi yang lebih luas dan lebih banyak dibanding perusahaan yang baru saja berdiri. Perusahaan yang memiliki pengalaman yang lebih banyak mengetahui kebutuhan konstituennya akan informasi tentang perusahaan. Hal ini disebabkan semakin lama perusahaan berdiri, maka akan membutuhkan banyak biaya yang harus dikeluarkan untuk mengungkap informasi, sehingga perusahaan berusaha menekan dari biaya-biaya yang harus dikeluarkan untuk keperluan pengungkapan informasi. Jadi perusahaan yang sudah lama berdiri akan mengungkap informasi yang menurut mereka akan tertarik membeli saham perusahaan. Hasil penelitian yang dilakukan oleh Kartika dan Hersugondo (2009) mengungkapan bahwa tingkat umur perusahaan berpengaruh positif tidak signifikan terhadap pengungkapan laporan keuangan. Berdasarkan teori yang ada maka hipotesis dinyatakan:

H3: Umur Perusahaan berpengaruh positif terhadap pengungkapan laporan tahunan.

Pengaruh kepemilikan publik terhadap pengungkapan laporan tahunan.

Kepemilikan yang dimaksud adalah proporsi saham yang dimiliki masyarakat luas (publik) dengan pihak manajemen. Kepemilikan saham oleh publik menggambarkan tingkat kepemilikan perusahaan oleh masyarakat publik. Simanjutak dan Widiastuti (2004) mengemukakan bahwa adanya perbedaan dalam proporsi saham yang dimiliki oleh investor luar dapat mempengaruhi kelengkapan pengungkapan oleh perusahaan. Hal ini karena semakin banyak pihak yang membutuhkan informasi tentang perusahaan, semakin banyak pula informasi-informasi yang dituntut untuk diungkap. Oleh karena itu, semakin tinggi proporsi saham yang dimiliki publik maka tingkat kelengkapan pengungkapan laporan tahunan akan tinggi. Hasil penelitian yang dilakukan oleh Kumala Dewi (2008), Kartika dan Hersugondo (2009), dan Maryam, dkk (2011) memperoleh hasil bahwa kepemilikan saham publik berpengaruh terhadap pengungkapan laporan keuangan. Berdasarkan teori yang ada maka hipotesis ini dapat dinyatakan:

H4: Kepemilikan Publik berpengaruh positif terhadap pengungkapan laporan tahunan.

METODE PENELITIAN

Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar pada Bursa Efek Indonesia selama periode 2011-2012. Teknik pengambilan sampel yang digunakan adalah purposive sampling. Kriteria yang digunakan untuk memilih sampel adalah sebagai berikut: (1) Perusahaan manufaktur yang sudah terdaftar di Bursa Efek Indonesia selama periode 2011-2012, (2) Perusahaan mempublikasikan annual report untuk tahun pengamatan 2011-2012 yang dinyatakan dalam rupiah, (3) Perusahaan yang menerbitkan laporan tahunan yang memuat informasi lengkap selama tahun pengamatan (tahun 2011-2012).

Teknik Pengumpulan Data

Teknik penguumpulan data penelitian ini adalah dengan metode dokumentasi berupa laporan tahunan perusahaan yang menjadi sampel periode penelitian yaitu 2011-2012. Sumber data dalam penelitian berasal dari Bursa Efek Indonesia dan Website Bursa Efek Indonesia, www.idx.co.id

Definisi Operasional dan Pengukuran Variabel Variabel Independen

a. Profitabilitas

Profitabilitas bertujuan untuk mengukur efisiensi aktivitas perusahaan dan kemampuan perusahaan untuk memperoleh keuntungan dan untuk memperoleh keuntungan tersebut pengelola perusahaan harus mampu bekerja secara efisien serta kinerja perusahaan harus senantiasa ditingkatkan. Menurut Sofyan (2004) profitabilitas sebagai variabel independen, diukur dengan Return On Asset (ROA) yaitu diperoleh dengan membandingkan antara laba bersih dengan total aktiva.

Laba Bersih

ROA = --- x 100% Total Aktiva

b. Solvabilitas

Menunjukan seberapa besar ekuitas yang tersedia untuk memberikan jaminan terhadap hutang. Hutang disini meliputi hutang lancar dan hutang jangka panjang. Solvabilitas biasa sering disebut Leverage. Menurut Sofyan (2004) solvabilitas sebagai variabel independen, diukur dengan Debt to Equity Ratio (DER) yaitu diperoleh dengan membandingkan anatara total kewajiban dengan total ekuitas.

Total Kewajiban

DER = --- x 100% Total Ekuitas

c. Umur Perusahaan

Variabel ini mengukur sudah berapa lama perusahaan terdaftar di Bursa Efek Indonesia sebagai perusahaan yang go public. Perusahaan yang lebih tua memiliki pengalaman yang lebih banyak dalam mempublikasikan laporan keuangan.

Umur perusahaan ini diukur berdasarkan selisih antara periode pengamatan dengan tahun first issue di Bursa Efek Indonesia.

d. Kepemilkan Publik

Kepemilikan saham oleh publik menggambarkan tingkat kepemilikan perusahaan oleh masyarakat publik. Variabel ini ditunjukkan dengan presentase saham yang dimiliki oleh publik yang dihitung dengan cara membandingkan antara jumlah saham yang dimiliki oleh masyarakat (publik) dengan total saham perusahaan yang beredar dan dapat diformulasikan sebagai berikut: (Simanjutak dan Widiastuti, 2004)

Jumlah Saham Yang dimiliki Masyarakat

Kepemilikan Publik = --- x 100% Jumlah Saham Yang Beredar

Variabel Dependen

Pengungkpan Laporan Tahunan

Pada penelitian ini variabel dependen yang digunakan adalah pengungkapan laporan keuangan yang diukur menggunakan instrumen Wallace serta menggunakan indeks untuk mengukur berapa banyak laporan tahunan yang material yang diungkap oleh perusahaan. Semakin banyak item yang diungkap oleh perusahaan, semakin besar angka indeks yang diperoleh perusahaan. Dalam pengungkapan wajib, item yang harus diungkapkan sebanyak 79 item (keputusan ketua BAPEPAM-LK No. kep-431/BL/2012 tanggal 1 Agustus 2012) yang terdiri 7 kategori berisi 79 item, yang meliputi : ihktisar data keuangan penting terdiri dari 5 item, informasi tentang laporan manajemen terdiri dari 3 item, profil perusahaan terdiri dari 17 item, informasi tentang analisa dan pembahasan manajemen terdiri dari 20 item, tata kelola perusahaan terdiri dari 19 item, penyajian laporan keuangan perusahaan terdiri dari 5 item, tanggung jawab sosial dan lingkungan terdiri dari 10 item.

Untuk mengukur kelengkapan pengungkapan dapat dinyatakan dalam bentuk indeks kelengkapan pengungkapan. Indeks pengungkapan untuk setiap perusahaan sampel diperoleh dengan cara sebagai berikut:

1. Memberi skor untuk setiap item pengungkapan secara dikotomi, dimana jika suatu item diungkapkan diberi nilai satu dan tidak diungkapkan akan diberi nilai nol.

2. Skor yang diperoleh setiap perusahann dijumlahkan untuk mendapatkan skor total. 3. Kemudian skor total dibagi 79 sehingga diperoleh indeks yang akan dipakai dalam

pengolahan data.

Perhitungan untuk menentukkan nilai angka indeks ditentukan dengan formula sebagai berikut:

n

Disclosure Index = --- x 100% k

Keterangan:

n: Jumlah item pengungkapan yang dipenuhi

k: Jumlah item yang dianjurkan untuk diungkap (79 item) Pengujian Hipotesis

Pengujian hipotesis dilakukan untuk memperoleh kesimpulan dan jawaban mengenai hubungan antara variabel independen dengan variabel dependen. Pengujian hipotesis ini mengenai ROA, DER, UMP, dan KP terhadap DI. Dalam penelitian ini menggunakan analisis regresi liner berganda karena variabel independennya lebih dari satu. Model persamaan regresinya sebagai berikut:

DI = α + β1ROA + β2DER + β3UMP + β4KP + e

Keterangan:

DI : Kelengkapan Pengungkapan

α : Konstanta

β1, β2, dan β3 : Koefisien Regresi Model

ROA : Return On Asset (Menguji Profitabilitas) DER : Debt To Equity (Menguji Solvabilitas) UMP : Umur Perusahaan

KP : Kepemilikan Publik e : error

HASIL PENELITIAN DAN PEMBAHASAN Statistik Deskriptif

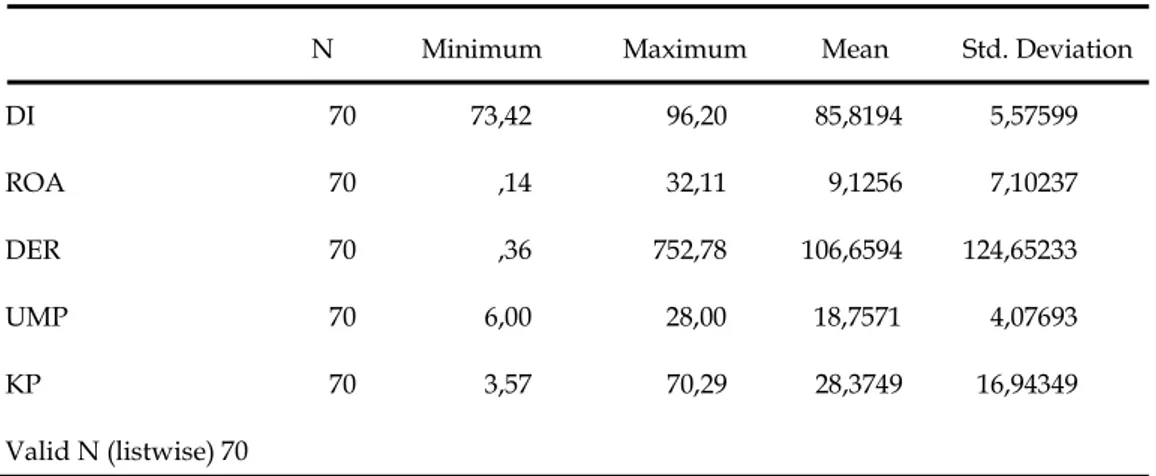

Analisis statistik deskriptif memberikan informasi mengenai deskripsi dari variabel yang digunakan dalam penelitian. Informasi tersebut disajikan dari nilai minimun, nilai maksimum, nilai mean dan nilai deviasi standar dari masing-masing variabel penelitian. Statistik deskriptif dari variabel penelitian ini disajikan pada tabel 1 sebagai berikut:

Tabel 1 Statistik Deskriptif

N Minimum Maximum Mean Std. Deviation DI 70 73,42 96,20 85,8194 5,57599 ROA 70 ,14 32,11 9,1256 7,10237 DER 70 ,36 752,78 106,6594 124,65233 UMP 70 6,00 28,00 18,7571 4,07693 KP 70 3,57 70,29 28,3749 16,94349 Valid N (listwise) 70

Tabel di atas menunjukkan bahwa jumlah responden (N) sebanyak 70 perusahaan. Berdasarkan hasil analisis statistik deskriptif dalam tabel 1 dapat diketahui bahwa rata-rata DI yakni sebesar 85,81%. Nilai minimum DI sebesar 73,42%, sedangkan nilai maksimum DI sebesar 96,2%.

Rata-rata ROA yakni sebesar 19,12%. Nilai minimum ROA sebesar 0,14%, sedangkan nilai maksimum ROA sebesar 32,11%. ROA digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba. Dengan demikian semakin besar rasio profitabilitas menunjukkan bahwa kinerja perusahaan semakin baik dan sebaliknya apabila semakin rendah rasio profitabilitas maka perusahaan tidak efektif dalam mengelola aktiva perusahaan sehingga semakin tinggi profitabilitas perusahaan maka akan semakin tinggi kelengkapan pengungkapan laporan tahunan.

Rata-rata DER yakni sebesar 106,66%. Nilai minimum DER sebesar 0,36%, sedangkan nilai maksimum DER sebesar 752,78%. DER digunakan untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka panjang. Semakin tinggi DER , maka semakin menunjukkan kinerja keuangan perusahaan yang buruk dan hal tersebut dapat menimbulkan ketidakpastian mengenai kelangsungan hidup perusahaan hal ini menyebabkan perusahaan dituntut untuk melakukan pengungkapan yang lebih luas guna memenuhi kebutuhan informasi kreditur jangka panjang.

Rata-rata UMP yakni sebesar 18,76%. Nilai minimum UMP sebesar 6%, sedangkan nilai maksimum UMP sebesar 28%. Jadi perusahaan yang sudah lama berdiri akan mengungkapkan informasi yang menurut mereka akan banyak disorot oleh investor dan dengan harapan para investor akan tertarik membeli saham perusahaan.

Rata-rata KP yakni sebesar 28,37%. Nilai minimum KP sebesar 3,57%, sedangkan nilai maksimum KP sebesar 70,29%. Perusahaan go-public dituntut untuk lebih transparan mengungkap informasi yang memadai dan relevan dengan tujuan menciptakan pasar modal yang efisien. Dengan proporsi saham yang dimiliki publik lebih besar, akan berakibat pengawasan dari publik lebih besar. Untuk mempertahankan kepercayaan investor,

perusahaan perlu untuk mengungkap informasi laporan tahunan secara lebih lengkap. Oleh karena itu, semakin tinggi proporsi saham yang dimiliki publik maka tingkat kelengkapan pengungkapan laporan tahunan akan tinggi.

Uji Asumsi Klasik

a. Uji Multikolinearitas. Nilai tolerance semua variabel bebas lebih besar dari 0,10, demikian pula nilai VIF semuanya kurang dari 10. Dengan demikian dapat disimpulkan bahwa model regresi tidak mengindikasikan adanya multikolinieritas.

b. Uji Autokorelasi. Nilai Watson diperoleh sebesar 1,466. Karena nilai Durbin-Watson berada diantara -2 sampai dengan +2, maka dapat disimpulkan bahwa model regresi tersebut sudah bebas dari masalah autokorelasi

c. Uji Heteroskedastisitas. Uji heteroskedastisitas dilakukan dengan melihat pola grafik scatterplot. Hasil dari grafik scatterplot menunjukkan adanya pola-pola tertentu, terlihat titik-titik menyebar secara acak serta tersebar baik diatas maupun dibawah angka 0 pada sumbu Y. Hal ini dapat disimpulkan bahwa tidak terjadi Heteroskedastisitas pada model regresi.

d. Uji Normalitas. Analisis grafik baik menggunakan grafik normal plot maupun grafik histogram dapat disimpulkan bahwa grafik normal P-P plot terlihat titik-titik menyebar di sekitar garis diagonal, serta penyebarannya mengikuti arah garis diagonal. Sedangkan pada grafik histogram memberikan pola distribusi yang mendekati normal. Maka, kedua analisis grafik tersebut menunjukkan bahwa model regresi layak dipakai karena memenuhi asumsi normalitas. Sedangkan hasil uji kolmogorov-smirnov pada tabel 4 menunjukkan bahwa nilai kolomorov-smirnov sebesar 0,751 dengan tingkat probabilitas signifikansi (Asymp. Sig. (2-tailed)) sebesar 0,625. Karena Asymp. Sig. (2-tailed) jauh lebih besar dari 0,05 maka dapat disimpulkan bahwa data residual terdistribusi secara normal.

Uji Hipotesis

Pengujian Hipotesis

Pengujian hipotesis digunakan untuk menguji persamaan regresi dari semua variabel.

Tabel 2

Hasil Regresi Liner Berganda

Model Unstandardized Coefficients

Β Std. Error Constant 79,224 3,242 ROA ,288 ,096 DER ,006 ,005 UMP ,118 ,163 KP ,039 ,039 Dependent Variabel : DI

Berdasarkan Tabel 7 hasil output regresi linear berganda diatas diketahui bahwa persamaan regresi linear dari model penelitian ini adalah sebagai berikut:

DI = 79,224 + 0,288 ROA + 0,006 DER + 0,118 UMP + 0,039 KP + e Berdasarkan persamaan diatas dapat diketahui beberapa pengertian berikut:

1. Nilai konstanta sebesar 79,224 berarti bahwa jika variabel independen (ROA, DER, UMP, dan KP) nilainya tetap (0), maka nilai variabel dependen (pengungkapan laporan tahunan) sebesar 79,224.

2. Koefisien regresi ROAsebesar 0,288. Nilai tersebut mempunyai arti jika profitabilitas naik, maka pengungkapan laporan tahunan akan naik.

3. Koefisien regresi DERsebesar 0,006. Nilai tersebut mempunyai arti jika solvabilitas naik, maka pengungkapan laporan tahunan akan naik.

4. Koefisien regresi UMPsebesar 0,118. Nilai tersebut mempunyai arti jika umur perusahaan naik, maka pengungkapan laporan tahunan akan naik.

5. Koefisien regresi KPsebesar 0,039. Nilai tersebut mempunyai arti jika kepemilkan publik naik, maka pengungkapan laporan tahunan akan naik.

Tabel 3

Hasil Uji Determinasi

Model Summary

Std. Error of the

Model R R Square Adjusted R Square Estimate

1 ,391a ,153 ,101 5,28832

Predictor: (Constant), ROA, DER, UMP, KP Dependent Variable DI

Berdasarkan tabel 3, diperoleh nilai adjusted R square sebesar 0,101. Hal ini mengindikasikan bahwa 10,1 % variabel DI dipengaruhi oleh empat variabel bebas ROA, DER, UMP, dan KP. Sedangkan sisanya 89,9 % dipengaruhi oleh faktor-faktor diluar model itu.

Tabel 4

Uji Kesesuaian Model

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1 Regression 327,551 4 81,878 2,928 ,027b

Residual 1817,812 65 27,966

Total 2145,323 69

Dependent Variable: DI

Predictors: (Constant), KP, ROA, UMP, DER

Berdasarkan tabel 4, diperoleh nilai F hitung sebesar 2,928 dengan probabilitas signifikansi sebesar 0,027. Nilai probabilitas lebih kecil dari batas nilai signifikan (α = 0,05), maka dapat disimpulkan bahwa variabel independen yaitu profitabilitas, solvabilitas, umur perusahaan, dan kepemilikan publik cocok sebagai penjelas variabel dependen yaitu pengungkapan laporan tahunan.

Tabel 5 Uji Signifikansi t

Coefficientsa

Model Unstandardized Standardized t Sig.

Coefficients Coefficients B Std. Error Beta 1 (Constant) 79,224 3,242 24,435 ,000 ROA ,288 ,096 ,367 3,003 ,004 DER ,006 ,005 ,135 1,114 ,270 UMP ,118 ,163 ,086 ,725 ,471 KP ,039 ,039 ,118 1,011 ,316 Dependent Variable: DI

Dari tabel 5, untuk variabel ROA diperoleh nilai t sebesar 3,003 dengan probabilitas signifikansi 0,004. Hal ini menunjukkan bahwa nilai signifikansi lebih kecil dari batas nilai signifikansi (α= 0,05). Jadi, dapat disimpulkan ROA berpengaruh signifikan terhadap pengungkapan laporan tahunan perusahaan. Hasil dari penelitian ini menunjukkan bahwa semakin besar rasio profitabilitas (ROA), maka kinerja perusahaan semakin baik dengan ditunjukan memiliki laba yang tinggi. Sebaliknya, apabila semakin kecil rasio profitabilitas (ROA), maka kinerja perusahaan semakin buruk ditunjukkan dengan mengalami kerugian. Hasil penelitian ini sejalan dengan penelitian yang dilakukan Andi Kartika dan Hersugondo (2009) dan Widati dan Rosaliana (2011) yang memberikan bukti bahwa rasio profitabilitas berpengaruh positif dan signifikan terhadap pengungkapan laporan tahunan. Hal ini mungkin disebabkan karena penelitian tersebut menggunakan sampel perusahaan yang memiliki laba positif.

Untuk variabel DER diperoleh nilai t sebesar 1,114 dengan probabilitas signifikansi 0,270. Hal ini menunjukkan bahwa nilai signifikansi lebih kecil dari batas nilai signifikansi (α= 0,05). Jadi, dapat disimpulkan DER tidak berpengaruh signifikan terhadap pengungkapan laporan tahunan perusahaan. Hal ini dapat disimpulkan bahwa semakin rendah rasio solvabilitas, maka semakin menunjukkan kinerja keuangan perusahaan yang semakin baik dan hal tersebut tidak menimbulkan ketidakpastian mengenai kelangsungan hidup perusahaan. Perusahaan dituntut untuk melakukan pengungkapan yang lebih luas guna memenuhi kebutuhan informasi kreditur jangka panjang. Hasil penelitian ini sejalan dengan penelitian yang dilakukan Arif (2006), Andi Kartika dan Hersugondo (2009), dan Widati dan Rosaliana (2011) yang memberikan bukti bahwa rasio solvabilitas tidak berpengaruh signifikan terhadap pengungkapan laporan tahunan. Namun tidak sejalan dengan penelitian yang dilakukan oleh Efrata dan Sherlita (2012) yang memberikan bukti bahwa rasio solvabilitas berpengaruh positif dan signifikan terhadap pengungkapan laporan tahunan.

Untuk variabel UMP diperoleh nilai t sebesar 0,725 dengan probabilitas signifikansi 0,471. Hal ini menunjukkan bahwa nilai signifikansi lebih besar dari batas nilai signifikansi (α= 0,05). Jadi, dapat disimpulkan UMP tidak berpengaruh signifikan terhadap pengungkapan laporan tahunan perusahaan. Hal ini menunjukkan bahwa perusahaan yang telah berumur tua belum tentu akan mengungkapkan semua informasi laporan tahunannnya kepada publik. Hal ini dikarenakan semakin lama perusahaan berdiri, maka akan membutuhkan banyak biaya yang harus dikeluarkan untuk mengungkapkan informasi tersebut, sehingga perusahaan berusaha menekan dari biaya-biaya yang harus dikeluarkan untuk keperluan pengungkapan informasi tersebut. Jadi perusahaan yang sudah lama berdiri akan mengungkapkan informasi yang menurut mereka akan banyak disorot oleh investor dan dengan harapan para investor akan tertarik membeli saham perusahaan. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Kartika dan Hersugondo (2009) mengungkapan bahwa tingkat umur perusahaan mempunyai pengaruh positif dan tidak signifikan terhadap pengungkapan laporan tahunan.

Untuk variabel KP diperoleh nilai t sebesar 1,011 dengan probabilitas signifikansi 0,316. Hal ini menunjukkan bahwa nilai signifikansi lebih besar dari batas nilai signifikansi (α= 0,05). Jadi, dapat disimpulkan KP tidak berpengaruh signifikan terhadap pengungkapan laporan tahunan perusahaan. Hasil penelitian ini tidak sejalan dengan penelitian yang dilakukan Kumala Dewi (2008), Kartika dan Hersugondo (2009), dan Maryam, dkk (2011) memperoleh hasil bahwa kepemilikan saham publik berpengaruh positif dan signifikan terhadap pengungkapan laporan tahunan. Hal ini disebabkan secara historis struktur kepemilikan saham di Indonesia masih terkonsentrasi pada kemilikan keluarga, sehingga

manajer hanyalah sebagai pemegang saham mayoritas dan pemegang saham minoritas tidak memiliki kekuatan untuk menekan manajemen. Dapat dilihat dari rata-rata KP pada tahun pengamatan yang semakin menurun yaitu pada tahun 2011 sebesar 28,872% dan pada tahun 2012 sebesar 27,886%. Manajemen hanya akan mengungkapkan informasi jika manfaat yang diperoleh dari pengungkapan melebihi biaya pengungkapan informasi tersebut, karena pengungkapan informasi mengandung biaya.

SIMPULAN DAN SARAN Simpulan

Simpulan hasil penelitian ini dapat dikemukakan sebagai berikut : (1) Variabel rasio profitabilitas (ROA) berpengaruh positif dan signifikan terhadap pengungkapan laporan tahunan. Hasil dari penelitian ini menunjukkan bahwa semakin tinggi nilai ROA semakin efektif pula pengelolaan aktiva perusahaan; (2) Variabel rasio solvabilitas (DER) berpengaruh positif dan tidak signifikan terhadap pengungkapan laporan tahunan. . Hasil dari penelitian ini menunjukkan semakin tinggi rasio solvabilitas ini, maka semakin menunjukkan kinerja keuangan perusahaan yang buruk dan hal tersebut dapat menimbulkan ketidakpastian mengenai kelangsungan hidup perusahaan hal ini menyebabkan perusahaan dituntut untuk melakukan pengungkapan yang lebih luas guna memenuhi kebutuhan informasi kreditur jangka panjang; (3) Variabel rasio umur perusahaan (UMP) berpengaruh positif dan tidak signifikan terhadap pengugkapan laporan tahunan. Hal ini menunjukkan bahwa perusahaan yang telah berumur tua belum tentu akan mengungkapkan semua informasi laporan tahunannnya kepada publik. Jadi perusahaan yang sudah lama berdiri akan mengungkapkan informasi yang menurut mereka akan banyak disorot oleh investor dan dengan harapan para investor akan tertarik membeli saham perusahaan; (4) Variabel kepemilikan publik (KP) berpengaruh positif dan tidak signifikan terhadap pengungkapan laporan tahunan. Hal ini disebabkan secara historis struktur kepemilikan saham di Indonesia masih terkonsentrasi pada kemilikan keluarga, sehingga manajer hanyalah sebagai pemegang saham mayoritas dan pemegang saham minoritas tidak memiliki kekuatan untuk menekan manajemen.

Keterbatasan

Berdasarkan hasil penelitian serta pembahasan dalam penelitian ini, maka terdapat keterbatasan penelitian ini, antara lain: (1) Penelitian ini menggunakan sampel yang kecil yaitu hanya 35 perusahaan saja sehingga sangat besar kemungkinan tidak mampu mempresentasikan populasi dengan baik; (2) Sampel yang digunakan dalam penelitian ini merupakan laporan keuangan tahunan periode 2011 dan 2012 saja, sehinggan kesimpulan yang dihasilkan tidak dapat digeneralisir pada tahun yang lain; (3) Terdapat kemungkinan terjadinya perbedaan penilaian indeks kelengkapan pengungkapan laporan tahunan antar perusahaan karena kondisi subjektif penulis; (4) Pemilihan variabel hanya dilihat dari empat variabel independen saja. Hal inimemungkinkan diabaikannya faktor-faktor lain yang justru memiliki pengaruh yangsignifikan terhadap kelengkapan pengungkapan laporan tahunan. Saran

Berdasarkan hasil penelitian serta pembahasan dalam penelitian ini, maka dapat dikemukakan beberapa saran untuk kepentingan lebih lanjut, antara lain: (1) Untuk penelitian selanjutnya menggunakan periode tahun pengamatan yang lebih lama dan terbaru. Jumlah sampel pengamatan dengan periode yang lebih lama dan terbaru akan memberikan kemungkinan yang lebih besar untuk memperoleh hasil yang mendekati kondisi sebenarnya; (2) Dalam penelitian selanjutnya, disarankan untuk menambah jumlah sample agar mendapat hasil yang lebih digeneralisir; (3) Penelitian selanjutnya, hendaknya

dapat menambahkan atau mengganti variabel independen selain profitabilitas, solvabilitas, umur perusahaan, dan kepemilikan publik yang dapat mewakili faktor-faktor perusahaan seperti likuiditas, aktivitas dan struktur modal dalam mempengaruhi kelengkapan pengungkapan laporan tahunan perusahaan.

DAFTAR PUSTAKA

Arif, A. 2006. Analisis Pengaruh Rasio Leverage, Rasio Likuiditas, Porsi Saham Publik, dan Umur Perusahaan terhadap Kelengkapan Pengungkapan Laporan Keuangan pada Perusahaan Manufaktur yang Terdaftar di BEJ. Jurnal Informasi, Perpajakan, Akuntansi dan Keuangan Publik. Vol. 1. No. 2: 199-133.

Bapepam. 2012. Keputusan Ketua Badan Pengawas Pasar Modal, No: kep-431/BL/2012 Tanggal 1 Agustus 2012 tentang Kewajiban Penyampaian Laporan Tahunan bagi Emiten atau Perusahaan Publik.

Chariri, A. dan I. Ghozali 2001. Teori Akuntansi. 1. Badan Penerbitan Universitas Diponegoro. Semarang.

Dewi, K. 2008. Pengaruh Luas Pengungkapan Laporan Keuangan Tahunan Pada Perusahaan Manufaktur di Bursa Efek Indonesia terhadap Keputusan oleh Investor. Jurnal Penelitian.

Dibiyantoro. 2011. Pengaruh Struktur Modal dan Profitabilitas Perusahaan terhadap Mandatory Disclosure Financial Statement pada Perusahaan Manufaktur Yang Terdaftar Di BEI. Jurnal Ekonomi dan Informasi Akuntansi Vol 1.No.2.

Efrata, C. Dan E. Sherlita. 2012. Analisis Faktor-Faktor yang Mempengaruhi Tingkat Keluasan Pengungkapan Informasi dalam Laporan Tahunan. Seminar Nasional Akuntansi dan Bisnis. ISSN: 2252-3936.

Ghozali, I. 2007. Aplikasi Analisis Multivariate dengan Program SPSS. Universitas Diponegoro. Semarang.

Gujarati, I. 2001. Ekonometrika Dasar, Diterjemahkan oleh Sumarno Zein. Erlangga. Jakarta. Gunawan, Y. 2000. Analisis Pengungkapan Informasi Laporan Tahunan pada Perusahaan

yang Terdaftar di Bursa Efek Jakarta. Simposium Nasional Akuntansi 3: 78-98.

Harahap, S. S. 2004. Analisis Kritis atas Laporan Keuangan. Pertama Cetakan keempat. PT. Raja Grafindo Persada. Jakarta.

Harianto, F. dan S. Sudomo. 2001. Perangkat dan Teknis Analisis Investasi di Pasar Modal Indonesia. PT Bursa Efek Jakarta. Jakarta.

Ikatan Akuntansi Indonesia. 2007. Standar Akuntansi Keuangan. Salemba empat. Jakarta. Indriantoro, N. dan B. Supomo. 2002. Metodologi Penelitian Bisnis untuk Akuntansi dan

Manajemen. BPFE. Yogyakarta.

Jensen, M. and W. Meckling. 1976. Theory of the Firm : Managerial Behaviour, Agency Costs, and Ownership Structure. Journal of Financial Economics 3: 305-360.

Kartika, A. Dan Hersugondo. 2009. Faktor-Faktor yang Mempengaruhi Kelengkapan Pengungkapan Laporan Keuangan pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia. Jurnal Eksplanasi Vol. 4 No. 7.

Keown, dkk. 2004. Manajemen Keuangan Jilid I. Indeks. Jakarta. Munawir. 2001. Analisa Laporan Keuangan. Liberty. Yogyakarta.

Na’im, A. dan Rachman, F. 2000. Analisis Hubungan antara Kelengkapan Pengungkapan Laporan Keuangan dengan Struktur Modal dan Tipe Kepemilikan Perusahaan. Jurnal Ekonomi dan Bisnis Indonesia Vol 15.No 1:70-82.

Rahardjo, B. 2007. Keuangan dan Akuntansi untuk Manajemen Non Keuangan. Graha Ilmu. Yogyakarta.

Simanjuntak, B, H. dan L. Widiastuti. 2004, Faktor-faktor yang mempengaruhi Kelengkapan Pengungkapan Laporan Keuangan Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Jakarta. Jurnal Riset Akuntansi Indonesia 7 (3): 351-366.

Soewardjono. 2005. Teori Akuntansi. Edisi 3. BPFE. Yogyakarta. Sudjana. 2002. Metoda Statistika. Tarsito. Bandung.

Wallace, R.S. dkk. 1994. The Relationship Between The Comprehensiveness of Corporate Annual Report and Firm Characteristics in Spain. Accounting and Bussiness Research No. 25 No. 97.

Widati, L, W. dan R. Wigati. 2009. Pengaruh Ukuran Perusahaan, Likuiditas, leverage, dan Profitabilitas terhadap Luas Pengungkapan. Jurnal Bisnis dan Ekonomi 18 (2): 137-153. ISSN: 1412-3126.

www.idx.com