KA

Pr

Tri

Ka

AJIA

rovin

wulan

antor P

N EK

si Su

I - 20

Perwak

KONO

umate

12

kilan Ba

OMI R

era B

ank Ind

REGI

arat

donesi

ONA

ia Wila

AL

ayah VIIII

KANTOR

R PERWA

Jl. J TelpTriwul

KILAN BA

TIM KAJ Jend. Sudir p. 0751-317lan I-2

ANK IND

IAN EKON rman No. 2 700 Fax. 0012

ONESIA

OMI 22 Padang 751-27313WILAYAH

3H VIII

Penerbit :

Kantor Perwakilan Bank Indonesia Wilayah VIII Divisi Ekonomi Moneter – Tim Kajian Ekonomi Jl. Jenderal Sudirman 22

P A D A N G

Telp : 0751-31700

Fax : 0751-27313

E-Mail : Mardy Fery ([email protected])

M. Setyawan Santoso ([email protected]) Gaffari Ramadhan ([email protected]) Dini Nur Setiawati ([email protected]) Cover :

Depan : Gedung Eks. Bank Indonesia Muaro, Padang

Belakang : Jam Gadang, Bukittinggi dan Tari Piring Sumatera Barat

Bank Indonesia Padang

i

K

K

A

A

T

T

A

A

P

P

E

E

N

N

G

G

A

A

N

N

T

T

A

A

R

R

Puji syukur kami panjatkan kepada Allah SWT yang telah memberikan rahmat dan anugerah-Nya sehingga penyusunan Kajian Ekonomi Regional (KER) Provinsi Sumatera Barat (Sumbar) Triwulan I-2012 dapat diterbitkan. Penyusunan KER Provinsi Sumbar dimaksudkan untuk memenuhi kebutuhan Bank Indonesia dalam mempertajam informasi tentang perekonomian regional sehingga dapat mendukung formulasi kebijakan moneter Bank Indonesia. Lebih lanjut, KER juga ditujukan sebagai informasi dan bahan masukan bagi pemerintah daerah, kalangan perbankan di daerah, kalangan akademisi serta semua pihak yang membutuhkan informasi terkini mengenai perkembangan ekonomi Provinsi Sumatera Barat. KER ini selain diterbitkan dalam

bentuk buku, juga didiseminasikan dalam bentuk soft copy yang dapat diakses melalui

www.bi.go.id.

Perekonomian Sumatera Barat pada triwulan I-2012 menunjukkan perkembangan yang membaik. Kinerja ekonomi Sumbar mencatatkan pertumbuhan yang sedikit lebih tinggi dibandingkan triwulan sebelumnya, dari semula tumbuh 4,5% (yoy) menjadi 4,9% (yoy).

Sementara itu, laju inflasi di awal tahun 2012 cenderung menurun dan berada pada level yang cukup rendah. Inflasi tahunan kota Padang pada triwulan I-2012 mencapai 3,95% (yoy) turun dari sebelumnya 5,37% di akhir tahun 2011. Hal ini tidak terlepas dari upaya yang dilakukan oleh pemerintah daerah maupun Tim Pengelolaan Inflasi Daerah (TPID) dalam mengendalikan laju inflasi di Sumatera Barat.

Pada akhirnya kami mengucapkan terima kasih kepada berbagai pihak yang telah membantu hingga terbitnya KER ini. Kami berharap semoga KER ini bermanfaat dan dapat memberikan masukan bagi pihak-pihak yang membutuhkan. Kami senantiasa terbuka untuk menerima saran dan kritik untuk perbaikan KER ke depan.

P

PAADDAANNGG, ,9 9MEMEII22001122

Kepala Perwakilan

Joko Wardoyo Direktur Eksekutif

Ringkasan Eksekutif

D

D

A

A

F

F

T

T

A

A

R

R

I

I

S

S

I

I

H Haallaammaann K KAATTAA PPEENNGGAANNTTAARR... ii D DAAFFTTAARR IISSII... iiii R RIINNGGKKAASSAANN EEKKSSEEKKUUTTIIFF... 11 T TAABBEELL IINNDDIIKKAATTOORR EEKKOONNOOMMII TTEERRPPIILLIIHH SSUUMMAATTEERRAA BBAARRAATT... 44 B BAABB II PPEERRKKEEMMBBAANNGGAANN EEKKOONNOOMMII MMAAKKRROO SSUUMMAATTEERRAA BBAARRAATT... 55 1 1..11.. PPeerrkkeemmbbaannggaannSSiissiiPPeerrmmiinnttaaaann... 66 1 1..22.. PPeerrkkeemmbbaannggaannSSiissiiPPeennaawwaarraann... 1144 B BAABB IIII PPEERRKKEEMMBBAANNGGAANN IINNFFLLAASSII RREEGGIIOONNAALL... 1199 2 2..11.. PPeerrkkeemmbbaannggaannIInnffllaassiiKKoottaaPPaaddaanngg... 1199 2 2..22.. PPeerrkkeemmbbaannggaann IInnffllaassii NNaassiioonnaall,, KKoottaa PPaaddaanngg ddaann KKoottaa--kkoottaa ddii PPrroovviinnssii T Teettaannggggaa... 2211 2 2..33.. IInnffllaassiiBBeerrddaassaarrkkaannKKeelloommppookkBBaarraannggddaannJJaassaa... 2266 B Bookkss11.. PPeemmeettaaaannSSttrruukkttuurrPPaassaarrddaannPPoollaaDDiissttrriibbuussii K Koommooddiittaass SSttrraatteeggiiss PPeennyyuummbbaanngg IInnffllaassii DDaaeerraahh SSuummaatteerraa BBaarraatt:: B Beerraass... 3300 B BAABB IIIIII PPEERRKKEEMMBBAANNGGAANN PPEERRBBAANNKKAANN DDAAEERRAAHH... 3344 3 3..11.. PPeerrkkeemmbbaannggaannBBaannkkUUmmuumm... 3355 3 3..22.. PPeerrkkeemmbbaannggaannBBaannkkPPeerrkkrreeddiittaannRRaakkyyaatt((BBPPRR))... 4400 3 3..33.. PPeerrkkeemmbbaannggaannBBaannkkUUmmuummSSyyaarriiaahh... 4422 B BAABB IIVV PPEERRKKEEMMBBAANNGGAANN KKEEUUAANNGGAANN DDAAEERRAAHH... 4466 4 4..11.. KKeeuuaannggaannPPeemmeerriinnttaahhDDaaeerraahh... 4477 4 4..22.. KKeeuuaannggaannPPeemmeerriinnttaahhPPuussaattddiiDDaaeerraahh... 4499 B BAABB VV PPEERRKKEEMMBBAANNGGAANN SSIISSTTEEM M PPEMEMBBAAYYAARRAANN... 5533 5 5..11.. TTrraannssaakkssiiTTuunnaaii... 5544 5 5..22.. TTrraannssaakkssiiKKlliirriinngg... 5566 5 5..33.. TTrraannssaakkssiiBBII--RRTTGGSS... 5577 B BAABB VVII PPEERRKKEEMMBBAANNGGAANN KEKETTEENNAAGGAAKKEERRJJAAAANN DDAANN KEKESSEEJJAAHHTTEERRAAAANN D DAAEERRAAHH... 5599 6 6..11.. KKeetteennaaggaakkeerrjjaaaannDDaaeerraahh... 5599 6 6..22.. KKeesseejjaahhtteerraaaann... 6611 B BAABB VVIIII PPEERRKKIIRRAAAANN EEKKOONNOOMMII DDAANN IINNFFLLAASSII DDAAEERRAAHH... 6633 7 7..11.. PPeerrkkiirraaaannEEkkoonnoommii... 6633 7 7..22.. PPeerrkkiirraaaannIInnffllaassii... 6644Ringkasan Eksekutif

Bank Indonesia Padang

1

R

R

I

I

N

N

G

G

K

K

A

A

S

S

A

A

N

N

E

E

K

K

S

S

E

E

K

K

U

U

T

T

I

I

F

F

K

K

A

A

J

J

I

I

A

A

N

N

E

E

K

K

O

O

N

N

O

O

M

M

I

I

R

R

E

E

G

G

I

I

O

O

N

N

A

A

L

L

P

P

R

R

O

O

V

V

I

I

N

N

S

S

I

I

S

S

U

U

M

M

A

A

T

T

E

E

R

R

A

A

B

B

A

A

R

R

A

A

T

T

T

T

R

R

I

I

W

W

U

U

L

L

A

A

N

N

I

I

–

–

2

2

0

0

1

1

2

2

Pertumbuhan ekonomi Sumbar sedikit meningkat Ekspor mendorong pertumbuhan Sektor pertanian dan perkebunan membaik Inflasi Kota Padang menurun dan terkendali Pertumbuhan kredit relatif lambatPertumbuhan ekonomi Sumatera Barat pada triwulan I-2012 mencatatkan sedikit peningkatan dibandingkan triwulan

sebelumnya. Perekonomian Sumbar tumbuh 4,9% (yoy) pada

triwulan I-2012, sedikit meningkat dibandingkan triwulan sebelumnya yang tumbuh 4,5% (yoy). Namun pertumbuhan ini berada di bawah pertumbuhan ekonomi nasional pada periode yang sama mencapai 6,3% (yoy).

Dari sisi permintaan, peningkatan pertumbuhan bersumber

dari membaiknya kinerja ekspor. Ekspor pada triwulan I-2012

tumbuh 16,0% (yoy), lebih tinggi dibandingkan triwulan sebelumnya yang tumbuh 7,0% (yoy). Sementara di sisi lain pertumbuhan konsumsi secara umum melambat dari semula tumbuh 7,0% (yoy) menjadi 3,3% (yoy) terkait konsumsi pemerintah yang masih terbatas dan konsumsi rumah tangga yang sedikit meningkat.

Di sisi penawaran, peningkatan berasal dari pertumbuhan bersumber dari membaiknya pertumbuhan sektor pertanian seiring membaiknya produksi bahan makanan dan perkebunan.

Sektor perdagangan, hotel dan restoran (PHR) juga tumbuh meningkat disertai dukungan sektor pengangkutan dan komunikasi dalam aktivitas perdagangan antar daerah. Sedangkan sektor industri pengolahan masih tumbuh rendah dan melambat.

Memasuki tahun 2012, inflasi tahunan kota Padang triwulan

I-2012 terus menurun dan berada di level 3,95%. Kondisi ini

disebabkan oleh pengaruh inflasi dari sisi permintaan (demand side) yang relatif minimal sementara pasokan bahan makanan cukup terjaga. Hasil Survei Konsumen Bank Indonesia menunjukkan kapasitas pengeluaran konsumsi masyarakat di akhir triwulan I-2012 cenderung menurun. Sementara rencana kebijakan pemerintah di bidang energi melalui kenaikan harga BBM ataupun pembatasan BBM mendorong kenaikan ekspektasi inflasi masyarakat. Sementara itu, tekanan inflasi di sisi penawaran cukup terkendali sejalan dengan pasokan bahan makanan yang memadai.

Perbankan di Sumbar pada triwulan I-2012 menunjukkan

perkembangan yang relatif terbatas seiring belum banyaknya

pergerakan kegiatan ekonomi di awal tahun. Pertumbuhan aset

secara umum baik bank umum maupun BPR di triwulan I menunjukkan perlambatan. Penyaluran kredit oleh bank umum di awal tahun relatif tinggi, meskipun pertumbuhannya relatif lambat dibandingkan triwulan sebelumnya. Perlambatan tersebut salah

Ringkasan Eksekutif

Realisasi Pendapatan Asli Daerah (PAD) mencapai 17.73% Transaksi tunai menunjukkan peningkatan net inflow Tingkat pengangguran menurun Ekonomi Sumbar di triwulan II-2012 tumbuh meningkatsatunya bersumber dari masih terbatasnya konsumsi masyarakat dengan melihat melambat drastisnya pertumbuhan kredit konsumsi yang triwulan sebelum tumbuh 43,8% (yoy) menjadi 19,9% (yoy). Kredit modal kerja mengalami perlambatan menjadi 24,9% (yoy), penyaluran kredit investasi justru mengalami peningkatan pertumbuhan menjadi 19,2% (yoy).

Dari sisi APBD, realisasi Pendapatan Asli Daerah (PAD) pada

triwulan I-2012 mencapai 17,73%.Realisasi ini terutama bersumber

dari realisasi penerimaan pajak dan retribusi daerah. Sementara itu, belanja operasional masih mendominasi total belanja APBD Sumbar. Porsi belanja operasional mencapai 76,45% dari total belanja dengan realisasi pada 2011 mencapai 14,53% dari anggaran. Sebagian besar belanja operasional digunakan untuk pemenuhan belanja pegawai. Di sisi lain realisasi belanja modal hanya mencapai 7,32% dari anggaran.

Perkembangan transaksi tunai di Sumatera Barat pada triwulan I-2012 menunjukkan terjadi peningkatan net inflow.

Banyaknya jumlah uang yang disetorkan oleh perbankan pada triwulan I sebagai implikasi banyaknya uang tunai yang beredar pada akhir tahun 2011 mengingat banyaknya penggunaan uang tunai terkait liburan dan perayaan akhir tahun. Sejalan dengan dengan perkembangan transaksi tunai, transaksi non-tunai melalui kliring secara nominal juga mengalami penurunan dibandingkan triwulan sebelumnya.

Sejalan dengan perekonomian Sumbar yang meningkat, tingkat pengangguran di Sumbar terus menurun. Sepanjang Februari 2011-Februari 2012, jumlah penduduk yang menganggur mengalami penurunan dari 162,5 ribu orang menjadi 146,97 ribu orang. Tingkat pengangguran terbuka (TPT) menurun dari 7,14% menjadi 6,25%. TPT Sumbar tersebut berada dibawah angka TPT nasional pada periode terakhir di 2011 yang mencapai 6,56%. Sebaliknya, bila dibandingkan dengan daerah di sekitar Sumbar, angka pengangguran tersebut masih jauh lebih tinggi dibandingkan angka pengangguran di Jambi dan Riau yang masing-masing mencapai 3,65% dan 5,17%.

Pertumbuhan ekonomi Sumbar pada triwulan II-2012 diprakirakan akan sedikit mengalami peningkatan. Dari sisi permintaan, peningkatan pertumbuhan ekspor diperkirakan masih berlanjut. Hal ini didasarkan oleh kecenderungan harga CPO dan karet di pasar internasional yang diprakirakan masih dalam trend meningkat hingga triwulan II-2012. Sementara di sisi lain, konsumsi rumah tangga diprakirakan juga dapat tumbuh meningkat meski dengan besaran yang terbatas. Dari sisi penawaran, sektor pertanian diprakirakan tumbuh relatif stabil pada kisaran pertumbuhan di triwulan sebelumnya. Pola pertanian tanaman bahan makanan khususnya padi yang memiliki masa panen sepanjang tahun diprakirakan mampu mendukung stabilnya produksi pangan di Sumbar.

Ringkasan Eksekutif

Bank Indonesia Padang

3

Inflasi KotaPadang diperkirakan meningkat

Tekanan inflasi diperkirakan meningkat pada triwulan II-2012. Tekanan inflasi sisi permintaan masih cukup tinggi, terutama terkait dengan kenaikan ekspektasi masyarakat. Belum adanya kepastian mengenai rencana kebijakan pemerintah di bidang energi (khususnya BBM bersubsidi) hingga saat ini memberikan dampak psikologis terhadap masyarakat dan terus mendorong kenaikan ekspektasi masyarakat. Pada akhir triwulan II-2012, inflasi kota Padang diperkirakan berada pada kisaran 4,5%±1%(yoy). Keberadaan Tim Pengelolaan Inflasi Daerah (TPID) Sumatera Barat diharapkan dapat menahan pergerakan laju inflasi di kota padang, dengan melakukan berbagai upaya koordinasi, antara lain melalui rapat tim teknis TPID yang dilaksanakan setiap bulan dan rapat tim ahli (high level meeting) setiap triwulan.

Ringkasan Eksekutif

I II III IV I II III IV

MAKRO

IHK Kota Padang**) 119.62 122.50 123.41 127.69 129.55 128.40 123.41 134.547561 Laju Inflasi Tahunan (y‐o‐y %) 3.05 6.96 4.83 7.84 8.30 4.82 7.34 5.37 PDRB ‐ harga konstan (miliar Rp) 9,356.42 9,554.83 9,882.86 10,066.08 10,120.85 10,201.48 10,433.29 10,520.79

‐ Pertanian 2,245.76 2263.00 2,291.07 2,294.41 2,321.67 2325.83 2,382.37 2,384.78

‐ Pertambangan dan Penggalian 294.48 298.71 303.33 307.29 308.57 310.49 315.48 317.72

‐ Industri Pengolahan 1,156.21 1172.92 1,216.98 1,241.73 1,242.01 1245.21 1,260.78 1,262.65

‐ Listrik, Gas, dan Air Bersih 107.33 108.76 111.70 113.56 114.11 114.39 114.90 115.02

‐ Bangunan 480.17 505.34 534.31 552.60 556.29 558.89 569.02 577.34

‐ Perdagangan, Hotel, dan Restoran 1,634.24 1694.54 1,788.46 1,823.75 1,827.94 1833.00 1,868.20 1,890.09

‐ Pengangkutan dan Komunikasi 1,383.02 1409.61 1,469.10 1,515.77 1,525.44 1548.24 1,602.34 1,617.84

‐ Keuangan, Persewaan, dan Jasa 489.48 496.00 509.30 516.62 518.85 521.77 531.21 538.44

‐ Jasa 1,565.73 1605.90 1,658.61 1,700.34 1,705.96 1743.66 1,788.99 1,816.90

Pertumbuhan PDRB (yoy %) 3.29 4.80 5.48 10.15 8.17 6.77 5.57 4.52

Nilai Ekspor Nonmigas (USD Juta)*** 355.09 404.75 516.85 621.61 524.12 790.45 627.88 401.02

Volume Ekspor Nonmigas (ribu ton)*** 571.20 623.53 884.68 822.13 760.07 859.06 802.11 495.93

Nilai Impor Nonmigas (USD Juta)*** 34.64 29.33 11.28 40.04 34.93 37.85 55.76 45.39

Volume Impor Nonmigas (ribu ton)*** 82.63 75.38 49.60 66.73 84.69 137.91 98.29 99.06

PERBANKAN**** Bank Umum

Total Aset (Rp triliun) 24.95 26.16 28.31 30.30 31.17 31.78 34.52 34.67

DPK (Rp Triliun) 16.00 18.44 19.85 20.93 20.39 21.17 22.35 22.90

‐ Tabungan (Rp Triliun) 6.66 8.24 8.83 11.79 9.98 10.03 10.74 10.91

‐ Giro (Rp Triliun) 4.79 5.50 5.88 3.64 4.68 4.82 5.05 4.98

‐ Deposito (Rp Triliun) 4.54 4.71 5.14 5.50 5.72 6.31 6.55 7.01

Kredit (Rp Triliun) ‐ berdasarkan lokasi proyek 18.35 20.47 20.97 21.57 24.25 26.52 27.76 28.89

‐ Modal Kerja 7.60 7.14 7.40 7.49 8.36 9.39 9.81 10.31 ‐ Investasi 3.63 3.91 3.68 4.45 4.24 4.51 4.64 4.88 ‐ Konsumsi 7.11 9.43 9.89 9.63 11.64 12.62 13.31 13.70 ‐ LDR (%) 114.68 110.99 105.61 103.05 118.92 125.30 124.21 126.15 NPL (gross, %) 2.53 2.42 2.82 2.07 2.13 2.14 2.32 2.32 BPR

Total Aset (Rp triliun) 1.07 1.14 1.15 1.26 1.30 1.33 1.33 1.39

DPK (Rp Triliun) 0.71 0.74 0.74 0.82 0.88 0.89 0.85 0.88

‐ Tabungan (Rp Triliun) 0.41 0.43 0.42 0.50 0.54 0.55 0.51 0.53

‐ Deposito (Rp Triliun) 0.30 0.31 0.31 0.32 0.34 0.34 0.34 0.35

Kredit (Rp Triliun) ‐ berdasarkan lokasi proyek 0.77 0.82 0.82 0.81 0.85 0.91 0.93 0.97

‐ Modal Kerja 0.51 0.53 0.54 0.52 0.55 0.59 0.61 0.63 ‐ Investasi 0.08 0.08 0.08 0.08 0.09 0.09 0.10 0.10 ‐ Konsumsi 0.19 0.20 0.21 0.20 0.21 0.23 0.23 0.23 Rasio NPL Gross (%) 7.88 9.11 10.34 9.90 10.24 9.38 8.04 8.18 LDR (%) 109.14 110.50 111.47 99.14 96.48 102.16 109.69 110.26 Keterangan :

* Angka PDRB Tw.IV‐2011 merupakan angka rilis BPS ** Menggunakan tahun dasar 2007=100

*** Angka impor dan ekspor Tw. IV‐2011 angka sementara, posisi November 2011, open file **** Data Perbankan untuk Triwulan IV‐2011 menggunakan posisi akhir November 2011 Sumber :

‐ Data IHK, Laju Inflasi, PDRB berasal dari BPS ‐ Data Ekspor Impor berasal dari DSM‐BI

‐ Data Perbankan berasal dari Statistik Ekonomi dan Keuangan Daerah (Sekda) ‐ BI

Indikator Ekonomi Terpilih Sumatera Barat

2010

5

Bank Indonesia PadangBAB I

PERKEMBANGAN EKONOMI MAKRO

SUMATERA BARAT

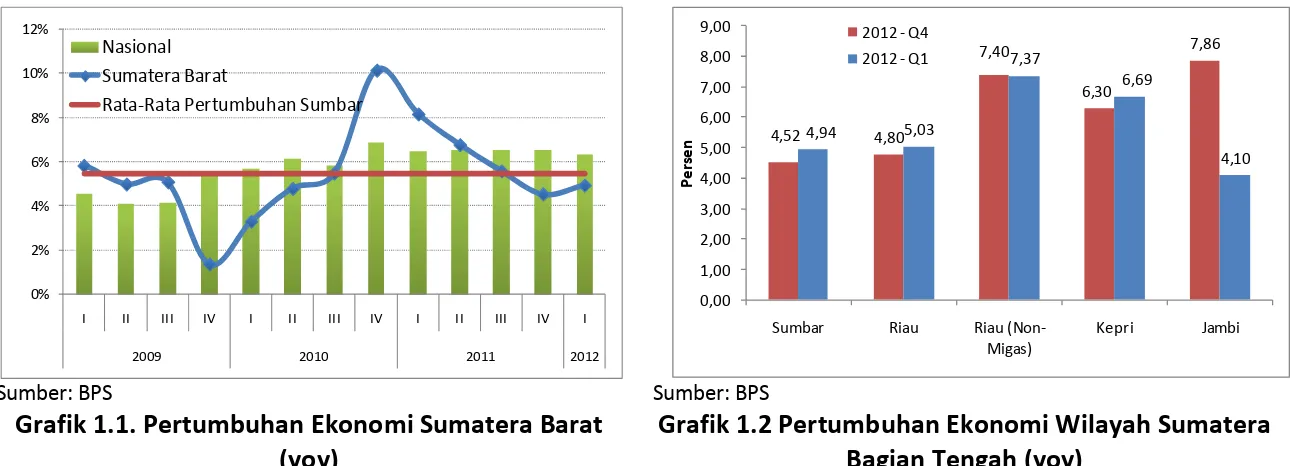

Pertumbuhan ekonomi Sumatera Barat pada triwulan I-2012 mencatatkan

sedikit peningkatan dibandingkan triwulan sebelumnya. Perekonomian

Sumbar tumbuh 4,9% (yoy) pada triwulan I-2012, sedikit meningkat dibandingkan triwulan sebelumnya yang tumbuh 4,5% (yoy). Namun pertumbuhan ini berada di bawah pertumbuhan ekonomi nasional pada periode yang sama mencapai 6,3% (yoy).

Dari sisi permintaan, peningkatan pertumbuhan bersumber dari

membaiknya kinerja ekspor. Perbaikan kinerja ekspor terutama didorong oleh

peningkatan ekspor non-migas dari minyak kelapa sawit seiring dengan membaik kembalinya pergerakan harga di pasar internasional. Ekspor pada triwulan I-2012 tumbuh 16,0% (yoy), lebih tinggi dibandingkan triwulan sebelumnya yang tumbuh 7,0% (yoy). Sementara di sisi lain pertumbuhan konsumsi secara umum melambat dari semula tumbuh 7,0% (yoy) menjadi 3,3% (yoy) terkait konsumsi pemerintah yang masih terbatas dan konsumsi rumah tangga yang sedikit meningkat. Di sisi lain, pertumbuhan investasi melalui pembentukan modal tetap bruto tumbuh relatif stabil.

Di sisi penawaran, peningkatan berasal dari pertumbuhan bersumber dari membaiknya pertumbuhan sektor pertanian seiring membaiknya produksi

bahan makanan dan perkebunan. Sektor perdagangan, hotel dan restoran

(PHR) juga tumbuh meningkat disertai dukungan sektor pengangkutan dan komunikasi dalam aktivitas perdagangan antar daerah. Sedangkan sektor industri pengolahan masih tumbuh rendah dan melambat.

Bab I: Perkembangan Ekonomi Makro Sumatera Barat

Sumber: BPS Sumber: BPS

Grafik 1.1. Pertumbuhan Ekonomi Sumatera Barat (yoy)

Grafik 1.2 Pertumbuhan Ekonomi Wilayah Sumatera

Bagian Tengah (yoy)

Pertumbuhan ekonomi Sumbar tumbuh pada triwulan ini di bawah rata-rata pertumbuhan tiga tahun terakhir. Meskipun Pertumbuhan ekonomi Sumbar pada triwulan I-2012 tumbuh 4,9% (yoy) lebih tinggi dibandingkan triwulan sebelumnya yang tumbuh 4,5% (yoy), namun pertumbuhan tersebut berada di bawah rata-rata pertumbuhan selama tiga tahun terakhir yang mencapai 5,5% (yoy). Sementara bila dibandingkan dengan daerah-daerah lain di wilayah Sumatera Bagian Tengah (Sumbagteng), tingkat pertumbuhan ekonomi Sumbar masih lebih rendah dibandingkan pertumbuhan ekonomi Riau dan Kepulauan Riau, namun berada di atas pertumbuhan ekonomi Jambi.

1.1. Perkembangan Sisi Permintaan

Tabel 1.1. Pertumbuhan Ekonomi Sumatera Barat Sisi Permintaan (yoy)

Sumber: BPS, diolah 0% 2% 4% 6% 8% 10% 12%

I II III IV I II III IV I II III IV I

2009 2010 2011 2012

Nasional Sumatera Barat

Rata‐Rata Pertumbuhan Sumbar

I II III IV I

Konsumsi 3.8% 10.5% 9.3% 8.1% 7.0% 7.8% 3.3%

Konsumsi Rumah Tangga 1.1% 7.0% 5.7% 3.1% 2.4% 5.2% 3.0%

Konsumsi Pemerintah 15.5% 14.0% 12.9% 23.0% 21.7% 18.1% 4.7%

Investasi (PMTB) 11.3% 15.5% 11.1% 10.3% 7.0% 10.8% 6.9%

Net Ekspor (Impor) 23.4% 8.4% 38.1% 4.1% ‐4.4% 7.9% 13.8%

Ekspor 16.6% 3.6% 25.4% 7.6% 7.0% 10.8% 16.0% (Impor) 7.5% 5.4% 17.3% 12.8% 23.6% 15.1% 19.3% PDRB 5.9% 8.2% 6.8% 5.6% 4.5% 6.2% 4.9% 2011 2011 2010 2012 4,52 4,80 7,40 6,30 7,86 4,94 5,03 7,37 6,69 4,10 0,00 1,00 2,00 3,00 4,00 5,00 6,00 7,00 8,00 9,00

Sumbar Riau Riau (Non‐ Migas) Kepri Jambi Pe rs e n 2012 ‐Q4 2012 ‐Q1

7

Bab I : Perkembangan Ekonomi Makro Sumatera Barat

Bank Indonesia Padang

1.1.1. Konsumsi Rumah Tangga

Konsumsi rumah tangga tumbuh meningkat, meskipun dengan peningkatan yang masih relatif terbatas. Pertumbuhan konsumsi sepanjang periode triwulan IV-2011 dan I-2012 hanya mengalami peningkatan dari 2,4% (yoy) menjadi 3,0% (yoy). Konsumsi makanan, yang dominan sebesar 65% dari pengeluaran konsumsi rumah tangga di Sumbar, pada triwulan I hanya mengalami pertumbuhan sebesar 1,5%(yoy). Sedangkan konsumsi non makanan mampu tumbuh 5,7% (yoy). Hal ini menunjukkan selain tingkat konsumsi rumah tangga yang masih terbatas di awal tahun, juga secara perlahan terjadi pergeseran konsumsi rumah tangga ke konsumsi non-makanan dengan kecenderungan akselerasi pertumbuhan yang lebih tinggi dibandingkan konsumsi makanan. Masih terbatasnya konsumsi rumah tangga terlihat pada indikator Indeks Keyakinan Konsumen (IKK) dari Survei Konsumen di mana pada triwulan I berada pada posisi 83,5 sedikit menurun dibandingkan triwulan sebelumnya 86,3, dan secara umum masih di bawah area optimis (100).

Sumber: BPS Sumber: BPS

Grafik 1.3. Pertumbuhan Ekonomi Sumatera

Barat Sisi Permintaan Domestik (yoy)

Grafik 1.4. Pertumbuhan Ekonomi Sumatera

Barat Sisi Permintaan Eksternal (yoy)

Sumber: Survei Konsumen, KBI Padang Sumber: DPKD, Sumbar

Grafik 1.5. Survei Konsumen Sumatera Barat Grafik 1.6. Pertumbuhan Penjualan Kendaraan

Bermotor ‐5% 0% 5% 10% 15% 20% 25% 1 2 3 4 1 2 3 4 1 2 3 4 1 2009 2010 2011 2012 Investasi (PMTB) Konsumsi Rumah Tangga Konsumsi Pemerintah ‐40% ‐20% 0% 20% 40% 60% 80% 1 2 3 4 1 2 3 4 1 2 3 4 1 2009 2010 2011 2012

Net Ekspor (Impor) Ekspor (Impor) 0 20 40 60 80 100 120 140 160 1 2 3 4 5 6 7 8 9101112 1 2 3 4 5 6 7 8 9101112 1 2 3 4 5 6 7 8 9101112 1 2 3 4 2009 2010 2011 2012 In d e ks Indeks Penghasilan Saat Ini Indeks Keyakinan Konsumen Indeks Konsumsi Barang Tahan Lama Batas Area Positif ‐60% ‐40% ‐20% 0% 20% 40% 60% 80% 100% 120% 140% 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 1011121 2 3 4 5 6 7 8 9 101112 1 2 2009 2010 2011 2012

Bab I: Perkembangan Ekonomi Makro Sumatera Barat

Peningkatan Upah Minimum Propinsi (UMP) Sumbar diperkirakan menjadi salah satu pendorong bertahannya pertumbuhan konsumsi rumah tangga. Pada awal tahun 2012 diberlakukan kenaikan UMP Sumbar dari sebelumnya pada tahun lalu sebesar Rp1.055.000 menjadi Rp1.150.000, atau meningkat sebesar 9,0%. Kenaikan ini lebih tinggi dibandingkan tingkat inflasi triwulan I-2012 sebesar 3,95% (yoy). Indikator survei Konsumen melalui Indeks Penghasilan Saat Ini menunjukkan peningkatan dari triwulan sebelumnya 117 menjadi 120,5. Peningkatan konsumsi terjadi pada kelompok konsumsi non-makanan. Meskipun demikian, kenaikan konsumsi tersebut terbatas, yang tercermin dari terbatasnya pertumbuhan kredit konsumsi rumah dan kendaraan bermotor.

Sumber: BPS Sumber: SEKDA, BI

Grafik 1.7. Pertumbuhan PDRB Konsumsi

Berdasarkan Kelompok Barang

Grafik 1.8. Kredit Konsumsi Rumah dan Kendaraan

Bermotor Lokasi Proyek Sumbar

1.1.2. Konsumsi Pemerintah

Konsumsi belanja pemerintah masih terbatas di awal tahun. Pertumbuhan konsumsi peme-rintah pada triwulan I-2012 baru tumbuh 4,7% (yoy), melambat dibandingkan triwulan sebelum-nya yang tumbuh hingga mencapai 21,7% (yoy). Kondisi ini terjadi seiring belum banyaknya realisasi belanja konsumsi pemerintah di awal tahun. Berdasarkan siklus pada tahun-tahun sebelumnya,

Sumber: SEKDA, Bank Indonesia

Grafik 1.9. Simpanan Pemerintah Daerah di Bank Umum

Sumbar ‐10 ‐5 0 5 10 15

I II III IV I II III IV I II III IV 1

2009 2010 2011 2011 Pe rs e n Konsumsi Makanan Konsumsi Non Makanan

0 500 1,000 1,500 2,000 2,500 3,000 Mi liar Ru p ia h Rumah Tinggal Kendaraan Bermotor 0 500 1,000 1,500 2,000 2,500 3,000 3,500 4,000 2009 2010 2011 2012 Mi liar Ru p ia

9

Bab I : Perkembangan Ekonomi Makro Sumatera Barat

Bank Indonesia Padang

peningkatan signfikan belanja konsumsi pemerintah akan mulai terlihat memasuki triwulan III dan IV. Masih tertahannya belanja konsumsi pemerintah ini terlihat pada simpanan milik pemerintah di perbankan. Jika dibandingkan triwulan sebelumnya terjadi peningkatan sebesar 82,7% dari Rp1,9 triliun menjadi Rp3,4 triliun seiring mulai masuknya aliran dana dari pemerintah pusat ke daerah.

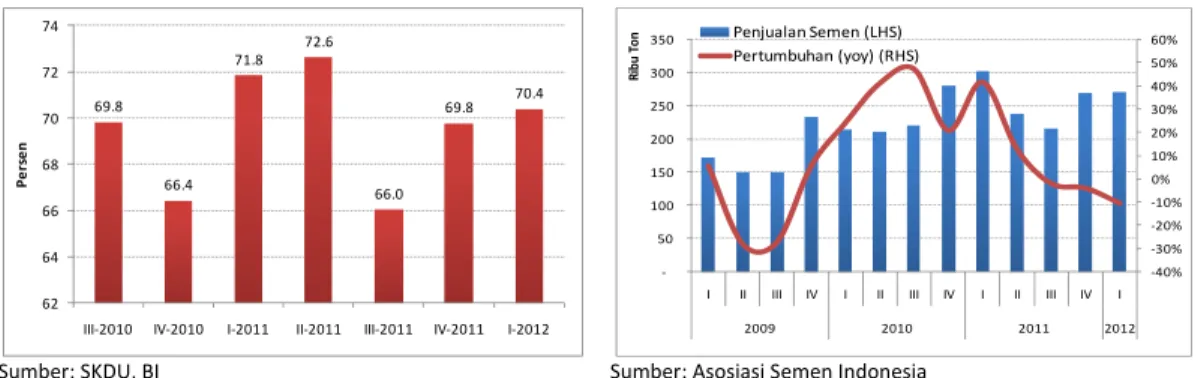

1.1.3. Investasi

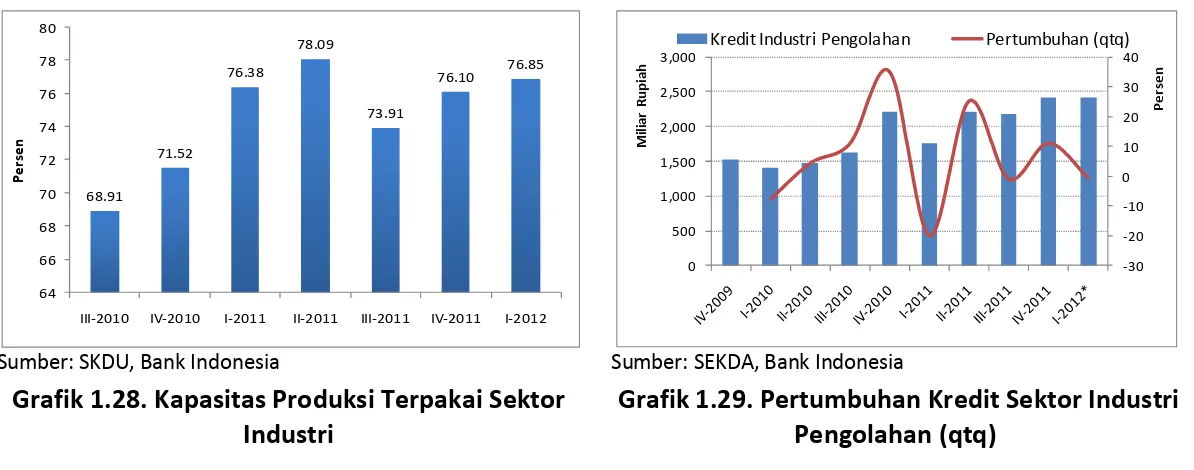

Pertumbuhan investasi relatif stabil dengan kecenderungan melambat dibandingkan triwulan sebelumnya. Pertumbuhan investasi melalui Pembentukan Modal Tetap Bruto (PMTB) pada triwulan I-2012 sebesar 6,9% (yoy), relatif stabil meski sedikit mengalami perlambatan dibandingkan triwulan sebelumnya yang tumbuh 7,0% (yoy). Pertumbuhan investasi didorong oleh kegiatan investasi yang dilakukan oleh pelaku swasta mengingat kegiatan investasi pemerintah yang tercermin dari realisasi belanja modal pemerintah masih belum terlihat di awal tahun. Kondisi ini terlihat melalui Survei Kegiatan Dunia Usaha (SKDU) dimana kapasitas produksi terpakai kegiatan usaha di Sumbar mengalami sedikit peningkatan dibandingkan triwulan sebelumnya dari 69,8% menjadi 70,4%, baik melalui peningkatan kapasitas produksi melalui penambahan mesin maupun tenaga kerja.

Sumber: SKDU, BI Sumber: Asosiasi Semen Indonesia

Grafik 1.10. Kapasitas Terpakai Kegiatan Usaha Grafik 1.11. Konsumsi Semen

Kegiatan investasi secara umum masih belum menunjukkan peningkatan kinerja secara signifikan di awal tahun. Kegiatan investasi berupa pembangunan modal fisik masih cenderung melambat di awal tahun. Beberapa indikator mengkonfirmasi terjadinya hal ini. Tingkat konsumsi penggunaan semen

69.8 66.4 71.8 72.6 66.0 69.8 70.4 62 64 66 68 70 72 74

III‐2010 IV‐2010 I‐2011 II‐2011 III‐2011 IV‐2011 I‐2012

Pe rs e n ‐40% ‐30% ‐20% ‐10% 0% 10% 20% 30% 40% 50% 60% ‐ 50 100 150 200 250 300 350

I II III IV I II III IV I II III IV I

2009 2010 2011 2012 Rib u To n Penjualan Semen (LHS) Pertumbuhan (yoy) (RHS)

Bab I: Perkembangan Ekonomi Makro Sumatera Barat

pada triwulan I mengalami penurunan sebesar 10,7% (yoy), begitupula penjualan kendaraan niaga pendukung dunia usaha seperti truck yang mengalami penurunan sebesar 23,4% (yoy).

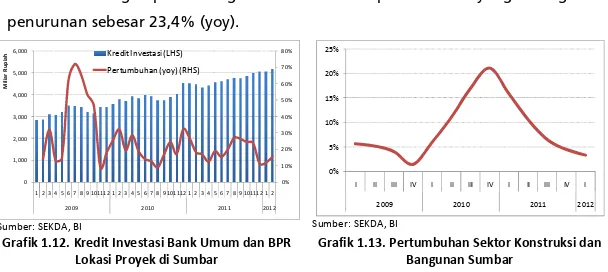

Sumber: SEKDA, BI Sumber: SEKDA, BI

Grafik 1.12. Kredit Investasi Bank Umum dan BPR

Lokasi Proyek di Sumbar

Grafik 1.13. Pertumbuhan Sektor Konstruksi dan

Bangunan Sumbar

Perlambatan pertumbuhan kegiatan investasi fisik juga tercermin pada perlambatan pertumbuhan sektor konstruksi dan bangunan. Dibandingkan triwulan sebelumnya sektor konstruksi dan bangunan tumbuh melambat dari 4,5% (yoy) menjadi 3,3% (yoy). Namun demikian, kegiatan investasi secara perlahan ke depan akan menunjukan kinerja yang lebih bergairah. Hal ini ditunjukkan dengan penyaluran kredit investasi baik oleh bank umum dan BPR di Sumbar pada triwulan I yang mengalami pertumbuhan sebesar 15,3% (yoy), lebih tinggi dibandingkan triwulan sebelumnya sebesar 11,4% (yoy).

Sumber: DPKD Sumbar Sumber: PLN

Grafik 1.14. Pertumbuhan Penjualan Kendaraan

Bermotor untuk Kegiatan Usaha

Grafik 1.15. Konsumsi Listrik

0% 10% 20% 30% 40% 50% 60% 70% 80% 0 1,000 2,000 3,000 4,000 5,000 6,000 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 2009 2010 2011 2012 Milia r Ru p

iah Kredit Investasi (LHS)

Pertumbuhan (yoy) (RHS) 0% 5% 10% 15% 20% 25%

I II III IV I II III IV I II III IV I

2009 2010 2011 2012 ‐200% ‐100% 0% 100% 200% 300% 400% 500% 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 2009 2010 2011 2012 Pick up Truck ‐ 50 100 150 200 250 ‐ 200 400 600 800 1,000 1,200 1 2 3 4 5 6 7 8 9101112 1 2 3 4 5 6 7 8 9101112 1 2 3 4 5 6 7 8 9101112 1 2 3 2009 2010 2011 2012 Ju ta Kw h Ju ta VA Daya Tersambung (VA) (sisi kiri) Energi Jual (kWh) (sisi kanan)

11

Bab I : Perkembangan Ekonomi Makro Sumatera Barat

Bank Indonesia Padang

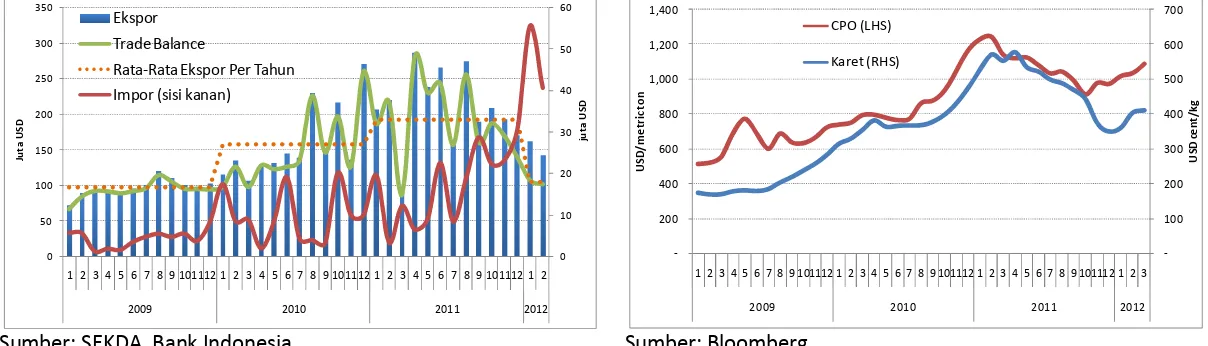

1.1.4. Ekspor

Kinerja ekspor kembali membaik setelah sempat melesu pada akhir tahun 2011. Ekspor pada triwulan I tumbuh 16,0% (yoy), jauh meningkat dibandingkan pada triwulan sebelumnya yang hanya tumbuh sebesar 7,0% (yoy). Total nilai ekspor Sumbar pada triwulan I mencapai USD238,4 juta atau meningkat 79% dibandingkan periode yang sama tahun sebelumnya. Peningkatan ini bersumber dari kembali meningkatnya nilai ekspor CPO, di mana pada triwulan I-2012 nilainya mencapai USD368,8 juta, atau meningkat 17,4% (yoy) setelah pada triwulan sebelumnya mengalami penurunan sebesar 14,8% (yoy).

Sumber: SEKDA, Bank Indonesia Sumber: Bloomberg

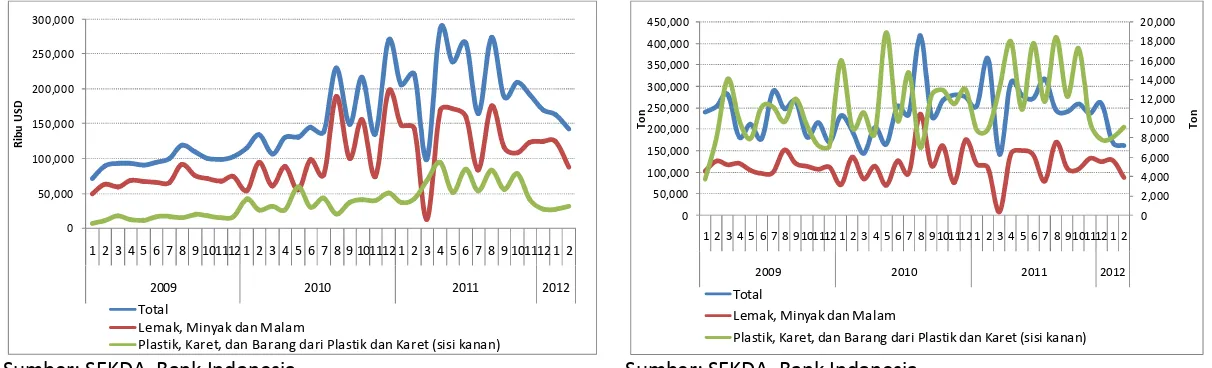

Grafik 1.16. Ekspor dan Impor Non‐Migas Sumbar Grafik 1.17. Rata‐Rata Harga Internasional CPO

dan Karet

Kembali meningkatnya harga CPO di pasar internasional memicu peningkatan kinerja ekspor. Dibandingkan akhir tahun 2011, harga rata-rata CPO meningkat dari USD974,5 per metrik ton menjadi USD1.089,3 per metrik ton. Semakin terbatasnya cadangan produksi minyak kelapa sawit di Malaysia sebagai penghasil kedua terbesar memicu kembali meningkatnya harga CPO di pasar internasional meski perekonomian global masih diliputi ketidakpastian. Perkembangan ekspor ke beberapa mitra dagang utama seperti Amerika Serikat, Eropa dan bahkan Cina pada triwulan I menunjukkan penurunan. Sedangkan di sisi lain permintaan ekspor dari Sumbar ke India masih tinggi, dengan total nilai ekspor mencapai USD170,7 juta, atau meningkat 53,6% (yoy).

0 10 20 30 40 50 60 0 50 100 150 200 250 300 350 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 2009 2010 2011 2012 ju ta US D Ju ta US D Ekspor Trade Balance Rata‐Rata Ekspor Per Tahun Impor (sisi kanan) ‐ 100 200 300 400 500 600 700 ‐ 200 400 600 800 1,000 1,200 1,400 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 2009 2010 2011 2012 US D ce n t/ kg US D /m e tr ic to n CPO (LHS) Karet (RHS)

Bab I: Perkembangan Ekonomi Makro Sumatera Barat

Sumber: SEKDA, Bank Indonesia Sumber: SEKDA, Bank Indonesia

Grafik 1.18. Nilai Ekspor Non‐Migas Sumbar Grafik 1.19. Volume Ekspor Non‐Migas Sumbar

1.1.5. Impor

Kinerja impor secara perlahan mulai menurun dibandingkan triwulan sebelumnya, namun tetap mencatatkan pertumbuhan yang tinggi. Pertumbuhan impor di Sumbar pada triwulan I-2012 mencapai 19,3% (yoy), melambat dibandingkan triwulan sebelumnya sebesar 23,6% (yoy). Total nilai impor Sumbar pada triwulan I mencapai USD352,4 juta atau hanya meningkat sebesar 8,7% (yoy). Berdasarkan hasil survei liaison kepada pelaku perkebunan kelapa sawit di Sumbar, kondisi ini terjadi seiring telah terlewatinya puncak pengadaan impor pupuk untuk pemenuhan kebutuhan perkebunan kelapa sawit. Selain itu, pelemahan nilai tukar rupiah juga menjadi salah satu faktor melambatnya peningkatan impor. Rata-rata nilai tukar rupiah sepanjang tahun 2011 sebesar Rp8.773/USD, kemudian melemah hingga posisi terakhir bergerak di sekitar Rp9.266/USD.

Sumber: SEKDA, Bank Indonesia Sumber: SEKDA, Bank Indonesia

Grafik 1.20. Perkembangan Nilai Impor Non‐

Migas

Grafik 1.21. Perkembangan Volume Impor Non‐

Migas 0 50,000 100,000 150,000 200,000 250,000 300,000 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 2009 2010 2011 2012 Ri b u US D Total Lemak, Minyak dan Malam Plastik, Karet, dan Barang dari Plastik dan Karet (sisi kanan) 0 2,000 4,000 6,000 8,000 10,000 12,000 14,000 16,000 18,000 20,000 0 50,000 100,000 150,000 200,000 250,000 300,000 350,000 400,000 450,000 1 2 3 4 5 6 7 8 9101112 1 2 3 4 5 6 7 8 9101112 1 2 3 4 5 6 7 8 9101112 1 2 2009 2010 2011 2012 To n To n Total Lemak, Minyak dan Malam Plastik, Karet, dan Barang dari Plastik dan Karet (sisi kanan) ‐10,000 0 10,000 20,000 30,000 40,000 50,000 60,000 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 2009 2010 2011 2012 Ri b u US D Total Impor Non‐Migas Produk Industri Kimia dan Industri Sejenis ‐20,000 0 20,000 40,000 60,000 80,000 100,000 120,000 140,000 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 2009 2010 2011 2012 To n

Total Impor Non‐Migas

13

Bab I : Perkembangan Ekonomi Makro Sumatera Barat

Bank Indonesia Padang

Namun demikian, impor bahan bakar mineral (HS 27) pada triwulan I terlihat terjadi peningkatan relatif tinggi. Nilai impor bahan bakar mineral (HS 27) pada triwulan I-2012 mencapai USD234 juta, atau meningkat 43,7% dibandingkan periode yang sama tahun sebelumnya. Peningkatan ini terjadi akibat banyaknya impor gas dan barang terkait bahan bakar lainnya. Berdasarkan hasil liaison, pada tahun 2012 akan dilaksanakan konversi minyak tanah ke gas di Sumbar. Menurut informasi dari Pertamina, konversi minyak tanah ke gas akan dilaksanakan di seluruh wilayah di Sumbar, kecuali di Kab. Kepulauan Mentawai, melalui program konversi sebanyak 971.420 paket.

Bab I: Perkembangan Ekonomi Makro Sumatera Barat

1.2. Perkembangan Sisi Penawaran

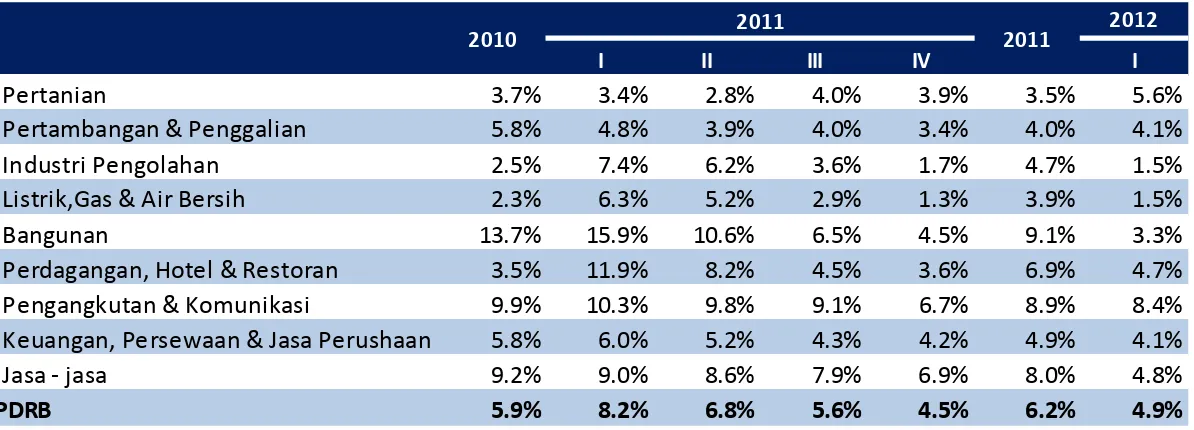

Tabel 1.2. Pertumbuhan Ekonomi Sumatera Barat Sisi Penawaran (yoy)

Sumber: BPS, diolah

1.2.1. Sektor Pertanian

Sektor pertanian menunjukkan peningkatan pertumbuhan didorong membaiknya produksi baik pada tanaman bahan makanan maupun perkebunan. Sektor pertanian pada triwulan I-2012 tumbuh 5,6% (yoy), meningkat dibandingkan triwulan sebelumnya yang hanya tumbuh 3,9% (yoy). Peningkatan pertumbuhan bersumber dari meningkatnya pertumbuhan pada subsektor pertanian utama di Sumbar. Dibandingkan triwulan sebelumnya, subsektor tanaman bahan makanan tumbuh meningkat dari semula 3,9% (yoy) menjadi 5,7% (yoy), sementara subsektor tanaman perkebunan meningkat dari 4,1% (yoy) menjadi 6,6% (yoy).

Sumber: BPS Sumber: BPS

Grafik 1.22. Pertumbuhan Sektor Pertanian

(yoy)

Grafik 1.23. Nilai Tukar Petani (NTP)

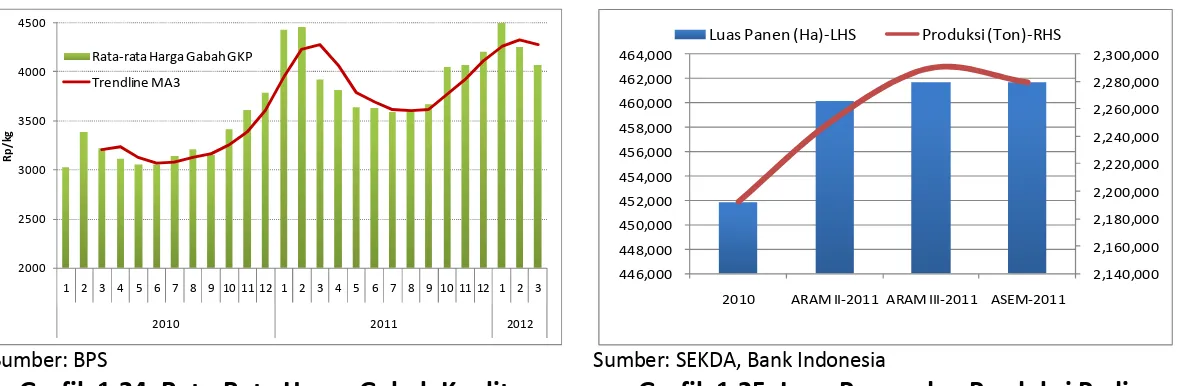

Pertanian tanaman bahan makanan dapat berproduksi dengan baik,

I II III IV I Pertanian 3.7% 3.4% 2.8% 4.0% 3.9% 3.5% 5.6% Pertambangan & Penggalian 5.8% 4.8% 3.9% 4.0% 3.4% 4.0% 4.1% Industri Pengolahan 2.5% 7.4% 6.2% 3.6% 1.7% 4.7% 1.5% Listrik,Gas & Air Bersih 2.3% 6.3% 5.2% 2.9% 1.3% 3.9% 1.5% Bangunan 13.7% 15.9% 10.6% 6.5% 4.5% 9.1% 3.3% Perdagangan, Hotel & Restoran 3.5% 11.9% 8.2% 4.5% 3.6% 6.9% 4.7% Pengangkutan & Komunikasi 9.9% 10.3% 9.8% 9.1% 6.7% 8.9% 8.4% Keuangan, Persewaan & Jasa Perushaan 5.8% 6.0% 5.2% 4.3% 4.2% 4.9% 4.1% Jasa ‐ jasa 9.2% 9.0% 8.6% 7.9% 6.9% 8.0% 4.8% PDRB 5.9% 8.2% 6.8% 5.6% 4.5% 6.2% 4.9% 2010 2011 2011 2012 ‐1% 0% 1% 2% 3% 4% 5% 6% 7% 8%

I II III IV I II III IV I II III IV I

2009 2010 2011 2012 Tanaman Bahan Makanan Tanaman Perkebunan Sektor Pertanian 80 90 100 110 120 130 140 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 2009 2010 2011 2012 Inde ks NTP Tanaman Pangan Hortikultura TPR

15

Bab I : Perkembangan Ekonomi Makro Sumatera Barat

Bank Indonesia Padang

sepanjang tahun tanpa terikat adanya musim tanam maupun musim panen. Indikasi perbaikan produksi dengan banyaknya pasokan pangan yang lebih dari mencukupi dibandingkan permintaan terlihat pada harga rata-rata gabah di tingkat penggilingan yang menunjukkan arah penurunan sebesar 4,1% dari triwulan sebelumnya sebesar Rp4.206/kg menjadi Rp4.076/kg. Produksi padi berdasarkan Angka Sementara 2011 mulai menunjukkan peningkatan dibandingkan tahun sebelumnya, dari 2,2 juta ton menjadi sekitarr 2,3 juta ton, peningkatan ini diperkirakan akan terus berlanjut di tahun 2012.

Sumber: BPS Sumber: SEKDA, Bank Indonesia

Grafik 1.24. Rata‐Rata Harga Gabah Kualitas

Gabah Kering Panen (GKP)

Grafik 1.25. Luas Panen dan Produksi Padi

Meningkat kembalinya harga CPO di pasar internasional memicu pelaku perkebunan kelapa sawit untuk kembali meningkatkan produksinya. Kecenderungan peningkatan produksi mulai terlihat pada sepanjang Desember 2012 dan Januari 2012 di mana volume ekspor CPO meningkat dari 124,17 ribu ton menjadi 127,4 ribu ton. Selain itu, peningkatan harga CPO di pasar internasional juga diikuti oleh peningkatan harga kelapa sawit domestik. Rata-rata harga Tandan Buah Segar (TBS) kelapa sawit meningkat 13,6% dibandingkan triwulan sebelumnya menjadi Rp1.624/kg. Peningkatan harga ini juga memperbaki pendapatan petani di perkebunan kelapa sawit yang tercermin dari bergerak naiknya Indeks Nilai Tukar Petani di Tanaman Perkebunan Rakyat dari 129,2 menjadi 130,9. 2000 2500 3000 3500 4000 4500 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 2010 2011 2012 Rp /k g Rata‐rata Harga Gabah GKP Trendline MA3 2,140,000 2,160,000 2,180,000 2,200,000 2,220,000 2,240,000 2,260,000 2,280,000 2,300,000 446,000 448,000 450,000 452,000 454,000 456,000 458,000 460,000 462,000 464,000

2010 ARAM II‐2011 ARAM III‐2011 ASEM‐2011

Bab I: Perkembangan Ekonomi Makro Sumatera Barat

1.2.2. Sektor Industri Pengolahan

Sumber: BPS Sumber: BPS

Grafik 1.26. Pertumbuhan Sektor Industri

Pengolahan (yoy)

Grafik 1.27. Perkembangan Industri Sedang dan

Besar

Pertumbuhan sektor industri pengolahan masih melemah, bersumber dari menurunnya pertumbuhan di subsektor industri makanan, minuman dan tembakau. Pertumbuhan sektor industri pengolahan melambat dari semula pada triwulan sebelumnya tumbuh 1,7% (yoy) menjadi 1,5% (yoy). Perlambatan terutama berasal dari pertumbuhan subsektor makanan, minuman dan tembakau yang terus mengalami kontraksi hingga mengalami penurunan sebesar 5,5% (yoy). Subsektor ini pangsanya mencapai 26,7% dari total nilai tambah sektor industri pengolahan. Data perkembangan industri sedang dan besar di Sumbar juga menunjukkan hal serupa, dimana industri makanan dan minuman mengalami penurunan 5,7% (yoy). Hal ini terjadi salah satunya disebabkan oleh konsumsi rumah tangga berupa makanan dan minuman jadi hasil industri masih terbatas pada triwulan I. Selain itu, realisasi penyaluran kredit di sektor industri oleh perbankan di Sumbar menunjukkan penurunan 0,5% dibandingkan triwulan sebelumnya, dari Rp2,42 triliun menjadi Rp2,41 triliun.

Sumber: SKDU, Bank Indonesia Sumber: SEKDA, Bank Indonesia

Grafik 1.28. Kapasitas Produksi Terpakai Sektor

Industri

Grafik 1.29. Pertumbuhan Kredit Sektor Industri Pengolahan (qtq) ‐8% ‐6% ‐4% ‐2% 0% 2% 4% 6% 8% 10% 12% 14% 16% 18%

I II III IV I II III IV I II III IV I

2009 2010 2011 2012 Sektor Industri Pengolahan Makanan, Minuman dan Tembakau Tekstil, Brg. Kulit & Alas kaki Semen & Brg. Galian bukan logam ‐20% ‐15% ‐10% ‐5% 0% 5% 10% 15% Makanan & Minuman Kimia & Barang Bhn Kimia Karet & Barang dari Karet & Plastik Barang Galian Non‐Logam Industri Sedang & Besar III‐2011 IV‐2011 I‐2012* 68.91 71.52 76.38 78.09 73.91 76.10 76.85 64 66 68 70 72 74 76 78 80

III‐2010 IV‐2010 I‐2011 II‐2011 III‐2011 IV‐2011 I‐2012

Pe rs e n ‐30 ‐20 ‐10 0 10 20 30 40 0 500 1,000 1,500 2,000 2,500 3,000 Pe rs e n Mi liar Ru p ia h

17

Bab I : Perkembangan Ekonomi Makro Sumatera Barat

Bank Indonesia Padang

1.2.3. Sektor Perdagangan, Hotel dan Restoran (PHR)

Maraknya kegiatan perdagangan baik skala besar maupun eceran menjadi pendorong utama peningkatan pertumbuhan sektor perdagangan, hotel dan restoran (PHR). Sektor PHR pada triwulan I-2012 tumbuh 4,7% (yoy), meningkat dibandingkan triwulan sebelumnya sebesar 3,6% (yoy). Pertumbuhan bersumber dari subsektor perdagangan besar dan eceran yang meningkat dengan besaran yang sama dari tumbuh 3,6% (yoy) menjadi 4,7% (yoy). Maraknya perdagangan antar daerah juga menjadi salah satu pendorong peningkatan pertumbuhan sektor PHR. Aliran barang melalui aktivitas perdagangan dalam negeri di Pelabuhan Teluk Bayur selama triwulan I mencapai 1,96 juta ton, atau mengalami peningkatan 19,5% dibandingkan periode yang sama tahun lalu. Peningkatan pertumbuhan juga terlihat pada subsektor restoran, dari triwulan sebelumnya tumbuh 3,8% (yoy) menjadi 6,9% (yoy).

Sumber: BPS Sumber: PT Pelindo II

Grafik 1.30. Pertumbuhan PDRB Sektor

Perdagangan, Hotel dan Restoran (PHR)

Grafik 1.31. Arus Barang di Pelabuhan Teluk

Bayur

Pertumbuhan subsektor hotel masih terbatas seiring belum masuknya musim puncak liburan. Subsektor hotel pada triwulan I-2012 hanya tumbuhh 0,9% (yoy), jauh melambat dibandingkan triwulan sebelumnya yang tumbuh 3,5% (yoy). Tingkat okupansi hotel berbintang di Sumbar pada triwulan I baru sebesar 48,6%, lebih rendah dibandingkan akhir tahun lalu sebesar 56,3%. Selain itu jumlah wisatawan mancanegara yang datang ke Sumbar hanya tumbuh 4,3% (yoy), sedangkan pada periode yang sama tahun sebelumnya dapat tumbuh hingga 30,7% (yoy). ‐10% ‐5% 0% 5% 10% 15% 20% 25% 30% 35%

I II III IV I II III IV I II III IV I

2009 2010 2011 2012

Sektor PHR

Perdagangan Besar & Eceran Hotel Restoran ‐ 100 200 300 400 500 600 700 800 900 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 2009 2010 2011 2012 Rib u To n Perdagangan Luar Negeri Perdagangan Dalam Negeri

Bab I: Perkembangan Ekonomi Makro Sumatera Barat

Sumber: BPS

Sumber: BPS

Grafik 1.32. Tingkat Hunian Hotel Berbintang Grafik 1.33. Jumlah Wisman Melalui Bandara

Internasional Minangkabau 1.2.4. Sektor Pengangkutan dan Komunikasi

Sektor pengangkutan dan komunikasi terus menunjukkan pertumbuhan tinggi. Pada triwulan I-2012 sektor pengangkutan dan komunkasi mampu tumbuh hingga mencapai 8,4%(yoy), relatif lebih tinggi dibandingkan triwulan sebelumnya yang tumbuh 6,7% (yoy). Hal ini didorong oleh tingginya kebutuhan jasa pengangkutan darat untuk mendukung kegiatan perdagangan antar daerah dari dan menuju Sumbar. Selain itu, tingkat pengguna jasa penerbangan juga terus menunjukkan peningkatan. Total pengguna jasa penerbangan domestik melalui Bandar Udara Internasional Minangkabau pada triwulan I meningkat 12,4% (yoy), lebih tinggi dibandingkan triwulan sebelumnya yang hanya meningkat 8,8% (yoy).

Sumber: BPS

Sumber; PT Angkasa Pura

Grafik 1.35. Pertumbuhan Sektor Konstruksi dan

Sektor Pengangkutan dan Komunikasi

Grafik 1.36. Jumlah Penumpang Domestik dan

Internasional di Bandara International

Minangkabau 0 10 20 30 40 50 60 70 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 2010 2011 2012 % Tingkat Hunian Hotel Berbintang Rata‐Rata ‐100% ‐50% 0% 50% 100% 150% 0 1,000 2,000 3,000 4,000 5,000 6,000 7,000 8,000 1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 2009 2010 2011 2012 Ora n g

Jumlah Wisman Pertumbuhan (yoy)

0% 2% 4% 6% 8% 10% 12% 14%

I II III IV I II III IV I II III IV I

2009 2010 2011 2012 0 5,000 10,000 15,000 20,000 25,000 0 50,000 100,000 150,000 200,000 250,000 1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 2009 2010 2011 2012 Or an g Or an g Domestik (LHS) Internasional (RHS)

23

Bab 3 : Inflasi

Bank Indonesia Padang

BAB II

PERKEMBANGAN INFLASI REGIONAL

Memasuki tahun 2012, inflasi tahunan kota Padang triwulan I-2012 terusmenurun dan berada di level 3,95%. Kondisi ini disebabkan oleh pengaruh

inflasi dari sisi permintaan (demand side) yang relatif minimal sementara pasokan bahan makanan cukup terjaga. Hasil Survei Konsumen Bank Indonesia menunjukkan kapasitas pengeluaran konsumsi masyarakat di akhir triwulan I-2012 cenderung menurun. Sementara rencana kebijakan pemerintah di bidang energi melalui kenaikan harga BBM ataupun pembatasan BBM mendorong kenaikan ekspektasi inflasi masyarakat. Sementara itu, tekanan inflasi di sisi penawaran cukup terkendali sejalan dengan pasokan bahan makanan yang memadai.

2.1. Perkembangan Inflasi Kota Padang

Inflasi tahunan kota Padang di triwulan I-2012 tercatat turun dibandingkan di triwulan IV-2011 yakni dari 5,37% (yoy) menjadi 3,95% (yoy). Rendahnya angka inflasi ini disebabkan oleh adanya base effect dimana pada tahun sebelumnya Indeks Harga Konsumen (IHK) kota Padang meningkat cukup tinggi karena adanya peningkatan harga bahan makanan khususnya cabe merah dan beras dan rendahnya tekanan dari kelompok bahan makanan. Tekanan inflasi yang rendah di triwulan I-2012 disebabkan oleh cukup tersedianya pasokan bahan pangan. Ketersediaan bahan pangan yang memadai berdampak pada turunnya indeks harga kelompok bahan makanan secara signifikan di triwulan I-2012 yakni dari 5,25% (yoy) menjadi 1,01% (yoy). Sebaliknya, pergerakan indeks harga kelompok sandang masih cenderung meningkat dan berada pada level yang tinggi, yakni mencapai 14,74% (yoy) pada triwulan I-2012. Pergerakan harga emas internasional yang kembali cenderung meningkat sejak akhir tahun 2011 dan nilai tukar rupiah yang melemah turut mempengaruhi inflasi pada kelompok sandang. Pergerakan harga emas di pasar internasional

Bab II : Perkembangan Inflasi Regional

yang masih berfluktuatif merupakan akibat kondisi perekonomian global yang belum pulih, sebagai dampak dari krisis yang terjadi di Eropa dan Amerika Serikat. Tekanan inflasi dari sisi permintaan relatif minimal. Hal ini tercermin dari pergerakan inflasi inti yang menurun, yaitu dari 5,78% pada triwulan IV-2011 menjadi 4,84% pada triwulan I-2012.1 Daya beli masyarakat masih cukup terjaga, sejalan dengan adanya kenaikan Upah Minimum Propinsi (UMP) di tahun 2012. Namun demikian, rencana kebijakan pemerintah di bidang energi (kenaikan harga BBM ataupun pembatasan BBM bersubsidi) yang mengemuka sejak awal tahun telah mendorong kenaikan ekspektasi inflasi masyarakat. Berdasarkan hasil survei pemantauan harga (SPH), salah satu alasan yang mendorong pedagang untuk menaikkan harga barang adalah terkait dengan rencana kenaikan harga BBM.

Berbeda dengan pergerakan inflasi nasional yang cenderung memiliki

trend meningkat, inflasi kota Padang di awal tahun 2012 bergerak relatif

menurun. Inflasi kota Padang di triwulan I-2012 tercatat sebesar 3,95% (yoy) atau turun dibandingkan inflasi triwulan IV-2011 yang sebesar 5,37% (yoy). Sementara itu, inflasi nasional pada triwulan I-2012 tercatat sebesar 3,97% (yoy) atau naik dibandingkan inflasi triwulan IV-2011 yang tercatat sebesar 3,79% (yoy).

Inflasi kota Padang triwulan I-2012 berada di bawah inflasi nasional. Sejak tahun 2009 pasca gempa hingga tahun 2011, perkembangan inflasi di Sumatera Barat (kota Padang) cenderung berada diatas inflasi nasional. Namun pada triwulan I-2012, inflasi kota Padang mulai berada di bawah inflasi nasional. Inflasi kota Padang di triwulan I-2012 mencapai 3,95% (yoy), sedikit lebih rendah dibandingkan nasional yang mencapai 3,97% (yoy). Hal ini tidak terlepas dari terjaganya pasokan bahan makanan. Selama ini, pergerakan inflasi kota Padang sangat dipengaruhi oleh kelompok bahan makanan, terutama komoditas beras dan cabe merah. Hasil Survei Pemantauan Harga (SPH) Bank Indonesia menunjukkan bahwa harga beras pada triwulan I-2012 stabil sementara harga cabe merah masih berfluktuatif.

1

Inflasi inti adalah inflasi komoditas yang perkembangan harganya dipengaruhi oleh perkembangan ekonomi secara umum (faktor-faktor fundamental seperti ekspektasi inflasi, nilai tukar, dan keseimbangan permintaan dan penawaran agregat) yang akan berdampak pada

25

Bab II :Perkembangan Inflasi Regional

Bank Indonesia Padang

Sumber: BPS, diolah

Grafik 2.1: Perkembangan Inflasi Kota Padang & Nasional (y‐o‐y)

Sejalan dengan turunnya inflasi tahunan, inflasi triwulanan kota Padang juga mengalami penurunan dari 1,57% (qtq) menjadi sebesar 0,09% (qtq). Penurunan laju inflasi triwulanan kota Padang berasal dari turunnya pergerakan harga pada kelompok bahan makanan yang cukup signifikan hingga terjadi deflasi sebesar -3,00% (qtq). Demikian pula harga komoditas di kelompok sandang dan kelompok pendidikan bergerak turun, dengan angka inflasi yang cukup rendah dibawah 1%. Sementara itu, pergerakan harga di kelompok pengeluaran lainnya tercatat masih mengalami peningkatan. Kenaikan indeks harga yang cukup tinggi terjadi pada kelompok perumahan terkait dengan adanya kenaikan upah tukang, diikuti oleh kelompok makanan jadi (1,67%), kelompok transpor (1,41%), dan kelompok kesehatan (1,23%).

2.2. Perkembangan Inflasi Nasional, Kota Padang dan Kota-kota di Provinsi Tetangga

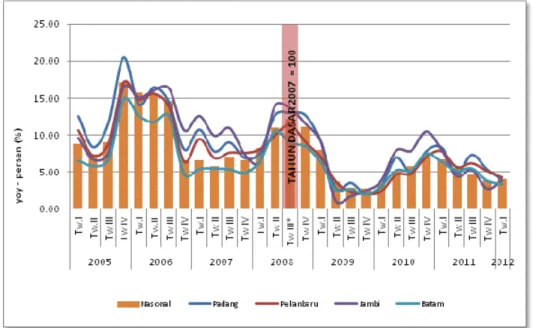

Inflasi tahunan di sebagian besar kota di wilayah Sumatera Bagian Tengah lebih rendah dibandingkan nasional, kecuali kota Pekanbaru.Pada periode laporan, inflasi tahunan kota Pekanbaru merupakan yang tertinggi dibandingkan seluruh kota di Wilayah Sumbagteng dan lebih tinggi dibandingkan nasional, yakni mencapai 4,20% (yoy).Sementara tingkat inflasi tahunan terendah terjadi di kota Tanjung Pinang sebesar 2,73% (yoy) dan kota Dumai sebesar

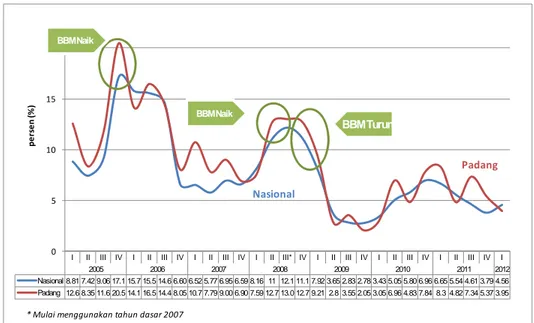

I II III IV I II III IV I II III IV I II III* IV I II III IV I II III IV I II III IV I 2005 2006 2007 2008 2009 2010 2011 2012 Nasional 8.81 7.42 9.06 17.1 15.7 15.5 14.6 6.60 6.52 5.77 6.95 6.59 8.16 11 12.1 11.1 7.92 3.65 2.83 2.78 3.43 5.05 5.80 6.96 6.65 5.54 4.61 3.79 4.56 Padang 12.6 8.35 11.6 20.5 14.1 16.5 14.4 8.05 10.7 7.79 9.00 6.90 7.59 12.7 13.0 12.7 9.21 2.8 3.55 2.05 3.05 6.96 4.83 7.84 8.3 4.82 7.34 5.37 3.95 0 5 10 15 20 pe rs e n (% )

* Mulai menggunakan tahun dasar 2007 BBM Naik

BBM Naik

BBM Turun

Padang

Bab II : Perkembangan Inflasi Regional

(2,75%). Adapun perkembangan inflasi tahunan di kota Padang dan Jambi relatif sama, dengan inflasi Padang sebesar 3,95% (yoy) dan Jambi sebesar 3,90% (yoy), sedangkan inflasi Batam mencapai 3,27% (yoy).

Sumber: BPS, diolah

Grafik 2.2 Perkembangan Inflasi Nasional, Kota Padang & Kota‐kota di Propinsi Tetangga (y‐o‐y)

Sejalan dengan pergerakan inflasi tahunan, inflasi triwulanan di wilayah Sumbagteng juga memiliki pola pergerakan yang menurun. Inflasi triwulanan terendah di wilayah Sumbagteng terjadi di kota Dumai dengan deflasi sebesar -0,58% (qtq) diikuti oleh kota Padang sebesar 0,09% (qtq), Batam (0,23%), Jambi (0,31), Pekanbaru (0,66%), dan kota Tanjung Pinang (0,71%). Inflasi triwulanan kota-kota tersebut berada di bawah inflasi nasional yang sebesar 0,89% (qtq). Sementara itu, inflasi triwulanan kota Tanjung Pinang dan Pekanbaru relatif tinggi yakni masing-masing sebesar 1,57% (qtq) dan 1,50% (qtq).

2.3. Inflasi Berdasarkan Kelompok Barang & Jasa 2.3.1. Inflasi Tahunan

Sebagian besar pergerakan indeks harga kelompok barang dan jasa mengalami kenaikan di triwulan I-2012. Kenaikan indeks harga terbesar terjadi pada kelompok sandang, yaitu dari 14,24% menjadi 14,71% (yoy), diikuti

27

Bab II :Perkembangan Inflasi Regional

Bank Indonesia Padang

oleh kelompok makanan jadi dari 8,08% menjadi 8,49%, kelompok pendidikan dari 5,95% (yoy) menjadi 6,39% (yoy), kelompok kesehatan dari 5,05% menjadi 5,17%, dan kelompok transpor dari 1,28% (yoy) menjadi 1,83% (yoy). Sebaliknya, kelompok bahan makanan mengalami penurunan inflasi, yaitu dari 5,25% (yoy) di triwulan IV-2011 menjadi 1,01% (yoy) di triwulan I-2012. Demikian pula kelompok perumahan terjadi penurunan inflasi dari 3,72% (yoy) menjadi 1,94% (yoy).

Trend peningkatan indeks harga kelompok Sandang terus berlanjut

hingga triwulan I-2012. Pergerakan indeks harga tahunan kelompok sandang yang mulai mencapai level dua digit di triwulan III-2011, kini kembali meningkat hingga mencapai 14,74% (yoy) di triwulan I-2012. Peningkatan ini terutama disebabkan oleh pergerakan harga emas di pasar internasional di tengah ketidakpastian kondisi ekonomi global yang masih terjadi hingga saat ini. Berdasarkan hasil Survei Pemantauan Harga (SPH), harga rata-rata emas perhiasan pada bulan Maret 2012 telah mengalami peningkatan sebesar 24,1% dibandingkan periode yang sama tahun sebelumnya.

Ketersediaan pasokan bahan makanan khususnya beras dan cabe merah yang lebih baik dibandingkan tahun lalu membuat pergerakan harga tahunan kelompok bahan makanan mengalami penurunan. Indeks harga kelompok bahan makanan pada triwulan I-2012 tercatat sebesar 1,01% (yoy) atau turun dibandingkan triwulan sebelumnya yang sebesar 5,25% (yoy). Pasokan bahan pangan umumnya cukup stabil di awal tahun, yang didukung oleh kondisi cuaca yang lebih baik. Harga beras sebagai komoditas utama penyumbang inflasi bergerak stabil. Hal ini tidak terlepas dari upaya yang dilakukan oleh Bulog dalam menjaga kestabilan harga beras. Andil inflasi beras terhadap inflasi tahunan kota padang pun cukup rendah, yaitu sebesar 0,06%. Berdasarkan hasil SPH, rata-rata harga beras kualitas medium di triwulan I-2012 turun sebesar 23% dibandingkan periode yang sama tahun sebelumnya. Demikian pula rata-rata harga cabe merah turun sebesar 2,97% dibandingkan periode yang sama tahun sebelumnya.

Tabel 2.1

Bab II : Perkembangan Inflasi Regional

2.3.2. Inflasi Triwulanan

Inflasi triwulanan pada periode laporan cukup rendah, ditopang oleh turunnya inflasi pada kelompok bahan makanan. Inflasi triwulanan kota Padang pada periode laporan tercatat sebesar 0,09% (qtq), turun dari triwulan sebelumnya yang mencapai 1,57% (qtq). Rendahnya inflasi terutama bersumber dari penurunan indeks harga yang cukup signifikan pada kelompok bahan makanan hingga terjadi deflasi sebesar 3% (qtq). Sementara itu, kelompok pengeluaran lainnya mengalami kenaikan indeks harga yang relatif tinggi. Inflasi tertinggi terjadi pada kelompok perumahan sebesar 2,00% (qtq), diikuti oleh kelompok makanan jadi sebesar 1,67% (qtq), kelompok transpor (1,41%), dan kelompok kesehatan (1,23%). Dua kelompok pengeluaran lainnya yaitu kelompok sandang dan kelompok kesehatan tercatat mengalami inflasi yang relatif rendah dibawah 1%.

Tabel 2.2

Perkembangan Inflasi Triwulanan Kota Padang Menurut Kel. Barang dan Jasa (qtq, %)

Penurunan harga pada kelompok bahan makanan terjadi sejalan dengan penurunan indeks harga yang signifikan pada subkelompok bumbu-bumbuan. Pada triwulan laporan, subkelompok bumbu-bumbuan tercatat

2012 Tw. I Tw. II Tw. III Tw. IV Tw. I Tw. II Tw. III Tw. IV Tw. I UMUM / TOTAL 3.05 6.96 4.83 7.84 8.30 4.82 7.34 5.37 3.95 Bahan Makanan 2.42 16.42 6.73 19.13 19.02 4.21 11.63 5.25 1.01 Makanan Jadi 7.06 6.93 7.19 5.69 5.11 7.12 7.81 8.08 8.49 Perumahan 3.53 3.40 3.41 1.74 4.94 5.07 4.50 3.72 1.94 Sandang 0.58 4.06 3.16 3.33 3.80 4.87 11.94 14.24 14.71 Kesehatan 0.80 0.97 3.97 4.00 4.92 6.62 5.29 5.05 5.17 Pendidikan ‐0.13 ‐0.14 3.24 3.88 3.95 4.07 6.06 5.95 6.39 Transportasi & Komk 1.85 1.62 2.23 2.93 2.37 2.91 2.16 1.28 1.83

Sumber : BPS Sumbar, diolah.

2011 2010

Kelompok Barang & Jasa

2012 Tw. I Tw. II Tw. III Tw. IV Tw. I Tw. II Tw. III Tw. IV Tw. I UMUM / TOTAL 1.02 2.41 0.74 3.47 1.46 ‐0.89 3.17 1.57 0.09 Bahan Makanan 1.16 8.30 ‐0.91 9.74 1.07 ‐5.17 6.14 3.46 ‐3.00 Makanan Jadi 1.85 0.25 2.42 1.07 1.29 2.17 3.08 1.32 1.67 Perumahan 0.61 ‐0.21 0.20 1.12 3.79 ‐0.09 ‐0.34 0.38 2.00 Sandang ‐0.33 1.67 0.03 1.94 0.12 2.71 6.77 4.04 0.54 Kesehatan 0.22 0.27 3.10 0.38 1.11 1.90 1.81 0.15 1.23 Pendidikan ‐0.11 0.03 3.27 0.67 ‐0.03 0.14 5.25 0.56 0.38

Transportasi & Komk 1.42 ‐0.10 1.22 0.37 0.87 0.43 0.48 ‐0.49 1.41

Sumber : BPS Sumbar, diolah.

2011 2010

29

Bab II :Perkembangan Inflasi Regional

Bank Indonesia Padang

mengalami deflasi sebesar -35,41% (qtq), atau turun signifikan dibandingkan triwulan sebelumnya yang mengalami inflasi sebesar 27,75% maupun periode yang sama tahun sebelumnya yang mengalami deflasi sebesar -29,96% (qtq). Subkelompok ini memberikan andil deflasi sebesar 1,44%. Penurunan harga juga terjadi pada subkelompok sayur-sayuran, dengan deflasi sebesar -6,85% dan andil deflasi sebesar 0,18%. Dilihat secara bulanan, deflasi pada kelompok bahan makanan terutama terjadi pada bulan Februari yang mencapai 4% (mtm) dan terus berlanjut hingga bulan Maret 2012 dengan deflasi sebesar -0,07% (mtm). Turunnya harga cabe merah merupakan sumber dari menurunnya indeks harga kelompok bahan makanan. Secara triwulanan indeks harga cabe merah telah mengalami penurunan sebesar 52,49% (qtq) dibandingkan triwulan sebelumnya, sedangkan indeks harga beras turun menjadi 3,91% (qtq) dibandingkan triwulan sebelumnya. Cukup melimpahnya pasokan cabe merah menjadi penyebab turunnya harga pada subkelompok bumbu-bumbuan. Peningkatan pasokan ini terkait dengan masa panen cabe, baik dari hasil produksi lokal Sumbar maupun pasokan dari daerah penghasil lainnya seperti Jawa dan Kerinci. Hal ini terindikasi dari turunnya harga cabe merah pada tingkat produsen di beberapa kabupaten di Sumatera Barat. Berdasarkan data Kementerian Pertanian, rata-rata harga cabe merah pada tingkat produsen di beberapa kabupaten di Sumatera Barat pada bulan Maret 2012 mengalami penurunan sebesar 51,53% dibandingkan dengan rata-rata harga pada bulan Desember 2011, yaitu dari Rp40.000/kg menjadi Rp19.400/kg. Secara umum, dengan deflasi sebesar 52,49% (qtq), komoditas cabe merah memberikan andil deflasi sebesar 1,36%. Sementara itu, hasil pemantauan Survei Pemantauan Harga (SPH) yang dilakukan secara berkala menunjukkan bahwa rata-rata harga cabe merah di akhir triwulan I-2012 mencapai Rp37.990/kg atau turun 1,67% dibandingkan rata-rata harga di akhir triwulan IV-2011 yang mencapai Rp38.625/kg.

Tabel 2.3

Bab II : Perkembangan Inflasi Regional

Pada triwulan laporan, indeks harga kelompok makanan jadi masih mengalami peningkatan sebesar 1,67% (qtq). Peningkatan indeks harga kelompok makanan jadi terjadi seiring dengan peningkatan indeks harga pada subkelompok tembakau dan minuman beralkohol sebesar 5,77% (qtq) dan subkelompok minuman yang tidak beralkohol sebesar 1,61% (qtq). Komoditas yang dominan memberikan andil terhadap peningkatan indeks harga pada subkelompok tembakau dan minuman beralkohol adalah kenaikan harga rokok kretek putih sebesar 7,34% (qtq), rokok kretek filter sebesar 4,70% (qtq), dan rokok kretek sebesar 4,16% (qtq). Sementara itu, pada subkelompok minuman yang tidak beralkohol bersumber dari kenaikan harga gula pasir sebesar 5,68% (qtq). Kenaikan harga rokok tersebut dipengaruhi oleh adanya penyesuaian harga rokok sebagai dampak kenaikan cukai rokok 15% di awal tahun. Sementara kenaikan harga gula disebabkan oleh sudah naiknya harga di tingkat produsen dan belum masuknya musim giling pabrik-pabrik gula di Jawa. Berdasarkan data Dinas Koperindag Sumbar, harga gula pasir mulai mengalami kenaikan pada pertengahan bulan Maret 2012, yaitu dari Rp10.500/kg menjadi Rp12.000/kg.

Tabel 2.4

Perkembangan Inflasi Kelompok Makanan Jadi, Minuman, Rokok dan Tembakau (qtq, %)

Inflasi kelompok perumahan, air, listrik, gas, dan bahan bakar meningkat, didorong oleh kenaikan subkelompok biaya tempat tinggal. Pada triwulan laporan, kenaikan indeks harga pada subkelompok biaya tempat tinggal mencapai 3,41% (qtq), terutama disebabkan oleh kenaikan upah tukang dan

2012

TW.I TW.II TW.III TW.IV TW.I TW.II TW.III TW.IV TW.I

Bahan Makanan 1.16 8.30 ‐0.91 9.74 1.07 ‐5.17 6.14 3.46 ‐3.00

Padi‐padian, Umbi‐umbian dan Hasilnya 10.98 ‐1.99 5.42 5.95 17.01 ‐9.98 2.00 5.77 3.73

Daging dan Hasil‐hasilnya 1.82 2.33 12.32 ‐4.40 1.93 2.17 1.25 ‐3.03 1.41

Ikan Segar ‐0.47 1.33 3.28 3.48 1.84 6.28 3.57 ‐6.14 4.74

Ikan Diawetkan ‐0.04 ‐4.72 2.40 7.49 2.59 6.56 0.04 ‐2.00 1.51

Telur, Susu dan Hasil‐hasilnya ‐0.24 2.58 4.43 3.28 2.45 1.05 6.31 1.19 3.89

Sayur‐sayuran 7.15 3.13 0.59 ‐0.75 3.53 2.14 7.57 0.84 ‐6.85

Kacang ‐ kacangan ‐0.11 0.27 1.05 ‐0.09 ‐0.16 0.53 0.38 ‐0.03 7.45

Buah ‐ buahan ‐3.03 2.61 9.56 1.31 2.96 ‐1.64 3.02 2.53 0.25

Bumbu ‐ bumbuan ‐17.16 80.06 ‐32.06 65.60 ‐29.96 ‐32.77 38.27 27.75 ‐35.41

Lemak dan Minyak 0.41 0.04 0.80 6.77 10.26 0.33 4.28 ‐0.71 0.41

Bahan Makanan Lainnya 0.45 0.08 1.51 4.14 3.68 3.46 2.97 3.72 0.15

Sumber : BPS Sumbar, diolah.

2011 2010

Kelompok / Subkelompok

2012

TW.I TW.II TW.III TW.IV TW.I TW.II TW.III TW.IV TW.I

Makanan Jadi, Minuman, Rokok, dan Tembakau 1,85 0,25 2,42 1,07 1,29 2,17 3,08 1,32 1,67

Makanan Jadi 1,09 0,07 2,75 0,17 1,16 2,16 1,84 0,46 0,09

Minuman yang Tidak Beralkohol 0,53 ‐1,45 1,63 1,07 0,93 1,63 2,34 0,18 1,61

Tembakau dan Minuman Beralkohol 4,53 1,68 2,07 3,20 1,78 2,49 6,31 3,77 5,06

Sumber : BPS Sumbar, diolah.

2011 2010

31

Bab II :Perkembangan Inflasi Regional

Bank Indonesia Padang

harga bahan bangunan serta biaya sewa/kontrak rumah. Kenaikan upah tukang tersebut sejalan dengan kenaikan upah minimum propinsi (UMP) Sumatera Barat sebesar 9%, yaitu dari Rp1.055.000 pada tahun 2011 menjadi Rp1.150.000 pada tahun 2012. Dengan inflasi sebesar 12,5% (qtq), upah tukang memberikan andil inflasi sebesar 0,25%. Sementara itu, beberapa bahan bangunan yang mengalami kenaikan harga adalah besi beton dengan inflasi sebesar 5,76% (qtq), kayu lapis (3,02%), semen (1,13%), dan cat tembok (1,09%). Adapun biaya sewa rumah dan kontrak rumah mengalami kenaikan indeks harga masing-masing sebesar 1,90% (qtq) dan 1,02% (qtq). Di sisi lain, indeks harga subkelompok perlengkapan RT mengalami penurunan dan mencapai deflasi -0,14%, sedangkan dua subkelompok lainnya mengalami inflasi yang relatif rendah dibandingkan triwulan sebelumnya.

Tabel 2.5

Perkembangan Inflasi Kelompok Perumahan, Air, Listrik, Gas, dan Bahan Bakar (qtq, %)

Pergerakan indeks harga kelompok sandang menurun. Setelah mengalami inflasi yang tinggi dan mencapai level dua digit, inflasi subkelompok barang pribadi dan sandang pada periode laporan mencapai 0,70% (qtq), jauh lebih rendah dibandingkan triwulan sebelumnya yang mencapai 13,81% (qtq). Emas perhiasan masih menjadi komoditas utama yang mempengaruhi pergerakan indeks harga pada subkelompok ini. Kenaikan indeks harga emas perhiasan di triwulan laporan tercatat hanya sebesar 0,82% (qtq). Hal ini sejalan dengan pergerakan harga emas internasional yang menurun di akhir periode laporan. Selama triwulan I-2012, andil inflasi emas perhiasan mencapai 0,01%. Meski sempat terjadi kenaikan di bulan Februari, namun deflasi yang terjadi di bulan Januari dan Maret 2012 cukup menahan pergerakan laju inflasi. Rata-rata harga emas internasional pada triwulan ini mencapai USD 1.690,3/OZ, atau naik sebesar 0,42% (qtq) dibandingkan rata-rata triwulan sebelumnya yang mencapai USD 1.683,2/OZ. Hal ini menyebabkan rata-rata harga emas perhiasan di triwulan I-2012 mengalami tidak mengalami kenaikan dan bahkan mengalami penurunan

2012

TW.I TW.II TW.III TW.IV TW.I TW.II TW.III TW.IV TW.I

Perumahan, Air, Listrik, Gas, dan Bahan Bakar 0.61 ‐0.21 0.20 1.12 3.79 ‐0.09 ‐0.34 0.38 2.00

Biaya Tempat Tinggal 1.10 ‐0.35 ‐0.38 1.44 6.52 ‐0.61 ‐0.76 ‐0.09 3.41

Bahan Bakar, Penerangan dan Air 0.00 0.00 1.36 1.03 0.40 0.00 0.16 1.39 0.08

Perlengkapan Rumahtangga ‐0.01 ‐0.13 0.00 0.02 0.40 2.39 0.22 0.00 ‐0.14

Penyelenggaraan Rumahtangga 0.09 ‐0.02 0.22 0.22 0.19 1.30 0.34 0.32 0.74

Sumber : BPS Sumbar, diolah.

2011 2010