PEMBIAYAAN

MURABAHAH

DENGAN TINGKAT

INFLASI SEBAGAI VARIABEL

MODERATING

(Studi Kasus pada Bank Umum Syariah di Indonesia

Periode Januari 2014-Juni 2018)

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh

SUKURIA NUR FAIZZA

NIM 213-14-089

PROGRAM STUDI S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

i

PEMBIAYAAN

MURABAHAH

DENGAN TINGKAT

INFLASI SEBAGAI VARIABEL

MODERATING

(Studi Kasus pada Bank Umum Syariah di Indonesia

Periode Januari 2014-Juni 2018)

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh

SUKURIA NUR FAIZZA

NIM 213-14-089

PROGRAM STUDI S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

vi

MOTTO DAN PERSEMBAHAN

MOTTO

Semua orang berhak sukses, semua orang berhak memperoleh pendidikan.

Kaya miskin sama saja, hanya cara menghadapinya yang berbeda.

“Orang kaya mungkin hanya perlu berangkat tanpa memikirkan bagaimana cara agar pendidikan terus berlanjut karna sudah ada yang menjaminnya, tapi

orang miskin perlu berfikir dan mecari jalan keluar agar pendidikan terus berlajut, yang perlu dilakukan adalah

kerja keras

yakinlah cara menghadapai yang berbeda akan memeperoleh hasil yang berbedapula ingatada

Allah SWT”

Tingginya pendidikanmu tidak menjamin kamu sukses, Tapi sukses membutuhkan ilmu dimana dapat di raih dengan

pendidikan.

Mimpi tidak butuh sukses tapi sukses butuh mimpi,

Buatlah mimpimu mejadi kenyataan bukan hanya mimpi sebagai bunga tidur

SUKSES BUKANLAH DI TUNGGU TAPI HARUS DI JEMPUT!!!!

“Happy PayTren"

PERSEMBAHAN

vii

Kedua orang tua tercinta saya (Alm bapak Tahjudi dan ibu Istirokah) yang sudah mau

bercucuran keringat demi mendapatkan rupiah untuk memenuhi kebutuhan kami

(anak-anakmu) sehari-hari, makan pendidikan dan lain-lain, terimakasih telah membimbingku,

mendidikku, mempercayaiku selama ini. Engkau yang selalu memberikan kasih sayang

tanpa mengenal lelah serta mencurahkan segala usaha dan do’amu dengan ikhlas. Takkan

pernah ku lupakan atas semua jerih payah mu yang engkau berikan untukku. Sehingga

dapat kuraih semua mimpiku.

Kakak-kakak (Nurul Astutik, Isna Agustini, Lutfi, Herman Efendi, Sam Ani dan Ariyanto)

dimana yang selalu ada di saat saya membutuhkan hingga bisa berdiri sejauh ini dan adik

saya (Adinda Maya Kumala dan M. Agil Farel Darmawan),

Bapak Dr.AntonBawono, M. Si yang telah sabar dalam membimbing saya hingga skripsi

saya selesai, semua dosen saya, serta seluruh teman-teman yang telah membantu saya

Dan teman seperjuangan IAIN Salatiga yang sudah mau membantu dalam menyusun

skripsi ini, yang tidak bisa saya sebutkan satu persatu.

Terimakasih untuk kalian semua yang sudah mau saya repotkan, dan selalu

viii

KATA PENGANTAR Assalamualaikum Wr Wb

Dengan Dengan menyebut nama Allah Yang Maha Pengasih dan

Maha Penyayang. Segala puji bagi Allah SWT Tuhan Semesta alam, atas

limpahan rahmat, hidayah, taufiq dan inayahnya skripsi ini dapat

terselesaikan dengan judul “Analisis Pengaruh Dana Pihak Ketiga,

Financing to Deposit Ratio dan Non Performing Financing terhadap

Pembiayaan Murabahah dengan Tingkat Inflasi sebagai Variabel

Moderating (Studi Kasus pada Bank Umum Syariah di Indonesia Periode

Januari 2014- Juni 2018)” guna memenuhi syarat untuk memperoleh gelar

sarjana Ekonomi Program Studi S1 Perbankan Syariah, Fakultas Ekonomi

dan Bisnis Islam, IAIN Salatiga. Penulisan skripsi ini tidak terlepas dari

bantuan serta bimbingan dari berbagai pihak, maka segala kerendahan hati

penulis menyampaikan terima kasih kepada:

1. Dr. Rahmad Hariyadi, M.Pd selaku Rektor Institut Agama Islam

Negeri (IAIN) Salatiga.

2. Dr. Anton Bawono, M.Si selaku Dekan Fakultas Ekonomi dan Bisnis

Islam Institut Agama Islam Negeri (IAIN) Salatiga dan sekaligus

sebagai dosen pembimbing skripsi yang telah membimbing penulis,

memberikan pengarahan, masukan sehingga penulis dapat

menyelesaikan penelitian ini.

ix

4. Ari Setiawan, M.M selaku dosen pembimbing akademik yang telah

memberikan banyak bimbingan, arahan, dan saran kepada penulis.

5. Seluruh Dosen Program Studi S1 Perbankan Syariah, Instritut Agama

Islam Negeri Salatiga.

6. Seluruh pegawai dan staff akademik Prodi dan Fakultas di Fakultas

Ekonomi dan Bisnis Islam Institut Agama Islam Negeri Salatiga.

7. Bapak, ibu, kakak, adik, dan semua keluarga yang selalu memberikan

motivasi serta semangat.

8. Untuk sahabat-sahabat terbaik ku, teman-teman PS-S1 angkatan 2014

yang telah banyak memberikan masukan serta motivasi.

Semoga Allah SWT memberikan barokah atas kebaikan dan

jasa-jasa mereka semua dengan rahmat dan kebaikan yang terbaik dari-Nya.

Akhir kata, penulis menyadari bahwa dalam penyusunan skripsi ini masih

banyak keurangan, untuk itu penulis sangat mengharapkan kritik dan

sarannya sebagai motivasi bagi penulis. Semoga skripsi ini dapat

bermanfaat bagi yang membaca dan mempelajarinya.

Wassalamualaikum Wr Wb

Salatiga, 1 Oktober 2018

Penulis,

x

ABSTRAK

Faizza, Sukuria Nur. 2018. Analisis Pengaruh Dana Pihak Ketiga, Financing to Deposit Ratio dan Non Performing Financing terhadap Pembiayaan Murabahah dengan Tingkat Inflasi Sebagai Variabel Moderating (Studi Kasus pada Bank Umum Syariah di Indonesia Periode Januari 2014- Juni 2018). Skripsi, Fakultas Ekonomi dan Bisnis Islam Program Studi S1-Perbankan Syariah IAIN Salatiga. Pembimbing: Dr Anton Bawono, M.Si

Penelitian ini bertujuan untuk mengetahui apakah variabel dana pihak ketiga, variabel financing to deposit ratio dan variabel non performing financing memiliki pengaruh terhadap pembiayaan murabahah pada bank umum syariah di Indonesia dan apakah variabel tingkat inflasi memoderasi dana pihak ketiga, financing to deposit ratio dan non performing financing

terhadap pembiayaan murabahah pada bank umum syariah di Indonesia. Penelitian ini menggunakan metode kuantitatif dengan mengumpulkan data-data laporan keuagan yang sudah di publikasikan. Sampel penelitian ini sebanyak 54 data dengan mengunkan data time series. Data yang di peroleh diolah dengan menggunakan EVIEWS versi 9 dan dianalisis menggunakan analisis regresi linear berganda. Analisis yang digunakan di dalam penelitian ini meliputi uji statisioneritas, uji statistik (uji ttest, uji Ftest, uji koofisien

determinasi) dan uji asumsi kalsik (uji normalitas, uji multikolinearitas, uji autokorelasi, uji heterokedastisitas).

Pada penelitian ini terjadi gejala multikolonieritas diantara variabel independen sehingga penulis mengeluarkan beberapa variabel dari model persamaan regresi dengan maksud mendapatkan persamaan terbaik. Dan variabel independen yang tersisa adalah dana pihak ketiga dan dana pihak ketiga yang dimoderating oleh tingkat inflasi. Hasil uji Ttest menunjukkan bahwa dana pihak

ketiga berpengaruh positif dan signifikan terhadap pembiayaan murabahah hal ini dapat di lihat dari hasil uji dimana coefficient = 0.268413 dan prob. 0,0000 < 0,05. Dan variabel dana pihak ketiga berpengaruh positif namun tidak signifikan terhadap pembiayaan murabahah dengan dimoderating oleh tingkat inflasi (coefficient = 0.000138 dan prob. 0,9432 > 0,05) yang artinya tingkat inflasi dapat memperkuat hubungan antara dana pihak ketiga terhadap pembiayaan murabahah namun tingkat inflasi tidak selalu memperkuat hubungan dana pihak ketiga dan pembiayaan murabahah.

xi

DAFTAR ISI

HALAMAN JUDUL ... i

PERSETUJUAN PEMBIMBING ... ii

PENGESAHAN ... iii

PERNYATAAN KEASLIAN TULISAN ... iv

PERNYATAAN PUBLIKASI SKRIPSI ... v

MOTTO ... vi

PERSEMBAHAN ... vii

KATA PENGANTAR ... ix

ABSTRAK ... x

DAFTAR ISI ... xi

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

BAB 1 PENDAHULUAN A. Latar Belakang ... 1

B. Pembatasan Masalah ... 8

C. Rumusan Masalah ... 9

D. Tujuan Penelitian ... 10

E. Manfaat Penelitian ... 11

xii BAB II LANDASAN TEORI

A. Deskripsi Teori ... 13

B. Kerangka Terdahulu ... 33

C. Kerangka Berfikir ... 41

D. Proposisi ... 42

E. Hipotesis ... 46

BAB III METODE PENELITIAN A. Jenis Penelitian ... 47

B. Lokasi dan Waktu Penelitian ... 47

C. Populasi dan Sampel ... 47

D. Metode Pengambilan Data ... 48

E. Indikator Variabel Penelitian ... 49

F. Metode Analisis Data ... 50

G. Alat Analisis ... 56

BAB IV ANALISIS DAN PEMBAHASAN A. Deskripsi Objek Penelitian... 57

B. Uji Stasioner ... 57

C. Analisis Data ... 58

D. Pembahasan Hasil Penelitian ... 73

BAB V PENUTUP A. Kesimpulan ... 87

B. Keterbatasan Penelitian ... 89

xiii DAFTAR PUSTAKA

xiv

DAFTAR TABEL

Table 1.1: Komposisi Pembiayaan Perbankan Syariah di Indonesia ... 2

Tabel 4.1: Hasil Uji Stasioner Tiap Variabel ... 58

Tabel 4.2: Hasil Uji Regresi Linear Berganda ... 59

Tabel 4.3: Perbandingan Nilai R-Squared ... 66

Table 4.4: Perbandingan Nilai R-Squared Disembuhkan ... 67

Table 4.5: Hasil Uji Autokorelasi ... 69

Table 4.6: Hasil Uji Heterokedastisitas... 71

Table 4.7: Hasil Uji Heterokedastisitas Disembuhkan ... 72

Table 4.8: Hasil Uji Regresi Berganda Setelah Penyembuhan ... 74

Table 4.9: Hasil Uji Hipotesis ... 85

xv

DAFTAR GAMBAR

Gambar 2.1: Skema Pembiayaan Murabahah ... 23

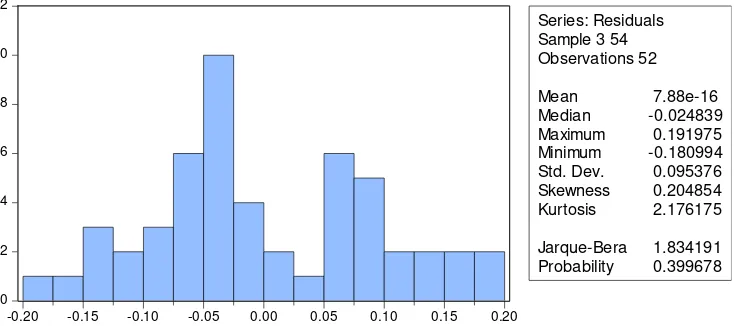

Gambar 4.1: Hasil Uji Normalitas ... 64

Gambar 4.2: Hasil Uji Normalitas Disembuhkan ... 65

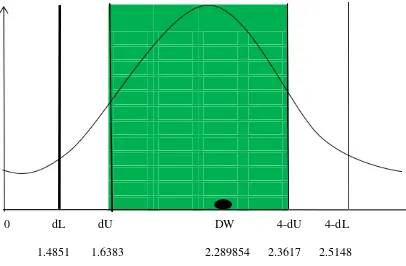

Gambar 4.3: Grafil Durbin Watson... 70

1 BAB 1 PENDAHULUAN A. Latar Belakang

Perbankan merupakan salah satu lembaga keuangan yang

membantu pertumbuhan perekonomian di Indonesia dalam rangka

meningkatkan pemerataan ekonomi untuk kesejahteraan rakyat. Kegiatan

perbankan di Indonesia pada umumnya yaitu menghimpun dana dari

masyarakat (funding) dalam bentuk simpanan, menyalurkan kembali dana

ke masyarakat (lending) dalam bentuk kredit dan memberikan jasa-jasa

bank lainnya (service), seperti melayani pembayaran-pembayaran gaji,

transfer dan lain-lain (Kasmir, 2014: 37-38). Perbankan di Indonesia

berdasarkan sistem operasionalnya terbagi menjadi dua yaitu perbankan

konvesional yang dijalankan dengan sistem bunga dan perbankan syariah

yang dijalankan dengan sistem bagi hasil yang sesuai syariah islam

(Ismail, 2011: 34). Dengan hadirnya perbankan syariah di Indonesia

menjadi suatu alternative tersendiri bagi masyarakat Indonesia, dimana

masyarakat Indonesia yang mayoritas muslim mengiginkan agar kegiatan

transaksinya di perbankan jauh dari riba.

Produk leanding dari perbankan syariah yang menjauhi riba

terdapat beberapa jenis akad yang dapat dilakukan yaitu mudharabah,

musyarakah, murabahah, salam, istisna, ijarah dan qardh. Diantara

2

banyak dilakuakan oleh masyarakat di Indonesia, hal tersebut dapat

dilihat dari data statistik grafik batang berikut ini:

Tabel 1.1

Komposisi Pembiayaan Perbankan Syariah di Indonesia

Sumber: Data dan Statistik OJK, diolah

Dari gambar grafik table 1 di atas dapat dilihat komposisi

pembiayaan bank syariah di Indonesia dalam jangka waktu delapan tahun

yaitu dari tahun 2010-2017, bahwa akad murabahah yang paling

mendominasi pembiayaan perbankan syariah di Indonesia dengan nilai

sebesar 150,352 miliar, di ikuti akad musyarakah sebesar 101,114 miliar,

akad mudharabah 18,114 miliar, akad ijarah sebesar 9,233 miliar, akad

qardh sebesar 6,349 dan yang terakhir akad istisna’ sebesar 1,189 miliar. 0

2010 2011 2012 2013 2014 2015 2016 2017

Murabahah adalah akad jual beli atas barang tertentu, dimana penjual

menyebutkan harga pembelian barang kepada pembeli kemudian menjual

kepada pihak pembeli dengan mensyaratkan keuntungan yang diharapkan

sesuai jumlah tertentu (Ismail, 2011: 138). Pada intinya adalah pihak bank

syariah membelikan barang sesuai dengan permintaan nasabah, dengan aturan

bahwa pihak bank syariah berkewajiban untuk mengungkapkan kepada

nasabah harga pokok dari barang dan marjin keuntungan yang dimasukkan ke

dalam harga jual barang tersebut, pembayaran dapat dilakukan secara tunai

maupun tangguh. Dengan adanya pembiayaan murabahah masyarakat dapat

lebih mudah membeli barang yang sesaui keinginannya meskipun belum

memiliki cukup uang untuk membeli barang tersebut, selain itu masyarakat

juga lebih mudah dalam membayarnya yaitu dengan cara mengangsur.

Ada beberapa faktor yang mempengaruhi bank dalam menyalurkan

pembiayaan termasuk pembiayaan murabahah, mulai dari faktor internal dan

eksternal bank. Jika dari kondisi internal perusahaan, dapat dilihat melalui

Dana Pihak Ketiga (DPK) yang di dapat oleh bank. Dana Pihak Ketiga

merupakan salah satu input dari hasil operasional kegiatan menghimpun dana

dari masyarakat, yaitu berupa giro, tabungan dan deposito. Hasil dari

pendapatan Dana Pihak Ketiga nantinya akan disalurkan kembali ke

masyarkat yaitu berupa pembiayaan.

Selain Dana Pihak Ketiga biasanya pihak bank merujuk pada laporan

diantaranya, rasio yang digunakan sebagai sumber informasi dalam bank

syariah dikenal dengan istilah Financing to Deposit Ratio (FDR) dan rasio

untuk melihat kemampuan perusahaan dalam menangani pembiayaan

bermasalah yang dikenal dengan Non Performing Financing (NPF).

Financing to Deposit Ratio adalah perbandingan antara jumlah pembiayaan

yang diberikan oleh bank dengan jumlah Dana Pihak Ketiga yang berhasil

dihimpun oleh bank (Muhammad, 2009 dalam Sulistiya, 2017: 4). Financing

to Deposit Ratio dapat dilihat dari seberapa jauh kemampuan bank dalam

membayar kembali penarikan dana yang dilakukan oleh deposan dengan

mengandalkan pembiayaan yang diberikan sebagai sumber likuiditasnya.

Pengertian Non Performing Financing adalah suatu pembiayaan yang

mengalami masalah dalam pengembaliannya dapat dikarenakan faktor

eksternal pihak nasabah maupun internal dari bank itu sendiri (Siamat, 2005

dalam Sulistiya, 2017: 3). Yang masuk dalam kategori pembiayaan Non

Performing Financing yang sudah ditetapkan oleh Bank Indonesia adalah

pembiayaan kurang lancar, diragukan dan macet (Gumilarty, 20016 dalam

Sulistiya, 2017: 3). Oleh karena itu, semakin tinggi rasio Non Performing

Financing, maka pembiayaan yang disalurkan oleh bank syariah akan

menurun.

Sedangkan jika dilihat dari kondisi eksternal perusahaan terdapat

tingkat inflasi, secara tidak langsung terjadinya suatu inflasi dapat

inflasi maka akan berpengaruh pada suku bunga bank seteral yang kemudian

berdampak pada kenaikan suku bunga bank-bank umum lainnya termasuk

bank syariah. Selama ini kita mengetahui bahwa yang mengatur besar

kecilnya suku bunga pada bank umum adalah bank Indonesia, terjadinya

inflasi juga berpengaruh pada dunia usaha yang bisa mengalami penurunan

sebab permintaan agregat menurun (Saekhu, 2015 dalam Umiyati dan Ana,

2017: 43). Setiap periode tingkat inflasi berbeda-beda, ada kalanya mengalami

penurunan hingga mencapai di bawah 4-6% dan peningkatan yang moderat

mencapai 5-10%. Inflasi yang sangat serius dapat mencapai tingkat beberapa

ratus atau ribu persen dalam setahun. Inflasi setiap negara juga bereda-beda

dari Negara satu dengan Negara lainnya (Sukirno, 2007 dalam Umiyati dan

Ana, 2017: 43).

Menurut Yanis (2015: 12-13) dalam penelitiannya yang berjudul

Faktor-Faktor yang Mempengaruhi Pembiayaan Murabahah pada Perbankan

Syariah di Indonesia, mengatakan bahwa Dana Pihak Ketiga berpengaruh

positif dan signifikan terhadap pembiayaan murabahah pada perbankan

syariah Indonesia, hal ini didukung dengan penelitan Yunita (2017: 88),

Sulistya (2017: 57) dan Misbah (2016: 3). Sedangkan menurut Aziza dan

Mulazid (2017: 14) dalam penelitiannya yang berjudul Analisis Pengaruh

Dana Pihak Ketiga, Non Performing Financing, Capital Adequacy Ratio,

Modal Sendiri dan Margin Keuntungan Terhadap Pembiayaan Murabahah,

berpengaruh terhadap pembiyaan murabahah, hal ini didukung dengan

penelitian Asnainidan Erawati (2017: 7), Satria (2018: 89) dan Maula (2008:

97).

Pada penelitian Financing to Deposit Ratio pada penelitiannya Lestari

(2014: 35) dengan penelitiannya yang berjudul Analisis Faktor-Faktor yang

Mempengaruhi Pembiayaan Murabahah Bank Umum Syariah di Indonesia

(Periode Tahun 2010 – 2013) yang hasinya Financing to Deposit Ratio (FDR)

berpengaruh positif terhadap pembiayaan murabahah pada perbankan syariah

Indonesia, hal ini didukung oleh penelitian Yanis (2015: 13), Syukri (2018: 2)

dan Yunita (2017: 89). Sedangkan menurut Sulistya (2017: 57) yang berjudul

Pengaruh Dana Pihak Ketiga (DPK), Non Performing Financing (NPF) dan

Financing to Deposit Ratio (FDR) Terhadap Pembiayaan Murabahah pada

Perbankan Syariah di Indonesia mengatakan Financing to Deposit Ratio tidak

berpengaruh terhadap pembiayaan Murabahah, pernyataan ini didukung oleh

penelitian Asnainidan Erawati (2017: 7) dan Nurbaya (2013: 91).

Dan untuk penelitian Non Performing Financing menurut Rimadhani

dan Erza (2011: 49) dalam penelitiannya yang berjudul Analisis

Variabel-Variabel yang Mempengaruhi Pembiayaan Murabahah pada Bank Syariah

Mandiri Periode 2008.01-2011.12, mengatakan bahwa NPF berpengaruh

signifikan terhadap pertumbuhan pembiayaan murabahah pada Bank Syariah

Mandiri. Artinya semakin besar tingkat NPF mengakibatkan penurunan

akan lebih hati-hati dengan mengurangi pembiayaan, hal ini didukung dengan

penelitian Amalia dan Hidayah (2015: 17), Sulistya (2017: 57) dan Syukri

(2018: 2). Sedangkan menurut Misbah (2016: 3) Analisis Pengaruh DPK,

Marjin Keuntungan, NPF, ROA dan SWBI Terhadap Pembiayaan Murabahah

pada Bank Muamalat, mengatakan NPF berpengaruh negatif terhadap

pembiayaan murabahah pada Bank Muamalat. Jadi Semakin besar NPF maka

pembiayaan murabahah semakin kecil dan sebaliknya semakin kecil NPF

maka pembiayaan murabahah semakin besar, hal ini didukung dengan

penelitian Asnainidan Erawati (2017: 7), Maula (2008: 98) dan Lestari (2014:

35).

Sedangkan untuk variabel inflasi sebagai moderating dari pembiayaan

menurut Erviana (2015: 98) dalam penelitiannya yang berjudul Pengaruh

Dana Pihak Ketiga dan Non Performing Financing Terhadap Penyaluran

Pembiayaan yang Dimoderasi oleh Tingkat Inflasi pada Bank Umum Syariah

(Periode 2013-2014), yang hasilnya tingkat inflasi tidak memoderasi

pengaruh DPK terhadap penyaluran pembiayaan, sehingga tingkat inflasi

tidak berperan sebagai variable moderator. Penelitian dengan hasil yang sama

juga di lakukan oleh Taufiq (2012: 12) dalam penelitiannya yang berjudul

Pengaruh Deposito terhadap Kredit dengan Inflasi Sebagai Variabel Moderasi

pada Bank Umum di Indonesia, mengatakan bahwa inflasi memoderasi

inflasi sebagai moderasi, justru memperlemah hubungan pengaruh deposito

terhadap kredit.

Dari hasil penelitian di atas mengenai pengaruh Dana Pihak Ketiga,

Financing to Deposit Ratio, Non Performing Financing dan inflasi sebagai

moderating terhadap pembiayaan Murabahah telah memberikan hasil

kesimpulan yang bervariasi, sehingga berdasarkan latar belakang tersebut

menjadi suatu permasalahan tersendiri. Berdasarkan hal tersebut penulis

tertarik untuk melakukan penelitian dengan memilih judul “ANALISIS

PENGARUH DANA PIHAK KETIGA, FINANCING TO DEPOSIT RATIO

DAN NON PERFORMING FINANCING TERHADAP PEMBIAYAAN

MURABAHAH DENGAN TINGKAT INFLASI SEBAGAI VARIABEL

MODERATING (Studi Kasus pada Bank Umum Syariah di Indonesia Periode

Januari 2014-Juni 2018)”.

B. Pembatasan Masalah

Dari identifikasi masalah di atas, dapat diketahui bahwa ruang lingkup

penelitian ini relatif luas sehingga terdapat banyak pertanyaan dan masalah

yang muncul dari uraian latar belakang masalah untuk itu penelitian ini hanya

fokus pada Jumlah Dana Pihak Ketiga (X1), Financing to Deposit Ratio (X2), Non Performing Financing (X3) sebagai variabel; bebas atau independen,

sedangkan variabel dependennya atau variabel terikat adalah pembiayaan

murabahah (Y), dan Inflasi (Z) sebagai variabel moderating terhadap

C. Rumusan Masalah

Berdasarkan uraian latar belakang masalah di atas, peneliti dapat

merumuskan permasalahan dalam penelitian ini yaitu :

1. Sejauh mana pengaruh Dana Pihak Ketiga terhadap pembiayaan

Murabahah pada Bank Umum Syariah di Indonesia Periode Januari 2014-

Juni 2018?

2. Sejauh mana pengaruh Financing to Deposit Ratio terhadap pembiayaan

Murabahah pada Bank Umum Syariah di Indonesia Periode Januari 2014-

Juni 2018?

3. Sejauh mana pengaruh Non Performing Financing terhadap pembiayaan

Murabahah pada Bank Umum Syariah di Indonesia Periode Januari 2014-

Juni 2018?

4. Sejauh mana inflasi sebagai variabrel moderating mempengaruh Dana

Pihak Ketiga terhadap pembiayaan Murabahah pada Bank Umum Syariah

di Indonesia Periode Januari 2014- Juni 2018?

5. Sejauh mana inflsai sebagai variabrel moderating mempengaruh

Financing to Deposit Ratio terhadap pembiayaan Murabahah pada Bank

Umum Syariah di Indonesia Periode Januari 2014- Juni 2018?

6. Sejauh mana inflasi sebagai variabrel moderating mempengaruh Non

Performing Financing terhadap pembiayaan Murabahah pada Bank

D. Tujuan dan Manfaat Penelitian a. Tujuan

Berdasarkan rumusan masalah di atas maka penelitian ini bertujuan

untuk meneliti:

1. Untuk menganalisa sejauh mana pengaruh Dana Pihak Ketiga terhadap

pembiayaan Murabahah pada Bank Umum Syariah di Indonesia

Periode Januari 2014- Juni 2018.

2. Untuk menganalisa sejauh mana pengaruh Financing to Deposit Ratio

terhadap pembiayaan Murabahah pada Bank Umum Syariah di

Indonesia Periode Januari 2014- Juni 2018.

3. Untuk menganalisa sejauh mana pengaruh Non Performing Financing

terhadap pembiayaan Murabahah pada Bank Umum Syariah di

Indonesia Periode Januari 2014- Juni 2018.

4. Untuk menganalisa sejauh mana inflasi sebagai variabrel moderating

mempengaruh Dana Pihak Ketiga terhadap pembiayaan Murabahah

pada Bank Umum Syariah di Indonesia Periode Januari 2014- Juni

2018.

5. Untuk menganalisa sejauh mana inflasi sebagai variabrel moderating

mempengaruh Financing to Deposit Ratio terhadap pembiayaan

Murabahah pada Bank Umum Syariah di Indonesia Periode Januari

6. Untuk menganalisa sejauh mana inflasi sebagai variabrel moderating

mempengaruh Non Performing Financing terhadap pembiayaan

Murabahah pada Bank Umum Syariah di Indonesia Periode Januari

2014- Juni 2018.

b. Manfaat Penelitian

Dari hasil penelitian ini semoga dapat bermanfaat bagi pihak-pihak

yang membutuhkan, antara lain:

1. Secara teoritis, dari hasil temuan dan analisis dari penelitian ini dapat

dijadikan sebagai bahan pedoman atau rujukan bagi penulis sendiri

khususnya, akademis, dosen, serta mahasiswa pada umumnya.

2. Secara praktisi, sebagai pengembangan, wawasan, dan penambahan

ilmu pengetahuan bagi penulis dan yang membaca hasil penelitian ini.

3. Bagi kalangan akademis, semoga dengan adanya penelitian ini

nantinya dapat menjadi sumber referensi dan acuan di dalan

menunjang penelitian selanjutnya yang mungkin mencakupnya jauh

lebih luas sebagai bahan perbandingan maupun rujukan.

E. Sistematika Penulisan

Sistematika penulisan hasil penelitian ini dibagi dalam 5 bab, yaitu ::

BAB I : Pendahuluan

Dalam bab ini menjelaskan tentang latar belakang masalah,

perumusan masalah, tujuan penelitian, manfaat penelitian, dan

BAB II : Landasan Teori

Pada bab ini memuat tentang landasan teori yang berkaitan

dengan penelitian, deskripsi teori, kerangka pemikiran,

proposisi dan kemudian hipotesis yang dikembangkan dalam

penelitian.

BAB III : Metode Penelitian

Pada bab ini berisi tentang metode ruang lingkup penelitian,

jenis penelitian, lokasi dan waktu penelitian, penentuan

populasi dan sampel, metode pengambilan data, indikator

variabel penelitian dan metode analisis data.

BAB IV : Analisis Data

Bab ini merupakan pengolahan dari metode yang

digunakan.Analisis ini berguna sebagai jawaban atas

permasalahan penelitian atau membahas mengenai hasil

pengujian hipotesis.

BAB V : Kesimpulan dan Saran

Pada bab ini merupakan bagian akhir dari penulisan. Seluruh

hasil penelitian akan dirangkum dalam bab ini. Pada bab ini

berisikan tentang kesimpulan dan saran. Penelitian ini

dilampiri dengan daftar pustaka dan daftar lampiran yang

13 BAB 11

LANDASAN TEORI A. Deskripsi Teori

1. Pengertian dan Sejarah Bank Syariah

Secara sederhana bank dapat diartikan sebagai lembaga keuangan

yang dalam kegiatan utamanya adalah menghimpun dana dari masyarakat

dan menyalurkan kembali dana tersebut ke masyarakat dan juga

memberikan jasa-jasa bank lainnya. Sedangkan pengertian bank menurut

Undang-Undang RI Nomor 10 Tahun 1998 tanggal 10 November 1998

tentang perbankan adalah badan usaha yang menghimpun dana dari

masyarakat dalam bentuk simpanan tabungan atau lainnya serta

menyalurkan kembali kepada masyarakat dalam bentuk kredit atau

bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup

kesejahteraan rakyat banyak. Berdasarkan uraian di atas dapat

disimpulkan bahwa bank merupakan perusahaan yang bergerak dibidang

keuangan, artinya usaha perbankan selalu berkaitan dengan keuangan

(Kasmir, 2014: 13-14).

Dunia perbankan mulai muncul di Indonesia pada zaman

penjajahan Hindia-Belanda dan bank milik pemerintah Indonesia yang

mulai berkembang pertama kali adalah Bank Negara Indonesia (BNI) pada

1946, lalu diikuti Bank Tabungan Negara (BTN), Bank Senteral dan bank

diterapkan di Indonesia masih berbasis konvensional dimana sistem

yang digunakan hanya untuk mencari keuntugan saja bukan untuk

kemaslahatan umum, sehingga pada tahun 1991 mulai muncul perbankan

yang berbasis syariah yaitu dengan berdirinya Bank Muamalat Indonesia

(BMI) dan resmi beroperasi pada tahun 1992.

Pada awalnya Perbankan syariah dikembangkan sebagai suatu

respon dari kelompok ekonomi dan praktisi perbankan muslim yang

menginginkan agar kegiatan keuangan yang dilaksanakan tidak

bertentangan dengan prinsip-prinsip syariah, khususnya berkaitan dengan

larangan praktek riba, kegiatan yang bersifat spekulatif, pelanggaran

prinsip-prinsip keadilan serta penyaluran pembiayaan dan investasi pada

kegiatan yang tidak merusak moral dan halal secara syariah. Hal ini sesuai

dengan perintah Allah dalam Al-Qur’an Surat Al Baqarah ayat 278-279

yang menghalalkan jual-beli dan mengharamkan riba, arti dari surat

tersebut yaitu:

“Hai orang-orang beriman, bertakwalah pada Allah dan tinggalkan sisa

riba jika kamu orang-orang yang beriman. Maka jika kamu tidak

melaksanakan (apa yang diperintahkan ini) maka ketahuilah, bahwa akan

terjadi perang dahsyat dari Allah dan Rosul-Nya dan jika kamu bertaubat

maka bagi kamu pokok harta kamu, kamu tidak dianiaya dan tidak (pula)

Dan keberadaann bank syariah semakin kuat dengan ditetapkannya

dasar-dasar hukum operasional melalui UU. No 7 tahun 1992 tentang

perbankan yang telah dirubah dengan UU No.10 tahun 1998 yang

mengakui tentang keberadaan perbankan syariah. Tentu dengan dukungan

regulasi dari pemerintah ini memberikan peluang besar bagi beroperasinya

bank dengan sistem syariah (Muhamad, 2002: 14).

Kegiatan-kegiatan perbankan yang ada di Indonesia (Kasmir,

2014: 37-38), yaitu :

1. Menghimpun dana dari masyarakat (funding) dalam bentuk simpanan.

2. Menyalurkan dana ke masyarakat (lending) dalam bentuk kredit.

3. Memberikan jasa-jasa bank lainnya (service), seperti melayani

pembayaran-pembayaran gaji, transfer.

2. Dana Pihak Ketiga (DPK)

Menghimpun dana dari masyarakat atau yang disebut dengan DPK

(Dana Pihak Ketiga) yaitu mengumpulkan atau mencari dana dari

masyarakat luas, bisa dalam bentuk simpanan giro, tabungan, maupun

deposito (Karim, 2010: 339-357). Sedangkan dalam prinsip operasional

syariah yang di terapkan dalam penghimpunan dana dari masyarakat

adalah prinsip Wadi’ah dan Mudharabah.

Simpanan giro atau yang dalam bank syariah di kenal dengan

giro wadiah adalah titipan dana dari pihak ketiga (masyarakat) pada

bank syariah yang penarikannya dapat dilakukan setiap saat dengan

menggunakan cek, bilyet giro, sarana perintah pembayaran lainnya

atau dengan pemindahbukuan. Nasabah yang memiliki simpanan guro

wadiah akan memeperoleh nomor rekening dan disebut juga sebagai

pemegang rekening giro wadiah. Pemegang rekening giro wadiah

dapat mencairkan dananya berkali-kali dalam sehari dengan catatan

dana yang tersedia masih mencukupi dan sesuai dengan ketentuan

yang belaku (Ismail, 2011: 66).

Simpanan giro wadiah merupakan merupakan jenis produk

yang di butuhkan oleh masyarakat luas teruatama pengusaha baik

pengusaha perorangan maupun badan usaha. Berikut beberapa alasan

kenapa masyarakat menyimpanan dananya dalam bentuk simpanan

giro wadiah (Ismail, 2011: 66):

a. Faktor keamanan dalam menyimpan dana, dalam transaksi

perdagangan dunia usaha banyak yang melakukan pembayan

melalui cek atau bilyet giro, alasanya karna mereka pembeli

maupun penjual lebih merasa aman tanpa harus membawa uang

cash yang banyak.

c. Berjaga-jaga apabila ada kebutuhan dana yang sifatnya mendadak.

Sifatnya simpanan giro adalah simpanan yang sangat likuid dan

dapat dicairkan setiap saat apabila sedang dibutuhkan.

2) Simpanan Tabungan

Menghimpun dana dari masyarakat dalam bentuk tabungan

atau simpanan di bank syariah dapat dilakukan dengan dua akad yaitu:

- Akad tabungan Al- wadi’ah yaitu prinsip simpanan murni dari

pihak masyarakat ke bank syariah untuk dimanfaatkan atau tidak

dimanfaatkan sesuai dengan ketentuan. Dana yang dititipakan

harus dijaga oleh pihak bank yang menerima titipan, dan titipan

dana ini dapat ditarik oleh nasabah sewaktu-waktu pada saat

dibutuhkan oleh pihak yang menitipkannya dengan cara

mengeluarkan semacam surat berharga pemindahbukuan atau

transfer dan perintah membayar lainnya (Ismail, 2011: 59).

- Akad tabungan Mudharabah merupakan produk penghimpunan

dana oleh bank syariah dimana nasabah atau pemilik dana dalam

penyetoran dan penarikannya dapat dilakukan sesuai dengan

perjanjian yang sudah disepakati sebelumnya dengan sistem bagi

hasil. Pada akad ini bank syariah bertindak sebagai mudharib

(pemilik dana) dan nasabah sebagai shahibul maal (pengelola)

3) Simpanan Berjangka (Deposito)

Deposito (simpanan berjangka) merupakan suatu simpanan

(pada umumnya untuk satu bulan ke atas) dimana pihak nasabah

mengiginakan agar uang itu diinvestasikan dengan sistem bagi

hasil. Terdapat dua jenis simpanan berjangka atau deposito yaitu

(Ascarya, 2011: 118):

- Deposito/investasi umum (tidak terikat), ini biasanya uang

simpanan nasabah akan di investasikan oleh pihak bank ke

sektor mana saja terserah pihak bank sesuai dengan prinsip

syariah atau dikenal dengan akad mudharabah al-mutlaqah.

- Deposito/investasi khusus (terikat), dimana pihak bank syariah

menawarkan kepada nasabah yang ingin menginvestasikan

uangnya langsung di sector atau proyek yang di sukainya yang

dilaksanakan oleh bank dengan prinsip syariah atau di kenal

dengan akad mudharabah al-muqayadah.

3. Pembiayaan Murabahah

a. Pengertian Pembiayaan

Setelah pihak bank menghimpunan dana dari masyarakat

dalam bentuk tabungan, giro, dan deposito, kemudian bank akan

menyalurkan kembali dana tersebut kepada masyarakat dalam bentuk

didasarkan atas kepercayaan yang diberikan oleh pemilik dana

(perbankan syariah) kepada penguna dana (nasabah), maksutnya yaitu

pemilik dana percaya bahwa dana yang dipinjam dalam bentuk

pembiayaan pasti akan dikembalikan oleh pengguna dana sesuai

dengan waktu yang telah diperjanjikan dalam akad pembiayaan

(Ismail, 2011: 105-106). Pengertian pembiayaan secara luas berarti

financing yaitu pendanaan yang dikeluarkan untuk mendukung

investasi yang telah direncanakan, baik dilakukan sendiri maupun

dijalankan oleh orang lain (Muhamad, 2002: 206). Bisa juga diartikan

bahwa pihak bank sebagai penyedia dana yang nantinya dapat di

pinjam oleh pihak nasabah untuk dikelola dananya dan wajib

dikembalikan dalam jangka waktu tertantu.

b. Tujuan dan Fungsi Pembiayaan

Tujuan dan fungsi pembiayaan yaitu (Aisyah, 2015: 5-10)

No Tujuan Fungsi

Peningkatan ekonomi umat. Meningkatkan daya guna dan peredaran uang.

Tersedianya dana bagi peningkatan usaha.

Meningkatkan daya guna barang.

Meningkatkan produktivitas. Menimbulkan gairah usaha.

Membuka lapangan kerja barui. Stabilitas ekonomi.

Terjadinya distribusi pendapatan.

c. Jenis Akad dalam Pembiayaan

Jenis-jenis akad yang dapat dilakukan dalam pembiayaan perbakan

syariah yaitu (Aisyah, 2015: 1):

- Pembiayaan dengan sistem bagi hasil terdapat dua akad yaitu akad

mudharabah dan musyarakah.

- Pembiayaan dengan sistem sewa-menyewa yaitu dalam bentuk

akad ijarah atau sewa beli dalam bentuk akad ijarah muntahiyah

bit tamlik.

- Pembiayaan dengan sistem jual beli dalam bentuk piutang akad

murabahah, salam danistish’na.

- Pembiayaan dengan sistem pinjam meminjam yaitu dalam bentuk

piutang akad qard.

d. Murabahah

d.1. Pengertian

Jual beli merupakan suatu transaksi yang sering dilakukan

oleh kalagan masyarakat atas suatu barang maupun jasa.

Seringnya transaksi tersebut dilakukan membuat pihak perbank

mengambil peluang untuk mengembangkan jenis-jenis akad

pembiayaan yang dapat di lakukan oleh perbankan. Diperbankan

syariah pembiayaan dengan sistem jual beli terdapat tiga jenis

135). Sistem jual beli juga sangat diajurkan Allah, hal ini

dibuktikan dengan Al-Qur’an surat an-Nisaa’: 29 yang artinya:

“Hai orag-orang yang beriman, janganlah kamu saling memakan

harta sesamamu dengan jalan batil, kecuali dengan jalan berniaga

yang berlaku dengan suka sama suka di antara kamu..”

Bai’al-Murabahah yaitu akad jual beli atas barang tertentu

pada harga semula ditambah dengan keuntungan yang disepakati.

Atau dapat diartikan sebagai suatu perjanjian yang disepakati bank

syariah dengan nasabah, dimana pihak bank menyediakan

pembiayaan untuk membeli barang-barang yang dibutuhkan

nasabah, yang akan di bayar kembali oleh nasabah sebesar harga

jual bank (harga beli bank ditambah margin keuntungan) pada

waktu yang disepakati (Aisyah: 2015:223-224).

d.2. Manfaat Murabahah

Pembiayaan murabaah memiliki banyak manfaat bagi

nasabah maupun bagi pihak perbankan syariah sendiri. Berikut

manfaat pembiayaan murabahah bagi nasabah:

- Lebih mudah dalam membeli suatu barang yang diinginkan

meskipun belum memiliki uang yang cukup.

- Meringankan nasabah dalam membayarnya yaitu dengan cara

- Lebih cepat memperoleh barang yang diinginkan.

- Sistem pembiayaan murabahah sangat mudah dan sederhana.

Manfaat pembiayaan murabahah bagi perbankan syariah

(Nurbaya, 2013: 44):

- Mendapatkan keuntungan yang diperoleh dari selisih harga

beli pada Supplier dan harga jual pada nasabah.

- Sistem pembiayaan murabahah sangat mudah dan sederhana,

sehingga memudahkan penanganan administrasinya di bank

syariah.

- Membantu memudahkan nasabah dalam memeperoleh barang

yang diinginkan.

d.3. Risiko Murabahah

Adapun resiko-resiko yang harus diwaspadai oleh bank

syariah pada pembiayaan murabahah, antara lain:(Syafii,

Antonio: 2001 dalam Nurbaya, 2013: 44-45):

- Default atau kelalaian; nasabah sengaja tidak membayar

angsuran.

- Fluktuasi harga komparatif; Ini terjadi bila harga suatu barang

dipasar naik setelah bank membelikannya untuk nasabah.

- Penolakan nasabah; barang yang dikirim bisa saja ditolak oleh

nasabah karena berbagai sebab. Bisa jadi karena rusak dalam

perjalanan sehingga nasabah tidak mau menerimanya. Karena

itu, sebaiknya dilindungi oleh asuransi.

- Dijual; karena murabahah bersifat jual beli dengan utang,

maka ketika kontrak ditanda tangani, barang itu menjadi milik

nasabah. Nasabah bebas melakukan apapun terhadap aset

miliknya tersebut, termasuk untuk menjualnya. Jika terjadi

demikian, resiko default akan besar.

d.3. Skema Pembiayaan Murabahah

Dalam pembiayaan murabahah, sekurang-kurangnya

terdapat dua pihak yang melakukan transaksi jual beli, yaitu bank

syariah sebagai penjual dan nasabah sebgai pembeli barang.

1. Negosiasi & persyaratan

2. Akad jual beli

6. Bayar

5. Terima barang & dokumen 3. Beli barang

4. Kirim barang

Bank Syariah Nasabah

Gambar 2.1 Skema Pembiayaan Murabahah

Sumber: Perbankan Syariah (Ismail, 2011:139)

Keterangan:

1. Bank syariah dan nasabah melakukan negosiasi tentang

rencana transaksi jual beli yang akan dilakan dan persyaratan

barang yang diingikan nasabah.

2. Bank syariah melakukan akad jual beli dengan nasabah,

dimana bank syariah sebgai pejual dan nasabah sebagai

pembeli.

3. Bank syariah membeli barang dengan supplier sesuai pesanan

nasabah atas dasar akad yang dilaksanakan antara bank

syariah dengan nasabah.

4. Supplier mengirimkan barang kepada nasabah atas perintah

bank syariah.

5. Nasabah menerima barang dari Supplier dan menerima

dokumen kepemilikan barang tersebut.

6. Setelah nasabah menerima barang dan dokumen, maka

nasabah melakukan pembayaran kepada bank syariah dengan

cara diangsur dengan jangka waktunya sudah disepakati

4. Financing to Deposit Ratio (FDR)

Financing to Deposit Ratio (FDR) adalah rasio antara jumlah

pembiayaan yang diberikan bank syariah dengan dana yang diterima oleh

bank (Surya, 2008 dalam Rimadhani, 2011: 36). FDR merupakan rasio

yang digunakan untuk mengukur seberapa jauh bank telah menggunakan

uang para penyimpan (depositor) untuk memberikan pembiayaan kepada

nasabahnya, dengan kata lain jumlah uang yang dipergunakan untuk

memberikan pembiayaan adalah uang yang berasal dari titipan para

penyimpan (Pandia, 2012: 118-119).

FDR ditentukan oleh perbandingan antara jumlah pinjaman yang

diberikan dengan dana masyarakat yang dihimpun (DPK). Semakin besar

kredit maka pendapatan yang diperoleh naik, karena pendapatan naik

secara otomatis laba juga akan mengalami kenaikan (Rimadhani, 2011:

36). FDR juga merupakan salah satu cara untuk mengukur kinerja bank

dari aspek likuiditas dalam penilaian kesehatan bank (Pandia, 2012: 138).

Suatu bank dikatakan Likuid apabila bank tersebut mampu

memenuhi kebutuhan jangka pendek, seperti bank dapat memenuhi

kewajiban utang-utangnya, dapat membayar kembali semua deposannya,

serta dapat memenuhi semua permintaan pembiayaan/kredit yang diajukan

yang dapat digunakan untuk menghitung Financing to Deposit Ratio

(FDR)

Financing to Deposit Ratio (FDR) = Total Pembiayaan x 100 % Jumlah Dana yang diterima Bank

5. Non Performing Financing (NPF)

Non Performing Financing (NPF) atau dalam bank konvensional

di kenal dengan Non Performing Loan (NPL) adalah rasio antara

pembiayaan yang bermasalah dengan total pembiayaan yang disalurkan

oleh bank syariah (Rimdhani dan Eriza, 2011: 35). NPF merupakan

indikator yang menunjukan kerugian akibat risiko kredit yang dapat

dilihat dari seberapa besar nilai NPF, jadi semakin kecil NPF maka

pemberian kredit atau pembiayaan semakin baik. Penyebab utama dari

terjadinya risiko kredit adalah bank terlalu mudah memberikan pinjaman

karena bank terlalu menuntuntut agar memanfaatkan kelebihan dana yang

masuk ke bank, sehingga pihak bank kurang cermat dalam memberikan

penilaian pada risiko kredit atau pembiayaan yang diajukan nasabah.

Dalam peraturan Bank Indonesia Nomor 8/21/PBI/2006 tentang

Penilaian Kualitas Bank Umum yang melaksanakan kegiatan usaha

berdasarkan Prinsip Syariah Pasal 9 Ayat 2, bahwa kualitas aktiva

produktif dalam bentuk pembiayaan dibagi dalam 5 golongan yaitu lancar

macet (M). Non Performing Financing (NPF) akan berdampak pada

menurunnya tingkat bagi hasil yang dibagikan pada pemilik dana

(Muntoha, 2011 dalam Aziza dan Mulazid, 2017: 6). Berikut adalah

penjelasan mengenai 5 golongan dalam menentukan kualitas tersebut

meliputi waktu pembiayaan bagi hasil, pembayaran angsuran maupun

pelunasan pokok pembiayaan dan diperinci sebagai berikut (Rivai dan

Arviyan 2010 dalam Sulistiya, 2017: 11-13):

a. Pembiayaan Lancar (Pass), pembiayaan yang digolongkan ke dalam

pembiayaan lancar apabila memenuhi kriteria di bawah ini:

- Pembayaran angsuran pokok atau bunga tepat waktu.

- Memiliki mutasi rekening yang aktif.

- Bagian dari pembiayaan yang dijamin dengan angunan tunai (cash

collateral).

b. Perhatian Khusus (Special Mention), pembiayaan yang digolongkan ke

dalam pembiayaan dalam perhatian khusus apabila memenuhi kriteria

di bawah ini:

- Terdapat tunggakan angsuran pokok atau bunga (belum

melampaui 90 hari).

- Kadang-kadang terjadi cerukan.

- Mutasi rekening relatif aktif.

- Didukung oleh pinjaman baru.

c. Kurang Lancar (Substandard), pembiayaan yang digolongkan ke

dalam pembiayaan kurang lancar apabila memenuhi kriteria di bawah

ini:

- Terdapat tunggakan angsuran pokok atau bunga (telah melampaui

90 hari).

- Sering terjadi cerukan.

- Frekuensi mutasi rekening relatif rendah.

- Terjadi pelanggaran terhadap kontrak yang diperjanjikan lebih dari

90 hari.

- Terdapat indikasi masalah keuangan yang dihadapi debitur.

- Dokumentasi pinjaman yang lemah.

d. Diragukan (Doubtful), embiayaan yang digolongkan ke dalam

pembiayaan diragukan apabila memenuhi kriteria di bawah ini:

- Terdapat tunggakan angsuran pokok atau bunga (telah melampaui

180 hari).

- Terjadi cerukan yang bersifat permanen.

- Terjadi wanprestasi lebih dari 180 hari.

- Terjadi kapitalisasi bunga.

- Dokumentasi hukum yang lemah baik untuk perjanjian

e. Macet (Loss), pembiayaan yang digolongkan ke dalam pembiayaan

macet apabila memenuhi kriteria di bawah ini:

- Terdapat tunggakan angsuran pokok atau bunga (telah melampaui

270 hari).

- Kerugian operasional ditutup dengan pinjaman baru.

- Dari segi hukum maupun kondisi pasar, jaminan tidak dapat

dicairkan pada nilai wajar.

Untuk mengetahui besarnya Non Performing Financing (NPF)

suatu bank, maka diperlukan suatu ukuran. Bank Indonesia

menginstruksikan perhitungan Non Performing Financing (NPF) dalam

laporan keuangan perbankan nasional sesuai dengan Surat Edaran No.

6/23/DPNP tanggal 31 Mei 2004, tentang perhitungan rasio keuangan

bank yang dirumuskan sebagai berikut:

Non Performing Financing (NPF) = Pembiayaan Bermasalah x 100%

Total Pembiayaan

6. Inflasi

a. Pengertian

Inflasi adalah proses meningkatnya harga-harga secara umum

dan terusmenerus (continue) yang berkaitan dengan mekanisme pasar,

dimana dapat disebabkan oleh berberapa faktor seperti konsumsi

memicu konsumsi dan juga akibat dari ketidaklancaran distribusi

barang dipasar (Firaldi, 2003 dalam umiyati dan ana, 2017: 46).

Sedangkan menurut Karim (2007: 135) inflasi adalah kenaikan tingkat

harga barang/komoditas dan jasa secara umum selama periode waktu

tertentu. Inflasi juga sering digunakan untu melihat perubahan nilai

mata uang yang naik atau menurun. Tingkatan inflasi menurut

keparahannya dibagi menjadi 3 golongan yaitu (Karim, 2007: 137):

- Moderated inflation; cirinya adalah kenaikan tingkat harga yang

lambat.

- Galloping Inflation; inflasi terjadi pada tingkat 20% sampai 200%

per tahun.

- Hyper Inflation; inflasi terjadi pada tingkat yang sangat tinggi

yaitu jutaan sampai triliunan persen per tahun.

Inflasi dapat di sebabkan oleh beberapa faktor yaitu (Karim, 2007:

138):

a) Natural Inflation adalah inflasi yang terjadi karena sebab-sebab

alamiah dan manusia tidak dapat mencegahnya.

b) dan Human Error Inflation adalah inflasi terjadi karena kesalahan

manusia. Cirri-ciri penyebab inflasi karena kesalahan manusia

- Excepted Inflation memiliki cirri tingkat suku bunga pinjaman

riil sama dengan tingkat suku bunga pinjaman nominal

dikurangi inflasi.

- Unexpcted Inflation terjadi saat tingkat suku bunga pinjaman

nominal belum merefleksikan kompensasi terhadap efek

inflasi.

- Demand Pull Inflation diakibatkan oleh perubahan permintaan

agregat barang dan jasa atau Cost Push Inflation adalah inflasi

yang terjadi karena perubahan penawaran agregat barang dan

jasa.

- Spiralling Inflation Inflasi yang diakibatkan oleh inflasi yang

terjadi sebelumnya dan begitu seterusnya.

- Imported Inflation adalah inflasi di negara lain yang ikut

dialami oleh suatu negara karena harus menjadi price taker

dalam pasar perdagangan internasional.

- Domestic Inflation merupakan inflasi yang hanya terjadi di

dalam suatu negara yang tidak mempengaruhi negara-negara

b. Dampak inflasi terhadap perekonomian

Menurut pakar ekonom muslim, terjadinya inflasi akan

berakibat buruk terhadap perekonomian. Berikut beberapa empat hal

yang akan terjadi dengan terjadinya inflasi (Karim, 2013: 67) :

- Menimbulkan gangguan terhadap fungsi uang, terutama terhadap

fungsi tabungan, fungsi pembayaran di muka, dan fungsi unit

penghitungan.

- Melemahkan semangat masyarakat untuk menabung (turunnya

marginal propensity to save).

- Meningkatkan kecenderungan berbelanja, terutama untuk

barang-barang nonprimer dan mewah (naiknya marginal propensity to

consume).

- Mengarahkan investasi pada hal-hal yang tidak produktif, seperti

penumpukan kekayaan berupa tanah, bangunan, logam mulia, dan

uang asing; serta mengorbankan investasi produktif, seperti

pertanian, industri, perdagangan, dan transportasi.

c. Hubungan Inflasi dengan Pembiayaan Perbankan

Inflasi dapat mencerminkan tingkat stabilitas ekonomi, secara

teori inflasi dapat melemahkan semangat masyarakat untuk menabung,

selain itu dapat meningkatkan kecenderungan masyarakat untuk

(Karim, 2007: 137). Maksut dari melemahnya semangat menabung

masyarakat maka dana pihak ketiga yang akan di himpun oleh bank

akan menurun, sehingga dapat mempengaruhi pembiayaan yang akan

di salurkan, semakin sedikit dana pihak ketiga yang di himpun maka

pembiayaan yang kan di salurkan juga akan menurun. Selain itu ketika

keinginan masyarkat cenderung lebih suka untuk berbelanja, maka

masyarakat yang memiliki simpanan dana dibank akan di ambil untuk

memeuni kebutuhannya, itu juga dapat mempengaruhi jumlah dana

pihak ketiga yang berkurang dan akan berakibat pada pengurangan

permintaan pembiayaan yang dapat dipenuhi. Dan untuk investasi ke

hal-hal yang non prduktif maksutnya yaitu masyarakat menaruh

investasi ke hal-hal yang tidak dapat mengembangkan jumlah atau

dana yang investasikan.

B. Kerangka Terdahulu

No Nama Variabel yang digunakan

Hasil Penelitian Pembeda

Pengaruh Dana Pihak Ketiga Terhadap Pembiayaan Murabahah

1. Ahmad Samhan Financing dan Tingkat Inflasi.

- Tidak ada varibel

Debt to Equity Ratio,

Surabaya. Assets (ROA) (X5)

dan Pembiayaan

Murabahah (Y).

- Periode tahun yang diteliti berbeda.

- Di dalam penelitian saya terdapat variable

Financing to Deposit Ratio, Non Performing Financing dan Tingkat Inflasi

- Tidak ada variable Modal Sendiri. - Periode tahun yang diteliti berbeda. - Periode tahun yang diteliti berbeda.

- Di dalam penelitian saya terdapat variable

Financing to Deposit Ratio (FDR) dan Tingkat Inflasi - Tidak ada variable CAR, Modal Sendiri dan Margin

Keuntungan.

5. Sri Wahyuni

- Di dalam penelitian saya variabel Tingkat Inflasi sebagai variable moderating atau moderasi. - Tidak ada variable CAR, SBIS dan ROA. - Periode tahun yang diteliti berbeda.

- Di dalam penelitian saya terdapat variabel Tingkat Inflasi. - Objek tempat yang diteliti berbeda.

Pengaruh Financing to Deposit Ratio Terhadap Pembiayaan Murabahah

1. Sela Dwiyuni - Periode tahun yang diteliti berbeda.

Deposit Ratio (FDR) berpengaruh positif Financing dan Tingkat Inflasi.

- Tidak ada varibel

Debt to Equity Ratio,

Current Ratio, Return on Assets.

- Periode tahun yang diteliti berbeda.

Syukri, 2018:

Deposit Ratio (FDR) berpengaruh positif

- Tidak ada varibel

Capital Adequacy Ratio (CAR)

- Objek tempat yang diteliti berbeda. Deposit Ratio tidak berpengaruh - Periode tahun yang diteliti berbeda.

- Di dalam penelitian saya variabel Tingkat Inflasi sebagai variable moderating atau moderasi. - Tidak ada variable CAR, SBIS dan ROA. - Periode tahun yang diteliti berbeda.

- Di dalam penelitian saya terdapat variabel Tingkat Inflasi.. - Tidak ada variable CAR dan ROA. - Periode tahun yang diteliti berbeda. - Objek tempat yang diteliti berbeda.

Pengaruh Non Performing Financing Terhadap Pembiayaan Murabahah

1. Mustika

Vol. 19, No. 1,

- Periode tahun yang diteliti berbeda.

Murabahah. Hal ini ditunjukkan dengan - Periode tahun yang diteliti berbeda.

- Di dalam penelitian saya terdapat variabel Tingkat Inflasi. - Tidak ada variable Margin Keuntungan, Sertifikat Wadiah

Bank Indonesia dan

Return On ASsset. - Periode tahun yang diteliti berbeda. - Objek tempat yang diteliti berbeda.

- Di dalam penelitian saya terdapat variabel Tingkat Inflasi. - Tidak ada variable Margin Keuntungan, ROA dan Sertifikat

Wadiah Bank Indonesia.

(SWBI) (X1), dan

Pembiayaan Murabahah (Y).

diteliti berbeda. - Objek tempat yang diteliti berbeda.

- Di dalam penelitian saya variabel Tingkat Inflasi sebagai variable moderating atau moderasi. - Tidak ada variable CAR, SBIS dan ROA - Periode tahun yang diteliti berbeda.

murabahah di Bank Umum Syariah di - Periode tahun yang diteliti berbeda.

Pengaruh Dana Pihak Ketiga terhadap Pembiayaan Murabahah yang dimoderating

oleh Tingkat Inflasi

- Di dalam penelitian saya tetrdapat variable FDR.

- Periode tahun yang diteliti berbeda.

3. Fernandy

- Tidak ada variable CAR.

- Periode tahun yang diteliti berbeda

- Di dalam penelitian saya tetrdapat variable FDR dan NPF.

- Variabel

dependennya berbeda - Periode tahun yang diteliti berbeda. Pengaruh Financing to DepositRatio terhadap Pembiayaan Murabahah yang

dimoderating oleh Tingkat Inflasi 1. Astohar:

terhadap return on asset pada bank

terhadap return on asset pada bank Umum Syariah.

- Di dalam penelitian saya terdapat variable NPF.

- Tidak ada variable Deposito.

- Periode tahun yang diteliti berbeda. - Variabel

dependennya berbeda.

1. Wardah

- Di dalam penelitian saya terdapat variable FDR.

- Periode tahun yang diteliti berbeda. - Variabel

dependennya berbeda. - Objek tempat yang di teliti berbeda.

- periode tahun yang di teliti berbeda.

- Tidak ada variable CAR.

- Periode tahun yang diteliti berbeda..

- pada penelitian saya terdapat DPK dan FDR.

- Tidak ada variable bopo dan CAR. - Periode tahun yang diteliti berbeda.. - Variabel

C. Kerangka Perfikir

D. Proposisi

1. Pengaruh dana pihak ketiga terhadap pembiayaan murabahah

Menurut penelitian M Fauzan (2017) dari hasil penelitiannya

menyatakan bahwa, variabel dana pihak ketiga memiliki nilai p-value 0 <

0.05 yang berarti signifikan, sedangkan thitung 3.117 > ttabel 2.22 artinya

signifikan. Maka dana pihak ketiga secara parsial berpengaruh terhadap

penyaluran dana pembiayaan murabahah, atau Ha diterima.

H1 = Terdapat berpengaruh positif dan signifikan Dana Pihak Ketiga terhadap pembiayaan murabahah.

2. Pengaruh Financing to Deposit Ratio (FDR) terhadap pembiayaan

murabahah

Ahmad Samhan Yanis (2015) dalam penelitiannya mengatakan

FDR berpengaruh terhadap pembiayaan murabahah karena financing to

deposit ratio (FDR) menunjukkan bahwa mean sebesar 4,696 dan

mempunyai deviasi standar atau tingkat penyimpangan sebesar 0,387. Hal

ini menunjukkan bahwa semakin besar financing to deposit ratio maka

semakin tinggi pembiayaan bermasalah, kredit bermasalah yang tinggi

menyebabkan bank lebih berhati-hati dalam menyalurkan pembiayaan.

Hal ini didukung dengan penelitian Sela Dwiyuni Lestari (2014) yang

hasinya sesuai dengan teori bahwa semakin tinggi FDR maka pembiayaan

FDR mengalami penurunan maka pembiayaan yang akan disalurkan juga

akan mengalami penurunan. Dalam hal ini pembiayaan murabahah juga

termasuk pada pembiayaan yang dimaksud tersebut.

H2 = Financing to Deposit Ratio terhadap pembiayaan murabahah

terdapat pengaruh positif dan signifikan.

3. Pengaruh Non Performing Finance (NPF) terhadap pembiayaan

murabahah

Menurut Misbah (2016) dalam hasil penelitiannya menyatakan

diduga bahwa NPF (Non performing Financing) berpengaruh negatif

terhadap pembiayaan murabahah pada Bank Muamalat. Jadi Semakin

besar NPF maka pembiayaan murabahah semakin kecil dan sebaliknya

semakin kecil NPF maka pembiayaan murabahah semakin besar.

H3 = Non Performing Financing berpengaruh negatif dan signifikan terhadap pembiayaan murabahah.

4. Tingkat inflasi sebagai moderating dana pihak ketiga terhadap

pembiayaan murabahah

Menurut penelitian M. Taufik (2012), berdasarkan tabel di atas

dapat diketahui bahwa nilai t hitung yaitu sebesar -2,054 < t tabel = -1,694

dan angka sig. = 0,046 sehingga signifikan ( Ha diterima dan Ho ditolak).

Dengan demikian hipotesis ini menyatakan bahwa inflasi memoderasi

sebagai variabel moderasi ternyata memperlemah pengaruh hubungan

antara deposito terhadap kredit.

H4 = Tingkat inflasi memoderasi pengaruh variable Dana Pihak Ketiga terhadap pembiayaan murabahah.

5. Tingkat inflasi sebagai moderating financing to deposit ratio terhadap

pembiayaan murabahah

Menurut Astohar (2016), dalam penelitiannya menyatakan bahwa

berdasarkan hasil olah data nilai t hitung untuk uji moderasi antara

pengaruh financing to deposit ratio (FDR) terhadap return on asset (ROA)

yang dimoderasi oleh inflasi sebesar 0,289 dan signifikansi sebesar 0,774.

Hasil tersebut menunjukkan bahwa t hitung (0,472) < t tabel (1,96) dan

nilai sig (0,639) > dari 0,05. Hal ini menunjukkan bahwa inflasi tidak

terbukti sebagai variabel moderasi antara pengaruh financing to deposit

ratio (FDR) terhadap return on asset (ROA) pada bank Umum Syariah.

Variabel inflasi tidak mampu memperkuat ataupun memperlemah

pengaruh financing to deposit ratio (FDR) terhadap return on asset (ROA)

pada Bank Umum Syariah.

H5 = Tingkat inflasi tidak memoderasi pengaruh variable FDR terhadap pembiayaan murabahah.

6. Tingkat inflasi sebagai moderating non performing financing terhadap

Menurut Fernandy William (2016) dari hasil penelitiannya yang

menyatakan bahwa NPL yang dimoderatori oleh inflasi berpengaruh

positif dan tidak signifikan terhadap LDR. Hal ini dapat dilihat dari

pengujian t-hitung bahwa pengujian NPL yang dimoderatori oleh inflasi

terhadap LDR menghasilkan 0.668 dengan probabilitas 0.5054 dan

koefisien 7.145. Probabilitas tersebut lebih besar daripada 0.05 sehingga

H0 diterima. Hal tersebut menunjukkan bahwa NPL yang dimoderatori

terhadap inflasi berpengaruh positif tidak signifikan terhadap LDR.

E. Hipotesis

Hipotesis merupakan dugaan sementara dari penelitian terdahulu atau

penelitian yang ada dan masih perlu diuji kebenarannya. Berdasarkan uraian

di atas maka dapat diketahui hipotesis dalam penelitian ini adalah:

H1 = Dana Pihak Ketiga berpengaruh positif dan signifikan terhadap

pembiayaan murabahah pada Bank Umum Syariah di Indonesia

periode Januari 2014- Juni 2018.

H2 = Financing to Deposit Ratio berpengaruh positif dan signifikan

terhadap pembiayaan murabahah pada Bank Umum Syariah di

Indonesia periode Januari 2014- Juni 2018.

H3 = Non Performing Financing berpengaruh negatif dan signifikan

terhadap pembiayaan murabahah pada Bank Umum Syariah di

Indonesia periode Januari 2014- Juni 2018.

H4 = Tingkat inflasi memoderasi pengaruh variable Dana Pihak Ketiga

terhadap pembiayaan murabahah Januari 2014- Juni 2018.

H5 = Tingkat inflasi tidak memoderasi pengaruh variable Financing to Deposit Ratio terhadap pembiayaan murabahah Januari 2014- Juni

2018.

48 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian ini menggunakan metode kuantitatif, karena data

penelitian berupa angka-angka yang dianalisis menggunakan statistik untuk

memperoleh informasi ilmiah (Sugiyono, 2013: 7).

B. Lokasi dan Waktu Penelitian

Karena penelitian ini menggunakan data sekunder, maka tidak ada

lokasi penelitian. Penelitian ini mengambil data di website laporan keuangan

tahunan dari OJK perbankan syariah yang digunakan sebagai sampel

penelitian. Waktu penelitian dilakukan mulai bulan Mei sampai September

2018 dengan meneliti laporan keuangan Bank Umum Syariah periode Januari

2014 sampai Juni 2018. Waktu penelitian mulai bulan Mei sampai dengan

September 2018.

C. Populasi dan Sampel 1. Populasi

Populasi adalah keseluruhan wilayah objek dan subjek penelitian

yang diteteapkan untuk dianalisis dan ditarik kesimpulan oleh peneliti

(Bawono, 2006: 28). Populasi pada penelitian ini adalah seluruh Bank

2. Sampel

Sampel adalah objek atau subjek penelitian yang dipilih guna

mewakili keseluruhan dari populasi. Dalam penelitian ini pertimbangan

yang diambil untuk sampel penelitian ini merupakan laporan keuangan

tahunan yang memiliki kelengkapan yang dikehendaki peneliti. Adapun

pertimbangan yang dimaksud sebagai berikut:

a) Bank umum syariah yang sudah mempublish rasio keuangannya.

b) Bank umum syariah yang laporan keuangannya sudah teraudit Otoritas

Jasa Keuangan.

c) Bank umum syariah yang sudah memenuhi ketentuan dari variabel

terkait.

D. Metode Pengambilan Data

Dalam penelitian ini menggunakan data sekunder, data sekunder

adalah data yang di peroleh secara tidak langsung atau penelitian arsip yang

memuat peristiwa masalalu (Bawono, 2016: 30). Metode pengambilan data

dalam penelitian ini adalah data sekunder yang bersumber dari laporan

keuangan tahunan Otoritas Jasa Keuangan yang sudah di publikasikan melalui

http://www.ojk.go.id/id/data-dan-statistik. Data yang digunakan yaitu data