71

ANALISIS PENGARUH INFLASI, SUKU

BUNGA, DAN KURS TERHADAP JKSE DAN

KLSE PERIODE 2010 – 2013

Harwin Wardhana Dirapradja

Evy Steelyana W.

Universitas Bina Nusantara, Jl. Kebon Jeruk Raya No. 27, (021) 53 69 69 69, [email protected]

ABSTRAK

Tujuan penelitian ialah untuk meneliti secara empiris pengaruh variabel-variabel

makroekonomi inflasi, suku bunga, dan kurs terhadap indeks harga saham di

Indonesia dan Malaysia, yaitu Jakarta Stock Exchange dan Kuala Lumpur Stock

Exchange. Data yang digunakan dalam penelitian ini merupakan data time series

dari inflasi di Indonesia dan Malaysia, suku bunga SBI, suku bunga BNM, kurs

rupiah, kurs ringgit, IHSG, dan KLSE yang berjumlah 48 selama periode 2010-2013.

Data dikumpulkan melalui metode dokumentasi. Metode analisis yang digunakan

pada penelitian ini adalah regresi berganda. Hasil penelitian menemukan bahwa

hanya kurs ringgit yang tidak berpengaruh terhadap KLSE, sedangkan inflasi di

Indonesia, suku bunga SBI, kurs rupiah berpengaruh signifikan terhadap IHSG serta

inflasi di Malaysia dan suku bunga BNM berpengaruh signifikan terhadap KLSE.

Penelitian ini hanya menggunakan tiga variabel makroekonomi, sehingga penelitian

selanjutnya perlu menemukan variabel makroekonomi lain yang diduga berpengaruh

terhadap IHSG dan KLSE.

ABSTRACT

The purpose of research is to examines the effects of variables of macroeconomic

inflation, interest rate, and exchange rate for composite index at Indonesia and

Malaysia, on Jakarta Stock Exchange and Kuala Lumpur Stock Exchange. Data that

used in this research are time series data from inflation at Indonesia and Malaysia,

interest rate of SBI, interest rate of BNM, exchange rate of rupiah, exchange rate of

ringgit, IHSG, and KLSE which amounts to 48 during period 2010 – 2013. Data

collected by documentation method. Multiple regression model is applied in this

research and the results shows only exchange rate of ringgit is insignificant on

KLSE. The effects of inflation at Indonesia, interest rate of SBI, exchange rate of

rupiah are significant on IHSG. Inflation at Malaysia and interest rate of BNM have

significant effects on KLSE. This research only uses three variables macroeconomic,

so for the next research need to find others variable macroeconomic that suspected

to have effects on IHSG and KLSE.

Key words : Inflation, Interest Rate, Exchange Rate, IHSG, KLSE

PENDAHULUAN

Latar Belakang Penelitian

Pertumbuhan dan perkembangan perekonomian di Indonesia dan Malaysia selalu mengalami peningkatan dari tahun ke tahun. Hal ini bisa terjadi karena status kedua negara yang secara geografis berbatasan dan masih dalam satu wilayah regional yakni Asia Tenggara. Pertumbuhan ekonomi suatu negara atau daerah dipengaruhi oleh akumulasi modal, sumber daya alam, sumber daya manusia (human resources). Salah satu indikator dalam menunjang bertumbuhnya ekonomi suatu negara adalah investasi.

Dalam berinvestasi, terdapat dua macam jenis aset, yaitu aset riil dan aset finansial. Aset riil contohnya tanah, emas, dan properti, sedangkan aset finansial umumnya terdapat di dunia perbankan dan pasar modal seperti saham, reksadana, dan obligasi yang memiliki pendapatan tetap. Dengan adanya berbagai instrumen investasi yang tersedia di pasar modal, akan memberikan masyarakat dan investor alternatif maupun tambahan instrumen investasi. Investasi dapat dilakukan dalam jangka panjang, dan juga dalam jangka pendek.Dengan adanya pasar modal aktivitas perekonomian diharapkan meningkat karena pasar modal merupakan alternatif pendanaan bagi perusahaan, sehingga perusahaan dapat beroperasi dengan skala yang lebih besar dan selanjutnya akan meningkatkan pendapatan perusahaan dan kemakmuran masyarakat luas. Fungsi dari pasar modal sendiri adalah untuk pendanaan perusahaan dari hasil penjualan obligasi dan penerbitan saham.

Banyak investor yang melirik saham sebagai salah satu pilihan investasi karena laba atau profit yang dihasilkan dari transaksi saham bisa sangat tinggi dan berlipat – lipat dari modal awal investor meskipun diikuti dengan risiko terhadap kerugian yang tinggi pula. Ini sesuai dengan prinsip umum dari investasi yaitu high return, high risk. Indeks Harga Saham Gabungan atau yang biasa disingkat IHSG merupakan indikator atas perubahan harga dari seluruh saham yang diperdagangkan di Bursa Efek Indonesia. Bila IHSG mengalami positif (kenaikan), investor mendapatkan keuntungan. Sebaliknya, bila negatif, investor akan mengalami kerugian. Hal yang sama juga berlaku di Kuala Lumpur Stock Exchange (KLSE) yang merupakan indikator atas perubahan harga seluruh saham yang diperdagangkan di Bursa Malaysia. Akibatnya, harga saham secara keseluruhan (dalam kasus ini IHSG dan KLSE) sering kali disebut sebagai leading indikator ekonomi bagi Indonesia dan Malaysia, menyatakan indikasi awal atas kejadian ekonomi di kemudian hari.

Perkembangan pasar modal di Indonesia maju dalam beberapa tahun terakhir, hal ini dapat dilihat dari nilai kapitalisasi dan IHSG setiap tahunnya. Berdasarkan sumber dari BAPEPAM mengenai Statistik Pasar Modal bulan Desember 2012, terjadi kenaikan kapitalisasi pasar padatahun 2006 sampai 2007 dan tahun 2008 sampai 2011, tetapi terjadi penurunan nilai kapitalisasi pasar yang cukup besar tahun 2007 sebesar Rp 1.988.326,20 miliar menjadi Rp 1.076.490,53 miliar pada tahun 2008. Indeks harga saham gabungan (IHSG) mengalami penurunan pada tahun 2008 perubahannya sebesar (1.390,42). Penurunan nilai kapitalisasi pasar dan IHSG disebabkan oleh gejolak krisis keuangan global. Namun demikian, dengan jumlah penduduk terbesar dan PDB yang sudah mencapai US$ 900 miliar yang merupakan terbesar di ASEAN, Bursa Efek Indonesai (BEI) berpotensi untuk menjadi bursa terbesar di ASEAN di masa mendatang dengan catatan Bursa Efek Indonesia akan terus meningkatkan kinerja melalui berbagai cara, antara lain dengan meningkatkan jumlah investor di pasar modal yang masih sedikit mengingat emiten yang hanya berjumlah sekitar 490 perusahaan. Di Malaysia sendiri perkembangan pasar modal memperlihatkan potensi peningkatan yang cukup baik. Menurut data World Federation of Exchange per Maret 2009, emiten yang tergabung dalam Bursa Malaysia tercatat mencapai 968 emiten mengungguli Singapura dengan 765 emiten dan Thailand dengan 527 emiten. Sedang di sisi kapitalisasi, Bursa Malaysia mencapai US$ 197 miliar, salah satu yang terbesar di negara-negara ASEAN.

Menurut proyeksi OECD, kawasan ASEAN dalam kurun waktu 2012-2106 akan menjadi kawasan yang dinamis dengan rata-rata pertumbuhan 5,6% - sedikit di bawah rata-rata pertumbuhan pra krisis 2008 sebesar 6,1%. Kawasan ASEAN menjadi salah satu kawasan yang pertama kali pulih dari imbas krisis 2008. Prospek ekonomi ASEAN yang cerah ditambah tingkat suku bunga yang relatif tinggi sejalan dengan tren peningkatan arus modal portofolio ke pasar modal negara-negara ASEAN, tak terkecuali Indonesia dan Malaysia. Salah satu faktor sektoral yang menentukan dalam hal ini adalah tingkat keterbukaan dan daya saing pasar modal dari suatu negara. Di dalam penelitian ini, peneliti akan membahas mengenai pengaruh dari tingkat inflasi, suku bunga, dan nilai kurs masing-masing negara Indonesia dan Malaysia terhadap indeks harga sahamnya yaitu Indeks Harga Saham Gabungan di Indonesia dan Kuala Lumpur Stock Exchange di Malaysia.

Di dalam pasar sekunder maupun aktivitas perdagangan sehari – hari, harga-harga saham mengalami fluktuasi baik berupa kenaikan maupun penurunan. Pembentukan harga saham terjadi karena adanya permintaan dan penawaran atas saham tersebut. Dengan kata lain harga saham terbentuk oleh supply dan demand atas saham tersebut. Supply dan demand tersebut terjadi karena adanya banyak faktor, baik yang sifatnya spesifik atas saham tersebut (kinerja perusahaan dan industri dimana perusahaan tersebut bergerak) maupun faktor yang sifatnya makro seperti tingkat suku bunga, inflasi, dan nilai tukar mata uang. Secara teori, tingkat bunga dan harga saham memiliki hubungan yang negatif (Tandelilin, 2010). Tingkat bunga yang terlalu tinggi akan mempengaruhi nilai sekarang (present value) aliran kas perusahaan, sehingga kesempatan investasi yang ada tidak akan menarik lagi. Demikian pula halnya dengan inflasi, tingkat inflasi yang tinggi biasanya dikaitkan dengan kondisi ekonomi yang terlalu panas (overheated). Artinya, kondisi ekonomi mengalami permintaan atas produk yang melebihi kapasitas penawaran produknya, sehingga harga‐harga cenderung mengalami kenaikan. Inflasi yang terlalu tinggi juga akan menyebabkan penurunan daya beli uang (purchasing power of money). Di samping itu, inflasi yang tinggi juga bisa mengurangi tingkat pendapatan riil yang diperoleh investor dari investasinya.

Berbeda dengan inflasi yang berfluktuasi tetapi tidak stabil, perkembangan kurs yang terjadi juga berfluktuasi tetapi masih fluktuasi yang terjadi masih cukup stabil. Jika nilai mata uang melemah maka akan mendorong investor asing untuk masuk dan menanamkan modalnya ke negara yang nilai mata uangnya lemah. Hubungan antara saham dan kurs mempunyai hasil dan mekanisasi yangsaling berlawanan. Para investor mengalokasikan kekayaan mereka diantara aset‐aset alternatif termasuk uang domestik, sekuritas domestik maupun asing. Peran nilai tukar adalah untuk menyeimbangkan antara pemenuhan (supply) dan kebutuhan (demand) aset yang ada. Oleh karena itu setiap perubahan kebutuhan dan pemenuhan dari aset akan mengubah keseimbangan nilai tukar. Berdasarkan latar belakang yang telah dipaparkan diatas, maka pokok permasalahan dalam penelitian yang disusun dalam bentuk skripsi ini berjudul “Analisis Pengaruh Inflasi, Suku Bunga, dan Kurs Terhadap Indeks Harga Saham di Pasar Modal (Studi Kasus Pada Jakarta Stock Exchange dan Kuala Lumpur Stock Exchange Periode 2010 – 2013)”

Rumusan Masalah

1. Bagaimana pengaruh inflasi di Indonesia terhadap Indeks Harga Saham Gabungan? 2. Bagaimana pengaruh suku bunga di Indonesia terhadap Indeks Harga Saham Gabungan? 3. Bagaimana pengaruh kurs atau nilai tukar rupiah terhadap dolar Amerika terhadap Indeks

Harga Saham Gabungan?

4. Bagaimana pengaruh inflasi di Indonesia, suku bunga di Indonesia, dan kurs rupah terhadap dolar Amerika secara bersama-sama (simultan) terhadap Indeks Harga Saham Gabungan? 5. Bagaimana pengaruh inflasi di Malaysia terhadap Kuala Lumpur Stock Exchange? 6. Bagaimana pengaruh suku bunga di Malaysia terhadap Kuala Lumpur Stock Exchange? 7. Bagaimana pengaruh kurs ringgit terhadap dolar Amerika terhadap Kuala Lumpur Stock

Exchange?

8. Bagaimana pengaruh inflasi di Malaysia, suku bunga di Malaysia, dan kurs ringgit terhadap dolar Amerika secara bersama-sama (simultan) terhadap Kuala Lumpur Stock Exchange?

Tujuan Penelitian

Tujuan dari penelitian ini adalah sebagai berikut :

1. Untuk menjelaskan pengaruh inflasi di

Indonesia terhadap IHSG disertai dengan bukti empiris.

2. Untuk menjelaskan pengaruh suku bunga

di Indonesia terhadap IHSG disertai dengan bukti empiris.

3. Untuk menjelaskan pengaruh kurs atau

nilai tukar rupiah terhadap dolar Amerika terhadap IHSG disertai dengan bukti empiris.

4. Untuk menjelaskan pengaruh inflasi di

Indonesia, suku bunga di Indonesia, dan kurs rupiah terhadap dolar Amerika secara simultan terhadap IHSG disertai dengan bukti empiris.

5. Untuk menjelaskan pengaruh inflasi di

Malaysia terhadap KLSE disertai dengan bukti empiris.

6. Untuk menjelaskan pengaruh suku bunga

di Malaysia terhadap KLSE disertai dengan bukti empiris.

7. Untuk menjelaskan pengaruh kurs ringgit

terhadap dolar Amerika terhadap KLSE disertai dengan bukti empiris.

8. Untuk menjelaskan pengaruh inflasi di

Malaysia, suku bunga di Malaysia, dan kurs ringgit terhadap dolar Amerika secara simultan terhadap KLSE disertai dengan bukti empiris.

Tinjauan Pustaka

Semakin pesatnya perkembangan peran perdagangan di dunia internasional, maka semakin menarik pula perhatian dan pemikiran dari para akademisi dan pelaku pasar modal. Hal ini dibuktikan dengan banyaknya penelitian yang telah dilakukan dalam ruang lingkup pasar modal. Pada penelitian ini, penulis merujuk kepada berbagai penelitian berkaitan pasar modal yang telah dilakukan sebelumnya. Salah satu penelitian sebelumnya yaitu penelitian yang dilakukan oleh Murtianingsih (2012).

Murtianingsih (2012) meneliti hubungan variabel ekonomi makro: inflasi, suku bunga BI, dan nilai tukar mata uang terhadap pergerakan IHSG di Bursa Efek Indonesia. Hasil penelitian menemukan bahwa inflasi, suku bunga BI, dan nilai tukar mata uang terhadap Dolar berpengaruh signifikan terhadap pergerakan IHSG. Sementara pengaruh secara parsial menghasilkan: inflasi berpengaruh positif terhadap IHSG meskipun tidak signifikan, sedangkan suku bunga BI dan nilai tukar mata uang rupiah terhadap Dolar berpengaruh negatif secara signifikan terhadap IHSG.

Di kesempatan lain, Serkan Yilmaz Kandir (2008) meneliti tentang pengaruh indikator makro ekonomi terhadap dua belas portofolio saham yang diteliti. Dalam penelitian tersebut Kandir menggunakan indikator makro ekonomi berupa tingkat inflasi, tingkat bunga, dan nilai kurs sebagai variabel independen. Kesimpulan dari hasil penelitian tersebut adalah tingkat inflasi berpengaruh secara signifikan terhadap tiga dari dua belas portofolio yang diteliti dan berpengaruh secara positif. Tingkat bunga mempengaruhi secara negatif return semua portofolio yang diteliti. Sedangkan nilai kurs mempengaruhi secara positif terhadap return dari semua portofolio yang ada.

Saeed Samadi (2012) memfokuskan penelitiannya pada pengaruh kurs, harga emas dunia, inflasi, likuiditas, dan harga minyak terhadap returnTehran Stock Exchange. Hasil penelitian ini membuktikan bahwa harga emas, inflasi, nilai kurs berpengaruh signifikan terhadap return saham dan harga minyak dan likuiditas tidak berpengaruh secara signifikan terhadap return saham di Tehran Stock Exchange.

Kewal (2012) memfokuskan penelitiannya pada pengaruh inflasi, suku bunga, kurs, dan pertumbuhan PDB terhadap IHSG. Teknik analisis yang digunakan adalah regresi berganda dan periode penelitian dari tahun 2000-2009. Hasil penelitian menemukan bahwa hanya kurs yang berpengaruh secara signifikan terhadap IHSG, sedangkan tingkat inflasi, suku bunga SBI dan pertumbuhan PDB tidak berpengaruh terhadap IHSG.

Olweny dan Omondi (2011) memfokuskan penelitiannya pada pengaruh nilai kurs, suku bunga, dan fluktuasi inflasi terhadap Nairobi Securities Exchange. Periode penelitian dari tahun 2001 sampai 2010. Hasil penelitian menunjukkan bahwa ketiga variabel ekonomi yaitu kurs, suku bunga, dan inflasi berpengaruh secara signifikan terhadap Nairobi Securities Exchange.

Sedangkan itu, Zohaib Khan (2012) meneliti pengaruh suku bunga, kurs, dan inflasi terhadap return saham di Indeks KSE100. Periode penelitian dari 31 Juli 2001 sampai dengan 30 Juni 2010. Metode penelitian dengan analisis regresi berganda. Hasil penelitian menunjukkan bahwa inflasi dan suku bunga tidak berpengaruh secara signifikan terhadap return saham di Indeks KSE100, sedangkan kurs berpengaruh secara signifikan terhadap return saham di Indeks KSE100.

Terdapat persamaan antara penelitian ini dengan penelitian sebelumnya yang terletak pada penggunaan beberapa variabel makroekonomi sebagai variabel independen yang meliputi variabel inflasi, suku bunga, dan kurs yang diuraikan pada masing-masing negara Indonesia dan Malaysia. Penelitian ini memfokuskan dan menitikberatkan pada pengujian dampak variabel makro ekonomi terhadap variabel dependen yang berbeda dari penelitian-penelitian sebelumnya, yaitu terhadap KLSEdan IHSG sebagai tolak ukur seluruh saham yang bergerak di bursa yang merujuk pada aktifitas pasar konvensional di Malaysia dan Indonesia. Periode penelitian ini adalah dari tahun 2010 sampai 2013.

METODE PENELITIAN

Objek Penelitian

Penelitian ini dilakukan pada Indeks Harga Saham Gabungan (IHSG) yang tercatat di Bursa Efek Indonesia dan Kuala Lumpur Stock Exchange (KLSE) yang tercatat di Bursa Malaysia pada tahun 2010 sampai tahun 2013. Penelitian ini dilakukan untuk dapat mengetahui sejauh mana pengaruh faktor-faktor makro ekonomi yang diwakili inflasi, suku bunga, dan kurs terhadap IHSG dan KLSE. Sedangkan risiko sistematis diukur oleh Beta. Penelitian ini termasuk dalam jenis penelitian eksplanatif asosiatif, dimana hubungan antar variabel tersebut dirumuskan dalam hipotesis penelitian yang akan diuji kebenarannya. Objek penelitian skripsi ini adalah IHSG dan KLSE periode 2010 sampai 2013, analisis yang digunakan adalah analisis regresi linier berganda, analisis linier berganda dilakukan untuk mengetahui faktor-faktor yang mempengaruhi IHSG dan KLSE.

Desain Penelitian

Desain penelitian mencakup cara atau langkah dan prosedur yang dilakukan dalam pengumpulan data, pengolahan data, sampai kepada analisis data sehingga permasalahan data dapat dipecahkan atau dapat solusinya. Jenis risetnya adalah riset deskriptif dengan metode kuantitatif.

Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder yang berasal dari data historis Bursa Efek Indonesia, Bank Indonesia, Bursa Malaysia, Bank Negara Malaysia, serta Department of Statistics Malaysia melalui pengutipan data dan keterangan dari pihak – pihak yang berkompeten.

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif time series (runtut waktu) yang bersumber dari data sekunder, yaitu data yang diperoleh secara tidak langsung atau melalui informasi yang didapatkan dari buku, dokumen, maupun situs lembaga tertentu.

Dalam penelitian ini data kuantitatif berupa :

1. Data perubahan atau pergerakan saham seluruh emiten di BEI dan Bursa Malaysia yang diukur pada setiap akhir bulan;

2. Laju inflasi yang tercatat dan diterbitkan oleh Bank Indonesia dan Departemen Statistik Malaysia tiap akhir bulan;

3. Tingkat bunga BI dan BNM dihitung dari rata – rata SBI satu bulanan

4. Nilai kurs Rupiah dan Ringgit terhadap dolar Amerika yang digunakan adalah kurs tengah BI dan BNM;

5. Data saham yang beredar selama 2010 – 2013. Sumber data penelitian diperoleh dari :

a. Indonesian Capital Market Directory tahun 2010 – 2013 b. Indonesia Stock Exchange tahun 2010 – 2013

c. Literatur – literatur yang terkait dengan penelitian inflasi, suku bunga, dan kurs (jurnal ilmiah, buku, berita, majalah ilmiah dan lain – lain)

d. Yahoo Financeuntuk memperoleh data mengenai Indeks Harga Saham Gabungan dan Kuala Lumpur Stock Exchange

e. Situs resmi Bank Indonesiadan Departemen Statistik Malaysia untuk memperoleh data inflasi f. Situs resmi Bank Indonesia dan Bank Negara Malaysia untuk memperoleh data suku bunga

dan nilai kurs masing-masing negara.

Penentuan Jumlah Sampel

Populasi dalam penelitian ini adalah indeks harga saham di Bursa Efek Indonesia dan Bursa Malaysia. Sampel yang digunakan dalam penelitian ini adalah Indeks Harga Saham Gabungan di BEI dan KLSE di Bursa Malaysia.

Penentuan IHSG dan KLSE sebagai sampel berdasarkan metode purposive sampling yakni pengambilan sampel secara sengaja sesuai dengan persyaratan sampel yang diperlukan. Pemilihan sampel berdasarkan kriteria tertentu diharapkan dapat menunjang hasil penelitian. IHSG dan KLSE dipilih berdasarkan kriteria – kriteria tertentu yang diinginkan antara lain :

a. Merupakan salah satu indeks harga saham di BEI dan Bursa Malaysia;

b. Merupakan indeks yang menggunakan harga saham seluruh emiten yang tercatat di BEI dan Bursa Malaysia yang diukur pada setiap akhir bulan;

c. Merupakan indeks yang mencerminkan kinerja pasar modal (BEI dan Bursa Malaysia) secara umum.

Metode Pengumpulan Data

Pengumpulan data dilakukan dengan metode dokumentasi yaitu cara pengumpulan data yang diperoleh sumber – sumber, baik berupa dokumen atau catatan – catatan yang sudah ada dan telah dipublikasikan. Sumber data yang digunakan dalam penelitian ini adalah data sekunder. Data – data yang dikumpulkan berhubungan dengan karakteristik Indeks Harga Saham Gabungan (IHSG) dan Kuala Lumpur Stock Exchange (KLSE) yang menjadi sampel penelitian serta berhubungan dengan variabel – variabel yang diperlukan untuk membantu dalam pelaksanaan penelitian.

Metode Analisis Data

Metode analisis yang digunakan dalam penelitian ini adalah analisis data kuantitatif, untuk memperkirakan secara kuantitatif pengaruh dari beberapa variabel independen secara bersama – sama (simultan) maupun secara parsial (individu) terhadap variabel dependen. Hubungan fungsional antara variabel independen dengan variabel dependen dapat dilakukan dengan metode regresi berganda (multiple regression), yang digunakan untuk menguji adanya pengaruh variabel independen terhadap variabel dependen.

HASIL DAN BAHASAN

Pengujian Koefisien Regresi Secara Simultan (Uji F)

Pengujian F dilakukan untuk mengetahui pengaruh variabel independen secara bersama-sama (simultan) terhadap variabel dependen yang dalam kasus ini adalah IHSG dan KLSE. Hasil dari pengujian koefisien regresi akan ditampilkan sebagai berikut.

Tabel Hasil Uji Koefisien Regresi secara Simultan (Uji F) IHSG

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1 Regression 10208820,358 3 3402940,119 18,624 ,000b

Residual 8039606,837 44 182718,337

Total 18248427,195 47

a. Dependent Variable: IHSG

b. Predictors: (Constant), Kurs Rupiah, Suku Bunga SBI, Inflasi di Indonesia

Hasil pengolahan data yang menggunakan SPSS pada tabel menunjukkan nilai uji F sebesar 18,624 dengan tingkat signifikansi sebesar 0,000 (p<0,05). Hal ini dapat disimpulkan bahwa variabel inflasi di Indonesia, suku bunga SBI, dan kurs rupiah terhadap dolar Amerika berpengaruh positif signifikan secara simultan terhadap IHSG.

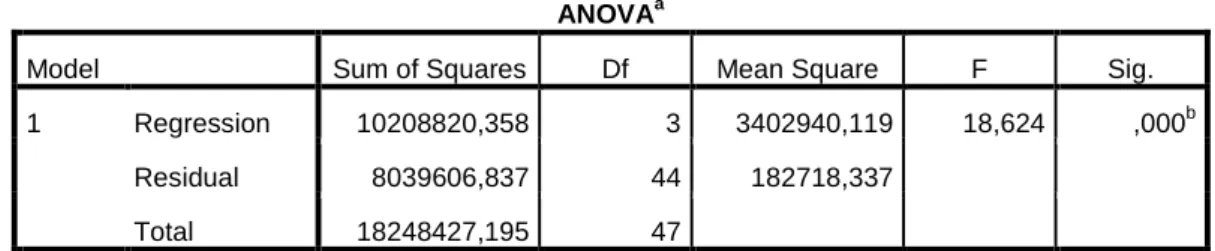

Tabel Hasil Uji Koefisien Regresi secara Simultan (Uji F) KLSE

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1 Regression 700974,922 3 233658,307 26,900 ,000b

Residual 382185,382 44 8686,031

Total 1083160,304 47

a. Dependent Variable: KLSE

b. Predictors: (Constant), Kurs Ringgit, Inflasi di Malaysia, Suku Bunga BNM

Hasil pengolahan data yang menggunakan SPSS pada tabel di atas menunjukkan nilai uji F sebesar 26,900 dengan tingkat signifikansi sebesar 0,000 (p<0,05). Hal ini dapat disimpulkan bahwa variabel inflasi di Malaysia, suku bunga BNM, dan kurs ringgit terhadap dolar Amerika berpengaruh positif signifikan secara simultan terhadap KLSE.

Pengujian Koefisien Regresi secara parsial (Uji t)

Uji ini digunakan untuk mengetahui pengaruh dari masing-masing variabel independen terhadap variabel dependen secara parsial, dengan asumsi variabel independen yang lain konstan. Hasil uji koefisien regresi secara parsial dapat dilihat pada tabel berikut.

Tabel Hasil Uji Koefisien Regresi secara Parsial (Uji t) IHSG Model Unstandardized Coefficients T Sig. B 1 (Constant) 6338,302 5,477 ,000 Inflasi di Indonesia 250,326 3,886 ,000

Suku Bunga SBI -969,786 -6,066 ,000

Kurs Rupiah ,247 2,681 ,010

a. Dependent Variable: IHSG

Sumber: Output SPSS

Berdasarkan hasil pengujian di atas, dapat dijelaskan bahwa semua variabel independen berpengaruh signifikan terhadap variabel dependen. Penjelasan dari pengaruh parsial dari masing-masing variabel independen dalam penelitian ini diuraikan sebagai berikut:

1) Uji Pengaruh Inflasi di Indonesia terhadap IHSG.

Berdasarkan hasil pengujian, didapatkan hasil t hitung sebesar 3,886 dan nilai signifikansi t 0,000 (p < 0,05). Dengan demikian Ho ditolak dan Ha diterima, yaitu inflasi di Indonesia berpengaruh positif dan signifikan terhadap IHSG. Sehingga, besar kecilnya inflasi di Indonesia mempengaruhi nilai dan harga saham perusahaan yang terdaftar dalam indeks saham IHSG. Hasil penelitian ini didukung dan konsisten dengan penelitian yang dilakukan oleh Serkan Yilmaz Kandir (2008) yang menemukan bahwa tingkat inflasi berpengaruh secara signifikan terhadap tiga dari dua belas portofolio yang diteliti dan berpengaruh positif. 2) Uji Pengaruh Suku Bunga SBI terhadap IHSG.

Berdasarkan hasil pengujian didapatkan hasil t hitung sebesar -6,066 dan nilai signifikansi t sebesar 0,000 (p < 0,05). Dengan demikian, Ho ditolak dan Ha diterima, yaitu suku bunga SBI berpengaruh negatif dan signifikan terhadap IHSG. Hal ini bisa disebabkan karena meningkatnya suku bunga mengakibatkan para investor cenderung tertarik untuk memilih menyimpan uangnya di bank daripada berinvestasi saham di pasar modal, sehingga menyebabkan harga saham menurun. Hasil penelitian ini konsisten dengan Kandir (2008) yang menemukan bahwa tingkat bunga mempengaruhi secara negatif return semua portofolio yang diteliti.

3) Uji Pengaruh Kurs Rupiah terhadap IHSG.

Berdasarkan hasil pengujian didapatkan hasil t hitung sebesar 2,681 dan nilai signifikansi t sebesar 0,010 (p <0,05). Dengan demikian, Ho ditolak dan Ha diterima, yaitu kurs rupiah berpengaruh positif dan signifikan terhadap IHSG. Hal ini mengindikasikan bahwa hubungan antara kurs rupiah dan harga saham memiliki persamaan arah, artinya semakin kuat nilai rupiah terhadap dolar Amerika (rupiah terapresiasi) maka akan meningkatkan harga saham, dan sebaliknya. Hasil penelitian ini konsisten dengan hasil penelitian Kandir (2008) yang menunjukkan bahwa nilai kurs berpengaruh secara positif terhadap return dari semua portofolio yang ada.

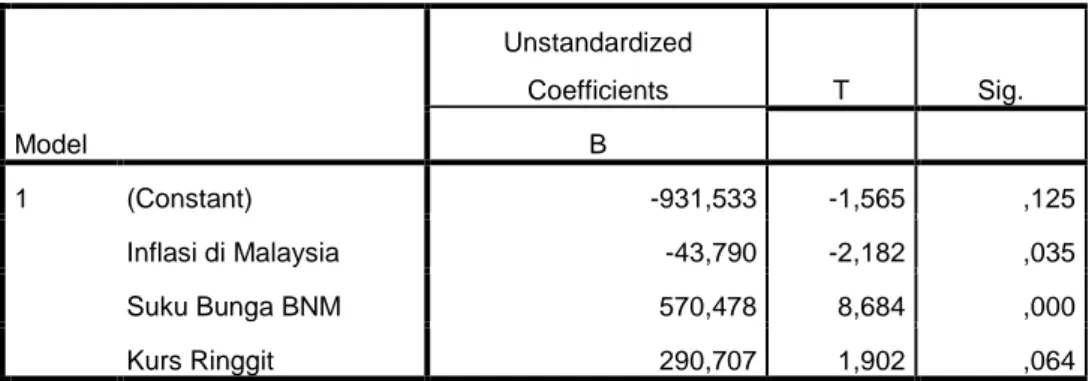

Tabel Hasil Uji Koefisien Regresi secara Parsial (Uji t) KLSE Model Unstandardized Coefficients T Sig. B 1 (Constant) -931,533 -1,565 ,125 Inflasi di Malaysia -43,790 -2,182 ,035 Suku Bunga BNM 570,478 8,684 ,000 Kurs Ringgit 290,707 1,902 ,064

a. Dependent Variable: KLSE

Berdasarkan hasil pengujian di atas, dapat dijelaskan bahwa tidak semua variabel independen berpengaruh signifikan terhadap variabel dependen. Penjelasan dari pengaruh parsial dari masing-masing variabel independen dalam penelitian ini diuraikan sebagai berikut:

1) Uji Pengaruh Inflasi di Malaysia terhadap KLSE.

Berdasarkan hasil pengujian didapatkan hasil t hitung sebesar -2,182 dan nilai signifikansi t sebesar 0,035 (p < 0,05). Dengan demikian Ho ditolak dan Ha diterima, yaitu inflasi di Malaysia berpengaruh negatif dan signifikan terhadap KLSE. Sehingga, besar kecilnya inflasi di Malaysia mempengaruhi nilai dan harga saham perusahaan yang terdaftar dalam indeks saham KLSE.

2) Uji Pengaruh Suku Bunga BNM terhadap KLSE.

Berdasarkan hasil pengujian didapatkan hasil t hitung sebesar 8,684 dan nilai signifikansi t sebesar 0,000 (p < 0,05). Dengan demikian, Ho ditolak dan Ha diterima, yaitu suku bunga BNM berpengaruh positif dan signifikan terhadap KLSE. Hal ini mengindikasikan bahwa hubungan antara suku bunga BNM dan harga saham memiliki persamaan arah, artinya semakin besar suku bunga BNM maka akan meningkatkan harga saham, dan sebaliknya. 3) Uji Pengaruh Kurs Ringgit terhadap KLSE.

Berdasarkan hasil pengujian didapatkan didapatkan hasil t hitung sebesar 1,902 dan nilai signifikansi t sebesar 0,064 (p > 0,05). Dengan demikian, Ho diterima dan Ha ditolak, yaitu kurs ringgit terhadap dolar Amerika tidak berpengaruh signifikan terhadap KLSE. Emiten-emiten yang berorientasi ekspor atau emiten berskala multinasional yang menerima dampak positif dari kenaikan dolar Amerika dan harga saham dari emiten tersebut cenderung naik, sedangkan emiten-emiten yang kegiatan operasional perusahaannya masih berbasis di negara sendiri dan menggunakan mata uang ringgit sebagai mata uang transaksionalnya tidak menerima dampak dari kenaikan dolar Amerika.

KESIMPULAN DAN SARAN

Kesimpulan

Berdasarkan hasil analisis data statistik, pengujian hipotesis, dan pembahasan yang telah dikemukakan pada bab-bab sebelumnya, maka dapat diambil kesimpulan sebagai berikut:

1. Secara parsial inflasi di Indonesia mempunyai pengaruh positif secara signifikan terhadap Indeks Harga Saham Gabungan. Dengan demikian, jika inflasi di Indonesia meningkat maka akan menyebabkan peningkatan pada IHSG. Sebaliknya, jika inflasi di Indonesia turun, maka akan mengakibatkan penurunan pada IHSG. Besarnya tingkat pengaruh inflasi di Indonesia tersebut sebesar 250,326.

2. Secara parsial suku bunga SBI mempunyai pengaruh negatif secara signifikan terhadap Indeks Harga Saham Gabungan. Dengan demikian, kenaikan tingkat suku bunga SBI akan menyebabkan penurunan pada IHSG.

Sebaliknya, penurunan tingkat suku bunga SBI akan menyebabkan naiknya tingkat IHSG. Besarnya pengaruh suku bunga SBI terhadap IHSG sebesar 969,786.

3. Secara parsial kurs rupiah terhadap dolar Amerika mempunyai pengaruh positif secara signifikan terhadap Indeks Harga Saham Gabungan. Dengan demikian, jika kurs rupiah menguat maka akan menyebabkan peningkatan pada IHSG. Sebaliknya, jika kurs rupiah melemah, maka akan mengakibatkan penurunan pada IHSG. Besarnya tingkat pengaruh kurs rupiah tersebut sebesar 0,247.

4. Secara parsial inflasi di Malaysia mempunyai pengaruh negatif secara signifikan terhadap Kuala Lumpur Stock Exchange. Dengan demikian, kenaikan tingkat inflasi di Malaysia akan menyebabkan penurunan pada KLSE.

Sebaliknya, penurunan tingkat inflasi di Malaysia akan menyebabkan naiknya tingkat KLSE. Besarnya pengaruh inflasi di Malaysia terhadap KLSE sebesar 43,790.

5. Secara parsial suku bunga BNM mempunyai pengaruh positif secara signifikan terhadap Kuala Lumpur Stock Exchange. Dengan demikian, jika suku bunga BNM meningkat maka akan menyebabkan peningkatan pada KLSE. Sebaliknya, jika tingkat suku bunga BNM menurun, maka akan mengakibatkan penurunan pada KLSE. Besarnya tingkat pengaruh suku bunga BNM tersebut sebesar 570,478.

6. Secara parsial kurs ringgit terhadap dolar Amerika tidak berpengaruh signifikan terhadap Kuala Lumpur Stock Exchange. Dengan demikian berapapun perubahan yang terjadi pada kurs ringgit tidak menyebabkan perubahan signifikan pada indeks saham KLSE.

7. Dari hasil pengujian koefisien regresi secara simultan (uji f), tingkat inflasi di Indonesia, suku bunga SBI, dan kurs rupiah menunjukkan adanya pengaruh signifikan terhadap Indeks Harga Saham Gabungan. Tingkat pengaruh secara simultan tersebut sebesar 52,9%. Artinya secara simultan seluruh variabel independen mampu menjelaskan variabilitas IHSG cukup besar, dan sisanya sebesar 47,1% menunjukkan variabilitas IHSG yang dipengaruhi oleh faktor-faktor di luar variabel tersebut.

8. Dari hasil pengujian koefisien regresi secara simultan (uji f), tingkat inflasi di Malaysia, suku bunga BNM, dan kurs ringgit menunjukkan adanya pengaruh signifikan terhadap Kuala Lumpur Stock Exchange. Tingkat pengaruh secara simultan tersebut sebesar 62,3%. Artinya secara simultan seluruh variabel independen mampu menjelaskan variabilitas KLSE cukup besar, dan sisanya sebesar 37,7% menunjukkan variabilitas KLSE yang dipengaruhi oleh faktor-faktor di luar variabel tersebut.

Keterbatasan Penelitian

Penelitian ini tidak terlepas dari beberapa keterbatasan, antara lain sebagai berikut:

1. Penelitian ini hanya menggunakan tiga variabel, yaitu inflasi, suku bunga, dan kurs sebagai faktor yang mempengaruhi IHSG dan KLSE.

Sementara faktor-faktor yang mempengaruhi kedua indeks saham tersebut tentunya lebih banyak selain yang digunakan dalam penelitian ini.

2. Periode pengamatan yang digunakan hanya empat tahun, yaitu selama tahun 2010-2013. 3. Penelitian ini hanya menggunakan dua indeks saham di negara yang berbeda sebagai studi

kasus, yaitu Indeks Harga Saham Gabungan di Indonesia dan Kuala Lumpur Stock Exchange di Malaysia.

Saran

Berdasarkan kesimpulan dan keterbatasan penelitian yang ada pada penelitian ini, maka peneliti mengajukan saran-saran antara lain:

1. Bagi pemerintah

Pemerintah kedua negara, Indonesia dan Malaysia harus bijak dalam mengendalikan kondisi-kondisi makroekonomi (termasuk inflasi dan suku bunga) agar perekonomian kedua negara tetap stabil, sehingga dapat meningkatkan gairah dan minat investasi di dalam negeri, khususnya di bidang pasar modal.

2. Bagi investor

Investor di Indonesia dan Malaysia sebaiknya memperhatikan faktor tingkat inflasi, suku bunga, dan nilai kurs masing-masing negara sebelum mengambil keputusan dalam berinvestasi. Informasi-informasi tersebut telah terbukti berpengaruh terhadap pergerakan IHSG maupun KLSE secara simultan dan hampir semua dari faktor-faktor tersebut juga dapat mempengaruhi IHSG dan KLSE secara parsial, sehingga dapat digunakan sebagai bagian dari pertimbangan untuk memprediksi IHSG dan kemudian dapat mengambil keputusan dalam berinvestasi.

3. Bagi peneliti berikutnya

Bagi peneliti selanjutnya diharapkan dapat memperluas batasan-batasan yang ada pada penelitian ini, seperti memperpanjang periode penelitian, menambah variabel-variabel lain yang diteliti, dan menggunakan indeks harga saham di negara-negara lain sebagai model penelitian.

REFERENSI

Buku

Darmadji, T., Fakhrudin HM. (2011). Pasar Modal di Indonesia. (edisi 3). Jakarta: Salemba Empat. Ismail. (2010). Manajemen Perbankan Dari Teori Menuju Aplikasi. (edisi pertama). Jakarta: Kencana. Putong, I. (2010). Economics Pengantar Mikro dan Makro. (edisi 4). Jakarta: Mitra Wacana Media. Sujarweni, (2014). SPSS Untuk Penelitian. Yogyakarta: Pustaka Baru Press.

Sukirno, S. (2013). Makroekonomi Teori Pengantar. (edisi ketiga). Jakarta: Rajawali Pers.

Tendelilin, E. (2010). Portofolio dan Investasi Teori dan Aplikasi. (edisi pertama). Yogyakarta: Kanisius.

Jurnal dan Karya Ilmiah

Kandir, Serkan Yilmaz (2008). Macroeconomic Variables, Firm Characteristics, and Stock Returns: Evidence from Turkey. International Research Journal of Finance and Economics. 16: 1450-2887.

Kewal, S. S. (2012). Pengaruh Inflasi, Suku Bunga, Kurs, dan Pertumbuhan PDB Terhadap Indeks Harga Saham Gabungan. Jurnal Ekonomi. 8-1.

Khan, Z. (2012). Impact of Interest Rate, Exchange Rate, and Inflation on Stock Returns of KSE 100 Index. Journal Economy. 3(5): 142-155.

Murtianingsih. (2012). Variabel Ekonomi Makro dan Indeks Harga Saham Gabungan. Jurnal Manajemen dan Akuntansi. 1(3).

Olweny, T., Omondi, K. (2011). The Effect of Macro-Economic Factors on Stock Return Volatility in Nairobi Stock Exchange, Kenya. Journal Economics and Finance. 1(10): 34-38.

Samadi, S. (2012). The Relationship Between Macroeconomic Variables and Stock Returns in the Tehran Stock Exchange. Journal of Academic Research in Business and Social Sciences. 2(6).

Skripsi

Muzayin, A. (2009). Pengaruh Inflasi, Suku Bunga Domestik, Suku Bunga Luar Negeri, dan Kurs Terhadap Indeks Harga Saham (Studi Pada JII dan IHSG Tahun 2005-2007). Yogyakarta: Fakultas Syariah Universitas Islam Negeri Sunan Kalijaga.

Pratikno, D. (2009). Analisis Pengaruh Nilai Tukar Rupiah, Inflasi, SBI, dan Indeks Dow Jones Terhadap Pergerakan Indeks Harga Saham Gabungan (IHSG) di Bursa Efek Indonesia (BEI). Medan: Sekolah PascaSarjana Universitas Sumatera Utara.

Lain-lain

Bank Indonesia – http://www.bi.go.id (mulai diakses 26 Desember 2013) Bank Negara Malaysia – www.bnm.gov.my/ (mulai diakses 3 April 2014)

Bursa Efek Indonesia - http://www.bei.co.id (mulai diakses 25 Desember 2013) Bursa Malaysia – www.bursamalaysia.com (mulai diakses 3 April 2014)

Department Statistics of Malaysia - www.statistics.gov.my/ (mulai diakses 3 April 2014)

Indonesia Stock Exchange. (2010). Buku Panduan Indeks Harga Saham Bursa Efek Indonesia Tahun 2010. Indonesia Stock Exchange, Jakarta. (http://www.idx.co.id diakses 5 April 2014). Yahoo Finance – http://finance.yahoo.com (mulai diakses 25 Desember 2013)

RIWAYAT PENULIS

Harwin Wardhana Dirapradja lahir di Pontianak pada tanggal 8 Januari 1993. Saat ini penulis sedang mengerjakan tugas akhir skripsi dalam rangka menyelesaikan pendidikan S1 di Universitas Bina Nusantara dalam bidang Ekonomi jurusan Akuntansi pada tahun 2014. Penulis juga telah menyelesaikan kursus pelatihan brevet pajak A dan B pada tahun 2014.