BAB IV

HASIL DAN ANALISIS

4.1.Deskripsi Responden

Responden dalam penelitian ini merupakan auditor internal yang masih aktif pada perusahaan perbankan di Kota Semarang dan bersedia menjadi responden penelitian. Dibawah ini adalah rincian responden berdasarkan tempat bekerja sekarang:

Tabel 4.1. Hasil Penyebaran Kuesioner

Sumber: Data primer yang diolah, 2017

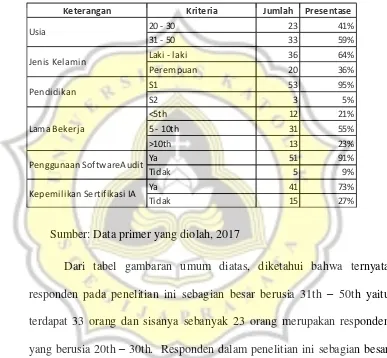

Terlihat dari tabel di atas bahwa dari 80 kuesioner yang dibagikan pada perusahaan perbankan di Kota Semarang, yang kembali dan dapat diolah sebagai sumber data penelitian adalah sebanyak 56 kuesioner. Dengan demikian tingkat pengembalian kuesioner (response rate) sebesar 70%. Data responden yang diperoleh akan dikelompokan berdasarkan usia, jenis kelamin, pendidikan, dan masa kerja.

No. Nama Perbankan Alamat Kuesioner yang

dibagiikan

Kuesioner yang kembali

1. Bank Central Asia (BCA) Jl. Pemuda No. 90-92 10 9

2. Bank Jateng Jl. Pemuda No. 142 10 5

3. Bank Mega Jl. Pandanaran 1 No. 82, Pekunden 10 4

4. Bank Negara Indonesia (BNI) Jl. Mt. Haryono No.16 10 8 5. Bank Rakyat Indonesia (BRI) Jl. Teuku Umar No. 24, Jatingaleh 10 9

6. Bank Mandiri Jl. Pemuda No. 73 10 7

7. Bank BJB Jl. Ahmad Yani No. 174, Karangkidul 10 6

8. Bank Danamon Jl. Pemuda No. 175, Sekayu 10 8

80 56

4.2.Gambaran Umum Responden

Dibawah ini merupakan tabel yang menjelaskan tentang gambaran umum responden pada penelitian ini:

Tabel 4.2. Gambaran Umum Responden

Sumber: Data primer yang diolah, 2017

yang berjumlah 31 orang, auditor yang bekerja selama kurang dari lima tahun sebanyak 12 orang dan auditor internal yang bekerja selama lebih dari 10 tahun sebanyak 13 orang.

Responden yang mengisi kuesioner ini sebagian besar telah menggunakan software audit yang berjumlah 51 responden, sedangkan yang tidak menggunakan software audit sebanyak 5 responden.

Pertanyaan r hitung r tabel Keterangan

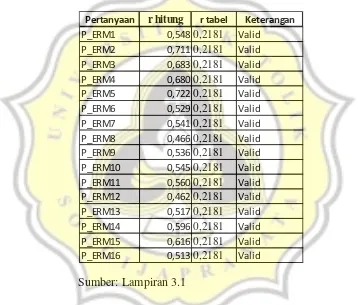

Uji validitas digunakan untuk mengukur sejauh mana pertanyaan pada kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut. Metode ini digunakan untuk mengukur ketepatan tiap pertanyaan kuesioner dengan indikator yang digunakan.

Tabel 4.3. Hasil Pengujian Validitas Variabel Pelaksanaan ERM

Sumber: Lampiran 3.1

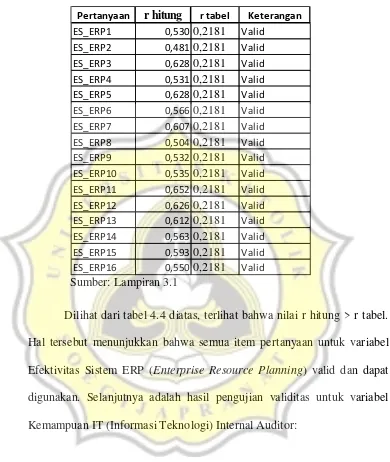

Tabel 4.4. Hasil Pengujian Validitas Variabel Efektivitas Sistem ERP

Sumber: Lampiran 3.1

Dilihat dari tabel 4.4 diatas, terlihat bahwa nilai r hitung > r tabel. Hal tersebut menunjukkan bahwa semua item pertanyaan untuk variabel Efektivitas Sistem ERP (Enterprise Resource Planning) valid dan dapat digunakan. Selanjutnya adalah hasil pengujian validitas untuk variabel Kemampuan IT (Informasi Teknologi) Internal Auditor:

Pertanyaan r hitung r tabel Keterangan

ES_ERP1 0,5300,2181 Valid

ES_ERP2 0,4810,2181 Valid

ES_ERP3 0,6280,2181 Valid

ES_ERP4 0,5310,2181 Valid

ES_ERP5 0,6280,2181 Valid

ES_ERP6 0,5660,2181 Valid

ES_ERP7 0,6070,2181 Valid

ES_ERP8 0,5040,2181 Valid

ES_ERP9 0,5320,2181 Valid

ES_ERP10 0,5350,2181 Valid

ES_ERP11 0,6520,2181 Valid

ES_ERP12 0,6260,2181 Valid

ES_ERP13 0,6120,2181 Valid

ES_ERP14 0,5630,2181 Valid

ES_ERP15 0,5930,2181 Valid

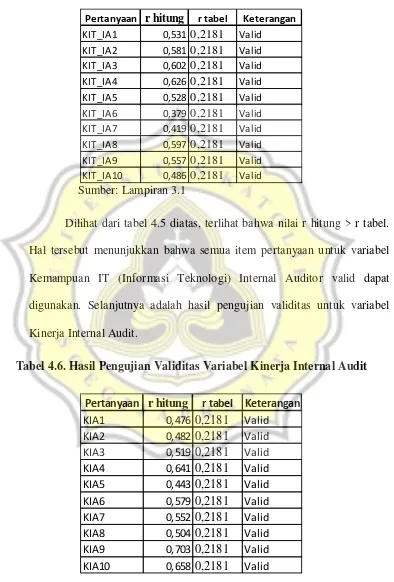

Tabel 4.5. Hasil Pengujian Validitas Variabel Kemampuan IT IA

Sumber: Lampiran 3.1

Dilihat dari tabel 4.5 diatas, terlihat bahwa nilai r hitung > r tabel. Hal tersebut menunjukkan bahwa semua item pertanyaan untuk variabel Kemampuan IT (Informasi Teknologi) Internal Auditor valid dapat digunakan. Selanjutnya adalah hasil pengujian validitas untuk variabel Kinerja Internal Audit.

Tabel 4.6. Hasil Pengujian Validitas Variabel Kinerja Internal Audit

Sumber: Lampiran 3.1

Pertanyaan r hitung r tabel Keterangan

KIT_IA1 0,5310,2181 Valid

Pertanyaan r hitung r tabel Keterangan

Dilihat dari tabel 4.6 diatas, terlihat bahwa nilai r hitung > r tabel. Hal tersebut menunjukkan bahwa semua item pertanyaan untuk variabel Kinerja Internal Audit dapat dikatakan valid.

4.4.Hasil Pengujian Reabilitas

Uji reabilitas digunakan untuk mengukur kehandalan suatu kuesioner

yang merupakan indikator dari variabel. Reliabilitas adalah alat untuk mengukur

suatu kuesioner yang merupakan indikator dari variabel. Suatu kuesioner

sikatakan reliabel atau handal jika jawaban seseorang terhadap pertanyaan adalah

konsisten atau stabil dari waktu ke waktu. Reliabilitas dapat diukur dengan

menggunakan uji statistik Cronbach’s Alpha (α). Suatu variabel dikatakan

reliabel jika nilai α>5 (Ghozali, 2001). Reabilitas menunjukkan apakah jawaban

responden dapat dipercaya atau tidak. Berikut adalah hasil pengujian reabilitas:

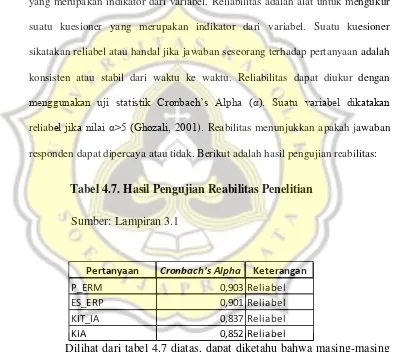

Tabel 4.7. Hasil Pengujian Reabilitas Penelitian

Sumber: Lampiran 3.1

Dilihat dari tabel 4.7 diatas, dapat diketahu bahwa masing-masing variabel pada penelitian ini memiliki memiliki nilai Cronbach’s Alpha yang lebih besar daripada 0,6 sehingga dikatakan reliable.

4.5.Statistik Deskriptif

Pertanyaan Cronbach's Alpha Keterangan

P_ERM 0,903 Reliabel

ES_ERP 0,901 Reliabel

KIT_IA 0,837 Reliabel

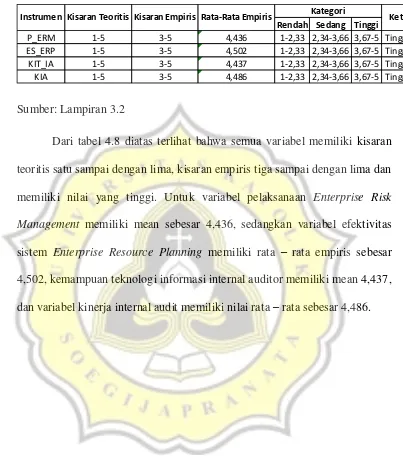

Tabel 4.8. Statistik Deskriptif

Sumber: Lampiran 3.2

Dari tabel 4.8 diatas terlihat bahwa semua variabel memiliki kisaran teoritis satu sampai dengan lima, kisaran empiris tiga sampai dengan lima dan memiliki nilai yang tinggi. Untuk variabel pelaksanaan Enterprise Risk Management memiliki mean sebesar 4,436, sedangkan variabel efektivitas sistem Enterprise Resource Planning memiliki rata – rata empiris sebesar 4,502, kemampuan teknologi informasi internal auditor memiliki mean 4,437, dan variabel kinerja internal audit memiliki nilai rata – rata sebesar 4,486.

4.6.Compare Means

Rendah Sedang Tinggi

P_ERM 1-5 3-5 4,436 1-2,33 2,34-3,66 3,67-5 Tinggi

ES_ERP 1-5 3-5 4,502 1-2,33 2,34-3,66 3,67-5 Tinggi

KIT_IA 1-5 3-5 4,437 1-2,33 2,34-3,66 3,67-5 Tinggi

KIA 1-5 3-5 4,486 1-2,33 2,34-3,66 3,67-5 Tinggi

Tabel 4.9. Compare Means

Sumber: Lampiran 3.3

Dari tabel 4.9 diatas, dilihat dari usianya variabel Pelaksanaan ERM (Enterprise Risk Management), Efektivitas Sistem ERP (Enterprise Resource Planning), Kemampuan IT Internal Auditor, dan Kinerja Internal Audit rata-rata yang lebih tinggi adalah responden yang berumur 20th - 30th. Sedangkan responden yang berumur 31th – 50th memiliki means yang lebih rendah.

Berdasarkan jenis kelaminnya, variabel Pelaksanaan ERM (Enterprise Risk Management), Efektivitas Sistem ERP (Enterprise Resource Planning), Kemampuan IT Internal Auditor, dan Kinerja Internal Audit laki laki memiliki means yang lebih tinggi dibandingkan perempuan. Ditinjau dari latar belakang pendidikannya, untuk variabel Pelaksanaan ERM (Enterprise Risk Management), Efektivitas Sistem ERP (Enterprise Resource Planning), Kemampuan IT Internal Auditor, dan

Mean Ket. Mean Ket. Mean Ket. Mean Ket. 20th-30th 23 4,463 Tinggi 4,57 Tinggi 4,487 Tinggi 4,535 Tinggi 31th-50th 33 4,416 Tinggi 4,454 Tinggi 4,403 Tinggi 4,452 Tinggi

Sig 56 0,699 0,299 0,493 0,494

L 36 4,524 Tinggi 4,566 Tinggi 4,514 Tinggi 4,578 Tinggi P 20 4,276 Tinggi 4,387 Tinggi 4,3 Tinggi 4,32 Tinggi

Sig 56 0,044 0,117 0,085 0,036

S1 53 4,412 Tinggi 4,482 Tinggi 4,426 Tinggi 4,466 Tinggi S2 3 4,854 Tinggi 4,854 Tinggi 4,633 Tinggi 4,833 Tinggi

Sig 56 0,093 0,126 0,439 0,165

<5th 12 4,446 Tinggi 4,583 Tinggi 4,483 Tinggi 4,558 Tinggi 5-10th 31 4,419 Tinggi 4,5 Tinggi 4,426 Tinggi 4,448 Tinggi >10th 13 4,465 Tinggi 4,433 Tinggi 4,423 Tinggi 4,508 Tinggi

Sig 50 0,949 0,661 0,925 0,757

Mean KIA Demografi Frek Mean P_ERM Mean ES_ERP Mean KIT_IA

Kinerja Internal Audit rata-rata tertinggi adalah latar belakang pendidikan S2.

Berdasarkan lama bekerja variabel Efektivitas Sistem ERP (Enterprise Resource Planning), Kemampuan IT Internal Auditor, dan Kinerja Internal Audiyang memiliki means lebih tinggi adalah internal auditor yang telah bekerja kurang dari lima tahun. Sedangkan variabel Pelaksanaan ERM (Enterprise Resource Planning) yang memiliki means tertinggi yaitu auditor internal yang telah bekerja lebih dari 10th.

4.7.1. Hasil Uji Asumsi Klasik

4.7.1.1.Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel dependen dan independent keduanya memiliki distribusi normal ataukah tidak normal. Model regresi yang baik adalah memiliki distribusi data normal atau mendekati normal. Uji normalitas dalam penelitian ini dilakukan dengan menggunakan uji Kolmogorov-Smirnov, dimana data dikatakan berdistribusi normal jika memiliki nilai probabilitas pengujian yang lebih besar dari 0,05. Pengujian normalitas dilakukan dengan melihat pada nilai Kolmogorov-Smirnov. Berikut ini adalah hasilnya :

Tabel 4.10. Hasil Pengujian Normalitas

Kolmogorov-Smirnov Asymp. Sig.

(2-tailed) Alpha Keterangan

0,40 0,05 Normal

Sumber: Lampiran 3.4

Dari tabel 4.10 dihasilkan nilai probabilitas (sig = 0,951) Kolmogrov – Smirnov lebih besar dari alpha 0,05. Hal ini menunjukkan bahwa data terdistribusi secara normal.

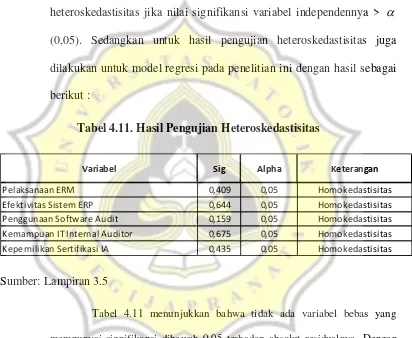

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan yang lain. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskedastisitas. Pengujian ini dilakukan dengan uji Glejser, dengan kriteria data yang bebas dari heteroskedastisitas jika nilai signifikansi variabel independennya >

(0,05). Sedangkan untuk hasil pengujian heteroskedastisitas juga dilakukan untuk model regresi pada penelitian ini dengan hasil sebagai berikut :Tabel 4.11. Hasil Pengujian Heteroskedastisitas

Sumber: Lampiran 3.5

Tabel 4.11 menunjukkan bahwa tidak ada variabel bebas yang

mempunyai signifikansi dibawah 0,05 terhadap absolut residualnya. Dengan

demikian, terbukti bahwa tidak terjadi gangguan heteroskedastisitas pada

model penelitian (homokedastisitas).

4.7.1.3. Uji multikolinearitas

Variabel Sig Alpha Keterangan

Pelaksanaan ERM 0,409 0,05 Homokedastisitas

Efektivitas Sistem ERP 0,644 0,05 Homokedastisitas

Penggunaan Software Audit 0,159 0,05 Homokedastisitas

Kemampuan IT Internal Auditor 0,675 0,05 Homokedastisitas

Uji multikoliniearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen. Pengujian multikolinieritas dilakukan dengan melihat nilai tolerance dan VIF. Hasilnya sebagai berikut :

Tabel 4.12. Hasil Pengujian Multikolinearitas

Sumber: Lampiran 3.6

Dari tabel 4.12 menunjukkan bahwa variabel pelaksanaan ERM,

efektivitas sistem ERP, penggunaan software audit, dan kemampuan IT

internal auditor serta variabel kontrol kepemilikan sertifikasi internal audit

lolos uji multikolinearitas. Dari data tabel di atas dapat diketahui bahwa nilai

tolerance semua variabel > 0,1 dengan nilai VIF semuanya < 10, maka dapat

disimpulkan bahwa tidak terjadi multikolinieritas antar variabel independen

dalam model regresi.

Hal ini berarti tidak ada korelasi antara variabel independen satu dengan yang lainnya.

4.7.2. Hasil Uji Pengujian Hipotesis

Pada pengujian regresi linear untuk hipotesis dilakukan dengan

Tolerance VIF

Pelaksanaan ERM 0,164 6,083

Efektivitas Sistem ERP 0,151 6,609

Penggunaan Software Audit 0,843 1,186

Kemampuan IT Internal Auditor 0,163 6,143

Kepemilikan Sertifikasi IA 0,822 1,217

menggunakan uji regresi. Hipotesis dinyatakan diterima apabila nilai t hitung > t tabel (1,645) dan B memiliki nilai yang positif. Berikut ini adalah hasilnya:

Tabel 4.13. Hasil Pengujian Hipotesis

Sumber: Lampiran 3.6

Dari hasil uji hipotesis diatas menyatakan bahwa semakin baik pelaksanaan ERM (Enterprise Risk Management), maka semakin baik pula kinerja internal audit. Dari tabel 4.20 dapat dilihat bahwa nilai t hitung sebesar 3,169. Nilai t hitung pada hipotesis 1 > dari t tabel yang ditentukan sebesar 1,645 dan memiliki nilai B/koefisien yang positif. Hal tersebut berarti terdapat pengaruh positif pelaksanaan ERM (Enterprise Risk Management) terhadap kinerja internal audit. Dengan demikian hipotesis 1 diterima.

Dari hasil uji hipotesis diatas menyatakan bahwa semakin baik efektivitas sistem ERP (Enterprise Resource Planning), maka semakin baik pula kinerja internal audit. Dari tabel 4.20 dapat dilihat bahwa nilai t hitung sebesar 1,787. Nilai t hitung pada hipotesis 2 lebih besar dari t tabel yang ditentukan sebesar 1,645 dan memiliki nilai B/koefisien yang positif.

B Ket. t hitung t tabel

H1 Pelaksanaan ERM 0,342 Positif 3,169 1,645 Diterima H2 Efektivitas Sistem ERP 0,218 Positif 1,787 1,645 Diterima H3 Penggunaan Software Audit 0,090 Positif 1,228 1,645 Ditolak H4 Kemampuan IT Internal Auditor 0,445 Positif 4,129 1,645 Diterima Variabel Control Kepemilikan Sertifikasi IA 0,000 Positif 0,010 1,645 Ditolak

Hal tersebut berarti terdapat pengaruh positif efektivitas sistem ERP (Enterprise Resource Planning) terhadap kinerja internal audit. Dengan demikian hipotesis 2 diterima.

Dari hasil uji hipotesis diatas menyatakan bahwa penggunaan software audit tidak mempengaruhi kinerja internal audit. Dari tabel 4.20 dapat dilihat bahwa nilai t hitung sebesar 1,228. Nilai t hitung pada hipotesis 3 lebih kecil dari t tabel yang ditentukan sebesar 1,645 walaupun memiliki nilai B/koefisien yang positif. Hal tersebut berarti tidak terdapat pengaruh antara penggunaan software audit dan kinerja internal audit. Dengan demikian hipotesis 3 tidak diterima.

Dari hasil uji hipotesis diatas menyatakan bahwa semakin baik kemampuan auditor internal terhadap teknologi informasi, maka semakin baik pula kinerja internal audit. Dari tabel 4.20 dapat dilihat bahwa nilai t hitung sebesar 4,129. Nilai t hitung pada hipotesis 4 lebih besar dari t tabel yang ditentukan sebesar 1,645 dan memiliki nilai B/koefisien yang positif. Hal tersebut berarti terdapat pengaruh positif kemampuan auditor internal terhadap teknologi informasi terhadap kinerja internal audit. Dengan demikian hipotesis 4 diterima.

variabel kontrol tidak diterima. 4.8.Pembahasan

Hasil dari pengujian secara statistik yang telah dilakukan dapat diketahui bebetapa hasil dari penelitian ini. Hasil pengujian hipotesis 1 dalam penelitian ini diterima, yaitu semakin tinggi pelaksanaan ERM (Enterprise Risk Management), maka semakin baik pula kinerja internal audit. Hal ini sejalan dengan penelitian yang dilakukan oleh Wen-Hsien Tsai, Hui-Chiao Chen, Jui-Chu Chang, dan Hsiu-Li Lee (2017), menunjukkan bahwa implementasi ERM memiliki hubungan yang positif dengan kinerja internal audit. Hal ini berarti bahwa tingkat implementasi ERM yang baik dapat menyebabkan kinerja internal audit yang lebih baik pula.

Hasil dari pengujian hipotesis 2 dalam penelitian ini diterima, yaitu semakin tinggi nilai efektivitas sistem ERP (Enterprise Resource Planning) maka semakin baik pula kinerja internal audit. Hal ini sejalan dengan penelitian yang dilakukan oleh Wen-Hsien Tsai, Hui-Chiao Chen, Jui-Chu Chang, dan Hsiu-Li Lee (2017), efektivitas sistem ERP memiliki hubungan yang positif terhadap kinerja internal audit. Dengan sistem ERP yang efektif secara signifikan menguntungkan bagi kinerja internal audit.

menunjukkan bahwa penggunaan software audit tidak memiliki hubungan yang signifikan terhadap kinerja internal audit. Hal ini karena sebagian besar responden telah menggunakan perangkat lunak audit sehingga tidak memiliki hubungan yang signifikan dengan kinerja internal audit. Penolakan hipotesis ini diperkuat dengan uji beda dibawah ini:

Tabel 4.14. Uji Beda Hipotesis 3 Penggunaan Software Audit

Sumber: Lampiran 7

Dari tabel 4.14 terlihat bahwa sig memiliki nilai lebih dari 5%, yaitu sebesar 0,806. Hal tersebut memiliki arti bahwa memang tidak ada perbedaan kinerja internal audit antara pengguna software audit maupun non pengguna software audit. Apabila tidak ada perbedaan kinerja internal audit diantara pengguna dan non pengguna, berarti hipotesis penggunaan software audit tidak berpengaruh positif terhadap kinerja internal audit atau dikatakan bahwa hipotesis ini ditolak.

Hasil pengujian hipotesis 4 dalam penelitian ini diterima, yaitu semakin tinggi kemampuan auditor internal terhadap teknologi informasi, maka semakin baik pula kinerja seorang auditor internal. Hal ini sejalan penelitian yang dilakukan oleh Wen-Hsien Tsai, Hui-Chiao Chen, Jui-Chu

Lower Upper

Equal variances assumed

1,834 ,181 ,180 54 ,858 ,037647 ,209595 -,382566 ,457860

Equal variances not assumed

,257 6,080 ,806 ,037647 ,146628 -,319997 ,395291 Mean

Equality of Variances t-test for Equality of Means

F Sig. t df

Chang, dan Hsiu-Li Lee (2017) menunjukkan bahwa kemampuan internal auditor dalam menggunakan IT memiliki hubungan yang positif terhadap kinerja internal auditor. Dengan demikian, penelitian ini berasumsi semakin besar kompetensi IT auditor internal yang dimiliki, semakin efektif pula kinerja internal audit.

Hasil pengujian variabel kontrol dalam penelitian ini tidak diterima. Hal ini berarti kepemilikan sertifikasi auditor internal tidak memiliki pengaruh terhadap kinerja internal audit. Hal ini sejalan penelitian yang dilakukan oleh Wen-Hsien Tsai, Hui-Chiao Chen, Jui-Chu Chang, dan Hsiu-Li Lee (2017) menunjukkan bahwa kepemilikan sertifikasi internal audit tidak memiliki hubungan yang signifikan dengan kinerja internal audit. Hal ini karena sebagian besar responden telah memiliki sertifikasi IA, sehingga tidak memiliki pengaruh yang signifikan terhadap kinerja internal audit.

Tabel 4.15. Uji Beda Variabel Kontrol Kepemilikan Sertifikasi IA

Sumber: Lampiran 8

9,148 ,004 1,382 54 ,173 ,183415 ,132676 -,082584 ,449414

Equal variances not assumed

1,787 45,106 ,081 ,183415 ,102636 -,023291 ,390120 kia

Equality of Variances t-test for Equality of Means

yaitu sebesar 0,081. Hal tersebut memiliki arti bahwa memang tidak ada perbedaan kinerja internal audit antara yang memiliki sertifikasi internal audit maupun yang tidak memiliki sertifikasi internal audit. Apabila tidak ada perbedaan kinerja internal audit diantara yang bersertifikat IA dan yang tidak bersertifikat IA, berarti variabel kepemilikan sertifikasi internal audit tidak berpengaruh positif terhadap kinerja internal audit atau dikatakan bahwa variabel kontrol ini ditolak.