BAB III

KERANGKA KONSEP DAN HIPOTESIS

3.1. Kerangka Konsep

Sugiyono (2013) menyatakan bahwa kerangka konsep akan menghubungkan secara teoritis antara variabel-variabel penelitian yaitu antara variabel independen dengan variabel dependen. Adapun kerangka konsep dari penelitian ini dapat digambarkan sebagai berikut:

Variabel Independen Variabel Moderating Variabel Dependen

Gambar 3.1 Kerangka Konseptual

Berdasarkan kerangka konsep dapat dijelaskan bahwa ada beberapa faktor yang mempengaruhi Kinerja APIP yaitu Kompetensi, Komitmen, Sikap

Kompetensi (X1)

Komitmen Auditor (X2)

Motivasi (Z) Sikap Pimpinan

(X3)

Independensi (X4)

Pimpinan dan Independensi serta Motivasi sebagai variabel moderating. Menurut Mangkunegara (2009) Kinerja APIP merupakan hasil kerja secara kualitas dan kuantitas yang dicapai oleh seorang auditor dalam melaksanakan tugasnya sesuai dengan tanggung jawab yang diberikan kepadanya. Kinerja APIP berkaitan dengan terlaksananya tupoksi, koordinasi audit, terlaksananya perencanaan audit, konsistensi penyajian LHP dan efektifitas hasil temuan pengawasan.

Kerangka konseptual menggambarkan analisis pengaruh variabel independen terhadap variabel dependen dan melalui variabel moderating. Hubungan antar variabel diuraikan berikut ini:

a. Pengaruh Kompetensi terhadap Kinerja APIP

Standar Kompetensi Auditor Pemerintah diatur di dalam Peraturan Kepala BPKP Nomor Per-211/K/JF/2010 dimana dijelaskan seorang auditor wajib memenuhi standar kompetensi sesuai yang dipersyaratkan untuk dapat melaksanakan tugas pengawasan sesuai dengan jenjang jabatannya dan wajib mempertahankan kompetensi yang mereka miliki guna menjamin kompetensi yang dimiliki sesuai dengan kebutuhan organisasi dan perkembangan lingkungan pengawasan melalui pendidikan dan pelatihan berkelanjutan. Diduga semakin baik kompetensi yang dimiliki oleh auditor APIP maka akan semakin baik pula kinerjanya, artinya kompetensi berpengaruh positif terhadap kinerja APIP.

b. Komitmen auditor terhadap kinerja APIP;

keinginan untuk tetap ada dalam organisasi tersebut. APIP yang memiliki komitmen terhadap pekerjaannya akan menimbulkan rasa ikut memiliki (sense of belonging) terhadap organisasi. Diduga semakin baik Komitmen yang dimiliki auditor APIP maka akan semakin baik pula kinerjanya, artinya Komitmen berpengaruh positif terhadap kinerja APIP.

c. Sikap Pimpinan terhadap kinerja APIP

Sikap Kepemimpinan dapat mempengaruhi kreativitas kinerja auditor dalam melaksanakan tugasnya. Pemimpin sebagai pemain utama dalam menjalankan organisasi dapat memberikan pengaruh dalam menanamkan disiplin kerja. Pemimpin APIP yang mampu membimbing, memandu, mengarahkan, dan mengontrol pikiran, perasaan, atau perilaku auditor dalam mencapai tujuan organisasi akan meningkatkan kinerja APIP. Diduga semakin baik sikap pimpinan maka akan semakin baik pula kinerjanya, artinya sikap pimpinan berpengaruh positif terhadap kinerja APIP.

d. Independensi terhadap kinerja APIP

Menurut standar audit APIP PERMENPAN Nomor PER/05/M.PAN/03/2008, APIP harus independen dan objektif agar kinerjanya lebih baik lagi, dan standar ini merupakan acuan bagi seluruh anggota APIP dalam melaksanakan audit. Tanpa independensi pemeriksaan tidak akan dapat diwujudkan secara optimal dan nilainya juga akan berkurang. Diduga semakin baik independensi APIP maka akan semakin baik pula kinerjanya, artinya independensi berpengaruh positif terhadap kinerja APIP.

Menurut Mangkunegara (2009) motivasi adalah kondisi yang menggerakan pegawai agar mencapai tujuan dari motifnya. Pemberian motivasi bertujuan untuk mendorong gairah dan kerja karyawan, menciptakan suasana dan hubungan kerja yang baik, meningkatkan kreativitas, partisipasi dan kesejahteraan karyawan, meningkatkan rasa tanggung jawab terhadap tugas, meningkatkan produktivitas kerja dan meningkatkan efisiensi. motivasi seharusnya bisa menjadi faktor yang memoderasi hubungan antara kompetensi, komitmen auditor, sikap pimpinan dan independensi dengan kinerja APIP.

3.2. Hipotesis Penelitian

Hipotesis merupakan penjelasan sementara tentang perilaku, fenomena atau keadaan tertentu yang telah terjadi atau akan terjadi (Erlina, 2007). Berdasarkan perumusan masalah dan kerangka konseptual, hipotesis dalam penelitian ini dapat dirumuskan sebagai berikut:

1. Kompetensi, Komitmen auditor, sikap pimpinan dan independensi secara simultan dan parsial berpengaruh positif terhadap kinerja APIP di Provinsi Sumatera Utara.

BAB IV

METODE PENELITIAN

4.1. Jenis Penelitian

Berdasarkan tingkat eksplanasinya penelitian ini termasuk dalam jenis penelitian asosiatif yang bersifat kausal, yaitu mengidentifikasi hubungan sebab akibat antara berbagai variabel (Erlina, 2011). Penelitian ini bertujuan untuk mengetahui lebih dalam mengenai faktor-faktor yang mempengaruhi kinerja APIP di Provinsi Sumatera Utara dengan motivasi sebagai sebagai variabel pemoderasi.

Berdasarkan metodenya maka penelitian ini temasuk penelitian survey yaitu penelitian yang dilakukan dalam populasi besar maupun kecil sehingga ditemukan kejadian-kejadian relatif, dan hubungan-hubungan antar variabel sosiologis maupun psikologis (Kerlinger dalam Daulay, 2010). Penelitian survey bertujuan untuk memperoleh data yang terjadi pada masa lalu atau saat ini tentang keyakinan, pendapat, karakteristik, perilaku, hubungan variabel dan menguji beberapa hipotesis tentang variabel sosiologis dan psikologis dari sampel yang diambil dari populasi tertentu, teknik pengumpulan data dengan pengamatan (wawancara atau kuesioner) yang tidak mendalam dan hasil penelitian cenderung digeneralisasikan (Sugiyono, 2013).

4.2. Lokasi dan Waktu Penelitian

4.3. Populasi dan Sampel 4.3.1. Populasi

Populasi adalah seluruh data yang menjadi perhatian kita dalam suatu ruang lingkup dan waktu yang kita tentukan (Margono, 2010) Populasi dalam penelitian ini adalah seluruh personel APIP di Provinsi Sumatera Utara yang telah menduduki Jabatan Fungsional Auditor dengan jumlah sebanyak 220 orang (sumber: BPKP 2015).

4.3.2. Sampel

Sampel adalah bagian dari jumlah atau karakteristik yang dimiliki oleh populasi yang harus dapat mewakili populasi tersebut (Sugiyono, 2013). Penentuan jumlah sampel dalam penelitian ini adalah dengan menggunakan rumus Slovin :

n =

N

...

(1+N.e

²

)

n =

220

...

(1+220.0.05

²

)

n = 141,5

Keterangan:

n = Jumlah Sampel N = Populasi

e = Persen kesalahan yang ditolerir (5%)

tersebut. Cara ini dapat memberi landasan yang lebih dapat dipertanggungjawabkan daripada apabila tanpa memperhitungkan besar kecilnya sub populasi.

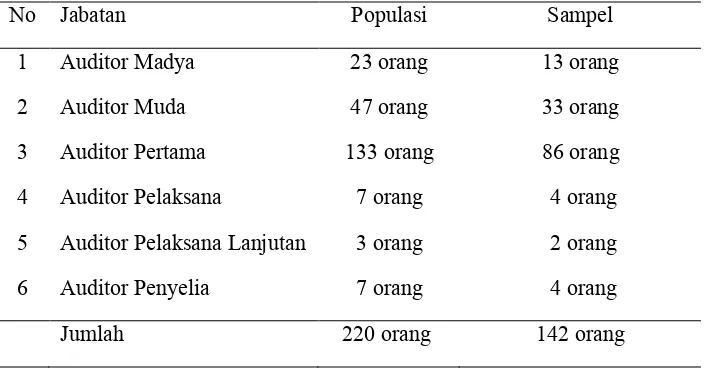

Tabel 4.1 Daftar Populasi dan Sampel Penelitian

No Jabatan Populasi Sampel

1 Auditor Madya 23 orang 13 orang

2 Auditor Muda 47 orang 33 orang

3 Auditor Pertama 133 orang 86 orang

4 Auditor Pelaksana 7 orang 4 orang

5 Auditor Pelaksana Lanjutan 3 orang 2 orang

6 Auditor Penyelia 7 orang 4 orang

Jumlah 220 orang 142 orang

4.4 Metode Pengumpulan Data

Berdasarkan metode pengumpulan datanya, penelitian ini merupakan penelitian survei dengan menggunaan data primer. Teknik survei merupakan teknik dari penelitian dimana informasi/data dikumpulkan dengan menggunakan kuisioner. Survei adalah metode pengumpulan data primer dengan memberikan pertanyaan-pertanyaan kepada responden individu.

4.5. Definisi Operasional dan Metode Pengukuran Variabel

skala interval 1 sampai 5, skor 1 (STS = Sangat Tidak Setuju), skor 2 (TS = Tidak Setuju), skor 3 (N = Netral/Ragu-ragu), skor 4 ( S= Setuju), dan skor 5 ( SS = Sangat Setuju.

Kuesioner dalam penelitian ini dirancang bersifat kuantitatif dan berdasarkan indikator yang terdapat pada setiap variabel penelitian. Adapun tahapan dalam penyebaran dan pengumpulan kuisioner terdiri dari dua tahap yaitu tahap pertama adalah melakukan penyebaran kuisioner kepada responden kemudian menunggu pengisisan kuisioner. Tahap kedua adalah pengambilan kuisioner yang telah diisi oleh responden untuk kemudian diolah.

Variabel yang digunakan dalam penelitian ini adalah variabel dependen, variabel independen, dan variabel moderating. Variabel dependen (variabel terikat) merupakan variabel yang menjadi perhatian utama peneliti. Variabel independen (variabel bebas) adalah variabel yang mempengaruhi variabel terikat. Sedangkan variabel moderating moderating adalah variabel independen yang akan memperkuat atau memperlemah hubungan antara variabel independen lainnya terhadap variabel dependen.

1. Variabel dependen (terikat)

instrumen kuesioner yang dibuat oleh Lubis (2009) dan Peraturan Menteri Pendayagunaan Aparatur Negara No.Per/05/M.PAN/03/2008 tentang Standar Audit Aparat Pengawasan Intern Pemerintah.

2. Variabel independen (bebas) 1). Kompetensi (X1)

Kompetensi auditor merupakan karakter sikap dan perilaku, atau kemauan dan kemampuan auditor ketika menghadapi suatu situasi di tempat kerja yang terbentuk dari sinergi antara pengetahuan, ketrampilan dan prilaku-prilaku auditor dalam mendeteksi kekeliruan. Kompetensi diproyeksikan dalam 3 (tiga) indikator yaitu 1). Pengetahuan (knowledge); 2). Keahlian (skill); 3). Sikap Perilaku (attitude). Pengukuran variabel ini menggunakan instrumen kuesioner dengan 8 (delapan) butir pertanyaan. Kuesioner merupakan modifikasi instrumen kuesioner yang dibuat oleh Sudjana (2012) dan Peraturan kepala BPKP No. Per-211/K/JF/2010 tentang Standar Kompetensi Auditor.

2). Komitmen Auditor (X2)

3). Sikap Pimpinan (X3)

Sikap Pimpinan adalah cara yang digunakan oleh seorang pemimpin untuk mempengaruhi di dalam mengatur dan mengkoordinasikan bawahannya dalam rangka pencapaian tujuan perusahaan yang efektif. Sikap pimpinan diproyeksikan dalam 3 (tiga) indikator yaitu 1). Sikap kepada bawahan; 2). Suasana kerja; 3). Keteladanan. Pengukuran variabel ini menggunakan instrumen kuesioner dengan 8 (delapan) butir pertanyaan. Kuesioner merupakan Adaptasi dari Trisnaningsih, (2007).

4). Independensi (X4)

Independensi merupakan sikap auditor yang bebas dari pengaruh dan tekanan pihak lain maupun kepentingannya sendiri dalam melakukan pekerjaannya. Independensi diproyeksikan dalam 3 (tiga) indikator yaitu 1). Independensi dalam penyusunan program pemeriksaan; 2). Independensi pelaksanaan pekerjaan ; 3). Independensi pelaporan. Pengukuran variabel ini menggunakan instrumen kuesioner dengan 8 (delapan) butir pertanyaan. Kuesioner merupakan Modifikasi dari Lubis (2009) dan Peraturan Menteri Negara Pendayagunaan Aparatur Negara Nomor PER/05/M.PAN/03/2008 tentang standar umum APIP.

3. Variabel Moderating

ini menggunakan instrumen kuesioner dengan 12 (delapan) butir pertanyaan. Kuesioner merupakan modifikasi dari Arumsari (2014) dan Albar (2009).

Tabel 4.2.

Definisi Operasional dan Metode Pengukuran Variabel

Nama Variabel Definisi Operasional Indikator Skala

Kinerja APIP

(Y) Hasil kerja auditor secara kuantitas dan kualitas berdasarkan beban kerja

yang diberikan dan kemampuan auditor ketika menghadapi suatu situasi di tempat kerja yang terbentuk dari

sinergi antara

pengetahuan,

ketrampilan dan prilaku-prilaku auditor dalam mendeteksi kekeliruan.

1. Pengetahuan (knowledge)

2. Keahlian (skill)

3. Sikap perilaku (attitude)

Modifikasi dari Sudjana (2012) dan Peraturan kepala BPKP No. Per-211/K/JF/2010.

Interval

Komitmen

auditor (X2) Komitmen merupakan kebanggaan auditor sebagai anggota APIP dan keinginan untuk

3. Sikap terhadap organisasi

Modifikasi dari Dalmy (2009)

SikapPimpinan

(X3) Cara yang digunakan oleh seorang pemimpin untuk mempengaruhi di dalam mengatur dan

Adaptasi dari Trisnaningsih (2007)

Peraturan Menteri Negara

Pendayagunaan Aparatur Negara Nomor PER/05/M.PAN/03/2008 tentang standar umum APIP

Interval

Motivasi (Z) Dorongan terhadap

seseorang/kelompok untuk berprilaku seperti yang diinginkan

1. Penghargaan atas hasil kerja

2. Kesempatan berkembang

3. Perhatian pimpinan

4. Kondisi ruang kerja 5. Promosi jabatan

Modifikasi dari Arumsari (2014) dan Albar (2009)

4.6.1 Uji Kualitas Data

Pengujian ini dilakukan untuk mengetahui kualitas berupa konsistensi dan akurasi data yang dikumpulkan melalui instrumen penelitian, jenis pengujian berupa uji validitas dan reliabilitas, yaitu:

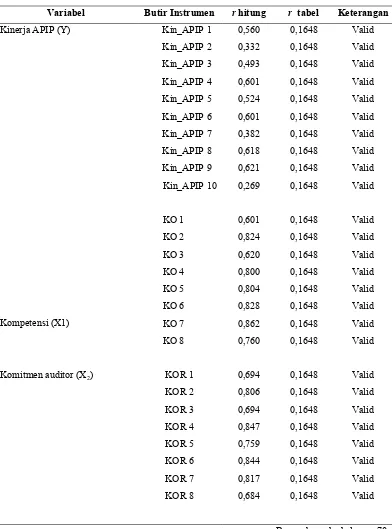

1. Uji Validitas digunakan untuk mengukur sah atau tidaknya suatu kuesioner. Juga untuk mengetahui dan mengukur apakah pertanyaan dalam kuesioner valid atau tidak, disusun dengan akurat atau tidak, sehingga mampu mengukur apa yang seharusnya diukur oleh kuesioner tersebut. Jika r hitung untuk tiap butir pertanyaan yang dapat dilihat pada kolom Corrected Item-Total Correlation (Korelasi Product Moment dari Karl Pearson) lebih besar dari r tabel dan nilai positif, maka butir atau pertanyaan tersebut dikatakan valid (Ghozali, 2013). Uji signifikansi dilakukan dengan membandingkan nilai r hitung dengan r tabel untuk degree of freedom (df) = n – 2, dalam hal ini n adalah jumlah sampel (Ghozali, 2013).

4.6.2. Statistik Deskriptif

Statistik deskriptif lebih berkenaan dengan pengumpulan dan peringkasan data, serta penyajian sehingga lebih mudah dipahami dan diinterprestasikan. Penelitian ini menggunakan statistik deskriptif yang terdiri dari rata-rata, standar deviasi, jawaban minimum dan jawaban maksimum dari jawaban yang telah didapat melalui kuisioner.

4.6.3. Uji Asumsi Klasik

Uji asumsi klasik perlu dilakukan sebagai persyaratan dalam analisis agar data dapat bermakna dan bermanfaat. Pengujian asumsi klasik yang digunakan dalam penelitian ini meliputi uji normalitas, uji multikolonieritas, dan uji heteroskedastisitas.

1. Uji Normalitas

menentukan normalitas distribusi residual, jika sig atau p-value > 0,05 maka data berdistribusi normal (Ghozali, 2013).

a. Nilai Signifikan atau probabilitas < 0,05 maka distribusi data adalah tidak normal.

b. Nilai Signifikan atau probabilitas > 0,05, maka distribusi data adalah normal.

2. Uji Multikolonieritas

Untuk menguji apakah pada suatu model ditemukan atau tidak korelasi diantara variabel independen dilakukan uji multikolinieritas. Jika terjadi korelasi antar variabel independen maka akan ditemukan adanya masalah multikolinieritas. Suatu model regresi yang baik harus tidak menimbulkan masalah multikolinieritas (Ghozali, 2013). Jika variabel independen saling berkolerasi, maka variabel-variabel ini tidak ortogonal. Variabel ortogonal adalah variabel independen yang nilai korelasi antar sesama variabel independen sama dengan nol. Untuk mendeteksi ada atau tidaknya multikolinieritas di dalam model regresi sebagai berikut dapat dilihat dari :

a. Nilai R2 yang dihasilkan oleh suatu estimasi model regresi empiris sangat tinggi, tetapi secara individual variabel-variabel independen banyak yang tidak signifikan mempengaruhi variabel dependen.

multikolinieritas. Tidak adanya korelasi yang tinggi antar variabel independen tidak berarti bebas dari multikolinieritas. Multikolinieritas dapat disebabkan karena adanya efek kombinasi dua atau lebih variabel independen.

c. Multikolinieritas dapat juga dilihat dari (1) nilai tolerance dan lawannya (2) variance inflation factor (VIF). Kedua ukuran ini menunjukkan setiap variabel independen manakah yang dijelaskan oleh variebel independen lainnya. Dalam pengertian sederhana setiap variabel independen menjadi variabel dependen (terikat) dan diregres terhadap variabel independen lainnya. Tolerance mengukur variabilitas variabel independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya. Jadi nilai tolerance yang rendah sama dengan nilai VIF tinggi (karena VIF =1/Tolerance). Nilai cut off yang umum dipakai untuk menunjukkan adanya multikolinieritas adalah nilai Tolerance ≤

0,10 atau sama dengan nilai VIF ≥ 10.

3. Uji Heteroskedastisitas

1. Analisis Grafik

Melihat grafik plot antara nilai prediksi variabel terikat (dependen). Dasar analisisnya : Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

2. Analisis Statistik yaitu Uji Glejser

Uji ini mengusulkan untuk meregress nilai absolut residual terhadap variabel independen, dengan kriteria probabilitas signifikansi diatas tingkat kepercayaan 5% (Ghozali, 2013).

4.6.4. Pengujian Hipotesis Penelitian 4.6.4.1. Pengujian Hipotesis Pertama

Pada penelitian ini pendekatan analisis yang dilakukan dengan metode analisis regresi berganda. Metode analisis regresi berganda bertujuan untuk mengukur besarnya pengaruh dua atau lebih variabel dependen terhadap satu variabel independen dan juga menunjukkan arah hubungan antara varibel dependen dengan variabel independen (Ghozali, 2013) Adapun bentuk persamaan regresinya adalah:

Y = α + β1X1 + β2X 2 + β3X3 + β4X4 +e

Keterangan:

Y = Kinerja APIP

α = Konstanta

X1 = Kompetensi X2 = Komitmen Auditor X3 = Sikap Pimpinan

X4 = Independensi

e = error

Berdasarkan model persamaan hipotesis pertama di atas dilaksanakan uji koefisien , determinasi (Adjusted R2) , Uji signifikansi simultan (Uji statistik F) dan Uji signifikansi parameter individual (Uji statistik t) dengan tingkat signifikansi (α) 0,05 atau 5%.

1. Koefisien Determinasi ( R2)

Koefisien Determinasi (R2) dilakukan untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefesien determinasi adalah antara nol dan satu. Nilai R2 yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen amat terbatas. Nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen (Ghozali, 2013). Kelemahan mendasar penggunaan koefisien determinasi adalah bias terhadap jumlah variabel independen yang dimasukkan ke dalam model. Banyak peneliti menganjurkan untuk menggunakan nilai Adjusted R2 pada saat mengevaluasi mana model regresi terbaik. Tidak seperti R2, nilai Adjusted R2 dapat naik atau turun apabila satu variabel independen ditambahkan ke dalam model.

2. Uji Signifikansi Simultan (Uji Statistik F)

secara bersama-sama terhadap variable dependen/terikat (Ghozali, 2013). Hipotesis untuk uji statistik F pada penelitian ini dinyatakan sebagai berikut: H1 : β ≠ 0, Kompetensi, komitmen auditor, sikap pimpinan dan independensi

secara simultan berpengaruh terhadap kinerja APIP. Kriteria pengambilan keputusan terhadap uji F, adalah sebagai berikut:

1. Jika F hitung > F tabel dan signifikansi < α = 5%, maka menerima H1, artinya kompetensi, komitmen auditor, sikap pimpinan dan independensi secara simultan berpengaruh terhadap kinerja APIP.

2. Jika F hitung < F tabel dan signifikansi > α = 5%, maka tidak dapat menerima H1.

3. Uji Signifikansi Parameter Individual (Uji Statistik t)

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas/independen secara individual dalam menerangkan variasi variabel terikat/ dependen (Ghozali, 2013). Hipotesis untuk uji statistik t adalah sebagai berikut :

H1 : β ≠ 0, kompetensi, komitmen auditor, sikap pimpinan dan independensi secara parsial berpengaruh terhadap kinerja APIP.

Kriteria pengambilan keputusan atas hasil uji statistik t sebagai berikut:

1. Jika t hitung > t tabel dan signifikansi < α = 5%, maka menerima H1, artinya kompetensi, Komitmen Auditor, Sikap Pimpinan dan independensi secara parsial berpengaruh terhadap kinerja APIP.

4.6.4.2 Pengujian Hipotesis kedua

Hipotesis kedua menggunakan analisis linear regresi berganda dengan variabel moderating. Variabel moderating adalah variabel independen yang akan memperkuat atau memperlemah hubungan antara variabel independen lainnya terhadap variabel dependen (Ghozali, 2013). Ada tiga cara menguji regresi dengan variabel moderating yaitu Uji Interaksi, Uji Nilai selisih Mutlak dan Uji Residual. Pengujian variabel moderating dalam penelitian ini menggunakan uji residual. Uji residual digunakan agar tidak terjadi multikolinearitas selain itu uji residual dapat menunjukkan apakah suatu variabel dapat dinyatakan sebagai variabel moderating atau tidak . Jika suatu variabel dilakukan uji residual dengan hasil nilai koefisien signifikansi lebih kecil dari α = 0,05 yang berarti signifikan dan koefisien parameternya bernilai negatif bermakna variabel tersebut adalah variabel moderating (Ghozali, 2013). Untuk dapat mengetahui pengaruhnya dilakukan persamaan regresi dengan 2 (dua) tahap:

Tahap I:

Seluruh variabel independen harus diregresikan dengan variabel moderating, dengan model persamaan regresi sebagai berikut:

Z = α + β1X1 + β2X 2 + β3X3 + β4X4 +e…………. (1)

Tahap II:

Keterangan:

Z = Motivasi Y = Kinerja APIP α = Konstanta

β1,β2,β3,β4, β5 = Koefisien Regresi X1 = Kompetensi X2 = Komitmen Auditor X3 = Sikap Pimpinan

X4 = Independensi

e = error

| e | = Nilai residual mutlak

BAB V

HASIL ANALISIS DAN PEMBAHASAN

5.1.1. Statistik Deskriptif

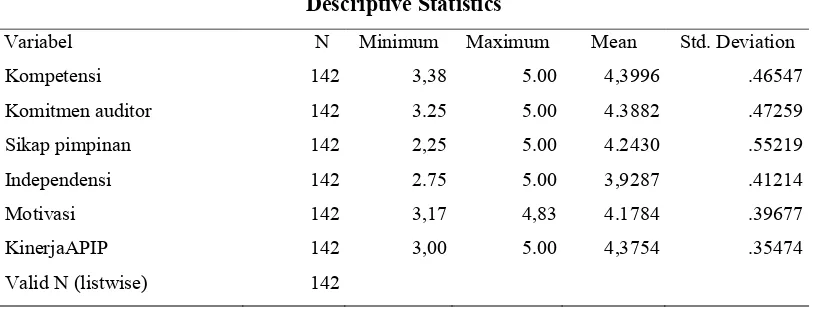

Statistik deskriptif memberikan informasi tentang karakteristik variabel penelitian seperti: jumlah amatan, nilai minimum, nilai maksimum, nilai mean dan standar deviasi. Nilai minimum adalah nilai terkecil atau terendah pada suatu gugus data, sedangkan nilai maksimum merupakan nilai terbesar atau nilai tertinggi pada suatu gugus data. Nilai mean (nilai rata-rata dari suatu gugus data) merupakan suatu ukuran pusat data bila data itu diurutkan dari yang terkecil sampai yang terbesar atau sebaliknya. Rata-rata (mean) merupakan cara yang paling umum digunakan untuk mengukur nilai sentral dari suatu distribusi data yang diteliti. Standar deviasi merupakan ukuran penyimpangan sejumlah data dari nilai rata-ratanya. Dari hasil kuesioner yang kembali diperoleh gambaran mengenai variabel penelitian yang dapat dilihat pada Tabel 5.1.

Tabel 5.1 Statistik Deskriptif

Descriptive Statistics

Variabel N Minimum Maximum Mean Std. Deviation

Kompetensi 142 3,38 5.00 4,3996 .46547

Komitmen auditor 142 3.25 5.00 4.3882 .47259

Sikap pimpinan 142 2,25 5.00 4.2430 .55219

Independensi 142 2.75 5.00 3,9287 .41214

Motivasi 142 3,17 4,83 4.1784 .39677

KinerjaAPIP 142 3,00 5.00 4,3754 .35474

Pada tabel di atas diketahui bahwa skor terendah dari jawaban responden untuk variabel kompetensi adalah 3,38 dan skor tertinggi dari jawaban responden adalah 5,00, sehingga rata-rata (mean) jumlah skor jawaban kompetensi adalah 4,6547, hal ini menunjukkan bahwa rata-rata responden cukup memahami dan mengerti mengenai kompetensi APIP.

Skor terendah dari jawaban responden untuk variabel komitmen auditor adalah adalah 3,25 dan skor tertinggi dari jawaban responden adalah 5,00, sehingga rata-rata (mean) total jumlah skor jawaban komitmen auditor adalah 4,3882, hal ini menunjukkan bahwa rata-rata responden memahami dan memiliki rasa komitmen auditor dalam melaksanakan tugas dan fungsi APIP.

Variabel sikap pimpinan memiliki skor terendah dari jawaban responden untuk yaitu 2,25 dan skor tertinggi dari jawaban responden adalah 5,00, sehingga rata-rata (mean) total jumlah skor jawaban sikap pimpinan adalah 4,2430.

Variabel independensi memiliki skor terendah atas jawaban responden yaitu sebesar 2,75 dan skor tertinggi dari jawaban responden adalah 5,00, sehingga rata-rata (mean) total jumlah skor jawaban independensi adalah 3,9287, hal ini menunjukkan bahwa personil APIP sudah memiliki sikap independen yang cukup baik.

Sedangkan untuk variabel kinerja APIP memiliki skor terendah dari jawaban responden adalah 3,00 dan skor tertinggi dari jawaban responden adalah 5,00, sehingga rata-rata (mean) total jumlah skor jawaban kinerja APIP adalah 4.3754, hal ini menunjukkan bahwa APIP sudah menunjukkan kinerja yang cukup baik.

5.2 Deskripsi Data Penelitian

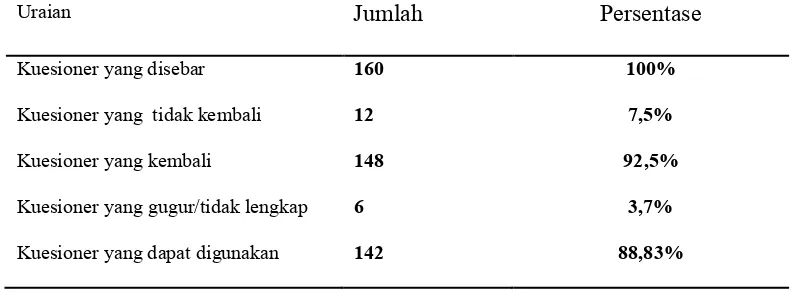

Pada penelitian ini pengumpulan data telah dilakukan melalui beberapa tahap, yakni dengan menyebarkan 160 kuesioner kepada responden yang berada pada Inspektorat daerah di Provinsi Sumatera Utara yang terdiri dari Auditor Madya, Auditor Muda, Auditor Pertama, Auditor Pelaksana, Auditor Pelaksana Lanjutan dan Auditor Penyelia. Dari 160 kuesioner yang dibagikan yang kembali sebanyak 148 kuesioner namun 6 kuesioner yang kembali tersebut tidak dapat digunakan karena tidak dijawab dengan lengkap sebagaimana dapat dilihat pada Tabel 5.2.

Tabel 5.2 Tingkat Pengembalian Kuesioner

Uraian Jumlah Persentase

Kuesioner yang disebar

Kuesioner yang tidak kembali

5.2.1 Deskripsi Lokasi

Lokasi pada penelitian ini adalah Inspektorat daerah di Provinsi Sumatera Utara . Provinsi Sumatera Utara dibentuk berdasarkan Undang-undang Nomor 10 Tahun 1948 dengan luas wilayah 72,981,23 km2 dimana secara geografis sebelah utara berbatasan dengan Provinsi Aceh dan Selat Malaka, sebelah selatan berbatasan dengan Provinsi Riau, Provinsi Sumatera Barat dan Samudera Indonesia. Sebelah barat berbatasan dengan Provinsi Aceh dan Samudera Indonesia dan sebelah timur berbatasan dengan Selat Malaka

5.2.2 Karakteristik Responden

Berdasarkan data yang diperoleh dari responden, dapat dilihat tentang demografi responden penelitian yang terdiri dari:

(1) Jenis kelamin, klasifikasinya yaitu: Pria dan Wanita;

(2) Tingkat pendidikan, klasifikasinya yaitu: D3, Strata 1, dan Strata 2;

(3) Jabatan responden, klasifikasinya yaitu: Auditor Madya, Auditor Muda, Auditor Pertama, Auditor Pelaksana, Auditor Pelaksana Lanjutan dan Auditor Penyelia;

(4) Pangkat dan golongan, klasifikasinya yaitu: Golongan II, III, dan Golongan IV;

(5) Lama bekerja, klasifikasinya yaitu: 1 – 5 tahun, 6 – 10 tahun, 11 – 15 tahun, 16 – 20 tahun dan > 21 tahun;

Berikut gambaran mengenai demografi responden yang dapat dilihat pada Tabel 5.3

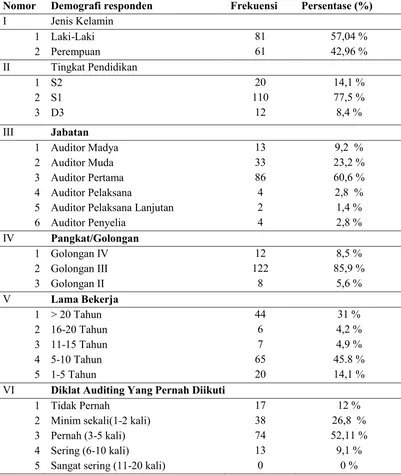

Tabel 5.3 Demografi Responden

Nomor Demografi responden Frekuensi Persentase (%)

I Jenis Kelamin

VI Diklat Auditing Yang Pernah Diikuti

Demografi responden berdasarkan jenis kelamin menunjukkan bahwa kuesioner diisi oleh pria sebanyak 81 orang atau 57,04 % dan wanita sebanyak 61 orang atau 42,96 %.

Berdasarkan tingkat pendidikannya, demografi responden menunjukkan bahwa tingkat pendidikan D3 sebanyak 12 orang atau 8,4%, S1 sebanyak 110 orang atau 77,5% dan S2 sebanyak 20 orang atau 14,1%.

Demografi responden berdasarkan jabatan responden menunjukkan bahwa responden terdiri atasi Auditor Madya sebanyak 13 orang atau 9,2%, Auditor Muda sebanyak 33 orang atau 23,2%, Auditor Pertama sebanyak 86 orang atau 60,6%, Auditor Pelaksana sebanyak 4 orang atau 2,8% dan Auditor Pelaksana Lanjutan sebanyak 2 orang atau 1,4% dan Auditor Penyelia sebanyak 4 orang atau 2,8%,

Berdasarkan pangkat/golongan responden menunjukkan bahwa responden yang memiliki pangkat/golongan golongan IV sebanyak 12 orang atau 8,5, golongan III sebanyak 122 orang atau 85,9% dan golongan II sebanyak 8 orang atau 5,6%.

Berdasarkan lama bekerja responden cukup bervariasi yaitu 44 orang atau 31% memiliki masa kerja diatas 20 tahun, 6 orang atau 4,2 % memiliki masa kerja 16–20 tahun, 7 orang atau 4,9% memiliki masa kerja 11-15 tahun, sebanyak 65 orang atau 45,8 % memiliki masa kerja 5-10 tahun, selebihnya sebesar 20 orang atau 14,1% masih memiliki masa kerja kurang dari 5 tahun.

12% yang tidak pernah mengikuti diklat, sebanyak 38 orang atau orang atau 26,8 % responden minim sekali mengikuti kursus/diklat/bintek, 74 orang atau 52,11% pernah mengikuti kursus/diklat/bintek dan sebanyak 13 orang atau 9,1% sering mengikuti kursus/diklat/bintek.

5.3 Uji Kualitas Data

Sebelum dilakukan pengujian data baik untuk deskripsi data penelitian maupun untuk pengujian asumsi klasik dan pengujian hipotesis maka perlu dilakukan uji validitas dan reliabilitas data karena jenis data penelitian adalah data primer

.

5.3.1. Uji Validitas

Uji validitas bertujuan untuk mengukur valid atau tidaknya suatu kuesioner yang dapat dilihat dari nilai validitas pada kolom Corrected Item-Total Correlation. Jika nilai korelasi yang diperoleh lebih besar dari pada nilai kritik (r hitung > r tabel) maka instrumen tersebut dikatakan valid (Ghozali, 2013).

Tabel 5.4 Hasil Uji Validitas Instrumen Variabel Kinerja APIP, Kompetensi, Komitmen Auditor, SIkap Pimpinan, Independensi dan Motivasi

MOT 5 0,616 0,1648 Valid

MOT 6 0,623 0,1648 Valid

MOT 7 0,443 0,1648 Valid

MOT 8 0,781 0,1648 Valid

MOT 9 0,697 0,1648 Valid

MOT 10 0,757 0,1648 Valid

MOT 11 0,528 0,1648 Valid

MOT 12 0,709 0,1648 Valid

Sumber: Lampiran

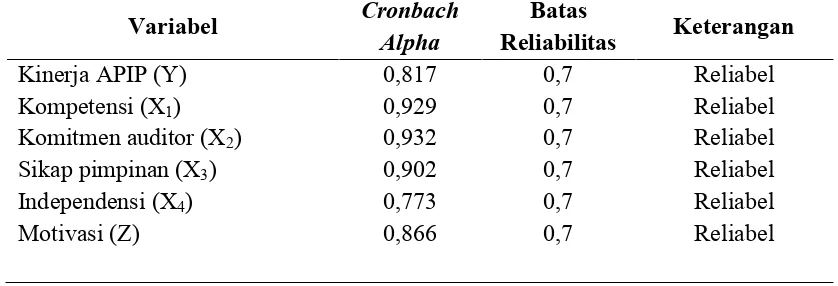

5.3.2. Uji Reliabilitas

Uji realibilitas dilakukan untuk menguji konsistensi jawaban responden dari waktu ke waktu yaitu dengan melihat nilai cronbach’s alpha, Apabila nilai cronbach’s alpha lebih besar dari 0,7 maka kuesioner penelitian tersebut dinyatakan reliabel (Ghozali, 2013).

Tabel 5.5 Hasil Uji Reliabilitas Variabel Kinerja APIP, Kompetensi, KomitmenAuditor, Sikap Pimpinan, Independensi dan Motivasi

Menggunakan SPSS

Variabel Cronbach Alpha Reliabilitas Batas Keterangan

Kinerja APIP (Y) 0,817 0,7 Reliabel

Kompetensi (X1) 0,929 0,7 Reliabel

Komitmen auditor (X2)

Sikap pimpinan (X3) 0,932 0,902 0,7 0,7 Reliabel Reliabel

Independensi (X4) 0,773 0,7 Reliabel

Motivasi (Z) 0,866 0,7 Reliabel

Hasil pengujian seperti yang terlihat pada Tabel 5.5 menunjukkan bahwa nilai cronbach’s alpha untuk semua variabel lebih besar dari 0,7 maka dapat dinyatakan instrumen tersebut reliabel.

5.4. Uji Asumsi Klasik

Pengujian asumsi klasik dilakukan untuk menentukan model regresi dapat diterima secara ekonometrik. Pengujian asumsi klasik terdiri dari pengujian normalitas, multikolinieritas, autokorelasi dan heteroskedastisitas berhubung data yang digunakan pada penelitian ini adalah data cross section maka pengujian autokorelasi tidak perlu dilakukan.

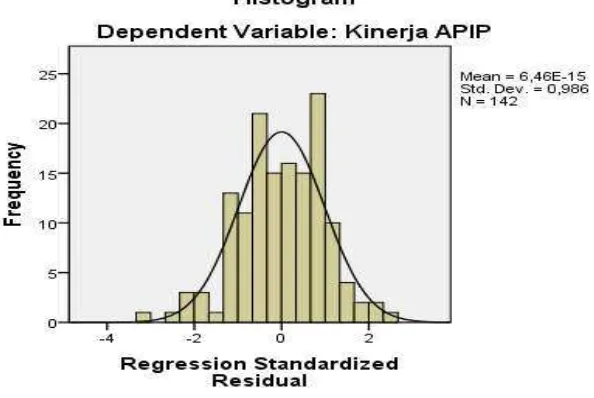

5.4.1 Uji Normalitas

Pada uji normalitas dilakukan pengujian untuk mengetahui apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Uji normalitas bertujuan untuk melihat normal tidaknya data yang akan dianalisis. Ada dua cara yang digunakan untuk menguji normalitas suatu model yaitu analisis grafik dan uji statistik.

Gambar 5.1 Grafik Histogram

Gambar 5.2 Grafik Normal P- Plot

normal p-p plot, dimana terlihat titik-titik menyebar di sekitar garis diagonal dan penyebarannya mendekati garis diagonal. Kedua grafik pada gambar 5.1 dan 5.2 menunjukkan bahwa model regresi tidak menyalahi atau memenuhi asumsi normalitas.

2. Analisis Statistik

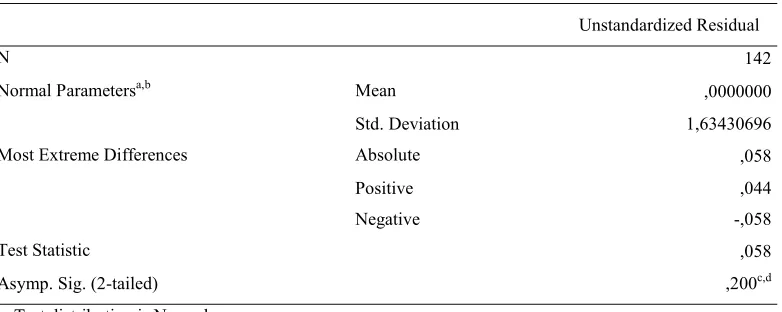

Disamping menggunakan uji grafik, uji normalitas juga dapat menggunakan uji statistik salah satunya dengan menggunakan uji Kolmogorov Smirnov. Jika nilai probabilitas asymp.sig (2-tailed) pada uji Kolmogorov Smirnov lebih besar dari 0,05 maka dapat dinyatakan bahwa data mempunyai distibusi normal (Ghozali, 2013).

Tabel 5.6. Hasil Uji One-Sample Kolmogorov-Smirnov dengan menggunakan SPSS

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 142

Normal Parametersa,b Mean ,0000000

Std. Deviation 1,63430696

Most Extreme Differences Absolute ,058

Positive ,044

Negative -,058

Test Statistic ,058

Asymp. Sig. (2-tailed) ,200c,d

a. Test distribution is Normal. b. Calculated from data.

c. Lilliefors Significance Correction.

d. This is a lower bound of the true significance.

Berdasarkan Tabel 5.6 dapat dilihat bahwa nilai Kolmogorov-Smirnov sebesar 0,058 dengan tingkat signifikansi sebesar 0,200 karena nilai asymp.sig (2-tailed) lebih besar dari 0,05, maka dapat disimpulkan bahwa data berdistribusi normal.

5.4.2 Uji Multikolinearitas

Multikolineritas adalah suatu keadaan dimana diantara variable independen saling berkorelasi satu dengan yang lainnya. Alat ukur yang sering digunakan untuk melihat ada tidaknya variable yang berkorelasi adalah nilai Variance Inflation Factor (VIF) dan nilai Tolerance dimana nilai VIF tidak lebih dari 10 dan nilai tolerance tidak kurang dari 0,1 (Ghozali, 2013).

Tabel 5.7 Hasil Uji Multikolinearitas dengan menggunakan SPSS Coefficientsa

Pada Tabel 5.7 terlihat bahwa semua variabel independen mmemiliki nilai VIF tidak lebih besar dari 10 dan nilai tolerance tidak lebih kecil dari 0,10 sehingga dapat dinyatakan bahwa diantara variabel independen tidak terjadi masalah multikolinieritas.

5.4.3 Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lainnya. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik yaitu yang tidak terjadi heteroskedastisitas atau homoskedastisitas. Uji Heteroskedastisitas dapat dilakukan dengan dua cara yaitu: 1. Uji Grafik

Hasil uji heteroskedastisitas terhadap data menunjukkan bahwa pada model regresi tidak terjadi heteroskedastisitas. Hal ini dapat dilihat dari scatterplot dimana penyebaran titik-titik yang menyebar secara acak, tidak membentuk sebuah pola tertentu yang jelas, serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y (Ghozali, 2013).

2. Uji Statistik

Berdasarkan pada tabel 5.8, hasil uji heteroskedastisitas dengan menggunakan uji Glejser diperoleh nilai sig dari masing-masing variabel independen lebih besar dari (>) tingkat kepercayaan (α) sebesar 0,05. Hal ini menunjukkan bahwa dalam model regresi tidak ada gejala heteroskedastisitas.

Tabel 5.8 Hasil Uji Glejser Menggunakan SPSS

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig.

B Std. Error Beta

1 (Constant) -,428 1,146 -,373 ,710

Kompetensi ,022 ,031 ,089 ,719 ,473

Komitmen auditor -,016 ,032 -,064 -,503 ,616

Sikap pimpinan ,033 ,020 ,143 1,683 ,095

Independensi ,013 ,026 ,047 ,526 ,600

a. Dependent Variable: Abs

5.5. Pengujian Hipotesis Pertama

Pengujian hipotesis bertujuan menjawab rumusan masalah tentang apakah kompetensi, komitmen auditor, sikap pimpinan dan independensi berpengaruh secara simultan dan parsial terhadap kinerja APIP. Pengujian hipotesis dilakukan melalui, koefisien determinasi (R2), uji statistik F, uji statistik t.

5.5.1 Koefisien Determinasi

Koefisien determinasi (R²) dapat mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel independen. Nilai R² menunjukkan kemampuan variabel-variabel independen dalam menjelaskan variasi variable dependen. Nilai yang mendekati satu berarti variabel-variabel dependen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen. (Ghozali, 2013).

Tabel 5.9 Nilai Koefisien Determinasi

Model Summary

Model R R Square Adjusted R Square

Std. Error of the Estimate

1 ,874a ,765 ,758 1,65799

a. Predictors: (Constant), Independensi, Sikap pimpinan, Komitmen auditor, Kompetensi

Sumber: Lampiran

melihat kemampuan variabel independen dalam menjelaskan variabel dependen. Nilai adjusted R2 sebesar 0,758 mempunyai arti variasi variabel kinerja APIP mampu dijelaskan oleh variabel kompetensi, komitmen auditor, sikap pimpinan dan independensi sebesar 75,8 % dan sisanya sebesar 24,2 % dijelaskan oleh faktor lain yang tidak disertakan dalam model penelitian ini.

5.5.2 Uji Statistik F

Hasil pengujian statistik F untuk melihat pengaruh secara simultan kompetensi, komitmen auditor, sikap pimpinan dan independensi terhadap kinerja APIP.

Tabel 5.10 Hasil Uji Statistik F Variabel Kompetensi, Komitmen Auditor, Sikap Pemimpin dan Independensi Terhadap Kinerja APIP Menggunakan

SPSS.

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1 Regression 1223,289 4 305,822 111,251 ,000b

Residual 376,605 137 2,749

Total 1559,894 141

a. Dependent Variable: Kinerja APIP

b. Predictors: (Constant), Independensi, Sikap pimpinan, Komitmen auditor, Kompetensi

Sumber: Lampiran

komitmen auditor, sikap pimpinan dan independensi berpengaruh signifikan terhadap variabel dependen (kinerja APIP).

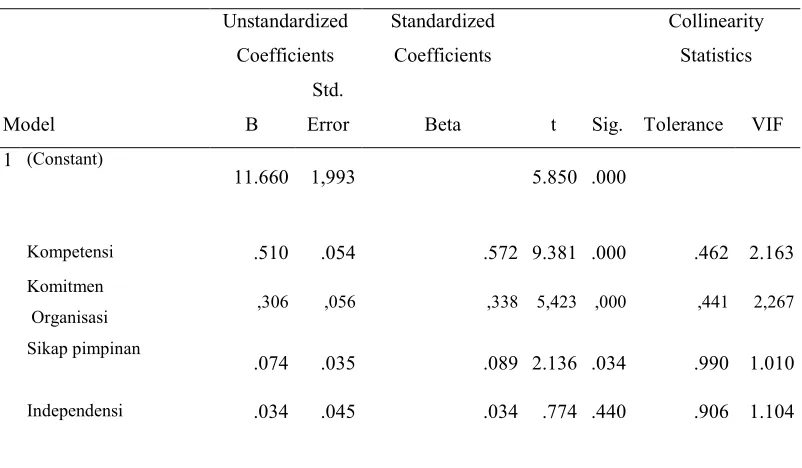

5.5.3 Uji Statistik t

Tabel 5.11 Hasil Uji Statistik t Variabel Kompetensi, Komitmen Organisasi, Sikap Pemimpin dan Independensi Terhadap Kinerja APIP Menggunakan

SPSS.

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

T Sig.

B Std. Error Beta

1 (Constant) 11.660 1,993 5,850 ,000

Kompetensi ,510 ,054 ,572 9,381 ,000

Komitmen auditor ,306 ,056 ,338 5,423 ,000

Sikap pimpinan .074 .035 .089 2,136 ,034

Independensi .034 .045 .034 .774 ,440

a. Dependent Variable: Kinerja APIP

Sumber: Lampiran

Berdasarkan tabel 5.11 dapat diformulasikan dalam bentuk persamaan regresi berikut ini :

Y = 11,660 + 0,510 X1 + 0,306X2 + 0,074X3 + 0,034X4

Dari persamaan regresi linier di atas dapat dijelaskan bahwa :

Variabel kompetensi memiliki tingkat signifikansi sebesar 0,000 lebih kecil dari α = 0,05, dengan nilai t sebesar 9,381 lebih besar dari t tabel 1,977 dan koefisien regresi bernilai positif sehingga dapat disimpulkan bahwa H1 diterima yang artinya variabel kompetensi berpengaruh positif signifikan terhadap variabel Kinerja APIP.

Variabel komitmen auditor memiliki tingkat signifikansi sebesar 0,000 lebih kecil dari α = 0,05 dengan nilai t sebesar 5,423 lebih besar dari t tabel 1,977 dan koefisien regresi yang bernilai positif sehingga dapat disimpulkan bahwa H1 diterima yang artinya variabel komitmen auditor berpengaruh positif signifikan terhadap variable kinerja APIP.

Variabel sikap pimpinan memiliki tingkat signifikansi sebesar 0,034 lebih besar dari α = 0,05, nilai t sebesar 2,136 lebih besar dari t tabel 1,977 dan koefisien regresi yang bernilai positif sehingga dapat disimpulkan bahwa H1 diterima yang artinya variabel sikap pimpinan berpengaruh positif signifikan terhadap variabel kinerja APIP.

Variabel independensi memiliki tingkat signifikansi sebesar 0,440 lebih besar dari α = 0,05, nilai t sebesar 0,074 lebih kecil dari t tabel 1,977 dan koefisien regresi yang bernilai positif sehingga dapat disimpulkan bahwa tidak dapat menerima H1 yang artinya variabel independensi berpengaruh positif tidak signifikan terhadap variabel Kinerja APIP.

5.6. Pengujian Hipotesis Kedua

menunjukkan apakah suatu variabel dapat dikatakan sebagai variabel moderating, jika suatu variabel dilakukan uji residual dengan hasil nilai koefisien signifikansi lebih kecil dari 0,05 yang berarti signifikan dan bernilai negatif maka variabel ini dapat dijadikan sebagai variabel moderating (Ghozali, 2013).

Tabel 5.12 Hasil Regresi Variabel Kompetensi, Komitmen Auditor, Sikap Pemimpin dan Independensi Terhadap Motivasi Menggunakan SPSS.

Coefficientsa

Model

Unstandardized

Coefficients Standardized Coefficients

T Sig.

B Std. Error Beta

1 (Constant) 10.689 2.689 4.005 .000

Kompetensi ,912 ,073 ,723 12,534 ,000

Komitmen auditor ,284 ,076 ,222 3,764 ,000

Sikap pimpinan -.029 .046 -.025 -.624 .534

Independensi -.050 .046 -.035 -.847 .398

a. Dependent Variable:Motivasi

Sumber: Lampiran.

Berdasarkan tabel 5.12 yang dapat diformulasikan dalam bentuk persamaan regresi berikut ini :

Z = 10,689 + 0,284X1 + 0,912X2 - 0,029X3 - 0,050X4

diperoleh kesimpulan apakah variabel motivasi bisa dikatakan variabel moderating atau tidak. Sebuah variabel bisa dikatakan sebagai variabel moderating apabila nilai signifikan < dari nilai α = 0,05 dan memiliki nilai koefisien yang negatif.

Tabel 5.13 Hasil Uji Residual Menggunakan SPSS

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig.

B Std. Error Beta

1 (Constant) 7,479 1,369 5,463 ,000

Unstandardized Residual -,131 ,031 -,335 -4,203 ,000

a. Dependent Variable: Abs_Mod

Sumber: Lampiran

Hasil pengujian persamaan (2) dapat dilihat pada tabel 5.13 maka model uji residual dapat diformulasikan dalam bentuk persamaan sebagai berikut :

|e| = 7,479 – 0,131Y

komitmen auditor, sikap pimpinan dan independensi dengan kinerja APIP di Sumatera Utara.

5.7 Pembahasan Hasil Penelitian

Pengujian hipotesis pertama menyimpulkan bahwa secara simultan variabel kompetensi, komitmen auditor, sikap pimpinan dan independensi berpengaruh positif signifikan terhadap kinerja APIP.

Secara parsial, variabel kompetensi, komitmen auditor dan sikap pimpinan berpengaruh positif signifikan terhadap kinerja APIP, sedangkan variabel independensi berpengaruh positif tidak signifikan terhadap kinerja APIP.

5.7.1. Pengaruh kompetensi terhadap kinerja APIP

mempertahankan kemampuan , pendidikan dan pelatihan profesionalisme auditor, pengembangan karier serta sebagai dasar renumerasi.

5.7.2. Pengaruh komitmen auditor terhadap kinerja APIP

Variabel komitmen auditor memiliki tingkat signifikansi sebesar 0,000 lebih kecil dari α = 0,05 dengan nilai t sebesar 5,423 lebih besar dari t tabel 1,977 dan koefisien regresi yang bernilai positif sehingga dapat disimpulkan bahwa H1 diterima yang artinya variabel komitmen auditor berpengaruh positif signifikan terhadap variable kinerja APIP. Hasil penelitian ini sejalan dengan penelitian Wati dkk (2010) yang menyimpulkan bahwa komitmen auditor berpengaruh signifikan terhadap kinerja auditor.

Buchanan dan Vandenberg dalam Trisnaningsih (2007) mendefinisikan komitmen sebagai penerimaan karyawan atas nilai-nilai organisasi (identification), keterlibatan secara psikologis (psychological immerson) dan loyalitas (affection attachment). Komitmen merupakan sebuah sikap dan perilaku yang saling mendorong (reinforce) antara satu dengan yang lain. Komitmen yang tepat akan memberikan dampak yang positif terhadap kinerja seseorang.

5.7.3. Pengaruh sikap pimpinan terhadap kinerja APIP

.Hasil penelitian ini mendukung penelitian Arumsari (2014), Wati dkk. (2010) dan Trisnaningsih (2007) yang menyatakan bahwa sikap pimpinan berpengaruh positif signifikan terhadap kinerja APIP, Trisnaningsih dalam penelitiannya juga menyatakan bahwa pemimpin adalah pemain utama yang menentukan berhasil tidaknya suatu organisasi. Pemimpin dapat memberikan pengaruh dalam menanamkan disiplin bagi para anggota organisasi untuk meningkatkan kinerjanya.

5.7.4. Pengaruh Independensi terhadap Kinerja APIP

APIP harus memiliki independensi dalam melakukan audit dan mengungkapkan pandangan serta pemikiran sesuai dengan profesinya dan standar audit yang berlaku. Independensi tersebut sangat penting agar produk yang dihasilkan memiliki manfaat yang optimal bagi seluruh stakeholder. Dalam hubungan ini auditor harus independen dari kegiatan yang diperiksa. Secara ideal, auditor APIP dikatakan independen apabila dapat melaksanakan tugasnya secara bebas dan obyektif. Di sisi lain, auditor APIP banyak menghadapi permasalahan dan kondisi yang menghadapkan internal auditor untuk ‘mempertaruhkan’ independensinya.

berpengaruh positif signifikan terhadap kinerja auditor, akan tetapi sesuai dengan hasil survey Kementerian Dalam Negeri bahwa independensi dan objektivitas APIP belum dapat diterapkan sepenuhnya. Pengaruh tidak signifikan ini diprediksi dikarenakan APIP yang berada di daerah masih mendapat gangguan dalam mempertahankan sikap yang bebas atau tidak terikat oleh kepentingannya sendiri, dalam menentukan keputusan yang tepat pada tahap perencanaan, pelaksanaan dan pelaporan hasil audit hal ini tidak terlepas dari terbatasnya lingkungan kerja APIP daerah dimana terdapat kemungkinan auditor masih memiliki hubungan hubungan sosial, kekeluargaan atau hubungan lainnya dengan auditee yang dapat mengurangi obyektifitas dan independensinya sebagai auditor. Menurut PERMENPAN Nomor PER/05/M.PAN/03/2008 butir 2130 mengenai Gangguan Terhadap Independensi dan Obyektifitas yang menyatakan jika independensi atau obyektifitas auditor terganggu, baik secara faktual maupun penampilan, maka gangguan tersebut harus dilaporkan kepada pimpinan APIP. Auditor harus melaporkan kepada pimpinan APIP mengenai situasi adanya dan atau interpretasi adanya konflik kepentingan, ketidakindependenan atau bias dan Pimpinan APIP harus menggantikan auditor yang menyampaikan situasinya dengan auditor lainnya yang bebas dari situasi tersebut namun karena jumlah APIP daerah yang terbatas terkadang hal ini tidak dapat dilaksanakan demi tercapainya Program Kerja Pemeriksaan Tahunan (PKPT) yang telah ditetapkan sebelumnya.

harus segera diatasi dengan melakukan melakukan penambahan jumlah auditor dengan mengikuti diklat pembentukan JFA maupun jalur inpassing. Hal ini tentunya berkaitan dengan anggaran yang mencukupi untuk mengikuti kegiatan tersebut dan disinilah peran Kepala Daerah diperlukan. selain itu juga disarankan kepada Kepala Daerah dalam melakukan rekruitmen dan mutasi auditor hendaknya mempertimbangkan kebutuhan dan pertimbangan professional.

5.7.5. Pengaruh motivasi sebagai variabel moderating terhadap Kinerja APIP.

Pada hasil penelitian ini, motivasi merupakan merupakan variabel yang dapat memoderasi pengaruh antara kompetensi, komitmen auditor, sikap pimpinan dan independensi terhadap kinerja APIP. Hal ini dapat dilihat dari hasil uji residual yang memperoleh nilai signifikansi sebesar 0,000 lebih kecil dari α = 0,05 yang berarti berpengaruh secara signifikan dan memiliki koefisien regresi yang bernilai -0,131 sehingga dapat disimpulkan bahwa variabel motivasi merupakan merupakan variabel yang dapat memperkuat pengaruh antara kompetensi, komitmen auditor, sikap pimpinan dan independensi terhadap kinerja APIP.

BAB VI

KESIMPULAN DAN SARAN

6.1. Kesimpulan

Dari analisis data, pengujian hipotesis dan pembahasan penelitian, maka dapat diambil beberapa kesimpulan :

1. Kompetensi, komitmen auditor, sikap pimpinan dan independensi secara simultan berpengaruh positif signifikan terhadap kinerja APIP di Provinsi Sumatera Utara. Secara parsial variabel kompetensi, komitmen auditor dan sikap pimpinan berpengaruh positif signifikan terhadap kinerja APIP sedangkan variabel Independensi berpengaruh positif tidak signifikan.

2. Motivasi mampu memperkuat hubungan antara kompetensi, komitmen auditor, sikap pimpinan dan independensi dengan kinerja APIP di Provinsi Sumatera Utara.

6.2. Keterbatasan Penelitian

1. Penelitian ini menggunakan metode survei berupa kuesioner dan tidak melakukan wawancara secara langsung. Hal ini dapat mengakibatkan data yang diperoleh hanya melalui instrumen tertulis, sehingga dimungkinkan adanya salah persepsi oleh responden.

6.3. Saran

1. Peneliti selanjutnya disarankan agar menambah metode survei melalui penyebaran angket/kuesioner juga melakukan wawancara untuk mendapatkan informasi tambahan.

2. Peneliti selanjutnya disarankan menambah jumlah responden seperti (Pengawas Penyelenggaraan Urusan Pemerintah Daerah (P2UPD), Inspektur dan Inspektur Pembantu agar diperoleh informasi yang lebih menyeluruh mengenai permasalahan kinerja APIP.