BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Umum Tentang Bank

2.1.1 Definisi Bank

Menurut Undang-undang RI Nomor 10 Tahun 1998 tentang perbankan,

bank adalah “badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup masyarakat” (dalam Dendawijaya, 2001 : 189). Sedangkan menurut Howard dan George

(dalam Rivai et al, 2007 : 321), bank adalah suatu organisasi yang menggabungkan usaha manusia dan sumber-sumber keuangan untuk

melaksanakan fungsi bank dalam rangka melayani kebutuhan masyarakat dan

untuk memperoleh keuangan bagi pemilik.

Menurut Stuart (dalam Hasibuan, 2008 : 2), bank adalah badan usaha yang

wujudnya memuaskan keperluan orang lain, dengan memberikan kredit berupa

uang yang diterimanya dari orang lain, sekalipun dengan jalan mengeluarkan uang

baru kertas atau logam. Dari pernyataan tersebut dapat disimpulkan bahwa bank

merupakan suatu lembaga/badan usaha yang menghimpun dana dari masyarakat

dalam bentuk giro, tabungan dan deposito dan menyalurkannya kembali dalam

bentuk kredit kepada pihak yang membutuhkan.

2.1.2 Jenis - jenis Bank

Jenis perbankan ditinjau dari berbagai segi antara lain (Kasmir, 2008 : 20)

a. Bank Umum

Pengertian Bank Umum menurut UU RI No 7 tahun 1992 sebagaimana diubah

dalam UU RI nomor 10 Tahun 1998 tentang perbankan Bank Umum adalah Bank

yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip

syariah yang dalam kegiatannya memberikan jasa lalu lintas pembayaran.

b. Bank Perkreditan Rakyat ( BPR )

Pengertian Bank menurut UU RI No 7 tahun 1992 sebagaimana diubah dalam

UU RI nomor 10 Tahun 1998 tentang perbankan BPR adalah bank yang

melaksanakan kegiatan usaha secara konvensional atau berdasarkan Prinsip

Syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas

pembayaran.

2. Dari segi kepemilikannya

Ditinjau dari segi kepemilikan maksudnya adalah siapa saja yang memiliki

bank tersebut. Kepemilikan ini dilihat dari akte pendirian dan penguasaan saham

yang dimiliki bank yang bersangkutan. Jenis bank dilihat dari segi kepemilikan

tersebut adalah:

a. Bank milik pemerintah

Akte pendiriannya maupun modalnya dimiiki oleh pemerintah, sehingga

seluruh keuntungan bank ini dimiliki oleh pemerintah. Adapun yang termasuk

bank pemerintah adalah PT. Bank Negara Indonesia Tbk, PT. Bank Rakyat

Indonesia Tbk, PT. Bank Mandiri Tbk, dan PT. Bank Tabungan Negara Tbk.

Namun Bank Indonesia selaku bank sentral menyebut keempat bank tersebut

tidak sepenuhnya lagi milik pemerintah melainkan sebagian merupakan milik

masyarakat.

b. Bank Pemerintah Daerah ( BPD )

BPD merupakan bank yang seluruh sahamnya dimiliki oleh pemerintah daerah.

BPD memiliki peranan dalam menggerakkan perekonomian daerah, sebagai

penyimpan uang daerah dan kontributor utama pendapatan asli daerah (PAD).

c. Bank milik swasta nasional

Bank jenis ini seluruh atau sebagian besarnya dimiliki oleh swasta nasional

serta akte pendiriannya pun didirikan oleh swasta, begitu pula pembagian

keuntungannya untuk keuntungan swasta pula.

d. Bank milik koperasi

Kepemilikan saham-saham bank ini dimiliki oleh perusahaan yang berbadan

hukum koperasi.

e. Bank milik asing

Bank jenis ini merupakan cabang dari bank yang ada diluar negeri, bank milik

swasta asing atau pemerintah asing. Kepemilikannya dimiliki oleh pihak luar

negeri.

f. Bank milik campuran

Kepemilikan saham bank campuran dimiliki oleh pihak asing dan pihak swasta

nasional. Kepemilikan sahamnya secara mayoritas dipegang oleh Warga Negara

Indonesia.

3. Dari segi status

Merupakan bank yang dapat melaksanakan transaksi ke luar negeri atau yang

berhubungan dengan mata uang asing secara keseluruhan.

b. Bank non devisa

Merupakan bank yang belum mempunyai izin untuk melaksanakan transaksi

sebagai bank devis, sehingga tidak dapat melaksanakan transaksi seperti bank

devisa, dimana transaksi yang dilakukan masih dalam batas-batas negara.

4. Dari segi cara menentukan harga

a. Bank yang berdasarkan prinsip konvensional

b. Bank yang berdasarkan prinsip syariah, aturan perjanjian berdasarkan hukum

islam antara bank dengan pihak lain untuk menyimpan dana atau pembiayaan

usaha atau kegiatan perbankan lainnya.

2.1.3 Bank Persero dan Bank Asing

2.1.3.1 Definisi Bank Persero

Bank Persero, atau juga sering disebut bank BUMN, pada awalnya

masing-masing didirikan dengan undang-undang tersendiri dimana diatur

mengenai bidang tugas masing-masing bank. Selanjutnya dalam kegiatan

opersionalnya, bank persero tetap tunduk pada undang-undang perbankan dengan

diundangkannya UU No. 7 tahun 1992 tentang perbankan, bank-bank persero

lebih lanjut ditetapkan dengan peraturan pemerintah (Siamat, 2005 : 54).

Menurut Siamat (2005 : 54), bank persero, atau sering disebut bank

pemerintah, adalah bank umum yang secara mayoritas sahamnya dimiliki

pemerintah. Di awal dekade 2000-an, pemerintah melakukan restrukturisasi yang

perbankan. Bank Persero sebelumnya berjumlah 7 bank diperkecil jumlahnya

menjadi hanya 4 bank. Kebijakan pemerintah terhadap bank persero dilakukan

dengan menggabungkan (merger) bank bumi daya, bank pembangunan indonesia, dan bank dagang kedalam bank mandiri sementara BTN, bank BNI 46, BRI tetap

terus beroperasi seperti sebelumnya. Komposisi kepemilikan bank persero juga

ikut mengalami perubahan, dimana saham bank-bank persero tidak lagi

sepenuhnya dimiliki pemerintah. Beberapa bank persero telah menjadi bank

publik melalui penjualan sebagian sahamnya melalui pasar modal (divestasi)

antara lain : bank BNI, bank mandiri, dan bank BRI (Siamat, 2005 : 54).

2.1.3.2 Definisi Bank Asing

Menurut Siamat (2005 : 56), bank asing merupakan kantor cabang dari

suatu bank diluar Indonesia yang saat ini hanya diperkenankan beroperasi di

Jakarta dan membuka kantor cabang pembantu pada beberapa ibukota provinsi

selain Jakarta yaitu: Semarang, Surabaya, Bandung, Denpasar, Ujung Pandang,

Medan dan Batam. Bank asing diperkenankan membuka kantor cabang sejak

pertengahan tahun 1999 dengan memenuhi syarat yang ditetapkan.

Jasa-jasa yang ditawarkan oleh bank asing pada dasarnya sama dengan

bank-bank umum swasta nasional, kecuali dalam hal pembukaan kantor cabang

pembantu diwilayah tertentu di Indonesia. Bank asing juga tidak diperbolehkan

untuk memberikan jasa layanan dalam bentuk tabungan dari masyarakat. Segmen

yang ditekuni oleh bank asing adalah adalah segmen corporate banking. Karakteristik kegiatan bank asing juga ditandai dengan penyediaan jasa dibidang

Menurut Siamat (2005 : 56), ketentuan-ketentuan lain yang berkaitan

dengan peraturan bank berlaku juga bagi bank asing antara lain: net open piosision, giro wajib minimum, legal lending limit, kewajiban penyediaan modal minimum (Capital Adequacy Ratio), Loan to Deposit Ratio (LDR), dan tingkat kesehatan bank. Bentuk hukum cabang bank asing mengikuti bentuk hukum

kantor pusat dimana bank tersebut didirikan.

2.1.4 Tugas dan Fungsi Bank

Verryn Stuart (dalam Pandia et al, 2005 : 11), menyatakan bahwasanya ada 2 tugas bank :

1. Sebagai perantara kredit yakni bank memberikan kredit kepada pihak ketiga

atau debitur yang berasal dari simpanan pihak ketiga (masyarakat)

2. Menciptakan kredit yakni meminjamkan dana yang tidak berasal dari dana

milik masyarakat.

Ada tiga bentuk tugas atau operasi yang dilakukan bank yakni :

a. Operasi perkreditan secara aktif yakni tugas bank dalam rangka menciptakan

atau memberikan kredit.

b. Operasi perkreditan secara pasif yaitu tugas bank dalam menerima simpanan

atau dana pihak ketiga yang dipercayakan masyarakat.

c. Usaha bank sebagai perantara dalam pemberian kredit.

Menurut Budisantoso dan Triandaru (2008 : 9), secara umum, fungsi

utama bank adalah menghimpun dana dari masyarakat dan menyalurkannya

1. Agent of Trust

Dasar utama kegiatan perbankan adalah kepercayaan (trust), baik dalam hal penghimpunan dana maupun penyaluran dana. Masyarakat akan mau menitipkan

dananya di bank apabila dilandasi oleh unsur kepercayaan. Masyarakat percaya

bahwa uangnya tidak akan disalahgunakan oleh bank, uangnya akan dikelola

dengan baik, bank tidak akan bangkrut, dan juga percaya bahwa pada saat yang

telah dijanjikan masyarakat dapat menarik lagi simpanan dananya di bank. Pihak

bank sendiri akan mau menempatkan atau menyalurkan dananya pada debitur atau

masyarakat apabila dilandasi unsur kepercayaan. Pihak bank percaya bahwa

debitur tidak akan menyalahgunakan pinjamannya, debitur akan mengelola dana

pinjaman dengan baik, debitur akan mempunyai kemampuan untuk membayar

pada saat jatuh tempo, dan juga bank percaya bahwa debitur mempunyai niat baik

untuk mengembalikan pinjaman beserta kewajiban lainnya pada saat jatuh tempo.

2. Agent of Development

Kegiatan bank tersebut memungkinkan masyarakat melakukan kegiatan

investasi, kegiatan distribusi, serta kegiatan konsumsi barang dan jasa, mengingat

bahwa kegiatan investasi, distribusi, konsumsi tidak dapat dilepaskan dari adanya

penggunaan uang. Kelancaran kegiatan investasi, distribusi, konsumsi ini tidak

lain adalah kegiatan pembangunan perekonomian suatu masyarakat.

3. Agent of Services

Disamping melakukan kegiatan penghimpunan dan penyaluran dana, bank

juga memberikan penawaran jasa perbankan yang lain kepada masyarakat.

masyarakat secara umum. Jasa ini antara lain dapat berupa jasa pengiriman uang,

jasa penitipan barang berharga, pemberian jaminan bank, dan penyelesaian

tagihan.

2.1.5 Kegiatan-kegiatan Bank

Menurut Irmayanto et al (2009 : 65), tiga kegiatan pokok bank yaitu :

1. Penghimpunan dana (giro, deposito, tabungan) dengan sasaran

meminimumkan biaya perolehan dana.

2. Alokasi dana (kredit & investasi) dengan sasaran memaksimumkan

pendapatan bank.

3. Pelayanan jasa keuangan (transfer, letter of credit, cek perjalanan, money changer, bank garansi dll) dan jasa non keuangan (pelatihan pegawai, pergudangan, kotak pengamanan, jasa-jasa komputer), dengan sasaran

memaksimumkan kepuasan nasabah.

2.1.6 Sumber Dana Bank

Menurut Kasmir (2008 : 45), pengertian sumber dana bank adalah usaha

bank dalam menghimpun dana dari masyarakat. Secara garis besar sumber dana

bank dapat diperoleh dari :

1. Dana yang bersumber dari bank itu sendiri

Perolehan dana dari sumber bank itu sendiri (modal sendiri) maksudnya adalah

dana yang diperoleh dari dalam bank. Salah satu jenis dana yang bersumber dari

bank itu sendiri adalah modal setor dari para pemegang saham. Adapun pencarian

a. Setoran modal dari pemegang saham, yaitu merupakan modal dari pemegang

saham lama atau pemegang saham baru

b. Cadangan laba, yaitu merupakan laba yang setiap tahun dicadangkan oleh bank

dan sementara waktu belum digunakan

c. Laba bank yang belum dibagi, merupakan laba tahun berjalan tapi belum

dibagikan kepada para pemegang saham.

2. Dana yang berasal dari masyarakat luas

Sumber dana ini merupakan sumber dana terpenting bagi kegiatan operasi bank

dan merupakan ukuran keberhasilan bank jika mampu membiayai operasinya dari

sumber dana ini. Sumber dana yang dimasud adalah :

a. Simpanan giro

b. Simpanan tabungan

c. Simpanan deposito

3. Dana yang bersumber dari lembaga lain

Sumber dana ketiga ini merupakan tambahan jika bank mengalami kesulitan

dalam pencarian sumber dana pertama dan kedua di atas. Perolehan dana dari

sumber ini antara lain dapat diperoleh dari :

a. Bantuan likuiditas Bank Indonesia (BLBI), merupakan kredit yang diberikan

Bank Indonesia kepada bank-bank yang mengalami kesulitan likuiditasnya.

b. Pinjaman antar bank (Call Money). Biasanya pinjaman ini diberikan kepada bank-bank yang mengalami kalah kliring di dalam lembaga kliring dan tidak

mampu untuk membayar kekalahannya. Pinjaman ini bersifat jangka pendek

c. Pinjaman dari bank-bank luar negeri. Merupakan pinjaman yang diperoleh

perbankan dari pihak luar negeri.

d. Surat berharga pasar uang (SPBU). Dalam hal ini pihak perbankan menerbitkan

SPBU kemudian diperjualbelikan kepada pihak yang berminat, baik

perusahaan keuangan maupun non keuangan. SPBU diterbitkan dan ditawarkan

dengan tingkat suku bunga sehingga masyarakat tertarik untuk membelinya.

2.2 Non Performing Loan (NPL)

Menurut Siamat (2005 : 358), kredit bermasalah atau problem loan dapat diartikan sebagai pinjaman yang mengalami kesulitan pelunasan akibat adanya

faktor kesengajaan dan atau karena faktor eksternal diluar kemampuan kendali

debitur. Sedangkan menurut Peraturan Bank Indonesia Nomor : 6/9/PBI/2004

pasal 2 ayat (2), yang dimaksud dengan kredit bermasalah (Non Performing Loan)

adalah kredit dengan kualitas kurang lancar, diragukan, dan macet berdasarkan

ketentuan Bank Indonesia tentang kualitas aktiva produktif yang berlaku.

Kredit bermasalah sering juga disebut non-performing loan yang dapat diukur dari kolektibilitasnya. Kolektibilitasnya merupakan gambaran kondisi

pembayaran pokok dan bunga pinjaman serta tingkat kemungkinan diterimanya

kembali dana yan ditanamkan dalam surat-surat berharga (Siamat, 2005 : 358).

Menurut Siamat (2005 : 358), penilaian kolektibilitas kredit digolongkan kedalam

bermasalah adalah kredit yang memiliki kualitas dalam perhatian khusus, kurang

lancar, diragukan, dan macet.

Status NPL pada prinsipnya didasarkan pada ketepatan waktu bagi nasabah

untuk membayarkan kewajiban, baik berupa pembayaran bunga maupun

pengembalian pokok pinjaman. Proses pemberian dan pengelolaan kredit yang

baik diharapkan dapat menekan NPL sekecil mungkin. Dengan kata lain,

tingginya NPL sangat dipengaruhi oleh kemampuan bank dalam menjalankan

proses pemberian kredit dengan baik maupun dalam hal pengelolaan kredit,

termasuk tindakan pemantauan (monitoring) setelah kredit disalurkan dan tindakan pengendalian bila terdapat indikasi penyimpangan kredit maupun

indikasi gagal bayar (Djohanputro dan Kountur, 2007 : 3).

Sesuai dengan Surat Edaran BI No.3/30DPNP tanggal 14 Desember 2001,

NPL diukur dari rasio perbandingan antara kredit bermasalah terhadap total kredit

yang diberikan. Adapun formulasinya sebagai berikut:

NPL = ����������������

������������������������ ×100%

2.3 Faktor yang mempengaruhi Non-Performing Loan

Kredit lancar yang diberikan bank dapat berubah menjadi kredit bermasalah

(kurang lancar, diragukan, maupun macet). Untuk mengurangi kemungkinan

terjadinya kredit bermasalah tersebut, maka perlu diadakan sistem “pengenalan diri”

secara sistematis yang berupa daftar kejadian atau gejala yang dapat menyebabkan

kredit menjadi bermasalah. Gejala tersebut terjadi karena beberapa faktor berikut

1. Faktor interal bank yang memberikan kredit, seperti : mark up yang dilakukan

dengan sengaja, feasibility study yang dibuat supaya proyek sangat feasible,

adanya praktik KKN, kurang ketatnya monitoring kredit, dan sebagainya. Adanya

faktor-faktor ini setidaknya berpengaruh terhadap rasio keuangan bank seperti

CAR, LDR, NIM, KAP, BOPO dan ROE yang dapat dijadikan tolak ukur untuk

menilai tingkat kesehatan bank, serta mempengaruhi total asset yang dimiliki oleh

bank yang tercermin dalam rasio bank size.

2. Faktor internal perusahaan (nasabah bank), seperti mismanagement dalam

perusahaan nasabah, kesulitan keuangan, kesalahan dalam produksi, kesalahan

dalam marketing strategy, dan sebagainya.

3. Faktor eksternal seperti keadaan ekonomi secara makro yang tercermin dalam

tingkat Gross Domestic Product dan juga tingkat inflasi, kenaikan nilai tukar US

dolar terhadap rupiah yang menaikkan harga pokok produk/jasa, kebijakan

pemerintah, dan sebagainya.

Adapun dari berbagai faktor tersebut, dapat diambil beberapa rasio yang sesuai

dengan research gap dan fenomena gap yang terjadi, antara lain :

1. Capital Adequacy Ratio (CAR)

Capital Adequacy Ratio (CAR) adalah rasio kewajiban pemenuhan modal minimum yang harus dimiliki oleh bank. Pemenuhan kewajiban penyediaan

modal minimum didasarkan atas risiko aktiva, salah satunya dalam bentuk resiko

kredit (Riyadi, 2004 : 50). Bank Indonesia mewajibkan setiap bank umum yang

memberikan kredit membentuk cadangan aktiva yang diklasifikasikan. Cadangan

yang dibentuk nilainya harus diambil dari modal bank, semakin besar kredit

bermasalah terutama yang sudah masuk dalam kategori kredit macet. Oleh karena

itu semakin besar cadangan yang dibentuk dari modal dapat menurunkan resiko

kredit bermasalah (Dendawijaya, 2001 : 191). Dengan demikian semakin tinggi

presentase CAR maka NPL semakin menurun. Bank Indonesia menetapkan

minimal CAR sebesar 8% (Riyadi, 2004 : 143).

Rasio CAR dapat dirumuskan sebagai berikut (Hasibuan, 2011 : 58) :

CAR = ������������ (���������+��������������)

���� (������������ + ������������������)

×

���

%

2. Loan to Deposit Ratio (LDR)

Menurut Riyadi (2004 : 146), LDR adalah perbandingan antara total kredit

yang diberikan dengan total dana pihak ketiga (DPK) yang dapat dihimpun oleh

bank. Praktisi perbankan menyepakati bahwa batas aman dari LDR suatu bank

adalah sekitar 80%. Namun, batas toleransi berkisar antara 85% dan 100%

(Dendawijaya, 2001 : 119). Ratio LDR menunjukkan salah satu penilaian

likuiditas bank (Dendawijaya, 2001 : 118). Likuiditas adalah kemampuan bank

untuk membayar kewajibannya. Menurut Irmayanto et al (2009 : 90), semakin tinggi rasio LDR berarti semakin rendah likuiditas bank, karena terlalu besar

jumlah dana masyarakat yang dialokasikan ke kredit. Oleh karena itu maksimal

LDR yang diperkenankan oleh Bank Indonesia adalah sebesar 110% (Riyadi,

2004 : 146), jika lebih maka jumlah kredit yang disalurkan terlampau besar

sehingga memungkinkan terjadinya resiko kredit bermasalah. Dengan demikian

semakin tinggi presentase LDR maka NPL juga semakin tinggi.

Loan to Deposit Ratio(LDR) = �������������������������

��������������������

×

���

%

3. Net Interest Margin (NIM)

Menurut Rivai et al (2013 : 481), Net Interest Margin (NIM) adalah rasio yang menunjukkan kemampuan earning assets (aktiva produktif) dalam menghasilkan pendapatan bunga. Menurut Riyadi (2004 : 140), Net Interest

Margin (NIM) adalah perbandingan antara Interest Income (pendapatan bunga) dikurangi Interest Expenses (biaya/beban bunga) dibagi dengan Average Interest Earning Assets (rata-rata aktiva produktif yang digunakan).

Menurut Rivai et al (2013 : 394), didalam pos laporan laba rugi bank umum konvensional, pendapatan bunga terdiri atas :

a. Hasil Bunga

Pendapatan yang dimasukkan ke pos ini adalah pendapatan bunga, baik dari

pinjaman yang diberikan, maupun dari penanaman-penanaman yang dilakukan

oleh bank, seperti giro, deposito berjangka, obligasi, dan surat pengakuan

utang lainnya.

b. Provisi dan Komisi

Provisi kredit merupakan sumber pendapatan bank yang akan diterima dan

diakui sebagai pendapatan pada saat kredit disetujui oleh bank. Sementara

komisi, adalah beban yang diperhitungkan kepada nasabah yang menggunakan

jasa bank.

Menurut Riyadi (2004 : 9), biaya bunga merupakan biaya terbesar yang

dikeluarkan oleh sebuah bank konvensional, berasal dari dana yang dipinjam atau

a. Biaya bunga, dari simpanan nasabah

b. Biaya bunga, dari pasar uang/modal

Rasio Net Interest Margin (NIM) dapat dirumuskan sebagai berikut

(Rivai, 2013 : 481) :

NIM = ���������������� (���������������−����������)

���������������

×

���

%

Semakin besar NIM maka biaya bunga yang harus dikeluarkan terus

meningkat sementara pendapatan bunga kredit tidak meningkat, karena kualitas

pembayaran kredit menurun yang nantinya mengarah pada kredit macet (NPL)

(Dendawijaya, 2001 : 185). Dengan demikian semakin tinggi presentase NIM

maka NPL juga semakin tinggi.

4. Kualitas Aktiva Produktif (KAP)

Menurut Dendawijaya (2001 : 153), KAP adalah perbandingan antara

penyisihan penghapusan aktiva produktif yang dibentuk (PPAD) dan penyisihan

penghapusan akiva produktif yang wajib dibentuk (PPAWD). Sedangkan menurut

Rivai (2013 : 474), Kualitas aktiva produktif (KAP) adalah perbandingan antara

aktiva produktif yang dikasifikasikan/classified assets (kredit kurang lancar, kredit diragukan dan kredit macet) dengan total aktiva produktif/earning assets

(kredit yang diberikan, surat berharga, aktiva antarbank dan penyertaan). Menurut

Siamat (2005 : 319), aktiva produktif atau earning assets adalah semua penanaman dana dalam rupiah dan valuta asing yang dimaksudkan untuk

memperoleh penghasilan sesuai dengan fungsinya.

a. Kredit yang diberikan

Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan

itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank

dengan pihak lain, yang mewajibkan pihak peminjam untuk melunasi utangnya

setelah jangka waktu tertentu dengan jumlah bunga, imbalan, atau pembagian

hasil keuntungan, termasuk pembelian surat berharga nasabah yang dilengkapi

dengan NPA (Note Purchase Agreement), dan pengambilalihan tagihan dalam rangka kegiatan anjak piutang (factoring).

b. Penempatan pada bank lain

Penempatan pada bank lain antara lain dalam bentuk call money, deposito berjangka, deposit on call, dan setifikat deposito.

c. Surat-surat berharga

Penanaman dana dalam surat-surat berharga meliputi : Sertifikat Bank

Indonesia (SBI), Bankers Acceptance, Surat berharga Pasar Uang (SBPU),

Comercial Paper, Reksadana, dan saham-saham yang terdaftar di bursa efek. d. Penyertaan

Penyertaan modal adalah penanaman dana dalam bentuk saham secara

langsung (direct investment) pada bank atau lembaga keuangan lain yang ber - kedudukan di dalam dan di luar negeri.

Menurut Siamat (2005 : 210), aktiva produktif yang dikasifikasikan adalah

aktiva produktif, baik yang sudah maupun yang mengandung potensi memberikan

a. 25% dari aktiva produktif, digolongkan dalam perhatian khusus (Special Mention).

b. 50% dari aktiva produktif, digolongkan kurang lancar (Substandard). c. 75% dari aktiva produktif, digolongkan diragukan (Doubtful).

d. 100% dari aktiva produktif, digolongkan macet (Loss).

Semakin kecil rasio ini semakin baik karena aktiva produktif yang bermasalah

semakin kecil. Aktiva produktif yang dianggap bermasalah adalah aktiva

produktif yang tingkat tagihannya atau kolektibilitasnya tergolong kurang lancar,

diragukan dan macet (Rivai, 2013 : 474). pengertian aktiva produktif dalam hal ini

salah satunya adalah kredit bermasalah (NPL). Dengan demikian semakin kecil

persentase KAP menggambarkan jumlah NPL semakin menurun.

Rasio KAP dapat dirumuskan sebagai berikut (Rivai, 2013 : 475) :

KAP = ������������

��������� × 100%

5. Biaya Operasional Pendapatan Operasional (BOPO)

Menurut Riyadi (2004 : 140), BOPO adalah rasio perbandingan antara biaya

operasional dengan pendapatan opersional. Sedangkan menurut Rivai (2013 :

482), BOPO adalah rasio perbandingan antara biaya operasional dengan

pendapatan operasional dalam mengukur tingkat efisiensi dan kemampuan bank

dalam melakukan kegiatan operasinya. Semakin kecil rasio BOPO akan lebih

baik, karena bank yang bersangkutan dapat menutup biaya (beban) operasional

kecil persentase rasio BOPO maka bank dapat menutupi kredit macet yang

merupakan salah satu beban operasional bank dengan pendapatan operasionalnya.

Batas maksimal rasio BOPO yang dapat ditolerir oleh perbankan di Indonesia

adalah sebesar 93,52%, hal ini sejalan dengan ketentuan yang dikeluarkan oleh

Bank Indonesia (Riyadi, 2004 : 141).

Rasio BOPO dapat dirumuskan sebagai berikut (Rivai, 2013 : 482) :

BOPO = ����� (�����) �����������

��������������������

×

���

%

6. Bank Size

Ukuran sebuah bank dapat dinilai dari total aset yang dimiliki bank tersebut.

Bank dengan aset yang besar memliki kemungkinan untuk menghasilkan

keuntungan yang lebih besar apabila diikuti dengan hasil dari aktivitasnya.

Ukuran bank adalah skala besar kecilnya bank yang ditentukan oleh beberapa hal,

antara lain total asset dan modal bank (Ranjan dan Dahl, 2003).

Rasio Bank Size diperoleh dari logaritma natural dari total assets yang dimiliki bank yang bersangkutan pada periode tertentu. Perhitungan size tersebut dapat dirumuskan sebagai berikut (Ranjan dan Dahl, 2003) :

Bank Size = Ln of Total Assets

7. Return On Equity (ROE)

Menurut Dendawijaya (2001 : 120), ROE adalah perbandingan antara laba

ini berarti terjadi kenaikan laba bersih dari bank yang bersangkutan. Semakin

besar laba bersih maka semakin besar kemampuan bank dalam membentuk

cadangan yang digunakan untuk memperkuat struktur permodalan bagi bank,

yang nantinya dapat digunakan untuk tujuan tertentu, salah satunya untuk

menutupi kredit macet (NPL) (Riyadi, 2004 : 58). Dengan demikian semakin

tinggi persentase ROE maka NPL semakin menurun.

Rasio ROE dapat dirumuskan sebagai berikut (Rivai, 2013 : 481) :

Return On Equity (ROE) = ����������������

������������

×

���

%

8. Gross Domestic Product (GDP)

Menurut Bakti et al (2010 : 17), pengertian pendapatan domestik bruto (gross domestic product) sebagai total output yang diproduksi didalam negeri termasuk pendapatan dari perusahaan milik asing. Menurut Mankiw (2006 : 6), Produk

domestik bruto-PDB (gross domestic product-GDP) adalah nilai pasar dari semua barang dan jasa akhir (final) yang diproduksi dalam sebuah negara pada suatu

periode.

Ada dua tipe GDP (Bakti et al, 2010 : 17) : 1)GDP nonimal

GDP nominal berupa banyaknya barang yang diproduksi pada tahun tertentu

dikalikan dengan harga barang yang bersangkutan pada tahun tersebut.

2)GDP real

GDP real adalah banyak barang yang diproduksi pada tahun tertentu dikalikan

Komponen-komponen PDB (Mankiw, 2006 : 11), yaitu :

1)Konsumsi

Konsumsi (consumption) adalah pembelanjaan barang dan jasa oleh rumah tangga.

2)Investasi

Investasi (investment) adalah pembelian barang yang nantinya akan digunakan untuk memproduksi lebih banyak barang dan jasa.

3)Belanja pemerintah

Belanja pemerintah (goverment purchase) mencakup pembelanjaan barang dan jasa oleh pemerintah daerah, negara bagian, dan pusat (federal).

4)Ekspor netto

Ekspor netto (net exports) sama dengan pembelian produk dalam negeri oleh orang asing (ekspor) dikurangi pembelian produk luar negeri oleh warga

negara (impor).

Pertumbuhan GDP yang lebih tinggi mengakibatkan pendapatan masyarakat

meningkat sehingga kemampuan melunasi hutang semakin tinggi (Nir Klein,

2013). Dengan demikian semakin tinggi persentase GDP maka NPL semakin

menurun.

9. Tingkat Inflasi

Menurut Rosyidi (2006 : 131), inflasi adalah gejala kenaikan harga yang

berlangsung secara terus-menerus. Menurut Andjaswati (2010 : 133), yang

dimaksud dengan inflasi adalah proses kenaikan harga-harga umum secara

kecenderungan kenaikan harga barang secara umum yang berlangsung sepanjang

masa sehingga mengakibatkan jumlah uang yang beredar lebih besar

dibandingkan dengan jumlah barang dan jasa yang tersedia atau nilai uang lebih

rendah dihadapkan dengan nilai barang atau jasa.

Inflasi yang tinggi melemahkan daya beli masyarakat dan melumpuhkan

kemampuan produksi suatu perusahaan yang mengarah pada krisis produksi dan

konsumsi, karena tingkat pendapatan menurun (Andjaswati, 2010 : 140).

Pendapatan menurun akan mempengaruhi kemampuan baik masyarakat atau

perusahaan dalam membayar angsuran kredit yang nantinya mengarah pada kredit

macet. Dengan demikian semakin tinggi persentase inflasi maka NPL semakin

tinggi.

2.4 Penelitian Terdahulu

Penelitian-penelitian terdahulu yang digunakan sebagai bahan referensi

dalam penelitian ini antara lain :

1. Hermawan Soebagio (2005)

Hermawan Soebagio (2005) melakukan penelitian yang berjudul “Analisis

Faktor-Faktor yang Mempengaruhi Terjadinya Non-Performing Loan (NPL) pada Bank Umum Konvensional”. Variabel dependen dalam penelitian ini adalah

Non-Performing Loan dan variabel independen adalah Nilai Kurs, Tingkat Inflasi,

GDP, CAR, KAP, Tingkat Suku Bunga Kredit dan LDR. Metode penelitian yang

digunakan adalah Metode Analisis Regresi Berganda. Hasil penelitiannya adalah

Nilai Kurs, Inflasi, KAP, Tingkat Suku Bunga Kredit berpengaruh positif

signifikan terhadap Non-Performing Loan dan CAR serta LDR mempunyai pengaruh negatif signifikan terhadap terjadinya Non-Performing Loan.

2. Tarron Khemraj and Sukrishnalall Pasha (2005)

Tarron Khemraj and Sukrishnalall Pasha (2005) melakukan penelitian yang

berjudul “The Determinants of Non-Performing Loans : an Econometric Case Study of Guyana”. Variabel dependennya adalah Non- Performing Loan dan variabel independennya adalah GDP, real interest rate, inflasi, real effective exchange rate, SIZE. Metode yang digunakan dalam penelitian ini adalah metode analisis regresi linear berganda. Hasil penelitian ini adalah SIZE, real interst rate

berpengaruh positif signifikan terhadap NPL, GDP berpengaruh negatif signifikan

terhadap NPL dan real effective exchange rate tidak berpengaruh terhadap NPL. 3. Iksan Adisaputra (2012)

Iksan Adisaputra (2012) dalam penelitian yang berjudul “Analisis Faktor-

Faktor yang Mempengaruhi Non-Performing Loan pada PT. Bank Mandiri (Persero) Tbk”. Variabel dependen dalam penelitian ini adalah NPL. Sedangkan

variabel independennya adalah CAR, LDR, NIM dan BOPO. Dengan

menggunakan metode analisis regresi linear berganda. Dari hasil penelitian

menunjukkan bahwa CAR, LDR dan BOPO berpengaruh positif signifikan

terhadap NPL dan NIM berpengaruh positif tidak signifikan terhadap NPL.

4. Kevin Greenidge dan Tifanny (2010)

Kevin Greenidge dan Tifanny (2010) dalam penelitian yang berjudul

“Forcasting Non Performing Loan in Barbados”. Variabel dependen dalam

pertumbuhan riil GDP, tingkat inflasi dan rata-rata tingkat loan. Dengan menggunakan metode analisis regresi linear berganda. Dari hasil penelitian

menunjukkan bahwa pertumbuhan riil GDP, tingkat inflasi dan rata-rata tingkat

loan memiliki pengaruh terhadap tingkat non performing loan (NPL). Pertumbuhan GDP berdampak negatif terhadap rasio NPL pada bank sedangkan

inflasi memberikan pengaruh positif terhadap NPL.

5. Ali Shingjergji (2013)

Ali Shingjergji (2013) dalam penelitian yang berjudul “The Impact of Bank Specific Variables on the Non Performing Loans Ratio in the Albanian Banking System”. Variabel dependen dalam penelitian ini adalah rasio NPL. Sedangkan variabel independennya adalah Loans level, net interest margin (NIM), loan to asset ratio, capital adequacy ratio (CAR) and return on equity (ROE). Dengan menggunakan metode analisis Ordinary Least Square (OLS). Dari hasil penelitian menunjukkan bahwa CAR berhubungan negatif dengan rasio NPL namun tidak

signifikan secara statistik, NIM dan loans level berhubungan positif dengan rasio NPL, dan ROE & loan to assetratio berhubungan negatif dengan rasio NPL.

Secara ringkas, penelitian-penelitian tersebut dapat dilihat pada Tabel 2.1

Tabel 2.1 :

Ringkasan Penelitian Terdahulu

No. Peneliti dan

Judul penelitian Variabel Penelitian

Teknik

Nilai Kurs, Inflasi, KAP, Tingkat Suku Bunga Kredit berpengaruh positif

signifikan terhadap Non-PerformingLoan, GDP berpengaruh positif tidak signifikan terhadap Non-Performing Loan dan CAR serta LDR

“The Determinants of Non-Performing

SIZE, real interst rate

Berpengaruhpositif Signifikanterhadap NPL, GDP berpengaruh negatif signifikan terhadap NPL dan real effective

exchange rate dan inflasi tidakberpengaruh terhadapNPL.

3.

Iksan Adisaputra (2012) tingkat inflasi dan rata- rata tingkat loan memiliki pengaruh terhadap tingkat

non performing loan

Lanjutan Tabel 2.1

No. Peneliti dan

Judul penelitian Variabel Penelitian

Teknik

statistik, NIM dan loans level berhubungan

Perbedaan penelitian terdahulu dengan penelitian ini adalah variabel yang

digunakan. Pemilihan variabel pada penelitian ini didasarkan pada 14 penelitian

terdahulu yang menggunakan variabel dependen NPL. Penelitian ini

menggunakan 9 variabel independen yang terdiri dari CAR, LDR, NIM, KAP, BOPO, BANK SIZE, ROE, GDP dan Tingkat Inflasi yang dipilih dari beberapa variabel independen pada penelitian sebelumnya.

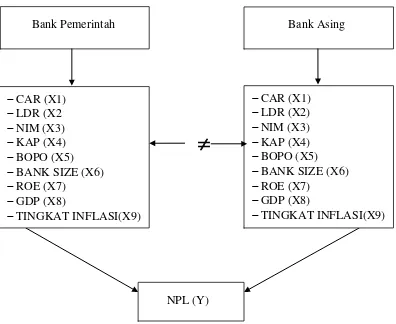

2.6 Kerangka Konseptual

Non Performing Loan (NPL) merupakan risiko kerugian bagi bank karena debitur tidak melunasi kembali pokok pinjamannya (plus bunga) yang sangat

mempengaruhi stabilitas perbankan. Kredit macet dapat terjadi disebabkan

menurunnya kondisi usaha debitur (counter-party), baik akibat kesalahan pengelolaan (mismanagement), pengaruh faktor ekonomi makro atau sektor industri tertentu. Perubahan variabel internal dan eksternal (kondisi ekonomi

makro) mempengaruhi risiko kredit macet perbankan. Variabel internal yaitu

Operasional (BOPO), Bank Size, Return On Equity (ROE) mempengaruhi peningkatan dan penurunan kredit macet (NPL).

CAR adalah rasio kecukupan modal (solvabilitas), dari modal dibentuk cadangan guna meng-cover kerugian yang disebabkan oleh kredit macet oleh karena itu Semakin tinggi CAR maka NPL semakin menurun (Dendawijaya,

2001 : 191). LDR adalah ratio menunjukkan salah satu penilaian likuiditas bank

(Dendawijaya, 2001 : 118), semakin tinggi rasio LDR berarti semakin rendah

likuiditas bank, karena terlalu besar jumlah dana masyarakat yang dialokasikan ke

kredit. Oleh karena itu maksimal LDR yang diperkenankan oleh Bank Indonesia

adalah sebesar 110% (Riyadi, 2004 : 146), jika lebih maka jumlah kredit yang

disalurkan terlampau besar sehingga memungkinkan terjadinya resiko kredit

bermasalah. Dengan demikian semakin tinggi presentase LDR maka NPL juga

semakin tinggi. NIM adalah rasio yang menggambarkan penghasilan bunga bank

dari aktiva produktif, semakin besar NIM maka biaya bunga yang harus

dikeluarkan terus meningkat sementara pendapatan bunga kredit tidak meningkat

karena kualitas pembayaran kredit menurun yang nantinya mengarah pada kredit

macet (NPL), semakin tinggi NIM maka NPL juga semakin tinggi (Dendawijaya,

2001 : 185). Menurut Rivai (2013 : 474), KAP adalah rasio yang menunjukkan

kemampuan aktiva produktif bank untuk menutupi aktiva produktif yang

diklasifikasikan melalui cadangan aktiva produktif yang dibentuk. Semakin kecil

rasio ini semakin baik karena aktiva produktif yang bermasalah semakin kecil.

Aktiva produktif yang dianggap bermasalah adalah aktiva produktif yang tingkat

(Rivai, 2013 : 474). pengertian aktiva produktif dalam hal ini salah satunya adalah

kredit bermasalah (NPL). Dengan demikian semakin kecil persentase KAP

menggambarkan jumlah NPL semakin menurun. BOPO adalah rasio yang

mengukur tingkat efisiensi kinerja manajemen bank. Semakin tinggi efisiensi

bank dalam melakukan kegiatan operasionalnya maka pendapatan operasional

meningkat yang nantinya dapat digunakan untuk meminimalisir terjadinya kredit

macet (Rivai, 2013 : 482). Semakin kecil rasio BOPO maka NPL akan menurun.

Ukuran bank adalah skala besar kecilnya bank yang ditentukan oleh beberapa hal,

antara lain total asset dan modal bank (Ranjan dan Dahl, 2003). Menurut BM

Misra dan Dhal (2010) bank-bank besar lebih cenderung memiliki tingkat kredit

macet lebih tinggi daripada bank-bank kecil. Menurut Irmayanto et al, (2009 : 91), ROE digunakan untuk mengukur kemampuan modal sendiri dalam

memperoleh keuntungan bersih bank. Menurut Klein (2013), keuntungan bersih

yang lebih tinggi (ROE) berkontribusi pada penurunan NPL.

Indikator ekonomi makro juga dapat mempengaruhi peningkatan dan

penurunan kredit macet (NPL) yang memiliki hubungan dengan terjadinya krisis

perbankan adalah sebagai berikut: pertumbuhan GDP dan inflasi. Pertumbuhan

GDP yang lebih tinggi mengakibatkan pendapatan masyarakat meningkat

sehingga kemampuan melunasi hutang semakin tinggi (Klein, 2013). Inflasi yang

tinggi mengakibatkan melemahkan daya beli masyarakat dan melumpuhkan

kemampuan produksi suatu perusahaan yang mengarah pada krisis produksi dan

Pendapatan menurun akan mempengaruhi kemampuan baik masyarakat atau

perusahaan dalam membayar angsuran kredit.

Berdasarkan uraian yang telah dijelaskan, maka kerangka konseptual yang

ditetapkan adalah sebagai berikut:

≠

Gambar 2.1 Kerangka Konseptual

2.7 Hipotesis

Berdasarkan kerangka konseptual, maka hipotesis penelitian adalah :

1. Terdapat perbedaan yang signifikan antara pengaruh Capital Adequacy Ratio

(CAR), Loan to Deposits Ratio (LDR), Net Interest Margin (NIM), Kualitas Aktiva Produktif (KAP), Biaya Operasional terhadap Pendapatan Operasional

Bank Pemerintah Bank Asing

−CAR (X1) −LDR (X2) −NIM (X3) −KAP (X4) −BOPO (X5) −BANK SIZE (X6) −ROE (X7)

−GDP (X8)

−TINGKAT INFLASI(X9) −CAR (X1)

−LDR (X2 −NIM (X3) −KAP (X4)

−BOPO (X5) −BANK SIZE (X6) −ROE (X7)

−GDP (X8)

−TINGKAT INFLASI(X9)

(BOPO), Bank Size dan Return on Equity (ROE) terhadap Non Performing Loan (NPL) bank pemerintah dan bank asing di Indonesia.