PENGARUH EARNING PER SHARE , RETURN ON EQUITY DAN DEBT TO EQUITY RATIO TERHADAP HARGA SAHAM DALAM JAKARTA ISLAMIC

INDEX (JII) YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI) PERIODE 2010-2014

Henny Yulsiati

Jurusan Akuntansi, Politeknik Negeri Sriwijaya Email : [email protected]

Abstrak

Penelitian ini bertujuan untuk mengetahui pengaruh earning per share (EPS), return on equity (ROE), dan debt to equity ratio (DER) secara Simultan dan parsial terhadap harga saham dalam Jakarta Islamic Index(JII) tahun 2010-2014. Dengan menggunakan metode kuantitatif, sampel 12 Perusahaan yang terdaftar Di BEI, pengumpulan data dengan purposive sampling. Hasil dari penelitian ini adalah bahwa secara simultan EPS, ROE dan DER berpengaruh terhadap harga saham. Sedangkan secara parsial EPS dan DER yang memiliki pengaruh dan signifikan terhadap Harga Saham.

Kata Kunci : Earning per share (EPS), return on equity (ROE), debt

I. PENDAHULUAN

1.1 Latar Belakang Masalah

Perkembangan pasar modal di Indonesia merupakan indikator bahwa pasar modal dapat dijadikan alternatif sumber dana perbankan. Pada 2014, dana asing yang masuk ke pasar modal Indonesia telah mencapai 33 triliun. Hal ini menunjukkan, perkembangan di pasar modal cukup baik. Pada tingkat ASEAN, Indeks Harga Saham Gabungan (IHSG) di pasar modal Indonesia masuk kedua tertinggi setelah Filipina. IHSG sudah

mencapai 4.800

(http://www.sinarharapan.co).

Selain itu berinvestasi di pasar modal di Indonesia cukup baik. Investasi merupakan suatu komitmen penetapan dana obyek investasi dengan harapan yang akan mendapatkan suatu keuntungan dimasa yang akan datang. Investasi

merupakan bentuk saham selalu menjadi pilihan dalam berinvestasi. Saham merupakan tanda bukti bahwa kepemilikan atas aset-aset perusahaan yang menerbitkan saham.

periode pembagian dividen yang telah ditetapkan.

Harga saham mencerminkan perubahan minat investor terhadap saham tersebut. Jika permintaan terhadap suatu saham tinggi, maka harga saham tersebut akan cenderung tinggi. Sebaliknya, jika permintaan terhadap suatu saham rendah, maka harga saham tersebut akan cenderung turun. Dengan membeli dan memilki saham, investor akan memperoleh beberapa keuntungan sebagai bentuk kewajiban yang harus diterima yaitu memperoleh capital gain (selisih antara harga beli dan harga jual), memperoleh deviden dan memiliki hak suara bagi pemegang saham biasa. Sebelum membeli saham, investor tidak begitu saja membeli saham perusahaan, investor akan melakukan penilaian terlebih dahulu terhadap saham perusahaan dengan melakukan analisis fundamental.

Setiap investor atau calon investor memiliki tujuan tertentu yang ingin dicapai melalui keputusan investasi yang diambil. Pada umumnya motif investasi adalah memperoleh keuntungan, keamanan, dan pertumbuhan dana yang ditanamkan. Dalam melakukan investasi dalam bentuk saham, investor harus melakukan analisis terhadap faktor yang dapat mempengaruhi kondisi perusahaan emiten. Investor menanamkan modal dengan membeli saham tentu mengharapkan laba dan keuntungan. Tujuannya agar mereka mendapat gambaran yang lebih jelas terhadap kemampuan perusahaan untuk terus tumbuh dan berkembang pada masa yang akan datang.

Jakarta Islamic Index (JII) merupakan respon akan kebutuhan informasi mengenai investasi secara islami. Tujuannya adalah sebagai tolok ukur standar dan kinerja bagi investasi saham secara syariah di pasar modal dan sebagai sarana untuk meningkatkan

investasi di pasar modal secara syariah. JII adalah salah satu index saham yang ada di Indonesia yang menghitung index harga rata-rata saham untuk saham-saham yang memenuhi kriteria syariah, tujuannya adalah untuk meningkatkan kepercayaan investor, untuk melakukan investasi pada saham bersasis syariah, dan memberikan manfaat bagi pemodal dalam menjalankan syariah islam untuk melakukan investasi di Bursa efek.

Fenomena yang terjadi yaitu Jakarta Islamic index mengalami peningkatan yang tinggi dibandingkan dengan beberapa indeks lainnya yaitu angka 594,81 ditahun 2012 dengan kenaikan sebesar 10,76% dari tahun sebelumnya. Meskipun keberadaan Jakarta Islamic Index belum lama berada di BEI tetapi perkembangan indeksnya menunjukan presentasi yaitu mengalami kenaikan secara signifikan. Return saham tahun 2009-2012 rata-rata return saham mengalami penurunan. Penurunan terendah terjadi pada tahun 2011 sebesar -0,12 yang berati bahwa harga saham dari beberapa perusahaan mengalami penurunan sehingga return saham perusahaan di Jakarta Islamic Index mengalami penurunan, pada tahun 2012 return saham mengalami kenaikan walaupun masih bernilai negatif yaitu sebesar -0,08.

Fenomena yang terjadi sangatlah menarik, karena tidak sejalannya dengan keadaan yang seharusnya terjadi yaitu ketika Indeks saham syariah yang disebut dengan jakarta islamic Index mengalami kenaikan dipasar modal juga akan diikuti oleh kenaikan return saham menjadi suatu hal untuk diteliti lebih lanjut, karena pada kenyataan yang terjadi adalah kenaikan Jakarta Islamic Index malah diikuti dengan penurunan rata-rata saham syariahnya.Sumber : www.idx.co.id

EPS berhubungan positif dan signifikan terhadap harga saham, hal ini didukung oleh penelitian Sarsongko dan Wulandari (2006) bahwa EPS berhubungan positif dan signifikan terhadap harga saham. Variabel ROE menurut penelitian Astiti (2002) bahwa ROE mempunyai pengaruh positif dan signifikan terhadap harga saham, tetapi berbeda dengan penelitian Muharam (2002) dan Amanda (2013) bahwa ROE tidak berpengaruh secara signifikan terhadap harga saham.Variabel DER menurut Natasyah (2002) bahwa DER berpengaruh positif dan signifikan terhadap harga saham, tetapi berbeda dengan penelitian Rosyadi (Sasongko dan Wulandari 2006) bahwa DER mempunyai pengaruh negatif dan signifikan terhadap harga saham. Hal ini sejalan dengan penelitian Sitohang (sarsongko dan Wulandari 2006), menyatakan bahwa DER mempunyai pengaruh signifikan terhadap harga saham.

Rasio ukuran pasar (market measure) mengaitkan antara kondisi internal perusahaan dengan persepsi pasar. Rasio ini juga biasa disebut sebagai rasio pasar. Rasio pasar merupakan perhitungan keuangan yang digunakan oleh para investor mengevaluasi kinerja keuangan perusahaan go public (Agnesia, 2012:2). Analisis rasio merupakan alat yang digunakan untuk membantu menganalisis laporan keuangan perusahaan sehingga dapat diketahui kekuatan dan kelemahan suatu perusahaan. Analisis rasio juga menyediakan indikator yang dapat mengukur tingkat profitabilitas, likuiditas, pendapatan, pemanfaatan asset dan kewajiban perusahaan (Munawir, 2004).

1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan di atas, maka dapat dirumuskan pada penelitian ini adalah : 1. Apakah terdapat pengaruh earning

per share (EPS), return on equity (ROE), dan debt to equity ratio

(DER), secara Simultan terhadap harga Saham dalam Jakarta Islamic Index (JII)?

2. Apakah terdapat pengaruh earning per share (EPS), return on equity (ROE), dan debt to equity ratio (DER) secara Parsial terhadap harga Saham dalam Jakarta Islamic Index (JII)?

1.3 Tujuan

Tujuan penelitian ini sesuai dengan rumusan masalah yakni sebagai berikut: 1. Untuk mengetahui pengaruh earning

per share (EPS), return on equity (ROE), dan debt to equity ratio (DER) secara Simultan terhadap harga saham dalam Jakarta Islamic Index(JII) tahun 2010-2014.

2. Untuk mengetahui pengaruh earning per share (EPS), Return on equity (ROE), dan debt to equity ratio (DER) secara Parsial terhadap harga saham dalam Jakarta Islamic Index(JII) tahun 2010-2014.

II. TINJAUAN PUSTAKA

2.1 Pengertian Laporan Keuangan Menurut Brigham (2013:84) “laporan keuangan adalah beberapa lembar kertas dengan angka-angka yang tertulis di atasnya, tetapi penting juga untuk memikirkan aset-aset nyata yang berada di balik angka tersebut”. Kemudian menurut Baridwan (2008:17), Laporan keuangan merupakan ringkasan dari suatu proses pencatatan dari suatu ringkasan dari transaksi-transaksi keuangan yang terjadi selama tahun buku yang bersangkutan. Laporan keuangan ini dibuat oleh manajemen dengan tujuan untuk mempertanggungjawabkan tugas-tugas yang dibebankan kepadanya oleh para pemilik perusahaan.

proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data atau aktivitas perusahaan tersebut. Menurut Kasmir (2012:7) “laporan keuangan adalah laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu.”

Berdasarkan pengertian-pengertian di atas, dapat disimpulkan bahwa laporan keuangan merupakan hasil dari suatu proses akuntansi berupa ringkasan keuangan selama tahun berjalan yang kemudian digunakan sebagai alat komunikasi dan pengambilan keputusan oleh pihak-pihak pemangku kepentingan.

2.2 Jenis-jenis rasio keuangan

Untuk mengukur kinerja keuangan perusahaan dengan menggunakan rasio-rasio keuangan, dapat dilakukan dengan beberapa rasio keuangan. Setiap rasio keuangan memiliki tujuan, kegunaan, dan arti tertentu. Kemudian, setiap hasil dari rasio yang diukur diinterpretasikan sehingga menjadi berarti bagi pengambilan keputusan.

Menurut Kasmir (2012:123): Jenis-jenis rasio keuangan terbagi menjadi 6 jenis rasio yaitu antara lain rasio Likuiditas (Liquidity Ratio), rasio Solvabilitas (Leverage Ratio), Rasio Aktivitas (Activitiy Ratio), Rasio Profitabilitas (Provitability Ratio), Rasio Pertumbuhan (Growth Ratio) dan Rasio Penilaian (Valuation Ratio).

2.2.1 Pengertian Earning Pers Share (EPS)

Menurut Fahmi (2012:138), Earning Per Share (EPS) atau pendapatan saham perlembar adalah bentuk pemberian keuntungan yang diberikan kepada para pemegang saham dari setiap lembar saham dimiliki. Menurut Brigham dan

Houston (2006:33) yang diterjemahkan Ali Akbar Yulianto Earning Per Share (EPS) adalah pendapatan bersih yang tersedia dibagi jumlah lembar saham yang beredar. Menurut Kasmir (2012:207), Earning Per Share (EPS) merupakan rasio untuk mengukur keberhasilan manajemen dalam mencapai keuntungan bagi pemegang saham.

Dari pengertian EPS menurut beberapa para ahli tersebut, dapat disimpulkan bahwa EPS merupakan suatu rasio yang menunjukan jumlah laba yang didapatkan dari setiap lembar saham yang ada. Berikut adalah rumus dalam menghitung EPS:

2.2.2 Pengertian Return on Equity (ROE)

Menurut Tandelilin (2010: 315), Return on Equity (ROE) umumnya dihitung menggunakan ukuran kinerja berdasarkan akuntansi dan dihitung sebagai laba bersih perusahaan dibagi dengan ekuitas pemegang saham biasa. Menurut Brigham dan Houston (2010:149), Return on Equity (ROE) merupakan rasio bersih terhadap ekuitas biasa mengukur tingkat pengembalian atas investasi pemegang saham biasa. Menurut Irham (2012:98), Return on Equity ( ROE) adalah rasio yang digunakan untuk mengkaji sejauh mana suatu perusahaan mempergunakan sumber daya yang dimiliki untuk mampu memberikan laba atas ekuitas.

Dari pengertian ROE menurut beberapa para ahli tersebut, dapat disimpulkan bahwa ROE merupakan pengembalian atas ekuitas saham biasa yang digunakan untuk mengukur tingkat laba yang dihasilkan dari investasi

EPS = Laba Bersih

pemegang saham. Berikut adalah rumus dalam menghitung ROE:

2.2.3 Pengertian Debt to Equity Ratio (DER)

Menurut Kasmir (2012: 158), Debt to Equity Ratio (DER) berguna untuk mengetahui jumlah dana yang disediakan peminjam (kreditor) dengan pemilik perusahaan. Rasio ini juga berfungsi untuk mengetahui setiap rupiah modal sendiri yang dijadikan untuk jaminan utang. Menurut Prastomo (2002:84) dalam Williana (2012), Debt to Equity Ratio (DER) juga dapat memberikan gambaran mengenai struktur modal yang dimiliki oleh perusahaan, sehingga dapat dilihat tingkat resiko tertagihnya suatu utang. Menurut Kasmir (2012:158), Debt to Equity Ratio (DER) hasil dari rasio ini akan memberikan arti yang berbeda bagi kreditor dan perusahaan. Bagi Bank (kreditor), semakin besar rasio ini akan semakin tidak menguntungkan, karena semakin besar resiko akan ditanggung atas kegagalan yang mungkin terjadi pada perusahaan.

Maka dapat disimpulkan bahwa DER merupakan suatu rasio yang digunakan untuk mengukur kemampuan perusahaan dalam membiayai utang jangka pendek maupun jangka panjangnya. Rumus untuk menghitung rasio ini adalah sebagai berikut:

2.3 Pengertian dan Jenis Saham 2.3.1 Pengertian Saham

Saham adalah surat berharga yang menunjukkan kepemilikan perusahaan sehingga pemegang pemilik saham yang

memiliki hak klaim atas dividen maupun distribusi lain yang dilakukan perusahaan kepada pemegang sahamnya, atas aset perusahaan dengan prioritas termasuk hak klaim setelah hak klaim pemegang surat berharga lain dipenuhi jika kemampuan suatu perusahaan membayar kewajiban jangka pendek.

Menurut Husnan (2002:303), saham merupakan secarik kertas yang menunjukkan hak pemodal untuk mendapatkan bagian dari prospek atau kekayaan organisasi yang menerbitkan sekuritas tersebut dan berbagai kondisi yang memungkinkan pemodal itu sendiri menjalankan haknya. Menurut Widoatmodjo (2005:54), saham merupakan hak permodalan maupun hak kepemilikan seseorang atau badan dalam suatu perusahaan. Sedangkan menurut Samsul (2006:45), saham merupakan tanda bukti memiliki perusahaan dimana pemiliknya disebut juga sebagai pemegang saham (shareholder maupun stockholder). Pendapat di atas, maka saham menurut peneliti adalah surat berharga merupakan tanda penyertaan/kepemilikan seseorang atau badan terhadap suatu perusahaan.

2.3.2 Pengertian Jenis-Jenis Saham Dalam perdagangan saham juga dikenal beberapa jenis saham. Menurut Kasmir (2010: 210), jenis-jenis saham ditinjau dalam beberapa segi antara lain sebagai berikut:

a. Dari segi cara peralihannya

1) Saham Atas Unjuk (Bearer Stocks). Merupakan saham yang tidak mempunyai nama atau tidak tertulis nama pemilik dalam saham tersebut. Saham jenis ini mudah untuk dialihkan kepada pihak lain diperlukan syarat dan prosedur tertentu.

2) Saham Atas Nama ( Registered Stocks).

ROE = Laba Bersih Ekuitas Biasa

DER = Total Hutang

Di dalam saham tertulis nama pemilik saham tersebut dan untuk dialihkan kepada pihak lain diperlukan syarat dan prosedur tertentu.

b. Dari segi hak tagihnya

1) Saham Biasa (Common Stock) Bagi pemilik saham ini hak untuk memperoleh deviden akan

didahulukan lebih dahulu kepada saham preferen. Begitu pula dengan hak terhadap harta apabila perusahaan dilikuidasi.

2) Saham Preferen (Preffered Stock)

Merupakan saham yang

memperoleh hak utama dalam deviden dan harta apabila perusahaan dilikuidasi.

2.4 Penelitian terdahulu

2.1 Tabel hasil penelitian terdahulu

Penelitian Judul Persamaan Perbedaan Hasil

Puji astuti (2002)

Analisis variabel-variabel yang mempengaruhi harga saham perushaan perbankan di BEJ

Analisis pengaruh informasi fundamental terhadap harga saham studi kasus pada seratus emitmen terbaik di BEJ.2002

Variabel X : SG,ROE dan NOM

Variabel Y : harga saham

Variabel X: EPS, BEP dan DER

Variabel Y : harga saham

Variabel X :

Pengaruh Debt to Equity

Ratio, Return on Equity, Earning Per Share, Price Earning Ratio, Harga Saham

Variabel X : DER, ROE dan EPS

Variabel Y: Harga Saham

Variabel X :

Analisis pengaruh beberapa fundamental dan risiko sistematik terhadap harga saham

Variabel X:

ROA,ROE,DPR,DER dan BV

Variabel Y : harga saham

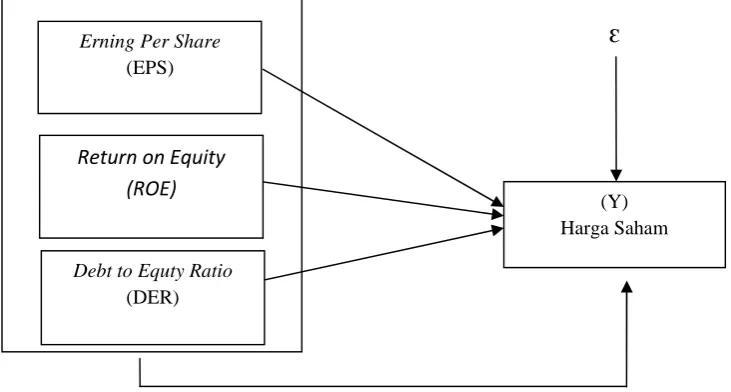

2.7 Kerangka pemikiran

Berdasarkan teori-teori yang ada peneliti terdahulu sebelumnya, pada kerangka pemikiran peneliti ini dapat dilihat pada gambar 2.2

ԑ

Gambar 2.2 Kerangka Pemikiran

2.8 Hipotesis

2.8.1 Pengaruh Earning Per Share (EPS) terhadap Harga Saham

Peningkatan EPS menandakan bahwa perusahaan berhasil meningkatkan taraf kemakmuran investor, dan hal ini akan mendorong investor untuk menambah jumlah modal yang ditanamkan pada perusahaan. Pernyataan tersebut diperkuat oleh hasil penelitian dari Sarsongko, Wulandari dan Itabillah (2011) bahwa EPS berpengaruh positif dan signifikan terhadap harga saham. Dari uraian diatas maka dapat disimpulkan hipotesis dalam penelitian ini adalah:

H1: Earning Per Share(EPS)berpengaruh terhadap harga saham.

2.8.2 Pengaruh Return On Equity Terhadap Harga Saham

Return on Equity (ROE) adalah perbandingan antara laba bersih perusahaan dengan ekuitas yang dimiliki oleh perusahaan (Fara Dharmastuti, 2004). ROE merupakan rasio yang digunakan untuk mengukur seberapa banyak keuntungan yang mejadi hak pemilik

modal sendiri (saham). Return On Equity tidak mempunyai pengaruh secara signifikan terhadap harga saham. Data rata-rata ROE tiap tahunnya berfluktuktuasi naik turun tetapi harga saham terus mengalami peningkatan, berarti dapat disimpulkan bahwa turunnya ROE belum tentu akan menurunkan harga saham justru akan meningkat. Hal ini disebabkan karena rata-rata ROE menunjukkan nilai yang rendah yaitu cenderung mengarah pada nilai kurang dari 1%. Karena jika tingkat keuntungan modal sendiri yang digunakan dalam operasi perusahaan semakin rendah sehingga kemampuan perusahaan dalam menghasilkan laba bersih juga semakin kecil.

Berarti dari total modal yang ada pada manajemen tidak dapat menghasilkan keuntungan dengan kemampuan modal sendiri. Bisa juga dikarenakan modal pinjaman lebih besar dari pada modal sendiri sehingga perusahaaan menjadi tidak sehat dan mudah bangkrut.pernyataan tersebut di dukung oleh penelitian Dwi Murtiningsih

(Y) Harga Saham

Erning Per Share

(EPS)

Return on Equity (ROE)

Debt to Equty Ratio

yang mengemukakan bahwa ROE tidak mempunyai pengaruh dan signifikan terhadap harga saham

H2: ROE tidak mempunyai pengaruh secara signifikan terhadap harga saham.

2.8.3 Pengaruh Debt to Equity Ratio (DER) Terhadap Harga Saham

Fara dharmastuti (2004) menyatakan bahwa : DER yang tinggi menunjukkan bahwa perusahaan sangat bergantung pada pihak luar yang mendanai kegiatan usahanya sehingga beban perusahaan juga meningkat. DER yang tinggi cenderung menyebabkan harga saham menurun karenajika perusahaan memperoleh laba, perusahaan cenderung menggunakan laba tersebut untuk membayar utangnya dibandingkan membagi dividen.

Perusahaan dengan hutang yang tinggi akan bangkrut, akibatnya investor akan menghindari saham-saham dengan nilai laba yang rendah yang akhirnya akan menurunkan harga saham yang akan berimbas pada harga saham. Pernyataan tersebut diperkuat oleh hasil penelitian dari Itabillah (2011) bahwa DER berpengaruh negatif secara parsial terhadap harga saham. Dari uraian di atas maka dapat disimpulkan hipotesis dalam penelitian ini adalah:

H3: Debt to Equity Ratio (DER) berpengaruh terhadap harga saham.

2.8.4 Pengaruh Earning Per Share (EPS), Return on Equity (ROE) dan Debt To Equity Ratio (DER) secara simultan terhadap Harga Saham H4: Diduga Earning Per Share (EPS),

Return on Equity (ROE) dan Debt To Equity Ratio (DER) secara simultan berpengaruh signifikan terhadap harga saham.

III. METODE PENELITIAN 3.1 Jenis - jenis penelitian

Berdasarkan kriteria tersebut, jenis penilitian yang dilakukan dalam penelitian ini adalah penelitian kuantitatif berupa laporan keuangan Perusahaan termasuk di dalam Jakarta Islamic Index yang terdaftar di Bursa Efek Indonesia Periode 2010-2014.

3.2 Identifikasi dan Definisi Operasional Variabel

3.2.1 Jenis-jenis Variabel

Penelitian ini, menggunakan dua jenis variabel, yaitu:

1. Variabel Dependen (Variabel Y)

Variabel dependen yaitu variabel yang nilainya dipengaruhi oleh variabel independen. Dependen merupakan variabel yang digunakan dalam penelitian ini adalah harga saham yang dinotasikan dengan Y.

2. Variabel Independen (Variable X) Variabel independen yaitu variabel yang menjadi sebab terjadinya atau terpengaruhnya variabel dependen. Variabel independen yang digunakan dalam penelitian ini adalah Earning Per Share, Return on Equity dan Debt To Equity Ratio yang dinotasikan dengan X.

3.2.2 Definisi Operasional Variabel Definisi operasional vaiabel menjelaskan konsep masing-masing variabel dalam penelitian. Variabel-variabel yang digunakan dalam penelitian ini adalah sebagai berikut:

1. Variabel Y (harga saham). Data skala rasio berupa harga saham penutupan (closing price) akhir periode 31 Desember tahun 2010 -2014.

2. Variabel X1 (EPS) adalah data

skala rasio yang nilainya

didapatkan dengan

beredar. Rumus EPS adalah sebagai berikut:

3. Variabel (X2) (ROE) adalah nilai

yang didapat dari total laba bersih dibagi dengan Total Modal. Berdasarkan dokumen penelitian. Rumus ROE adalah sebagai berikut:

4. Variabel X3 (DER) adalah data

skala rasio yang nilainya didapatkan dari perbandingan antara total hutang dengan total

ekuitas. Rumus DER adalah sebagai berikut:

3.3 Populasi dan Sampel 3.3.1 Populasi

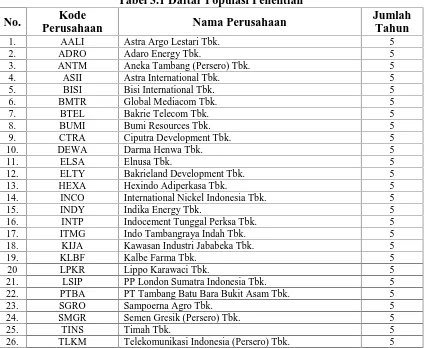

Menurut Sanusi (2013: 87), populasi adalah seluruh kumpulan elemen yang menunjukkan ciri-ciri tertentu yang dapat digunakan untuk membuat kesimpulan. Elemen itu menunjukkan jumlah, sedangkan ciri-ciri tertentu menunjukkan karakteristik dan kesimpulan itu. Dalam penelitian ini peneliti mengambil populasi perusahaan Jakarta Islamic Index (JII) yang terdaftar di Bursa Efek Indonesia (BEI) periode 2010-2014. Berikut daftar populasi yang digunakan.

Tabel 3.1 Daftar Populasi Penelitian

No. Kode

Perusahaan Nama Perusahaan

Jumlah Tahun

1. AALI Astra Argo Lestari Tbk. 5

2. ADRO Adaro Energy Tbk. 5

3. ANTM Aneka Tambang (Persero) Tbk. 5

4. ASII Astra International Tbk. 5

5. BISI Bisi International Tbk. 5

6. BMTR Global Mediacom Tbk. 5

7. BTEL Bakrie Telecom Tbk. 5

8. BUMI Bumi Resources Tbk. 5

9. CTRA Ciputra Development Tbk. 5

10. DEWA Darma Henwa Tbk. 5

11. ELSA Elnusa Tbk. 5

12. ELTY Bakrieland Development Tbk. 5

13. HEXA Hexindo Adiperkasa Tbk. 5

14. INCO International Nickel Indonesia Tbk. 5

15. INDY Indika Energy Tbk. 5

16. INTP Indocement Tunggal Perksa Tbk. 5

17. ITMG Indo Tambangraya Indah Tbk. 5

18. KIJA Kawasan Industri Jababeka Tbk. 5

19. KLBF Kalbe Farma Tbk. 5

20 LPKR Lippo Karawaci Tbk. 5

21. LSIP PP London Sumatra Indonesia Tbk. 5

22. PTBA PT Tambang Batu Bara Bukit Asam Tbk. 5

23. SGRO Sampoerna Agro Tbk. 5

24. SMGR Semen Gresik (Persero) Tbk. 5

25. TINS Timah Tbk. 5

26. TLKM Telekomunikasi Indonesia (Persero) Tbk. 5 ROE = Laba Bersih

Modal Sendiri EPS = Laba Bersih

Jumlah Saham yang Beredar

DER = Total Hutang

27. UNSP Bakrie Sumatra Plantations Tbk. 5

28. UNTR United Tractor Tbk. 5

29. UNVR Unilever Indonesia Tbk. 5

30. WIKA Wijaya Karya (Persero) Tbk. 5

31. TRUB Truba Alam Manunggal Engineering Tbk. 5

32. BRPT Barito Pasific Tbk. 5

33. ASRI Alam Sutera Realty Tbk. 5

34. BKSL Sentul City Tbk. 5

35. BWPT BW Plantation Tbk. 5

36. MNCN Media Nusantara Citra Tbk. 5

37. SMCB Holcim Indonesia Tbk. 5

38. TURI Tunas Ridean Tbk. 5

39. CPIN Charoen Pokphand Indonesia Tbk. 5

40. ENRG Energi Mega Persada Tbk. 5

41. TRAM Trada Maritime Tbk. 5

42. AKRA Akr Corporindo Tbk. 5

43. BORN Borneo Lumbung Energy dan Metal Tbk. 5

44. HRUM Harum Energy Tbk. 5

45. ICBP Indofood Cbp Sukses Makmur Tbk. 5

46. JPFA Japfa Comfeed Indonesia Tbk. 5

47. KRAS Krakatau Steel (Persero) Tbk. 5

48. PGAS Perusahaan Gas Negara (Persero) Tbk. 5

49. SIMP Salim Ivomas Tbk. 5

50. EXCL XL Axiata Tbk. 5

51. JSMR Jasa Marga (Persero) Tbk. 5

52. MAPI Mitra Adiperkasa Tbk. 5

Total Populasi 260

Sumber: www.idx.co.id,2015

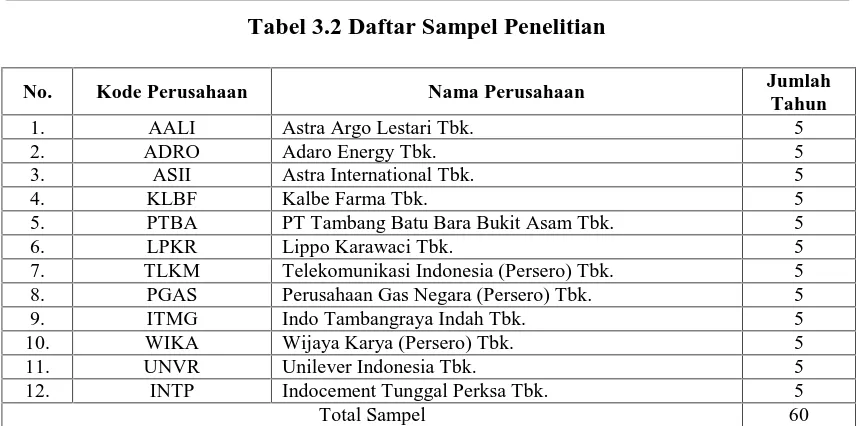

3.3.2 Sampel

Populasi yang ada akan diambil sampelnya yang sesuai dengan kriteria yang telah ditetapkan oleh peneliti. Teknik sampling yang digunakan dalam penelitian ini adalah metode purposive sampling yang merupakan salah satu jenis dari probability sampling. Kriteria pemilihan sampel yang akan diteliti adalah sebagai berikut:

1. Perusahaan Jakarta Islamic Index (JII) yang listed di BEI periode2010-2014. 2. Perusahaan Jakarta Islamic Index (JII)

yang listed di BEI yang menerbitkan atau mempublikasikan laporan keuangan tahun 2010-2014.

3. Perusahaan Jakarta Islamic Index (JII) yang listed di BEI yang menerbitkan atau mempublikasikan harga saham maupun jumlah saham yang beredar tahun 2010-2014.

4. Perusahaan Jakarta Islamic Index (JII) yang listed di BEI dan salalu ada selama periode 2010-2014.

Tabel 3.2 Daftar Sampel Penelitian

No. Kode Perusahaan Nama Perusahaan Jumlah

Tahun

1. AALI Astra Argo Lestari Tbk. 5

2. ADRO Adaro Energy Tbk. 5

3. ASII Astra International Tbk. 5

4. KLBF Kalbe Farma Tbk. 5

5. PTBA PT Tambang Batu Bara Bukit Asam Tbk. 5

6. LPKR Lippo Karawaci Tbk. 5

7. TLKM Telekomunikasi Indonesia (Persero) Tbk. 5

8. PGAS Perusahaan Gas Negara (Persero) Tbk. 5

9. ITMG Indo Tambangraya Indah Tbk. 5

10. WIKA Wijaya Karya (Persero) Tbk. 5

11. UNVR Unilever Indonesia Tbk. 5

12. INTP Indocement Tunggal Perksa Tbk. 5

Total Sampel 60

Sumber: www.idx.co.id,2014

3.4 Metode Pengumpulan Data 3.4.1 Teknik Pengumpulan Data

Pada penelitian ini, teknik pengumpulan data dilakukan dengan cara sebagai berikut:

1. Tahap observasi non partisipant yaitu mengumpulkan data berupa laporan keuangan perusahaan Jakarta Islamic Index (JII) yang terdaftar di Bursa Efek Indonesia (BEI) periode 2010-2014 melalui media online yang merupakan situs web di BEI, yaitu www.idx.co.id.

2. Tahap itu teknik pengumpulan data pendukung berupa penelitian terdahulu, laporan yang dipublikasikan dalam laporan keuangan serta pendapat dari beberapa para ahli atau bersumber dari buku-buku referensi.

3.4.2 Jenis dan Sumber Data

Berdasarkan berbagai kriteria, Data dapat diklasifikasikan misalnya berdasarkan jenisnya, sumbernya, cara

memperolehnya dan waktu

pengumpulannya. Data yang digunakan dalam penelitian ini adalah data kuantitatif berupa laporan keuangan Perusahaan termasuk di jakarta Islamic Index (JII)

yang tercatat di Bursa Efek Indonesia Periode 2010-2014.

3.5 Model dan Teknik Analisis Data 3.5.1 Model Analisis

Model analisis yang digunakan dalam penelitian ini adalah regresi berganda, karena penelitian ini dirancang untuk meneliti pengaruh variabel independen terhadap variabel dependen. Rumus yang digunakan untuk menentukan persamaan regresi berganda sebagai berikut:

Dimana :

Y = Harga saham a = Konstanta

b1,2,3 = Koefisien regresi berganda

X1 = Earning Per Share (EPS)

X2 = Return on Equity( ROE)

X3 = Debt to Equity Ration (DER)

ei = Standars error

3.6 Teknik Analisis Data 3.6.1 Uji Asumsi Klasik

Uji asumsi klasik digunakan untuk mengetahui apakah hasil analisis regresi linier berganda yang digunakan untuk

menganalisis dalam penelitian ini terbebas dari penyimpangan asumsi klasik yang meliputi uji normalitas, heteroskedastisitas dan autokorelasi. Masing-masing pengujian tersebut dapat dijabarkan sebagai berikut :

1. Uji Normalitas

Uji Normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Seperti diketahui bahwa uji t dan F mengasumsikan bahwa nilai residual mengikuti distribusi normal. Kalau asumsi ini dilanggar maka uji statistik menjadi tidak valid untuk jumlah sampel kecil. Pada penelitian ini, pengujian normal atau tidaknya data diuji dengan melihat Probability Plot dengan distribusi normal. a. Jika probabilitas > 0,05 maka

distribusi dari populasi adalah normal. b. Jika probabilitas < 0,05 maka

populasi tidak berdistribusi secara normal.

Apabila data belum terdistribusi secara normal maka data tersebut perlu ditransfomasi dengan menggunakan model logaritma natural (LN) agar data yang digunakan menjadi normal (Ghozali, 2011).

2. Uji Heterokedastisitas

Model regresi yang baik adalah yang homoskedastisitas atau yang tidak terjadi heteroskedastisitas, yaitu variance dari residual satu pengamatan ke pengamatan lain tetap. Jika tidak ada pola tertentu dan titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

3. Uji autokorelasi

Model regresi yang baik seharusnya tidak terjadi autokorelasi”. Menurut Singgih Santoso (2001) kriteria autokorelasi ada 3, yaitu:

a. Nilai D - W di bawah - 2 berarti diindikasikan ada autokorelasi positif.

b. Nilai D-W di antara -2 sampai 2 berarti diindikasikan tidak ada autokorelasi.

c. Nilai D - W di atas 2berarti diindikasikan ada autokorelasi negatif.

3.6.2 Uji Hipotesis

Hipotesis statistik dalam penelitian ini adalah sebagai berikut:

1. Uji t (Uji Pengaruh secara Parsial) Menentukan hipotesis nol (H0) dan

hipotesis alternatif (Ha) yaitu:

H01 : Tidak ada pengaruh yang

signifikan antara EPS secara parsial terhadap harga saham Ha1: Ada pengaruh yang

signifikan antara EPS secara parsial terhadap harga saham.

H02 : Tidak ada pengaruh yang

signifikan antara ROE secara parsial terhadap harga saham Ha2: Ada pengaruh yang signifikan

antara ROE secara parsial terhadap harga saham.

H03 : Tidak ada pengaruh yang

signifikan antara DER secara parsial terhadap harga saham Ha3: Ada pengaruh yang signifikan

antara DER secara parsial terhadap harga saham.

2. Uji F (Uji Pengaruh secara Simultan) Langkah-langkah pengujian hipotesis statistik uji F (uji simultan) dilakukan sebagai berikut:

a. Menentukan taraf nyata pengujian (signifikansi). Taraf nyata yang digunakan dalam uji simultan ini adalah sebesar 5% (0,05).

b. Menentukan derajat kebebasan yatu untuk df1= k–1 dan df2= n–k.

hasil dari Fhitung dengan Ftabel.Kriteria

pengambilan keputusan dalam penelitian ini adalah:

I. Jika nilai Fhitung ≤ Ftabel atau Sig

F ≥ ɑ (0,05), maka tidak ada hubungan, H03dapat diterima dan

Ha3ditolak..

II. Jika nilai Fhitung ≥ Ftabel atau Sig

F ≤ ɑ (0,05), maka terdapat hubungan, Ha3dapat diterima dan

H03ditolak.

3.6.3 Uji Koefisien Determinasi (R2) Berdasarkan hasil koefisien determinasi (R2) akan diketahui seberapa besar variabel independen mampu menjelaskan variabel dependennya, sedangkan sisanya dijelaskan oleh faktor-faktor lain di luar model. Menurut Ghozali (2009: 87): Nilai koefisien

determinasi (R2) mempunyai interval nol sampai dengan satu (0 ≤ R2≤ 1). Nilai koefisien determinasi (R2) yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen sangat terbatas.

IV. HASIL DAN PEMBAHASAN 4.1 Hasil

4.1.1 Deskripsi Obyek Penelitian

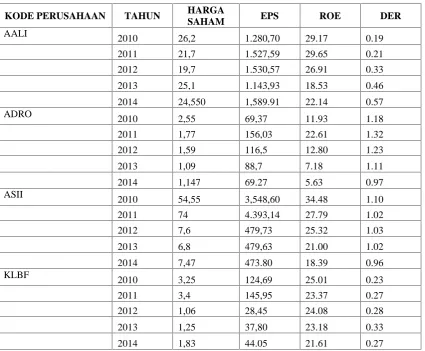

Obyek penelitian ini adalah perusahaan yang ada di dalam JII (Jakarta Islamic Index) yang terdaftar di Bursa Efek Indonesia periode 2010-2014 dengan 12 perusahaan yang memenuhi kriteria untuk dapat dijadikan sampel penelitian. Tabel 4.1 data penelitian yang dijadikan sampel dalam penelitian ini.

Tabel 4.1 Data Penelitian

KODE PERUSAHAAN TAHUN HARGA

SAHAM EPS ROE DER

AALI

2010 26,2 1.280,70 29.17 0.19

2011 21,7 1.527,59 29.65 0.21

2012 19,7 1.530,57 26.91 0.33

2013 25,1 1.143,93 18.53 0.46

2014 24,550 1,589.91 22.14 0.57

ADRO 2010 2,55 69,37 11.93 1.18

2011 1,77 156,03 22.61 1.32

2012 1,59 116,5 12.80 1.23

2013 1,09 88,7 7.18 1.11

2014 1,147 69.27 5.63 0.97

ASII 2010 54,55 3,548,60 34.48 1.10

2011 74 4.393,14 27.79 1.02

2012 7,6 479,73 25.32 1.03

2013 6,8 479,63 21.00 1.02

2014 7,47 473.80 18.39 0.96

KLBF

2010 3,25 124,69 25.01 0.23

2011 3,4 145,95 23.37 0.27

2012 1,06 28,45 24.08 0.28

2013 1,25 37,80 23.18 0.33

PTBA 2010 22,95 871,86 31.40 0.36

2011 17,35 1.339,26 37.82 0.41

2012 15,1 1.258,66 34.21 0.50

2013 10,2 792,55 24.55 0.55

2014 13,630 875.02 23.29 0.71

LPKR 2010 680 24,29 7.71 1.03

2011 660 30,69 8.65 0.94

2012 1 45,94 11.53 1.17

2013 910 53,22 11.23 1.21

2014 1,195 110.38 17.77 1.14

TLKM

2010 7,95 572,27 35.73 0.98

2011 7,05 543,9 25.37 0.69

2012 9,05 637,4 27.41 0.66

2013 2,15 140,92 26.21 0.65

2014 2.890 145.22 24.90 0.64

PGAS

2010 4,425 257,38 46.60 1.22

2011 3,175 244,75 35.60 0.80

2012 4,6 355,38 38.87 0.66

2013 4,475 435,56 32.78 0.60

4.1.2 Uji Asumsi Klasik

Sebelum melakukan uji hipotesis terlebih dahulu dilakukan uji asumsi klasik. Hal ini sesuai dengan ketentuan bahwa dalam uji regresi berganda harus dilakukan uji asumsi klasik terlebih dahulu untuk mengetahui bahwa model yang dihasilkan sebagai estimator dalam penelitian ini sudah bebas dari bias, maka akan dilakukan pengujian normalitas, heterokedastisitas dan autokorelasi.

4.1.2.1 Uji Normalitas

Uji Normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Pada penelitian ini, pengujian normal atau tidaknya data diuji dengan melihat

Sumber:Output SPSS for windows version 23, 2016 Gambar 4.1 Normal probability plot 4.1.2.2 Uji Heterokedastisitas

Uji Heterokedastisitas dimaksudkan untuk mengetahui apakah terjadi menyimpang model karena varians gangguan berbeda antara penelitian yang satu dengan yang lain.

Uji Heteroskedastisitas dikatakan bebas apabila hasil titik-titik variabel yang diteliti tidak mengumpul dan membentuk suatu pola. Hasil pengujian heterokedastisitas dapat dilihat pada grafik.

Analisis terhadap hasil pengujian heteroskedastisitas pada gambar 4.2: Berdasarkan scatterplot antara nilai prediksi (ZPRED) dengan residual (SRESID) pada gambar di atas terlihat bahwa titik-titik menyebar secara acak, tidak membentuk pola yang jelas serta tersebar secara baik di atas dan di bawah angka 0 pada sumbu Y, maka dapat disimpulkan bahwa dalam model regresi ini terjadi heteroskedastisitas pada model regresi. Setelah dilakukan uji asumsi klasik melalui multikolinearitas, autokorelasi dan heterokedastisitas, dimana telah terpenuhinya uji asumsi klasik (data berdistribusi normal, tidak terjadi autokolinearitas), maka model regresi dapat digunakan untuk melakukan pengujian pengaruh aerning per share ,

return on equity dan debt to equity ratio terhadap harga saham baik secara simultan maupun parsial.

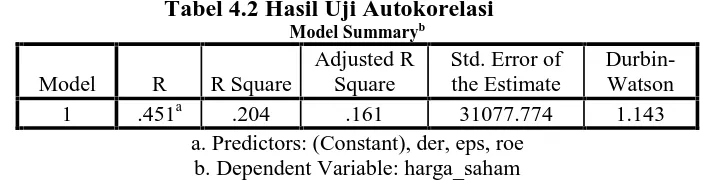

4.1.2.3 Uji Autokorelasi

Uji autokorelasi bertujuan untuk mengetahui apakah terjadi korelasi antara anggota serangkaian data penelitian yang diurutkan menurut waktu (time series). Masalah ini timbul karena residual (kesalahan pengganggu) tidak bebas dari satu observasi ke observasi lainnya. Model regresi yang baik adalah yang bebas dari autokorelasi. Pengujian ini digunakan untuk menguji asumsi klasik regresi berkaitan dengan adanya autokorelasi. Pengujian ini menggunakan Durbin Watson (DW-test). Ketentuan uji DW dapat dilihat pada tabel 4.2

Tabel 4.2 Hasil Uji Autokorelasi

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 .451a .204 .161 31077.774 1.143

a. Predictors: (Constant), der, eps, roe b. Dependent Variable: harga_saham

Sumber : Hasil Pengolahan Data Dengan SPSS Versi 23, 2016

Berdasarkan Tabel 4.2 dapat diketahui nilai Durbin-Watson sebesar 1,143. Karena nilai DW terletak antara -2 sampai -2(--2 < 01.143 < -2) maka dapat disimpulkan bahwa tidak ada autokorelasi

4.1.3 Uji Regresi Berganda

Analisis regresi berganda digunakan untuk menjelaskan hubungan antara variabel bebas yaitu earning per share, return on equity dan debt to equity ratio terhadap harga saham sebagai variabel terikat. Penggunaan analisis regresi berganda dapat digunakan untuk memutuskan naik atau menurunya nilai variabel dependen, yang dapat dilakukan melalui

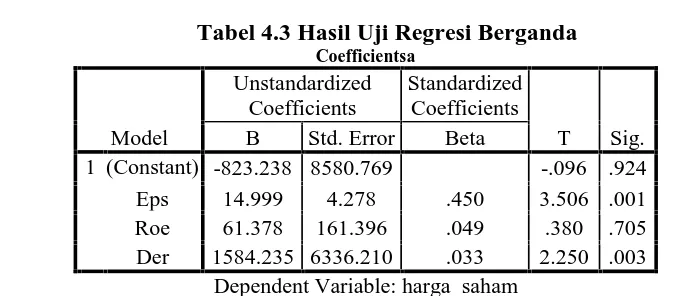

Tabel 4.3 Hasil Uji Regresi Berganda

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig.

B Std. Error Beta

1 (Constant) -823.238 8580.769 -.096 .924

Eps 14.999 4.278 .450 3.506 .001

Roe 61.378 161.396 .049 .380 .705

Der 1584.235 6336.210 .033 2.250 .003

Dependent Variable: harga_saham

Sumber : Hasil Pengolahan Data Dengan SPSS Versi 22, 2015

Berdasarkan hasil regresi pada tabel 4.3 di atas menunjukkan konstanta untuk persamaan regresi linear bernilai -823.238 dan nilai koefisien regresinya adalah 0,450 untuk earning per share, return on equity sebesar 0,049 dan debt to equity ratio sebesar 0,033. Bentuk persamaan regresinya adalah sebagai berikut :

Y = -823.238 + 0,450 X1 + 0,049 X2+ 0,033 X3+ ei

Keterangan :

Y = earning per share (EPS) X2= return on equity (ROE)

X3= debt to equity ratio (DER)

Dari persamaan regresi berganda tersebut maka dapat dijelaskan, persamaan tersebut, konstanta α sebesar -823.238 memberikan pengertian jika variabel EPS, ROE, dan DER sama dengan nol (0), maka nilai Harga Saham sebesar -823.238.

1. Variabel earning per share sebesar 0,450 mempunyai arti jika terjadi peningkatan harga saham sebesar 1%, maka akan terjadi peningkatan Harga Saham sebesar 45% dengan asumsi variabel lainnya konstan atau tetap (hubungan positif ).

2. Varibel return on equity sebesar 0,049 mempunyai arti jika terjadi peningkatan sebesar 1%, maka akan terjadi peningkatan Harga Saham sebesar 0,49% dengan asumsi variabel lainnya konstan atau tetap (hubungan positif).

3. Variabel debt to equity ratio sebesar 0,033 mempunyai arti jika terjadi peningkatan 1%, maka akan terjadi

peningkatan Harga Saham 0,33% dengan asumsi variabel lainnya konstan atau tetap (hubungan positif).

4.1.4 Pengujian Hipotesis 4.1.4.1 Uji t Parsial

Coefficientsa

Model

Unstandardized Coefficients

Standardize d Coefficients

T Sig.

B Std. Error Beta

1 (Constant) -823.238 8580.769 -.096 .924

Eps 14.999 4.278 .450 3.506 .001

Roe 61.378 161.396 .049 .380 .705

Der 1584.235 6336.210 .033 2.250 .003

a. Dependent Variable: harga_saham

Sumber : Hasil Pengolahan Data Dengan SPSS Versi 22, 2015

Diketahui jumlah sampel (n) = 60 dan jumlah variabel independen dan variabel dependen (k) = 4, maka diperoleh df = 44 (df = n–k) yang menunjukkan nilai ttabelsebesar 1,672 dengan probabilitas dua

arah (two-tailed) 0,05. Berdasarkan tabel 4.4 di atas, maka dapat diketahui pengaruh masing-masing variabel independen (earning per share, return on equity dan debt to equity ratio terhadap variabel dependen harga saham.

a. Pengaruh earning per share (X1)

terhadap harga saham (Y)

Formulasi hipotesis pengujian pengaruh tersebut adalah sebagai berikut:

Ho1= 0, Tidak ada pengaruh eraning

per share terhadap harga saham Ha1≠ 0, Ada pengaruh earning per

share terhadap harga saham

Berdasarkan tabel 4.4, variabel eraning per share memiliki nilai thitung

yang lebih kecil dibandingkan dengan ttabel

( 3,506 > 1,672), maka Ho1 ditolak dan

Ha1diterima Hal ini menjelaskan bahwa

ada pengaruh earning per share secara parsial terhadap harga saham. Variabel earning per share memiliki tingkat signifikansi lebih kecil dari 5% (0.01 < 0,05) yang artinya earning per share berpengaruh signifikan terhadap harga saham dan bernilai positif. Nilai positif ini artinya jika earning per share

meningkat maka harga saham akan meningkat.

b. Pengaruh return on equity (X2)

terhadap harga saham (Y)

Formulasi hipotesis pengujian pengaruh tersebut adalah sebagai berikut:

Ho2 = 0, Tidak ada pengaruh

return on equity terhadap harga saham

Ha2 ≠ 0,Ada pengaruh return on

equityterhadap harga saham

Berdasarkan tabel 4.4, variabel return on equity memiliki nilai thitung yang

lebih kecil dibandingkan ttabel (0,380 <

1,672), maka Ho2 diterima dan Ha2

ditolak. Hal ini menjelaskan bahwa tidak ada pengaruh return on equity secara parsial terhadap harga saham . Variabel return on equity memiliki tingkat signifikansi lebih kecil dari 5% (0,705 > 0,05) yang artinya retuen on equity berpengaruh tidak signifikan terhadap harga saham dan bernilai positif. Nilai positif ini artinya jika return on equity meningkat maka harga saham juga akan meningkat.

c. Pengaruh debt to equity ratio (X3)

terhadap harga saham (Y)

Ho3 = 0, Tidak ada pengaruh

debt to equity ratio terhadap harga saham

Ha3 ≠ 0, Ada pengaruh debt to

equity ratioterhadap harga saham

Berdasarkan tabel 4.4, variabel debt to equity ratio memiliki nilai thitung yang

lebih besar dibandingkan ttabel (2.250 >

1,672), maka Ho3 ditolak dan Ha3

diterima. Hal ini menjelaskan bahwa ada pengaruh debt to equity ratio secara parsial terhadap harga saham. Variabel debt to equity ratio memiliki tingkat signifikansi lebih besar dari 5% (0,03 <

0,05) yang artinya debt to equity ratio berpengaruh signifikan terhadap harga saham dan bernilai positif. Nilai positif ini artinya jika debt to equity ratio meningkat maka harga saham juga akan meningkat.

4.1.4.2 Uji F (Simultan)

Uji F pada dasarnya menunjukkan apakah semua variabel independen yang dimasukkan dalam model mempunyai pengaruh secara bersama–sama terhadap variabel dependennya. Hasil perhitungan Uji F dapat dilihat pada Tabel 4.5.

Tabel 4.5 Hasil Uji F

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1 Regression 13842725407.039 3 4614241802.346 4.777 .000b Residual 54086369507.544 56 965828026.920

Total 67929094914.583 59

a. Dependent Variable: harga_saham b. Predictors: (Constant), der, eps, roe

Sumber : Hasil Pengolahan Data Dengan SPSS Versi 22, 2015

Formulasi hipotesis pengujian pengaruh tersebut adalah sebagai berikut: Ho4= 0, Tidak ada pengaruh earning

pershare, return on equity dan debt to equity ratio terhadap harga saham secara simultan. Ha4≠ 0, Ada pengaruh earning per share,

return on equity dan debt to equity ratio terhadap harga saham secara simultan.

Diketahui jumlah variabel independen dan variabel dependen (k) = 4, dan jumlah sampel (n) = 60, maka diperoleh df1 = 4–1=3 (df1 = k–1) dan df2 = 60 – 4=56 (df2= n – k) yang menghasilkan nilai Ftabelsebesar 2,77.

Berdasarkan tabel 4.6 didapat nilai Fhitung lebih kecil dibandingkan Ftabel

(4.777 > 2,77), maka Ho3 ditolak dan Ha3

diterima. Hal ini menjelaskan bahwa ada pengaruh earrning per share return on equity dan debt yo equity ratio secara

simultan terhadap harga saham. Tingkat signifikansi pada kolom Sig. F lebih dari sama dengan dari 5% ( 0.00 > 0,05) yang artinya earning per share, return on equity dan debt to equity ratio berpengaruh signifikan terhadap harga saham dan bernilai positif. Nilai positif ini artinya jika eraning per share , return on equity dan debt to equity ratio meningkat maka harga saham juga akan meningkat.

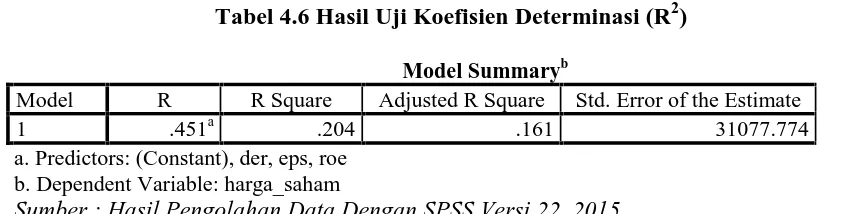

Tabel 4.6 Hasil Uji Koefisien Determinasi (R2)

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate

1 .451a .204 .161 31077.774

a. Predictors: (Constant), der, eps, roe b. Dependent Variable: harga_saham

Sumber : Hasil Pengolahan Data Dengan SPSS Versi 22, 2015

Tabel 4.6 tersebut menunjukkan bahwa nilai R Square (R2) adalah sebesar 0,161 atau 16,1 %. Variasi variabel independen mampu menjelaskan earning per share, return on equity dan debt to equity ratio terhadap harga saham , sedangkan sisanya disebabkan variabel-variabel lain yang tidak tercakup dalam penelitian ini.

4.2 Pembahasan

Berdasarkan hasil analisis data yang dilakukan terbukti secara signifikan bahwa earning per share, return on equity dan debt to equity ratio berpengaruh terhadap harga saham . Hal ini menunjukkan bahwa dalam setiap pengambilan keputusan mengenai kebijakan harga saham yang akan diterapkan para manajer perusahaan dalam jakata islamic index yang telah go-public di Bursa Efek Indonesia harus memperhatikan earning per share , return on equity dan debt to equity ratio.

4.2.1 Pengaruh earning per share (X1),

return on equity (X2) dan debt to equity ratio (X3) Bersama-sama terhadap harga saham (Y)

Dari hasil pengujian secara bersama-sama atau simultan dengan uji F, bahwa nilai Fhitungsebesar 4,777 dan lebih

besar dibandingkan dengan nilai Ftabel

yang memiliki nilai 2,77 (4,777 < 2,77). Tingkat signifikansi sebesar 000 Artinya, tingkat signifikansi secara simultan lebih kecil dari tingkat signifikansi α 5% yang digunakan dalam penelitian ini dan Fhitung

> Ftabel, dengan demikian dapat

disimpulkan bahwa Ha diterima dan Ho ditolak Artinya secara simultan variabel independen yakni earnin per share , return on equity dan debt to equity ada pengaruh terhadap variabel dependen yaitu harga saham. Menurut penelitian Astuti dan Natasyah menyatakan eaning per share, return on equity, dan debt to equity ratio berpengaruh terhadap harga saham. Hal ini didukung oleh penelitian Amanda bahwa earning per share, return on equity dan debt to equity ratio berpengaruh terhadap harga saham.

Dengan demikian earning per share, return on equity dan debt to equity ratio mempengaruhi keputusan harga saham yang akan diambil oleh perusahaan. Jadi, ada hubungan positif antara earning per share, return on equity dan debt to equity ratio terhadap harga saham secara simultan pada perusahaan dalam Jakarta Islamic Index yang tercatat di Bursa Efek Indonesia periode 2010-2014.

4.2.2 Pengaruh earning per share (X1) terhadap harga saham (Y)

Dari hasil pengujian secara parsial dengan menggunakan uji t, variabel earning per share, memiliki tingkat signifikansi 001 < α 0,05. Artinya, tingkat signifikansi earning per share lebih kecil dari tingkat signifikansi α 5% yang digunakan di dalam penelitian ini, artinya terdapat pengaruh yang singnifikan. Namun, nilai thitung untuk X1 adalah

3.506 lebih besar dari nilai ttabel sebesar

ini menunjukan bahwa ada pengaruh earning per share terhadap harga saham. Menurut penelitian Sarsongko dan Wulandari menyatakan bahwa earning per share berpengaruh signifikan terhadap harga saham. Hal ini didukung oleh penelitian Amanda dan Itabilla bahwa earning per share berpengaruh signifikan terhadap harga saham. Artinya dapat disimpulkan bahwa secara earning per share ada pengaruh signifikan dan bernilai positif terhadap harga saham.

4.2.3 Pengaruh return on equty (X2)

terhadap harga saham (Y)

Berdasarkan hasil penelitian secara parsial dengan menggunakan uji t, variabel independen return on equity memiliki tingkat signifikansi 0,705 > 5%. Artinya, tingkat signifikansi return on equty lebih besar dari tingkat signifikansi 5% yang digunakan di dalam penelitian ini, dengan demikian maka Ha2 dditolak

dan Ho2 diterima. Nilai untuk variabel

independen return on equity tidak memiliki pengaruh ini juga terbukti dari nilai thitung untuk X2 adalah 0,380 yang

lebih kecil dari nilai ttabel sebesar 1,672

(0,380 < 1,672). Menurut penelitian Astuti menyatakan bahwa return on equity berpengaruh dan signifikan terhadap harga saham. Hal ini berbeda dengan penelitian Mutianingsih dan Muharam bahwa return on equity tidak berpengaruh dan signifikan terhadap harga saham. Hal ini didukung oleh penelitian Sarsongko dan Wulandari bahwa return on equity tidak berpengaruh terhadap harga saham. Dapat disimpulkan bahwa secara parsial return on equity tidak ada pengaruh secara signifikan dan bernilai positif terhadap harga saham.

4.2.4 Pengaruh debt to equity ratio (X3)

terhadap harga saham (Y)

Berdasarkan hasil penelitian secara parsial dengan menggunakan uji t, variabel independen debt to equity ratio

memiliki tingkat signifikansi 0,003 < 5%. Artinya, tingkat signifikansi debt to equity ratio lebih kecil dari tingkat signifikansi 5% yang digunakan di dalam penelitian ini, dengan demikian maka Ha3 diterima dan Ho3 ditolak. Nilai

untuk variabel independen debt to equity ratio berpengaruh signifikan dan bernilai positif ini juga terbukti dari nilai thitung

untuk X3 adalah 2,250 yang lebih besar

dari nilai ttabel sebesar 1,672 (2,250 <

1,672).

Menurut penelitian Itabillah dan Natasyah menyatakan bahwa debt to equity ratio berpengaruh dan signifikan terhadap harga saham. Hal ini didukung oleh penelitian Amanda bahwa debt to equity ratio berpengaruh dan signifikan terhadap harga saham. Dapat disimpulkan bahwa secara parsial debt to equity ratio berpengaruh secara signifikan dan bernilai positif terhadap harga saham.

V. KESIMPULAN

Maka dapat diambil kesimpulan sebagai berikut:

1. Secara simultan dapat dinyatakan bahwa:

variabel earning per share, return on equity dan debt to equity ratio menunjukan hasil bahwa nilai Fhitung

sebesar 4.777 dan lebih besar dibandingkan dengan nilai Ftabel yang

memiliki nilai 2,77 (4.777 < 2,77). Tingkat signifikansi sebesar 000 Artinya, tingkat signifikansi secara simultan lebih kecil dari tingkat signifikansi α 5% yang digunakan dalam penelitian ini dan Fhitung> Ftabel,

dengan demikian dapat disimpulkan bahwa Ha diterima dan Ho ditolak Artinya secara simultan variabel independen yakni earnin per share , return on equity dan debt to equity ada pengaruh terhadap variabel dependen yaitu harga saham.

a. Variabel Earning per share, berpengaruh signifikan dan bernilai positif terhadap harga saham hasil pengujian secara parsial dengan menggunakan uji t, variabel earning per share, memiliki tingkat signifikansi 001 < α 0,05. Artinya, tingkat signifikansi earning per share lebih kecil dari tingkat signifikansi α 5% yang digunakan di dalam penelitian ini, artinya terdapat pengaruh yang singnifikan. Namun , nilai thitung untuk X1 adalah

3.506 lebih besar dari nilai ttabel

sebesar 1,672 (3,506 > 1,672), dengan demikian maka Ha1

diterima dan Ho1ditolak.

b. Variabel retun on equity tidak ada pengaruh secara signifikan dan bernilai positif terhadap harga saham hasil penelitian secara parsial dengan menggunakan uji t, variabel independen return on equity memiliki tingkat signifikansi 0,705 > 5%. Artinya, tingkat signifikansi return on equty lebih besar dari tingkat signifikansi 5% yang digunakan di dalam penelitian ini, dengan demikian maka Ha2 ditolak dan

Ho2 diterima. Nilai untuk variabel

independen return on equity tidak memiliki pengaruh ini juga terbukti dari nilai thitung untuk X2

adalah 0,380 yang lebih kecil dari nilai ttabel sebesar 1,672 (0,705 <

1,672).

c. Varaibel Debt to equity ratio berpengaruh secara signifikan dan bernilai positif terhadap harga saham hasil penelitian secara parsial dengan menggunakan uji t, variabel independen debt to equity ratio memiliki tingkat signifikansi 0,03 < 5%. Artinya, tingkat signifikansi debt to equity ratio lebih kecil dari tingkat signifikansi

5% yang digunakan di dalam penelitian ini, dengan demikian maka Ha3 diterima dan Ho3 ditola.

Nilai untuk variabel independen debt to equity ratio berpengaruh signifikan dan bernilai positif ini juga terbukti dari nilai thitung untuk

X3 adalah 2,250 yang lebih besar

dari nilai ttabel sebesar 1,672 (2,250

> 1,672).

DAFTAR PUSTAKA

Amanda, Astrid, Darminto, dan Achmad Husaini, 2013.Pengaruh Debt To Equity Ratio, Return On Equity, Earning Per Share, dan Price Earning Ratio Terhadap Harga Saham (Studi pada Perusahaan Food and Beverages yang terdaftar di BEI Tahun 2008-2011), Fakultas Ilmu Adminstrasi Universitas Brawijaya

Anwar Sanusi, 2011, Metode Penelitian Bisnis, Salemba Empat, Jakarta

Astuti, P. 2002. “Analisis Variabel-variabel yang Mempengaruhi Harga Pasar Saham Perusahaan Perbankan di PT. Bursa Efek Jakarta.”KOMPAK, Vol. 1, No.6, September, h. 301-327

Baridwan, Zaki, Intermediate Accounting, BPFE, Universitas Gadjahmada, Yogyakarta, 2008

Brigham, Eugene F., dan Houston, Joel F. (2012). Dasar-dasar Manajemen Keuangan. Buku 1. Edisi 11. Jakarta: Salemba Empat.

Keuangan Terhadap Harga Saham Perusahaan Go Pulbik di BEJ”. Jurnal Manajeman Vol 1 No.1. Jakarta Fakultas Ekonomi Universitas Atmajaya.

Fahmi, Ilham. 2012. Analisis Laporan Keuangan. Cetakan Pertama. Bandung: Alfabeta

Ghozali, Imam. (2011). Aplikasi Analisis Multivariate Dengan Program IBM SPSS 19 (edisi kelima.) Semarang: Universitas Diponegoro

Ghozali, Imam. “Aplikasi Analisis

Multivariate Dengan Program

SPSS”, Edisi 4, Badan Penerbit Universitas Diponegoro, Semarang, 2009

Husnan, Suad. 2002. Manajemen Keuangan Teori & Penerapan (Keputusan Jangka Panjang) Yogyakarta: BPFE Yogyakarta.

Irham Fahmi. 2012. Pengantar Pasar Modal. Alfabeta, Bandung.

Itabillah, E.Amalia. 2013. Pengaruh CR, QR, NPM, ROA, EPS, ROE, DER, dan PBV terhadap Harga Saham. jurnal.umrah.ac.id.

Jogiyanto H. 2008. Teori Portofolio dan Analisis Investasi.Yogyakarta: BPFE.

Kasmir. (2012). Analisis Laporan Keuangan. Jakarta : PT Raja Grafindo Persada

Kertonegoro, S. 2000. Pasar Uang Pasar Modal (edisi 3). Jakarta: Penerbit YTKI.

Muhamad Samsul, 2006, Pasar Modal & Manajemen Portofolio, Erlangga, Jakarta.

Muharam, Harjun. 2002, “Analisis Pengaruh Informasi Fundamental terhadap Harga Saham: Studi Kasus pada Seratus Emiten Terbaik di Bursa Efek Jakarta Tahun 2002 Versi Majalah Investor”, Media Ekonomi dan Bisnis no.1 vol. 14

Munawir, S, 2004. ”Analisa Laporan Keuangan”, Edisi Keempat, Liberty, Yogyakarta

Natasha, (2000). Pengaruh ROA, DER, Price Book Ratio, Rasio Sistematis terhadap Harga Saham. Jurnal Analisis Bisnis & Ekonomi,2 (1): 43-68

.

Sasongko, Noer dan Nila Wulandari. 2006. “ Pengaruh EVA dan Rasio-Rasio Profitabilitas Terhadap Harga Saham”. Empirika, Vol.19, No.1, Juni: 64-80.

Sawir, Agnes, 2009. Analisa Kinerja Keuangan dan Perencanaan keauangan Perusahaan, PT. Gramedia Pustaka Utama, Jakarta

Santoso, Singgih, “Statistik Non Parametrik Konsep dan Aplikasi dengan SPSS”, (Jakarta: Penerbit PT. Elex Media Komputindo, 2010)