DETEKSI DINI RISIKO SISTEMIK PADA PERBANKAN SYARIAH MENGGUNAKAN MODEL PROBIT BERDASARKAN RISIKO ENDOGEN

Alfiana and Erizal

Fakultas Bisnis dan Manajemen Universitas Widyatama, [email protected]

Abstrak

Menurunnya kinerja keuangan perbankan syariah mengakibatkan perbankan syariah harus diperhitungkan dalam mendeteksi risiko sistemik di Indonesia karena secara tidak langsung akan mengganggu stabilitas sistem keuangan. Penelitian ini menggunakan model probit untuk mendeteksi risiko sistemik dengan sumber data dari statistik perbankan syariah meliputi bank run,

contagion, risiko kredit, risiko likuiditas, dan risiko ketersediaan modal dimana tujuan penelitian

adalah mencari variabel yang dapat mendeteksi risiko sistemik. Hasil penelitian menunjukan hanya

contagion yang dapat mendeteksi risiko sistemik dengan arah yang negatif, tingkat ketepatan

deteksi risiko sistemik 86,64%, dan memenuhi uji ketepatan model Pergerakan variabel variabel penelitian berkontribusi pada pergerakan variabel risiko sistemik adalah sebesar 37,98% sisanya di deteksi dari variabel lain yang belum diteliti pada penelitian ini. Penelitian ini berkontribusi pada bankir perbankan syariah dan bank sentral untuk memelihara risiko endogen terutama contagion dalam menghindari risiko sistemik dan menurunkan efek risiko sistemik agar terhindari dari bank yang berdampak sistemik.

1. Latar Belakang Penelitian

Tingginya proporsi aset perbankan dalam lembaga keuangan di Indonesia akan menyebabkan gangguan dalam sistem keuangan apabila perbankan mengalami gangguan.

Gambar 1 : Pangsa Aset Lembaga Keuangan

Sumber : Bank Indonesia, Kajian Stabiitas Keuangan (2016)

Sistem perbankan Indonesia menganut dual bank system yaitu tersedianya dua sistem perbankan secara berdampingan yaitu bank syariah dan bank konvensional sehingga memberikan transaksi keuangan yang lengkap bagi masyarakat. Jumlah dan aset perbankan adalah sebagai berikut :

2010 2011 2012 2013 2014 2015 Apr-16

Jumlah Bank Konvensional 122 120 120 120 119 118 118

Aset Bank Konvensional (miliar Rupiah) 3,008,853 3,652,832 4,262,587 4,954,467 5,615,150 6,132,583 6,180,703

Jumlah Bank Syariah 11 11 11 11 12 12 12

Aset Bank Syariah (miliar Rupiah) 97,519 145,467 195,018 242,276 204,961 213,423 212,298 Tabel 1 : Jumlah dan Aset Bank Konvensional dan Bank Syariah

Dari tabel 1 terlihat adanya gap yaitu jumlah bank konvensional mengalami penurunan tapi terjadi peningkatan nilai aset, sedangkan jumlah bank syariah mengalami kenaikan namun terjadi penurunan nilai aset. Beberapa indikator kinerja perbankan adalah sebagai berikut :

Gambar 2 : Pertumbuhan Aset Gambar 3 : Capital Adequacy Ratio

: :

Gambar 4 : Net Operation Margin Gambar 5 : Return on Aset

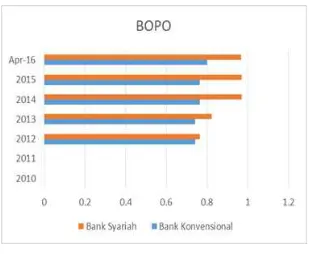

Gambar 6 : BOPO

Gambar 2 menunjukan bahwa pertumbuhan perbankan syariah yang lebih rendah dari perbankan konvensional dimana terdapat pertumbuhan aset yang negatif. Gambar 3 menunjukan bahwa ketercukupan modal perbankan konvensional dan syariah diatas standar yang berlaku namum perbankan syariah menunjukkan CAR yang lebih rendah. Gambar 4 menunjukan net

operation margin perbankan syariah yang rendah dan mengalami penurunan. Gambar 5

perbankan sistemik, risiko sistemik perbankan, ketidakstabilan keuangan akut adalah sinonim dari istilah risiko sistemik dalam bidang manajemen keuangan yang sering dipertukarkan dalam penelitian pendahuluan berdasarkan penelitian Alfiana et al (2015) sehingga semua yang berkaitan dengan istilah tersebut diatas, akan terkait dengan risiko sistemik. Alfiana et al (2016) telah meneliti dampak risiko eksogen dan risiko endogen terhadap risiko sistemik di Indonesia menggunakan data perbankan konvensional. Alfiana dan Permatasari A, (2016) telah meneliti efek risiko endogen terhadap risiko sistemik pada perbankan syariah dengan menggunakan regresi berganda. namun belum dicoba menggunakan model probit/ regresi probit padahal berdasarkan Yucel (2012) ada 124 metodologi populer sebagai indikasi peringatan dini termasuk didalamnya penggunaan regresi probit. Tujuan menelitian ini untuk mendeteksi risiko sistemik pada perbankan syariah melalui risiko kredit, risiko ketersediaan modal, risiko likuiditas, bank run, dan contagion dengan menggunakan regresi probit serta menggunakan data sekunder dari statistik perbankan syariah

Kebaharuan penelitian ini adalah penggunaan regresi probit untuk mendeteksi risiko sistemik pada perbankan syariah di Indonesia dengan proksi risiko sistemik yaitu terjadinya penurunan pembiayaan selama periode penelitian yang merupakan salah satu dari 6 proksi risiko sistemik yang di kemukakan oleh Alfiana et al (2015). Penelitian ini dilakukan untuk mengisi kekosongan penelitian risiko sistemik di perbankan syariah yang berguna bagi pengelola perbankan syariah, bank central dan otoritas jasa keuangan dalam memelihara risiko risiko yang terjadi perbankan dan memperkaya khasanah penelitian risiko sistemik di Indonesia untuk pemerhati dan peneliti

Hauben, Kakes dan Schinasi (2004), Schinasi (2005) membagi ketidakstabilan keuangan menjadi risiko endogen dan risiko eksogen . Risiko endogen adalah risiko yang tergantung pada tindakan tindakan komponen dalam sistim keuangan oleh karena itu termasuk risiko yang berada di dalam sistim keuangan. Bank Indonesia (2007) mengemukakan bahwa risiko endogen merupakan sumber ketidakstabilan keuangan . Hauben, Kakes dan Schinasi (2004), Schinasi (2005) mengemukaan bahwa risiko endogen dalam sistem keuangan ada 3 jenis yaitu berdasarkan institusi, pasar dan infrastruktur. Risiko kredit, risiko ketersediaan modal dan risiko likuiditas termasuk risiko yang ada pada institusi keuangan, Contagion termasuk risiko yang terjadi pasar dan bank run termasuk risiko yang ada pada infrastructure.

2.2. Risiko Sistemik

Risiko Sistemik didefinisikan sebagai potensi instabilitas akibat terjadinya gangguan yang menular (contagion) pada sebagian atau seluruh sistem keuangan karena interaksi dari ukuran (size), kompleksitas usaha (complexity) dan keterkaitan (interconnectedness) antar institusi dan/ atau pasar keuangan serta kecenderungan perilaku yang berlebihan dari pelaku/ institusi keuangan untuk mengikuti siklus ekonomi (procyclicality). (Bank Indonesia, 2014)

Dampak dari terjadinya risiko sistemik adalah

(1) terjadi distorsi pasokan kredit dan modal untuk ekonomi riil (Adrian dan Brunermeir (2009,1))

(2) adanya konsekuensi potensi yang merugikan ketersediaan kredit kepada ekonomi riil. (Adrian dan Brunermeir (2011,1))

(4) mengarah ke penurunan ketersediaan kredit, yang memiliki potensi untuk mempengaruhi ekonomi riil. Acharya (2011b,1)

Dari ke 4 dampak dari risiko sistemik diatas, penurunan kredit/ pembiayaan dapat dijadikan proxy risiko sistemik sesuai dengan Alfiana et al (2015a)

2.3 Hubungan risiko sistemik dengan risiko endogen

Dari hasil penelitian pendahuluan didapat hubungan arah antara risiko sistemik dengan risiko endogen sebagai berikut :

PENELITI RISIKO ENDOGEN

Risiko kredit Risiko likuiditas Risiko ketersediaan modal Bank Run Contagion

Kaminsky and Reinhart (1999,9) +

Gonzalez dan Hermosillo (1999,48-49) + +

Edison (2003,57) + +

Cihak dan Slaeck (2007,22&26) +/ -

Poghosyan dan Cihak (2009,20) +/- + +

Oet, Bianco, Gramlich Ong

(2013,13&14)

_ + +

Alfiana, Erni, Sutisna, Dian (2015a,1) +/-

Alfiana Erni, Sutisna, Dian(2015b,1) +/-

Alfiana (2015c,1) +/-

Alfiana (2016a,1) +/-

Alfiana (2016b,1) +/-

Alfiana, Vincentia, Aryanti (2016c,1) + +

Alfiana , Ernie , Sutisna ,Dian (2016d,1) + +

Alfiana, Anggiani Permatasari (2016e,1) + +

Tabel 2 : Hubungan risiko sistemik dengan risiko endogen Sumber : Rangkuman hasil penelitian terdahulu

3. Methodologi

Penelitian ini menggunakan deskriptif verifikatif dimana menggunakan data sekunder dari statistik perbankan syariah selama 76 bulan mulai Januari 2010 sampai April 2016 . Penelitian ini menggunakan Regresi probit dengan variabel independent adalah risiko kredit, risiko likuiditas, risiko ketersediaan modal, bank run dan contagion, sedangkan variabel dependent adalah risiko sistemik.

Hipotesis yang diajukan secara parsial adalah sebagai berikut : H1 : bank run dapat mendeteksi terjadinya risiko sistemik H2 : contagion dapat mendeteksi terjadinya risiko sistemik H3 : risiko kredit dapat mendekteksi terjadinya risiko sistemik H4 : risiko likuiditas dapat mendeteksi terjadinya risiko sistemik

H5 : risiko ketersediaan modal dapat mendeteksi terjadinya risiko sistemik Hipotesis yang diajukan secara simultan adalah sebagai berikut

H6 : bank run , contagion , risiko kredit, risiko likuiditas dan risiko ketersediaan modal secara simultan dapat mendeteksi terjadinya risiko sistemik

Model Regresi Probit

Persamaan regresi probit sederhana satu variabel adalah sebagai berikut :

merupakan probabilitas terjadinya peristiwa risiko sistemik pada suatu nilai X

(variabel independen) dan adalah variabel normal standar yaitu . F adalah CDF

normal standar yang dapat dituliskan:

Kerangka kerja adalah sebagai berikut :

Gambar 7 : Kerangka kerja

Sumber : Rangkuman hubungan antar variabel dari penelitian terdahulu

4. Hasil Penelitian dan Diskusi

0 1 2

2010 2011 2012 2013 2014 2015 2016

SYSTEMIC RISK

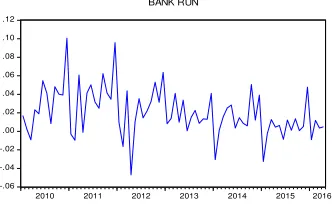

Gambar 8 : Pergerakan risiko sistemik Sumber : Statistik Perbankan Syariah Jan 2010-Apri 2016 -.06 -.04 -.02 .00 .02 .04 .06 .08 .10 .12

2010 2011 2012 2013 2014 2015 2016

BANK RUN

Gambar 9 : Pergerakan bank run

Sumber : Statistik Perbankan Syariah Jan 2010-Apri 2016 .03 .04 .05 .06 .07 .08

2010 2011 2012 2013 2014 2015 2016

CONTAGION

Gambar 10 : Contagion

Sumber : Statistik Perbankan Syariah Jan 2010-Apri 2016 .020 .025 .030 .035 .040 .045 .050 .055 .060

2010 2011 2012 2013 2014 2015 2016

CREDIT RISK

Gambar 11 : Risiko Kredit

Sumber : Statistik Perbankan Syariah Jan 2010-Apri 2016 0.850 0.875 0.900 0.925 0.950 0.975 1.000 1.025 1.050

2010 2011 2012 2013 2014 2015 2016

LIQUIDITY RISK

Gambar 12 : Risiko Likuiditas

Sumber : Statistik Perbankan Syariah Jan 2010-Apri 2016 .10 .12 .14 .16 .18 .20 .22

2010 2011 2012 2013 2014 2015 2016

CAPITAL ADEQUACY RISK

Gambar 13 : Risiko Ketersediaan Modal Sumber : Statistik Perbankan Syariah Jan 2010-Apri 2016

4.1. Uji regresi probit secara parsial

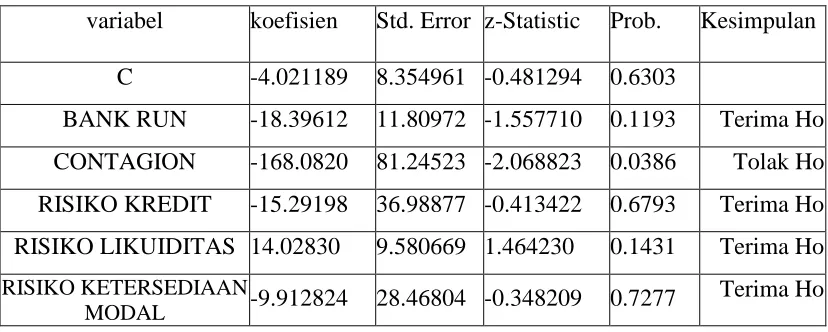

Uji regresi probit secara parsial di presentasikan pada tabel 3 berikut : variabel koefisien Std. Error z-Statistic Prob. Kesimpulan

C -4.021189 8.354961 -0.481294 0.6303

BANK RUN -18.39612 11.80972 -1.557710 0.1193 Terima Ho CONTAGION -168.0820 81.24523 -2.068823 0.0386 Tolak Ho RISIKO KREDIT -15.29198 36.98877 -0.413422 0.6793 Terima Ho RISIKO LIKUIDITAS 14.02830 9.580669 1.464230 0.1431 Terima Ho RISIKO KETERSEDIAAN

MODAL -9.912824 28.46804 -0.348209 0.7277

Terima Ho

Tabel 3 : Hasil Uji Regresi Model Probit Sumber : Hasil Pengolahan Data

Dari tabel 3 terlihat uji regresi probit parsial bahwa hanya variabel contagion yang dapat mendeteksi risiko sistemik menggunakan regresi probit, dimana Prob sebesar 0.0386 dimana lebih kecil dari 5%, artinya Ho yang menyatakan bahwa contagion tidak dapat mendeteksi risiko sistemik ditolak, dan H1 di terima yang artinya contagion dapat mendeteksi risiko sistemik. Variabel bank run, risiko kredit, risiko likuiditas dan risiko ketersediaan modal tidak signifikan mendeteksi risiko sistemik dikarenakan Prob lebih besar dari 5%.. Model Regresi Probit yang terbentuk adalah sebagai berikut :

4.2. Uji Likelihood Ratio (LR) Statistic

Uji Likelihood Ratio (LR) Statistic menggunakan hipotesis sebagai berikut :

H0: β1= β2= β3= β4= β5 = 0

H1: Tidak semua βi (i = 1, 2, 3, 4, 5) sama dengan nol.

Hasil pengolahan data di dapat nilai sebagai berikut :

Nilai Prob.

Likelihood Ratio 21.00470 0.000808

Tabel 4 : Uji Likelihood Ratio (LR) Statistic

Sumber : Hasil Pengolahan data menggunakan Eview

Berdasarkan tabel 4 di atas didapat nilai Likelihood Ratio (LR) statistic sebesar 21,00470 yang signifikan pada taraf 5% dengan nilai probabilitas sebesar 0,000808. Hal ini menunjukkan bahwa secara simultan, Bank run, Contagion Risiko Kredit, Risiko Likuiditas, dan Risiko Ketersediaan Modal, dapat mendeteksi Risiko Sistemik.

4.3. Uji McFadden R-squared

Uji McFadden R-squared pada tabel 5 menunjukkan bahwa pergerakan variabel Bank

run, Contagion Risiko Kredit, Risiko Likuiditas, dan Risiko Ketersediaan Modal, dapat mendeteksi

Nilai

McFadden R-squared 0.379883

Tabel 5 : Uji McFadden R-squared

Sumber : Hasil Pengolahan data menggunakan Eview

4.4. Uji Kelayakan Model

Model regresi probit untuk mendeteksi risiko sistemik yang dibentuk mengikuti hipotesis berikut :

H0: Model regresi probit memenuhi kriteria kelayakan model H1 : Model rregresi probit tidak memenuhi kriteris kelayakan model

Nilai Prob.

Hosmer-Lemeshow Statistic

1.9491 0.9825

Tabel 6 : Hasil Uji Kelayakan Model

Sumber : Hasil Pengolahan Data dengan EViews

Berdasarkan tabel 6 di atas, didapat nilai Hosmer-Lemeshow sebesar 1,9491 dengan nilai probabilitas sebesar 0,9825. Dikarenakan nilai probabilitas tersebut lebih besar dari taraf signifikansi 5% (0,9825 > 0,05), maka hipotesis nol diterima dan dapat dinyatakan bahwa regresi model probit telah memenuhi kriteria fit yang baik.

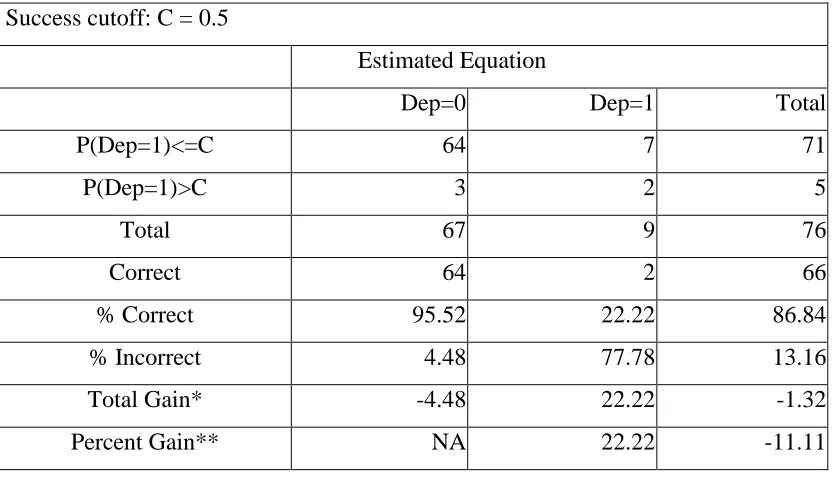

4.5. Uji Ketepatan Prediksi

terprediksi secara akurat di bawah nilai cutoff (P ≤ 0,5) dan sebanyak 3 observasi sisanya meleset di

atas nilai cutoff (P > 0,5). Dari sebanyak 9 observasi variabel dependen yang terkategori 1 (terjadi risiko sistemik), sebanyak 7 observasi diantaranya terprediksi meleset di bawah nilai cutoff (P ≤

0,5) dan sebanyak 2 observasi yang terprediksi secara akurat di atas nilai cutoff (P > 0,5). Dengan demikian, dari total sebanyak 76 observasi yang diteliti, sebanyak 66 observasi diantaranya terprediksi secara akurat dan sebanyak 10 observasi sisanya terprediksi meleset, sehingga didapatkan persentase tingkat ketepatan prediksi sebesar 0,8684 = 86,84%. Hasil pengolahan data di dapat uji ketepatan prediksi sebagai berikut :

Success cutoff: C = 0.5

Estimated Equation

Dep=0 Dep=1 Total

P(Dep=1)<=C 64 7 71

P(Dep=1)>C 3 2 5

Total 67 9 76

Correct 64 2 66

% Correct 95.52 22.22 86.84

% Incorrect 4.48 77.78 13.16

Total Gain* -4.48 22.22 -1.32

Percent Gain** NA 22.22 -11.11

Tabel 7 : Hasil Uji Ketepatan Prediksi Sumber : Hasil Pengolahan Data dengan EViews

4.6 Diskusi

pendahuluan pada tabel 2. Alfiana telah banyak melalukan penelitian menggunakan variabel contagion pada berbagai metodologi , data , proksi risiko sistemik dan gabungan dengan variabel lain. Alfiana (2015c,1) menggunakan data pada perbankan konvensional menggunakan 6 proksi risiko sistemik dan salah satunya didapat hubungan negatif antara risiko sistemik dan contagion. Hal ini menunjukkan suatu yang berbeda dengan penelitian menggunakan variabel contagion

lainnya. Penelitian Poghosyan dan Cihak (2009,20), Oet, Bianco, Gramlich Ong (2013,13&14) , Alfiana, Vincentia, Aryanti (2016c,1) , Alfiana , Ernie , Sutisna ,Dian (2016d,1) mendapatkan adanya hubungan positif antara risiko sistemik dengan contagion.

Bank run, Risiko Kredit, Risiko Likuiditas, dan Risiko Ketersediaan Modal, pada peneitian

ini tidak dapat mendeteksi risiko sistemik. Uji Likelihood Ratio (LR) Statistic menyatakan bahwa secara simultan Bank run, Contagion Risiko Kredit, Risiko Likuiditas, dan Risiko Ketersediaan Modal dapat mendeteksi risiko sistemik. Uji McFadden R-squared menunjukkan bahwa pergerakan variabel Bank run, Contagion Risiko Kredit, Risiko Likuiditas, dan Risiko Ketersediaan Modal, dapat mendeteksi pergerakan Risiko Sistemik sebesar 37,98%, sisanya 62,02 % dipengaruhi oleh variabel lain yang tidak diteliti dalam peneitian ini. Rendahnya Uji McFadden

R-squared dikarenakan banyak faktor yang dapat mendeteksi risiko sistemik dan peneitian ini

hanya menggunakan data perbankan. Ada banyak institusi dalam sistem keuangan.

Uji Kelayakan Model (goodness of fit test) menyatakan bahwa regresi model probit telah memenuhi kriteria fit yang baik. Uji ketepatan model didapatkan persentase tingkat ketepatan prediksi mode regresi probit yang terbentuk sebesar 86,84%.

positif dan negatif terhadap risiko sistemik tergantung metodologi, data, periode data, proksi risiko sistemik yang digunakan namun harus selalu dipantau agar tidak mengganggu stabilitas sistem keuangan.

5. Kesimpulan

Semua variabel ( Bank run, Contagion Risiko Kredit, Risiko Likuiditas, dan Risiko Ketersediaan Modal) berfluktuasi selama periode penelitian Januari 2010- April 2016. Metode regresi probit dengan data perbankan syariah menggunakan proksi penurunan pembiayaan untuk risiko sistemik, secara parsial hanya menghasilkan variabel contagion yang dapat mendeteksi risiko sistemik dengan hubungan arah yang negatif . Semua variabel secara simultan dapat mendeteksi pergerakan risiko sistemik sebesar 37,98% . Peneitian ini telah memenuhi uji kelayakan model dan uji ketepatan model regresi probit sebesar 86,84%.

Penelitian ini berguna bagi pemerhati dan peneliti dan dapat mengembangkan penelitian ini dengan menggunakan metodologi, variabel, data, proksi yang berbeda karena topik penelitian ini masih jarang dilakukan di Indonesia walaupun topik ini merupakan masalah disemua negara di dunia.

Penelitian ini berguna bagi bank sental, otoritas jasa keuangan, praktisi perbankan untuk memantau risiko endogen terutama contagion pada perekonomian agar terjadi stabilitas pada sistem keuangan.

Adrian, T., Brunnermeier, M.K. ( 2009) CoVaR , working paper Staff Report Federal Reserve Bank of New York, No. 348 Septemebr,

Adrian, T., Brunnermeier, M.K. (2011). CoVaR. NBER Working Papers No. 17454, National Bureau of Economic Research.

Acharya,V.V., (2011) Systemic risk and Macro-Prudential Regulation. New York University Stern School of Business, Center for Economic Policy Research (CEPR) & National Bureau of Economic Research (NBER), March,

Alfiana, Erni Tisnawati Sule, Sutisna, Dian Masyita, (2015a), Credit Risk Influence on Systemic

Risk in Indonesia Banking System, Preceeding of 4th International Conference on

Management, Finance and Entrepreneurship ICMFE-2015, Medan 11-12 April 2015, ISSN 2311-6269 pp 267-274

Alfiana, Erni Tisnawati Sule, Sutisna, Dian Masyita, (2015b), A Bank Runs influence on Systemic

Risk in Indonesian Banking, Abstract Book 7th International Conference on Economics and

Social Sciences ICESS-2015, Penang, Malaysia, May 16-17, 2015, ISSN 2307-7549, p.7 Alfiana (2015,c) Contagion and Systemic Risks : The Case of Indonesian Banking, Program

Conference and ABSTRACT The Global Advanced Research Conference on Management and Business Studies (GARCOMBS) Bali, Indonesia, October 14th-15th 2015

Alfiana, Ernie Tisnawati sule, Sutisna, dian Masyita (2016), Impact of Exogenous and Endogenous Risks on Systemic Risk in Indonesian Banking, Journal of Scientific & Technology

Research Volume 5 issue 5,May 2016 ISSN 2277-8616 pp 77-82

Alfiana dan Anggiani Permatasari (2016), Effect of endogenous risk on systemic risk in Indonesia

islamic banking, Proceeding of International Conference on Islamic Economics ,

Management, Accounting, Business and Social Science ICIEMABS 2016, Batam 10-11 Agustus 2016 ISBN 9786027494206 pp 298-306

Bank Indonesia, Stabilitas Sistem Keuangan, Apa, Mengapa, dan Bagaimana? Bank Indonesia Jakarta. 2007

Bank Indonesia (2010), Statistik Perbankan Syariah, Desember 2010 Bank Indonesia (2011), Statistik Perbankan Syariah , Desember 2011 Bank Indonesia (2012), Statistik Perbankan Syariah, Desember 2012 Bank Indonesia (2013), Statistik Perbankan Syariah, Desember 2013 Bank Indonesia (2014), Statistik Perbankan Syariah Desember 2014

Bank Indonesia (2014) Kajian Stabilitas Keuangan No. 22 Maret 2014. Bank Indonesia. Jakarta Bank Indonesia (2015), Statistik Perbankan Syariah , Desember 2015

Bank Indonesia (2016), Statistik Perbankan Syariah , April 2016 Bank Indonesia (2016) Statistik Sistem Keuangan Indonesia, April 2016

Cihak, Martin dan Klaus Shaeck (2007) How Well Do Aggregate Bank Ratios Identify Banking

Problems?, IMF Working Paper WP/07/275

Djikman, Miquel.(2010) A Framework for Assessing Systemic Risk, Policy Research Working Paper 5282, The World , Bank Financial and private Sector Development, Financial Systems Department, April, 2010

Edison, Hali J. 2000, Do Indicator of financial crises work? An evaluation of an early warning

system, International Finance Discussion Paper Number 675, Board of Governors of the

Federal Reserve System. July

Eijffinger, C. W. Sylvester. (2009) Defining and Measuring Systemic Risk, The European

Parliament’s Committee on Economic and Monetary Affairs. 2009

Gonzalez Brenda., Hermosillo.(1999) Developing Indicators to Provide Early Warnings of Banking Crises. Finance & Development, June

Hauben, Aerdt. Kakes, Jan. Schinasi,Garry. (2004) Toward a Framework for Safeguarding Financial Stability. IMF Working Paper WP/04/01. June,

Kaminsky, G dan C M Reinhart. 1999)(. The twin crises: the causes of banking and

balance-of-payments problems, American Economic Review, vol 89 (3), pp 473-500

Markeloff, Richard., Warner, Geoffrey., Wollin, Elizabeth., (2012) Modeling Systemic Risk to the

Financial System, A review of Additional Literature. The MITRE Corporation.

Oet, Mikhail V., Bianco, T., Gramlich, D., Ong, Stephen J. (2013), SAFE : An early warning system

for systemic Banking risk. Journal of Banking & Finance , November 2013 p. 4510-4533

Poghosyan, Tigran dan Cihak,Martin.(2009) Distress in European Banks : An Analysis Based on a

Schinasi, Garry J,.(2005) Preserving Financial Stability, Economic Issues 36, International Monetary Fund, 2005 Undang-Undang Republik Indonesia no 9 tahun 2016 tentang pencegahan dan penanganan krisis sistem keuangan

Undang-Undang Republik Indonesia no 9 tahun 2016 tentang pencegahan dan penanganan krisis sistem keuangan