“PASAR KEUANGAN & PASAR MODAL”

1. KONSEP PASAR KEUANGAN

Pasar keuangan adalah merupakan mekanisme pasar yang memungkinkan bagi seorang atau koporasi untuk dengan mudah dapat melakukan transaksi penjualan dan pembelian dalam bentuk sekuritas keuangan (seperti saham dan obligasi). Tanpa adanya pasar keuangan ini maka peminjam uang (kreditur) akan mengalami kesulitan dalam menemukan debitur yang bersedia untuk memberikan pinjaman kepadanya. Pengantara seperti bank membantu dalam melakukan proses ini, dimana bank menerima deposito dari nasabahnya yang memiliki uang untuk ditabung dan kemudian bank dapat meminjamkan uang ini kepada orang yang berniat untuk meminjam uang.

Pasar keuangan dibagi menjadi dua, yaitu pasar uang dan pasar modal pasar uang adalah pasar yang menyediakan sarana pengelokasian dan pinjaman dana jangka pendek karna itu pasar uang merupakan pasar likuiditas primer. Sebaliknya pasar modal berkaitan dengan surat –surat yang berharga yang berjangka panjang. Oleh karena itu, dana yang dijual belikan dalam pasar modal adalah dana yang bersifat permanen atau semi permanen. Pasar modal memiliki tempat pelaksanaan transkasi yang berbeda dengan pasar uang . Pasar modal memeiliki tempat transaksi tertentu yang disebut bursa efek. Sedangkan transaksi pasar uang dilakukan dengan sarana telekomunikasi.

Persamaan kedua pasar tersebut adalah kedua pasar merupakan sarana bagi investor dalam melakukan investasi disamping sebagai sarana mobilisasi dana bagi pihak yang membutuhkan dana. Dengan kata lain pasar uang dan pasar modal merupakan sarana investasi dan mobilisasi dana.

2. PEMBAGIAN PASAR KEUANGAN

Untuk melakukan transaksi keuangan, kita lakukan di berbagai pasar keuangan yang tersebar dalam berbagai jenis pasar keuangan, tergantung dari jenis produk keuangan yang diinginkan. Dalam prakteknya, jenis-jenis pasar keuangan antara lain:

A. Pasar Ekuitas dan Utang

ketika pembayaran akhir terjadi. Jatuh tempo (maturity) dari surat utang adalah jumlah tahun (masa) yang diperlukan sampai surat utang itu tidak berlaku lagi. Surat utang masuk kategori jatuh tempo jangka pendek (short-term) jika kurang dari setahun sudah tidak berlaku, sementara jangka pangjang (long-term) jika tidak berlaku dalam 10 tahun atau lebih. Surat utang dengan jangka waktu antara satu dan sepuluh tahun disebut surat utang jangka menengah (intermediate-term).

Cara kedua memperoleh dana dengan menerbitkan ekuitas (equities) seperti saham biasa, yaitu klaim untuk berbagi pendapatan bersih (penerimaan dikurangi pengeluaran dan pajak) dan asset perusahaan. Jika anda memiliki satu lembar saham dari sebuah perusahaan yang menerbitkan satu juta lembar saham, anda berhak akan 1/1.000.000 dari pendapatan bersih dan 1/1.000.000 dari asset perusahaan. Saham biasanya melakukan pembayaran berkala (dividen) kepada pemilik saham. Selain itu, saham juga dipandang sebagai surat berharga jangka panjang karena tidak memiliki jatuh tempo. Selain itu, memiliki saham berarti memiliki sebagian perusahaan dan untuk itu berhak memberi suara terhadap isu yang penting bagi perusahaan dan memilih para direksi.

Kelemahan dari kepemilikan perusahaan dalam bentuk ekuitas dan bukannya utang adalah pemegang saham itu termasuk dalam pelaku klaim terakhir, yaitu perusahaan harus membayar utang mereka semua terlebih dahulu sebelum membayar pemegang sahamnya. Keuntungan dari pemegang saham adalah berhak menikmati keuntungan langsung dari kenaikan laba atau nilai asset perusahaan karena hak kepemilikan ada dalam pemegang saham. Pemilik utang/obligasi perusahaan tidak memiliki keuntungan ini karena uang yang mereka terima jumlahnya tetap.

Nilai total ekuitas di Amerika naik turun antara $4 sampai $25 triliun sejak awal tahun 1990, tergantung harga saham. Walaupun umumnya orang lebih mengenal pasar saham daripada pasar uang lainnya, ukuran pasar utang jauh lebih besar dibandingkan ukuran pasar ekuitas. Pada akhir tahun 2013, nilai instrument utang adalah $42 triliun, sementara nilai ekuitas hanya $21,3 triliun.

B. Pasar Primer dan Sekunder

Pasar primer (primary market) adalah pasar keuangan di mana surat berharga yang baru, seperti obligasi dan saham, dijual ke pembeli awal oleh perusahaan atau lembaga pemerintah yang meminjam dana. Pasar sekunder (secondary market) adalah pasar keuangan dimana surat berharga yang pernah diterbitkan kemudian diperjualbelikan lagi.

Lembaga keuangan yang penting perannya dalam membantu penjualan awal surat berharga di pasar primer adalah bank investasi (investment bank). Bank jenis ini melakukan proses penjaminan emisi (underwriting). Mereka menjamin harga dari surat berharga sebuah perusahaan dan menjualnya ke masyarkat umum.

Bursa efek New York (New York Stock Exchange) dan NASDAQ (National Association of Securities Dealers Automated Quotation System), di mana saham saham yang sudah diterbitkan diperjualbelikan, adalah contoh paling bagus untuk pasar sekunder, walaupun pasar obligasi, di mana obligasi milik perusahaan besar dan pemerintah Amerika diperjualbelikan, memiliki nilai transaksi penjualan yang lebih besar. Contoh lain pasar sekunder adalah pasar valuta asing dan pasar derivative (futur dan opsi). Broker dan agen surat berharga berperan penting dalam pasar sekunder yang berfungsi baik. Broker adalah orang yang mempertemukan pembeli dengan penjual sekuritas, sementara agen (dealers) menghubungkan pembeli dan penjual dengan membeli dan menjual surat berharga pada harga yang sudah ditentukan.

Ketika seseorang membeli surat berharga dipasar sekunder, maka orang yang menjual surat berharga itu menerima uang dari penjualan, namun perusahaan yang menerbitkan surat berharga itu tidak mendapatkan uang lagi. Perusahaan hanya mendapat uang ketika pertama kali menerbitkan dan menjual surat berharga itu di pasar primer. Namun demikian, pasar sekunder punya dua peran penting. Pertama, pasar sekunder mempercepat dan mempermudah proses penjualan surat berharga untuk menjadi uang kas, dengan kata lain membuat instrument keuangan lebih likuid (liquid). Dengan makin likuid, maka surat berharga ini lebih diminati dan dengan demikian mempermudah perusahaan yang ingin menjual di pasar primer. Kedua, pasar sekunder menentukan harga surat berharga yang diterbitkan oleh perusahaan dan dijual di pasar perdana. Investor yang membeli surat berharga di pasar pedana akan membayar kepada perusahaan penerbit surat utang ini tidak lebih dari harga yang menurutnya akan terjadi di pasar sekunder untuk surat berharga ini. Semakin tinggi harga di pasar sekunder, semakin tinggi harga yang akan didapat perusahaan untuk surat berharga baru di pasar primer, dan semakin besar modal yang dapat diraih. Oleh karena itu, persyaratan di pasar sekunder adalah yang paling penting bagi perusahaan penerbit surat berharga. Untuk alas an ini, buku seperti ini yang membahas pasar keuangan, focus pada pasar sekunder daripada pasar primer.

C. Bursa dan Pasar Over the Counter

Cara kedua adalah melalui apa yang disebut pasar di luar bursa [over-the-counter (OTC) marker], di mana agen di berbagai lokasi berbeda yang memiliki surat berharga siap untuk membeli dan menjual surat berharga “di luar bursa” kepada siapa saja yang datang kepada mereka dan menerima harga yang mereka tentukan. Karena transaksi dilakukan lewat computer dan harga satu sama lain diketahui, pasar ini sangat kompetitif dan tidak jauh berbeda dari pasar yang dikelola.

Banyak saham yang diperjualbelikan di luar bursa, walaupun mayoritas perusahaan besar sahamnya diperdagangkan di bursa yang memiliki organisasi. Pasar obligasi pemerintah Amerika, dengan nilai transaksi jauh lebih besar dari bursa efek New York, dibentuk sebagai pasar over the counter. Sekitar 40 agen membentuk “pasar” untuk surat berharga ini dengan siap sedia membeli dan menjual obligasi pemerintah Amerika. Pasar over the counter lainnya adalah pasar yang memperjualbelikan jenis instrument keuangan lainnya, seperti sertifikat deposito, dana pemerintah federal, dan instrumen nilai tukar.

D. Pasar Uang dan Pasar Modal

Satu cara lain untuk membedakan jenis-jenis pasar adalah berdasarkan masa jatuh tempo dari surat berharga yang diperdagangkan di setiap pasar. Pasar uang (money market) adalah pasar di mana hanya instrumen jangka pendek (yaitu yang jatuh tempo kurang dari setahun) yang diperdagangkan. Contoh: deposito berjangka, wesel, atau promes. Pasar modal (capital market) adalah pasar yang memperjualbelikan instrumen jangka panjang (jatuh tempo setahun atau lebih) atau instrumen ekuitas. Surat berharga pasar keuangan biasanya lebih sering diperdagangkan dibandingkan surat berharga jangka panjang, sehingga lebih likuid. Surat berharga jangka pendek memiliki fluktuasi harga yang lebih rendah dibandingkan surat berharga jangka panjang dan sehingga lebih aman. Akibatnya, perusahaan dan bank secara aktif menggunakan pasar keuangan untuk memperoleh bunga dari dana lebih yang mereka miliki sementara. Surat berharga di pasar modal, seperti saham dan obligasi jangka panjang, biasanya dipegang oleh lembaga keuangan seperti asuransi dan dana pensiun yang ketidakpastiannya rendah terkait jumlah uang yang akan mereka miliki di masa depan.

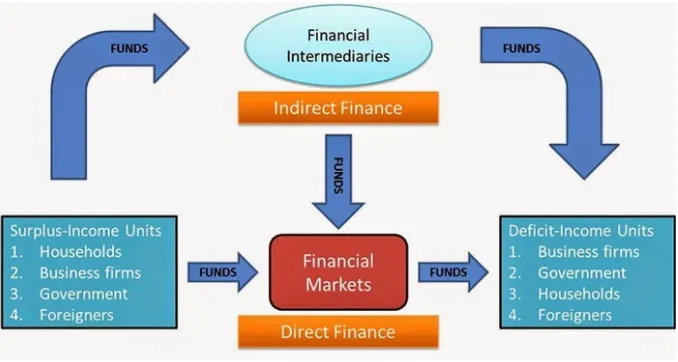

3. FUNGSI PASAR KEUANGAN

Aliran Uang dalam Sistem Keuangan

Gambar panah menunjukan bahwa aliran uang dari pemberi pinjaman ke pinjaman melalui dua jalur, yaitu: aliran langsung dimana peminjam meminjam uang langsung dari pasar keuangan dengan menjual surat berharga (instrument keuangan), yaitu klaim terhadap penghasilan atau asset peminjam di masa depan, dan aliran tidak langsung dimana lembaga keuangan meminjam dana dari pemberi pinjaman dan memakai uang ini untuk disalurkan kepada peminjam dalam bentuk kredit.

Pasar Keuangan memungkinkan aliran dana dari mereka yang tidak memiliki peluang investasi produktif kepada mereka yang memiliki peluang seperti. itu. Pasar keuangan penting untuk menghasilkan alokasi yang efisien dari modal (kekayaan, baik uang maupun harta fisik, yang digunakan untuk menghasilkan Iebih banyak kekayaan), yang kemudian berperan terhadap semakin tingginya produksi dan efisiensi dalam perekonomian.

Pasar keuangan yang berfungsi baik juga memengaruhi kesejahteraan konsumen lebih baik lagi, karena memungkinkan konsumen untuk mengatur waktu belanja mereka. Pasar keuangan yang bekerja dengan efisien memperbaiki kesejahteraan ekonomi semua orang dalam masyarakat.

4. FUNGSI, PESERTA, DAN INSTRUMEN PASAR UANG a. Fungsi Pasar Uang

Pasar uang menyediakan fasilitas atau jaringan transaksi jual beli asset financial, pasar ini menekankan pada kredit untuk memenuhi kebutuhan kas jangka pendek. Pasar uang adalah mekanisme yang mempertemukan pihak yang memiliki surplus dana dengan pihak yang mengalami defisit.

Pihak yang terlibat dalam transaksi pasar uang baik sebagai investor maupun sebagai penerbit instrument dalam rangka mobilisasi dana antara lain adalah :

1. Lembaga-lembaga keuangan 2. Perusahaan-perusahaan besar 3. Lembaga-lembaga pemerintah 4. Individu-individu

c. Instrumen Pasar Uang

Instrumen pasar uang yaitu surat-surat berharga yang ditawarkan dipasar uang. Jenis-jenis pasar uang yang ditawarkan :

1. Treasury Bills Amerika Serikat

2. Srtifikat Deposito Yang Dapat Di Negosiasi (Negotatiable Bank Certificates Of Deposit)

3. Surat Berharga Komersial (Commercial Paper) 4. Akseptasi Bank (Banker’s Acceptance)

5. Perjanjian Membeli Kembali (Repurchase Agreement) 6. Dana Federal (Federal Funds)

5. PENGERTIAN & LATAR BELAKANG PASAR VALUTA ASING a. Pengertian Pasar Valuta Asing

Valuta asing atau yang biasa disebut dengan valas, atau yang dalam bahasa asing dikenal dengan foreign exchange (Forex) merupakan mata uang yang di keluarkan sebagai alat pembayaran yang sah di negara lain. Valuta asing akan mempunyai suatu nilai apabila valuta tersebut dapat ditukarkan dengan valuta lainnya tanpa pembatasan. Nilai mata uang suatu negara berbeda dengan negara lain. Perbedaan inilah yang membuat sebuah mata uang dapat dipertukarkan dengan mata uang lainnya. Semua mata uang negara-negara besar menganut sistem mengambangyang berarti membiarkan nilai tukar mata uang bebas bergerak naik turun mengikuti fluktuasi pasar.Karena nilai tukaryang selalu bergerak naik turun dari waktu ke waktu, maka nilai tukar mata uang dapat diperdagangkan. (Kasmir. 2011)

Pasar valuta asing atau sering disebut Foreign Exchange Market.Pasar valuta asing merupakan pasar dimana transaksi valuta asing dilakukan baik antarnegara maupun dalam suatu negara. Penjualan valas dapat dilakukan oleh bank yang berstatus devisa. Penjualan valas oleh bank devisa dilakukan oleh para dealer-dealer bank yang bersangkutan. Transaksi dapat dilakukan oleh suatu badan atau perusahaan atau secara perorangan dengan berbagai tujuan.

Dalam perdagangan pasar valas internasional, hanya mata uang yang “convertible currencies” yang sering diperdagangkan, sedangkan yang tidak termasuk golongan tersebut jarang diperdagangkan. Yang menetukan golongan “convertible currencies”adalah satunyan volume perdagangan suatu negara baik secara kualitas maupun kuantitas di samping faktor lainnya. Di samping itu dapat dilakukan antarnegara transaksi valas juga dapat dilakukan antarbank dengan nasabahnya seperti transaksi uang kertas asing (bank notes), travellers cheque, giro valas, transfer ke luar negeri atau kegiatan mata uang asing lainnya. Dalam transaksi ini menggunakan kurs jual dan kurs beli. Kurs jual adalah pada saat bank menjual dan nasabah membeli. Sedangkan kurs beli adalah pada saat bank membeli dan nasabah menjual. Khusus untuk uang kertas asing (bank notes) bank menggunakan kurs bank notes, sedangkan untuk valas lainnya bank menggunakan kurs devisa umum. (Salim, Joko. 2008)

Selisih antara kurs jual dan kurs beli yang disebut spreadyang merupakan keuntungan bank dan dalam praktiknya selalu kurs jual lebih tinggi dari kurs beli. Penentuan kurs dapat dilakukan secara direct rate dan indirect rate. Direct rate adalah penentuan yang menempatkan mata uang domestik di depan mata uang asing. Sedangkan indirect rate adalah menempatkan mata uang asing di depan mata uang domestik. (Zuhri. 2015)

b. Latar Belakang Pasar Valuta Asing

Pada era globalisasi saat ini transaksi perdagangan tidak hanya terbatas di dalam negeri saja tetapi juga dengan negara-negara lain. Sekecil apapun transaksi tersebut apabila melibatkan dua negara atau lebih pastilah membutuhkan pertukaran atau perdagangan valuta asing

Berkaitan dengan transfer dana yang bersifat internasional tersebut, maka di setiap negara diperlukan pasar valuta asing. Transaksi perdagangan valuta asing tidak terlepas dari pergerakan atau fluktuasi nilai tukar mata uang suatu negara terhadap mata uang Negara lain karena keduanya merupakan suatu bagian yang utuh yang tak terpisahkan.(Dr. Boediono. 2007)

Bretton woods.Setiap negara memberlakukan kurs yang tetap dari mata uangnya terhadap US. Sejak saat itu ekonomi negara-negara Eropa serta Amerika mulai tumbuh pesat. Lebih dari itu lahirnya pasar Euro Dollar dan Asia Currency Unit adalah untuk mengimbangi peredaran US Dollar yang semakin banyak jumlahnya. (Kasmir. 2011)

Pentingnya aktivitas dalam foreign exchange timbul sehubungan dengan berkembangnya perdagangan internasional serta semakin meningkatnya perpindahan uang dan capital international. Pasar valuta asing sendiri mengalami pertumbuhan yang pesat pada awal 1970-an. Adapun yang menyebabkan pasar valuta asing bertumbuh dengan pesat antara lain adalah:

1. Pergerakan nilai valuta asing yang mengalami pergerakan cukup signifikan sehingga menarik bagi beberapa kalangan tertentu untuk berkecimpung di dalam pasar valuta asing.

2. Bisnis yang semakin mengglobal. Dengan semakin sengitnya persaingan bisnis membuat perusahaan harus mencari sumber daya baru yang lebih murah, dan tersebar di seluruh dunia sehingga menimbulkan permintaan akan mata uang suatu negara tertentu.

3. Perkembangan telekomunikasi yang begitu cepat dengan adanya sarana telepon, telex, faximile, internet memudahkan para pelaku pasar untuk berkomunikasi sehingga transaksi lebih mudah di lakukan.

4. Keuntungan yang diperoleh di pasar valuta yang cenderung besar meningkatakan keinginan berbagai pihak berusaha memperoleh gain dari pergerakan valuta asing. (Abdullah, Thamrin dan Francis Tantri. 2014)

6. PESERTA PASAR VALUTA ASING

Peserta ekonomi yang utama dalam pasar valas dapat digolongkan menjadi: a. Perusahaan

Untuk meningkatkan daya saing dan menekan biaya produksi, perusahaan selalu melakukan eksplorasi terhadap berbagai sumber-sumber daya yang baru dan yang lebih murah. Ada kegiatan impor dan ekspor yang dilakukan perusahaan kadang memerlukan mata uang negara lain dengan jumlah yang cukup besar.

b. Individu

Masyarakat atau perorangan melakukan transaksi valuta asing disebabkan oleh beberapa faktor.Faktor yang pertama adalah kegiatan spekulasi, yaitu dengan memanfaatkan fluktuasi pergerakan nilai valuta asing untuk memperoleh keuntungan.Faktor kedua adalah kebutuhan konsumsi pada saat berada di luar negeri.

c. Bank Umum dan Perbankan.(Kasmir. 2011)

mata uang lain. Perbankan adalah pelaku pasar valas yang terbesar dan paling aktif.perbankan beroperasi dalam pasar valas lewat para pedagangnya. (Kasmir. 2011) (Abdullah, Thamrin dan Francis Tantri. 2014)

d. Pialang Pasar Valas atau Broker

Mereka membantu untuk mencarikan pembeli ataupun penjual. e. Pemerintah

Pemerintah melakukan transaksi valuta asing untuk berbagai tujuan antara lain membayar hutang luar negeri, menerima pendapatan dari luar negeri yang harus di tukarkan lagi kedalam mata uang lokal.

f. Bank Sentral

Biasanya bank sentral melakukan jual beli valuta asing dalam rangka menstabilkan nilai tukar mata uang.

g. Spekulan dan Arbitraser

Arbitraser adalah orang yang mengeksploitasi perbedaan kurs antar valas.Peran serta spekulan dan arbitraser dalam pasar valas semata-mata didorong oleh motif mengejar keuntungan.

h. Institusi

Institusi yang dimaksud disini adalah institusi-institusi keuangan yang mempunyai investasi internasional, meliputi dana pensiun, perusahaan asuransi, mutual fund, dan bank investasi. (Kasmir. 2011)

7. BENTUK & TUJUAN TRANSAKSI PASAR VALUTA ASING

Berkembangnya pasar valas tidak hanya meningkatkan jumlah pelaku dan volume transaksi saja, namun juga memunculkan variasi jenis transaksi atau produk valas yang diperdagangkan. Beberapa jenis transaksi yang paling umum ditransaksikan di pasar valas adalah transaksi spot dan transaksi derivative terutama forward, swap, dan option. Selain itu terdapat berbagai turunan dan kombinasi dari jenis transaksi derivative tersebut diatas yang disesuaikan dengan kebutuhan atau tujuan pelaku pasar atau investor. Namun, di pasar valas-rupiah pasar transaksi selain spot, forward, dan swap belum berkembang cukup dalam.

A. Transaksi spot

Transaksi Spot yaitu transaksi jual-beli valas dengan kewajiban bagi penjual untuk menyerahkan valas dan pihak pembeli harus melakukan pembayaran (mata uang domestik) pada 2 hari kerja setelah terjadinya kontrak. Transaksi spot juga memungkinkan untuk diselesaikan (settle) pada hari yang sama, atau lebih dikenal dengan today settlement, atau diselesaikan pada keesokan harinya, atau dikenal dengan tomorrow settlement.

B. Transaksi forward (Tunggak)

waktu tertentu (lebih dari 2 hari kerja) sesuai kontrak yang diperjanjikan dengan harga/kurs forward sebesar kurs spot ditambah premi forward (dengan asumsi mata uang domestik akan terdepresiasi pada saat kontrak forward jatuh tempo).

C. Transaksi swap (Barter)

Transaksi Swap yaitu gabungan antara transaksi spot dan forward namun dengan arah transaksi yang saling berlawanan. Transaksi swap jual adalah transaksi membeli valas secara spot disertai dengan transaksi forward jual valas. Sebaliknya, transaksi swap beli adalah transaksi spot jual valas yang diikuti oleh transaksi forward beli valas. Transaksi swap umumnya digunakan sebagai fasilitas lindung nilai aset dari risiko fluktuasi kurs.

Disamping jenis transaksi yang bervariasi, mata uang asing yang diperdagangkan juga bermacam-macam. Namun, mata uang asing yang paling banyak diperdagangkan di pasar valas adalah hard currencies seperti US dollar dan euro.

Identifikasi terhadap pelaku dan aliran transaksi menghasilkan blok-blok pasar yang terkait satu sama lainnya sehingga menggambarkan alur transaksi di pasar valas dan rupiah.

Keterangan diagram:

bank ini merupakan muara akhir terbentuknya kurs. Dengan bantuan aplikasi OLAP, identifikasi supply-demand terhadap blok transaksi antar bank domestik lebih mudah dilakukan karena laporan yang dihasilkan akan memperlihatkan counterpart (pihak lawan) dari masing-masing pelaku transaksi, baik itu jual maupun beli.

- Blok Transaksi Swap : Transaksi swap merupakan kombinasi antara transaksi spot dan forward. Karena transaksi swap dilakukan secara bilateral, maka transaksi ini tidak mempengaruhi kurs secara langsung. Transaksi akan mempengaruhi kurs melalui posisi likuiditas bank yang terpengaruh pada saat penyerahan (delivery) valas pada “ spot date” dilakukan dan pada saat penyerahan valas pada “forward date” dilakukan.

- Blok Pasar Forward : Seperti halnya transaksi swap, transaksi forward tidak secara langsung mempengaruhi kurs, namun akan mempengaruhi kurs secara tidak langsung melalui perubahan posisi exposure likuiditas valas bank pada saat delivery valas pada “forward date”.

- Blok nasabah bank (onshore customers) : Nasabah domestik merupakan lawan transaksi dari perbankan domestik yang terdiri dari dua kelompok besar, yaitu individu/ perorangan dan korporasi. Nasabah yang melakukan pembelian valas ke blok pasar antar bank domestik, diidentifikasi sebagai pelaku yang menimbulkan demand valas (D). Sebaliknya, nasabah yang melakukan penjualan valas ke blok pasar antar bank domestik diidentifikasi pelaku yang menimbulkan supply valas (S).

- Blok bank luar negeri (off-shore banks) : Kelompok bank ini merupakan lawan transaksi perbankan domestik dari sisi luar negeri. Bank luar negeri yang membeli valas ke blok pasar antar bank domestik, diidentifikasi sebagai demand valas (D). Sebaliknya, bank luar negeri yang melakukan penjualan valas ke blok pasar antar bank domestik diidentifikasi sebagai supply valas (S)

cross-border). Terjadinya outflow penampatan valas di pasar uang luar negeri tidak secara langsung mempengaruhi proses pembentukan harga (kurs) namun dapat memberikan dampak tidak langsung karena pasar uang antar bank (PUAB) valas di dalam negeri menjadi dangkal dan tidak berkembang. Sedangkan pendalaman pasar uang valas antar bank (market deepening) di dalam negeri sangat penting karena dapat meningkatkan penyebaran likuiditas valas ke seluruh bank secara merata. Dengan demikian, bank yang suatu saat mengalami kekurangan (shortage) posisi valas tidak harus melakukan pembelian di pasar valas (yang akan menimbulkan tekanan depresiasi terhadap rupiah) tetapi dapat meminjam ke bank lain di PUAB valas dalam negeri.

Sebaliknya, penempatan dana valas blok bank offshore ke blok antar bank domestic diidentifikasi sebagai penempatan dalam negeri (DN) atau terjadinya “inflow”. Posisi likuiditas valas bank juga dipengaruhi oleh penempatan atau penarikan dana pihak ketiga dalam deposito valas, namun tidak tercakup dalam PIPU. Transaksi penempatan dana valas oleh bank domestik di pasar uang luar negeri tidak akan mempengaruhi posisi devisa netto (PDN) bank apabila sumber dana tersebut berasal dari penempatan dana valas bank lain atau simpanan individu (DPK valas). Hal ini karena peningkatan dalam liabilities bank akan teroff-set dengan peningkatan dalam asset berupa penyertaan di pasar uang.

- Blok pasar uang rupiah (PUAB Rupiah) : transaksi valas di pasar antar bank sangat dipengaruhi oleh kondisi likuiditas rupiah bank . Pada saat bank-bank mengalami kelebihan likuiditas rupiah diluar kebutuhan normalnya, pembelian valas merupakan salah satu outlet penempatan dana, selain beberapa outlet penempatan lainnya terutama Fasilitas Bank Indonesia (Fasbi), SBI, obligasi. Sebaliknya, transaksi bank di pasar valas dapat menimbulkan peningkatan kebutuhan rupiah yang dapat diperoleh dengan meminjam di pasar antar bank rupiah. Sebagai contoh, suatu bank yang melakukan pembelian valas dengan penyerahan spot atau melakukan transaksi swap-jual, dapat mendorong bank meminjam rupiah di pasar uang sehingga bank tersebut berada dalam posisi sebagai “net-borrower” di pasar uang pada dua hari kerja berikutnya.

Transaksi Valas baik yang dilakukan oleh Bank, Perusahaan, ataupun Individu mengandung berbagai tujuan. Tujuan ini berbeda-beda sesuai dengan apa yang ingin diperoleh dari transaksi tersebut. Ada beberapa tujuan dalam melakukan transaksi Valas, baik yang dilakukan oleh perusahaan/ badan maupun individu, yaitu :

1) Untuk Transaksi Pembayaran

dilakukan sales contrac yang telah disepakati. Jika pembayaran dilakukan dengan mata uang eksportir (DM) maka transaksi valas akan terjadi di Indonesia (importir). Namun, bila pembayaran dilakukan dengan mata uang importir (IDR), maka transaksi jual-beli terjadi di pihak eksportir di Jerman, dimana pihak eksportir harus terlebih dahulu menukarkan IDR ke DM di Jerman. Pembayaran dapat pula dilakukan dengan mata uang lainnya, misal dalam mata uang US Dollar, maka transaksi Valas terjadi di negara importir dan eksportir.

2) Mempertahankan Harga Beli

Kebijaksanaan Pemerintah melakukan devaluasi bertujuan untuk meningkatkan ekspor sehingga barang-barang kita yang dijual ke luar negeri akan lebih kompetitif. Dengan melakukan devaluasi, maka nilai tukar Rupiah akan turun terhadap mata uang yang didevaluasikan. Akan tetapi, bagi pemegang rupiah di dalam negeri justru nilai tukar uangnya terhadap mata uang asing melah menjadi turun akibatnya daya beli pun menurun jika dibandingkan dengan Valas tersebut.

3) Mengirim Uang ke Luar Negeri

Transfer ke luar negeri merupakan jasa Bank dalam pengiriman uang ke luar negeri. Sarana yang digunakan yaitu dapat menggunakan telex, telepon facsimile, atau sarana lainnya. Pengiriman dapat dilakukan dengan mata uang negara pengirim atau negara yang dikirimkan. Jika pengiriman dalam mata uang negara tujuan, maka pertukaran valas terjadi di negara pengirim. Demikian juga apabila pengiriman dalam mata uang negara pengirim, maka transaksi valas terjadi di negara tujuan.

4) Mencari Keuntungan

Transaksi Valas dapat digunakan untuk mencari keuntungan atau kemudahan-kemudahan berbelanja. Sebagai contoh Nasabah dapat menyimpan uangnya dalam bentuk deposito valas atau rekening giro valas. Keuntungan dalam hal ini selain memperoleh suku bunga, juga dapat meraih keuntungan melalui kenaikan kurs yang terus menerus. Keuntungan lainnya adalah dapat menarik atau mengeluarkan cek dan bilyet giro dalam valas sebagai alat pembayaran. Kemudian keuntungan lainnya adalah dengan membeli valas Bank notes pada saat kurs turun dan menjualnya pada saat kurs naik, transaksi ini dilakukan terhadap mata uang yang cenderung naik terus serta lebih besar unsur spekulasinya.

5) Pemagaran Risiko (Headging)

Kenaikan kurs ini dapat meningkatkan nilai pinjaman atau utang jika tidak dilakukan headging. Dengan dilakukan headging minimal risiko kerugian dapat diperkecil seminimal mungkin.

6) Kemudahan Berbelanja

Tujuan Transaksi Valas yang satu ini sangat berguna bagi seseorang yang suka bepergian ke luar negeri. Kemudahan ini dapat diwujudkan dengan membeli traveller cheque (TC) atau cek perjalanan. Dengan membawa TC ini nasabah dengan mudah dapat berbelanja di berbagai tempat dan di berbagai negara. Kemudian nomilal TC pun mangikuti kurs yang sedang berkembang.

8. KONSEP PASAR MODAL

Definisi pasar modal menurut kamus yaitu pasar uang dan modal adalah pasar konkret atau abstrak yang mempertemukan pihak yang menawarkan dan yang memerlukan dana jangka panjang, yaitu lebih dari satu tahun. Umumnya yang termasuk pihak penawar adalah perusahaan asuransi, dana pensiun, bank - bank tabungan sedangkan yang termasuk peminat adalah pengusaha, pemerintah dan masyarakat umum.

Pasar modal (capital market) merupakan pasar untuk berbagai instrumen keuangan jangka panjang yang bisa diperjualbelikan, baik surat utang (obligasi), ekuiti (saham), reksa dana, instrumen derivatif maupun instrumen lainnya. Pasar modal merupakan sarana pendanaan bagi perusahaan maupun institusi lain (misalnya pemerintah), dan sebagai sarana bagi kegiatan berinvestasi. Dengan demikian, pasar modal memfasilitasi berbagai sarana dan prasarana kegiatan jual beli dan kegiatan terkait lainnya. Perbedaan antara pasar modal dengan pasar uang adalah dalam pasar uang, diperdagangkan surat berharga berjangka waktu pendek, sedangkan dalam pasar modal, diperdagangkan surat berharga berjangka waktu panjang.

Pasar modal memiliki peranan penting dalam kegiatan ekonomi. Di banyak negara, terutama di negara-negara yang menganut sistem ekonomi pasar, pasar modal telah menjadi salah satu sumber kemajuan ekonomi, sebab pasar modal dapat menjadi sumber dana alternatif bagi perusahaan-perusahaan. Perusahaan-perusahaan ini merupakan salah satu agen produksi yang secara nasional akan membentuk Gross Domestic Product (GDP). Perkembangan pasar modal akan menunjang kegiatan peningkatan GDP. Dengan kata lain, berkembangnya pasar modal akan mendorong pula kemjuan ekonomi suatu negara.

ekonomi dan non ekonomi (Inda Kristiana dan Sri Suratna, 2005:122). Walaupun tidak terkait secara langsung dengan dinamika yang terjadi di pasar modal, namun pengaruh lingkungan non ekonomi tidak dapat dipisahkan dari aktivitas pasar modal. Isuisu mengenai kepedulian terhadap lingkungan hidup, hak asasi manusia, peristiwa-peristiwa politik dan kenegaraan serta kerusuhan-kerusuhan yang menyebabkan ketidakpastian politik dan keamanan, sering menjadi faktor utama pemicu fluktuasi harga saham di bursa efek secara seluruh dunia. (Yuwono, Andri. 2013)

9. INSTRUMENT & PEMAIN PADA PASAR MODAL a. Instrumen Pasar Modal

Instrument pasar modal adalah instrument utang dan ekuitas dengan waktu jatuh tempo lebih dari satu tahun.Instrument pasar modal mempunyai rentang fluktuasi harga yang jauh lebih lebaar daripada instrument pasar uang dan dipertimbangkan sebagai investasi yang cukup beresiko.

Adapun masing-masing jenis instrumen pasar modal dapat dijelaskan sebagai berikut:

1. Saham (stocks), adalah klaim ekuitas atau laba bersih dan asset suatu perusahaan.

2. Hipotek (mortgage),adalah pinjaman kepada sector rumah tangga atau perusahaan untuk rumah, tanah atau struktur riil lainny, dimana struktur atau tanah itu sendiri berfungsi sebagai jaminan untuk pinjaman.

3. Obligasi Korporat (Corporate Bonds), pada umumnya memberikan pembayaran bunga kepada para pemegangnya dua kali dalam setahun dan membayarkan nilai nominalnya ketika jatuh tempo.

4. Surat Berharga Pemerintah AS (U.S. Government Securities), instrument jangka panjang ini diterbitkan oleh departemen keuangan AS (U.S. Treasury) untuk membiayai deficit pemerintah pusat.

5. Surat Berharga Badan Pemerintah AS (U.S. Government Agency Securities), oblgasi jangka panjang ini berfungsi untuk membiayai hipotek, pinjaman petani, atau peralatan pembangkit listrik.

6. Obligasi Pemerintah Negara Bagian Dan Daerah (State And Local Government Bonds), merupakan instrument utang jangka panjang yang diterbitkan oleh pemerintah negara bagian daerah untuk membiayai pengeluaran-pengeluaran sekolah, jalan, dan program-program besar lainnya.

7. Pinjaman konsumsi dan oinjaman komersial bank (consumer and bank commercial loan), pinjaman ini diperuntukkan bagi konsumen dan kalangan bisnis yang terutama dibuat oleh bank.

b. Para Pemain Di Pasar Modal

akan membeli instrumen yang ditawarkan oleh emiten. Kemudian didukung oleh lembaga penunjang pasar modal atau perusahaan penunjang yang mendukung kelancaran operasi pasar modal.Masing-masing pemain mempunyai tujuan sendiri-sendiri.

Adapun para pemain utama yang terlibat di pasar modal dan lembaga penunjang yang terlibat langsung dalam proses transaksi antara pemain utama sebagai berikut :

1. Emiten

Emiten adalah perusahaan yang melakukan penjualan surat-efek kepada masyarakat atau melakukan emisi di bursa. Emiten yang melakukan emisi dapat memilih 2 macam instrumen pasar modal apakah bersifat kepemilikan atau utang. Jika bersifat kepemilikan diterbitkan saham dan jika yang dipilih instrumen utang maka diterbitkan obligasi. Dalam melakukan emisi, emiten memiliki tujuan yang tertuang dalam Rapat Umum Pemegang Saham (RUPS).

Tujuan melakukan emisi antara lain: 1) Memperoleh tambahan dana

Dana modal yang diperoleh dari investor akan digunakan untuk perluasan bidang usaha, perluasan pasar atau kapasitas produksi.

2) Melakukan pengalihan pemegang saham

Pengalihan ini dapat berbentuk pengalihan dari peme- gang saham lama kepada pemegang saham yang baru. Pengalihan dapat pula untuk menyeimbangkan pemegang sahamnya.

3) Mengubah/memperbaiki komposisi modal

Tujuan ini dimaksudkan untuk menyeimbangkan antara modal sendiri dengan modal asing.

Contoh emiten misalnya: Reksadana (Investment Fund/ Mutual Fund) dan perusahaan-perusahan yang go public.

2. Investor

Investor/pemodal adalah pihak/badan atau perorangan yang membeli atau menanamkan modalnya di perusahaan yang melakukan emisi. Sebelum membeli efek yang ditawarkan, para investor biasanya melakukan penelitian mengenai bonafiditas dan prospek usaha emiten.

Adapun tujuan investor di pasar modal yaitu: 1) Memperoleh dividen

Tujuan investor hanyalah keuntungan yang akan diperolehnya berupa bunga yang akan dibayar emiten dalam bentuk bunga.

2) Kepemilikan perusahaan

Dalam hal ini semakin banyak saham yang dimiliki investor, maka akan semakin besar kekuasaannya terhadap perusahaan.

Tujuan investor adalah menjual kembali efek yang dimiliki pada saat harga tinggi, untuk memperoleh keuntungan dari jual beli efek yang dilakukan.

3. Lembaga penunjang

Fungsi lembaga penunjang antara lain turut mendukung beroperasinya pasar modal agar memudahkan emiten dan investor dalam melakukan kegiatan masing-masing.

10. LEMBAGA YANG TERLIBAT DALAM PASAR MODAL

1. BAPEPAM (Badan Pengawas Pasar Modal)

Tugas Badan Pengawas Pasar Modal menurut Keppres No. 53 Tahun 1990 tentang Pasar Modal adalah :

Mengikuti perkembangan dan mengatur pasar modal sehingga efek dapat

ditawarkan dan diperdagangkan secara teratur dan efisien serta melindungi kepentingan pemodal masyarakat umum.

Melaksanakan pembinaan dan pengawas terhadap lembaga-lembaga

berikut: 1. Bursa efek

2. Lembaga kliring, penyelesaian dan penyimpanan 3. Reksa dana

4. Perusahaan efek dan perorangan

Memberi pendapat kepada Menteri Keuangan mengenai pasar modal

Bapepam sebagai lembaga pengawas pasar modal wajib menetapkan ketentuan bagi terjaminnya pelaksanaan efek secara ertib dan wajar dalam rangka melindungi pemodal dan masyarakat berupa:

2) Penyimpanan catatan dan laporan yang diberikan oleh pihak telah memperoleh izin usaha, izin perorangan, persetujuan atau pendaftaran profesi.

3) Penjatahan efek, dalam hal terdapat kelebihan jumlah permintaan pada suatu penawaran umum. Ketentuan ini tidak mengharuskn diadakannya penerbitan sertifikat dalam jumlah yang kurang dari jumlah standar yang berlaku dalam perdagangan efek pada suatu bursa efek.

Bapepam dipimpin oleh seorag ketua yang tugas pokoknya adalah memimpin Bapepam sesuaidengan kebijaksanaan yang telah digariskan oleh pemerintah dan membina aparatur Bapepam agar berdaya guna dan berhasil guna. Disamping itu Ketua Bapepam bertugas membuat ketentuan pelaksanaan teknis di bidang pasar modal secara fungsional menjadi tanggung jawabnya sesuai dengan kebijakan yang ditetapkan oleh Menteri Keuangan serta berdasarkan peraturan perundangan yang berlaku.

2. Lembaga Penunjang Pasar Perdana a. Akuntan Publik

Tugas akuntan publik antara lain adalah sebagai berikut:

1. Melakukan pemeriksaan atas laporan keuangan perusahaan dan memberikan pendapatya.

2. Memeriksa pembukuan apakah sudah sesuai dengan prinsip akuntansi yang berlaku umum dan ketentuan-ketentuan Bapepam.

3. Memberikan petunjuk pelaksanaan cara-cara pembukuan yang baik apabila diperlukan

b. Konsultan Hukum

Tugas konsultan hukum adalah meneliti aspek-aspek hukum emiten dan memberikan pendapat dari sisi hukum tentang keadaan dan keabsahan usaha emiten, yang meliputi anggaran dasar, izin usaha, bukti kepemilikan atas kekayaaan emiten, perikatan yang dilakukan oleh emiten dengan pihak ketiga, serta gugatan dalam perkara perdata dan pidana.

c. Notaris

Notaris bertugas membuat berita acara RUPS, membuat konsep akta perubahan anggaran dasar dan menyiapkan naskah perjanjian dalam rangka emisi efek.

d. Agen Penjual

e. Perusahaan Penilai

Perusahaan penilai diperlukan apabila perusahaan emiten akan melakukan penilaian kembali aktivanya. Penilaian tersebut dimaksudkan untuk mengetahui beberapa beesarnya nilai wajar aktiva perusahaan sebagai dasar dalam melakukan emisi melalui pasar modal.

3. Penjamin Emisi Efek

Tugas penjamin efek antara lain adalah sebagai berikut:

a. Memberikan nasihat mengenai jenis efek yang sebaiknya dikeluarkan, harga yang wajar dan jangka waktu efek (obligasi dan sekuritas kredit) b. Dalam mengajukan pernyataan pendaftaran emisi efek, membantu

menyelesaikan tugas adinistrasi yang berhubungan dengan pengisian dokumen pernyataan pendaftaran emisi efek, penyusunan prospektus merancang spesimen efek dan mendampingi emiten selama proses evaluasi.

c. Mengatur penyelenggaraan emisi (pendistribusian efek dan menyiapkan sarana-sarana penunjang).

4. Lembaga Penunjang dalam Emisi Obligasi

Dalam emisi obligasi, disamping lembaga penunjang untuk emisi saham juga dikenal lembaga sebagai berikut:

a. Wali Amanat (Trustee) Tugas wali amanat antara lain:

1. Menganalisis kemampuan dan kredibilitas emiten

2. Melakukan penilaian terhadap sebagian atau seluruh harta kekayaan emiten yang diterima olehnya sebagai jaminan.

3. Memberikan nasihat yang diperhitungkan oleh emiten.

4. Melakukan pengawasan terhadap pelunasan pinjaman pokok beserta bunganya yang harus dilakukan oleh emiten tepat pada waktunya.

5. Melaksanankan tugas selaku agen utama pembayaran.

6. Mengikuti secara terus-menerus perkembangan pengelolaan perusahaan emiten.

7. Membuat perjanjian perwaliamanatan dengan pihak emiten.

Penanggung bertanggungjawab atas dipenuhinya pembayaran pinjaman pokok obligasi beserta bunganya dari emiten kepada para pemengang obligasi tepat pada waktunya, apabila emiten tidak memenuhi kewajibannya.

c. Agen Pembayar (Paying Agent)

Agen pembayar bertugas membayar bunga obligasi yang biasanya dilakukukan setiap dua kali setahun dan pelunasan pada saat obligasi telah jatuh temp

5. Lembaga Penunjang Pasar Sekunder

Lembaga penunjang pasar sekunder merupakan lembaga yang menyediakan jasa-jasa dalam pelaksanaan transaksi jual beli di bursa. Lembaga penunjang terdiri dari:

a. Pedagang Efek

Di samping melakukan jual beli efek untuk diri sendiri, pedangang efek juga berfungsi untuk menciptakan pasar bagi efek tertentu dan menjaga keseimbangan harga serta memelihara likuiditas efek dengan cara membeli dan menjual efek tertentu di pasar sekunder.

b. Perantara Perdagangan Efek (Broker)

Broker bertugas menerima order jual dan order beli investor untuk kemudian ditawarkan di bursa efek. Atas jasa keperantaraan ini broker mengenakan fee kepada investor.

c. Perusahaan Efek

Perusahaan efek atau perusahaan sekuritas (sekurities company) dapat menjalankan saru atau beberapa kegiatan, baik sebagai penjamin emisi efek (underwriter) , peranraa pedagang efek, manajer investasi atau penasihat investasi.

d. Biro Administrasi Efek

Yaitu pihak yang berdasarkan kontrak dengan emiten secara teratur menyediakan jasa-jasa melaksanakan pembukuan, transfer dan pencatatan, pembayaran dividen, pembagaian hak opsi, emisi sertifikat, atau laporan tahunan untuk emiten.

e. Reksa Dana (Mutual Fund)

11. SUKU BUNGA DALAM PASAR OBLIGASI

Obligasi adalah surat berharga atau sertifikat yang berisi kontrak pemberi pinjaman dengan penerima pinjaman. Surat obligasi adalah selembar kertas yang menyatakan bahwa pemilik kertas tersebut memberikan pinjaman kepada perusahaan yang menerbitkan obligasi. Obligasi memberikan penghasilan yang tetap, yaitu berupa bunga yang dibayarkan dengan jumlah yang tetap pada waktu yang telah ditetapkan. Obligasi juga memberikan kemungkinan untuk emndapatkan capital gain, yaitu selisih antara harga penjualan dengan harga pembelian. Keuntungan dari membeli obligasi diwujudkan dalam bentuk kupon. Kesulitan untuk menentukan penghasilan obligasi disebabkan oleh sulitnya memperkirakan perkembangan suku bunga. Padahal harga obligasi sangat bergantung dari perkembangan suku bunga. Bila suku bunga bank menunjukkan kecenderungan meningkat, pemegang obligasi akan menderita kerugian. Di samping menghadapi risiko perkembangan suku bunga yang sulit dipantau, pemegang obligasi juga menghadapi risiko kapabilitas (capability risk) yaitu pelunasan sebelum jatuh tempo.

Salah satu varian produk obligasi adalah obligasi konversi dimana obligasi ini dapat diperjualbelikan. Pilihan terhadap alat investasi ini karena kemampuannya memberikan penghasilan optimal sebab obligasi konversi bisa digunakan sebagai obligasi atau saham. Bila suku bunga yang ditawarkan obligasi konversi lebih tinggi dari suku bunga bank atau perusahaan tidak membagikan dividen yang besar, maak pemegang obligasi konversi tidak perlu mengonversikan obligasi konversinya. Bila diperkirakan emiten berhasil mendapatkan laba yang tinggi sehingga mampu membagi dividen yang lebih besar daripada bunga obligasi konversi, pemegang obligasi konversi lebih baik mengonversi obligasinya menjadi saham guna mendapatkan dividen. Imbalan yang dapat diperoleh pemegang obligasi konversi dapat terdiri atas bunga (bila mempertahankan sebagai obligasi), dividen (bila melakukan konversi), capital gain (bila berhasil menjual obligasinya dengan harga lebih tinggi dari harga perolehannya atau mendapatkan diskon saat membeli).

12. KONSEP PASAR UANG INTERNASIONAL

Jenis-jenis pasar yang di kenal dalam pasar keuangan internasional adalah: 1. Pasar Eurocurrency

disebut Eurodollar bagi dollar Amerika yang disimpan pada bank-bank di luar Amerika Serikat atau Euroyen dan Euromarks bagi Yen dan Deutchmark yang disimpan di luar Jepang dan Jerman. Pemakaian kata euro ini untuk membedakan deposito suatu mata uang tertentu yang ditempatkan di luar Negara asalnya. Misalnya, seseorang memiliki dollar dan mark kemudian menyimpannya dalam bentuk giro disalah satu bank di Paris, maka mata uang tersebut dikatakan Eurodollar dan Euromarks.

Fungsi perantara keuangan ekstern yang dilaksanakan oleh lembaga keuangan, khusunya dalam mekanisme Eurocurrency disebut Eurobank. Jadi Eurobank adalah suatu lembaga keuangan yang secara simultan menerima deposito dan memberikan pinjaman dalam mata uang, selain mata uang local dimana lembaga keuangan tersebut membuka kantornya. Kegiatan eurobanking dibeberapa Negara tidak tunduk pada ketentuan perbankan setempat misalnya ketentuan likuiditas minimum, reserve requirement dan pembatasan tingkat bunga. Tidak diaturnya kegiatan perbankan ini karena dianggap tidak langsung mempengaruhi kondisi moneter setempat. Dengan tidak dikenakannya ketentuan reserve requirement memungkinkan Eurobank menawarkan tingkat bunga dan persyaratan yang relative lebih menguntungkan baik bagi debitur maupun bagi kreditur. Oleh karena itu tingkat bunga deposito Eurodollar biasanya agak lebih tinggi sedangkan tingkat bunga kredit dapat ditekan sedikit lebih rendah dibandingkan dengan tingkat bunga di pasar uang Amerika Serikat. Inilah yang menyebabkan pasar Eurocurrency semakin popular, karena bank-bank dapat menurunkan selisih antara suku bunga pinjaman dan deposito dan masih menikmati laba yang memadai.

Eurocurrency market adalah suatu pasar perbankan internasional dalam bentuk simpanan atau deposito dan memberikan kredit dalam bentuk simpanan atau deposito dan memberikan kredit dalam mata uang selain mata uang dimana bank tersebut berkedudukan (mata uang asing).

2. Pasar Eurobond

Pasar Eurobond memudahkan transfer dana jangka panjang dan pihak yang kelebihan dana kepada yang kekurangan dana. Pasar Eurobond mengisi kekosongan penyediaan dana jangka panjang yang tidak dapat diberikan oleh pasar Eurocurrency dan Eurocredit. Tugasnya Pasar Eurobond adalah melayani perusahaan besar dan pemerintah dalam memasarkan obligasi. Biasanya Eurobond bersama lembaga investor seperti perusahaan asuransi, dana pension dan bond mutual funds.

3. Asian Currency Unit

Asian Currency Unit (ACU) adalah unit operasional didalam suatu lembaga keuangan yang diberi izin khusus oleh penguasa moneter setempat. Misalnya di Singapore izin ACU diberikan oleh bank sentral Singapore (the Monetary Authority of Singapore) untuk melakukan kegiatan transaksi dalam Asian Dollar market. Meskipun unit operasional tersebut tetap merupakan bagian integral dengan bank atau lembaga keuangan yang bersangkutan, tapi dalam prakteknya unit usaha tersebut harus melakukan dan memelihara catatan pembukuan secara terpisah, ini dimaksudkan untuk menjamin agar kebebasan arus dana ke dan dari Asian dollar market tidak akan mempengaruhi pengelolaan moneter dalam negeri. Kegiatan ACU pertama kali dimulai pada akhir tahun 1968 oleh kantor cabang Bank of America di Singapore yang diberi izin untuk membuka unit yang serupa dengan Eurocurrency unit di London. Pembukaan ACU Bank of America diikuti oleh beberapa bank internasional lainnya antara lain Citibank, OCBC, The Chartered Bank dan lain sebagainya. Dalam beberapa hal ACU dibebaskan dari ketentuan memelihara likuiditas wajib minimum (statutory liquiditas requirement).

Kegiatan yang dilakukan ACU antara lain:

a. Menerima simpanan dari bukan penduduk local (non resident)

b. Menyimpan dana dan atau member pinjaman kepada ACU lain, bank-bank lain yang bukan penduduk.

c. Memberi pinjaman kepada penduduk local dengan terlebih dahulu memperoleh izin

d. Menerima simpanan dari penduduk dalam bentuk valuta asing sampai dengan jumlah tertentu.

e. Member pelayanan L/C (opening and advicing) f. Mendiskonto surat-surat berharga

g. Menerbitkan garansi bagi yang berhubungan dengan bukan penduduk h. Melakukan investasi dalam surat-surat berharga dalam valuta asing i. Melakukan transaksi valuta asing dengan bukan penduduk.

STUDI KASUS PASAR EUROCURRENCY

Pasar eurocurrency (pasa uang eksternal) terjadi ketika suatu mata uang didepositokan dan beredar di luar wilayah hukum negara yang menerbitkannya. Artinya, ketika diperjualbelikan diluar pasar uang domestic Amerika, maka $ menjadi Eurodollar.Demikian pula, misalnya mata uang Europound yang beredar diluar negara Inggris, Euroyen yang berada diluar Jepang.Secara konseptual, pasar Eurocurrency seperti berada di antara pasar uang dan pasar valuta asing.

Pasar Eurocurency memudahkan transfer dana internasional khususnya yang berjangka waktu pendek. Dalam pasar ini bank-bank komersial memakai perantara: menerima deposito berjangka pendek dalam berbagai mata uang kemudian memanfaatkan dana ini untuk disalurkan dalam kredit yang berjangka pendek juga. Biasanya transaksi dilakukan dalam kategori “perdagangan besar”, dengan nilai transaksi yang besar. Deposan dan peminjam utama dalam pasar ini adalah perusahaan besar dan lembaga pemerintah. Volume transaksi Eurocurency dalam suatu area tertentu biasanya tergantung pada besar kecilnya tingkat bisnis internasional dalam area tersebut.

Sejarah perkembangan pasar Eurocurency tidak dapat dilepaskan dengan munculnya pasar Eurodollar. Pasar Eurodollar diciptakan karena banyak perusahaan AS mendepositokan dollar AS di bank-bank Eropa. Bank yang berada di dataran Eropa tentu saja mau menerima deposito dalam dollar karena mereka kemudian dapat meminjamkan dollar tersebut kepada para nasabahnya di eropa karena dollar AS secara luas digunakan sebagai alat tukar dalam perdagangan internasional, berarti selalu ada kebutuhan akan dollar di Eropa. Deposito dalam dolar AS yang disimpan di bank-bank di Eropa tersebut terkenal dengan sebutan Eurodollars.

Pasar Eurocurrency secara luas termasuk bank-bank di Asia yang menerima deposito dan menyalurkan pinjaman dalam mata uang asing (terutama dollar). Pasar Eurocurrency di Asia (sering disebut Asian market) terkonsentrasi khususnya di Hongkong dan Singapura. Perbedaan antara Pasar Eurocurrency di asia dan Eropa hanya masalah lokasi. Pasar dolar Asia tumbuh untuk memenuhi kebutuhan bisnis yang menggunakan dolar AS (dan mata uang “kertas” lainnya) sebagai alat tukar dalam perdagangan internasional. Para pengusaha yang melakukan bisnis di Asia tidak dapat hanya mengandalkan bank-bank di Eropa karena jarak dan perbedaan zona waktu. Apalagi pemerintah Singapura memberikan kemudahan- kemudahan pajak dalam wujud penghapusan 40% withholding tax atas bunga yang dibayar kepada orang asing pada tahun 1968 dan mengurangi pajak atas laba mereka khususnya Asian dollar offshore loan dari 40% menjadi 10% pada tahun 1973. Keringanan dan penghapusan pajak seperti ini jelas amat berpengaruh terhadap pertumbuhan pasar dollar Asia.

Kasmir, 2017, Bank dan Lembaga Keuangan Lainnya. Edisi Revisi 2014. PT. RajaGrafindo Persada, Jakarta

Budisantoso, Totok, dan Nuritomo. 2015. Bank dan Lembaga Keuangan Lain. Edisi 3. Jakarta: Salemba Empat.

Mishkin, Frederic S. 2008. Ekonomi Uang, Perbankan, dan Pasar Keuangan. Jakarta: Salemba Empat.

Lubis, Irsyad. 2010. Bank dan Lembaga Keuangan Lain, Medan: USU Press

Slamat,Dahlan. 1999.Manajemen Lembaga Keuangan, Jakarta:Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia.