3.1 Hasil Pelaksanaan Kuliah Praktek Kerja

Pelaksanaan Kuliah Praktek Kerja yang dilakukan oleh penulis, membahas mengenai bidang kajian manajemen keuangan yaitu berupa prosedur permintaan khas yang terjadi pada Bendahara Pengeluaran Pembantu Dinas Komunikasi dan Informatika Provinsi Jawa Barat. Tujuan penulis membahas prosedur permintaan kas yaitu untuk mengetahui bagaimana langkah – langkah dalam melakukan permintaan khas, apa saja dokumen yang di butuhkan, bagian divisi – divisi apa saja yang terkait, sistem pengendalian dalam proses permintaan kas. Pelaksanaan Kuliah Praktek Kerja ini dibimbing oleh Bapak Adi Setiadi Ramdani, A.Md beserta para staff lainnya yang ada pada bidang Bendahara Pengeluaran Pembantu.

3.1.1 Bidang Kajian Kuliah Praktek Kerja

Manajemen keuangan dipilih oleh penulis sebagai bidang kajian kuliah praktek kerja, Pemerintah daerah menyusun dan melaksanakan anggaran daerah untuk memberikan pelayanan yang sebaik-baiknya kepada publik. Kualitas pelayanan tersebut sangat tergantung pada kelancaran pendanaan untuk

membiayai semua aktivitas yang dilakukan. Dalam hal ini pemerintah daerah harus dapat mengelola sumberdaya yang dimilikinya dengan sebaik mungkin oleh sebab itu adanya manajemen keuangan sangatlah penting. Dengan manajemen keuangan suatu organisasi dapat menganalisis laporan keuangan perusahaan, menganalisis sumber dan penggunaan dana, menyususn cash flow, perencanaan keuangan serta mengevaluasi kinerja keuangan organisasi.

3.1.2 Kajian Pustaka

Kas merupakan komponen aktiva yang paling aktif dan sangat mempengaruhi setiap transaksi yang terjadi. Hal ini dikarenakan setiap transaksi memerlukan sutau dasar pengukuran yaitu kas. Walaupun perkiraan kas tidak langsung terlibat dalam transaksi tersebut, besarnya nilai transaksi tetap diukur dengan kas. Banyak transaksi perusahaan baik langsung maupun tidak langsung akan mempengaruhi penerimaan dan pengeluaran kas. Tidak hanya terbatas pada uang tunai yang tersedia di dalam perusahaan saja, melainkan meliputi semua jenis aktiva yang dapat dipergunakan dengan segera untuk membiayai seluruh kegiatan perusahaan.

Kesimpulan yang dapat diambil dari pengertian kas menurut para ahli yaitu kas merupakan alat alat pembayaran yang digunakan untuk aktivitas – aktivitas ataupun transaksi – transaksi yang bebas digunakan untuk keperluan umum suatu organisasi.

3.1.2.1 Sistem Informasi

Sistem informasi merupakan hal yang penting didalam pelaksanaan suatu organisasi. Bahkan sistem informasi merupakan kebutuhan untuk melaksanakan suatu kegiatan yang ada didalam organisasi. Sistem informasi digunakan sebagai alat atau sistem untuk berkomunikasi satu sama lain didalam struktur organisasi.

Pengertian sistem menurut James A Hall yang diterjemahkan oleh Dewi Fitriasari dan Deny Arnos Kwary (2011:6) dalam bukunya Accounting Information System: “Dari dua atau lebih komponen atau subsistem yang saling berhubungan yang berfungsi dengan tujuan yang sama”.

Pengertian informasi menurut Lilis Puspitawati dan Sri Dewi Anggadini (2011:13) dalam bukunya Sistem Informasi Akuntansi: “Informasi adalah data yang diolah menjadi bentuk yang lebih berguna dan lebih berarti bagi yang menerimanya.”

serta tidak bermanfaat bagi seseorang bukanlah merupakan informasi bagi orang tersebut.

Kesimpulan yang dapat diambil dari penjelasan diatas mengenai sistem informasi merupakan bagian atau komponen yang saling berhubungan berfungsi untuk mengelola suatu data menjadi lebih berguna dan dapat dijadikan suatu informasi.

3.1.2.2 Sistem Informasi Akutansi

Sistem informasi akuntansi merupakan suatu komponen organisasi yang mengumpulkan, mengklarifikasi, mengolah, menganalisa, dan mengkomunikasikan informasi finansial dan pengambilan keputusan yang relevan bagi pihak luar perusahaan dan pihak eksternal.

Pengertian sistem informasi akuntansi menurut Lilis Puspitawati dan Sri Dewi Anggadini (2011:58) dalam bukunya Sistem Informasi Akuntansi : “sistem informasi akuntansi adalah suatu sistem berbasis komputer yang dirancang untuk mentransformasi data akuntansi menjadi informasi, yang mencakup siklus pemrosesan transaksi, penggguna teknologi informasi, dan pengemban sistem informasi.”

Penulis menyimpulkan bahwa sistem informasi akuntansi adalah suatu sistem yang berbasis komputer untuk memproses transaksi keuangan maupun non-keuangan untuk menghasilkan suatu informasi.

Tujuan umum dari pengembangan sesuai dengan sistem akuntansi menurut Mulyadi (2013:19), yaitu:

1. Untuk menyediakan informasi bagi pengelolaan kegiatan usaha baru. Kebutuhan pengembangan sistem akuntansi terjadi jika perusahaan baru didirikan atau suatu perusahaan menciptakan usaha baru yang berbeda dengan usaha yang dijalankan selama ini.

2. Untuk memperbaiki informasi yang dihasilkan oleh sistem yang sudah ada. Adakalanya sistem akuntansi yang berlaku tidak dapat memenuhi kebutuhan manajemen, baik dalam hal mutu, ketepatan penyajian, maupun struktur informasi yang terdapat dalam laporan. Hal ini kemungkinan disebabkan oleh perkembangan usaha perusahaan, sehingga menuntut sistem akuntansi untuk penyajiannya, dengan struktur informasi yang lebih baik dan tepat

penyajiannya, dengan

struktur informasi yang sesuai dengan tuntutan kebutuhan manajemen. 3. Untuk memperbaiki pengendalian akuntansi dan pengecekkan intern,

akuntansi merupakan alat pertanggung jawaban suatu organisasi.

pengecekan intern agar informasi yang dihasilkan oleh sistem dapat dipercaya.

4. Untuk mengurangi biaya klerikal dalam penyelenggaraan catatan akuntansi. Pengembangan sistem akuntansi sering kali ditujukan untuk menghemat biaya. Informasi merupakan barang ekonomis, untuk memperolehnya diperlukan pengorbanan sumber ekonomi lain.

Kesimpulan yang dapat diambil yaitu bahwa tujuan sistem akuntansi adalah untuk memberikan informasi bagi pihak intern atau ekstern tentang kegiatan perusahaan dan memperbaiki informasi yang dihasilkan oleh sistem yang sudah ada apakah sesuai atau belum dengan sistem pengendalian intern yang baik serta untuk mengurangi kesalahan dalam melakukan pencatatan akuntansi.

3.1.2.3 Dokumen

Dokumen merupakan suatu tulisan ataupun surat penting dan berharga yang memuat informasi, sifatnya tertulis ataupun tercetak yang berfungsi dan dapat digunakan sebagai bukti atau keterangan. Keberadaan dokumen pada suatu organisasi sangatlah membantu, karena dokumen sudah dijadikan surat penting yang digunakan untuk setip kegiatan. Dan dokumen sudah dijadikan suatu persyaratan yang harus dipenuhi dalam melakukan aktivitas organisasi termasuk permintaan anggaran kas.

1. Jenis dokumen dari segi pemakaiannny a. Dokume pribadi

Dokumen pribadi yaitu surat kegunaan penting yang memilik kegunaan untuk kepentingan pribadi contonya seperti KTP, Ijazah, Akte Kelahiran, Surat Nikah, dan lain sebagainya.

b. Dokumen niaga

Dokumen niaga yaitu surat surat berharga yang kegunaannya adalah untuk bukti dalam melakukan transaksi contohnya adalah Surat Pengantar, Faktur, Ressi Pengiriman Barang, dan lain sebagainya.

c. Dokumen pemerintah

Dokumen pemerintah yaitu surat – surat penting yang digunakan dalam instansi pemerintahan contohnya seperti Undang – Undang, RAPB, dan lain sebagainya.

d. Dokumen sejarah

Dokumen sejarah yaitu suatu surat – surat penting yang digunakan sebagai bukti peristiwa dimasa lampau contohnya seperti Pancasila, Teks

Proklamasi.

2. Jenis – jenis dokumen dari segi fungsinya

a. Dokumen dinamis adalah dokumen yang digunakan secara langsung di dalam proses kerja.

b. Dokem statis adalah dokumen yag digunakan secara langsung dalam proses pekerjaan.

3. Jenis – jenis dokumen dari segi ruang lingkupnya

a. Dokuem corporal adalah dokumen yang dipakai secara terus – menerus dalam proses penyelenggaraan pekerjaan.

b. Dokumen riteral adalah dokuemn yang ditulis, direkan, dicetak, dan digambarkan.

Dokumen pada suatu organisasi harus selalu dijaga, ditata dan dikelola dengan baik. Penyelenggaraan penataan dokumen perusahaan sebagai bagian integrasi pelaksanaan tugas dan fungsi organisasi masih harus terus ditingkatkan. Upaya-upaya penyelenggaraan pembinaan kearsipan yang dilaksanakan secara terencana, sistematik dan terpadu serta berkesinambungan merupakan suatu kebutuhan bagi perusahaan. Dokumen merupakan informasi terekam yang berperan sebagai sumber informasi bagi pengambilan keputusan pimpinan secara akurat, cepat, tepat dan sesuai dengan jenjang tingkatannya.

3.1.2.4 Bidang Organisasi

Organisasi merupakan sekumpulan orang – orang yang disusun dalam kelompok – kelompok, yang bekerjasama untuk mencapai tujuan organisasi. Didalam suatu organisasi adanya bidang – bidang dengan jabatan dan tugas yang berbeda. setiap bidang dalam organisasi memiliki garis koordinasi dan kerja sama untuk mencapai tujuan yang telah ditetapkan bersama. Setiap jabatan dalam organisasi mempunyai fungsi kerja yang berbeda, sesuai dengan bidangnya. Dengan adanya pembagian bidang – bidang dalam suatu organisasi maka adanya juga pembagian kerja.

menghasilkan departemen-departemen dan job description dari masing-masing departemen sampai unit-unit terkecil dalam organisasi.

3.1.2.5 Prosedur

Prosedur merupakan serangkaian aksi yang spesifikasi, tindakan atau operasi yang harus dijalankan atau dieksekusi dengan cara yang sama agar selalu memperoleh hasil yang sama dari keadaan yang sama. Dengan adanya prosedur yang baik pada organisasi maka kegiatan atau tugas suatu organisasi akan berjalan dengan baik.

Pengertian Prosedur Menurut Mulyadi (2013:5) : "Prosedur adalah suatu urutan kegiatan krelikal, biasanya melibatkan beberapa orang dalam satu departement atau lebih, yang dibuat untuk menjamin penanganan secara seragam transaksi perusahaan yang terjadi berulang-ulang".

Sedangkan menurut Azhar Susanto (2011:264) pengertian prosedur adalah: “Rangkaian aktivitas atau kegiatan yang dilakukan secara berulang-ulang dengan cara yang sama “.

Pengertian prosedur menurut penulis berdasarkan pegertian menurut para ahli adalah rangkaian aktivitas atau kegiatan yang spesifikasi dilakukan secara berulang – ulang biasanya melibatkan beberapa orang yang dibuat untuk menjamin penanganan secara seragam transaksi perusahaan.

1. Prosedur menunjang tercapainya tujuan organisasi

2. Prosedur mampu menciptakan adanya pengawasan yang baik dan menggunakan biaya yang seminimal mungkin.

3. Prosedur menunjukan urutan-urutan yang logis dan sederhana

4. Prosedur menunjukan adanya penetapan keputusan dan tanggung jawab

5. Prosedur menunjukan tidak adanya keterlambatan atau hambatan

Suatu prosedur dapat memberikan beberapa manfaat menurut Mulyadi ( 2013:15) diantaranya :

1. Lebih memudahkan dalam langkah-langkah kegiatan yang akan datang. 2. Mengubah pekerjaan yang berulang ulang menjadi rutin dan terbatas,sehingga

menyederhanakan pelaksanaan dan untuk selanjutnya mengerjakan yang perlunya saja.

3. Adanya suatu petunjuk atau program kerja yang jelas dan harus dipatuhi oleh seluruh pelaksana.

4. Membantu dalam usaha meningkatkan produktivitas kerja yang efektif dan efisien.

5. Mencegah terjadinya penyimpangan dan memudahkan dalam pengawasan, bila terjadi penyimpangan akan dapat segera diadakan perbaikan-perbaikan sepanjang dalam tugas dan fungsinya masing-masing.

3.1.2.6 Pengendalian

pengendalian sangat menentukan baik atau buruknya pelaksana suatu rencana atau kegiatan dalam organisasi.

Pengertian pengendalian intern menurut Ikatan Akuntansi Indonesia yang dikutip oleh Lilis Puspitawati dan Sri Dewi Anggadini (2013:213) adalah sebagai berikut:

Pengendalian intern merupakan suatu proses yang dijalankan oleh Dewan Komisaris, Manajemen dan Personel lain entitas yang didesain untuk memberikan keyakinan yang memadai tentang pencapaian tiga golongan tujuan berikut ini: 1. Keandalan pelaporan keuangan

2. Efektivitas dan efesiensi operasi

3. Kepatuhan terhadap hokum dan p[eraturan yang berlaku

Perusahaan menggunakan sistem pengendalian internal untuk mencegah terjadinya penyalahgunaan sistem dan membantu operasional perusahaan agar dapat terarah dengan baik.

Tujuan dari pengendalian internal menurut Institut Akuntan Publik Indonesia (2011:319) adalah sebagai berikut :

1. Keandalan laporan keuangan

Pengendalian yang relevan dengan suatu audit adalah berkaitan dengan tujuan entitas dalam membuat laporan keuangan bagi pihak luar yang disajikan secara wajar sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia.

Pengendalian yang berkaitan dengan tujuan operasi dan kepatuhan mungkin relevan dengan suatu audit jika kedua tujuan tersebut berkaitan dengan data yang dievaluasi dan digunakan auditor dalam prosedur audit. Sebagai contoh, pengendalian yang berkaitan dengan data non keuangan yang digunakan oleh auditor dalam prosedur analitik.

3. Kepatuhan terhadap hukum dan peraturan yang berlaku

Suatu entitas umumnya mempunyai pengendalian yang berkaitan dengan tujuan yang tidak relevan dengan suatu audit dan oleh karena itu tidak perlu dipertimbangkan

3.1.3 Teknis Pelaksanaan Kuliah Praktek Kerja

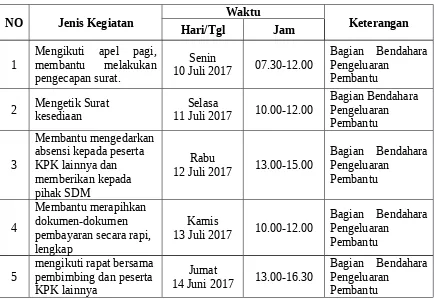

Kuliah Praktek Kerja yang dilaksanaka oleh penulis dimulai dari tanggal 19 Juni 2017 sampai dengan 31 Juli 2017. Metode pelaksanaan yang digunakan adalah metode hours release, yaitu pelaksanaan kuliah praktek kerja dilakukan pada jam – jam tertentu saja. Kegiatan yang dilakukan selama melaksanakan kuliah praktek kerja pada Dinas Komunikasi dan Informatika Provinsi Jawa Barat, yaitu sebagai berikut:

Tabel 3.1

Matriks Kuliah Praktek Kerja Minggu Kesatu

NO Jenis Kegiatan Hari/TglWaktu Jam Keterangan

1 Pengenalan mengenai Dinas Komunikasi dan

Senin 19 Juni 2017

NO Jenis Kegiatan Waktu Keterangan

3 Membantu merapihkan dokumen SPJ Fisik 21 Juni 2017Rabu 11.00-14.00

Bagian Bendahara Pengeluaran Pembantu 4 Membantu merapihkan dokumen SPJ Fisik 22 Juni 2017Kamis 10.30-14.30

Bagian Bendahara

Hari selanjutnya yaitu melakukan tugas yang diberikan oleh pembimbing, seperti merapihkan dokumen – dokumen keuangan dan diberikan arahan. Setelah itu membantu merapihkan dokumen SPJ Fisik berupa dokumen – dokumen mengenai perjalanan dinas, belanja makan dan minum, belanja narasumber atau tenaga ahli. Selanjutnya melengkapi dokumen SPJ Fisik seperti mengetik SP (Surat Perintah).

Tabel 3.2

Matriks Kuliah Praktek Kerja Minggu Kedua

NO Jenis Kegiatan Waktu Keterangan

2 Membantu membuat dokumen Notulensi 05 Juli 2017Selasa 10.00-13.00

Bagian Bendahara Pengeluaran Pembantu 3 Membantu mengetik Undangan rapat 06 Juli 2017Rabu 10.00-15.00

Bagian Bendahara Pengeluaran

Pembantu

4 Membantu melengkapi dokumen SPJ Fisik 07 Juli 2017Kamis 10.00-12.00

Bagian Bendahara Pengeluaran

Pembantu

Belanja Makanan Minuman Rapat berupa undangan rapat, Notulensi, Bon dan menyatukan atau menghekter Kwitansi , Absen rapat.

Tabel 3.3

Matriks Kuliah Praktek Keraja Minggu Ketiga

akan ditunjukan kepada pihak ketiga yang akan melakukan kerjasama dengan instansi. Serta mengikuti rapat untuk mendiskusikan apa saja dokumen yang dibutuhkan untuk dilampirkan dalam Laporan Kuliah Praktek Kerja, permasalahan atau hambatan apa saja yang terjadi selama menjalankan Kuliah Praktek Kerja dan selama membuat laporan.

Tabel 3.4

Matriks Kuliah Praktek Kerja Minggu Keempat

NO Jenis Kegiatan Waktu Keterangan

Hari/Tgl Jam

1 Mengikuti apel pagi,merapihkan kwitansi 17 Juli 2017Senin 07.30-12.00

Bagian Bendahara

Membantu merapihkan bukti-bukti kwitansi sebagai pertanggungjawaban atas pengeluaran dana suatu kegiatan dari unit yang terkait untuk dapat diproses sebagai pencairan dana. Mengikuti acara halal bihalal yang dilaksnakan oleh Dinas Komunikasi dan Informatika Provinsi Jawa Barat dan berinteraksi dengan pegawai, peserta Kuliah Praktek Kerja liannya dan dengan masyarakat sekitar yang menghadiri acara hala bihalal. Selanjutnya merapihkan dokumen SPP (Surat Permintaan Pembayaran) beserta arsipan lainnya. Dan membantu menyiapkan data – data transaksi yang akan di input pada aplikasi SIPKD. Selain itu juga membantu mengetik surat permohonan yang ada pada belanja narasumber ataupun tenaga ahli lainnya.

Tabel 3.5

Matriks Kuliah Praktek Kerja Minggu Kelima

NO Jenis Kegiatan Waktu Keterangan

Hari/Tgl Jam

1 Mengikuti apel pagi, danmelakukan dokumentasi 24 Juli 2017Senin 07.30-10.00

Bagian Bendahara Pengeluaran

Pembantu

2 Menanyakan dan meminta dokumen prosedur permintaan kas

NO Jenis Kegiatan Waktu Keterangan

Hari/Tgl Jam

melakukan dokumentasi 28 Juni 2017 PengeluaranPembantu

Minggu kelima pelaksanaan Kuliah Praktek Kerja penulis mengikuti apel pagi bersama dengan peserta Kuliah Praktek Kerja lainnya, dan melakukan dokumentasi untuk dilampirkan pada Laporan Kuliah Praktek Kerja. Selanjutnya merapihkan dokumen – dokumen yang ada pada ruangan pembimbing serta membantu untuk menyatukan dan menyocokan kwitansi penggunaan. Dan memasukan surat kedalam amplop surat, meminta data mengenai prosedur permintaan kas beserta menanyakan hal mengenai Laporan Kuliah Praktek Kerja. Pada hari jumat mengikuti senam pagi yang diadakan pada Dinas Komunikasi dan Informatika Bandung.

3.2 Pembahasan Kuliah Praktek Kerja

dan Informatika yang membutuhkan anggaran kas atau SPP GU/TU/UP/LS untuk melakukan pembayaran kepada pihak ketiga.

3.2.1 Dokumen – Dokumen yang dibutuhkan dalam pelaksanaan Proses Permintaan Khas

kas merupakan aktiva lancar dapat berupa uang, logam, atau uang kertas yang disimpan dalam perusahan atau disimpan pada bank baik berupa tabungan, deposito ataupun giro yang dapat dengan mudah dipindah tangankan dan dapat digunakan untuk melunasi kewajiban beserta melakukan transaksi umum lainnya pada suatu organisasi.

Setiap organisasi pasti memiliki kas yang dijadikan sebagai harta, namun apabila kas yang dimiliki sudah tidak tersedia maka bidang organisasi yang menangani keuangan seperti bendahara akan melakukan proses permintaan kas. Anggaran kas yang diajukan harus memenuhi syarat – syarat yang ditentukan seperti memenuhi dan melampirkan dokumen.

Dinas Komunikasi dan Informatika dalam meminta anggaran kas tidak hanya langsung meminta dan anggaran kas akan dicairkan namun harus mengikuti prosedur yang berlaku beserta memenuhi persyaran yang harus dibutuhkan, salah satunya adalah membutuhkan dokumen – dokumen yang harus ada dalam prosedur permintaan kas adalah:

Ajuan Kegiatan adalah hal yang pertama dilakukan dalam prosedur permintaan kas, ajuan kegiatan yang akan dibuat atau dilaksanakan disesuaikan dengan DPA (Dokumen Pelaksanaan Anggaran) dan Alokasi Anggaran.

a) Dokumen Pelaksanaan Anggaran (DPA)

Tercantum dalam PP NO.58 Tahun 2005 tentang Pengelolaan Keuangan Daerah, DPA merupakan dokumen yang memuat pendapatan dan belanja setiap SKPD (Satuan Kerja Perangkat Daerah). Dokumen pelaksanaan anggaran memuat alokasi anggaran yang disediakan kepada pengguna anggaran. DPA disusun secara rinci sampai dengan organisasi, fungsi, program, kegiatan, dan jenis belanja disertai indikator kinerja. Dokumen ini disertai dengan rencana penarikan dana untuk mendanai kegiatan dan apabila dari kegiatan tersebut menghasilkan pendapatan maka rencana penerimaan kas juga dilampirkan. Biasanya dokumen pelaksanaan anggaran berisi tentang:

a. Kegiatan dan program b. Sasaran yang hendak dicapai

c. Anggaran yang disediakan untuk mencapai sasaran tersebut

d. Rencana penarikan dana tiap – tiap SKDP serta pendapatan yang diperkirakan.

b) Alokasi Anggaran

dinyatakan secara kuantitatif dan umumnya dinyatakan dalam satuan moneter untuk jangka waktu tertentu. Jadi kesimpulan yang bisa diambil mengenai alokas anggaran adalah dana atau uang yang digunakan untuk keperluan suatu kegiatan yang telah direncanakan sesuai dengan program dan kegiatan suatu perusahaan ataupun organisasi.

Alokasi anggaran dalam Dinas Komunikasi dan Informatika Provinsi Jawa Barat digunakan dalam pembagian uang (biaya) untuk setiap perbulan ataupun triwulan terhadap bidang – bidang yang ada dalam Dinas Komunikasi dan Informatika sesuai dengan dana yang telah direncanakan. 2. Dokumen SPP GU/TU/UP/LS

Dokumen SPP GU/TU/UP/LS dibuat setelah ajuan kegiatan telah disetujui dan di tanda tangani oleh pihak yang terkait. Pengertian dari Surat Permintaan Pembayaran (SPP) adalah Dokumen yang diterbitkan oleh pejabat yang bertanggung jawab atas pelaksanaan kegiatan/bendahara pengeluaran untuk mengajukan permintaan pembayaran berdasarkan PP No. 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah. SPP memiliki empat jenis, yaitu: a) SPP Ganti Uang (SPP/GU)

Berdasarkan Permendagri No. 55 Tahun 2008 tentang Tata Cara Penatausahaan Dan Penyusunan Laporan Pertanggungjawaban Bendahara Serta Penyampaiannya SPP ganti uang adalah Dokumen yang diajukan oleh bendahara pengeluaran untuk permintaan pengganti uang persediaan yang tidak dapat dilakukan dengan pembayaran langsung.

b) SPP Tambahan Uang (SPP/TU)

Serta Penyampaiannya SPP Tambahan Uang adalah dokumen yang diajukan oleh bendahara pengeluaran atau bendahara pengeluaran pembantu untuk permintaan tambahan uang persediaan guna melaksanakan kegiatan SKPD yang bersifat mendesak dan tidak dapat digunakan untuk pembayaran Iangsung dan uang persediaan.

c) SPP Uang Persediaan (SPP/UP)

Berdasarkan PP No. 39 tahun 2007 tentang Pengelolaan Uang Negara/Daerah Uang Persediaan adalah Sejumlah uang tunai yang disediakan untuk satuan kerja dalam melaksanakan kegiatan operasional sehari-hari. Uang persediaan sendiri dapat digunakan untuk keperluan belanja barang, belanja modal, belanja lain – lain.

d) SPP Langsung Setor (SPP/LS)

Berdasarkan Permendagri 13 tahun 2006, Permendagri 59/2007, dan Permendagri 21/2100 Langsung Setor adalah Dokumen yang diajukan oleh bendahara pengeluaran untuk permintaan pembayaran Iangsung kepada pihak ketiga atas dasar perjanjian kontrak kerja atau surat perintah kerja Iainnya dan pembayaran gaji dengan jumlah, penerima, peruntukan, dan waktu pembayaran tertentu yang dokumennya disiapkan oleh PPTK. ketentuan LS lebih lanjut diatur dalam PMDN 13/2006 pasal 206:

a. Permintaan pembayaran untuk suatu kegiatan dapat terdiri dari SPP-LS dan/atau SPP-UP/GU/TU.

c. SPP-LS belanja barang dan jasa untuk kebutuhan SKPD yang bukan pembayaran langsung kepada pihak ketiga dikelola oleh bendahara pengeluaran.

d. SPP-UP/GU/TU sebagaimana dimaksud pada ayat (1) untuk pembayaran pengeluaran lainnya yang bukan untuk pihak ketiga.

3.2.2 Bagian – Bagian Yang Terkait dalam Prosedur Permintaan Kas

Prosedur permintaan kas pada Dinas Komunikasi dan Informatika Jawa Barat, melibatkan bagian – bagian atau divisi dalam melaksanakan prosedur permintaan kas. Bidang organisasi yang terkait telah memiliki tugas ataupun Job Description yang berbeda – beda sesuai dengan divisinya. Hal ini agar prosedur yang berlangsung dapat berjalan dengan baik dan dapat terkontrol . bagian – bagian yang terlibat diantaranya yaitu:

1. PPTK ( Pejabat Pelaksana Teknis Kegiatan)

PPTK ataupun disebut dengan Pejabat Pelaksana Teknis Kegiatan merupakan bagian atau pejabat pada unit kerja SKPD (Satuan Kerja Perangkat Daerah) yang melaksanakan satu atau beberapa kegiatan dari suatu program sesuai dengan bidang tugasnya. Bidang PPTK pada Dinas Komunikasi dan Informatika merupakan bagian yang langsung melaksanakan kegiatan prosedur permintaan kas. PPTK memiliki tugas sebagai berikut ini:

a. mengendalikan pelaksanaan kegiatan

b. melaporkan perkembangan pelaksanaan kegiatan

PPTK Menyiapkan kelengkapan SSP-LS barang dan Jasa sesuai PMDN 13/2006 pasal 205: PPTK menyiapkan dokumen SPP-LS untuk pengadaan barang dan jasa untuk disampaikan kepada bendahara pengeluaran dalam rangka pengajuan permintaan pembayaran. Dokumen SPP-LS untuk pengadaan barang dan jasa terdiri dari:

a. Surat pengantar SPP-LS b. Ringkasan SPP-LS c. Rincian SPP-LS d. Lampiran SPP-LS.

2. KPA ( Kuasa Pengguna Amggaran)

Pengertian Kuasa Pengguna Anggaran atau disingkat KPA diatur di dalam pasal 1 angka 18 PP Nomor 58 Tahun 2005, “Kuasa Pengguna Anggaran adalah pejabat yang diberi kuasa untuk melaksanakan sebagian kewenangan pengguna anggaran dalam melaksanakan sebagian tugas dan fungsi SKPD”.

Pengertian yang sama, KPA diatur pula di dalam pasal 1 angka 20 Permendagri Nomor 13 Tahun 2006 sebagaimana diubah terakhir dengan Permendagri Nomor 21 Tahun 2011, “Kuasa Pengguna Anggaran adalah pejabat yang diberi kuasa untuk melaksanakan sebagian kewenangan pengguna anggaran dalam melaksanakan sebagian tugas dan fungsi SKPD”. KPA memiliki tugas sebagai berikut:

1. Melaksanakan rencana kegiatan dan anggaran yang telah ditetapkan dalam DIPA dan ROK

2. Melakukan bimbingan dan arahan terhadap pelaksanaan kegiatan dan pengelolaan keuangan

4. Melakukan pemeriksaan kas Bendahara Pengeluaran sekurang-kurangnya 3(tiga) bulan sekali

5. Membuat laporan keuangan sesuai dengan ketentuan perundang-undangan yang berlaku

6. Membuat keputusan-keputusan dan tindakan-tindakan yang dapat mengakibatkan timbulnya pengeluaran uang atau tagihan atas beban anggaran DIPA

3. BPP (Bendahara Pengeluaran Pembantu)

Berdasarkan Permendagri No. 55 Tahun 2008 tentang Tata Cara Penatausahaan Dan Penyusunan Laporan Pertanggungjawaban Bendahara Serta Penyampainnya BPP adalah Pejabat fungsional yang ditunjuk menerima, menyimpan, membayarkan, menatausahakan dan mempertanggungjawabkan uang untuk keperluan belanja daerah dalam rangka pelaksanaan APBD pada unit kerja SKPD. BPP memiliki tugas sebagai berikut:

1. Menerima surat permintaan pembayaran dari Pejabat Pembuat Komitmen. 2. Memverifikasi data dan bukti-bukti kwitansi sebagai pertanggungjawaban

atas pengeluaran dana suatu kegiatan dari unit yang terkait untuk dapat diproses sebagai pencairan dana.

3. Mengajukan uang muka kerja ke bendahara Pengeluaran sesuai kebutuhan berdasarkan perintah PPK.

5. Menerima bukti-bukti pengeluaran kemudian mencatat ke dalam buku kas harian dan buku kendali kemudian menyerahkan kepada Bendahara Pengeluaran sebagai bukti pertanggungjawaban uang muka.

6. Menerima SPP dan SPM yang telah dicatat dandikendalikan ke dalam buku pengendalian SPP dan SPM kemudian meneruskan ke PPK untuk ditindaklanjuti. Menerima SP2D yang telah dimasukkan ke dalam Aplikasi Bendahara dan diarsipkan sebagai bukti bahwa pembayaran telah dilakukan. Membuat realisasi anggaran atas pencairan dana yang telah diproses.

7. Membuat laporan pertanggungjawaban (LPJ).

8. Melaksanakan pemberkasan dokumen-dokumen pembayaran secara rapi, lengkap dan sistematis. Melaksanakan tugas kedinasan lain yang diperintahkan oleh atasan baik lisan maupun tertulis

4. BP (Bendahara Pengeluaran)

Bendahara Pengeluaran adalah pejabat fungsional yang ditunjuk menerima, menyimpan, membayarkan, menatausahakan, dan mempertanggungjawabkan uang untuk keperluan belanja daerah dalam rangka pelaksanaan APBD pada SKPD.

Tugas dari BP adalah:

1. Menerima, menyimpan, membayarkan, menatausahakan dan mempertanggung jawabkan uang untuk keperluan belanja Satker

2. Meneliti kelengkapan perintah pembayaran yang diterbitkan pejabat yang berwenang

3. Menguji kebenaran perhitungan tagihan yang tercantum dalam perintah pembayaran

5. Menyediakan uang persediaan dan merencanakan penarikan dana sesuai keperluan belanja Satker

6. Melaksanakan penatausahaan dan pengarsipan surat kedinasan, SPJK, SPP, SP2D dan dokumen-dokumen keuangan lainnya

7. Melaksanakan pembukuan sesuai peraturan perundang-undangan yang berlaku

8. Membantu memeriksa keabsahan dan kelengkapan dokumen SPJK termasuk bukti-bukti pengeluaran/tagihan pembayaran

9. Meneliti kesediaan dana dalam ROK dan DIPA serta ketepatan pembebanan anggaran sesuai mata anggaran pengeluaran

10. Menyampaikan dokumen SPJK dan kelengkapannya yang telah diteliti kepada KPA melalui staf KPA untuk dilakukan verifikasi dokumen tersebut

11. Menyiapkan surat perintah pembayaran (SPP-UP, SPP-GU, SPP-LS dan SPP-TU)

12. Menyampaikan SPP berikut dokumen kelengkapannya kepada Pejabat Penguji dan Perintah Pembayaran

13. Menyiapkan data realisasi pelaksanaan anggaran belanja Satker

14. Membuat Laporan Keadaan Kas dan realisasi anggaran belanja sesuai peraturan perundang-undangan yang berlaku

15. Menyampaikan pendapatan dari PNBP kepada Bendahara Penerimaan 16. Melaksanakan pembayaran setelah mendapat persetujuan KPA atas

tagihan / permintaan pembayaran tersebut.

mendapat persetujuan dari KPA, Bendahara Pengeluaran dapat memberikan uang muka kerja atau membayar.

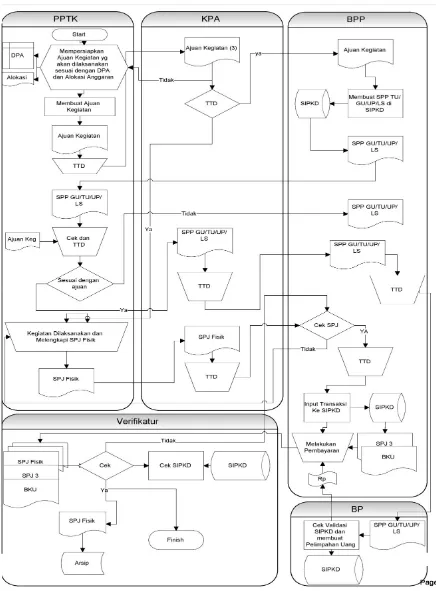

3.2.3 Prosedur Permintaan Kas Pada Dinas Komunikasi dan Informatika

Prosedur permintaan kas memiliki langkah – langkah yang harus dilakukan, sebelum memperoleh dana, diantaranya yaitu:

1. Membuat Ajuan Kegiatan oleh PPTK (Pejabat Pelaksana Teknis Kegiatan). Pembuatan ajuan kegiatan yang akan dilaksanakan harus sesuai dengan DPA dan Alokasi Anggaran. Setelah ajuan kegiatan selesai dibuat maka PPTK harus menandatanganinya terlebih dahulu sebelum diserahkan kepada KPA. 2. Ajuan Kegiatan Disetujui olek KPA (Kuasa Pengguna Anggaran)

Ajuan anggaran yang telah dibuat oleh PPTK, akan di terima oleh KPA dan memeriksanya sesuai dengan tugasnya. Apabila ajuan kegiatan sesuai dengan prosedur dan aturan maka KPA akan menyetujuinya lalu menandatangani, namun apabila KPA menolak ajuan, maka ajuan anggaran akan dikembalikan kepada PPTK. Dan membuat ajuan kembali sampai KPA menyetujui.

3. Membuat SPP TU/GU/UP/LS oleh BPP (Bendahara Pengeluaran Pembantu) Ajuan yang sudah ditandatangani oleh KPA, akan diserahkan kepada BPP. Dan BPP akan membuat SPP (Surat Permintaan Pembayaran) melalui aplikasi SIPKD. Bendahara pengeluaran mengajukan Surat Permintaan Pembayaran (SPP) dalam melaksanakan belanja. Dalam hal ini bendahara pengeluaran menyusun dokumen SPP yang dapat berupa:

5. LS untuk pembayaran Gaji & Tunjangan 6. LS untuk pengadaan Barang dan Jasa

Setelah pembuatan SPP GU/TU/UP/LS selesai maka akan diserahkan kepada PPTK untuk dicek dan ditandatangani. Apabila SPP yang dibuat sesuai dengan ajuan kegiatan, PPTK akan menyetujui dan menandatangani. Namun jika SPP tidak disetujui makan akan diserahkan kembali kepada BPP. SPP GU/TU/UP/LS yang telah disetujui oleh PPTK, akan diserahkan kepada KPA untuk disetujui dan ditandatangani, lalu diserahkan kepada BPP kembali untuk ditandatangani dan diserahkan kepada BP.

4. Melakukan Cek Validasi oleh BP (Bendahara Penyelenggara)

SPP yang telah disetujui dan ditandatangani oleh PPTK, KPA, dan BPP akan diserahkan kepada BP untuk dicek kevaliditasannya menggunakan aplikasi SIPKD. Dan BP membuat pelimpahan uang berupa rupiah kepada BPP, untuk melakukan pembayaran.

Setelah BPP menerima dana atau kas maka melakukan pembayaran terhadap dokumen SPJ Fisik, SPJ 3, BKU. Lalu dicek oleh Verifikatur melalui SIPKD apabila sesuai maka menyerahkan SPJ Fisik beserta arsipnya.

Cek SIPKD yang tidak sesuai maka akan dilakukan pengecekan SPJ pada BPP, sampai disetujui dan ditandatangani. BPP melakukan input transaksi ke aplikasi SIPKD, dan melihat SPJ 3 beserta BKU lalu melakukan pembayaran kepada pihak Verifikatur kembali.

Pengendalian internal adalah rencana, metoda, prosedur, dan kebijakan yang didesain oleh manajemen untuk memberi jaminan yang memadai atas tercapainya efisiensi dan efektivitas operasional, kehandalan pelaporan keuangan, pengamanan terhadap aset, ketaatan/kepatuhan terhadap undang-undang, kebijakan dan peraturan lain.

pengendalian internal merupakan suatu proses karena termasuk didalam aktivitas operasional organisasi dan merupakan bagian integral dari kegiatan pengelolaan. pengendalian internal memberikan jaminan yang lengkap dan wajar untuk sulit dicapai. Selain sistem pengendalian intern memiliki keterbatasan, seperti kerentanan terhadap kesalahan sederhana, penilaian yang salah dan pengambilan keputusan, mengabaikan manajemen dan terjadinya kolusi.

Pengendalian internal adalah proses yang dipengaruhi oleh dewan entitas direksi, dan personil lainnya, yang dirancang untuk memberikan keyakinan tentang pencapaian tujuan dalam kategori berikut:

a. Keandalan pelaporan keuangan

b. Kepatuhan terhadap hukum dan peraturan yang berlaku c. Efektivitas dan efisiensi operasi

Pengendalian Internal Prosedur Permintaan Kas pada Dinas Komunikasi dan Informatika Provinsi Jawa Barat Adalah berupa pengendalian Tandatangan. Jadi disetiap kegiatan yang akan dilakukan oleh setiap bidangnya harus adanya tandatangan dari seluruh bagian yang terlibat dalam prosedur permintaan kas, diantaranya yaitu: PPTK, KPA, BPP, dan BP. Tanpa adanya tandatangan dinyatakan bahwa kegiatan yang akan dijalankan tidak disetujui.

1. Menjaga keamanan harta kekayaan milik organisasi.

Maksud dari tujuan ini adalah melindungi harta kekayaan organisasi dari kerugian yang disebabkan oleh kesalahan yang disengaja maupun yang tidak disengaja dalam transaksi penanganan harta organisasi. Kesalahan yang tidak disengaja misalnya penulisan jumlah pendapatan yang tidak sesuai dengan yang sebenarnya sedangkan kesalahan yang disengaja misalnya penggelapan harta milik organisasi yang biasanya disertai pemalsuan pencatatan.

2. Memeriksa ketepatan dan kebenaran atau keandalan data akuntansi.

Maksud dari tujuan ini adalah bahwa data akuntansi yang teliti dan andal sangat diperlukan oleh organisasi karena mencerminkan keadaan organisasi yang sebenarnya dan mempengaruhi keputusan yang akan diambil oleh manajemen

3. Meningkatkan atau mendorong efisiensi operasi kegiatan.

Maksudnya adalah bahwa dalam setiap melakukan kegiatan harus mempertimbangkan faktor efisiensi, apabila ada kegiatan yang kurang efisien maka manajemen harus memperhatikan dan mencari penyebab dari ketidak efisienan kegiatan tersebut, dengan menemukan penyebab ketidak efisienan maka akan dapat dicarikan jalan keluar untuk perbaikan. Dengan demikian kegiatan yang dilakukan dapat berjalan secara efisien.

4. Mendorong ditaatinya kebijaksanaan-kebijaksanaan manajemen yang telah ditetapkan.