BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Financial Distress

Meskipun telah banyak riset mengenai financial distress, namun belum ada definisi yang dapat diterima secara baku yang muncul dari penelitian-penelitian tersebut. Penelitian mengenai financial distress

pertama kali diawali oleh Beaver (1966). Beaver mendefinisikan financial distress sebagai kebangkrutan, ketidakmampuan perusahaan melunasi hutang. Menurut Mariana (2013) Financial distress terjadi sebelum suatu perusahaan benar-benar mengalami kebangkrutan.

Sedangkan menurut Platt dan Platt (2002) financial distress

merupakan suatu kondisi dimana keuangan perusahaan dalam keadaan tidak sehat atau mengalami krisis. Financial Distress didefinisikan sebagai suatu kondisi dimana perusahaan mengalami kesulitan dalam memenuhi kewajibannya terhadap kreditur. Setiap studi mengadopsi definisi masing-masing. definisi financial distress yang digunakan secara umum, antara lain:

1. Bukti adanya pemecatan, restrukturisasi, atau pembayaran dividen yang dilewatkan, digunakan oleh Lau (1987).

3. Perubahan dalam harga ekuitas atau EBIT negatif, digunakan oleh John, Lang, dan Netter (1992). Perubahan dalam harga saham ditunjukkan sebagai prediktif atas kondisi finansial. (Queen dan Roll, 1987).

4. Laba bersih negatif sebelum perkiraan khusus. Digunakan Hofer (1980). Dimana perusahaan gagal mendapatkan dana untuk memenuhi kewajiban perusahaan.

Platt dan Platt (2006) mengadopsi interpretasi multidimensional dari financial distress, dimana mereka mengindikasikan perusahaan mengalami financial distress hanya apabila perusahaan memenuhi tiga kriteria, yaitu

1. Negatif EBITDA interest coverage (Seperti Asquith, Gertner, dan Scharfstein, 1994)

2. Negatif EBIT (seperti John, Lang, dan Netter, 1992).

3. Laba bersih negatif sebelum perkiraan khusus. (seperti hofer, 1980).

financial distress adalah perusahaan yang selama beberapa tahun mengalami laba bersih operasi (net operation income) negatif dan selama lebih dari satu tahun tidak melakukan pembayaran dividen. Hidayat (2013) mengkategorikan suatu perusahaan sedang mengalami financial distress

jika mempunyai interest coverage ratio yang kurang dari satu. Mariana (2015) juga menggunakan interest coverage ratio kurang dari satu sebagai pedoman pengklasifikasian financial distress.

2.1.2 Management Capability

Management capabilty mengacu pada penerapan dari kompetensi manajemen dalam organisasi demi mencapai tujuan yang ingin dicapai.

Management capabilty juga diartikan sebagai potensi dari manajemen dalam suatu perusahaan dalam mencapai tujuan perusahaan (Australian Management Capability Index, 2012). Management Capability

menjelaskan seberapa efektif tim manajemen dalam perusahaan menerapkan kompetensi dan pengetahuan mereka dalam praktik dalam perusahaan untuk mendapatkan hasil bisnis yang ingin dicapai. Tim manajemen yang berfungsi tinggi akan memanfaatkan kemampuan dan kekuatan yang berbeda dari setiap individu dalam tim, untuk memenuhi permintaan yang selalu berubah-ubah dan mencapai hasil yang diharapkan.

Manajemen atau agent ditafsirkan sebagai kepala dari sebuah perusahaan atau jika dilihat dari perspektif teori keagenan (agency theory)

(shareholder). Management capability memiliki pengertian sebagai kemampuan atau keahlian yang dimiliki oleh seorang manajer dalam mengelola sebuah perusahaan (Ahmad G. N., 2013). Menurut Hambrick & Mason (1984) Management capability adalah kemampuan yang dimiliki manajemen perusahaan, yang bertanggung jawab memberikan pengarahan secara keseluruhan dari perusahaan. Di samping itu para manajer juga mengkoordinasi fungsi-fungsi manajemen sehingga visi dan misi perusahaan dapat tercapai. Manajer juga bertanggung jawab mengatur tujuan strategis perusahaan untuk masa mendatang. Performa dari perusahaan merupakan refleksi dari performa yang dicapai oleh manajemen dalam perusahaan (Hambrick dan Mason, 1984).

Menurut D’Aveni (1990), Kemampuan manajemen (Management

capabilty) yang dimiliki suatu perusahaan memiliki pengaruh dalam menyebabkan krisis. Manajer yang memiliki kemampuan manajerial yang baik akan memiliki strategi perencanaan finansial yang baik.

perusahaan masuk dalam kondisi permasalahan keuanganan (Financial distress).

2.1.2.1 Teori keagenan (Agency Theory)

Teori keagenan menjelaskan hubungan antara principal

dengan Agent. Dimana pemilik dan pemegang saham (Shareholders) sebagai principal dan pihak manajemen sebagai

agent. Manajemen sebagai pihak yang dikontrak oleh pemegang saham, bekerja demi kepentingan pemegang saham yang didalamnya termasuk pemberian wewenang pada manajemen untuk membuat keputusan (Jensen and Meckling, 1976: 308). Jensen dan Meckling (1976) menjelaskan hubungan keagenan di dalam teori agensi (agency theory) bahwa perusahaan merupakan kumpulan kontrak (nexus of contract) antara pemilik sumber daya ekonomis (principal) dan manajer (agent) yang mengurus penggunaan dan pengendalian sumber daya tersebut.

Hhubungan keagenan ini mengakibatkan dua permasalahan yaitu :

a. terjadinya informasi asimetris (information asymmetry); dan b. terjadinya konflik kepentingan (conflict of interest)

yang berakibat pada timbulnya dua permasalahan yang disebabkan adanya kesulitan principal untuk memonitor dan melakukan kontrol terhadap tindakan-tindakan agent (Emirzon, 2007). Sedangkan konflik kepentingan (conflict of interest) timbul akibat adanya perbedaan tujuan, dimana manajemen tidak selalu bertindak sesuai dengan kepentingan pemilik. Pemegang saham berharap pihak manajemen menjalankan perusahaan dengan tujuan meningkatkan nilai perusahaan, sedangkan manajemen berkeinginan untuk menjalankan perusahaan untuk menambah kekuasaan dan kekayaan dirinya.

2.1.3 Upper Echelons Theory

Teori upper echelons pertama kali diperkenalkan oleh Hambrick dan Mason (1984). Teori ini menganggap konsep manajemen puncak sebagai pembuat keputusan stratejis yang utama di dalam organisasi. Keputusan strategis yang dibuat oleh manajemen puncak memiliki dampak secara langsung terhadap hasil yang dicapai oleh perusahaan tersebut.

Upper echelons theory mengemukakan bahwa pengalaman, umur, dan pendidikan para manajer memiliki pengaruh terhadap interpretasi mereka dalam mengahadapi masalah dan membuat keputusan, yang secara langsung akan mempengaruhi outcome perusahaan tempat mereka bekerja. Beberapa karakteristik dari Upper echelons Theory yang dibahas dalam penelitian ini, antara lain:

2.1.3.1 Umur

kesimpulan tersebut. Yang pertama, pihak manajerial tua jika dibandingkan dengan manajer generasi muda, bisa jadi memiliki stamina fisik dan mental yang kurang (Child, 1974) atau kurang kompeten untuk memahami ide baru dan mempelajari tingkah laku baru (Chown, 1960). Umur manajerial berpengaruh negatif terhadap kegiatan membuat kebijakan, namun tampaknya positif berkaitan dengan kecenderungan untuk mencari informasi yang lebih, dan untuk mengevaluasi secara akurat (Taylor 1975). Penjelasan kedua adalah bahwa Manajer yang lebih tua telah sampai pada titik dimana keamanan finansial dan karir nya sangat penting. Segala tindakan berisiko yang dapat menggangu hal tersebut akan dihindari (dalam Hambrick dan Mason, 1984: 198-199)

2.1.3.2 Functional Track

masalah tersebut dalam terminologi bidang keahlian mereka. (dalam Hambrick dan Mason, 1984: 199-200).

2.1.3.3 Pendidikan Formal (Formal Education)

mencakup ketelitian dari perencanaan formal, koordinasi dan penggangaran belanja yang rinci.

2.1.4 Corporate Governance

Istilah Good Corporate Governance (GCG) atau di Indonesia dikenal sebagai “tata kelola perusahaan yang baik” mulai berkembang

menjadi topik yang populer seiiring dengan maraknya skandal perusahaan yang menimpa perusahaan-perusahaan besar. Publik menuntut terwujudnya aktivitas perusahaan yang sehat, bersih dan bertanggung jawab. Beberapa perusahaan di Indonesia ada yang bermasalah dan bahkan tidak mampu lagi meneruskan kegiaatan usahanya akibat menjalankan praktik tata kelola yang buruk (bad corporate governance). Contohnya antara lain: PT Indorayon (sebuah perusahaan pabrik kertas di Sumatera Utara); dan PT lapindo brantas (sebuah perusahaan eksplorasi minyak dan gas di Sidoarjo, Jawa Timur). Sukrisno Agoes (2014) menyatakan bahwa pada dasarnya, krisis ekonomi yang timbul di Indonesia ini diakibatkan oleh tata kelola perusahaan yang buruk (bad corporate governance) dan tata kelola pemerintah yang buruk (bad government governance). Oleh karena itu melalui penerapan Corporate Governance perusahaan dapat menghindari atau meminimalkan terjadinya permasalahan keuangan (Financial Distress).

Cadbury Committee of United Kingdom mendefinisikan

Corporate Governance sebagai seperangkat peraturan yang mengatur hubungan antara pemegang saham, pengurus (pengelola) perusahaan, pihak kreditur, pemerintah, karyawan serta pemegang kepentingan internal dan eksternal lainnya yang berkaitan dengan hak-hak dan kewajiban mereka; atau dengan kata lain suatu sistem yang mengarahkan dan mengendalikan perusaaan. Forum for Corporate Governance in Indonesia-FGCI (2006) tidak membuat definisi tersendiri tetapi mengambil definisi dari Cadbury Committee of United Kingdom (Dalam Sukrisno Agoes, 2014)

Indonesian institute of Corporate Governance-IICG (2010) mendefenisikan Corporate governance sebagai proses dan struktur yang diterapkan dalam menjalankan perusahaan, dengan tujuan utama meningkatkan nilai pemegang saham dalam jangka panjang, dengan tetap memperhatikan kepentingan stakeholders yang lain.

kinerjanya. Beasly et al (2006) mengemukakan bahwa penerapan

Corporate Governance dapat meningkatkan kualitas laporan keuangan.

2.1.4.2 Prinsip-Prinsip GCG

Organisation for Economic Cooperation and Development

(OECD) mencoba untuk mengembangkan beberapa prinsip yang dapat dijadikan acuan baik oleh pemerintah maupun para pelaku bisnis dalam mengatur mekanisme hubungan antar para pemangku kepentingan tersebut. Prinsip itu secara ringkasi dapat dirangkum sebagai berikut:

a. Perlakuan yang setara antar pemangku kepentingan (fairness)

b. Transparansi (transparency) c. Akuntabilitas (accountability) d. Responsibilitas (responsibility)

Penjelasan singkat atas masing-masing prinsip diatas dijelaskan sebagai berikut:

Prinsip transparansi merupakan kewajiban para pengelola untuk menjalankan prinsip keterbukaan dalam proses keputusan dan penyampaian informasi. Informasi yang disampaikan harus lengkap, benar, dan tepat waktu kepada semua pemangku kepentingan.

Prinsip akuntabilitas adalah prinsip dimana para pengelola berkewajiban untuk mengelola sistem akuntansi yang efektif untuk menghasilkan laporan keuangan (financial statements) yang dapat dipercaya.

Prinsip responsibilitas adalah prinsip dimana para pengelola wajib memberikan pertanggungjawaban atas semua tindakan dalam mengelola perusahaan kepada para pemangku kepentingan sebagai wujud kepercayaan yang diberikan kepadanya. Tanggung jawab ini memiliki lima dimensi, yaitu: ekonomi, hukum, moral, sosial, dan spiritual.

2.1.4.3 Manfaat GCG

Tjager dkk. (2003) mengemukakan bahwa ada lima manfaat dari penerapan GCG, yaitu: (Dikutip dalam Sukrisno agoes, 2013).

2. Berdasarkan berbagai analisis, ternyata ada indikasi keterkaitan antara terjadinya krisis finansial dan krisis berkepanjangan di Asia dengan lemahnya tata kelola perusahaan.

3. Internasionalisasi pasar-termasuk liberisasi pasar finansial dan pasar modal-menuntut perusahaan untuk menerapkan GCG. 4. Kalaupun bukan obat mujarab untuk keluar dari krisis, sistem

ini dapat menjadi dasarbagi berkembangnya sistem nilai baru yang lebih sesuai dengan lanskap bisnis yang kini telah banyak berubah.

5. Secara teoretis, praktik GCG dapat meningkatkan nilai perusahaan.

2.1.4.4 Mekanisme corporate governance

Mekanisme Corporate Governance terbagi menjadi dua kelompok yaitu mekanisme eksternal dan mekanisme internal. Mekanisme eksternal melibatkan pengendalian terhadap perusahaan. Sedangkan mekanisme internal meliputi struktur kepemilikan, serta komposisi dewan direksi dan dewan komisaris.

Peran dewan komisaris dalam suatu perusahaan lebih ditekankan pada fungsi monitoring dari implementasi kebijakan dewan direksi. Peran komisaris ini diharapkan akan meminimalisir permasalahan agensi yang timbul antara dewan direksi dengan pemegang saham. Oleh karena itu dewan komisaris seharusnya dapat mengawasi kinerja dewan direksi sehingga kinerja yang dihasilkan sesuai dengan kepentingan pemegang saham.

2.1.6 Leverage

Leverage merupakan pengukur besarnya aktiva yang dibiayai dengan Hutang. Tingkat leverage dapat diketahui melalui perbandingan total hutang dengan total ekuitas. Menurut Van Horn (1997) dan Naftalia (2013) Financial Leverage adalah penggunaan sumber dana yang memiliki beban tetap, yang diharapkan akan memberikan keuntungan yang lebih besar daripada beban tetapnya, sehingga keuntungan pemegang saham bertambah.

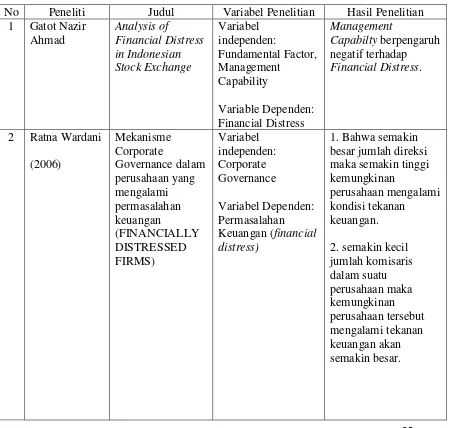

2.2 Tinjauan penelitiaan terdahulu

Penelitian-penelitian terdahulu mengunakan variabel-variabel yang berbeda dalam menganalisis pengaruh terhadap financial distress. Berikut ini adalah ringkasan dari penelitian terdahulu mengenai financial distress.

Tabel 2.1

Tinjauan Peneliti Terdahulu

3 Brian Irdyana.

Variabel moderasi

2.4 Perumusan Hipotesis Penelitian

2.4.1 Pengaruh Latar Belakang Prestise terhadap financial distress

Hambrick dan Mason (1984) menyatakan bahwa Performa dari perusahaan merupakan refleksi dari performa yang dicapai oleh manajemen dalam perusahaan. Kemampuan sosial yang dimiliki manajemen seperti bidang keahlian, latar belakang pendidikan dan pengalaman merupakan faktor yang dapat memepengaruhi performa manajemen. Whitaker (1999) menyatakan bahwa inkompetensi dari manajemen dalam mengelola perusahaan dapat mengakibatkan perusahaan mengalami permasalahan keuangan. Beberapa penelitian mengukur kualitas dari manajemen puncak dari prestise latar belakang pendidikan mereka, bahwa manajemen puncak yang menempuh studi pada universitas prestise (sebagaimana ditentukan oleh peringkat) diasumsikan memiliki kualitas yang lebih baik.

Dari penjelasan diatas maka dibentuklah hipotesis berikut ini:

H1: Latar belakang pendidikan prestise berpengaruh terhadap

financial distress

2.4.2 Pengaruh Strata pendidikan rata-rata terhadap financial distress

masing-masing yang luas. Sebagai tambahan, Bantel dan Jackson menemukan bahwa umur dan pendidikan rata-rata anggota tim manajemen puncak berkorelasi secara signifikan terhadap dengan inovasi. Inovasi dalam suatu organisasi merupakan hal yang penting dilakukan dalam membawa perusahaan menjadi lebih baik dalam mencapai tujuan perusahaan secara tepat sasaran secara efektif dan efisien.

Dari penjelasan diatas maka dibentuklah hipotesis berikut ini:

H2: Strata pendidikan rata-rata yang dimiliki manajemen berpengaruh terhadap financial distress

2.4.3 Pengaruh Dewan Komisaristerhadap financial distress

mengendalikan manajemen, sehingga menimbulkan permasalahan agensi yang muncul dari pemisahan antara manajemen dan kontrol (Jensen, 1993; Primada, 2009). Peran agensi ini muncul ketika komisaris independen tidak bersikap independen dan menaruh kepentingan pribadi atau golongan diatas kepentingan perusahan. Jumlah dewan komisaris yang besar juga diduga akan menimbulkan kesulitan dalam berkomunikasi, berkoordinasi dan dalam proses pengambilan keputusan.

Dari penjelasan di atas maka dibentuklah hipotesis berikut ini:

H3: Semakin besar ukuran dewan komisaris, maka semakin tinggi kemungkinan perusahaan mengalami kondisi kesulitan keuangan.

2.4.4 Pengaruh Dewan Direksiterhadap financial distress Pada umumnya tata kelola perusahaan (corporate governance)

dikenal sebagai proses dan struktur yang diterapkan dalam menjalankan perusahaan. Oleh karena itu, dengan diterapkannya kebijakan tata kelola perusahaan (corporate governance) diharapkan pengelola (manager) menjalankan perusahaan secara bertanggungjawab terhadap pemilik perusahaan dan para pemegang kepentingan sesusai dengan prinsip-prinsip

corporate governance. Sukses atau tidaknya perusahaan ini akan sangat ditentukan oleh keputusan atau strategi yang diambil oleh perusahaan.

dan pengambilan keputusan yang lebih baik dibandingkan dengan perusahaan yang memiliki dewan yang kecil sehingga nilai perusahaan yang memiliki dewan yang banyak lebih rendah dibandingkan dengan perusahaan yang memiliki direksi lebih sedikit (Jensen, 1993; Lipton and Lorsch, 1992; Yermack, 1996).

Dari penjelasan di atas maka dibentuklah hipotesis berikut ini:

H4: Semakin besar ukuran dewan direksi, maka semakin tinggi kemungkinan perusahaan mengalami kondisi kesulitan keuangan.

2.4.5 Pengaruh Leverage sebagai variable moderasi terhadap latar belakang pendidikan prestise dan financial distress.

bahkan akan mengalami kesulitan melunasi hutang yang kemudian menyebakan perusahaan berada dalam kondisi financial distress.

Dari penjelasan di atas maka dibentuklah hipotesis berikut ini:

H5: Leverage memoderasi pengaruh latar belakang pendidikan prestise terhadap financial distress

2.4.6 Pengaruh Leverage sebagai variable moderasi terhadap strata pendidikan rata-rata dan financial distress.

Secara teori, dengan bertambahnya modal, maka profitabilitas akan meningkat. Dengan tambahan setoran modal yang lebih, maka perusahaan akan memiliki peluang untuk mendapatkan keuntungan. Dalam mengelola tambahan modal yang didapatkan melalui pendanaan hutang, diperlukan manajer yang kompeten dalam mengelola pinjaman tersebut. Bantel dan Jackson (1989) menemukan bahwa pendidikan rata-rata anggota manajemen berpengaruh terhadap kompetensi manajemen. Manajer yang tidak kompeten akan memberikan dampak yang buruk terhadap profitabilitas perusahaan. Manajer yang tidak kompeten dapat menyebabkan perusahaan mengalami kesulitan dalam melunasi hutang dan mengalami permasalahan keuangan.

Dari penjelasan di atas maka dibentuklah hipotesis berikut ini:

2.4.7 Pengaruh Leverage sebagai variable moderasi terhadap Ukuran Dewan Direksidan financial distress.

Hurd dan Joud menunjukkan bahwa perusahaan dengan tata kelola perusahaan yang lemah mempunyai hutang finansial yang lebih dibandingkan dengan perusahan yang memiliki mekanisme tata kelola yang baik. Ron Jana (2010) menunjukkan bahwa: corporate governance

menyebabkan hutang finansial dan perselisihan dalam lembaga berkurang. Hasil lain menunjukkan korelasi positif antara jumlah eksekutif dengan tingkat dari hutang. Jumlah Dewan direksi dan Dewan komisaris yang besar tidak bekerja secara efektif dan efisien dalam proses pengambilan keputusan maupun dalam menjalankan peran masing-masing (dalam wardhani, 2006, dan Jensen 1993). Jika pengelola dalam perusahaan tidak bekerja secara efektif, maka pendanaan dari hutang finansial tidak efektif, yang menimbulkan tingkat hutang finansial akan semakin bertambah.

Dari penjelasan di atas maka dibentuklah hipotesis berikut ini:

H7: Leverage memoderasi pengaruh Ukuran dewan direksi terhadap financial distress

2.4.8 Pengaruh Leverage sebagai variable moderasi terhadap Ukuran Dewan Komisarisdan financial distress.

direksi. Kerugian dari jumlah Dewan komisaris yang besar adalah Dewan tidak bekerja secara efektif dan efisien dalam proses pengambilan keputusan maupun dalam menjalankan peran masing-masing (dalam wardani, 2006, dan Jensen 1993). Jika komisaris dalam perusahaan tidak bekerja secara efektif, maka dapat terjadi kekeliruan dalam mengambil keputusan, salah satunya kesalahan dalam menilai rencana anggaran hutang, yang menimbulkan tingkat hutang finansial akan semakin bertambah.

Dari penjelasan di atas maka dibentuklah hipotesis berikut ini: