Lampiran 1

Data Earnings Before Income Tax (EBIT)

EBIT negatif selama 2 tahun berturut-turut : Kategori Financial Distress

Perusahaan ICR Kategori

2013 2014

ADRO $ 325,360,000 $ 419,284,000 Non Financial Distress ARII $ (30,036,000) $ (15,665,000) Financial Distress ATPK $ 75,281,109,000 $ 13,040,702,000 Non Financial Distress BYAN $ (200,353,337) $ (67,651,031) Financial Distress

DOID $ 27,103,362 $ (28,187,065) Non Financial Distress GEMS $ 185,676,112,789 $ 311,618,234,255 Non Financial Distress KKGI $ 12,770,508 $ 25,137,438 Non Financial Distress MYOH $ 360,967,839,000 $ 234,609,494 Non Financial Distress

PKPK $ (38,099,585,000) $ (6,704,500) Financial Distress

PTRO $ 22,005,000 $ 27,596 Non Financial Distress SMMT $ (3,502,096,211) $ 20,348,658,825 Financial Distress

BUMI $ (310,018,420) $ (745,238,913) Financial Distress

Lampiran 2

Hasil Perhitungan PRESTISE_PEND, STRATA_PEND , UDK, UDD, dan Leverage pada Tahun 2011.

Kode

Perusahaan PRESTISE_PEND STRATA_PEND UDK UDD LEVERAGE

ADRO 0.77 2.38 7.00 6.00 1.32

ARII 0.70 2.50 5.00 5.00 0.65

ATPK 0.33 3.17 4.00 2.00 0.65

BYAN 0.79 2.64 9.00 5.00 1.22

DOID 0.75 2.83 5.00 7.00 10.22

GEMS 0.75 2.25 6.00 6.00 0.17

KKGI 0.57 2.43 3.00 4.00 0.49

MYOH 0.75 2.13 5.00 3.00 0.73

PKPK 0.17 2.00 3.00 3.00 1.47

PTRO 0.62 2.69 6.00 7.00 1.37

SMMT 0.38 2.38 3.00 5.00 0.17

BUMI 0.62 2.31 5.00 8.00 5.26

HRUM 0.50 2.38 4.00 5.00 0.31

Lampiran 3

Hasil Perhitungan PRESTISE_PEND, STRATA_PEND , UDK, UDD, dan Leverage pada Tahun 2012.

Kode

Perusahaan PRESTISE_PEND STRATA_PEND UDK UDD LEVERAGE

ADRO 0.77 2.38 7.00 6.00 1.23

ARII 0.83 2.58 6.00 6.00 1.07

ATPK 0.25 2.38 5.00 3.00 2.44

BYAN 0.73 2.53 10.00 5.00 1.70

DOID 0.77 2.85 5.00 8.00 11.96

GEMS 0.67 2.17 6.00 6.00 0.19

KKGI 0.50 2.40 5.00 5.00 0.42

MYOH 0.88 2.13 5.00 3.00 3.77

PKPK 0.17 2.17 3.00 3.00 1.27

PTRO 0.62 2.69 6.00 7.00 1.83

SMMT 0.50 2.75 3.00 5.00 0.08

BUMI 0.74 2.22 7.00 12.00 14.29

HRUM 0.50 2.38 4.00 5.00 0.26

Lampiran 4

Hasil Perhitungan PRESTISE_PEND, STRATA_PEND , UDK, UDD, dan Leverage pada Tahun 2013.

Kode

Perusahaan PRESTISE_PEND STRATA_PEND UDK UDD LEVERAGE

ADRO 0.67 2.42 7.00 5.00 1.11

ARII 0.83 2.58 6.00 6.00 1.38

ATPK 0.25 2.38 5.00 3.00 0.33

BYAN 0.73 2.47 10.00 5.00 0.71

DOID 0.83 2.83 4.00 8.00 14.81

GEMS 0.64 2.09 6.00 5.00 0.35

KKGI 0.45 2.36 6.00 5.00 0.45

MYOH 0.86 2.14 4.00 3.00 1.32

PKPK 0.17 2.17 3.00 3.00 1.06

PTRO 0.64 2.71 7.00 7.00 1.58

SMMT 0.50 2.75 3.00 5.00 0.35

BUMI 0.54 2.23 6.00 7.00 -24.12

HRUM 0.50 2.38 4.00 5.00 0.22

Lampiran 5

Hasil Perhitungan PRESTISE_PEND, STRATA_PEND , UDK, UDD, dan Leverage pada Tahun 2014.

Kode

Perusahaan PRESTISE_PEND STRATA_PEND UDK UDD LEVERAGE

ADRO 0.69 2.46 8.00 5.00 0.97

ARII 0.73 2.45 5.00 6.00 2.16

ATPK 0.25 2.38 5.00 3.00 0.53

BYAN 0.73 2.47 10.00 5.00 0.78

DOID 0.80 2.90 4.00 6.00 8.85

GEMS 0.64 2.36 6.00 5.00 0.27

KKGI 0.45 2.36 6.00 5.00 0.38

MYOH 0.86 2.29 4.00 3.00 1.02

PKPK 0.20 2.20 2.00 3.00 1.07

PTRO 0.60 2.70 5.00 5.00 1.43

SMMT 0.50 2.75 3.00 5.00 0.58

BUMI 0.54 2.27 6.00 7.00 -9.87

HRUM 0.50 2.38 4.00 5.00 0.23

Lampiran 6 Hasil output spss

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

PRESTISE_PEND 56 .1667 .8750 .5914 .1936

STRATA_PEND 56 2 3.1667 2.4687 .2486

UDK 56 2 10 5.27 1.814

UDD 56 2 12 5.25 1.719

LEVERAGE 56 -24.1183 14.8127 1.327 5.0796

Valid N (listwise) 56

Case Processing Summary

Unweighted Casesa N Percent

Selected Cases Included in Analysis 56 90.3

Missing Cases 6 9.7

Total 62 100.0

Unselected Cases 0 .0

Total 62 100.0

a. If weight is in effect, see classification table for the total number of cases.

Dependent Variable Encoding

Original Value Internal Value Non Distress

0 Distress

1 Block 0: Beginning Block

Iteration Historya,b,c

Iteration -2 Log likelihood

Coefficients Constant

Step 0 1 67.047 -.857

2 67.006 -.916

3 67.006 -.916

c. Estimation terminated at iteration number 3 because parameter estimates changed by less than .001.

Classification Tablea,b

Observed

Predicted FD

Percentage Correct Non Distress Distress

Step 0 FD Non Distress 40 0 100.0

Distress

16 0 .0

Overall Percentage 71.4

a. Constant is included in the model. b. The cut value is .500

Variables in the Equation

B S.E. Wald df Sig. Exp(B)

Step 0 Constant -.916 .296 9.595 1 .002 .400

Variables not in the Equation

Score df Sig. Step 0 Variables PRESTISE_PEND .153 1 .695

STRATA_PEND 4.174 1 .041

UDK 3.715 1 .054

UDD .754 1 .385

Block 1: Method = Enter

Iteration Historya,b,c,d

Iteration -2 Log likelihood

Coefficients

Constant

PRESTISE _PEND

STRATA_P

END UDK UDD

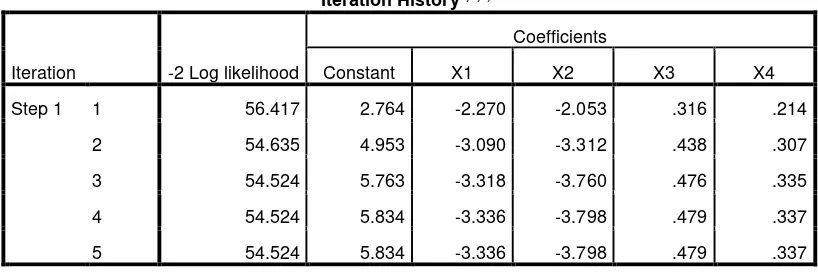

Step 1 1 56.417 2.764 -2.270 -2.053 .316 .214

2 54.635 4.953 -3.090 -3.312 .438 .307

3 54.524 5.763 -3.318 -3.760 .476 .335

4 54.524 5.834 -3.336 -3.798 .479 .337

5 54.524 5.834 -3.336 -3.798 .479 .337

a. Method: Enter

b. Constant is included in the model. c. Initial -2 Log Likelihood: 67.006

d. Estimation terminated at iteration number 5 because parameter estimates changed by less than .001.

Omnibus Tests of Model Coefficients

Chi-square df Sig.

Step 1 Step 12.483 4 .014

Block 12.483 4 .014

Model 12.483 4 .014

Model Summary

Step -2 Log likelihood

Cox & Snell R Square

Nagelkerke R Square

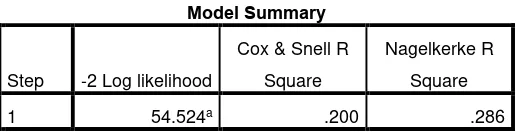

1 54.524a .200 .286

a. Estimation terminated at iteration number 5 because parameter estimates changed by less than .001.

Hosmer and Lemeshow Test

Step Chi-square df Sig.

Contingency Table for Hosmer and Lemeshow Test FD = Non Distress FD = Distress

Total Observed Expected Observed Expected

Step 1 1 6 5.806 0 .194 6

2 6 5.600 0 .400 6

3 3 5.339 3 .661 6

4 4 4.089 1 .911 5

5 6 5.424 1 1.576 7

6 6 4.728 1 2.272 7

7 4 3.658 2 2.342 6

8 3 3.006 3 2.994 6

9 2 2.351 5 4.649 7

Classification Tablea

Observed

Predicted

FD Percentage

Correct Non Distress Distress

Step 1 FD Non Distress 38 2 95.0

Distress 8 8 50.0

Overall Percentage 82.1

a. The cut value is .500

Variables in the Equation

B S.E. Wald df Sig. Exp(B)

Step 1a PRESTISE_PEND -3.336 2.367 1.987 1 .159 .036

STRATA_PEND -3.798 1.891 4.036 1 .045 .022

UDK .479 .223 4.612 1 .032 1.615

UDD .337 .265 1.618 1 .203 1.401

Constant 5.834 4.121 2.005 1 .157 341.741

Correlation Matrix

Constant

PRESTISE_ PEND

STRATA_P

END UDK UDD

Step 1 Constant 1.000 .069 -.945 .001 .067

PRESTISE_PEND .069 1.000 -.088 -.534 -.404 STRATA_PEND -.945 -.088 1.000 -.133 -.252

UDK .001 -.534 -.133 1.000 .036

UDD .067 -.404 -.252 .036 1.000

Model Summary

Model R R Square Adjusted R Square

Std. Error of the Estimate

1 .446a .198 .150 .408

a. Predictors: (Constant), Ln_LEV*PRESTISE, Ln_PRESTISE, Ln_LEVERAGE

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1 Regression 2.058 3 .686 4.127 .011b

Residual 8.312 50 .166

Total 10.370 53

a. Dependent Variable: Financial Distress

b. Predictors: (Constant), Ln_LEV*PRESTISE, Ln_PRESTISE, Ln_LEVERAGE

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) .210 .100 2.096 .041

Ln_LEVERAGE -.063 .097 -.167 -.646 .521

Ln_PRESTISE -.189 .130 -.190 -1.453 .153

Ln_LEV*PREST -.393 .179 -.556 -2.194 .033

Model Summary

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 .485a .236 .190 .398

a. Predictors: (Constant), Ln_LEV*STRATA, Ln_STRATA, Ln_LEVERAGE

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1 Regression 2.442 3 .814 5.134 .004b

Residual 7.928 50 .159

Total 10.370 53

a. Dependent Variable: Financial Distress

b. Predictors: (Constant), Ln_LEV*STRATA, Ln_STRATA, Ln_LEVERAGE

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 1.290 .506 2.547 .014

Ln_LEVERAGE 1.075 .410 2.848 2.621 .012

Ln_STRATA -1.104 .558 -.249 -1.978 .053

Ln_LEV*STRATA -1.029 .439 -2.554 -2.346 .023

a. Dependent Variable: Financial Distress

Model Summary

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 .291a .085 .030 .436

a. Predictors: (Constant), Ln_LEV*UDK, Ln_UDK, Ln_LEVERAGE

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1 Regression .881 3 .294 1.546 .214b

Residual 9.490 50 .190

Total 10.370 53

a. Dependent Variable: Financial Distress

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) .053 .294 .182 .856

Ln_LEVERAGE -.035 .312 -.093 -.113 .911

Ln_UDK .132 .178 .104 .743 .461

Ln_LEV*UDK .085 .199 .352 .428 .670

a. Dependent Variable: Financial Distress

Model Summary

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 .280a .078 .023 .437

a. Predictors: (Constant), Ln_ LEV*UDD, Ln_UDD, Ln_LEVERAGE

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1 Regression .814 3 .271 1.419 .248b

Residual 9.557 50 .191

Total 10.370 53

a. Dependent Variable: Financial Distress

b. Predictors: (Constant), Ln_ LEV*UDD, Ln_UDD, Ln_LEVERAGE

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) .414 .322 1.285 .205

Ln_LEVERAGE .144 .327 .380 .440 .662

Ln_UDD -.088 .204 -.067 -.433 .667

Ln_LEV*UDD -.019 .179 -.091 -.103 .918

Lampiran 7

Nilai Chi-Square Tabel

Chi-square Distribution Table

Daftar Pustaka

Agoes, Sukrisno dan Cenik Ardana. 2009. Etika Bisnis dan Profesi, Tantangan Membangun Manusia Seutuhnya. Edisi revisi. Jakarta: Salemba Empat. Ahmad, G.N. 2013. “Analysis of Financial Distress in Indonesia Stock

Exchange”.Society of Interdisciplinary Business Research , Vol 2 Nomor

2.

Almilia, Luciana. 2006. “Prediksi Kondisi Financial Distress Perusahaan Go public Dengan Menggunakan Analisis Multinomial Logit”.Jurnal Ekonomi dan Bisnis.Volume XII Nomor 1.

Altman, E, dan Hotchkiss, E. 2006. Corporate Financial Distress and Bankcruptcy, Third Edition. New Jersey: John Wiley & Sons, Inc.

Aron A. Gottesman dan Matthew R. Morey. 2006. “Does a better education make for better managers? An empirical examination of CEO educational

quality and firm performance”. Lubin school of Business.

Asquith, P., Gertner, R., and Scharfstein. 1991. “Anatomy of Financial Distress: An Examination of Junk-Bonds Issuers”. National Bureau of Economics Research Working Paper Series, No 3942

BANTEL, K. A., & Jackson, S. E. (1989). Top Management and Innovation in Banking: Does the Composition of The Top Team Make A Difference? Strategic Management Journal (1986-1998).

Bathala, C. T., Moon, K. P., & Rao, R. P. (1994). “Managerial ownership, debt policy, and the impact of institutional holdings: An agency perspective”. Financial Management, 23(3), 38.

Beaver, W. (1966), "Financial Ratios as Predictors of Failures.” Journal of Accounting Research, Vol. 4 (Supplement), 71-102.

D'Aveni, R.,A. (1990), “Top managerial prestige and organizational bankruptcy”. Organization Science, 1(2), 121-142.

Emirzon, Joni, 2007. Prinsip-prinsip Good Corporate Governance: Paradigma baru Dalam Praktik Bisnis Indonesia. Yogyakarta: Genta Press.

Erlina, 2011. Metodologi Penelitian. Medan: USU Press.

yang Terdaftar di BEI”, Skripsi, Fakultas ekonomi, Universitas Sebelas Maret.

Hambrick, D dan Mason. 2003. “Upper Echelons: The organization as a

Reflection of its Top Managers”. The Academy of Management Review,

Volume 9, Issue 2 (Apr., 1984), 193-206.

Hidayat, Muhammad Arif. 2013. “Prediksi Financial Distress Perusahaan Manufaktur di Indonesia (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2008-2012)”. Skripsi, Fakultas Ekonomika dan Bisnis, Universitas Diponegoro.

Irdyana, Brian. 2010. “Analisi Rasio Keuangan CAMEL dan Corporate Governance dalam memprediksi Financial Distress pada Industri Perbankan di Indonesia”. Skripsi, Fakultas Ekonomi Universitas Sebelas Maret.

Iqbal, Zahid. 2015. “Financial Distress around Introduction of Hedging in the

Oil and Gas Industry”. International Journal of Business, 20(1).

Jensen dan Meckling. 1976. “Theory of the Firm: Managerial Behavior,

Agency Costs and Ownership Structure”. Journal of Financial Economics,

October, 1976, V. 3, No. 4, pp. 305-360.

John, Kose. 2001. “Managing Financial Distress and Valuing Distressed Securities: A survey and a Research Agenda” Stren School of Business, New York University, New York.

Khaliq, Ahmad, dkk. 2014. “Identifying Financial Distress Firms: A Case

Study of Malaysia’s Government Linked Companies (GLC)”. International

Journal of Economics, Finance and Management.

Kuncoro, Mudrajad. 2003. Metode Riset untuk Bisnis & Ekonomi. Bagaimana meneliti dan menulis tesis?. Jakarta: Penerbit Erlangga.

Mariana. 2015. “Analisis Pengaruh Rasio Arus Kas Terhadap Prediksi Kondisi Financial Distress Pada Perusahaan Sektor Industri Dasar dan Kimia yang terdaftar di BEI”. Skripsi, Fakultas Ekonomi dan Bisnis, Universitas Sumatera Utara.

Marshall, Eric. “What Determines the Performance of Graduates? Selection Versus Quality: Evidence From Top Law Schools”.

Penny Tamkin, Jim Hillage, Rebecca Willison. “Indicators of Management Capability: Developing a Framework”. The Institute for Employment Studies.

Platt dan Platt. (2006). “Understanding Differences between Financial Distress and Bankruptcy”. Review of Applied Economics, Vol 2, No, 2, (2006) : 141-157.

Platt dan Platt. “Financial Distress comparison accross 3 global region”. Journal of Risk and Financial Management.

Purnanandam K., Amiyatosh. 2007. “Financial Distress and Corporate Risk Management: Theory & Evidence”. University of Michigan, Stephen M. Ross School of Business.

Raza, Muhammad Wahid dan Shaheed Benazir Bhutto. 2013. “Affect of Financial Leverage on firm performance. Empirical Evidence on Karashi stock exchange”. University of Seringal.

Oppong, Seth. 2014. “Upper Echelons Theory Revisited : The Need For A Change from Casual Description to Casual Explanation”. Sam Jonah School of Business, African University College of Communication.

Soewadji, Jusuf. 2012. Pengantar Metodologi Penelitian. Jakarta: Mitra Wacana Media.

Wardani, Ratna. 2006. “Mekanisme Corporate Governance dalam perusahaan yang mengalami permasalahan keuangan (FINANCIALLY DISTRESSED FIRMS)” Universitas Indonesia. Simposium Nasional Akuntansi 9 Padang. Weill, Laurent. “Leverage and Corporate Performance: A Frontier Efficiency Analysis” Université Robert Schuman, Institut d’Etudes Politiques, France. Whitaker, R. B. (1999). The early stages of financial distress. Journal of

BAB III

METODOLOGI PENELITIAN

3.1 Desain Penelitian

Mudrajad Kuncoro, dalam bukunya yang berjudul “Metode Riset untuk

Bisnis dan Ekonomi”, mendefinisikan desain penelitian sebagai gambaran atas

apa yang akan dilakukan peneliti dalam terminologi teknis. Dalam hal ini harus mencakup antara lain tahapan yang akan dilakukan, informasi mengenai cara penarikan sampel, metode pengumpulan data, instrumen penelitian, dan prosedur teknis penelitian lainnya.

Penelitian ini bertujuan untuk menguji hubungan antara management capability, dan corporate governance terhadap financial distress pada perusahaan pertambangan yang terdaftar di BEI dengan desain penelitian sebagai berikut:

Penelitian ini merupakan penelitian kausal komparatif.

Jenis data yang digunakan dalam penelitian ini merupakan data kuantitatif

yang berupa data dalam bentuk rasio.

Data yang digunakan dalam penelitian ini merupakan data sekunder, yakni

didapatkan melalui bursa efek indonesia (BEI).

3.2 Batasan Operasional

Batasan operasional yang ditetapkan dalam penelitian ini adalah sebagai berikut:

Objek penelitian yang digunakan adalah perusahaan-perusahaan

Objek penelitian diklasifikan mengalami financial distress atau tidak

dengan menggunakan negatif EBIT.

3.3 Populasi dan Sampel Penelitian

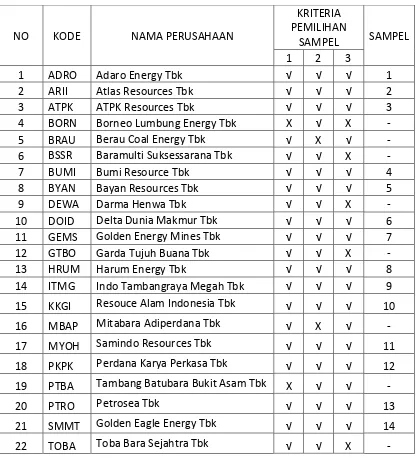

Populasi adalah kelompok elemen yang lengkap, yang biasanya berupa orang, objek, transaksi, atau kejadian di mana kita tertarik untuk mempelajarinya atau menjadi objek penelitian ( Kuncoro, 2001: bab 3). Populasi penelitian ini adalah perusahaan pertambangan subsektor pertambangan batubara yang laporan keuangannya terdapat di Bursa Efek Indonesia (BEI), dengan tahun diterbitkan laporan keuangan adalah periode 2011-2014. Populasi dalam penelitian ini berjumlah 22 perusahaan.

1. Perusahaan pertambangan, subsektor pertambangan batubara yang terdaftar dalam Bursa Efek Indonesia (BEI) pada periode 2011-2014. 2. Perusahaan menerbitkan laporan keuangan yang lengkap dan diaudit,

selama periode 2011-2014.

3. Perusahaan mencantumkan profil Dewan Komisaris dan Dewan Direksi secara jelas.

Indikator financial distress diambil dari penelitian oleh John, Lang, dan Netter (1992) yakni perusahaan yang mengalami financial distress adalah perusahaan yang memiliki Earnings before Income Tax (EBIT) yang negatif. Dan sebaliknya perusahaan yang tidak mengalami financial distress adalah perusahaan dengan. Earnings before Income Tax (EBIT) yang positif.

Pedoman untuk menetapkan status financial distress pada penelitian ini didapatkan melalui laporan keuangan tahun 2013 dan 2014. Melalui EBIT di kedua tahun tersebut, maka akan diklasifikasikan apakah perusahaan mengalami financial distress atau tidak. Perusahaan dikategorikan mengalami Financial distress apabila mengalami negatif EBIT dalam kedua tahun tersebut.

Tabel 3.1 Daftar Seleksi Sampel

NO KODE NAMA PERUSAHAAN

KRITERIA PEMILIHAN

SAMPEL SAMPEL

1 2 3

1 ADRO Adaro Energy Tbk √ √ √ 1

2 ARII Atlas Resources Tbk √ √ √ 2

3 ATPK ATPK Resources Tbk √ √ √ 3

4 BORN Borneo Lumbung Energy Tbk X √ X -

5 BRAU Berau Coal Energy Tbk √ X √ -

6 BSSR Baramulti Suksessarana Tbk √ √ X -

7 BUMI Bumi Resource Tbk √ √ √ 4

8 BYAN Bayan Resources Tbk √ √ √ 5

9 DEWA Darma Henwa Tbk √ √ X -

10 DOID Delta Dunia Makmur Tbk √ √ √ 6

11 GEMS Golden Energy Mines Tbk √ √ √ 7

12 GTBO Garda Tujuh Buana Tbk √ √ X -

13 HRUM Harum Energy Tbk √ √ √ 8

14 ITMG Indo Tambangraya Megah Tbk √ √ √ 9

15 KKGI Resouce Alam Indonesia Tbk √ √ √ 10

16 MBAP Mitabara Adiperdana Tbk √ X √ -

17 MYOH Samindo Resources Tbk √ √ √ 11

18 PKPK Perdana Karya Perkasa Tbk √ √ √ 12

19 PTBA Tambang Batubara Bukit Asam Tbk X √ √ -

20 PTRO Petrosea Tbk √ √ √ 13

21 SMMT Golden Eagle Energy Tbk √ √ √ 14

Tabel 3.2

Sampel perusahaan yang mengalami financial distress.

No Nama Perusahaan Kode Perusahaan

1 Atlas Resources Tbk ARII

2 Bayan Resources Tbk BYAN

3 Perdana Karya Perkasa Tbk PKPK

4 Bumi Rescource Tbk BUMI

Tabel 3.3

Sampel perusahaan yang tidak mengalami financial distress

No Nama Perusahaan Kode Perusahaan

1 Adaro Energy Tbk ADRO

2 ATPK Resources Tbk ATPK

3 Baramulti Suksessarana Tbk BSSR 4 Delta Dunia Makmur Tbk DOID 5 Golden Energy Mines Tbk GEMS

6 Harum Energy Tbk HRUM

7 Indo Tambangraya Megah Tbk ITMG 8 Resouce Alam Indonesia Tbk KKGI

9 Samindo Resources Tbk MYOH

3.4 Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif, yaitu data yang berupa angka atau bilangan. Berdasarkan sumber data, penelitian ini menggunakan data sekunder, yakni data yang tidak didapatkan secara langsung. Data penelitian ini didapatkan dari www.idx.co.id, berupa laporan keuangan tahunan perusahaan pertambangan, subsketor pertambangan mineral, pertambangan batubara, dan pertambangan minyak yang terdaftar di BEI selama tahun 2011 sampai tahun 2014.

3.5 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah metode dokumentasi. Data yang dikumpulkan adalah laporan keuangan perusahaan pertambangan subsektor pertambangan batubara yang laporan keuangannya diterbitkan melalui Bursa Efek Indonesia (BEI) dari tahun 2011 – 2014.

3.6 Definisi Operasional

3.6.1 Variabel Independen

Variabel independen adalah “variabel yang dapat mempengaruhi

perubahan dalam variabel dependen atau yang menyebabkan terjadinya

variasi bagi variabel tak bebas” (Erlina, 2011: 37). Variabel independen

3.6.1.1 Management Capability

Management capabilty mengacu pada penerapan dari kompetensi manajemen dalam organisasi demi mencapai tujuan yang ingin dicapai. Variabel Management Capability dalam penelitian ini mengacu pada penelitian oleh Rias (2008) dan Ahmad (2013), yaitu:

Latar belakang pendidikan prestise (Educational

Background Prestige), diukur dari: (1) manajemen puncak dan dewan komisaris yang lulus S2 dari perguruan tinggi di luar negeri (menggunakan variabel dummy, dummy 0 = bukan lulusan luar negeri dan dummy 1 = lulusan luar negeri)

Strata pendidikan rata-rata (average education per firm)

manajemen puncak dan dewan komisaris, dihitung dengan menggunakan skala perangkingan dari 1 sampai 4. Nilai 1 = tidak memiliki gelar sarjana, nilai 2 = memiliki gelar S1, nilai 3 = memiliki gelar S2, dan nilai 4 = memiliki gelar S3.

3.6.1.2 Corporate Governance

corporate governance yang digunakan dalam penelitian ini mengacu pada penelitian Wardhani (2006), yaitu:

Ukuran Dewan Komisaris (COM), yang diukur dari jumlah

anggota dewan komisaris pada tahun t, termasuk komisaris independen.

Ukuran Dewan Direksi (BOD), merupakan banyaknya

jumlah anggota dewan direksi pada periode t, termasuk CEO.

3.6.2 Variabel Moderasi

Variabel moderasi dari penelitian ini adalah rasio leverage. Rasio leverage digunakan untuk mengukur seberapa besar modal (capital) yang berasal dari pendanaan hutang, dan juga menilai kemampuan perusahaan dalam memenuhi kewajiban fiansial nya. Rasio leverage dihitung menggunakan rumus:

Leverage Ratio = �� � � �� � � � �

3.6.3 Variabel Dependen

klasifikasi financial distress perusahaan ditentukan dengan menggunakan kriteria negatif Earnings before Income Tax (EBIT).

3.7 Skala Pengukuran Variabel

Tabel 3.4

Definisi Operasional dan Skala Pengukuran Variabel

Variabel Indikator Skala

Financial distress (Y)

Perusahaan mengalami financial distress diberi skor 1

Perusahaan yang tidak mengalami financial distress diberi skor 0

Nominal

Latar Belakang Pendidikan Prestise (X1)

manajemen puncak dan dewan komisaris yang lulus dari perguruan tinggi di luar negeri (menggunakan variabel dummy) dummy 0 = bukan lulusan luar negeri dan dummy 1 = lulusan luar negeri

Nominal

Strata Pendidikan Rata-rata (X2)

average education per firm (rata-rata pendidikan tertinggi yang dimiliki oleh manajemen puncak dan dewan komisaris, dihitung dengan menggunakan skala perangkingan dari 1 sampai 4. Nilai 1 = tidak memiliki gelar sarjana, nilai 2 = memiliki gelar S1, nilai 3 = memiliki gelar S2, dan nilai 4 = memiliki gelar S3).

Ordinal

Ukuran Dewan Komisaris (X3)

Ukuran (jumlah) dewan komisaris pada sebuah perusahaan di periode t, termasuk komisaris independen

Nominal

Ukuran Dewan Direksi (X4)

Ukuran (jumlah) dewan direksi pada sebuah perusahaan di periode t, termasuk CEO

Leverage (X5)

Leverage Ratio = �� � �

�� � � � �

Rasio

3.8 Teknik Analisis Data

Metode analisis yang digunakan adalah metode statistik deskriptif dan analisis regresi logistik dengan menggunakan software SPSS 23.

3.8.1 Statistik Deskriptif

Deskripsi statistik digunakan untuk memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai minimum, nilai maksimum, nilai rata-rata (mean), standar deviasi, varian, sum, range, kurtosis, skewness (kecenderungan distribusi) dari variabel-variabel yang akan diuji (Ghozali, 2005).

3.8.2 Analisis Regresi Logistik

3.8.2.1 Menilai Kelayakan Model (Goodness of Fit Test)

Kelayakan model regresi diuji dengan Hosmer and

Lemeshow’s Goodness of Fit Test. Jika nilai statistik Hosmer and

Lemeshow lebih dari 0.05, maka model regresi layak diterima karena model dapat menjelaskan nilai observasinya atau bisa dikatakan model dapat diterima karena cocok dengan data observasinya. Sebaliknya Jika nilai probabilitas statistik Hosmer and Lemeshow sama dengan atau kurang dari 0.05 , maka model ditolak karena ada perbedaan siginifikan antara model dengan nilai observasinya sehingga Goodness of Fit Test Model tidak baik karena model tidak dapat memprediksi nilai observasinya.

3.8.2.2 Penilaian Keseluruhan Model (Overall Fit Model Test) Dalam menilai overall fit model, kita dapat menggunakan tes statistik chi square (χ2). Tes statistik chi square (χ2) digunakan berdasarkan pada fungsi likelihood pada estimasi model regresi.

Likelihood (L) dari model adalah probabilitas bahwa model yang dihipotesiskan menggambarkan data input. L ditransformasikan menjadi - 2logL untuk menguji hipotesis nol dan alternatif.

Penggunaan nilai χ2 untuk keseluruhan model terhadap data dapat

3.8.2.3 Koefisien Determinasi (Nagelkerke R Square)

Nilai Nagelkerke R Square digunakan untuk melihat seberapa besar variabel independen dalam model penelitian dapat menjelaskan variabel dependen. Nilai koefisien determinasi bervariasi dari 0 sampai 1. Apabila nilai R2 kecil, hal ini berarti kemampuan variabel independen dalam menjelaskan variabel dependen sangat terbatas. Sedangkan, apabila nilai R2 mendekati 1, hal ini berarti variabel independen dapat memberikan hampir semua informasi yang diperlukan untuk memprediksi variabel dependen.

3.8.3 Pengujian Hipotesis

Pengujian hipotesis dalam penelitian ini menggunakan regresi logistik (logistic regression). Regresi logistik digunakan untuk menguji apakah probabilitas terjadinya variabel terikat dapat diprediksi dengan variabel bebasnya. Model regresi logistik yang digunakan untuk menguji hipotesis pada penelitian ini yaitu:

ln (P/1-P) = a + b1X1 + b2X2 + b3X3 + b4X4 + e Keterangan:

ln (P/1-P) = Financial distress

a = Konstanta

X1 = Latar Belakang Pendidikan Prestise X2 = Strata Pendidikan rata-rata

X4 = Ukuran Dewan Direksi

e = Tingkat kesalahan (standard error) b1-b4 = koefisien regresi

3.8.3.1 Pengujian signifikan model secara simultan (chi-square) Untuk melihat pengujian secara simultan variabel bebas (variabel independen) terhadap variabel terikat (variabel dependen), digunakan perhitungan SPSS dengan memperhatikan tabel Omnibus Test of Model Coefficiens atau biasa yang disebut uji signifikansi Chi-Square. Dengan diperoleh nilai signifikansi < 0.05 dan nilai chi-square hitung > nilai chi-squaretabel, maka diperoleh kesimpulan bahwa variabel independen secarasimultanberpengaruh terhadap variabel dependen.

3.8.3.2 Pengujian signifikan model secara parsial

Pengujian ini dilakukan untuk mengetahui apakah masing- masing variabel independen (bebas) berpengaruh signifikan terhadap variabel dependen (terikat). Pengujian hipotesis ini dengan cara membandingkan antara nilai probabilitas (sig) dengan

tingkat signifikansi (α).

H0: tidak ada hubungan secara parsial dari variabel independen terhadap variabel dependen

Untuk menentukan penerimaan atau penolakan H0

didasarkan pada tingkat signifikansi (α) 5% dengan kriteria:

1. H0 diterima apabila nilai probabilitas (sig) >

signifikansi (α). Hal ini berarti Ha ditolak atau

hipotesis yang menyatakan variabel bebas berpengaruh terhadap variabel terikat ditolak.

2. H0 ditolak apabila nilai probabilitas (sig) <

signifikansi (α). Hal ini berarti Ha diterima atau

hipotesis yang menyatakan variabel bebas berpengaruh terhadap variabel terikat diterima.

3.8.4 Uji Persamaan Moderasi (Uji Moderating)

Untuk melakukan pengujian pada Hipotesis 5, Hipotesis 6, Hipotesis 7, dan Hipotesis 8 maka akan dilakukan analisis regresi moderasi. Dalam penelitian ini uji regresi moderasi yang digunakan adalah uji interaksi, hipotesis moderating diterima jika variabel Moderasi Leverage mempunyai pengaruh signifikan terhadap hubungan antara Latar belakang pendidikan prestise, Strata pendidikan rata-rata, Ukuran dewan komisaris, ukuran dewan direksi dengan Financial Distress.

Model pengujian yang digunakan untuk menguji hipotesis pada penelitian ini yaitu:

Keterangan:

ln (P/1-P) = Financial distress

a = Konstanta

X1 = Latar Belakang Pendidikan Prestise

X5 = Leverage

e = Tingkat kesalahan (standard error) b1-b3 = koefisien regresi

Persamaan untuk model moderasi Hipotesis 6, yaitu: ln (P/1-P) = a + b1 X2 + b2 X5 + b3 X2X5 + e Keterangan:

ln (P/1-P) = Financial distress

a = Konstanta

X2 = Strata Pendidikan rata-rata

X5 = Leverage

e = Tingkat kesalahan (standard error) b1-b3 = koefisien regresi

Persamaan untuk model moderasi Hipotesis 7, yaitu: ln (P/1-P) = a + b1 X3 + b2 X5 + b3 X3X5 + e Keterangan:

ln (P/1-P) = Financial distress

X3 = Ukuran Dewan Komisaris

X5 = Leverage

e = Tingkat kesalahan (standard error) b1-b3 = koefisien regresi

Persamaan untuk model moderasi Hipotesis 5, yaitu: ln (P/1-P) = a + b1 X4 + b2 X5 + b3 X4X5 + e

Keterangan:

ln (P/1-P) = Financial distress

a = Konstanta

X1 = Latar Belakang Pendidikan Prestise X4 = Ukuran Dewan Direksi

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum

Dalam bab ini akan disajikan hasil dari analisis data dengan menggunakan model regresi logistik (logistic regression) untuk mengetahui apakah latar belakang pendidikan prestise, rata-rata pendidikan manajemen, ukuran dewan direksi, dan ukuran dewan komisaris berpengaruh terhadap kondisi financial distress. Analisis data dimulai dengan mengolah data melalui Microsoft excel dan seluruh data yang telah diperoleh kemudian diolah dengan menggunakan SPSS versi 23.

Objek penelitian ini adalah perusahaan pertambangan batubara yang terdaftar di Bursa Efek Indonesia pada tahun 2011-2014. Populasi penelitian berjumlah 24 perusahaan. Berdasarkan kriteria pemilihan sampel yang telah ditentukan, maka didapatkan jumlah sampel untuk penelitian ini sebanyak 14 perusahaan.

4.2 Hasil Penelitian

4.2.1 Analisis Statistik Deskriptif

dependen. Berikut ini data statistik secara umum dari seluruh data yang digunakan.

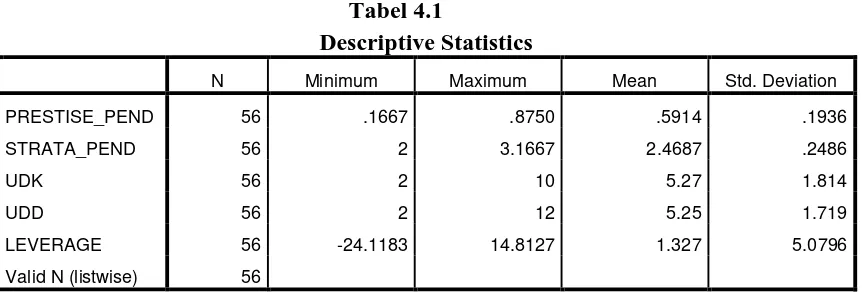

Tabel 4.1

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

PRESTISE_PEND 56 .1667 .8750 .5914 .1936

STRATA_PEND 56 2 3.1667 2.4687 .2486

UDK 56 2 10 5.27 1.814

UDD 56 2 12 5.25 1.719

LEVERAGE 56 -24.1183 14.8127 1.327 5.0796

Valid N (listwise) 56 Dari tabel 4.1 dapat dijelaskan:

1. Variabel Independen Latar belakang pendidikan prestise (PRESTISE_PEND) perusahaan pertambangan batubara yang terdaftar di BEI memiliki nilai minimum (terkecil) 0,1667; nilai maksimum (terbesar) 0,875; dengan nilai mean (rata-rata) 0,5914; dan standar deviation (simpangan baku) sebesar 0.1936.

2. Variabel Independen Strata pendidikan rata-rata (STRATA_PEND) perusahaan pertambangan batubara yang terdaftar di BEI memiliki nilai minimum (terkecil) 2; nilai maksimum (terbesar) 3,1667; dengan nilai mean (rata-rata) 2,4687; dan standar deviation (simpangan baku) sebesar 0.2486.

dengan nilai mean (rata-rata) 5,27; dan standar deviation (simpangan baku) sebesar 1,814.

4. Variabel Independen Latar belakang Ukuran dewan direksi (UDD) perusahaan pertambangan batubara yang terdaftar di BEI memiliki nilai minimum (terkecil) 2; nilai maksimum (terbesar) 12; dengan nilai mean (rata-rata) 5,25; dan standar deviation (simpangan baku) sebesar 1,719.

5. Variabel Moderasi Leverage Ratio (LEVERAGE) perusahaan pertambangan batubara yang terdaftar di BEI memiliki nilai minimum (terkecil) -24,1183; nilai maksimum (terbesar) 14.8127; dengan nilai mean (rata-rata) 1.327; dan standar deviation (simpangan baku) sebesar 5.0796.

4.2.2 Uji Model

4.2.2.1 Menilai Kelayakan Model (Goodness of Fit)

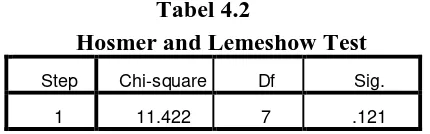

Uji kelayakan ini dilakukan dengan menggunakan goodness

[image:36.595.213.428.625.692.2]of fit test yang diukur dengan melihat signifikansi pada tabel Hosmer and Lemeshow.

Tabel 4.2

Hosmer and Lemeshow Test Step Chi-square Df Sig.

1 11.422 7 .121

penelitian ini adalah 0,121 dimana nilai chi-square tabel adalah 14,07 (11,422 < 14,07). Dengan demikian,maka nilai chi-square hitung lebih kecil dari nilai chi-square tabel dan nilai signifikansi penelitian ini lebih besar dari 0.05 (0,121 > 0.05), yang berarti model dapat diterima dan layak digunakan untuk penelitian ini.

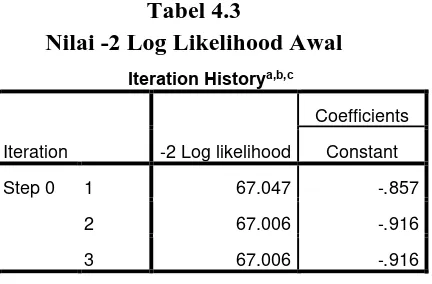

4.2.2.2 Menilai Keseluruhan Model (Overall Model Fit)

[image:37.595.251.467.512.654.2]Uji keseluruhan model digunakan untuk melihat model yang telah dihipotesiskan telah fit atau tidak dengan data. Pengujian dilakukan dengan membandingkan nilai antara -2 Log Likelihood pada awal (block number = 0) di mana model hanya memasukkan konstanta dengan nilai -2 Log Likelihood pada akhir (block number = 1) di mana model sudah memasukkan konstanta dan variabel bebas. Penelitian ini menghasilan nilai -2 Log Likelihood awal dan akhir sebagai berikut.

Tabel 4.3

Nilai -2 Log Likelihood Awal Iteration Historya,b,c

Iteration -2 Log likelihood

Coefficients Constant

Step 0 1 67.047 -.857

2 67.006 -.916

3 67.006 -.916

a. Constant is included in the model. b. Initial -2 Log Likelihood: 67.006

Tabel 4.4

Nilai -2 Log LikelihoodAkhir Iteration Historya,b,c,d

Iteration -2 Log likelihood

Coefficients

Constant X1 X2 X3 X4

Step 1 1 56.417 2.764 -2.270 -2.053 .316 .214

2 54.635 4.953 -3.090 -3.312 .438 .307

3 54.524 5.763 -3.318 -3.760 .476 .335

4 54.524 5.834 -3.336 -3.798 .479 .337

5 54.524 5.834 -3.336 -3.798 .479 .337

a. Method: Enter

b. Constant is included in the model. c. Initial -2 Log Likelihood: 67.006

d. Estimation terminated at iteration number 5 because parameter estimates changed by less than .001.

4.2.2.3 Koefisien Determinasi (Nagelkerke R Square)

[image:39.595.204.465.336.402.2]Dalam regresi logistik, nilai statistik dari Nagelkerke R Square dapat diinterpretasikan sebagai suatu nilai yang mengukur kemampuan variabel-variabel independen dalam menjelaskan atau menerangkan variabel dependen. Hasil penelitian ini menunjukkan nilai Nagelkerke R Square sebagai berikut.

Tabel 4.5 Nagelkerke R Square

Model Summary

Step -2 Log likelihood

Cox & Snell R Square

Nagelkerke R Square

1 54.524a .200 .286

a. Estimation terminated at iteration number 5 because parameter estimates changed by less than .001.

Berdasarkan tabel 4.5 diatas, nilai statistik Nagelkerke R Square adalah sebesar 0.286 yang berarti variabel dependen, yaitu financial distress dapat dijelaskan oleh variabel independen, yaitu

Management Capability (PRESTISE_PEND, dan

4.2.2.4 Matriks Klasifikasi

Matriks klasifikasi digunakan untuk menunjukkan kekuatan prediksi dari model regresi dalam memprediksi kondisi financial distress pada perusahaanpertambangan batubara.

Tabel 4.6 Classification Tablea

Observed

Predicted

FD Percentage

Correct Non Distress Distress

Step 1 FD Non Distress 38 2 95.0

Distress 8 8 50.0

Overall Percentage 82.1

a. The cut value is .500

perusahaan yang mengalami financial distress, sebanyak 8 perusahaan yang diprediksi tepat mengalami financial distress dan sebanyak 8 perusahaan yang diprediksi tidak tepat. Keakuratan prediksi secara menyeluruh sebesar 82,1%.Tingginya persentase ketepatan pada tabel klasifikasi tersebut mendukung tidak adanya perbedaan yang signifikan terhadap data hasil prediksi dan data observasinya yang menunjukkan sebagai model regresi logistik yang baik.

4.2.3 Pengujian Hipotesis

Pengujian hipotesis menggunakan model logistic regression binary pada tingkat signifikan 5%. Hasil pengolahan data menunjukkan sebagai berikut.

Tabel 4.7 Variables in the Equation

B S.E. Wald df Sig. Exp(B) Step 1a PRESTISE_PEND -3.336 2.367 1.987 1 .159 .036

STRATA_PEND -3.798 1.891 4.036 1 .045 .022

UDK .479 .223 4.612 1 .032 1.615

UDD .337 .265 1.618 1 .203 1.401

Constant 5.834 4.121 2.005 1 .157 341.741 a. Variable(s) entered on step 1: PRESTISE_PEND, STRATA_PEND, UDK, UDD.

Dari pengujian persamaan regresi logistik tersebut, maka diperoleh model regresi logistik sebagai berikut:

Nilai konstanta sebesar 5,834 menyatakan bahwa jika tidak memperhitungkan Management Capability (PRESTISE_PEND, dan STRATA_PEND), dan Corporate Governance (UDK dan UDD), maka kecenderungan perusahaan mengalami financial distress sebesar 5,834. Nilai positif dari konstanta ini menunjukkan bahwa jika variabel bebas tidak ada, maka maka kecenderungan perusahaan mengalami financial distress semakin tinggi terjadi.

4.2.3.1 Pengujian signifikan model secara simultan

Tabel Omnibus Tests of Model Coefficients digunakan untuk melihat hasil pengujian variabel independen terhadap variabel dependen secara simultan.

Tabel 4.8

Omnibus Tests of Model Coefficients

Chi-square df Sig.

Step 1 Step 12.483 4 .014

Block 12.483 4 .014

Model 12.483 4 .014

4.2.3.2 Pengujian signifikan model secara parsial

Pengujian signifikansi secara parsial dilakukan dengan uji Wald. Nilai statistik dari uji Wald yang diperoleh sebagai berikut:

Tabel 4.9 Variables in the Equation

B S.E. Wald df Sig. Exp(B) Step 1a PRESTISE_PEND -3.336 2.367 1.987 1 .159 .036

STRATA_PEND -3.798 1.891 4.036 1 .045 .022

UDK .479 .223 4.612 1 .032 1.615

UDD .337 .265 1.618 1 .203 1.401

Constant 5.834 4.121 2.005 1 .157 341.741 a. Variable(s) entered on step 1: PRESTISE_PEND, STRATA_PEND, UDK, UDD.

Dari tabel uji Wald di atas, dapat diperoleh hasil pengujian hipotesis sebagai berikut:

1. Hipotesis I

Dari tabel 4.9 dapat kita lihat nilai signifikansi latar belakang pendidikan prestise (PRESTISE_PEND) adalah 0,159. Hal ini menunjukkan bahwa nilai tersebut berada di atas nilai alpa, yaitu 0.05 (0.05<0.159). Dengan demikian, tidak terdapat pengaruh antara latar belakang pendidikan prestise terhadap kondisi financial distress pada perusahaan pertambangan batubara. Hal ini berarti kita menolak H1.

2. Hipotesis II

menunjukkan bahwa nilai tersebut berada di bawah nilaialpa, yaitu 0.05 (0.05>0.045). Dengan demikian, terdapat pengaruh positif antara Strata Pendidikan rata-rata terhadap kondisi financial distress pada perusahaan pertambangan batubara. Hal ini berarti kita menerima H2.

3. Hipotesis III

Dari tabel 4.9 dapat kita lihat nilai signifikansi Ukuran Dewan Komisaris (UDK) adalah 0,032. Hal ini menunjukkan bahwa nilai tersebut berada di bawah nilaialpa, yaitu 0.05 (0.05>0.032). Dengan demikian, terdapat pengaruh positif antara Strata pendidikan rata-rata terhadap kondisi financial distress pada perusahaan pertambangan batubara. Hal ini berarti kita menerima H3.

4. Hipotesis IV

4.2.4 Pengujian Interaksi ( Uji Moderating )

Untuk menguji apakah Leverage Ratio dapat digunakan sebagai variabel moderating, perlu dilakukan Uji persamaan regresi moderasi atau yang lebih dikenal sebagai Moderated Regression Analysis (MRA).

[image:45.595.187.511.270.406.2]4.2.4.1Uji Interaksi Leverage dengan Prestise Pendidikan

Tabel 4.10

Uji F Leverage x Prestise pendidikan

ANOVAa

Model

Sum of

Squares df

Mean

Square F Sig.

1 Regression 2.058 3 .686 4.127 .011b

Residual 8.312 50 .166

Total 10.370 53

a. Dependent Variable: Financial Distress

b. Predictors: (Constant), Ln_LEV*PRESTISE, Ln_PRESTISE, Ln_LEVERAGE

Tabel 4.11

Uji T Leverage x Prestise Pendidikan

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) .210 .100 2.096 .041

Ln_LEVERAGE -.063 .097 -.167 -.646 .521

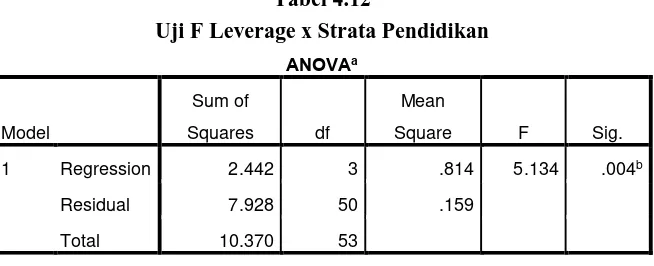

[image:45.595.184.550.471.641.2]4.2.4.2Uji Interaksi Leverage terhadap Strata Pendidikan Tabel 4.12

Uji F Leverage x Strata Pendidikan

ANOVAa

Model

Sum of

Squares df

Mean

Square F Sig. 1 Regression 2.442 3 .814 5.134 .004b

Residual 7.928 50 .159

Total 10.370 53

a. Dependent Variable: Financial Distress

[image:46.595.185.549.328.498.2]b. Predictors: (Constant), Ln_LEV*STRATA, Ln_STRATA, Ln_LEVERAGE Tabel 4.13

Uji T Leverage x Strata Pendidikan

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) 1.290 .506 2.547 .014

Ln_LEVERAGE 1.075 .410 2.848 2.621 .012 Ln_STRATA -1.104 .558 -.249 -1.978 .053 Ln_LEV*STRATA -1.029 .439 -2.554 -2.346 .023 a. Dependent Variable: Financial Distress

4.2.4.3Uji Interaksi Leverage terhadap UDK Tabel 4.14

Uji F Leverage x UDK

ANOVAa

Model

Sum of

Squares df

Mean

Square F Sig.

1 Regression .881 3 .294 1.546 .214b

Residual 9.490 50 .190

Total 10.370 53

a. Dependent Variable: Financial Distress

[image:46.595.184.517.566.702.2]Tabel 4.15

Uji T Leverage x UDK

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) .053 .294 .182 .856

Ln_LEVERAGE -.035 .312 -.093 -.113 .911

Ln_UDK .132 .178 .104 .743 .461

Ln_LEV*UDK .085 .199 .352 .428 .670

a. Dependent Variable: Financial Distress

[image:47.595.183.525.361.493.2]4.2.4.4Uji Interaksi Leverage terhadap UDD

Tabel 4.16 Uji F Leverage x UDD

ANOVAa

Model

Sum of

Squares df

Mean

Square F Sig.

1 Regression .814 3 .271 1.419 .248b

Residual 9.557 50 .191

Total 10.370 53

a. Dependent Variable: Financial Distress

b. Predictors: (Constant), Ln_ LEV*UDD, Ln_UDD, Ln_LEVERAGE

Tabel 4.17 Uji T Leverage x UDD

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) .414 .322 1.285 .205

Ln_LEVERAGE .144 .327 .380 .440 .662

Ln_UDD -.088 .204 -.067 -.433 .667

Ln_LEV*UDD -.019 .179 -.091 -.103 .918

[image:47.595.184.553.543.716.2]Dari tabel uji interaksi (moderating) di atas, dapat diperoleh hasil pengujian hipotesis sebagai berikut:

1. Hipotesis V

Tabel 4.10 menunjukkan bahwa Variabel Pendidikan Prestise, Leverage dan Moderasi (LEV*PREST) menghasilkan nilai F hitung sebesar 4,127 dengan tingkat signifikansi 0,011. Karena probabilitas signifikansi lebih kecil dari 0,05, maka dapat dikatakan bahwa Variabel Pendidikan Prestise, Leverage dan Moderasi (LEV*PREST) secara bersama-sama berpengaruh terhadap financial distress. Hasil uji T pada tabel 4.11 menunjukkan bahwa dari ketiga variabel yang dimasukkan dalam regresi, secara parsial variabel yang signifikan adalah variabel moderating (LEV*PREST), yakni dengan nilai signifikansi 0,33. Maka dapat dikatakan bahwa Variabel Leverage mempengaruhi hubungan antara Prestise pendidikan dan financial distress. Hal ini berarti kita menerima H5.

2. Hipotesis VI

(LEV*STRATA) secara bersama-sama berpengaruh terhadap financial distress. Hasil Uji T pada tabel 4.13 menunjukkan bahwa secara parsial, variabel moderating (LEV*STRATA) berpengaruh signifikan dengan nilai signifikansi sebesar 0,023. Maka dapat dikatakan bahwa variabel leverage merupakan variabel yang memoderasi hubungan antara Strata pendidikan rata-rata dengan financial distress. Hal ini berarti kita menerima H6.

3. Hipotesis VII

Tabel 4.14 menunjukkan bahwa secara simultan variabel UDK, Leverage dan variabel moderasi (LEV*UDK) menunjukkan hasil yang tidak signifikan, dengan nilai signifikansi 0,214. (0,214 > 0,05). Dan hasil uji T pada tabel 4.15 menunjukkan bahwa variabel moderating (LEV*UDK) menunjukkan hasil yang tidak signifkan, dengan nilai signifikansi 0.670. Sehingga dapat disimpulkan bahwa variabel leverage bukan variabel yang dapat mempengaruhi hubungan UDK dan financial distress. Hal ini berarti kita menolak H7.

4. Hipotesis VIII

bahwa variabel moderating (LEV*UDD) menunjukkan hasil yang tidak signifkan dengan nilai signifikansi 0.918. Sehingga dapat disimpulkan bahwa variabel leverage bukan variabel yang dapat mempengaruhi hubungan UDD dan financial distress. Hal ini berarti kita menolak H8.

4.3 Pembahasan Hasil Penelitian

1. Hubungan Latar Belakang Pendidikan Prestise terhadap Financial Distress

2. Hubungan Strata Pendidikan rata-rata terhadap Financial Distress

Hasil uji regresi logistik terhadap variabel STRATA_PEND menunjukkan nilai koefisien negatif sebesar 3.798 dengan nilai signifikansi 0,045 (lebih kecil dari 0,05). Hal ini berarti STRATA_PEND berpengaruh secara signifikan terhadap kondisi financial distress. Tanda koefisien yang negatif dapat diintepretasikan bahwa semakin tinggi Strata Pendidikan yang dimiliki manajemen maka akan semakin rendah kemungkinan terjadinya financial distress. Hasil penelitian ini mendukung teori Upper Echelon yang menyatakan bahwa management capability akan meminimalkan kemungkinan terjadinya financial distress. Hasil penelitian ini juga sejalan dengan hasil penelitian oleh Ahmad G. Nasution.

3. Hubungan Ukuran Dewan Komisaris terhadap Financial Distress

berhubungan positif dengan kemungkinan suatu perusahaan akan mengalami tekanan keuangan. Hal ini berarti bahwa semakin besar jumlah direksi yang dimiliki oleh suatu perusahaan maka kemungkinan perusahaan akan mengalami tekanan keuangan akan semakin besar. Hasil ini mendukung teori yang telah dikemukakan di awal. Hasil penelitian ini berbeda dengan penelitian yang dilakukan Wardhani (2006) yang menyatakan Ukuran Dewan Komisaris memiliki pengaruh negatif terhadap Financial Distress.

4. Hubungan Ukuran Dewan Direksi terhadap Financial Distress

5. Pengaruh Leverage sebagai variabel pemoderasi hubungan Pendidikan Prestise terhadap financial distress

Hasil uji interaksi (moderating) atas leverage, pendidikan prestise dan variabel moderating (LEV*PREST) menunjukkan hasil yang signifikan secara simultan, dengan nilai signifikansi 0,011 (lebih kecil dari 0,05). Dan secara parsial didapatkan bahwa variabel moderasi (LEV*PREST) berpengaruh signifikan terhadap hubungan antara Latar belakang pendidikan prestise dan financial distress, dengan nilai signifikansi 0,33. Hasil dari pengujian ini sejalan dengan teori yang telah dikembangkan sebelumnya.

6. Pengaruh Leverage sebagai variabel pemoderasi hubungan Strata Pendidikan rata-rata terhadap financial distress

7. Pengaruh Leverage sebagai variabel pemoderasi hubungan UDK terhadap financial distress

Hasil uji interaksi (moderating) atas leverage, pendidikan prestise dan variabel moderating (LEV*UDK) menunjukkan hasil yang tidak signifikan secara simultan, dengan nilai signifikansi 0,214 (lebih besar dari 0,05). Dan melalui uji secara parsial ditemukan bahwa variabel moderasi (LEV*UDK) juga tidak berpengaruh terhadap hubungan antara Latar belakang pendidikan prestise dan financial distress, dengan nilai signifikansi 0,670. Maka disimpulkan bahwa variabel leverage tidak memoderasi pengaruh antara UDK dan Financial

distress.

8. Pengaruh Leverage sebagai variabel pemoderasi hubungan UDD terhadap financial distress

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Dari hasil pembahasan pada penelitian ini, dapat diambil kesimpulan penelitian sebagai berikut:

1. Variabel Management Capability (Latar belakang pendidikan prestise dan Stata pendidikan rata-rata) dan Variabel Corporate Governance (Ukuran Dewan Komisaris dan Ukuran Dewan Direksi) secara simultan berpengaruh terhadap kondisi perusahaan pertambangan batubara yang terdaftar di BEI.

2. Variabel Latar Belakang Pendidikan Prestise (PRESTISE_PEND) secara parsial tidak berpengaruh terhadap kondisi financial distress pada perusahaan pertambangan batubara yang terdaftar di BEI.

3. Variabel Strata Pendidikan rata-rata (STRATA_PEND) secara parsial berpengaruh signifikan terhadap kondisi financial distress pada perusahaan pertambangan batubara yang terdaftar di BEI.

4. Variabel Ukuran Dewan Komisaris (UDK) secara parsial berpengaruh signifikan terhadap kondisi financial distress pada perusahaan pertambangan batubara yang terdaftar di BEI.

6. Variabel Leverage sebagai variabel moderasi berpengaruh terhadap hubungan antara Latar belakang pendidikan prestise dengan Financial Distress pada perusahaan pertambangan batubara yang terdaftar di BEI. 7. Variabel Leverage sebagai variabel moderasi berpengaruh terhadap

hubungan antara Strata pendidikan rata-rata dengan Financial Distress pada perusahaan pertambangan batubara yang terdaftar di BEI.

8. Variabel Leverage sebagai variabel moderasi tidak berpengaruh terhadap hubungan antara Ukuran dewan komisaris dengan Financial Distress pada perusahaan pertambangan batubara yang terdaftar di BEI. 9. Variabel Leverage sebagai variabel moderasi tidak berpengaruh

terhadap hubungan antara Ukuran dewan direksi dengan Financial Distress pada perusahaan pertambangan batubara yang terdaftar di BEI.

5.2 Saran

1. Bagi peneliti selanjutnya, diharapkan dapat menambah variabel independen lain yang memiliki kemungkinan untuk berpengaruh terhadap kondisi financial distress perusahaan dan menambah rentang waktu penelitian.

2. Memilih sampel perusahaan lain untuk membuktikan apakah hasil penelitian ini dapat digeneralisasikan pada perusahaan subsektor lainnya yang terdaftar di Bursa Efek Indonesia.

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Financial Distress

Meskipun telah banyak riset mengenai financial distress, namun belum ada definisi yang dapat diterima secara baku yang muncul dari penelitian-penelitian tersebut. Penelitian mengenai financial distress pertama kali diawali oleh Beaver (1966). Beaver mendefinisikan financial distress sebagai kebangkrutan, ketidakmampuan perusahaan melunasi hutang. Menurut Mariana (2013) Financial distress terjadi sebelum suatu perusahaan benar-benar mengalami kebangkrutan.

Sedangkan menurut Platt dan Platt (2002) financial distress merupakan suatu kondisi dimana keuangan perusahaan dalam keadaan tidak sehat atau mengalami krisis. Financial Distress didefinisikan sebagai suatu kondisi dimana perusahaan mengalami kesulitan dalam memenuhi kewajibannya terhadap kreditur. Setiap studi mengadopsi definisi masing-masing. definisi financial distress yang digunakan secara umum, antara lain:

1. Bukti adanya pemecatan, restrukturisasi, atau pembayaran dividen yang dilewatkan, digunakan oleh Lau (1987).

3. Perubahan dalam harga ekuitas atau EBIT negatif, digunakan oleh John, Lang, dan Netter (1992). Perubahan dalam harga saham ditunjukkan sebagai prediktif atas kondisi finansial. (Queen dan Roll, 1987).

4. Laba bersih negatif sebelum perkiraan khusus. Digunakan Hofer (1980). Dimana perusahaan gagal mendapatkan dana untuk memenuhi kewajiban perusahaan.

Platt dan Platt (2006) mengadopsi interpretasi multidimensional dari financial distress, dimana mereka mengindikasikan perusahaan mengalami financial distress hanya apabila perusahaan memenuhi tiga kriteria, yaitu

1. Negatif EBITDA interest coverage (Seperti Asquith, Gertner, dan Scharfstein, 1994)

2. Negatif EBIT (seperti John, Lang, dan Netter, 1992).

3. Laba bersih negatif sebelum perkiraan khusus. (seperti hofer, 1980).

financial distress adalah perusahaan yang selama beberapa tahun mengalami laba bersih operasi (net operation income) negatif dan selama lebih dari satu tahun tidak melakukan pembayaran dividen. Hidayat (2013) mengkategorikan suatu perusahaan sedang mengalami financial distress jika mempunyai interest coverage ratio yang kurang dari satu. Mariana (2015) juga menggunakan interest coverage ratio kurang dari satu sebagai pedoman pengklasifikasian financial distress.

2.1.2 Management Capability

Management capabilty mengacu pada penerapan dari kompetensi manajemen dalam organisasi demi mencapai tujuan yang ingin dicapai.

Management capabilty juga diartikan sebagai potensi dari manajemen dalam suatu perusahaan dalam mencapai tujuan perusahaan (Australian Management Capability Index, 2012). Management Capability menjelaskan seberapa efektif tim manajemen dalam perusahaan menerapkan kompetensi dan pengetahuan mereka dalam praktik dalam perusahaan untuk mendapatkan hasil bisnis yang ingin dicapai. Tim manajemen yang berfungsi tinggi akan memanfaatkan kemampuan dan kekuatan yang berbeda dari setiap individu dalam tim, untuk memenuhi permintaan yang selalu berubah-ubah dan mencapai hasil yang diharapkan.

(shareholder). Management capability memiliki pengertian sebagai kemampuan atau keahlian yang dimiliki oleh seorang manajer dalam mengelola sebuah perusahaan (Ahmad G. N., 2013). Menurut Hambrick & Mason (1984) Management capability adalah kemampuan yang dimiliki manajemen perusahaan, yang bertanggung jawab memberikan pengarahan secara keseluruhan dari perusahaan. Di samping itu para manajer juga mengkoordinasi fungsi-fungsi manajemen sehingga visi dan misi perusahaan dapat tercapai. Manajer juga bertanggung jawab mengatur tujuan strategis perusahaan untuk masa mendatang. Performa dari perusahaan merupakan refleksi dari performa yang dicapai oleh manajemen dalam perusahaan (Hambrick dan Mason, 1984).

Menurut D’Aveni (1990), Kemampuan manajemen (Management

capabilty) yang dimiliki suatu perusahaan memiliki pengaruh dalam menyebabkan krisis. Manajer yang memiliki kemampuan manajerial yang baik akan memiliki strategi perencanaan finansial yang baik.

perusahaan masuk dalam kondisi permasalahan keuanganan (Financial distress).

2.1.2.1 Teori keagenan (Agency Theory)

Teori keagenan menjelaskan hubungan antara principal dengan Agent. Dimana pemilik dan pemegang saham (Shareholders) sebagai principal dan pihak manajemen sebagai agent. Manajemen sebagai pihak yang dikontrak oleh pemegang saham, bekerja demi kepentingan pemegang saham yang didalamnya termasuk pemberian wewenang pada manajemen untuk membuat keputusan (Jensen and Meckling, 1976: 308). Jensen dan Meckling (1976) menjelaskan hubungan keagenan di dalam teori agensi (agency theory) bahwa perusahaan merupakan kumpulan kontrak (nexus of contract) antara pemilik sumber daya ekonomis (principal) dan manajer (agent) yang mengurus penggunaan dan pengendalian sumber daya tersebut.

Hhubungan keagenan ini mengakibatkan dua permasalahan yaitu :

a. terjadinya informasi asimetris (information asymmetry); dan b. terjadinya konflik kepentingan (conflict of interest)

yang berakibat pada timbulnya dua permasalahan yang disebabkan adanya kesulitan principal untuk memonitor dan melakukan kontrol terhadap tindakan-tindakan agent (Emirzon, 2007). Sedangkan konflik kepentingan (conflict of interest) timbul akibat adanya perbedaan tujuan, dimana manajemen tidak selalu bertindak sesuai dengan kepentingan pemilik. Pemegang saham berharap pihak manajemen menjalankan perusahaan dengan tujuan meningkatkan nilai perusahaan, sedangkan manajemen berkeinginan untuk menjalankan perusahaan untuk menambah kekuasaan dan kekayaan dirinya.

2.1.3 Upper Echelons Theory

Teori upper echelons pertama kali diperkenalkan oleh Hambrick dan Mason (1984). Teori ini menganggap konsep manajemen puncak sebagai pembuat keputusan stratejis yang utama di dalam organisasi. Keputusan strategis yang dibuat oleh manajemen puncak memiliki dampak secara langsung terhadap hasil yang dicapai oleh perusahaan tersebut. Upper echelons theory mengemukakan bahwa pengalaman, umur, dan pendidikan para manajer memiliki pengaruh terhadap interpretasi mereka dalam mengahadapi masalah dan membuat keputusan, yang secara langsung akan mempengaruhi outcome perusahaan tempat mereka bekerja. Beberapa karakteristik dari Upper echelons Theory yang dibahas dalam penelitian ini, antara lain:

2.1.3.1 Umur

kesimpulan tersebut. Yang pertama, pihak manajerial tua jika dibandingkan dengan manajer generasi muda, bisa jadi memiliki stamina fisik dan mental yang kurang (Child, 1974) atau kurang kompeten untuk memahami ide baru dan mempelajari tingkah laku baru (Chown, 1960). Umur manajerial berpengaruh negatif terhadap kegiatan membuat kebijakan, namun tampaknya positif berkaitan dengan kecenderungan untuk mencari informasi yang lebih, dan untuk mengevaluasi secara akurat (Taylor 1975). Penjelasan kedua adalah bahwa Manajer yang lebih tua telah sampai pada titik dimana keamanan finansial dan karir nya sangat penting. Segala tindakan berisiko yang dapat menggangu hal tersebut akan dihindari (dalam Hambrick dan Mason, 1984: 198-199)

2.1.3.2 Functional Track

masalah tersebut dalam terminologi bidang keahlian mereka. (dalam Hambrick dan Mason, 1984: 199-200).

2.1.3.3 Pendidikan Formal (Formal Education)

mencakup ketelitian dari perencanaan formal, koordinasi dan penggangaran belanja yang rinci.

2.1.4 Corporate Governance

Istilah Good Corporate Governance (GCG) atau di Indonesia dikenal sebagai “tata kelola perusahaan yang baik” mulai berkembang

menjadi topik yang populer seiiring dengan maraknya skandal perusahaan yang menimpa perusahaan-perusahaan besar. Publik menuntut terwujudnya aktivitas perusahaan yang sehat, bersih dan bertanggung jawab. Beberapa perusahaan di Indonesia ada yang bermasalah dan bahkan tidak mampu lagi meneruskan kegiaatan usahanya akibat menjalankan praktik tata kelola yang buruk (bad corporate governance). Contohnya antara lain: PT Indorayon (sebuah perusahaan pabrik kertas di Sumatera Utara); dan PT lapindo brantas (sebuah perusahaan eksplorasi minyak dan gas di Sidoarjo, Jawa Timur). Sukrisno Agoes (2014) menyatakan bahwa pada dasarnya, krisis ekonomi yang timbul di Indonesia ini diakibatkan oleh tata kelola perusahaan yang buruk (bad corporate governance) dan tata kelola pemerintah yang buruk (bad government governance). Oleh karena itu melalui penerapan Corporate Governance perusahaan dapat menghindari atau meminimalkan terjadinya permasalahan keuangan (Financial Distress).

Cadbury Committee of United Kingdom mendefinisikan Corporate Governance sebagai seperangkat peraturan yang mengatur hubungan antara pemegang saham, pengurus (pengelola) perusahaan, pihak kreditur, pemerintah, karyawan serta pemegang kepentingan internal dan eksternal lainnya yang berkaitan dengan hak-hak dan kewajiban mereka; atau dengan kata lain suatu sistem yang mengarahkan dan mengendalikan perusaaan. Forum for Corporate Governance in Indonesia-FGCI (2006) tidak membuat definisi tersendiri tetapi mengambil definisi dari Cadbury Committee of United Kingdom (Dalam Sukrisno Agoes, 2014)

Indonesian institute of Corporate Governance-IICG (2010) mendefenisikan Corporate governance sebagai proses dan struktur yang diterapkan dalam menjalankan perusahaan, dengan tujuan utama meningkatkan nilai pemegang saham dalam jangka panjang, dengan tetap memperhatikan kepentingan stakeholders yang lain.

kinerjanya. Beasly et al (2006) mengemukakan bahwa penerapan Corporate Governance dapat meningkatkan kualitas laporan keuangan.

2.1.4.2 Prinsip-Prinsip GCG

Organisation for Economic Cooperation and Development

(OECD) mencoba untuk mengembangkan beberapa prinsip yang dapat dijadikan acuan baik oleh pemerintah maupun para pelaku bisnis dalam mengatur mekanisme hubungan antar para pemangku kepentingan tersebut. Prinsip itu secara ringkasi dapat dirangkum sebagai berikut:

a. Perlakuan yang setara antar pemangku kepentingan (fairness)

b. Transparansi (transparency) c. Akuntabilitas (accountability) d. Responsibilitas (responsibility)

Penjelasan singkat atas masing-masing prinsip diatas dijelaskan sebagai berikut:

Prinsip transparansi merupakan kewajiban para pengelola untuk menjalankan prinsip keterbukaan dalam proses keputusan dan penyampaian informasi. Informasi yang disampaikan harus lengkap, benar, dan tepat waktu kepada semua pemangku kepentingan.

Prinsip akuntabilitas adalah prinsip dimana para pengelola berkewajiban untuk mengelola sistem akuntansi yang efektif untuk menghasilkan laporan keuangan (finan