BAB IV

ANALISIS DAN PEMBAHASAN

4.1 Analisis dan Pembahasan Hasil VAR 2007

Perhitungan VAR untuk ketiga metode dilakukan secara tersinkronisasi dengan horison historis seperti yang dijelaskan pada Bab 3 , dan kemudian dalam satu tahun nilai VAR yang dihitung dirata-ratakan dan jumlah exception breach dari kedua metode yaitu masing-masing VAR dijumlahkan, hasilnya dapat terlihat dalam Tabel 4.1 yang menunjukkan semua hasil akhir (summarized) perhitungan pada tahun 2007.

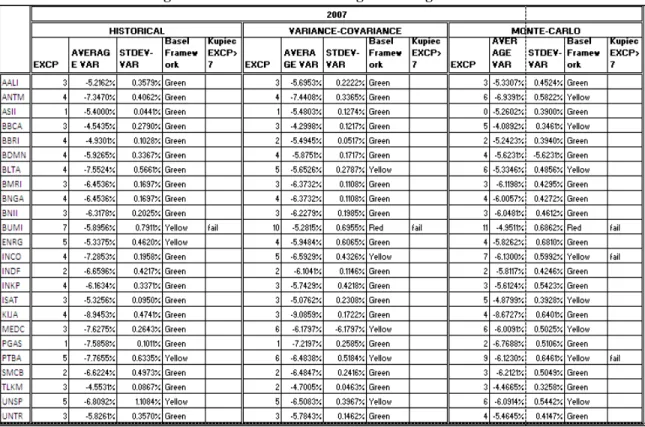

Tabel 4.1 Hasil Perhitungan VAR 2007 dan Backtesting dari Ketiga Metode

Pada Tabel 4.1 disajikan hasil dari 3 metode yang dicoba yaitu metode Historis, metode Variance Covariance dan metode simulasi Monte Carlo. Kolom AVERAGE VAR berisi nilai rata-rata VAR dalam satu tahun, kolom STDEV-VAR berisi nilai standar deviasi VAR dalam satu tahun. Juga ada kolom yang berisi hasil backtesting dengan 2 metode yaitu metode Basel dan Kupiec serta kolom EXCP yang berisi jumlah exception yang didapat selama tahun 2007. Jika kita membuat ringkasan dari tabel di atas dengan membuat urutan (sorting) dengan nilai rata-rata dan jumlah exception untuk masing-masing metode maka hasil yang kita dapat adalah:

3 emiten dengan rata-rata VAR tertinggi berdasarkan metode Historis adalah: MEDC, PTBA, KIJA

3 emiten dengan rata-rata VAR tertinggi berdasarkan metode Variance Covariance adalah: PGAS, ANTM, KIJA

3 emiten dengan rata-rata VAR tertinggi berdasarkan metode simulasi Monte Carlo adalah: PGAS, ANTM, KIJA

3 emiten dengan rata-rata VAR terendah berdasarkan metode Historis adalah: BBCA, TLKM, BBRI

3 emiten dengan rata-rata VAR terendah berdasarkan metode Variance Covariance adalah: BBCA, TLKM, ISAT

3 emiten dengan rata-rata VAR terendah berdasarkan metode simulasi Monte Carlo adalah: BBCA, TLKM, ISAT

3 emiten dengan jumlah exception tertinggi berdasarkan metode Historis adalah: UNSP, PTBA, BUMI

3 emiten dengan jumlah exception tertinggi berdasarkan metode Variance Covariance adalah: MEDC, PTBA, BUMI

3 emiten dengan jumlah exception tertinggi berdasarkan metode simulasi Monte Carlo adalah: INCO, PTBA, BUMI

3 emiten dengan jumlah exception terendah berdasarkan metode Historis adalah: ASII, PGAS, SMCB

3 emiten dengan jumlah exception terendah berdasarkan metode Variance Covariance adalah: ASII, PGAS, TLKM

3 emiten dengan jumlah exception terendah berdasarkan metode simulasi Monte Carlo adalah: ASII, BBRI, INDF

4.2 Analisis dan Pembahasan Hasil VAR 2008

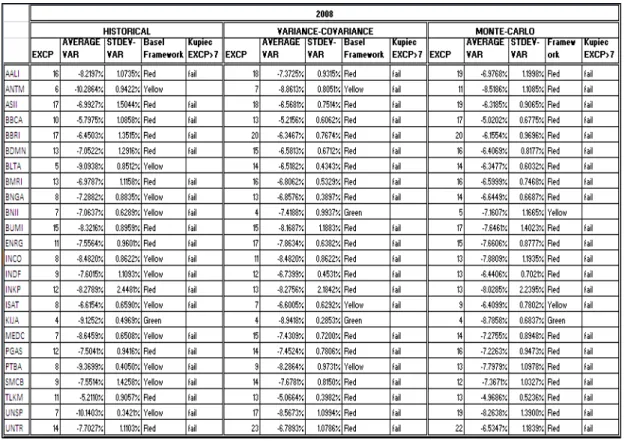

Perhitungan VAR tahun 2008 untuk ketiga metode masih dilakukan dengan prosedur dan metode perhitungan yang sama dengan penghitungan VAR 2007. Di tahun 2008 ini kita mendapat sebuah fenomena ”bad luck” di mana volatilitas yang sangat tinggi dan kejatuhan pasar modal sebagai imbas dari krisis global. hasilnya dapat terlihat dalam Tabel 4.1 yang menunjukkan standard deviasi VAR yang meningkat dan sangat tidak jarang, kita bisa melihat secara umum standard deviasi VAR harian menembus angka 1%, sebuah hasil yang tidak menggembirakan.

Tabel 4.2 Hasil Perhitungan VAR dan Backtesting 2008 dari Ketiga Metode

Sekali lagi di dalam Tabel 4.2 terlihat bahwa ada 3 hasil dari 3 metode yang dicoba yaitu metode Historis, metode Variance Covariance-covariance dan metode simulasi Monte Carlo. Kolom AVERAGE VAR berisi nilai rata-rata VAR dalam satu tahun, kolom STDEV-VAR berisi nilai standar deviasi VAR dalam satu tahun. Juga ada kolom yang berisi hasil backtesting dengan 2 metode yaitu metode Basel dan Kupiec serta kolom EXCP yang berisi jumlah exception yang didapat selama tahun 2008. Jika kita membuat ringkasan dari tabel di atas dengan membuat urutan (sorting) dengan nilai rata-rata dan jumlah exception untuk masing-masing metode maka hasil yang kita dapat adalah:

3 emiten dengan rata-rata VAR tertinggi berdasarkan metode Historis adalah: PTBA, UNSP, ANTM

3 emiten dengan rata-rata VAR tertinggi berdasarkan metode Variance Covariance adalah: UNSP, ANTM, KIJA

3 emiten dengan rata-rata VAR tertinggi berdasarkan metode simulasi Monte Carlo adalah: UNSP, ANTM, KIJA

3 emiten dengan rata-rata VAR terendah berdasarkan metode Historis adalah: TLKM, BBCA, BBRI

3 emiten dengan rata-rata VAR terendah berdasarkan metode Variance Covariance adalah: TLKM, BBCA, BBRI

3 emiten dengan rata-rata VAR terendah berdasarkan metode simulasi Monte Carlo adalah: TLKM, BBCA, BBRI

3 emiten dengan jumlah exception tertinggi berdasarkan metode Historis adalah: AALI, BBRI, ASII

3 emiten dengan jumlah exception tertinggi berdasarkan metode Variance Covariance adalah: AALI, BBRI, UNTR

3 emiten dengan jumlah exception tertinggi berdasarkan metode simulasi Monte Carlo adalah: UNSP, BBRI, UNTR

3 emiten dengan jumlah exception terendah berdasarkan metode Historis adalah: KIJA, BLTA, ANTM

3 emiten dengan jumlah exception terendah berdasarkan metode Variance Covariance adalah: BNII, KIJA, ISAT

3 emiten dengan jumlah exception terendah berdasarkan metode simulasi Monte Carlo adalah: KIJA, BNII, ISAT

4.3

Analisis dan Pembahasan Hasil VAR 2009

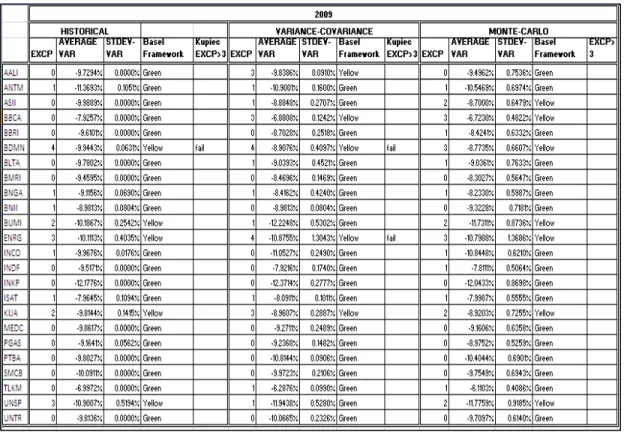

Di tahun 2009, perhitungan VAR serta metode backtesting dilakukan hanya dalam kurun waktu satu semester (6 bulan). Batasan nilai backtesting diproporsionalkan dengan jumlah observasi. Dari perhitungan kita dapat melihat bahwa hampir semua metode menunjukkan standar deviasi VAR yang lebih rendah terutama hasil backtesting yang ditunjukkan oleh metode Historis. Kita bisa melihat bahwa standar deviasi VAR yang ditunjukkan metode Historis hampir mendekati angka nol. Ini boleh kita simpulkan bahwa setelah ”bad luck” yang terjadi di 2008, metode Historis merupakan metode yang paling konservatif di pertengahan 2009.

Tabel 4.3 Hasil Perhitungan VAR dan Backtesting 2009 dari Ketiga Metode

Sekali lagi di dalam Tabel 4.3 terlihat bahwa ada 3 hasil dari 3 metode yang dicoba yaitu metode Historis, metode Variance Covariance dan metode simulasi

Monte Carlo. Kolom AVERAGE VAR berisi nilai rata-rata VAR dalam satu semester (6 bulan), kolom STDEV-VAR berisi nilai standar deviasi VAR dalam satu semester. Juga ada kolom yang berisi hasil backtesting dengan 2 metode yaitu metode Basel dan Kupiec serta kolom EXCP yang berisi jumlah exception yang didapat selama tahun 2009. Rringkasan dari tabel di atas dengan membuat urutan (sorting) dengan nilai rata-rata dan jumlah exception untuk masing-masing metode adalah sebagai berikut:

3 emiten dengan rata-rata VAR tertinggi berdasarkan metode Historis adalah: UNSP, ANTM, INKP

3 emiten dengan rata-rata VAR tertinggi berdasarkan metode Variance Covariance adalah: UNSP, BUMI, INKP

3 emiten dengan rata-rata VAR tertinggi berdasarkan metode simulasi Monte Carlo adalah: UNSP, BUMI, INKP

3 emiten dengan rata-rata VAR terendah berdasarkan metode Historis adalah: TLKM, BBCA, ISAT

3 emiten dengan rata-rata VAR terendah berdasarkan metode Variance Covariance adalah: TLKM, BBCA, INDF

3 emiten dengan rata-rata VAR terendah berdasarkan metode simulasi Monte Carlo adalah: TLKM, BBCA, INDF

3 emiten dengan jumlah exception tertinggi berdasarkan metode Historis adalah: ENRG, UNSP, BDMN

3 emiten dengan jumlah exception tertinggi berdasarkan metode Variance Covariance adalah: AALI, BDMN, ENRG

3 emiten dengan jumlah exception tertinggi berdasarkan metode simulasi Monte Carlo adalah: BBCA, BDMN, ENRG

3 emiten dengan jumlah exception terendah berdasarkan metode Historis adalah: TLKM, BBCA, PGAS

3 emiten dengan jumlah exception terendah berdasarkan metode Variance Covariance adalah: INDF, BMRI, BBRI

3 emiten dengan jumlah exception terendah berdasarkan metode simulasi Monte Carlo adalah: BMRI, PGAS, MEDC

Hasil pada tahun 2009 ini belum bisa menjadi suatu hasil akhir karena pada saat penelitian tahun 2009 ini baru menempuh satu semester (6 bulan). Sehingga semua perhitungan backtesting diproporsionalkan selama 6 bulan.

4.4 Hasil Backtesting 2007, 2008, 2009

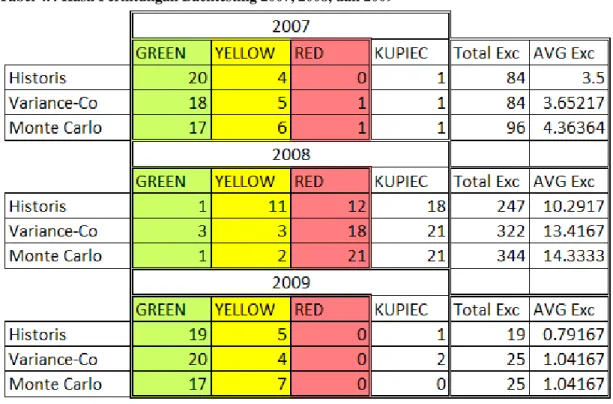

Perhitungan backtesting dilakukan per-tahun dengan menggunakan dua metode yaitu metode Kupiec dan metode Traffic Light. Seluruh 24 emiten dihitung jumlah exception, dan setelah itu kita dapatkan jumlah total exception seluruh emiten setiap tahunnya. Hal ini disajikan pada Tabel 4.4.

Tabel 4.4 Hasil Perhitungan Backtesting 2007, 2008, dan 2009

Dari Tabel 4.4 di atas, kita dapat melihat perbandingan dari tahun ke tahun pada 3 metode sekaligus. Kolom GREEN, YELLOW, RED, menyatakan jumlah exception yang mengikuti metode backtesting dari basel. Kolom Kupiec menyatakan hasil exception dari metode Kupiec POF-test. Kolom Total Exc berisi total exception dari 24 emiten dari satu metode selama satu tahun, kecuali untuk 2009 (1 semester). Kolom AVG Exc adalah kolom yang berisi rata-rata jumlah exception yang terjadi pada 24 emiten dari satu metode selama satu tahun, kecuali untuk 2009 (1 semester).

Dari diatas kita bisa melihat hasilnya bahwa metode Historis mengungguli dibanding metode yang lainnya.

4.5 Analisis dan Pembahasan ANOVA 2007, 2008, dan 2009

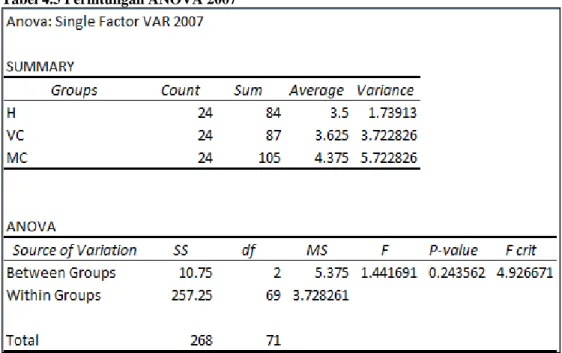

Metode ANOVA dipakai untuk melihat secara statistik perbandingan rata-rata hasil dari backtesting VAR ketiga metode yaitu: exception. Karena backtesting adalah metode yang digunakan untuk menilai validitas suatu model VAR maka dalam one-way ANOVA test ini kita ingin mengetahui apakah ada perbedaan validitas diantara ketiga metode tersebut. Hipotesis yang dipakai adalah H0=tidak ada perbedaan rata-rata banyaknya exception ketiga metode; H1=ada perbedaan rata-rata banyaknya exception diantara ketiga metode tersebut. Ketiga tabel berikut Tabel 4.5, 4.6 dan 4.7 menyajikan hasil perhitungan ANOVA untuk setiap tahunnya.

Tabel 4.6 Perhitungan ANOVA 2008

Group H adalah metode historical, Group VC adalah metode Variance Covariance dan Group MC adalah metode Monte Carlo. Hipotesis yang digunakan adalah sebagaimana yang dijelaskan pada Bab 3 yaitu jika F > F critical maka H0 ditolak dan terima H1 yang berarti ketiga metode mempunyai hasil yang berbeda. Sedangkan F-statistic dinyatakan dengan F dan FU dinyatakan dengan F crit

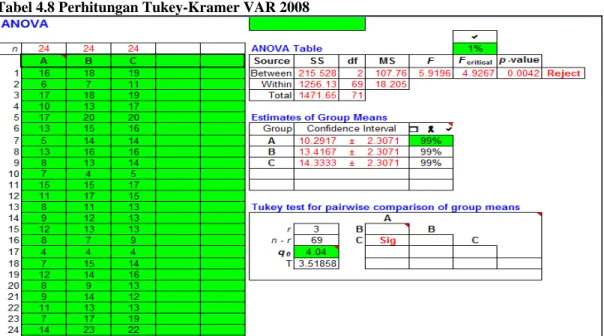

Untuk tahun 2007, kita bisa meliat bahwa nilai F = 1.4441 lebih kecil dibanding dengan nilai FU yaitu 4.926671. Maka untuk tahun 2007 kita bisa menyatakan bahwa ketiga metode tidak memiliki perbedaan yang signifikan. Untuk tahun 2008, kita melihat bahwa nilai F lebih besar dibandingkan dengan F crit maka H0 pada tahun 2008 ditolak yang berarti H1 diterima sehingga kita bisa menyatakan di tahun 2008 memang ada perbedaan di antara ketiga metode.

Untuk melihatnya lebih jauh, digunakan metode Tukey-Kramer untuk melihat metode mana yang memiliki perbedaan signifikan pada hasil backtesting 2008. Berikut ini tampilan perhitungan pada Tabel 4.8.

Seperti yang kita lihat pada Tabel 4.8, kolom A mewakili metode Historis, kolom B mewakili metode Variance Covariance, kolom C mewakili metode Monte Carlo dan kita bisa melihat letak perbedaan terdapat pada A dan C yakni metode Historis dan metode Monte Carlo.

Untuk tahun 2009, pada Tabel 4.7, kita bisa melihat bahwa nilai F = 0.35429 lebih kecil dibanding dengan nilai FU yaitu 4.926671. Maka untuk tahun 2009 kita bisa menyatakan bahwa ketiga metode tidak memiliki perbedaan yang signifikan.