BAB III

METODE PENELITIAN

3.1 Pendekatan PenelitianPendekatan dalam penelitian ini adalah pendekatan kuantitatif, karena penelitian ini disajikan dengan angka-angka. Hal ini sesuai dengan pendapat (Arikunto 2006:12) yang mengemukakan penelitian kuantitatif adalah pendekatan penelitian yang banyak dituntut menguakan angka, mulai dari pengumpulan data, penafsiran terhadap data tersebut, serta penampilan hasilnya.

3.2 Jenis Penelitian

Jenis penelitian yang digunakan berdasarkan tujuan penelitian adalah asosiatif, yaitu penelitian yang menguji hubungan atau hubungan antara variabel, dua variabel atau lebih. Berdasarkan tingkat eksplanasinya, penelitian ini adalah penelitian eksplanatori yang bermaksud menjelaskan kedudukan variabel-variabel yang diteliti serta hubungan antara satu variabel dengan yang lain.

3.3 Unit Analisis dan Unit Amatan 3.3.1 Unit Analisis

Unit analisis adalah sumber infomasi mengenai variable yang akan diolah pada tahap analisis data, unit analisis dapat berupa individu, kelompok, organisasi atau artefak sosial (social artifacts). Sebagai unit analisis dari penelitian ini adalah Aspek-aspek Bauran Promosi Kartu Kredit BCA.

3.3.2 Unit Amatan

Unit amatan adalah segala sesuatu yang dijadikan sumber untuk memperoleh data dalam rangka menggambarkan atau menjelaskan tentang

satuan analisis (Ihallauw 2003:178). Dalam penelitian ini yang dijadikan unit amatan adalah Nasabah pemegang Kartu Kredit Bank BCA.

3.4 Populasi dan Sampel 3.4.1 Populasi

Menurut Sugiyono (2008:115) pengertian populasi adalah sebagai berikut: “Populasi adalah wilayah generalisasi yang terdiri atas; obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.”

Populasi terdiri dari manusia atau orang, file-file atau dokumen-dokumen yang dapat dipandang sebagai objek penelitian.Dalam penelitian ini yang menjadi populasi penelitianadalah data pemegang kartu kredit BCA aktif yang berada di Bank BCA Cabang Thamrin Nine sampai dengan tahun 2014 yang berjumlah 477 nasabah .

3.4.2 Sampel

Dalam penentuan jumlah sampel digunakan metode penetapan sampel Nonprobability Sampling. Nonprobability Sampling adalah teknik pengambilan sampel yang tidak memberi peluang/kesempatan sama bagi setiap unsur atau anggota populasi untuk dipilih menjadi sampel.

Adapun untuk penentuan jumlah sampel yang akan digunakan pada penelitian ini, penulis akan menggunakan perhitungan yang dikemukakan oleh Slovin dalam Husein Umar (2003: 146) sebagai berikut :

𝑛 = 𝑁 1 + 𝑁(𝑒)2

Dimana :

n = Ukuran sampel

e = persen kelonggaran ketidaktelitian karena kesalahan pengambilan

sampel yang masih dapat dirolerir atau diinginkan, sebanyak 10%

𝑛 = 477

1+ 477 (0,10)2

𝑛 = 82.66

𝑛 = 83 𝑟𝑒𝑠𝑝𝑜𝑛𝑑𝑒𝑛

3.5 Metode Pengumpulan Data 3.5.1 Jenis Data

Data yang diperoleh pada akhirnya akan diolah dengan menggunakan program SPSS, yaitu merupakan paket program aplikasi computer untuk menganalisis data yang digunakan pada berbagai disiplin ilmu, terutama untuk analisis statistic serta menampilkan angka-angka hasil perhitungan grafiknya, tabel dengan berbagai model, baik variable tunggal atau hubungan antara satu variable dengan variabel lain (Sugiyono, 2001: 1). Secara umum data terbagi menjadi dua, yaitu:

a. Data Primer

Data dimana diperoleh secara langsung dari obyek penelitian (Sumarsono, 2004: 69). Data primer yang diperoleh dari hasil wawancara langsung dengan pihak dari Bank BCA Cab. Thamrin Nine, dan juga menyebarkan kuisioner kepada nasabah pemegang kartu kredit Bank BCA Cab. Thamrin Nine.

b. Data Sekunder

Data yang diperoleh secara tidak langsung dari objek yang diteliti (Sumarsono, 2004: 69). Data sekunder diperoleh dari literatur hasil riset tentang penggunaan kartu kredit BCA oleh peneliti sebelumnya yang masih relevan, buku buku mengenai periklanan dan promosi yang masih relevan untuk digunakan.

3.5.2 Teknik Pengumpulan Data

Teknik pengumpulan data merupakan cara-cara yang dilakukan untuk memperoleh data dan keterangan-keterangan yang diperlukan dalam penelitian.Data yang dibutuhkan penulis dalam melakukan penelitian ini adalah data primer. Data primer yaitu data yang diperoleh dari penelitian dengan pengamatan secara langsung terhadap objek yang diteliti, serta dari individu seperti hasil wawancara.

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah Penelitian Lapangan (field research). Penelitian lapangan merupakan penelitian yang dilakukan dengan cara melakukan pengamatan langsung pada objek yang diteliti untuk memperoleh data primer. Penelitian ini dilakukan terhadap sebagian populasi yang dianggap penting dan relevan dengan topik yang diambil.

Pengambilan sampel yang dilakukan diharapkan memberikan gambaran secara umum.Adapun teknik pengumpulan data yang dilakukan adalah sebagai berikut:

a) Kuisioner / Angket

Angket atau kuesioner adalah teknik pengumpulan data melalui formulir- formulir yang berisi pertanyaan-pertanyaan yang diajukan secara tertulis pada seseorang atau sekumpulan orang untuk mendapatkan jawaban atau tanggapan dan informasi yang diperlukan oleh peneliti (Mardalis: 2008: 66). Dengan melakukan penyebaran kuisioner responden untuk mengukur persepsi responden digunakan Skala Likert (Rangkuti, 1997). Pertanyaan dalam kuisioner dibuat dengan menggunakal skala 1-4 untuk mewakili pendapat dari respnden. Nilai untuk skala tersebut adalah :

SKOR KETERANGAN

4 SS (SANGAT SETUJU)

3 S (SETUJU)

2 TS (TIDAK SETUJU)

1 STS (SANGAT TIDAK SETUJU)

Tabel 3.6 Skala Penilaian Jawaban Kuisioner

b) Observasi / Pengamatan

Penulis melakukan pengamatan langsung terhadap objek penelitian, yang diamati terbatas pada pokok masalah sehingga fokus perhatian lebih tajam pada data yang relevan. Pengamatan dan observasi dilakukan terhadap pengguna kartu kredit BCA dalam melakukan keputusan penggunaan kartu kredit.

c) Wawancara

Wawancara merupakan metode yang digunakan untuk memperoleh informasi langsung, mendalam, tidak terstruktur, dan individual menggunakan pertanyaan lisan kepada subjek penelitian (Indriantoro dan Supomo, 2000). Dari wawancara ini, peneliti akan memperoleh informasi spontan dan mendalam dari setiap responden.

3.6 Desain Penelitian

Teknik analisis data yang digunakan dalam penelitian ini adalah sebagai berikut : Variabel Independen Bauran Promosi (X) Periklanan (X1) Promosi Penjualan (X2) Penjualan Pribadi (X3) Humas (X4) Variabel Dependen Keputusan Penggunaan

Variabel Bebas = X (Bauran Promosi)

Variabel Terikat = Y (Keputusan Penggunaan Kartu Kredit)

3.7 Definisi Variabel dan Definisi Operasional 3.7.1 Definisi Variabel

Variabel adalah suatu simbol yang sederhana atau konsep yang berisikan nilai tertentu atau variabel adalah konsep yang memiliki bermacam-macam nilai (Sugiama, 2008). Dalam penelitian ini, terdapat dua variabel yaitu :

Variabel Independen (X) Dalam penelitian ini yang menjadi variabel bebas (independent variable) adalah Periklanan (X1), Promosi Penjualan (X2), Penjualan Pribadi (X3), Humas (X4), dan Pemasaran Langsung (X5)

Variabel Dependen (Y) Dalampenelitian ini yang menjadi variabel dependen dalam penelitian ini adalah Keputusan Penggunaan (Y)

3.7.2 Definisi Operasional

Adapun definisi operasional dari masing-masing variable adalah sebagai berikut :

Tabel 3.7

Variabel Independen (X) = Pengaruh Bauran Promosi

Variabel Indikator Empirik Epistamic Correlation Skala Bauran Promosi

Bauran promosi adalah kombinasi strategi yang paling baik dari variabel-variabel

periklanan, penjualan personal dan alat promosi yang lain, yang semuanya direncanakan untuk mencapai

tujuan program

penjualan. Variabel yang terdapat dalam bauran promosi adalah :

a. Periklanan b. Promosi Penjualan c. Penjualan Pribadi d. Public Relation (Hubungan Masyarakat) e. Pemasaran a. Periklanan Periklanan adalah akitvitas yang dilakukan oleh perusahaan dalam melakukan kegiatan komunikasi pemasaran untuk menyampaikan suatu pesan kepada konsumennya. Kotler (200:658)

1. Iklan produk kartu kredit BCA menarik perhatian saya

2. Iklan Kartu Kredit

BCA mampu

meyakinkan saya untuk bertransaksi dengan kartu kredit

3. Iklan Kartu Kredit BCA yang saya lihat di

beberapa media

membosankan

4. Saya tidak pernah menghiraukan Iklan Kartu Kredit BCA

Ordinal Ordinal Ordinal Ordinal b. Promosi Penjualan Promosi Penjualan adalah kegiatan-kegiatan pemasaran yang digunakan perusahaan untuk membujuk pembeli

1. Besarnya diskon yang diberikan pada saat bertransaksi

menggunakan Kartu Kredit BCA menarik perhatian saya

2. Saya mendapatkan point / reward setelah

Ordinal

Langsung agar menggunakan produk yang ditawarkan perusahaan. Manajemen Pemasaran (2001:109) menggunakan kartu kredit

3. Saya bisa menukarkan point dengan hadiah menarik dari Bank BCA

4. Saya mendapatkan penawaran harga khusus jika melakukan pembayaran dengan menggunakan kartu kredit BCA?

5. Kartu Kredit BCA memberikan

kemudahan untuk bertransaksi dimana saja.

6. Anda merasa

keberatan jika ada nilai minimum berbelanja menggunakan Kartu Kredit BCA. Ordinal Ordinal Ordinal Ordinal c. Penjualan Pribadi (Personal Selling) Penjualan pribadi adalah komunikasi langsung antara penjual dan calon

1. Saya menjumpai SPG / SPB yang menawarkan secara langsung untuk menggunakan Kartu Kredit BCA

2. Saya tertarik untuk mendengarkan penjelasan mengenai produk Kartu

Ordinal

pelanggan untuk memperkenalkan suatu produk kepada calon pelanggan dan membentuk pemahaman pelanggan terhadap produk. Fandy Tjiptono (2012:224) Kredit BCA

3. Saya merasa terganggu dengan keberadaan SPG / SPB yang menawarkan produk Kartu Kredit BCA

4. Anda tidak pernah menghiraukan apa yang ditawarkan oleh SPG / SPB terkait Kartu Kredit BCA Ordinal Ordinal d. Humas Hubungan Masyarakat merupakan upaya komunikasi menyeluruh dari suatu perusahaan untuk mempengaruhi persepsi, opini, keyakinan dan sikap berbagai kelompok terhadap perusahaan tersebut. (Lamb, Hair

and Daniel

(2001:234)

1. Saya sering terlibat

dalam berbagai

kesempatan acara yang diadakan oleh Bank BCA

2. Dengan adanya acara yang diadakan oleh Bank BCA membuat saya lebih mengenal tentang produk BCA 3. Saya tidak tertarik

terhadap acara-acara yang diselenggarakan oleh Bank BCA

4. Saya tidak pernah dilibatkan dalam berbagai acara yang diacakan oleh Bank BCA

Ordinal

Ordinal

Ordinal

e. Pemasaran Langsung (Direct Marketing) Pemasaran langsung merupakan sistem pemasaran yang menggunakan

berbagai media untuk berinteraksi langsung dari konsumen.

1. Penawaran Kartu

Kredit yang diberikan Bank BCA menarik minat saya

2. Informasi yang

diberikan menarik, jelas dan sesuai dengan kenyataan sehingga saya tertarik.

3. Saya selalu menerima penawaran mengenai Kartu Kredit BCA melalui email pribadi, Surat, atau Fax

4. Pengetahuan terhadap

produk yang

ditawarkan oleh

pegawai BCA kepada saya membuat saya mengerti tentang produk Kartu Kredit BCA

5. Saya merasa terganggu dengan penawaran produk Kartu Kredit BCA

Ordinal

Ordinal

Ordinal

Ordinal

Tabel 3.7.2

Variabel Dependen (Y) = Keputusan Penggunaan

Variabel Indikator Empirik Epistamic Correlation Skala Keputusan Penggunaan Keputusan penggunaan adalah proses pengintegrasian yang mengkombinasikan pengetahuan untuk mengevaluasi dua atau lebih perilaku alternatif dan memilih salah satu diantaranya (Peter dan Olson, 2008). Proses pengambilan keputusan meliputi : a. Pengenalan Masalah (Produk) b. Pencarian Informasi c. Evaluasi Alternatif d. Keputusan Penggunaan e. Evaluasi Pasca Penggunaan a. Pengenalan Masalah Merupakan tahap awal dimana seseorang merasa memiliki kebutuhan dankeinginannya yang harus dipenuhi. Proses ini bisa dipicu dari dalam diri sendiri maupun dari luar dirinya seperti teman-teman, keluarga maupun lingkungan.

1. Saya merasa Kartu

Kredit BCA sangat dibutuhkan untuk memudahkan transaksi 2. Faktor lingkungan mempengaruhi saya untuk menggunakan Kartu Kredit BCA 3. Saya tidak tertarik untuk mengenal lebih jauh tentang produk Kartu Kredit BCA 4. Saya mengetahui keberadaan produk Kartu Kredit BCA, namun saya tidak memerlukannya. Ordinal Ordinal Ordinal Ordinal

b. Pencarian Informasi Pada tahap ini konsumen akan mencari lebih

banyak informasi

berkaitan dengan produk yang akan digunakannya. Ada yang berasal dari pengalaman pribadi maupun mencarinya melalui jalur media, seperti iklan-iklan di majalah ataupun Koran.

1. Adanya kebutuhan akan Kartu Kredit BCA membuat saya mencari informasi tentang produk Kartu Kredit BCA (Dari Teman / Saudara)

2. Saya mencari

informasi mengenai Kartu Kredit BCA dari media (TV, Radio, Majalah, Koran atau Website)

4. Saya tidak mencari informasi apapun tentang Kartu Kredit BCA.

Ordinal

Ordinal

c. Evaluasi Alternatif Konsumen menggunakan informasi, intuisi ataupun pendapat orang lain untuk mengevaluasi merek-merek alternative dalam himpunan pikiran. 1. Saya membandingkan produk Kartu Kredit BCA dengan kartu kredit milik perusahaan lain. 2. Aksesibilitas yang ditawarkan Kartu Kredit BCA lebih baik dibandingkan produk milik perusahaan lain. 3. Menurut saya tidak ada bedanyaantara Kartu Kredit BCA dengan

kartu kredit lain.

4. Saya tidak tertarik untuk memiliki kartu kreditkarena prosedur pengajuan yang sulit. Ordinal Ordinal Ordinal Ordinal d. Keputusan Penggunaan Pada tahap ini konsumen

1. Saya lebih memilih menggunakan Kartu Kredit BCA karena

akan secara aktual menggunakan suatu produk

kemudahan

bertransaksi di dalam maupun luar negri 2. Menggunakan Kartu

Kredit BCA adalah pilihan yang tepat karena untuk saya 3. Saya menggunakan

Kartu Kredit BCA karena promosi penjualan (diskon, reward, undian berhadiah) yang ditawarkan menguntungkan 4. Saya hanya menggunakan Kartu Kredit BCA jika

dalam keadaan

terdesak.

5. Saya tidak tertarik dengan promo-promo berbelanja menggunakan Kartu Kredit BCA Ordinal Ordinal Ordinal Ordinal

e. Evaluasi Pasca Penggunaaan Tahap terakhir ini adalah tahap evaluasi penilaian dimana konsumen akan mengalami suatu tingkat

kepuasan atau

ketidakpuasan tertentu.. Tahap ini sangat penting bagi produsen karena menentukan apakah konsumen bisa menjadi pelanggan tetap atau ia akan beralih ke produk pesaing. Bila konsumen

puas, dia akan

menunjukkan probabilitas yang lebih tinggi untuk menggunakan produk itu lagi.

1. Saya merasa Puas setelah bertransaksi menggunakan kartu kredit BCA

2. Saya puas dengan berbagai Kemudahan yang sayadapatkan setelah menggunakan kartu kredit BCA 3. Saya merasa Kartu

Kredit BCA

merupakan bagian dari hidup saya 4. Saya akan terus

menggunakan Kartu Kredit BCA dalam kegiatan transaksi lainnya

5. Saya tidak puas setelah bertransaksi menggunakan Kartu Kredit BCA karena diskon / reward yang diberikan tidak sesuai harapan saya.

6. Saya tidak akan lagi menggunakan Kartu Kredit BCA Ordinal Ordinal Ordinal Ordinal Ordinal Ordinal

3.8Uji Kelayakan Instrumen 3.8.1 Uji Validitas

Berguna untuk mengetahui apakah ada pertanyaan-pertanyaan pada kuesioner yang harus dibuang atau diganti karna dianggap tidak relevan. Menurut Sugiyono (2012) instrumen dinyatakan memiliki validitas apabila instrumen tersebut telah dirancang dengan baik dan mengikuti teori dan ketentuan yang ada. Pengujiannya bisa dilakukan secara statistik yang dapat dilakukan secara manual atau komputer.

Rumus uji validitas product moment : rxy = 𝑁∑𝑋𝑌−∑𝑋.∑𝑌

√[𝑁∑𝑋2−(∑𝑋)²][𝑁∑𝑌2−(∑𝑌)²]

Keterangan :

X = Skor-skor pada item ke i yang akan validitasnya Y = jumlah skor yang diperoleh tiap responden ∑X = Jumlah seluruh skor pada item

∑Y = Jumlah seluruh skor pada jumlah skor yang diperoleh tiap responden

∑XY = Jumlah hasil perkalian skor skor pertama dan kedua ∑X2 = Jumlah hasil kuadrat skor pertama

∑Y = Jumlah hasil kuadrat skor kedua Bila r hitung> r tabel dikatakan valid r hitung< r tabel dikatakan tidak valid

Uji validitas akan dihitung menggunakan SPSS. Adapun hasil jika data tersebut valid dengan kriteria jika nilai hitung r lebih besar (>) dari 0,3 maka instrumen dinyatakan validSugiyono (2012).

3.8.2 Uji Reabilitas

Berguna untuk menetapkan apakah instrumen yang dalam hal ini kuesioner dapat digunakan lebih dari satu kali paling tidak oleh responden yang sama. Menggunakan uji cronbach’s alpha (Sugiyono, 2012).

Rumus dalam uji realibilitas adalah

Keterangan :

r11 = Koefisien Reliabilitas k = jumlah butir pertanyaan

= varians total

= jumlah varians butir N = jumlah responden

Dalam penelitian ini pengujian reliabilitas instrumen menggunakan rumus

Cronbach’s Alpha. Pengujian biasanya menggunakan batasan tertentu seperti 0,6 (Sugiyono, 2012)

3.9 Uji Asumsi Klasik 3.9.1 Uji Normalitas

Uji Normalitas dilakukan dengan menggunakan uji kolmogrov smirnov dengan cara membandingkan nilai probabilitas (p-value) yang diperoleh dengan taraf signifikan yang sudah ditemukan yaitu 0,05.

3.9.2 Uji Multikolinearitas

Uji multikolinieritas dilakukan untuk mengetahui korelasi antar variable-variabel independen yang digunakan dalam penelitian. Uji multikolinieritas dalam penelitian ini dapat diketahui dengan melihat angka variance inflation

factor (VIF) dan tolerance. Model regresi dikatakan bebas dari

multikolinieritas apabila memiliki nilai VIF lebih kecil dari 10 dan mempunyai angka tolerance lebih besar dari 0,10 (Ghozali, 2005).

3.9.3 Uji Heteroskedastisitas

Heteroskedastisitas digunakan untuk menguji apakah analisi regresi berganda terjadi ketidaksamaan varians dari residual pengamatan ke pengamatan yang lain. Untuk menguji ada tidaknya heteroskedastisits dapat dilihat dari hasil uji gletser yaitu dengan cara meregresikan nilai absolute residual terhadap variable independen. Apabila variable independen signifikan secara statistic mempengaruhi variable dependen, maka ada indikasi terjadi heteroskedastisitas (Ghozali, 2005).

3.10 Teknik Analisis Data

Hipotesis yang telah dirumuskan perlu diuji kebenarannya melalui pengolahan data kuantitatif ( sebagai perhitungan ) maupun kualitatif untuk mengintreprestasikan dari data kuantitatif tersebut.

3.10.1 Regresi Linier Berganda

Menurut Sugiyono (2012) analisis regresi linear berganda adalah regresi dimana variabel terikatnya (Y) dihubungkan/dijelaskan lebih dari satu variabel, mungkin dua , tiga dan seterusnya variabel bebas (X1, X2, X3, ..., Xn) namun masih menunjukkan diagram hubungan yang linear.

Pada analisis regresi linier berganda hubungan fungsional antara variabel indenpendent Y dan variabel dependent X berbentuk fungsi linier : Y = a+1X1+2X2+3+X3+4X4+5X5+e Dimana : Y = Keputusan Penggunaan X1 = Periklanan X2 = Promosi Penjualan X3 = Penjualan Pribadi X4 = Humas X5 = Pemasaran Langsung 1 = Koefisien Periklanan

3 = Koefisien Penjualan Pribadi 4 = Koefisien Humas

5 = Koefisien Pemasaran Langsung

e = Variabel Pengganggu a. Uji Hipotesis distribusi t

Uji t digunakan untuk mengetahui sejauh mana pengaruh antara X1 (Periklanan), X2 (Promosi Penjualan), X3 (Penjualan Pribadi), X4 (Humas), dan X5 (Pemasaran Langsung) terhadap Y ( keputusan penggunaan). Perhitungan harga thitung kemudian dikonsultasikan dengan ttabel dalam taraf signifikasi 0,05. Apabila thitung lebih besar dari ttabel maka H1 diterima. Sebaliknya jika thitung lebih kecil daripada ttabel maka H0 diterima

b. Koefisien Determinasi

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependent/terikat. Nilai koefisien determinasi adalah antara 0 dan 1. Jika R mendekati 1 maka dapat dikatakan semakin kuat model tersebut dalam menerangkan variasi variabel indenpendent/bebas terhadap variabel dependent. Sebaliknya jika R mendekati 0 maka semakin lemah variasi variabel independent menerangkan variabel dependent/terikat sangat terbatas.

3.11 Hasil Uji Validitas dan Reabilitas 3.11.1 Uji Validitas

Berikut hasil olahan dan penjelasan uji validitas variabel periklanan, promosi penjualan, penjualan pribadi, humas, pemasaran langusng dan Keputusan Penggunaan

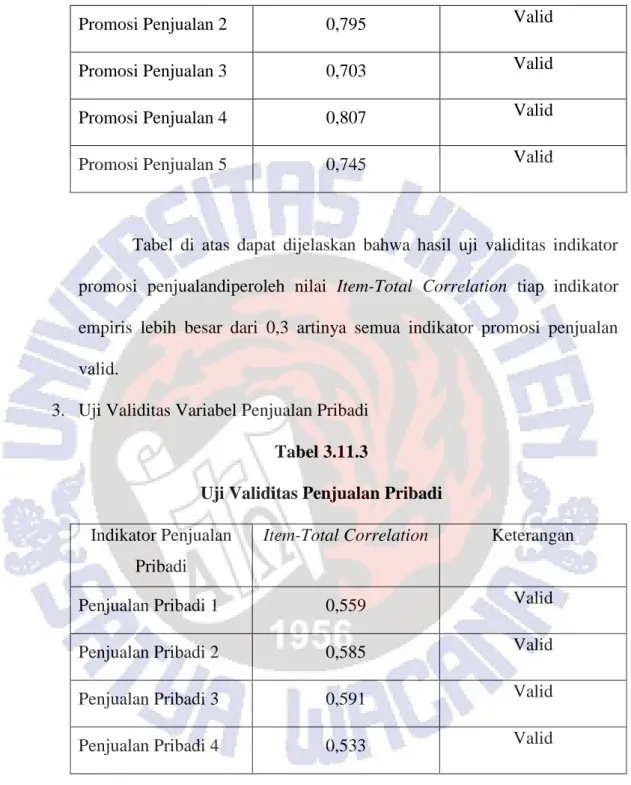

1. Uji Validitas Variabel Periklanan Tabel 3.11.1 Uji Validitas Periklanan

Indikator Periklanan Item-Total Correlation Keterangan

Periklanan 1 0,776 Valid

Periklanan 2 0,311 Valid

Periklanan 3 0,338 Valid

Periklanan 4 0,529 Valid

Tabel di atas dapat dijelaskan bahwa hasil uji validitas indikator periklanandiperoleh nilai Item-Total Correlation tiap indikator empiris lebih besar dari 0,3 artinya semua indikator periklanan valid.

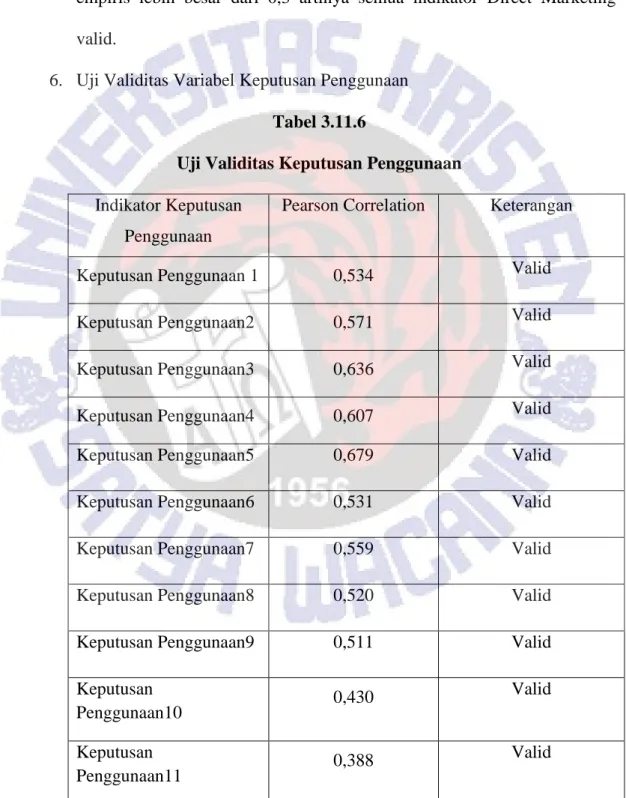

2. Uji Validitas Variabel Promosi Penjualan Tabel 3.11.2

Uji Validitas Promosi Penjualan Indikator Promosi

Penjualan

Item-Total Correlation Keterangan

Promosi Penjualan 2 0,795 Valid

Promosi Penjualan 3 0,703 Valid

Promosi Penjualan 4 0,807 Valid

Promosi Penjualan 5 0,745 Valid

Tabel di atas dapat dijelaskan bahwa hasil uji validitas indikator promosi penjualandiperoleh nilai Item-Total Correlation tiap indikator empiris lebih besar dari 0,3 artinya semua indikator promosi penjualan valid.

3. Uji Validitas Variabel Penjualan Pribadi Tabel 3.11.3

Uji Validitas Penjualan Pribadi Indikator Penjualan

Pribadi

Item-Total Correlation Keterangan

Penjualan Pribadi 1 0,559 Valid

Penjualan Pribadi 2 0,585 Valid

Penjualan Pribadi 3 0,591 Valid

Penjualan Pribadi 4 0,533 Valid

Tabel di atas dapat dijelaskan bahwa hasil uji validitas indikator Penjualan Pribadi diperoleh nilai Item-Total Correlation tiap indikator empiris lebih besar dari 0,3 artinya semua indikator Penjualan Pribadi valid.

4. Uji Validitas Variabel Humas

Tabel 3.11.4

Uji Validitas Hubungan Masyarakat Indikator Public

Relation

Item-Total Correlation Keterangan

Humas 1 0,588 Valid

Humas 2 0,733 Valid

Humas 3 0,540 Valid

Humas 4 0,797 Valid

Tabel di atas dapat dijelaskan bahwa hasil uji validitas indikator Humas diperoleh nilai Item-Total Correlation tiap indikator empiris lebih besar dari 0,3 artinya semua indikator Humas valid.

5. Uji Validitas variabel Pemasaran Langsung Tabel 3.11.5

Uji Validitas Pemasaran Langsung Indikator Direct

Marketing

Item-Total Correlation Keterangan

Pemasaran Langsung 1 0,729 Valid

Pemasaran Langsung 2 0,755 Valid

Pemasaran Langsung 3 0,593 Valid

Pemasaran Langsung 4 0,795 Valid

Tabel di atas dapat dijelaskan bahwa hasil uji validitas indikator Direct Marketing diperoleh nilai Item-Total Correlation tiap indikator empiris lebih besar dari 0,3 artinya semua indikator Direct Marketing valid.

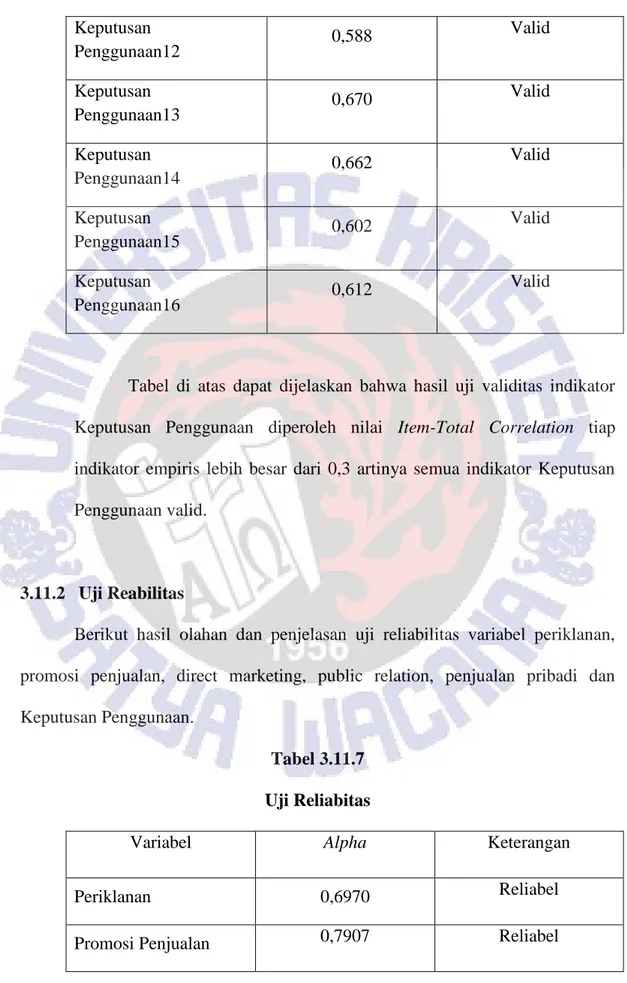

6. Uji Validitas Variabel Keputusan Penggunaan Tabel 3.11.6

Uji Validitas Keputusan Penggunaan Indikator Keputusan

Penggunaan

Pearson Correlation Keterangan

Keputusan Penggunaan 1 0,534 Valid

Keputusan Penggunaan2 0,571 Valid

Keputusan Penggunaan3 0,636 Valid

Keputusan Penggunaan4 0,607 Valid

Keputusan Penggunaan5 0,679 Valid

Keputusan Penggunaan6 0,531 Valid

Keputusan Penggunaan7 0,559 Valid

Keputusan Penggunaan8 0,520 Valid

Keputusan Penggunaan9 0,511 Valid

Keputusan Penggunaan10 0,430 Valid Keputusan Penggunaan11 0,388 Valid

Keputusan Penggunaan12 0,588 Valid Keputusan Penggunaan13 0,670 Valid Keputusan Penggunaan14 0,662 Valid Keputusan Penggunaan15 0,602 Valid Keputusan Penggunaan16 0,612 Valid

Tabel di atas dapat dijelaskan bahwa hasil uji validitas indikator Keputusan Penggunaan diperoleh nilai Item-Total Correlation tiap indikator empiris lebih besar dari 0,3 artinya semua indikator Keputusan Penggunaan valid.

3.11.2 Uji Reabilitas

Berikut hasil olahan dan penjelasan uji reliabilitas variabel periklanan, promosi penjualan, direct marketing, public relation, penjualan pribadi dan Keputusan Penggunaan.

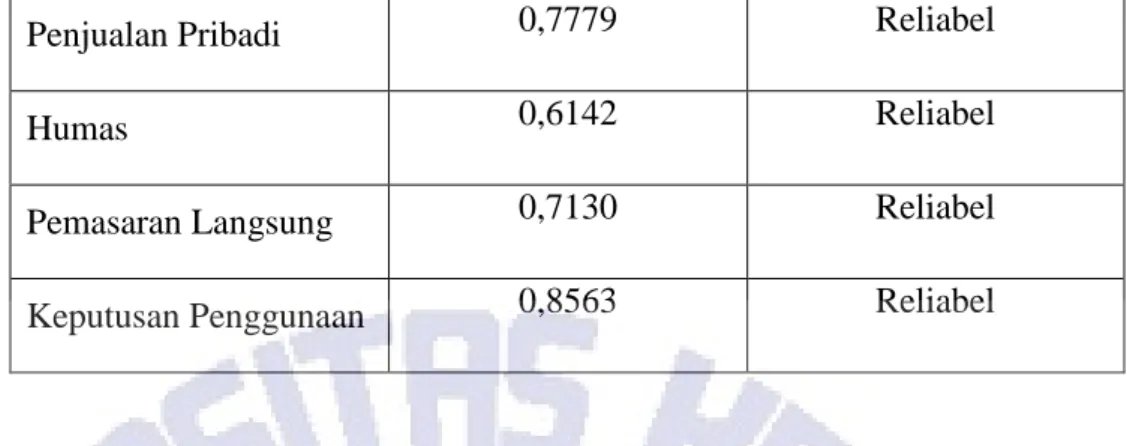

Tabel 3.11.7 Uji Reliabitas

Variabel Alpha Keterangan

Periklanan 0,6970 Reliabel

Penjualan Pribadi 0,7779 Reliabel

Humas 0,6142 Reliabel

Pemasaran Langsung 0,7130 Reliabel

Keputusan Penggunaan 0,8563 Reliabel

Tabel di atas dapat dijelaskan bahwa, hasil uji reliabilitas berdasarkan pada nilai Cronbach Alpha (α), menunjukkan bahwa variabel periklanan, promosi

penjualan, penjualan pribadi, humas, pemasaran langsung dan Keputusan Penggunaan memenuhi unsur reliabilitas dengan nilai Cronbach Alpha (α) lebih besar dari 0,60. Dengan demikian dapat dikatakan data reliable dan dapat diuji selanjutnya.