Laporan Keuangan dan Catatan atas Laporan Keuangan

Pada Tanggal 30 Juni 2020 (Tidak Diaudit) dan 31 Desember 2019 (Diaudit)

serta untuk Periode-periode Enam Bulan yang Berakhir 30 Juni 2020 (Tidak

Diaudit) dan 30 Juni 2019 (Tidak Diaudit)

Surat Pernyataan Direksi tentang Tanggung Jawab atas Laporan Keuangan PT. Bank Sinarmas Tbk. yang Berakhir pada Tanggal 30 Juni 2020 (Tidak Diaudit) dan

31 Desember 2019 (Diaudit) serta untuk Periode-periode Enam Bulan yang Berakhir pada Tanggal 30 Juni 2020 (Tidak Diaudit) dan 30 Juni 2019 (Tidak Diaudit).

Laporan Keuangan – Pada tanggal 30 Juni 2020 dan 31 Desember 2019 serta untuk

periode-periode enam bulan yang berakhir pada tanggal 30 Juni 2020 dan 30 Juni 2019.

Laporan Posisi Keuangan 1

Laporan Laba Rugi Komprehensif 3

Laporan Perubahan Ekuitas 4

Laporan Arus Kas 5

Catatan 30 Juni 2020 31 Desember 2019

ASET

Kas 539.366 615.219 Giro pada Bank Indonesia 4 1.346.768 2.060.593

Giro pada bank lain - pihak ketiga 5 338.682 360.934 Cadangan kerugian penurunan nilai (231) -Jumlah - bersih 338.451 360.934

Penempatan pada bank lain dan 6

Bank Indonesia 2.377.777 1.039.622 Cadangan kerugian penurunan nilai (107) -Jumlah - bersih 2.377.670 1.039.622

Efek-efek 7

Pihak berelasi 11.193 42.711 Pihak ketiga 7.699.389 5.541.583 Jumlah 7.710.582 5.584.294 Cadangan kerugian penurunan nilai (328) -Jumlah - bersih 7.710.254 5.584.294 Efek yang dibeli dengan janji jual 8

kembali - pihak ketiga 406.262 108.681 Bunga diterima dimuka yang belum diamortisasi (87) (16) Jumlah bersih 406.175 108.665 Kredit yang diberikan dan piutang/ 9

pembiayaan syariah

Pihak berelasi 63.590 10.676 Pihak ketiga 20.839.829 22.486.576 Jumlah 20.903.419 22.497.252 Cadangan kerugian penurunan nilai (1.744.250) (1.182.755) Jumlah - bersih 19.159.169 21.314.497

Tagihan akseptasi 10

Pihak ketiga 317.157 385.012 Cadangan kerugian penurunan nilai (119.834) (119.800) Jumlah - bersih 197.323 265.212 Penyertaan modal sementara - setelah dikurangi 11

cadangan kerugian penurunan nilai sebesar Rp 18.755 dan Rp 16.755 pada tanggal

30 Juni 2020 dan 31 Desember 2019 316.345 318.345 Pendapatan yang masih akan diterima 12 213.801 220.625 Biaya dibayar dimuka 13 1.647.663 1.724.015 Aset tetap - setelah dikurangi

akumulasi penyusutan sebesar Rp 881.656 dan Rp 688.484 masing-masing pada

tanggal 30 Juni 2020 dan 31 Desember 2019 14 1.544.969 1.399.242 Aset Ijarah - setelah dikurangi

akumulasi penyusutan sebesar

Rp 124.070 dan Rp 168.136 masing-masing

pada tanggal 30 Juni 2020 dan 31 Desember 2019 16 590.888 628.023 Aset lain-lain - bersih 17 913.611 920.270

JUMLAH ASET 37.302.453 36.559.556

LIABILITAS, DANA SYIRKAH TEMPORER DAN EKUITAS Liabilitas Liabilitas segera 18 182.558 131.750 Simpanan 19 Pihak berelasi 3.974.585 3.692.251 Pihak ketiga 22.640.970 20.959.946 Jumlah 26.615.555 24.652.197

Simpanan dari bank lain 20

Pihak berelasi - 26.433 Pihak ketiga 171.095 773.826 Jumlah 171.095 800.259 Efek yang dijual dengan janji beli kembali 21

- pihak ketiga - 236.699 Utang pajak 22 43.560 38.428 Liabilitas akseptasi 10 197.357 265.212 Beban yang masih harus dibayar 23 32.085 30.775 Liabilitas pajak tangguhan - bersih 123.720 123.277 Liabilitas imbalan kerja jangka panjang 39 17.956 13.032 Liabilitas lain-lain 24 325.948 94.290

Jumlah Liabilitas 27.709.834 26.385.919

Dana Syirkah Temporer 25

Simpanan

Pihak berelasi 293.841 240.764 Pihak ketiga 3.618.388 3.326.896 Jumlah 3.912.229 3.567.660 Simpanan dari bank lain

Pihak ketiga 4.439 531.514

Jumlah Dana Syirkah Temporer 3.916.668 4.099.174

Ekuitas

Modal saham - nilai nominal Rp 100 (dalam Rupiah penuh) per saham Modal dasar - 60.000.000.000 saham Modal ditempatkan dan disetor

-17.461.803.306 saham dan

16.981.803.206 saham masing-masing

pada tanggal 30 Juni 2020 dan 31 Desember 2019 26 1.746.180 1.698.180 Tambahan modal disetor - bersih 26 2.368.655 2.116.655 Komponen ekuitas lainnya 7,14 455.440 483.426 Saldo laba

Ditentukan penggunaannya 40 7.500 7.500 Tidak ditentukan penggunaannya 1.098.176 1.768.702

Jumlah Ekuitas 5.675.951 6.074.463

JUMLAH LIABILITAS, DANA SYIRKAH TEMPORER

DAN EKUITAS 37.302.453 36.559.556

Catatan 30 Juni 2020 30 Juni 2019

PENDAPATAN DAN BEBAN OPERASIONAL

Pendapatan bunga 28 1.313.455 1.347.900

Pendapatan bagi has il 28 330.425 278.101

Beban bunga 29 (449.078) (451.022)

Beban bagi has il 29 (95.033) (91.552)

Pendapatan Bunga - Bers ih 1.099.769 1.083.427

Pendapatan Operas ional Lainnya

Provis i dan kom is i s elain dari kredit 2 284.178 659.942 Keuntungan dari kenaikan nilai wajar

efek yang diperdagangkan - bers ih 21.245 7.042

Keuntungan kurs m ata uang as ing - bers ih 47.175 18.576 Keuntungan dari penjualan efek yang

diperdagangkan - bers ih 2 300.060 10.000

Lain-lain 32 415.049 4.306

Jum lah Pendapatan Operas ional 2.167.476 1.783.293

Beban Operas ional Lainnya

Um um dan adm inis tras i 30 553.757 460.725

Tenaga kerja 31 383.708 326.807

Kerugian penurunan nilai as et keuangan 1.009.145 823.475

Penyus utan as et tetap dan as et hak guna 14 120.123 67.043 Kerugian dari penurunan nilai wajar

efek yang diperdagangkan - bers ih -

-Biaya kom is i 22.913 38.776

Lain-lain 33 10.942 38.838

Jum lah Beban Operas ional 2.100.588 1.755.664

LABA SEBELUM PAJAK 66.888 27.629

BEBAN PAJAK

Kini 14.715 5.526

Tangguhan -

-14.715 5.526

LABA BERSIH 52.173 22.103

PENGHASILAN KOMPREHENSIF LAIN

Pos yang akan direklas ifikas i ke laba rugi - bers ih Laba yang belum direalis as i atas kenaikan

nilai wajar dari efek-efek dalam kelom pok

ters edia untuk dijual 7 (27.986) 35.638

Pos yang tidak akan direklas ifikas i ke laba rugi -bers ih s etelah dam pak pajak tangguhan

Pengukuran kem bali liabilitas im balan pas ti 39 1.772 -Pajak s ehubungan dengan pos yang tidak

akan direklas ifikas i (443) -1.329

-PENGHASILAN (BEBAN) KOMPREHENSIF LAIN (26.657) 35.638

JUMLAH LABA (RUGI) KOMPREHENSIF 25.516 57.741

LABA YANG DAPAT DIATRIBUSIKAN KEPADA:

Pem ilik entitas induk 52.173 22.103

Kepentingan non-pengendali -

-52.173 22.103

TOTAL LABA (RUGI) KOMPREHENSIF YANG DAPAT DIATRIBUSIKAN KEPADA:

Pem ilik entitas induk 25.516 57.741

Kepentingan non-pengendali -

-25.516 57.741

LABA BERSIH PER SAHAM (dalam Rupiah penuh) 34

Das ar 3,00 1,44

Dilus ian 2,64 1,12

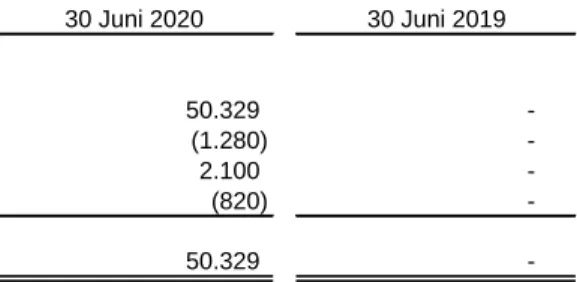

Laba (Rugi) yang Belum Direalisasi atas Kenaikan

(Penurunan) Nilai Surplus

Tambahan Modal Wajar Efek Tersedia Revaluasi Ditentukan Tidak Ditentukan

Catatan Modal Saham Disetor - Bersih untuk Dijual Aset Tetap Penggunaanya Penggunaanya Jumlah Ekuitas

Saldo pada tanggal 1 Januari 2019 1.538.180 1.276.655 (39.191) 307.436 7.000 1.766.340 4.856.420

Pembentukan cadangan umum 39 - - - - 500 500

-Penambahan modal saham dari

konversi Waran Seri II 26,27 - - -

-Laba tahun berjalan - - - 22.103 22.103

Penghasilan (rugi) komprehensif lain Laba yang belum direalisasi atas

kenaikan nilai wajar aset keuangan

tersedia untuk dijual - - 35.638 - - - 35.638

Saldo pada tanggal 30 Juni 2019 1.538.180 1.276.655 (3.553) 307.436 7.500 1.788.943 4.914.161

Saldo pada tanggal 1 Januari 2020 1.698.180 2.116.655 89.683 393.743 7.500 1.768.702 6.074.463

Pembentukan cadangan umum 39 - - - - - -

-Penambahan modal saham dari

konversi Waran Seri II 26,27 48.000 252.000 - - - - 300.0000

Laba tahun berjalan - - - 52.173 52.173

Penghasilan (rugi) komprehensif lain Rugi yang belum direalisasi atas

kenaikan nilai wajar aset keuangan

tersedia untuk dijual - - (27.986) - - - (27.986)

Pengukuran kembali liabilitas imbalan

kerja jangka panjang - - - 1.329 1.329

Penyesuaian saldo laba awal sehubungan

penerapan PSAK 71 - - - (720.277) (720.277)

Penyesuaian saldo laba awal sehubungan

penerapan PSAK 73 - - - (3.751) (3.751)

Saldo pada tanggal 30 Juni 2020 1.746.180 2.368.655 61.697 393.743 7.500 1.098.176 5.675.951

Lihat catatan atas laporan keuangan yang merupakan bagian yang tidak terpisahkan dari laporan keuangan.

Saldo Laba Komponen Ekuitas Lainnya

Catatan 30 Juni 2020 30 Juni 2019 ARUS KAS DARI AKTIVITAS OPERASI

Pendapatan bunga 12,28 1.319.942 1.381.652 Pendapatan bagi hasil 12,28 413.068 392.986 Pendapatan operasional lainnya 32 999.287 674.215 Beban bunga 23,29 (448.147) (445.946) Beban bagi hasil 23,29 (94.654) (90.805) Keuntungan (kerugian) selisih kurs

mata uang asing - bersih 33.248 61.940 Pembayaran pajak penghasilan badan (25.604) (5.526) Beban umum dan administrasi 30 (547.061) (462.077) Beban tenaga kerja 31 (383.708) (326.807) Beban operasional lainnya 33 (33.705) (77.300) Arus kas operasional sebelum perubahan

aset dan liabilitas operasi 1.232.666 1.102.332 Penurunan (kenaikan) aset operasi:

Penempatan pada bank lain dan Bank

Indonesia 6 138.825 (221.072) Efek-efek 7 (2.219.625) (742.639) Efek yang dibeli dengan janji dijual kembali 8 (297.510) (1.011.627) Kredit yang diberikan 9 1.061.937 (2.102.530) Pembiayaan syariah 9 (569.529) (129.367) Pembayaran tagihan akseptasi 10 67.855 (153.895) Biaya dibayar dimuka 13 52.293 (78.653) Aset ijarah 16 (45.171) (170.653) Aset lain-lain 17 (12.501) (108.313) Kenaikan (penurunan) liabilitas operasi:

Liabilitas segera 18 50.808 154.316 Simpanan 19 1.963.358 5.636.785 Simpanan dari bank lain 20 (629.164) (673.539) Utang pajak 22 16.021 37.829 Efek yang dijual dengan janji beli kembali (236.699) -Penerimaan tagihan akseptasi 10 (67.855) 153.895 Liabilitas lain-lain 24 130.952 (4.791) Kenaikan (penurunan) dana syirkah

temporer operasi:

Simpanan 25 344.569 922.589 Simpanan dari bank lain 25 (527.075) (42.158) Kas Bersih Digunakan untuk

Aktivitas Operasi 454.155 2.568.509

ARUS KAS DARI AKTIVITAS INVESTASI

Hasil penjualan aset tetap 14 3 101 Perolehan aset tetap 14 (124.455) (125.812) Kas Bersih Digunakan untuk Aktivitas Investasi (124.452) (125.711)

ARUS KAS DARI AKTIVITAS PENDANAAN

Hasil konversi waran *) 26,27 300.000 -Pembayaran liabilitas sewa 24 (63.137) -Kas Diperoleh dari Aktivitas Pendanaan 236.863

-PENURUNAN BERSIH

KAS DAN SETARA KAS 566.566 2.442.798

KAS DAN SETARA KAS AWAL TAHUN 4.213.323 4.719.849

Pengaruh perubahan kurs mata uang asing 11.888 (48.309)

KAS DAN SETARA KAS AKHIR PERIODE 4.791.777 7.114.338

Catatan 30 Juni 2020 30 Juni 2019 PENGUNGKAPAN TAMBAHAN

Kas dan Setara Kas terdiri dari:

Kas 539.366 619.045

Giro pada Bank Indonesia 4 1.346.768 2.217.823 Giro pada bank lain 5 338.682 1.187.295 Penempatan pada bank lain dan

Bank Indonesia - jangka waktu jatuh tempo tiga bulan atau kurang sejak

tanggal perolehan 6 2.377.777 3.052.781 Efek-efek - jangka waktu jatuh tempo

tiga bulan atau kurang sejak tanggal

perolehan 7 189.184 37.394 Jumlah Kas dan Setara Kas 4.791.777 7.114.338

1. Umum

a. Pendirian dan Informasi Umum

PT Bank Sinarmas Tbk (“Perusahaan”) didirikan pada tahun 1989 dengan nama PT Bank Shinta Indonesia, berdasarkan Akta No. 52 tanggal 18 Agustus 1989 dari Buniarti Tjandra, S.H., notaris di Jakarta, dan telah diubah dengan Akta No. 91 tanggal 15 September 1989 dari notaris yang sama. Akta pendirian ini telah mendapat pengesahan dari Menteri Kehakiman Republik Indonesia melalui Surat Keputusan No. C2-9142.HT.01.01-TH.89 tanggal 27 September 1989 dan diumumkan dalam Berita Negara Republik Indonesia No. 49 tanggal 21 Juni 2005, Tambahan No. 6448.

Pada tanggal 26 Januari 2007, Perusahaan berganti nama menjadi PT Bank Sinarmas. Perubahan nama tersebut telah disetujui melalui Rapat Umum Pemegang Saham Luar Biasa Perusahaan yang didokumentasikan dalam Akta No. 1 tanggal 21 November 2006 dari Triphosa Lily Ekadewi, S.H., notaris di Jakarta. Perubahan Anggaran Dasar tersebut telah memperoleh persetujuan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dengan Surat Keputusannya No. W7-03960 HT.01.04-TH.2006 tanggal 20 Desember 2006. Perubahan nama tersebut juga telah mendapat persetujuan dari Bank Indonesia berdasarkan Keputusan Gubernur Bank Indonesia No.9/4/KEP.GBI/2007 tanggal 22 Januari 2007 tentang Perubahan Izin Usaha Atas Nama PT Bank Shinta Indonesia menjadi Izin Usaha Atas Nama PT Bank Sinarmas.

Selanjutnya, berdasarkan Akta No. 1 tanggal 8 Oktober 2009 dari Endang Saritomo Utari, S.H., notaris di Jakarta, terdapat perubahan Anggaran Dasar dalam rangka melaksanakan kegiatan usaha berdasarkan prinsip perbankan syariah dan perpanjangan masa jabatan direksi dan komisaris. Perubahan ini telah disetujui oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dalam Surat Keputusan No. AHU-AH.01.10-22484. Tahun 2009 tanggal 11 Desember 2009.

Berdasarkan Rapat Umum Pemegang Saham tanggal 6 April 2010 yang didokumentasikan dalam Akta No. 31 tanggal 6 April 2010 dari Sutjipto, S.H., Mkn, notaris di Jakarta, pemegang saham menyetujui pemecahan nilai nominal saham Perusahaan dari Rp 500.000 (dalam Rupiah penuh) per saham menjadi Rp 100 (dalam Rupiah penuh) per saham dan perubahan status Perusahaan menjadi Perusahaan Terbuka (Tbk) dengan nama PT Bank Sinarmas Tbk. Perubahan tersebut telah mendapat pengesahan dari Menteri Kehakiman dan Hak Asasi Manusia Republik Indonesia dengan Surat Keputusan No. AHU-22745.AH.01.02 Tahun 2010 tanggal 4 Mei 2010 serta telah dilaporkan kepada Bank Indonesia melalui surat No. SKL.121/2010/PRESDIR-CorpSec tanggal 7 Mei 2010.

Kantor pusat Perusahaan beralamat di Sinarmas Land Plaza, Menara I, Jln. M.H. Thamrin No. 51, Jakarta. Perusahaan memiliki 1 kantor cabang utama, 68 kantor cabang, 1 kantor fungsional operasional, 25 kantor fungsional UMK, 3 kantor fungsional UMK syariah, 133 kantor cabang pembantu, 28 kantor cabang syariah, 143 kantor kas, 12 kantor kas syariah, dan 3 mobil kas keliling yang semuanya berlokasi di Indonesia.

PT Sinar Mas Multiartha (SMMA) Tbk, merupakan entitas induk Perusahaan yang didirikan di Indonesia.

Pemegang saham akhir (ultimate shareholder) Perusahaan pada tanggal 30 Juni 2020 dan 31 Desember 2019 adalah PT Sinarmas Cakrawala.

Sesuai dengan pasal 3 Anggaran Dasar, maksud dan tujuan didirikannya Perusahaan adalah untuk menjalankan usaha di bidang perbankan.

Perusahaan mulai beroperasi secara komersial pada tanggal 16 Februari 1990, sesuai dengan izin usaha yang diberikan oleh Menteri Keuangan Republik Indonesia dalam Surat Keputusan No. 156/KMK.013/ 1990 tanggal 16 Februari 1990. Sesuai dengan Surat Keputusan Bank Indonesia No. 27/156/KEP/DIR tanggal 22 Maret 1995, Perusahaan memperoleh peningkatan status menjadi Bank Devisa.

Perusahaan memperoleh izin usaha perbankan berdasarkan prinsip syariah berdasarkan surat keputusan Deputi Gubernur Bank Indonesia No. 11/13/KEP.DpG/2009 tanggal 27 Oktober 2009.

Pada tanggal 30 Januari 2012, Perusahaan memperoleh Surat Keputusan

No. KEP21/BL/2012 dari Ketua badan Pengawas Pasar Modal dan Lembaga Keuangan mengenai persetujuan Perusahaan sebagai kustodian di pasar modal. Sampai dengan tanggal penyelesaian laporan keuangan ini, kegiatan kustodian belum dimulai.

b. Penawaran Umum Efek Perusahaan

Pada tanggal 29 November 2010, Perusahaan memperoleh pernyataan efektif dari Ketua Badan Pengawas Pasar Modal dan Lembaga Keuangan (Bapepam dan LK) atau sekarang Otoritas Jasa Keuangan (OJK) melalui surat No. S-10683/BL/2010 untuk penawaran umum perdana atas 1.600 lembar saham Perusahaan dengan nilai nominal Rp 100 (dalam Rupiah penuh) per saham pada harga penawaran Rp 150 (dalam Rupiah penuh) per saham dimana melekat 1.920.000.000 waran Seri I (Catatan 26). Setiap pemegang 5 (lima) saham baru Perusahaan berhak memperoleh 6 (enam) waran dimana setiap 1 (satu) waran memberikan hak kepada pemegangnya untuk membeli 1 (satu) saham baru Perusahaan dengan harga pelaksanaannya sebesar Rp 150 (dalam Rupiah penuh), yang dapat dilakukan mulai tanggal 13 Juni 2011 sampai dengan tanggal 13 Desember 2015.

Penawaran umum perdana saham Perusahaan telah mendapat persetujuan dari Bank Indonesia melalui surat No. 12/52/DPB3/TPB 3 – 1 tanggal 5 Agustus 2010. Saham-saham Perusahaan telah tercatat di Bursa Efek Indonesia pada tanggal 13 Desember 2010.

Pada tanggal 15 Juni 2012, Perusahaan memperoleh Pernyataan Efektif dari Ketua Bapepam dan LK (sekarang OJK) melalui surat No. S-7561/BL/2012 untuk Penawaran Umum Terbatas I (PUT I) kepada Pemegang Saham dengan Hak Memesan Efek Terlebih Dahulu (HMETD) atas 1.203.186.138 lembar Saham Biasa Atas Nama dengan nilai nominal Rp 100 (dalam Rupiah penuh) per saham yang ditawarkan dengan harga pelaksanaan Rp 250 (dalam Rp penuh) per saham dimana melekat 2.996.614.532 waran Seri II (Catatan 26). Setiap pemegang 400 saham lama berhak atas 53 HMETD untuk membeli 53 saham, dimana pada setiap 53 saham baru melekat 132 Waran Seri II yang diberikan oleh Perusahaan secara cuma-cuma. Waran Seri II diberikan sebagai insentif kepada pemegang saham untuk melakukan pembelian saham baru yang bernilai nominal Rp 100 (dalam Rupiah penuh) per saham dengan harga pelaksanaan sebesar Rp 250 (dalam Rupiah penuh) per saham yang dapat dilakukan selama masa laku pelaksanaan yaitu mulai tanggal 11 Januari 2013 sampai dengan 29 Juni 2017 dimana setiap 1 (satu) Waran Seri II berhak membeli 1 (satu) saham baru pada harga pelaksanaannya.

Berdasarkan Akta No. 45 tanggal 13 Juni 2014 dari Aryanti Artisari, S.H., M.Kn., notaris di Jakarta, tentang Berita Acara Rapat Umum Pemegang Saham Luar Biasa (RUPSLB), dimana pemegang saham Perusahaan menyetujui untuk menerbitkan 1.312.411.310 lembar saham pada harga yang akan ditentukan oleh Direksi dengan persetujuan Dewan Komisaris melalui Penambahan Modal Tanpa Hak Memesan Efek Terlebih Dahulu (PMTHMETD). Pada tanggal 31 Oktober 2014 dan 24 November 2014, Perusahaan melaksanakan PMTHMETD tahap 1 dan 2 masing-masing sebanyak 888.888.888 dan 7.646.526 lembar saham dengan harga pelaksanaan masing-masing sebesar Rp 270 (dalam Rupiah penuh). Jumlah dana yang diperoleh dari pemegang saham dalam pelaksanaan PMTHMETD adalah sebesar Rp 242.064.

Pada tanggal 27 April 2016, Perusahaan memperoleh Pernyataan Efektif dari Otoritas Jasa Keuangan melalui surat No. S-202/D.04/2016 untuk Penawaran Umum Terbatas II (PUT II) kepada Pemegang Saham dengan Hak Memesan Efek Terlebih Dahulu (HMETD) atas 1.099.490.445 lembar Saham Biasa Atas Nama dengan nilai nominal Rp 100 (dalam Rupiah penuh) per saham yang ditawarkan dengan harga pelaksanaan Rp 400 (dalam Rupiah penuh) per saham dimana melekat 4.397.961.780 waran Seri III. Setiap pemegang 13 saham lama berhak atas 1 HMETD untuk membeli 1 saham baru, dimana pada setiap 1 saham baru melekat 4 Waran Seri III yang diberikan oleh Perusahaan secara cuma-cuma. Waran Seri III diberikan sebagai insentif kepada pemegang saham untuk melakukan pembelian saham baru yang bernilai nominal Rp 100 (dalam Rupiah penuh) per saham dengan harga pelaksanaan sebesar Rp 625 (dalam Rupiah penuh) per saham yang dapat dilakukan selama masa laku pelaksanaan yaitu mulai tanggal 28 November 2016 sampai dengan 12 Mei 2021 dimana setiap 1 (satu) Waran Seri III berhak membeli 1 (satu) saham baru pada harga pelaksanaannya.

Sebanyak 98,87% dan 98,83% saham Perusahaan telah tercatat di Bursa Efek Indonesia atau sebanyak 17.263.895.026 saham dan 16.783.894.926 saham masing-masing pada tanggal 30 Juni 2020 dan 31 Desember 2019.

c. Karyawan, Direksi dan Dewan Komisaris

Pada tanggal 30 Juni 2020 dan 31 Desember 2019, susunan pengurus Perusahaan adalah sebagai berikut:

30 Juni 2020 31 Desember 2019

Dewan Komisaris

Komisaris Utama Tjendrawati Widjaja Tjendrawati Widjaja

Komisaris Independen Sammy Kristamuljana Sammy Kristamuljana

Komisaris Independen Rusmin Rusmin

Direksi

Direktur Utama Frenky Tirtowijoyo Frenky Tirtowijoyo

Direktur (Independen) Hanafi Himawan Hanafi Himawan

Direktur Halim Halim

Direktur Loa Johnny Mailoa Loa Johnny Mailoa

Direktur Soejanto Soetjijo Soejanto Soetjijo

Susunan keanggotaan komite-komite yang dimiliki Perusahaan pada tanggal 30 Juni 2020 dan 31 Desember 2019 adalah sebagai berikut:

30 Juni 2020 31 Desember 2019

Komite Audit

Ketua Rusmin Rusmin

Anggota Ketut Sanjaya Ketut Sanjaya

Rusli Prakasa Rusli Prakasa

Komite Remunerasi dan Nominasi

Ketua Rusmin Rusmin

Anggota Tjendrawati Widjaja Tjendrawati Widjaja

Christina Suryadinata Christina Suryadinata Komite Pemantau Risiko

Ketua Sammy Kristamuljana Sammy Kristamuljana

Anggota Tjendrawati Widjaja Tjendrawati Widjaja

Ketut Sanjaya Ketut Sanjaya

Rusli Prakasa Rusli Prakasa

Dewan Pengawas Syariah

Ketua Ahmadi Bin Sukarno Ahmadi Bin Sukarno

Anggota Moch.Bukhori Muslim Moch.Bukhori Muslim

Kepala Audit Internal Perusahaan pada tanggal 30 Juni 2020 dan 31 Desember 2019 adalah Darwanti Juliastuti.

Sekretaris Perusahaan pada tanggal 30 Juni 2020 dan 31 Desember 2019 adalah Retno Tri Wulandari.

Personel manajemen kunci Perusahaan terdiri dari Komisaris, Direksi, Group Head, Kepala Kantor Wilayah, Wakil Kepala Kantor Wilayah, Kepala Divisi, Pimpinan Cabang dan Koordinator Pimpinan Cabang Pembantu.

Jumlah rata-rata karyawan Perusahaan (tidak diaudit) adalah 5.469 dan 5.294,

masing-masing untuk periode enam bulan yang berakhir 30 Juni 2020 dan tahun yang berakhir 31 Desember 2019.

Laporan keuangan PT Bank Sinarmas Tbk untuk periode yang berakhir 30 Juni 2020 telah diselesaikan dan diotorisasi untuk terbit oleh Direksi Perusahaan pada 22 September 2020. Direksi Perusahaan bertanggung jawab atas penyusunan dan penyajian laporan keuangan tersebut.

2. Ikhtisar Kebijakan Akuntansi dan Pelaporan Keuangan Penting

a. Dasar Penyusunan dan Pengukuran Laporan Keuangan

Laporan keuangan disusun dan disajikan dengan menggunakan Standar Akuntansi Keuangan (SAK) di Indonesia, meliputi pernyataan dan interpretasi yang diterbitkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia (IAI) dan Dewan Standar Akuntansi Syariah IAI, dan Peraturan OJK No. VIII.G.7 tentang “Penyajian dan Pengungkapan Laporan Keuangan Emiten atau Perusahaan Publik”

Dasar pengukuran laporan keuangan ini adalah konsep biaya perolehan (historical cost), kecuali beberapa akun tertentu disusun berdasarkan pengukuran lain, sebagaimana diuraikan dalam kebijakan akuntansi masing-masing akun tersebut. Laporan keuangan ini disusun dengan metode akrual, kecuali laporan arus kas.

Kebijakan akuntansi yang diterapkan dalam penyusunan laporan keuangan untuk periode-periode tiga bulan yang berakhir 30 Juni 2020 adalah konsisten dengan kebijakan akuntansi yang diterapkan dalam penyusunan laporan keuangan untuk tahun yang berakhir 31 Desember 2019, kecuali atas penerapan dari standar, interprestasi baru/revisi standar klasifikasi, pengukuran dan penurunan nilai atas instrumen keuangan yang ditentukan berdasarkan PSAK 71 dan pengakuan sewa berdasarkan PSAK 73 yang berlaku efektif mulai tanggal 1 Januari 2020.

Laporan arus kas disusun menggunakan metode langsung dan arus kas dikelompokkan atas dasar kegiatan operasi, investasi dan pendanaan. Untuk tujuan penyusunan laporan arus kas, kas dan setara kas mencakup kas, giro pada Bank Indonesia, giro pada bank lain, penempatan pada bank lain dan Bank Indonesia dan efek-efek dengan jatuh tempo tiga bulan atau kurang dan yang tidak dijaminkan serta yang tidak dibatasi pencairannya.

Laporan keuangan Perusahaan untuk unit usaha syariah disusun berdasarkan PSAK (Pernyataan Standar Akuntansi Keuangan) No. 101 (Revisi 2016) “Penyajian Laporan Keuangan Syariah”, PSAK No. 102 (Revisi 2016) “Akuntansi Murabahah”, PSAK No. 105 “Akuntansi Mudharabah”, PSAK No. 106 “Akuntansi Musyarakah”, PSAK No. 107 (Revisi 2016) “Akuntansi Ijarah”, PSAK No. 110 (Revisi 2015) “Akuntansi Sukuk”, Pedoman Akuntansi Perbankan Syariah Indonesia (“PAPSI”) dan prinsip-prinsip akuntansi yang berlaku umum yang ditetapkan Ikatan Akuntan Indonesia, mencakup pula pedoman akuntansi dan pelaporan yang ditetapkan oleh Bank Indonesia (BI) dan Otoritas Jasa Keuangan (OJK). Mata uang yang digunakan dalam penyusunan dan penyajian laporan keuangan adalah mata uang Rupiah (Rupiah) yang juga merupakan mata uang fungsional Perusahaan.

b. Penjabaran Mata Uang Asing

Mata Uang Fungsional dan Pelaporan

Akun-akun yang tercakup dalam laporan keuangan Perusahaan diukur menggunakan mata uang dari lingkungan ekonomi utama dimana Perusahaan beroperasi (mata uang fungsional). Laporan keuangan disajikan dalam Rupiah, yang merupakan mata uang fungsional dan mata uang penyajian Perusahaan.

Transaksi dan Saldo

Transaksi dalam mata uang asing dijabarkan ke dalam mata uang fungsional menggunakan kurs pada tanggal transaksi. Keuntungan atau kerugian selisih kurs yang timbul dari penyelesaian transaksi dan dari penjabaran pada kurs akhir tahun atas aset dan liabilitas moneter dalam mata uang asing diakui dalam laba rugi. Aset non-moneter yang diukur pada nilai wajar dijabarkan menggunakan kurs pada tanggal nilai wajar ditentukan. Selisih penjabaran akun ekuitas dan akun nonmoneter serupa yang diukur pada nilai wajar diakui dalam laba rugi.

Pada tanggal 30 Juni 2020 dan 31 Desember 2019, kurs konversi yakni kurs Reuters pada pukul 16:00 Waktu Indonesia Barat (WIB), yang digunakan oleh Perusahaan adalah sebagai berikut:

30 Juni 2020 31 Desember 2019

(dalam Rupiah penuh) (dalam Rupiah penuh) Poundsterling Inggris 17.508,71 18.238,13 Euro 15.999,10 15.570,61 Dolar Amerika Serikat 14.255,00 13.882,50 Dolar Singapura 10.213,88 10.315,04 Dolar Australia 9.773,94 9.725,38 Dolar New Zealand 9.140,32 9.335,29 Yuan China 2.016,78 1.994,18 Dolar Hong Kong 1.839,27 1.782,74 Yen Jepang 132,32 127,81

c. Transaksi Pihak Berelasi

Orang atau entitas dikategorikan sebagai pihak berelasi Perusahaan apabila memenuhi definisi pihak berelasi berdasarkan PSAK No. 7 “Pengungkapan Pihak-pihak Berelasi”. Semua transaksi signifikan dengan pihak berelasi telah diungkapkan dalam laporan keuangan.

d. Kas dan Setara Kas

Kas terdiri dari kas dan bank. Setara kas adalah semua investasi yang bersifat jangka pendek dan sangat likuid yang dapat segera dikonversikan menjadi kas dengan jatuh tempo dalam waktu tiga (3) bulan atau kurang sejak tanggal penempatannya, dan yang tidak dijaminkan serta tidak dibatasi pencairannya.

e. Instrumen Keuangan

Pembelian atau penjualan yang reguler atas instrumen keuangan diakui pada tanggal transaksi.

Instrumen keuangan pada pengakuan awal diukur pada nilai wajarnya, yang merupakan nilai wajar kas yang diserahkan (dalam hal aset keuangan) atau yang diterima (dalam hal liabilitas keuangan). Nilai wajar ditentukan dengan mengacu pada harga transaksi atau harga pasar yang berlaku. Jika harga pasar tidak dapat ditentukan dengan andal, maka nilai wajar dihitung berdasarkan estimasi jumlah seluruh pembayaran atau penerimaan kas masa depan, yang didiskontokan menggunakan suku bunga pasar yang berlaku untuk instrumen sejenis dengan jatuh tempo yang sama atau hampir sama. Pengukuran awal instrumen keuangan termasuk biaya transaksi, kecuali untuk instrumen keuangan yang diukur pada nilai wajar melalui laba rugi.

Biaya transaksi diamortisasi sepanjang umur instrumen menggunakan metode suku bunga efektif.

Pengklasifikasian instrumen keuangan dilakukan berdasarkan tujuan perolehan instrumen tersebut dan mempertimbangkan apakah instrumen tersebut memiliki kuotasi harga di pasar aktif.

Laba/Rugi Hari ke-1

Apabila harga transaksi dalam suatu pasar yang tidak aktif berbeda dengan nilai wajar instrumen sejenis pada transaksi pasar terkini yang dapat diobservasi atau berbeda dengan nilai wajar yang dihitung menggunakan teknik penilaian dimana variabelnya merupakan data yang diperoleh dari pasar yang dapat diobservasi, maka Perusahaan mengakui selisih antara harga transaksi dengan nilai wajar tersebut (yakni Laba/Rugi hari ke-1) dalam laba rugi, kecuali jika selisih tersebut memenuhi kriteria pengakuan sebagai aset yang lain. Dalam hal tidak terdapat data yang dapat diobservasi, maka selisih antara harga transaksi dan nilai yang ditentukan berdasarkan teknik penilaian hanya diakui dalam laba rugi apabila data tersebut menjadi dapat diobservasi atau pada saat instrumen tersebut dihentikan pengakuannya. Untuk masing-masing transaksi, Perusahaan menerapkan metode pengakuan Laba/Rugi Hari ke-1 yang sesuai.

Aset Keuangan dan Liabilitas Keuangan

Aset keuangan Bank terutama terdiri dari kas, giro pada Bank Indonesia, giro pada bank lain, penempatan pada Bank Indonesia dan lembaga keuangan lain, efek-efek untuk tujuan investasi, efek-efek yang dibeli dengan janji dijual kembali, kredit yang diberikan, piutang dan pembiayaan syariah, dan tagihan akseptasi.

Liabilitas keuangan Bank terutama terdiri dari simpanan dari nasabah, simpanan dari bank-bank lain, liabilitas untuk diperdagangkan, efek-efek yang dijual dengan janji dibeli kembali, utang akseptasi, dan pinjaman yang diterima.

Klasifikasi

Kebijakan berlaku sebelum tanggal 1 Januari 2020

Sesuai dengan PSAK 55, Bank mengklasifikasikan aset keuangannya ke dalam kategori berikut pada saat pengakuan awal:

1. Aset Keuangan yang Diukur pada Nilai Wajar melalui Laba Rugi

Aset keuangan yang diukur pada nilai wajar melalui laba rugi meliputi aset keuangan yang diperoleh terutama untuk tujuan dijual kembali dalam waktu dekat (kelompok diperdagangkan). Derivatif juga diklasifikasikan sebagai dimiliki untuk diperdagangkan kecuali derivatif yang ditetapkan sebagai instrumen lindung nilai yang efektif.

Aset keuangan yang diukur pada nilai wajar melalui laba rugi dicatat pada laporan posisi keuangan pada nilai wajarnya. Perubahan nilai wajar langsung diakui dalam laba rugi. Bunga yang diperoleh dicatat sebagai pendapatan bunga, sedangkan pendapatan dividen dicatat sebagai bagian dari pendapatan lain-lain sesuai dengan persyaratan dalam kontrak, atau pada saat hak untuk memperoleh pembayaran atas dividen tersebut telah ditetapkan.

2. Pinjaman yang Diberikan dan Piutang

Pinjaman yang diberikan dan piutang adalah aset keuangan non-derivatif dengan pembayaran tetap atau telah ditentukan dan tidak mempunyai kuotasi di pasar aktif, yang selanjutnya diukur pada biaya perolehan diamortisasi menggunakan metode suku bunga efektif, dikurangi cadangan kerugian penurunan nilai.

3. Investasi Dimiliki Hingga Jatuh Tempo

Investasi dimiliki hingga jatuh tempo adalah aset keuangan non-derivatif dengan pembayaran tetap atau telah ditentukan dan jatuh temponya telah ditetapkan, dan manajemen Perusahaan memiliki intensi positif dan kemampuan untuk memiliki aset keuangan tersebut hingga jatuh tempo. Apabila Perusahaan menjual atau mereklasifikasi investasi dimiliki hingga jatuh tempo dalam jumlah yang lebih dari jumlah yang tidak signifikan sebelum jatuh tempo, maka seluruh aset keuangan dalam kategori tersebut terkena aturan pembatasan (tainting rule) dan harus direklasifikasi ke kelompok tersedia untuk dijual.

4. Aset Keuangan Tersedia untuk Dijual

Aset keuangan tersedia untuk dijual merupakan aset yang ditetapkan sebagai tersedia untuk dijual atau tidak diklasifikasikan dalam kategori instrumen keuangan yang lain, dan selanjutnya diukur pada nilai wajar, dengan keuntungan atau kerugian yang belum direalisasi diakui pada bagian ekuitas sampai aset keuangan tersebut dihentikan pengakuannya atau dianggap telah mengalami penurunan nilai, dimana pada saat itu akumulasi keuntungan atau kerugian direklasifikasi ke laba rugi.

Liabilitas keuangan diklasifikasikan berdasarkan substansi perjanjian kontraktual serta definisi liabilitas keuangan dan instrumen ekuitas. Kebijakan akuntansi yang diterapkan atas instrumen keuangan tersebut diungkapkan berikut ini.ke dalam kategori berikut ini:

1. Liabilitas keuangan yang diukur pada nilai wajar melalui laba rugi

Liabilitas keuangan diklasifikasikan dalam kategori ini apabila liabilitas tersebut merupakan hasil dari aktivitas perdagangan atau transaksi derivatif yang tidak dimaksudkan sebagai lindung nilai, atau jika Perusahaan memilih untuk menetapkan liabilitas keuangan tersebut dalam kategori ini. Perubahan dalam nilai wajar langsung diakui dalam laba rugi.

2. Liabilitas keuangan lain-lain

Kategori ini merupakan liabilitas keuangan yang tidak dimiliki untuk diperdagangkan atau pada saat pengakuan awal tidak ditetapkan untuk diukur pada nilai wajar melalui laba rugi.

Instrumen keuangan yang diterbitkan atau komponen dari instrumen keuangan tersebut, yang tidak diklasifikasikan sebagai liabilitas keuangan yang diukur pada nilai wajar melalui laba rugi, diklasifikasikan sebagai liabilitas keuangan lain-lain, jika substansi perjanjian kontraktual mengharuskan Perusahaan untuk menyerahkan kas atau aset keuangan lain kepada pemegang instrumen keuangan, atau jika liabilitas tersebut diselesaikan tidak melalui penukaran kas atau aset keuangan lain atau saham sendiri yang jumlahnya tetap atau telah ditetapkan. Liabilitas keuangan lain-lain selanjutnya diukur pada biaya perolehan diamortisasi berdasarkan suku bunga efektif.

Kebijakan berlaku mulai tanggal 1 Januari 2020

PSAK 71 menggantikan PSAK 55 “Instrumen Keuangan: Pengakuan dan Pengukuran” dan mengklasifikasikan instrumen keuangan berdasarkan penilaian atas model bisnis dan arus kas kontraktual, pengakuan dan pengukuran cadangan kerugian penurunan nilai instrumen keuangan dengan menggunakan model kerugian kredit ekspektasian, yang menggantikan model kerugian kredit yang terjadi serta memberikan pendekatan yang lebih sederhana untuk akuntansi lindung nilai.

Bank mengklasifikasikan aset keuangannya ke dalam kategori berikut:

Aset keuangan yang diukur pada nilai wajar melalui laba rugi (FVTPL);

Aset keuangan yang diukur pada nilai wajar melalui penghasilan komprehensif lain (FVOCI);

Aset keuangan yang diukur pada biaya perolehan diamortisasi.

Aset keuangan diukur pada biaya perolehan diamortisasi jika memenuhi kondisi sebagai berikut:

Aset keuangan dikelola dalam model bisnis yang bertujuan untuk memiliki aset keuangan dalam rangka mendapatkan arus kas kontraktual (held to collect); dan

Kriteria kontraktual dari aset keuangan tersebut memberikan hak pada tanggal tertentu atas arus kas yang diperoleh semata (SPPI) dari pembayaran pokok dan bunga dari jumlah pokok terutang.

Aset keuangan diukur pada nilai wajar melalui penghasilan komprehensif lain (FVOCI) jika memenuhi kondisi sebagai berikut:

Aset keuangan dikelola dalam model bisnis yang tujuan tercapai dengan mendapatkan arus kas kontraktual dan menjual aset keuangan (held to collect and sell), dan

Kriteria kontraktual dari aset keuangan yang pada tanggal tertentu menghasilkan arus kas yang merupakan pembayaran pokok dan bunga semata dari jumlah pokok terutang. Seluruh aset keuangan yang tidak diklasifikasikan sebagai aset keuangan yang diukur dengan biaya perolehan diamortisasi atau nilai wajar melalui penghasilan komprehensif lain (FVOCI), diklasifikasikan sebagai diukur pada nilai wajar melalui laba rugi (FVTPL).

Aset dapat dijual dari portofolio hold to collect ketika terdapat peningkatan risiko kredit. Penghentian untuk alasan lain diperbolehkan namun jumlah penjualan tersebut harus tidak signifikan jumlahnya atau tidak sering.

Laba rugi yang belum direalisasi atas aset keuangan yang diklasifikasikan sebagai diukur pada nilai wajar melalui penghasilan komprehensif lain (FVOCI) ditangguhkan di pendapatan komprehensif lain sampai aset tersebut dihentikan.

Aset keuangan dapat ditetapkan sebagai diukur pada nilai wajar melalui laba rugi (FVTPL) hanya jika ini dapat mengeliminasi atau mengurangi accounting mismatch.

Liabilitas keuangan diklasifikasikan ke dalam kategori sebagai berikut pada saat pengakuan awal:

1. Diukur pada nilai wajar melalui laba rugi, yang memiliki 2 (dua) sub-klasifikasi, yaitu liabilitas keuangan yang ditetapkan demikian pada saat pengakuan awal dan liabilitas keuangan yang diklasifikasikan dalam kelompok diperdagangkan;

Penilaian Model Bisnis

Aset keuangan diklasifikasikan menjadi kategori tersebut di atas berdasarkan model bisnis dimana aset keuangan tersebut dimiliki, dan karakteristik arus kas kontraktualnya. Model bisnis merefleksikan bagaimana kelompok aset keuangan dikelola untuk mencapai tujuan bisnis tertentu.

Bank melakukan penilaian terhadap tujuan model bisnis dari kepemilikan suatu aset pada tingkatan portofolio, karena hal ini yang paling mencerminkan cara bisnis dikelola dan informasi diberikan kepada manajemen. Informasi yang dipertimbangkan meliputi:

Kebijakan dan tujuan yang dinyatakan untuk portofolio dan pengoperasian kebijakan tersebut dalam praktiknya. Secara khusus, apakah strategi manajemen berfokus pada menghasilkan pendapatan bunga kontraktual, mempertahankan profil suku bunga tertentu, mencocokkan durasi aset keuangan dengan durasi kewajiban yang mendanai aset tersebut atau mewujudkan arus kas melalui penjualan aset;

Bagaimana kinerja portofolio dievaluasi dan dilaporkan kepada manajemen Bank;

Risiko yang mempengaruhi kinerja model bisnis (dan aset keuangan yang dimiliki dalam model bisnis itu) dan strateginya untuk bagaimana risiko tersebut dikelola;

Bagaimana manajer bisnis diberi kompensasi (misalnya apakah kompensasi ditentukan berdasarkan pada nilai wajar dari aset yang dikelola atau arus kas kontraktual yang diterima); dan

Frekuensi, volume dan waktu penjualan pada periode sebelumnya, alasan untuk penjualan tersebut dan ekspektasi tentang aktivitas penjualan di masa depan. Namun, informasi tentang aktivitas penjualan tidak dipertimbangkan secara terpisah, tetapi sebagai bagian dari penilaian keseluruhan tentang bagaimana tujuan Bank dinyatakan untuk mengelola aset keuangan dicapai dan bagaimana arus kas direalisasikan.

Penilaian apakah arus kas kontraktual hanya merupakan pembayaran pokok dan bunga semata

Untuk tujuan penilaian ini, 'pokok' didefinisikan sebagai nilai wajar dari aset keuangan pada pengakuan awal. 'Bunga' didefinisikan sebagai imbalan untuk nilai waktu atas uang dan untuk risiko kredit yang terkait dengan jumlah pokok yang terutang selama periode waktu tertentu dan untuk risiko dan biaya pinjaman dasar lainnya (misalnya risiko likuiditas dan biaya administrasi), serta marjin keuntungan.

Dalam menilai apakah arus kas kontraktual adalah SPPI, Bank mempertimbangkan ketentuan kontraktual instrumen tersebut. Hal ini termasuk menilai apakah aset keuangan mengandung ketentuan kontraktual yang dapat mengubah waktu atau jumlah arus kas kontraktual sehingga tidak memenuhi kondisi ini. Dalam melakukan penilaian, Bank mempertimbangkan:

Peristiwa kontinjensi yang akan mengubah jumlah dan waktu arus kas;

Fitur leverage;

Ketentuan percepatan perlunasan dan perpanjangan;

Ketentuan yang membatasi klaim Bank atas arus kas dari aset tertentu (seperti pinjaman

non-recourse); dan

Fitur yang memodifikasi imbalan dari nilai waktu atas uang (seperti penetapan ulang suku bunga berkala).

Pengakuan dan Pengukuran Awal

Semua aset atau liabilitas keuangan pada saat pengakuan awal diukur sebesar nilai wajarnya ditambah biaya transaksi, kecuali untuk aset keuangan dan liabilitas keuangan yang diukur pada nilai wajar melalui laba rugi, dimana biaya transaksi diakui langsung dalam laba rugi. Pembelian dan penjualan aset keuangan yang lazim (regular), diakui pada tanggal perdagangan dimana Bank memiliki komitmen untuk membeli atau menjual aset tersebut. Semua aset dan liabilitas keuangan lainnya pada awalnya diakui pada tanggal perdagangan dimana Bank menjadi suatu pihak dalam ketentuan kontraktual instrumen tersebut.

Biaya transaksi hanya meliputi biaya-biaya yang dapat diatribusikan secara langsung untuk perolehan suatu aset keuangan atau penerbitan suatu liabilitas keuangan dan merupakan biaya tambahan yang tidak akan terjadi apabila instrumen keuangan tersebut tidak diperoleh atau diterbitkan. Untuk aset keuangan, biaya transaksi ditambahkan pada jumlah yang diakui pada awal pengakuan aset, sedangkan untuk liabilitas keuangan, biaya transaksi dikurangkan dari jumlah liabilitas yang diakui pada awal pengakuan liabilitas.

Biaya transaksi tersebut diamortisasi selama umur instrumen berdasarkan metode suku bunga efektif dan dicatat sebagai bagian dari pendapatan bunga untuk biaya transaksi sehubungan dengan aset keuangan atau sebagai bagian dari beban bunga untuk biaya transaksi sehubungan dengan liabilitas keuangan.

Aset keuangan yang diukur pada nilai wajar melalui laporan laba rugi pada awalnya dicatat sebesar nilai wajar dan biaya transaksinya dibebankan pada laporan laba rugi. Aset keuangan tersedia untuk dijual, FVOCI dan aset keuangan yang diukur pada nilai wajar melalui laporan laba rugi selanjutnya dicatat sebagai nilai wajar. Kredit yang diberikan dan piutang dan aset keuangan dimiliki hingga jatuh tempo dicatat sebesar biaya perolehan diamortisasi dengan menggunakan metode suku bunga efektif.

Tingkat suku bunga efektif adalah suku bunga yang secara tepat mendiskontokan estimasi arus kas di masa datang selama perkiraan umur dari aset keuangan atau liabilitas keuangan (atau jika lebih tepat, digunakan periode yang lebih singkat) untuk memperoleh nilai tercatat bersih pada saat pengakuan awal. Pada saat menghitung tingkat suku bunga efektif, Bank mengestimasi arus kas di masa datang dengan mempertimbangkan seluruh persyaratan kontraktual dalam instrumen keuangan tersebut, namun tidak mempertimbangkan kerugian kredit di masa mendatang.

Perhitungan suku bunga efektif mencakup biaya transaksi dan seluruh imbalan/provisi dan bentuk lain yang dibayarkan atau diterima yang merupakan bagian tak terpisahkan dari suku bunga efektif.

Instrumen Keuangan Derivatif

Dalam usaha normalnya, Perusahaan melakukan transaksi instrumen keuangan derivatif berupa kontrak tunai dan berjangka mata uang asing. Instrumen keuangan derivatif diukur dan disajikan di laporan posisi keuangan pada nilai wajar dengan menggunakan harga pasar. Derivatif dicatat sebagai aset apabila memiliki nilai wajar positif dan sebagai liabilitas apabila memiliki nilai wajar negatif. Keuntungan atau kerugian yang terjadi dari perubahan nilai wajar diakui dalam laba/rugi.

Saling Hapus Instrumen Keuangan

Aset keuangan dan liabilitas keuangan saling hapus dan nilai bersihnya disajikan dalam laporan posisi keuangan jika, dan hanya jika, Perusahaan saat ini memiliki hak yang berkekuatan hukum untuk melakukan saling hapus atas jumlah yang telah diakui tersebut; dan berniat untuk menyelesaikan secara neto atau untuk merealisasikan aset dan menyelesaikan liabilitasnya secara simultan.

Penurunan Nilai Aset Keuangan

Pada setiap tanggal laporan posisi keuangan, manajemen Perusahaan menelaah apakah suatu aset keuangan atau kelompok aset keuangan telah mengalami penurunan nilai.

Kebijakan berlaku sebelum tanggal 1 Januari 2020

1. Aset keuangan pada biaya perolehan diamortisasi

Manajemen pertama-tama menentukan apakah terdapat bukti obyektif mengenai penurunan nilai secara individual atas aset keuangan yang signifikan secara individual, dan secara individual atau kolektif untuk aset keuangan yang jumlahnya tidak signifikan secara individual. Jika manajemen menentukan tidak terdapat bukti obyektif mengenai penurunan nilai atas aset keuangan yang dinilai secara individual, baik aset keuangan tersebut signifikan atau tidak signifikan, maka aset tersebut dimasukkan ke dalam kelompok aset keuangan yang memiliki karakteristik risiko kredit yang sejenis dan menilai penurunan nilai kelompok tersebut secara kolektif. Aset yang penurunan nilainya dinilai secara individual, dan untuk itu kerugian penurunan nilai diakui atau tetap diakui, tidak termasuk dalam penilaian penurunan nilai secara kolektif.

Jika terdapat bukti obyektif bahwa rugi penurunan nilai telah terjadi, maka jumlah kerugian tersebut diukur sebagai selisih antara nilai tercatat aset dengan nilai kini estimasi arus kas masa depan yang didiskonto menggunakan suku bunga efektif awal dari aset tersebut. Nilai tercatat aset tersebut langsung dikurangi dengan penurunan nilai yang terjadi atau menggunakan akun cadangan dan jumlah kerugian yang terjadi diakui dalam laba rugi.

Jika, pada tahun berikutnya, jumlah kerugian penurunan nilai berkurang karena suatu peristiwa yang terjadi setelah penurunan nilai tersebut diakui, maka dilakukan penyesuaian atas cadangan kerugian penurunan nilai yang sebelumnya diakui. Pemulihan penurunan nilai selanjutnya diakui dalam laba rugi, dengan ketentuan nilai tercatat aset setelah pemulihan penurunan nilai tidak melampaui biaya perolehan diamortisasi pada tanggal pemulihan tersebut.

2. Aset keuangan yang dicatat pada biaya perolehan

Jika terdapat bukti obyektif bahwa kerugian penurunan nilai telah terjadi atas instrumen ekuitas yang tidak memiliki kuotasi harga di pasar aktif dan tidak diukur pada nilai wajar karena nilai wajarnya tidak dapat diukur secara andal, maka jumlah kerugian penurunan nilai diukur berdasarkan selisih antara nilai tercatat aset keuangan dengan nilai kini dari estimasi arus kas masa depan yang didiskontokan pada tingkat pengembalian yang berlaku di pasar untuk aset keuangan serupa.

3. Aset keuangan tersedia untuk dijual

Dalam hal instrumen ekuitas dalam kelompok tersedia untuk dijual, penelaahan penurunan nilai ditandai dengan penurunan nilai wajar dibawah biaya perolehannya yang signifikan dan berkelanjutan. Jika terdapat bukti obyektif penurunan nilai, maka kerugian penurunan nilai kumulatif yang dihitung dari selisih antara biaya perolehan dengan nilai wajar kini, dikurangi kerugian penurunan nilai yang sebelumnya telah diakui dalam laba rugi, dikeluarkan dari ekuitas dan diakui dalam laba rugi. Kerugian penurunan nilai tidak boleh dipulihkan melalui laba rugi. Kenaikan nilai wajar setelah terjadinya penurunan nilai diakui di ekuitas.

Dalam hal instrumen utang dalam kelompok tersedia untuk dijual, penurunan nilai ditelaah berdasarkan kriteria yang sama dengan aset keuangan yang dicatat pada biaya perolehan diamortisasi. Bunga tetap diakru berdasarkan suku bunga efektif asal yang diterapkan pada nilai tercatat aset yang telah diturunkan nilainya, dan dicatat sebagai bagian dari pendapatan bunga. Jika, pada tahun berikutnya, nilai wajar instrumen utang meningkat dan peningkatan nilai wajar tersebut karena suatu peristiwa yang terjadi setelah penurunan nilai tersebut diakui dalam laba rugi, maka penurunan nilai yang sebelumnya diakui harus dipulihkan melalui laba rugi.

Kebijakan berlaku mulai tanggal 1 Januari 2020

Aset keuangan dalam kelompok yang diukur pada nilai wajar melalui penghasilan komprehensif lain dan aset keuangan dan liabilitas keuangan yang diukur pada nilai wajar melalui laba rugi diukur pada nilai wajarnya.

Aset keuangan dan liabilitas keuangan yang diukur pada biaya perolehan diamortisasi diukur pada biaya perolehan diamortisasi dengan menggunakan metode suku bunga efektif.

PSAK 71 mengharuskan cadangan kerugian diakui sebesar kerugian kredit ekspektasian 12 bulan (12-month ECL) atau kerugian kredit ekspektasian sepanjang umur aset keuangan (lifetime ECL). Lifetime ECL adalah kerugian kredit ekspektasian yang berasal dari semua kemungkinan kejadian gagal bayar sepanjang umur ekspektasian suatu instrumen keuangan, sedangkan ECL 12 bulan adalah porsi dari kerugian kredit ekspektasian yang berasal dari kemungkinan kejadian gagal bayar dalam 12 bulan setelah tanggal pelaporan.

Bank mengakui cadangan kerugian untuk ECL pada instrumen keuangan berikut yang tidak diukur pada FVTPL:

Aset keuangan yang merupakan instrumen utang;

Kontrak jaminan keuangan yang diterbitkan; dan

Komitmen pinjaman diberikan.

Pada setiap tanggal pelaporan, Bank akan mengukur cadangan kerugian instrumen keuangan sejumlah kerugian kredit ekspektasian sepanjang umur (lifetime) instrumen keuangan, jika risiko kredit atas instrumen keuangan tersebut telah meningkat secara signifikan sejak pengakuan awal. Bank akan mengakui cadangan kerugian sejumlah lifetime ECL, kecuali dalam kondisi berikut, dimana cadangan kerugian sejumlah ECL 12 bulan yang akan diakui:

Instrumen keuangan dengan risiko kredit rendah atau ekuivalen dengan tingkat risiko negara Republik Indonesia; dan

Risiko kredit instrumen keuangan yang belum meningkat secara signifikan sejak pengakuan awal.

Ketentuan-ketentuan penurunan nilai menurut PSAK 71 adalah kompleks dan memerlukan pertimbangan-pertimbangan, estimasi-estimasi dan asumsi-asumsi manajemen, terutama untuk area-area berikut ini:

Evaluasi apakah risiko kredit dari suatu instrumen telah meningkat secara signifikan sejak pengakuan awal; dan

Memasukkan informasi yang bersifat forward looking dalam pengukuran ECL.

Bank menganggap sekuritas investasi pemerintah dalam mata uang Rupiah dan dana yang ditempatkan pada Bank Indonesia memiliki risiko kredit yang rendah, karena pokok dan bunga investasi pemerintah tersebut dijamin oleh pemerintah dan tidak ada kerugian yang pernah terjadi. Bank tidak menerapkan pengecualian risiko kredit yang rendah untuk instrumen keuangan lainnya.

Kerugian Kredit Ekspektasian 12 Bulan (Stage 1)

Kerugian kredit ekspektasian diakui pada saat pengakuan awal instrumen keuangan dan merepresentasikan kekurangan kas sepanjang umur aset yang timbul dari kemungkinan gagal bayar di masa yang akan datang dalam kurun waktu 12 bulan sejak tanggal pelaporan. Kerugian kredit ekspektasian terus ditentukan oleh dasar ini sampai timbul peningkatan risiko kredit yang signifikan pada instrumen tersebut atau instrumen tersebut telah mengalami penurunan nilai kredit. Jika suatu instrumen tidak lagi dianggap menunjukkan peningkatan risiko kredit yang signifikan, maka kerugian kredit ekspektasian dihitung kembali berdasarkan basis 12 bulan.

Peningkatan Risiko Kredit yang Signifikan (Stage 2)

Jika aset keuangan mengalami peningkatan risiko kredit yang signifikan sejak pengakuan awal, kerugian kredit ekspektasian diakui atas kejadian gagal bayar yang mungkin terjadi sepanjang umur aset. Peningkatan signifikan dalam risiko kredit dinilai dengan membandingkan risiko gagal bayar atas eksposur pada tanggal pelaporan dengan risiko gagal bayar saat pengakuan awal (setelah memperhitungkan perjalanan waktu dari akun tersebut). Signifikan tidak berarti signifikan secara statistik, juga tidak dinilai dalam konteks perubahan dalam cadangan kerugian kredit ekspektasian. Perubahan atas risiko gagal bayar dinilai signifikan atau tidak, dinilai menggunakan sejumlah faktor kuantitatif dan kualitatif, yang bobotnya bergantung pada tipe produk dan pihak lawan. Aset keuangan dengan tunggakan 30 hari atau lebih dan tidak mengalami penurunan nilai akan selalu dianggap telah mengalami peningkatan risiko kredit yang signifikan.

Eksposur yang Mengalami Penurunan Nilai Kredit atau Gagal Bayar (Stage 3)

Aset keuangan yang mengalami penurunan nilai (atau gagal bayar) merupakan aset yang setidaknya telah memiliki tunggakan lebih dari 90 hari atas pokok dan/atau bunga. Aset keuangan juga dianggap mengalami penurunan nilai kredit dimana debitur kemungkinan besar tidak akan membayar dengan terjadinya satu atau lebih kejadian yang teramati yang memiliki dampak menurunkan jumlah estimasi arus kas masa depan dari aset keuangan tersebut. Cadangan kerugian penurunan nilai terhadap aset keuangan yang mengalami penurunan nilai ditentukan berdasarkan penilaian terhadap arus kas yang dapat dipulihkan berdasarkan sejumlah skenario, termasuk realisasi jaminan yang dimiliki jika memungkinkan.

Pengukuran ECL

ECL adalah estimasi kemungkinan kerugian kredit berdasarkan probabilitas tertimbang. ECL diukur sebagai berikut:

Aset keuangan yang tidak mengalami penurunan nilai pada tanggal pelaporan: sebesar nilai kini dari seluruh kekurangan kas (yaitu perbedaan antara arus kas terutang sesuai dengan kontrak dan arus kas yang diperkirakan akan diterima oleh Bank);

Aset keuangan yang mengalami penurunan nilai kredit pada tanggal pelaporan: sebagai perbedaan antara nilai tercatat bruto dan nilai kini dari estimasi arus kas masa depan;

Komitmen pinjaman yang belum ditarik: sebagai nilai kini dari selisih antara arus kas kontraktual terutang kepada Bank jika komitmen direalisasi menjadi pinjaman dan arus kas yang diperkirakan akan diterima oleh Bank; dan

Kontrak jaminan keuangan: pembayaran yang diperkirakan akan dibayarkan kepada pemegang kontrak jaminan keuangan dikurangi jumlah yang diperkirakan dapat dipulihkan oleh Bank.

Aset keuangan yang mengalami penurunan nilai kredit

Pada setiap tanggal pelaporan, Bank menilai apakah aset keuangan yang dicatat pada biaya perolehan diamortisasi dan aset keuangan dalam bentuk efek utang yang dicatat pada FVOCI mengalami penurunan nilai kredit (disebut sebagai ‘aset keuangan tahap 3’). Aset keuangan mengalami penurunan nilai ketika satu atau lebih peristiwa yang memiliki dampak buruk pada perkiraan arus kas masa depan dari aset keuangan telah terjadi.

Berikut adalah rangkuman data yang dapat diobservasi sebagai bukti bahwa aset keuangan mengalami penurunan nilai:

Kesulitan keuangan yang signifikan dari debitur atau penerbit;

Pelanggaran kontrak seperti gagal bayar atau tunggakan;

Restrukturisasi pinjaman oleh Bank dengan ketentuan yang Bank tidak akan pertimbangkan sebelumnya;

Kemungkinan bahwa peminjam akan mengalami kebangkrutan atau reorganisasi keuangan lainnya; atau

Hilangnya dari pasar aktif suatu efek dikarenakan kesulitan keuangan.

Pinjaman yang telah dinegosiasikan ulang karena memburuknya kondisi peminjam biasanya dianggap mengalami penurunan nilai kredit, kecuali ada bukti bahwa risiko tidak menerima arus kas kontraktual berkurang secara signifikan dan tidak ada indikator penurunan nilai lainnya. Selain itu, pinjaman ritel yang jatuh tempo selama 90 hari atau lebih dianggap mengalami penurunan nilai kredit meskipun definisi gagal bayar menurut peraturan berbeda.

Penyajian Cadangan ECL dalam Laporan Posisi Keuangan

Cadangan kerugian untuk ECL disajikan dalam laporan posisi keuangan sebagai berikut ini:

Aset keuangan diukur pada biaya perolehan diamortisasi: sebagai pengurang dari nilai tercatat bruto aset;

Komitmen pinjaman dan kontrak jaminan keuangan: umumnya, sebagai provisi di pos liabilitas;

Jika instrumen keuangan mencakup komponen yang telah ditarik dan yang belum ditarik, dan Bank tidak dapat mengidentifikasi ECL pada komponen komitmen pinjaman secara terpisah dari komponen yang telah ditarik: Bank menyajikan cadangan kerugian gabungan untuk kedua komponen. Jumlah gabungan cadangan kerugian disajikan sebagai pengurang dari nilai tercatat bruto komponen yang telah ditarik. Kelebihan dari cadangan kerugian atas nilai tercatat komponen yang telah ditarik disajikan sebagai provisi; dan

Instrumen utang diukur pada FVOCI: tidak ada cadangan kerugian diakui sebagai pengurang nilai tercatat aset keuangan karena nilai tercatat dari aset-aset ini adalah pada nilai wajar. Namun, cadangan kerugian kredit diakui sebagai bagian dari cadangan nilai wajar dalam penghasilan komprehensif lain.

Penghapusan

Pinjaman dan efek utang dihapuskan (baik sebagian atau seluruhnya) ketika tidak ada harapan yang wajar untuk memulihkan aset keuangan secara keseluruhan atau sebagian. Hal ini biasanya terjadi ketika Bank memastikan bahwa debitur tidak memiliki aset atau sumber pendapatan yang dapat menghasilkan arus kas yang cukup untuk membayar jumlah pinjaman yang akan dihapusbukukan. Penilaian ini dilakukan pada tingkat aset individu.

Pemulihan atas jumlah pinjaman yang sebelumnya dihapusbukukan termasuk dalam 'pendapatan operasional lainnya' dalam laporan laba rugi dan penghasilan komprehensif lain (Catatan 32).

Aset keuangan yang dihapusbukukan masih diusahakan penagihannya sesuai prosedur Bank untuk pemulihan jumlah yang terutang.

Peningkatan Risiko Kredit Secara Signifikan

Dalam PSAK 71, ketika menentukan apakah risiko kredit atas suatu instrumen keuangan telah meningkat secara signifikan sejak pengakuan awal, Bank akan mempertimbangkan informasi yang wajar dan terdukung yang relevan dan tersedia tanpa biaya atau upaya yang berlebihan, termasuk informasi kuantitatif dan kualitatif dan analisa berdasarkan pengalaman masa lalu Bank, penilaian kredit dan informasi yang bersifat forward-looking.

Analisa apakah risiko kredit telah meningkat secara signifikan sejak pengakuan awal instrumen keuangan memerlukan identifikasi tanggal pengakuan awal dari instrumen tersebut. Bank telah membentuk kerangka yang memasukkan informasi kuantitatif dan kualitatif untuk menentukan apakah risiko kredit dari suatu instrumen keuangan telah meningkat secara signifikan sejak pengakuan awal. Kerangka ini sejalan dengan internal proses manajemen risiko kredit Bank. Kriteria untuk menentukan apakah risiko kredit telah meningkat secara signifikan akan bervariasi berdasarkan portofolio.

Input yang Digunakan untuk Pengukuran ECL

Input utama yang digunakan untuk pengukuran ECL adalah variabel berikut:

Peringkat risiko kredit akan menjadi masukan utama untuk menentukan PD atas eksposur. Bank akan menggunakan model statistik untuk menganalisa data yang telah dikumpulkan dan menghasilkan estimasi PD sepanjang sisa umur dari eskposur dan bagaimana perubahan ekspektasian akan terjadi dalam suatu kurun waktu. Analisa ini akan termasuk identifikasi dan kalibrasi atas hubungan antara perubahan tingkat gagal bayar dan perubahan faktor utama makro ekonomi, sebagai contohnya: tingkat inflasi, pertumbuhan Produk Domestik Bruto (PDB), suku bunga acuan dan tingkat pengangguran.

Konsep dari LGD adalah menggabungkan semua pemulihan dari proses penagihan yang telah selesai menjadi tingkat kerugian yang mencerminkan biaya penagihan dan nilai waktu atas tingkat kerugian. Data pemulihan yang dikumpulkan adalah jumlah pemulihan / recovery yang diterima oleh Bank dari akun nonperforming loan dan akun yang telah dihapusbukukan.

EAD merupakan eksposur ekspektasian pada saat terjadi gagal bayar. Bank akan mendapatkan nilai EAD berdasarkan eksposur terhadap pihak lawan saat ini dan kemungkinan perubahan terhadap eksposur saat ini berdasarkan kontrak, termasuk amortisasi dan pelunasan dipercepat. EAD dari aset keuangan adalah nilai tercatat bruto saat gagal bayar. Untuk komitmen pinjaman dan kontrak jaminan keuangan, nilai EAD akan mempertimbangkan jumlah yang telah ditarik, dan potensial jumlah yang akan ditarik di masa depan atau dibayarkan sesuai dengan kontrak.

Bank menggunakan model yang kompleks yang menggunakan matriks probability of default (PD), loss given default (LGD) dan exposure at default (EAD), yang didiskontokan menggunakan suku bunga efektif. Untuk portofolio di Retail Banking yang memiliki nilai lebih kecil dan tidak kompleks, Bank menggunakan model roll rate atau loss rate.

a. Probability of Default (PD)

Probabilitas yang timbul di suatu waktu dimana debitur mengalami gagal bayar, dikalibrasikan sampai dengan periode 12 bulan dari tanggal laporan (stage 1) atau sepanjang umur (stage 2) dan digabungkan pada dampak asumsi ekonomi masa depan yang memiliki risiko kredit. PD diestimasikan pada point in time dimana hal ini berfluktuasi sejalan dengan siklus ekonomi.

b. Loss Given Default (LGD)

Kerugian yang diperkirakan akan timbul dari debitur yang mengalami gagal bayar dengan menggabungkan dampak dari asumsi ekonomi masa depan yang relevan dimana hal ini mewakili perbedaan antara arus kas kontraktual yang akan jatuh tempo dengan arus kas yang diharapkan Bank untuk diterima. Bank mengestimasikan LGD berdasarkan data historis dari pemulihan tingkat suku bunga dan memperhitungkan pemulihan yang berasal dari jaminan terhadap aset keuangan dengan mempertimbangkan asumsi ekonomi di masa depan yang relevan.

c. Exposure at Default (EAD)

Perkiraan nilai eksposur neraca pada saat gagal bayar dengan mempertimbangkan bahwa perubahan ekspektasi yang diharapkan selama masa eksposur. Hal ini menggabungkan dampak penarikan fasilitas yang dilakukan, pembayaran pokok dan bunga, amortisasi dan pembayaran dimuka, bersama dengan dampak asumsi ekonomi masa depan jika relevan.

Untuk menentukan kerugian kredit ekspektasian komponen-komponen ini akan diperhitungkan secara bersama-sama dan didiskontokan ke tanggal laporan keuangan menggunakan diskonto berdasarkan suku bunga efektif.

Penghentian Pengakuan Aset dan Liabilitas Keuangan 1. Aset Keuangan

Aset keuangan (atau bagian dari suatu aset keuangan, atau kelompok aset keuangan serupa) dihentikan pengakuannya jika:

b. Perusahaan tetap memiliki hak untuk menerima arus kas dari aset keuangan tersebut, namun juga menanggung liabilitas kontraktual untuk membayar kepada pihak ketiga atas arus kas yang diterima tersebut secara penuh tanpa adanya penundaan yang signifikan berdasarkan suatu kesepakatan; atau

c. Perusahaan telah mentransfer haknya untuk menerima arus kas dari aset keuangan dan (i) telah mentransfer secara substansial seluruh risiko dan manfaat atas aset keuangan, atau (ii) secara substansial tidak mentransfer atau tidak memiliki seluruh risiko dan manfaat atas aset keuangan, namun telah mentransfer pengendalian atas aset keuangan tersebut.

2. Liabilitas Keuangan

Liabilitas keuangan dihentikan pengakuannya jika liabilitas keuangan tersebut berakhir, dibatalkan, atau telah kadaluarsa.

Reklasifikasi Aset Keuangan

Aset keuangan yang tidak lagi dimiliki untuk tujuan penjualan atau pembelian kembali aset keuangan dalam waktu dekat (jika aset keuangan tidak disyaratkan untuk diklasifikasikan sebagai diperdagangkan pada saat pengakuan awal) dapat direklasifikasikan ke pinjaman yang diberikan dan piutang, jika memenuhi definisi pinjaman yang diberikan dan piutang entitas memiliki intensi dan kemampuan memiliki aset keuangan untuk masa mendatang yang dapat diprekirakan atau hingga jatuh tempo.

Perusahaan tidak boleh mengklasifikasikan aset keuangan sebagai investasi dimiliki hingga jatuh tempo, jika dalam periode berjalan atau dalam kurun waktu dua tahun sebelumnya, telah menjual atau mereklasifikasi investasi dimiliki hingga jatuh tempo dalam jumlah yang lebih dari jumlah yang tidak signifikan sebelum jatuh tempo (lebih dari jumlah yang tidak signifikan dibandingkan dengan jumlah nilai investasi dimiliki hingga jatuh tempo), kecuali penjualan atau reklasifikasi tersebut:

1. dilakukan ketika aset keuangan sudah mendekati jatuh tempo atau tanggal pembelian kembali dimana perubahan suku bunga tidak akan berpengaruh secara signifikan terhadap nilai wajar aset keuangan tersebut;

2. terjadi setelah Perusahaan telah memperoleh secara substansial seluruh jumlah pokok aset keuangan tersebut sesuai jadwal pembayaran atau Perusahaan telah memperoleh pelunasan dipercepat; atau

3. terkait dengan kejadian tertentu yang berada diluar kendali Perusahaan, tidak berulang, dan tidak dapat diantisipasi secara wajar oleh Perusahaan.

Reklasifikasi aset keuangan dari kelompok dimiliki hingga jatuh tempo ke kelompok tersedia untuk dijual dicatat sebesar nilai wajarnya. Keuntungan atau kerugian yang belum direalisasi tetap dilaporkan dalam komponen ekuitas sampai aset keuangan tersebut dihentikan pengakuannya, dan pada saat itu, keuntungan atau kerugian kumulatif yang sebelumnya diakui dalam ekuitas harus diakui dalam laba rugi.

Reklasifikasi aset keuangan dari kelompok tersedia untuk dijual ke kelompok dimiliki hingga jatuh tempo dicatat pada nilai tercatat. Keuntungan atau kerugian yang belum direalisasi harus diamortisasi menggunakan suku bunga efektif sampai dengan tanggal jatuh tempo instrumen tersebut.

f. Pengukuran Nilai Wajar

Nilai wajar adalah harga yang akan diterima untuk menjual suatu aset atau harga yang akan dibayar untuk mengalihkan suatu liabilitas dalam transaksi teratur (orderly transaction) antara pelaku pasar (market participants) pada tanggal pengukuran di pasar utama atau, jika tidak terdapat pasar utama, di pasar yang paling menguntungkan dimana Bank memiliki akses pada tanggal tersebut. Nilai wajar liabilitas mencerminkan risiko wanprestasinya.

Jika tersedia, Bank mengukur nilai wajar instrumen keuangan dengan menggunakan harga kuotasian di pasar aktif untuk instrumen tersebut. Suatu pasar dianggap aktif jika transaksi atas aset dan liabilitas terjadi dengan frekuensi dan volume yang memadai untuk menyediakan informasi penentuan harga secara berkelanjutan.

Jika harga kuotasian tidak tersedia di pasar aktif, Bank menggunakan teknik penilaian dengan memaksimalkan penggunaan input yang dapat diobservasi dan relevan dan meminimalkan penggunaan input yang tidak dapat diobservasi. Teknik penilaian yang dipilih menggabungkan semua faktor yang diperhitungkan oleh pelaku pasar dalam penentuan harga transaksi.

Bukti terbaik atas nilai wajar instrumen keuangan pada saat pengakuan awal adalah harga transaksi, yaitu nilai wajar dari pembayaran yang diberikan atau diterima. Jika Bank menetapkan bahwa nilai wajar pada pengakuan awal berbeda dengan harga transaksi dan nilai wajar tidak dapat dibuktikan dengan harga kuotasian di pasar aktif untuk aset atau liabilitas yang identik atau berdasarkan teknik penilaian yang hanya menggunakan data dari pasar yang dapat diobservasi, maka nilai wajar instrumen keuangan pada saat pengakuan awal disesuaikan untuk menangguhkan perbedaan antara nilai wajar pada saat pengakuan awal dan harga transaksi. Setelah pengakuan awal, perbedaan tersebut diakui dalam laba rugi berdasarkan umur dari instrumen tersebut namun tidak lebih lambat dari saat penilaian tersebut didukung sepenuhnya oleh data pasar yang dapat diobservasi atau saat transaksi ditutup.

Jika aset atau liabilitas yang diukur pada nilai wajar memiliki harga penawaran dan harga permintaan, maka Bank mengukur aset dan posisi long berdasarkan harga penawaran dan mengukur liabilitas dan posisi short berdasarkan harga permintaan.

Portofolio aset keuangan dan liabilitas keuangan yang diukur pada nilai wajar, yang terekspos risiko pasar dan risiko kredit yang dikelola oleh Bank berdasarkan eksposur netonya baik terhadap risiko pasar ataupun risiko kredit diukur berdasarkan harga yang akan diterima untuk menjual posisi net long (atau dibayar untuk mengalihkan posisi net short) untuk eksposur risiko tertentu. Penyesuaian pada level portofolio tersebut dialokasikan pada aset dan liabilitas individual berdasarkan penyesuaian risiko relatif dari masing-masing instrumen individual di dalam portofolio.

Pengukuran nilai wajar didasarkan pada asumsi bahwa transaksi untuk menjual aset atau mengalihkan liabilitas akan terjadi:

1. di pasar utama untuk aset atau liabilitas tersebut atau;

2. jika tidak terdapat pasar utama, di pasar yang paling menguntungkan untuk aset atau liabilitas tersebut.

Perusahaan harus memiliki akses ke pasar utama atau pasar yang paling menguntungkan pada tanggal pengukuran.