i

TUGAS AKHIR – KS14 1501

FRISKA IZZA AMALIA NRP 5213 100 003

Dosen Pembimbing: Sholiq, S.T, M.Kom, M.SA

JURUSAN SISTEM INFORMASI Fakultas Teknologi Informasi

Institut Teknologi Sepuluh Nopember Surabaya 2017

PEMBUATAN KERTAS KERJA ESTIMASI HARGA

PERKIRAAN SENDIRI (HPS) UNTUK PROYEK

PERANGKAT

LUNAK

SKALA

KECIL

MENGGUNAKAN

METODE

CONSTRUCTIVE

ii

TUGAS AKHIR – KS14 1501

FRISKA IZZA AMALIA NRP 5213 100 003

Supervisor:

Sholiq, S.T, M.Kom, M.SA

DEPARTMENT OF INFORMATION SYSTEM Faculty of Information Technology

Sepuluh Nopember Institute of Technology Surabaya 2017

THE CREATION OF OWNER ESTIMATED

WORKSHEETS (HPS) FOR THE SMALL SCALE

SOFTWARE USING CONSTRUCTIVE COST

MODEL (COCOMO) II METHOD

i

TUGAS AKHIR – KS 141501

PEMBUATAN KERTAS KERJA ESTIMASI HARGA

PERKIRAAN SENDIRI (HPS) UNTUK PROYEK

PERANGKAT

LUNAK

SKALA

KECIL

MENGGUNAKAN METODE CONSTRUCTIVE COST

MODEL (COCOMO) II

FRISKA IZZA AMALIA NRP 5213 100 003 Dosen Pembimbing: Sholiq, S.T, M.Kom, M.SA JURUSAN SISTEM INFORMASI Fakultas Teknologi Informasi

Institut Teknologi Sepuluh Nopember Surabaya 2017

ii

FINAL PROJECT – KS 1413501

THE CREATION OF OWNER ESTIMATED

WORKSHEETS (HPS) FOR THE SMALL SCALE

SOFTWARE USING CONSTRUCTIVE COST MODEL

(COCOMO) II METHOD

FRISKA IZZA AMALIA NRP 5213 100 003 Supervisor:

Sholiq, S.T, M.Kom, M.SA

DEPARTMENT OF INFORMATION SYSTEM Faculty of Information Technology

Sepuluh Nopember Institute of Technology Surabaya 2017

v

PERKIRAAN SENDIRI (HPS) UNTUK PROYEK

PERANGKAT LUNAK SKALA KECIL

MENGGUNAKAN METODE CONSTRUCTIVE COST

MODEL (COCOMO) II

Nama Mahasiswa : Friska Izza Amalia

NRP : 5213 100 003

Jurusan : SISTEM INFORMASI FTIF-ITS

Dosen Pembimbing : Sholiq, S.T, M.Kom, M.SA

ABSTRAK

Pembuatan perangkat lunak saat ini telah menjadi suatu hal yang penting. Desain perangkat lunak atau pengembangan dilakukan berdasarkan masa depan atau kondisi tertentu suatu perusahaan. Penting untuk memahami kondisi ini, untuk menghitung biaya dan durasi proyek perangkat lunak. Dalam rangka pengembangan suatu perangkat lunak skala kecil, sangatlah diperlukan bahwa menganalisis perkiraan biaya penting dilakukan. Perkiraan biaya yang kecil akan mengakibatkan perangkat lunak yang dihasilkan berkualitas rendah. Sebaliknya, perkiraan biaya yang terlalu besar juga akan mengakibatkan pemborosan sumberdaya. Melakukan estimasi biaya pengembangan perangkat lunak skala kecil terkadang belum lah sesuai dengan apa yang diharapkan. Kegagalan seringkali terjadi dikarenakan kesalahan dalam melakukan suatu estimasi biaya. Selain permasalahan mengenai estimasi, terkadang saat melakukan pengerjaan proyek perangkat lunak skala kecil belum membuat penyusunan dan penetapan Harga Perkiraan Sendiri (HPS) perangkat lunak dalam kegiatan proyek tersebut. Tidak hanya pada proyek pemerintahan saja yang membutuhkan

vi

penyusunan HPS, melainkan proyek perangkat lunak kecil tentu membutuhkan adanya penetapan dan penyusunan HPS tersebut

Mengamati belum adanya metode yang tepat untuk melakukan estimasi biaya perangkat lunak skala kecil tersebut, maka untuk mencapai tujuan dilakukan sebuah penelitian dengan menggunakan metode Constructive Cost Model (COCOMO) II untuk menghasilkan nilai Harga Perkiraan Sendiri Pembuatan Perangkat Lunak Skala Kecil.

Penelitian ini akan menguraikan hasil dalam usaha untuk menerapkan model estimasi biaya Constructive Cost Model (COCOMO) II guna mendukung manajemen proyek perangkat lunak skala kecil. Selain itu, dapat digunakan sebagai rujukan untuk menentukan besarnya anggaran dan sumber daya lain nya yang harus dialokasikan secara tepat untuk kesuksesan pengembangan perangkat lunak. Hasil dari penelitian ini akan dibuatkan dalam bentuk kertas kerja yang berisikan estimasi biaya yang tepat untuk proyek perangkat lunak yang dapat disebut juga dengan kertas kerja Harga Perkiraan Sendiri (HPS).

Kata kunci : Perangkat Lunak Skala Kecil, Harga

Perkiraan Sendiri (HPS), Constructive Cost Model (COCOMO) II, Estimasi Biaya

vii

WORKSHEETS (HPS) FOR THE SMALL SCALE

SOFTWARE USING CONSTRUCTIVE COST MODEL

(COCOMO) II METHOD

Name : Friska Izza Amalia

NRP : 5210 100 003

Majority : SISTEM INFORMASI FTIF-ITS

Supervisor : Sholiq, S.T, M.Kom, M.SA

ABSTRACT

The development of software is an important thing in this globalization era. The design or the development of software is based on the firm’s future or certain condition. It’s necessary to understand the firm’s condition, to calculate the cost and the software project’s duration. In order to develop a small-scale software, it’s important to analyze the estimated cost of the project. A small estimated cost will result a low quality software. Otherwise, too large estimated cost will result in waste of resources. Estimating the cost of the software development sometimes hasn’t been in accordance with what is expected. Failures often occur due to errors in making a cost estimation. Besides the issue of estimation, sometimes when undertaking a small-scale software projects, the firm’s hasn’t made preparation and determination of Owner Estimated Cost or called Harga Perkiraan Sendiri (HPS) for software. Not only in government projects that require the preparation of HPS, but a small-scale software also require the preparation of HPS as well.

Because there’s no right method to estimate the cost of a small-scale software, this study is using the Constructive Cost Model (COCOMO) II method to generate the value of HPS for small-scale software. This study will describe the result to implement the COCOMO II to support software project management. In addition,

viii

this study can be used as a reference to determine the amount of budget and other resources that must be allocated appropriately for the successful development of the software. The final product of this study is a worksheet containing the appropriate cost estimation for software projects, which may refer as Owner Estimated Cost or called Harga Perkiraan Sendiri (HPS).

Keywords : Small – Scale Software, Owner Estimated (HPS), Constructive Cost Model (COCOMO) II, Cost Estimation

ix

Puji syukur saya panjatkan ke hadirat Allah SWT atas segala rahmat dan karunia-Nya sehingga saya dapat melaksanakan dan menyelesaikan Tugas Akhir yang berjudul Pembuatan Kertas

Kerja Estimasi Harga Perkiraan Sendiri (HPS) Untuk Proyek Perangkat Lunak Skala Kecil Menggunakan Metode Costructive Cost Model (COCOMO) II tepat pada waktunya.

Kertas kerja dibuat dengan menggunakan metode Costructive Cost

Model (COCOMO) II sehingga dapat menghasilkan nilai estimasi

HPS yang tepat dan dapat dipertanggungjawabkan. Dengan adanya kertas kerja tersebut, diharapkan dapat membantu pihak-pihak yang terkait, seperti PPK, dalam menyusun dan menetapkan HPS untuk proyek pengembangan perangkat lunak kepemerintahan. Dalam penyusunan Tugas Akhir ini, terdapat beberapa pihak yang telah memberikan dukungan kepada saya, baik dukungan moril maupun materiil. Untuk itu, saya ucapkan terimakasih yang sebesar-besarnya kepada:

1. Kedua orang tua saya, yang telah memberikan doa dan segala bentuk dukungannya.

2. Bapak Sholiq., S. T, M. Kom., M. SA., selaku dosen pembimbing Tugas Akhir yang telah banyak membantu saya serta menyempatkan diri untuk memberikan saran, arahan dan motivasi untuk saya.

3. Bapak Munjamin Kholidi, selaku Pejabat Pembuat Komitmen yang telah memberikan kesempatan bagi saya untuk melakukan pengujian Tugas Akhir saja.

4. Bapak Aditya Tanjung, yang telah menyempatkan waktunya untuk membagi ilmunya dan membantu saya memberikan beberapa proyek perangkat lunak yang saya gunakan dalam Tugas Akhir saya.

x

5. Yeremia Aha, yang sudah membantu saya dalam merapihkan isi dari dokumen Tugas Akhir, dan juga selalu menyemangati setiap hari.

6. Teman – Teman BARBIE (Orie yang sudah membantu saya dalam mengajari rumus Excel, Fitri yang sudah membantu saya dalam mengambil data, Aput yang sudah membantu merapihkan format dokumen Tugas Akhir, Dan Kikin yang sudah membantu menyemangati.

7. Teman – Teman Hot Chili, yang telah menyempatkan waktunya dalam membantu tugas akhir saya. Untuk RR Khairunnisa yang sudah membantu validasi abstrak saya. 8. Teman – Teman MAFIA, yang yang telah menyempatkan

waktunya untuk selalu menyemangati saya setiap hari 9. Dan Pihak-pihak lain yang tidak sempat saya sebutkan satu

persatu, yang telah mendukung dan membantu kelancaran penelitian dan penyusunan buku Tugas Akhir ini.

Akhir kata, saya sampaikan terima kasih kepada semua pihak dan semoga penelitian ini dapat bermanfaat khususnya bagi saya sebagai penulis dan umumnya bagi pembaca.

Surabaya, 20 Juni 2017

xi

ABSTRAK ... v

ABSTRACT ... vii

KATA PENGANTAR ... ix

DAFTAR ISI ... xi

DAFTAR GAMBAR ... xvii

DAFTAR TABEL ... xxii

BAB I PENDAHULUAN ... 1 1.1. Latar Belakang ... 1 1.2. Rumusan Masalah ... 4 1.3. Batasan Masalah ... 4 1.4. Tujuan ... 4 1.5. Manfaat ... 5 1.6. Sistematika Penulisan ... 6

BAB II LANDASAN TEORI ... 9

2.1 Tinjauan Pustaka ... 9

2.1.1 Penelitian Sebelumnya ... 9

2.1.2 Peta Index Penelitian ... 18

2.1.3 Penjelasan mengenai Peta Index ... 19

2.2 Dasar Teori ... 20

1.2.1 Pengertian Perkiraan Biaya ... 20

1.2.2 Proyek Perangkat Lunak... 21

1.2.3 Kategori Ukuran Biaya Pengembangan Perangkat Lunak ... 21

1.2.4 Metode COCOMO II ... 22

xii

1.2.6 Source Line Of Code (SLOC) ... 29

1.2.7 Scale Drivers... 30

1.2.8 Nilai Faktor Usaha (Effort Multipliers) ... 31

1.2.9 Peraturan Presiden Republik Indonesia Nomor 70 Tahun 2012 ... 31

1.2.10 Harga Perkiraan Sendiri ... 32

1.2.11 Kertas Kerja ... 35

1.2.12 Acuan Standar Biaya ... 37

BAB III METODE PENELITIAN ... 39

3.1 Metode Pengerjaan ... 39

3.2 Uraian Metodologi ... 40

2.3.1 Studi Literatur ... 40

2.3.2 Membuat Model Harga Perkiraan Sendiri (HPS) 40 2.3.3 Membuat Kertas Kerja Estimasi HPS... 41

2.3.4 Melakukan Uji Coba Kertas Kerja ... 41

2.3.5 Verifikasi Dan Validasi Kertas Kerja Estimasi HPS 42 2.3.6 Kesimpulan Dan Saran ... 43

BAB IV PERANCANGAN ... 45

4.1 Komponen – Komponen HPS ... 45

4.2 Rancangan Model Harga Perkiraan Sendiri (HPS).. 47

4.3 Rancangan Pengambilan Data ... 49

3.5.1 Krtiteria Responden ... 49

3.5.2 Website yang akan dilakukan penghitungan HPS 49 4.4 Rancangan Kertas Kerja Estimasi HPS ... 53

xiii

5.1 Pembuatan Kertas Kerja Estimasi HPS ... 65

6.2.1 Sheet Pencarian nilai Function Point ... 65

6.2.2 Sheet Perhitungan Source Line Of Codes (SLOC) 68 6.2.3 Sheet Perhitungan nilai Usaha (PM/Person-Month) 69 6.2.4 Sheet Perhitungan Distribusi Usaha ... 70

6.2.5 Sheet Perhitungan Pembagian Usaha Per-Unit ... 70

6.2.6 Sheet Perhitungan Gaji dengan Index Tiap Provinsi 71 6.2.7 Sheet Biaya Personil ... 72

6.2.8 Sheet Biaya Non Personil ... 73

6.2.9 Sheet Perhitungan Biaya Pajak (10%) ... 74

BAB VI HASIL DAN PEMBAHASAN ... 75

6.1 Hasil Model Perkiraan Biaya... 75

6.2 Kertas Kerja Estimasi Harga Perkiraan Sendiri (HPS) 76 8.2.1 Hasil Perhitungan Estimasi Biaya Personil ... 76

8.2.2 Hasil Perhitungan Biaya Non Pesrsonil ... 76

8.2.3 Hasil Kertas Kerja Estimasi HPS ... 77

8.3 Hasil Analisis Biaya ... 83

8.4 Hasil Verifikasi Dan Validasi ... 83

BAB VII KESIMPULAN DAN SARAN ... 85

7.1 Kesimpulan ... 85

7.2 Saran ... 86

Daftar Pustaka... 87

xiv

A – 1 Website E-SDM DPRKPCKTR ... - 2 - Sheet Pencarian nilai Function Point ... - 2 - Sheet Perhitungan Source Line Of Codes (SLOC) ... - 5 - Sheet Perhitungan nilai Usaha (PM/Person-Month) . - 6 - Sheet Perhitungan Distribusi Usaha ... - 7 - Sheet Perhitungan Pembagian Usaha Per-Unit ... - 8 - Sheet Perhitungan Gaji dengan Index Tiap Provinsi - 9 - Sheet Biaya Personil ... - 10 - Sheet Biaya Non Personil ... - 12 - Sheet Perhitungan Biaya Pajak (10%) ... - 13 - A – 2 Website Dinas Lingkungan Hidup Pemerintah Surabaya - 13 -

Sheet Pencarian nilai Function Point ... - 13 - Sheet Perhitungan Source Line Of Codes (SLOC) . - 16 - Sheet Perhitungan nilai Usaha (PM/Person-Month)- 18 - Sheet Perhitungan Distribusi Usaha ... - 19 - Sheet Perhitungan Pembagian Usaha Per-Unit ... - 19 - Sheet Perhitungan Gaji dengan Index Tiap Provinsi- 20 -

Sheet Biaya Personil ... - 22 - Sheet Biaya Non Personil ... - 23 - Sheet Perhitungan Biaya Pajak (10%) ... - 24 - A – 3 Website Manajemen SDM – PT Wijaya Karya (Persero) Tbk ... - 24 - Sheet Pencarian nilai Function Point ... - 24 - Sheet Perhitungan Source Line Of Codes (SLOC) . - 27 -

xv

Sheet Perhitungan Distribusi Usaha ... - 29 -

Sheet Perhitungan Pembagian Usaha Per-Unit ... - 30 -

Sheet Perhitungan Gaji dengan Index Tiap Provinsi- 31 - Sheet Biaya Personil ... - 33 -

Sheet Biaya Non Personil ... - 34 -

Sheet Perhitungan Biaya Pajak (10%) ... - 35 -

A – 4 Website intensitas bangunan ... - 35 -

Sheet Pencarian nilai Function Point ... - 35 -

Sheet Perhitungan Source Line Of Codes (SLOC) . - 38 - Sheet Perhitungan nilai Usaha (PM/Person-Month)- 39 - Sheet Perhitungan Distribusi Usaha ... - 40 -

Sheet Perhitungan Pembagian Usaha Per-Unit ... - 41 -

Sheet Perhitungan Gaji dengan Index Tiap Provinsi- 42 - Sheet Biaya Personil ... - 44 -

Sheet Biaya Non Personil ... - 45 -

Sheet Perhitungan Biaya Pajak (10%) ... - 46 -

LAMPIRAN B. ... - 1 -

B – 1 Website Unit Layanan Pengadaan Surabaya ... - 2 -

B – 2 Website E-SDM DPRKPCKTR ... - 4 -

B – 3 Website Dinas Lingkungan Hidup Pemerintah Surabaya - 6 - B – 4 Website Manajemen SDM – PT Wijaya Karya (Persero) Tbk ... - 8 -

xvi

LAMPIRAN C. ... - 1 - C – 1 PENGUJIAN OLEH PPK ... - 2 - Biodata Penulis ... 1

xvii

DAFTAR GAMBAR

Gambar 2. 1 Peta Index Penelitian Terkait ... 18

Gambar 2. 2 Contoh Halaman Kertas Kerja (1) ... 36

Gambar 3. 1 Metodologi Penelitian ... 39

Gambar 4. 1 Tampilan Website Unit Layanan Pengadaan Surabaya ... 50

Gambar 4. 2 Tampilan Website E-SDM DPRKPCKTR ... 51

Gambar 4. 3 Tampilan Website Dinas Lingkungan Hidup Pemerintah Surabaya ... 51

Gambar 4. 4 Tampilan Website Manajemen SDM – PT Wijaya Karya (Persero) Tbk ... 52

Gambar 4. 5 Tampilan Website Intensitas Bangunan ... 53

Gambar 4. 6 Perancangan Perhitungan CFP ... 54

Gambar 4. 7 Perancangan Perhitungan RCAF ... 55

Gambar 4. 8 Perancangan Perhitungan Baris Kode ... 56

Gambar 4. 9 Perancangan Perhitungan Faktor Penggerak Biaya 56 Gambar 4. 10 Nilai Bobot dari Faktor Penggerak Biaya ... 57

Gambar 4. 11 Perancangan Kesimpulan Hasil Perhitungan COCOMO II ... 57

Gambar 4. 12 Perancangan Perhitungan Pemberian Persentase Unit Pekerja ... 58

Gambar 4. 13 Perancangan Perhitungan Nilai Usaha Tiap Pekerja ... 59

Gambar 4. 14 Perancangan Perhitungan Index Pemberian Gaji Tiap Provinsi... 59

Gambar 4. 15 Perancangan Nilai Index Tiap Provinsi ... 60

Gambar 4. 16 Gaji unit per jam dan per hari ... 61

Gambar 4. 17 Perancangan Perhitungan Biaya Personil ... 61

Gambar 4. 18 Perancangan Perhitungan Biaya Non Personil ... 62

Gambar 5. 1 Perhitungan Crude Function Point ... 66

Gambar 5. 2 Perhitungan Relative Complexity Adjustment Factor ... 67

xviii

Gambar 5. 4 Perhitungan Baris Kode ... 68

Gambar 5. 5 Perhitungan 17 Faktor Penggerak Biaya ... 69

Gambar 5. 6 Hasil Perhitungan... 70

Gambar 5. 7 Perhitungan Distribusi Usaha ... 70

Gambar 5. 8 Perhitungan Pembagian Usaha Per-Unit... 71

Gambar 5. 9 Perhitungan Gaji dengan Index Tiap Provinsi ... 71

Gambar 5. 10 Bobot Index setiap Provinsi ... 72

Gambar 5. 11 Perhitungan Biaya Personil ... 73

Gambar 5. 12 Total Perhitungan Biaya Personil ... 73

Gambar 5. 13 Perhitungan Biaya Non Personil ... 74

Gambar 6. 1 Hasil Perhitungan Estimasi Biaya Personil ... 76

Gambar 6. 2 Hasil Perhitungan Biaya Non Personil ... 77

Gambar Lampiran A - 1. 1 Perhitungan CFP ... - 2 -

Gambar Lampiran A - 1. 2 Perhitungan RCAF ... - 4 -

Gambar Lampiran A - 1. 3 Perhitungan Total Function Point . - 4 - Gambar Lampiran A - 1. 4 Perhitungan Baris Kode ... - 6 -

Gambar La Gambar Lampiran A - 1. 1 Perhitungan CFP ... - 2 -

Gambar Lampiran A - 1. 2 Perhitungan RCAF ... - 4 -

Gambar Lampiran A - 1. 3 Perhitungan Total Function Point- 4 - Gambar Lampiran A - 1. 4 Perhitungan Baris Kode ... - 6 -

Gambar Lampiran A - 1. 5 Perhitungan Faktor Penggerak Biaya ... - 7 -

Gambar Lampiran A - 1. 6 Hasil Perhitungan ... - 7 -

Gambar Lampiran A - 1. 7 Hasil Persentase Unit ... - 8 -

Gambar Lampiran A - 1. 8 Hasil Pembagian Effort ... - 8 -

Gambar Lampiran A - 1. 9 Perhitungan Gaji dengan Index Tiap Provinsi ... - 9 -

Gambar Lampiran A - 1. 10 Bobot Index setiap Provinsi ... - 10 -

Gambar Lampiran A - 1. 11 Perhitungan Biaya Personil .... - 11 -

Gambar Lampiran A - 1. 12 Perhitungan Biaya Personil .... - 11 -

Gambar Lampiran A - 1. 13 Perhitungan Biaya Non Personil ... - 13 - mpiran A - 1. 5 Perhitungan Faktor Penggerak Biaya ... - 7 -

xix

Gambar Lampiran A - 1. 7 Hasil Persentase Unit ... - 8 -

Gambar Lampiran A - 1. 8 Hasil Pembagian Effort ... - 8 -

Gambar Lampiran A - 1. 9 Perhitungan Gaji dengan Index Tiap Provinsi... - 9 -

Gambar Lampiran A - 1. 10 Bobot Index setiap Provinsi ... - 10 -

Gambar Lampiran A - 1. 11 Perhitungan Biaya Personil ... - 11 -

Gambar Lampiran A - 1. 12 Perhitungan Biaya Personil ... - 11 -

Gambar Lampiran A - 1. 13 Perhitungan Biaya Non Personil- 13 - Gambar Lampira A - 2. 1 Perhitungan CFP ... - 14 -

Gambar Lampira A - 2. 2 Perhitungan Relative Complexity Adjustment Factor ... - 15 -

Gambar Lampira A - 2. 3 perhitungan Function Point ... - 16 -

Gambar Lampira A - 2. 4 Perhitungan Baris Kode ... - 17 -

Gambar Lampira A - 2. 5 Perhitungan 17 Faktor Penggerak Biaya ... - 18 -

Gambar Lampira A - 2. 6 Hasil Perhitungan ... - 18 -

Gambar Lampira A - 2. 7 Perhitungan Distribusi Usaha ... - 19 -

Gambar Lampira A - 2. 8 Perhitungan Pembagian Usaha Per-Unit ... - 20 -

Gambar Lampira A - 2. 9 Perhitungan Gaji dengan Index Tiap Provinsi... - 21 -

Gambar Lampira A - 2. 10 Bobot Index setiap Provinsi ... - 21 -

Gambar Lampira A - 2. 11 Perhitungan Biaya Personil ... - 22 -

Gambar Lampira A - 2. 12 Total Perhitungan Biaya Personil - 23 - Gambar Lampira A - 2. 13 Perhitungan Biaya Non Personil . - 24 - Gambar Lampiran A - 3. 1 Perhitungan Crude Function Point- 25 - Gambar Lampiran A - 3. 2 Perhitungan Relative Complexity Adjustment Factor ... - 26 -

Gambar Lampiran A - 3. 3 perhitungan Function Point ... - 27 -

Gambar Lampiran A - 3. 4 Perhitungan Baris Kode ... - 28 -

Gambar Lampiran A - 3. 5 Perhitungan 17 Faktor Penggerak Biaya ... - 29 -

xx

Gambar Lampiran A - 3. 6 Hasil Perhitungan ... - 29 - Gambar Lampiran A - 3. 7 Perhitungan Distribusi Usaha ... - 30 - Gambar Lampiran A - 3. 8 Perhitungan Pembagian Usaha Per-Unit ... - 31 - Gambar Lampiran A - 3. 9 Perhitungan Gaji dengan Index Tiap Provinsi ... - 32 - Gambar Lampiran A - 3. 10 Bobot Index setiap Provinsi ... - 32 - Gambar Lampiran A - 3. 11 Perhitungan Biaya Personil ... - 33 - Gambar Lampiran A - 3. 12 Total Perhitungan Biaya Personil- 34 -

Gambar Lampiran A - 3. 13 Perhitungan Biaya Non Personil- 35 - Gambar Lampiran A - 4. 1 Perhitungan Crude Function Point- 36 -

Gambar Lampiran A - 4. 2 Perhitungan Relative Complexity Adjustment Factor ... - 37 - Gambar Lampiran A - 4. 3 perhitungan Function Point ... - 38 - Gambar Lampiran A - 4. 4 Perhitungan Baris Kode ... - 39 - Gambar Lampiran A - 4. 5 Perhitungan 17 Faktor Penggerak Biaya ... - 40 - Gambar Lampiran A - 4. 6 Hasil Perhitungan ... - 40 - Gambar Lampiran A - 4. 7 Perhitungan Distribusi Usaha ... - 41 - Gambar Lampiran A - 4. 8 Perhitungan Pembagian Usaha Per-Unit ... - 42 - Gambar Lampiran A - 4. 9 Perhitungan Gaji dengan Index Tiap Provinsi ... - 43 - Gambar Lampiran A - 4. 10 Bobot Index setiap Provinsi ... - 43 - Gambar Lampiran A - 4. 11 Perhitungan Biaya Personil ... - 44 - Gambar Lampiran A - 4. 12 Total Perhitungan Biaya Personil- 45 -

Gambar Lampiran A - 4. 13 Perhitungan Biaya Non Personil- 46 - Gambar Lambiran B - 1. 1 Hasil Kertas Kerja ULP ... - 3 - Gambar Lampiran B - 2. 1 Hasil Kertas Kerja E-SDM DPRKPCKTR... - 5 -

xxi

Hidup ... - 7 - Gambar Lampiran B - 4. 1 Hasil Kertas Kerja Manajemen SDM . - 9 -

Gambar Lampiran B - 5. 1 Hasil Kertas Kerja Intensitas Bangunan ... - 11 -

xxii

DAFTAR TABEL

Tabel 2. 1 Penelitian Sebelumnya ... 9 Tabel 2. 2 Tipe Fungsi Pengguna Function Point... 25 Tabel 2. 3 Bobot kompleksitas Crude Function Points ... 26 Tabel 2. 4 Perhitungan Bobot Kompleksitas ... 27 Tabel 2. 5 14 Karakteristik Software ... 28 Tabel 4. 1 Tabel Perancangan Verifikasi dan Validasi HPS ... 63 Tabel 6. 1 Hasil Kertas Kerja Website Unit Layanan Pengadaan Surabaya ... 78 Tabel 6. 2 Hasil Kertas Kerja Website E-SDM DPRKPCKTR 79 Tabel 6. 3 Hasil Kertas Kerja Website Dinas Lingkungan Hidup Surabaya ... 79 Tabel 6. 4 Hasil Kertas Kerja Website Manajemen SDM - PT Wijaya Karya ... 80 Tabel 6. 5 Hasil Kertas Kerja Website Intensitas Bangunan .... 81 Tabel 6. 6 Hasil Perhitungan Keseluruhan Proyek Perangkat Lunak ... 82 Tabel 6. 7 Hasil Verifikasi dan Validasi ... 83

1

BAB I

PENDAHULUAN

Pada bab ini, akan dijelaskan tentang Latar Belakang Masalah, Perumusan Masalah, Batasan Masalah, Tujuan Tugas Akhir, dan Relevansi atau Manfaat Kegiatan Tugas Akhir

1.1. Latar Belakang

Untuk meningkatkan keunggulan kompetitif maka sebuah organisasi perusahaan harus dapat menjalankan proses bisnisnya secara efisien. Salah satu cara untuk membuat agar proses bisnis berjalan efisien adalah dengan menerapkan berbagai perangkat lunak pendukung operasi bisnis [1].

Pembuatan perangkat lunak saat ini telah menjadi suatu hal yang penting. Desain perangkat lunak atau pengembangan dilakukan berdasarkan masa depan atau kondisi tertentu suatu perusahaan. Penting untuk memahami kondisi ini, untuk menghitung biaya dan durasi proyek perangkat lunak. Sebuah proyek dikatakan berhasil apabila proyek tersebut bisa diserahkan kepada klien dengan tepat waktu, sesuai dengan biaya dan kualitas yang diinginkan. Untuk mengetahui estimasi dari waktu pengerjaan dan estimasi biaya ada beberapa kendala yang mungkin akan terjadi, pada penelitian ini tentu peneliti harus bisa memahami karakteristik dari perangkat lunak.

Dalam rangka melakukan estimasi biaya pengembangan perangkat lunak, tim TI biasanya melakukan nya dengan cara membandingkan ukuran (size) dan kompleksitas perangkat lunak. Apabila manajer proyek TI sudah cukup berpegalaman dalam pengembangan perangkat lunak serupa di masa lalu maka proses pembandingan dalam rangka mendapatkan estimasi biaya pengembangan perangkat lunak tersebut dapat dilakukan dengan relatif mudah. Lain halnya apabila manajer proyek TI belum banyak pengalaman maka penghitungan estimasi biaya pengembangan perangkat lunak tersebut akan cukup sulit

dilakukan.perhitungan perkiraan biaya [2]. Ada dua permasalahan yang biasa dihadapi saat melakukan estimasi biaya, yaitu

over-estimates dan under over-estimates. Over Estimates (estimasi

berlebihan) akan menimbulkan penambahan alokasi sumberdaya dari yang dibutuhkan sehingga akan meningkatkan penanganan manajerial. Sedangkan Under Estimates (estimasi yang kurang) secara tidak langsung akan mengurangi kualitas produk karena untuk menekan biaya, maka perangkat lunak dibuat bisa saja tidak sesuai dengan standar. Kedua hal tersebut membuktikan bahwa perkiraan biaya perangkat lunak harus dilakukan dengan hati-hati dan terukur dengan jelas, sehingga nantinya dapat dicapai keberhasilan proyek yang tepat waktu, sesuai budget dan terpenuhinya standar kualitas produk [2].

Selain permasalahan mengenai estimasi, terkadang saat melakukan pengerjaan proyek perangkat lunak skala kecil belum membuat penyusunan dan penetapan Harga Perkiraan Sendiri (HPS) perangkat lunak dalam kegiatan proyek tersebut. Perpres nomor 70 tahun 2012 yang merupakan perubahan kedua dari Perpres nomor 54 tahun 2010, mengatur segala hal mengenai pengadaan barang/jasa pemerintah dalam 124 pasal yang mencakup prinsip-prinsip pelaksanaan tata kelola pemerintahan yang baik dan bersih (Good Governance and Clean Governance). Salah satu proses dalam kegiatan pengadaan barang/jasa pemerintah adalah penetapan dan penyusunan Harga Perkiraan Sendiri (HPS) yang dilakukan oleh Pejabat Pembuat Komitmen (PPK) serta diumumkan oleh Kelompok Kerja ULP/Pejabat Pengadaan. HPS bersifat terbuka dan tidak rahasia. HPS sendiri adalah perkiraan harga yang dikalkulasi secara keahlian dan berdasarkan data yang dapat dipertanggungjawabkan. Sesuai dengan yang termaktub dalam Pasal 66 Perpres nomor 70 tahun 2012 [3], salah satu data yang dapat dipertanggungjawabkan adalah harga pasar setempat yang merupakan harga barang/jasa dilokasi barang/ jasa diproduksi/ diserahkan/ dilaksanakan, menjelang dilaksanakannya pengadaan barang/ jasa. Tidak hanya pada proyek pemerintahan saja yang membutuhkan penyusunan

HPS, melainkan proyek perangkat lunak kecil tentu membutuhkan adanya penetapan dan penyusunan HPS tersebut. Untuk mencapai tujuan dari berbagai permasalahan tersebut, akan dilakukan sebuah penelitian dengan menggunakan Constructive Cost Model (COCOMO) II untuk menghasilkan nilai HPS.

Metode Constructive Cost Model (COCOMO) II dapat digunakan untuk menghasilkan nilai Harga Perkiraan Sendiri Pembuatan Perangkat Lunak Skala Kecil. Metode COCOMO II dipilih karena merupakan satu-satunya model parametrik empiris yang komprehensif. COCOMO II juga merupakan salah satu model algoritmik paling umum yang digunakan untuk mengatur anggaran dan jadwal sebagai dasar untuk perencanaan dan pengendalian. COCOMO II juga sesuai digunakan untuk proyek skala kecil maupun besar. Hal ini sesuai dengan topik yang diambil oleh saya dalam Tugas Akhir ini yaitu dengan melakukan peneltian perangkat lunak skala kecil. Penelitian ini memilik tujuan untuk mendapatkan hasil model perkiraan biaya yang dijadikan sebagai acuan penulis dalam membuat kertas kerja Harga Perkiraan Sendiri (HPS). Penelitian ini dapat digunakan untuk perusahaan perangkat lunak /software house untuk melakukan perincian biaya. Hal ini dapat menguntungkan bagi perusahaan yang melakukan nya sebelum melakukan penawaran dari harga aplikasi. Dengan adanya rincian kertas kerja HPS perusahaan software house juga dapat menghasilkan perkiraan biaya yang baik.

Pada akhirnya, justifikasi hasil analisis dengan metode COCOMO II dapat digunakan sebagai rujukan untuk menentukan besarnya anggaran dan sumber daya lain nya yang harus dialokasikan secara tepat untuk kesuksesan pengembangan perangkat lunak yang nantinya akan dibuatkan kertas kerja yang berisikan estimasi biaya yang tepat untuk proyek perangkat lunak yang dapat disebut juga dengan kertas kerja Harga Perkiraan Sendiri (HPS).

1.2. Rumusan Masalah

Berdasarkan latar belakang yang telah dijabarkan di atas, rumusan masalah yang dijadikan acuan dalam pengerjaan tugas akhir ini adalah:

1. Apakah penelitian ini menghasilkan model perkiraan biaya? 2. Apa hasil dari proses implementasi model kedalam lembar

kertas kerja?

3. Apa hasil dari ujicoba kertas kerja degan menggunakan metode COCOMO II?

4. Apa hasil kesimpulan dan saran dari pembuatan kertas kerja?

1.3. Batasan Masalah

Berikut adalah beberapa batasan masalah yang harus diperhatikan dalam pengerjaan tugas akhir ini:

1. Studi empiris dilakukan pada proyek pengembangan perangkat lunak dengan skala kecil, skala tersebut didapatkan dari pemaparan teori Dr. Barry Boehm.

2. Hasil dari skala perkiraan biaya proyek mengacu pada definisi Dr. John Flackett mengenai pembahasan “How much does it

cost to build a software application?”

3. Lembar kerja berupa dokumen Ms. Excel dibuat dengan Ms.

Excel 2016, sehingga untuk menjalankan lembar kerja tersebut

dibutuhkan spesifikasi yang sama dengan Ms. Excel atau yang lebih baru agar fungsi-fungsi yang ada dapat berjalan dengan semestinya

1.4. Tujuan

Tujuan dalam pembuatan tugas akhir ini adalah:

1. Untuk mengetahui model perkiraan biaya pembuatan perangkat lunak skala kecil

2. Untuk menghasilkan kertas kerja estimasi Harga Perkiraan Sendiri (HPS) untuk proyek pengembangan perangkat lunak skala kecil.

1.5. Manfaat

Adapun manfaat dari pembuatan tugas akhir ini adalah sebagai berikut:

1. Untuk digunakan sebagai rujukan untuk menentukan besarnya anggaran dan sumber daya lain nya yang harus dialokasikan secara tepat untuk kesuksesan pengembangan perangkat lunak 2. Mengetahui besarnya anggaran yang harus dialokasikan untuk

pembuatan perangkat lunak skala kecil.

3. Metode perhitungan biaya yang digunakan dapat dijadikan sebagai bahan pertimbangan dalam perhitungan biaya perangkat lunak selanjutnya.

4. Dengan adanya kertas kerja estimasi Harga Perkiraan Sendiri (HPS) untuk proyek pengembangan perangkat lunak skala kecil ini, manajer tim proyek TI dapat menggunakan estimasi HPS tersebut sebagai acuan agar penyusunan dan penetapan HPS menjadi lebih mudah sehingga dapat melaksanakan tugas pokok dan kewenangannya sendiri. Hal ini secara tidak langsung juga mengurangi potensi terjadinya penyimpangan penyusunan dan penetapan HPS.

1.6. Sistematika Penulisan

Sistematika penulisan Laporan Tugas Akhir dibagi menjadi lima bab sebagai berikut:

BAB I PENDAHULUAN

Pada bab ini berisi uraian latar belakang, rumusan masalah,batasan masalah, tujuan tugas akhir, manfaat tugas akhir, dan sistematika penulisan.

BAB II TINJAUAN PUSTAKA

Pada bab ini akan dijelaskan definisi dan penjelasan mengenai pustaka yang menjadi referensi dalam pengerjaan Tugas Akhir, meliputi definisi Proyek perangkat lunak, metode estimasi perangkat lunak, metode COCOMO, estimasi effort,dan beberapa studi literatur terkait.

BAB III METODE PENELITIAN

Pada bab ini akan dijelaskan metode penelitian yaitu tahapan-tahapan yang dijalankan dalam pengerjaan Tugas Akhir.

BAB IV PERANCANGAN

Bab ini merupakan penyampaian rancangan penelitian, rancangan bagaimana penelitian dilakukan, subjek dan objek penelitian dan hal-hal lain yang berkaitan dengan perancangan penelitian tugas akhir.

BAB V IMPLEMENTASI

Bab ini menjelaskan tentang implementasi setiap tahap dan proses-proses di dalam metodologi pengerjaan tugas akhir, yang dapat berupa hasil, waktu pelaksanaan dan lampiran terkait yang memuat pencatatan tertentu terhadap kondisi pengimplementasi proses itu sendiri.

BAB VI ANALISA DAN PEMBAHASAN

Bab ini menjelaskan mengenai hasil dan pembahasan yang didapatkan dari pengerjaan tugas akhir ini agar dapat menjawab rumusan masalah.

BAB VII KESIMPULAN DAN SARAN

Bab ini berisi kesimpulan dari keseluruhan permasalahan penelitian Tugas Akhir dan saran perbaikan yang dapat dikembangkan di masa mendatang.

9

BAB II

LANDASAN TEORI

2.1 Tinjauan Pustaka

Pada bab ini akan dijelaskan tentang referensi-referensi yang berkaitan dengan Tugas Akhir, antara lain sebagai berikut.

2.1.1 Penelitian Sebelumnya

Dalam penelitian ini, digunakan beberapa penelitian terdahulu sebagai pedoman dan referensi dalam melaksanakan proses-proses dalam penelitian, seperti yang terdapat pada Tabel 1. Informasi yang disampaikan dalam tabel berikut berisi informasi penelitian sebelumnya, hasil penelitian, dan hubungan penelitian terhadap penelitian dalam rangka tugas akhir ini.

Tabel 2. 1 Penelitian Sebelumnya Penelitian 1

Judul Penelitian Analisis Perkiraan Biaya Pembuatan Enterprise Resource Planning Modul Pabrik Gula Di Perusahaan Perkebunan Dengan Metode COCOMO II

Penulis Alifi Adia Pranatha [2] Tahun Penelitian 2012

Hasil Penelitian Dokumen Data Flow Diagram, Besar

Effort (person-month), Total Biaya

Objek Penelitian Enterprise Resource Planning Modul Pabrik Gula Di Perusahaan Perkebunan

Metode - Pengumpulan Data

Observasi proses bisnis dan arsitektur website manajemen lahan pada buku cetak biru dan Tata Kelola TI Perusahaan perkebunan, kuisioner, dokumen stadar gaji pekerja TI.

- Menggunakan perhitungann Effort menggunakan COCOMO

- Perhitungan besar effort dan total biaya

Keterkaitan dengan penelitian

Hasil penelitian berupa perkiraan biaya dengan menggunakan metode yang sama, hanya saja objek dari penelitian berbeda Penelitian 2

Judul Penelitian Pembuatan kerangka kerja untuk estimasi harga perkiraan sendiri proyek pengembangan perangkat lunak kepemerintahan

Penulis Emilia Yulisita [4] Tahun Penelitian 2015

Hasil Penelitian 1. Penelitian ini menghasilkan Kerangka Kerja Estimasi HPS yang berupa lembar kerja dan petunjuk penggunaan lembar kerja estimasi Harga Perkiraan Sendiri. Selain itu juga dihasilkan SOP Penggunaan Kerangka Kerja Estimasi HPS yang akan mendukung dihasilkannya estimasi nilai HPS yang mendekati nilai aktual serta penyusunan dan penetapannya tidak menyalahi Perpres nomor 70 tahun 2012.

2. Kerangka Kerja Estimasi HPS dan

SOP terkait diverifikasi dan divalidasi dengan menggunakan metode wawancara dan simulasi pada Perwakilan dari PPK ITS yang pernah membuat estimasi HPS jasa

konsultansi. Hasil pengujian menunjukkan bahwa untuk menghasilkan estimasi nilai HPS dengan suatu metode tetap harus memperhatikan detail komponen penyusun HPS, penggunaan kalimat dan istilah dalam SOP yang tidak menyalahi Perpres nomor 70 tahun 2012 dan memperhatikan kemudahan penggunaan dari sisi pengguna.

3. Penghitungan estimasi Harga Perkiraan Sendiri (HPS) dengan menggunakan pendekatan metode

Use Case Point (UCP) menghasilkan

nilai estimasi HPS secara keseluruhan proyek. Nilai estimasi secara keseluruhan proyek tidak terikat dengan lamanya penyelesaian proyek dan jumlah pekerja dalam proyek, melainkan menggambarkan biaya keseluruhan yang nantinya dibutuhkan untuk penyelesaian proyek tersebut. Selain itu, nilai distribusi usaha per aktivitas yang merupakan salah satu komponen yang dipakai untuk menghasilkan nilai biaya keseluruhan dapat digunakan untuk menentukan berapa lama waktu pengerjaan proyek dan

jumlah pekerja dalam proyek hingga proyek dinyatakan selesai.

Objek Penelitian Perangkat lunak kepemerintahan Metode 1. Studi Literatur

2. Perhitungan Estimasi HPS

3. Pembuatan Lembar Kerja Estimasi HPS

4. Pembuatan Standar Operasional

Prosedur (SOP)

5. Pengujian Verifikasi dan Validasi Kerangka Kerja Estimasi HPS Keterkaitan

dengan penelitian

Hasil dari penelitian berupa estimasi penghitungan harga perkiraan sendiri (HPS)

Penelitian 3

Judul Penelitian Perangkat lunak untuk mengestimasi biaya pengembangan perangkat lunak dengan menggunakan referensi cocomo ii 2000

Penulis Khakim Ghozali, Febriliyan Samopa, Nina Yuliastuti [5]

Tahun Penelitian 2005

Hasil Penelitian 1. Hasil estimasi biaya perangkat lunak dengan menggunakan model COCOMO II 2000 dibandingkan dengan COCOMO II 1997 maupun COCOMO 1981 lebih akurat yaitu dengan tingkat kesalahan 3.53%. 2. Pengukuran dengan poin fungsi lebih

mudah daripada SLOC karena tidak menghitung secara langsung tetapi menggunakan nilai konversi dan pembobotan.

3. Pembuatan struktur basisdata yang memasukkan faktor pengali maupun faktor skala sebagai record dan bukan

field, menjadikan basisdata lebih

fleksibel apabila ada penambahan faktor pengali maupun faktor skala tersebut

Objek Penelitian Website sistem informasi yang

mengotomatisasi mekanisme pada suatu Pemerintah Kabupaten di Jawa Timur. Metode Implementasi website ini meliputi

implementasi antarmuka dan implementasi proses. Adapun beberapa implementasi proses yang adalah yaitu : 1. Proses penyimpanan sementara Proses pemasukan nilai baru terjadi pada parameter model, metode pembuatan, pengali jadwal, faktor skala, data modul, data maintenance. Penyimpanan sementara ini disebabkan karena banyak jenis nilai harus dimasukkan pada form yang berbeda dimana nilai-nilai tersebut akan dilakukan perhitungan.

2. Proses perhitungan

Proses perhitungan disini meliputi perhitungan effort nominal, effort

estimasi, produktivitas, biaya, biaya per instruksi, staf. Perhitungan ini meliputi baik tiap modul maupun total keseluruhan satu proyek.

Keterkaitan dengan penelitian

Penelitian 3 memiliki metode yang sama dengan penelitian ini, yaitu menggunakan metode COCOMO II.

Tujuan juga sama-sama untuk mengestimasi biaya

Penelitian 4

Judul Penelitian Software Engineering Cost Estimation Using COCOMO II Model

Penulis Hana Rashied Ismaeel, Abeer Salim Jamil [6]

Tahun Penelitian 2007

Hasil Penelitian 1. Peneilitian ini menyimpulkan bahwa hubungan antara effort dan waktu adalah kemajuan dari hubungan kedua hal tersebut. Adanya penelitian ini membuktikan bawa semakin kita meningkatkan usaha, maka waktu yang dilakukan untuk pengerjaan proyek perangkat lunak juga semakin meningkat, berarti bahwa ketika upaya meningkatkan durasi akan meningkatdi sisi penulis.

2. COCOMO Model II digunakan untuk memperkirakan biaya, tenaga dan jadwal ketika merencanakan pengembangan perangkat lunak baru.

3. Upaya Persamaan digunakan untuk memperkirakan jumlah orang / bulan dan persamaan jadwal digunakan untuk ditentukan nomor dari bulan yang dibutuhkan untuk

mengembangkan perangkat lunak.

4. Tingkat usaha dan durasi yang meningkat dengan peningkatan ukuran proyek, cost driver dan

scale driver, maka staf rata

meningkat secara linear.

5. Model COCOMO II adalah panduan yang baik untuk memperkirakan persyaratan dan pemeliharaan perangkat lunak. Objek Penelitian Proyek perangkat lunak dengan

menggunakan Bahasa C, dan OOP (menggunakan C++)

Metode 1. Website Komposisi Model Cocok untuk proyek-proyek yang dibangun dengan alat pembangun GUI- modern. 2. Desain Awal Model

Model ini digunakan untuk membuat perkiraan kasar dari biaya proyek dan durasi sebelum itu seluruh arsitektur tidak ditentukan. Menggunakan satu set kecil Drivers Biaya baru, dan persamaan estimasi baru. Untuk Desain Awal dan model Post Arsitektur:

3. The Post-Architecture Model Ini adalah model yang paling rinci dari COCOMO II. Hal ini digunakan setelah keseluruhan arsitektur proyek dikembangkan. Ini memiliki driver baru biaya,

aturan baris penghitungan baru, dan persamaan baru.

4. Metrik Estimasi Biaya

5. Function Points 6. Scale Drivers 7. Cost Driver 8. Project Cost

9. Kesimpulan dan saran Keterkaitan

dengan penelitian

Langkah-langkah yang ada pada jurnal ini menjelaskan mengenai proses dari COCOMO II, dapat dijadikan sebagai refrensi untuk metode (langkah-langkah ujicoba metode COCOMO II)

Penelitian 5

Judul Penelitian A Comparative study of COCOMO II and Putnam models of Software Cost Estimation

Penulis T.N.Sharma, Anil Bhardwaj, Anita Sharma [7]

Tahun Penelitian 2011

Hasil Penelitian Penelitian ini dilakukan untuk memberikan sebuah studi contoh dasar dua model biaya perangkat lunak estimasi (COCOMO II dan PUTNAM). Dengan studi kasus, teramati bahwa model Putnam sangat sensitif terhadap waktu pengembangan: mengurangi waktu pengembangan dapat meningkatkan

person-month yang diperlukan untuk

pengembangan sedangkan,COCOMO II lebih realistis karena didasarkan pada fungsi poin dan poin obyek proyek. Objek Penelitian Call Manager in Android (panggilan

perawatan dana rincian sms untuk client di Amerika Serikat)

Metode Putnam Model dan COCOMO II Keterkaitan

dengan penelitian

Langkah-langkah yang ada pada jurnal ini menjelaskan mengenai proses dari COCOMO II, dapat dijadikan sebagai refrensi untuk metode (langkah-langkah ujicoba metode COCOMO II)

2.1.2 Peta Index Penelitian

Pada bagian ini akan menjelaskan mengenai perbandingan peneliti dengan penelitian sebelumnya, yang akan digambarkan dengan perbedaan penelian yang akan menjadi usulan Tugas Akhir, yang disajikan dalam gambar 1 sebagai berikut:

2.1.3 Penjelasan mengenai Peta Index

Dibawah ini akan dijelaskan mengenai peta indeks yang sudah dibuat. Dari peta penelitian yang sudah dibuat akan dijelaskan sebagai berikut :

1. Pada penelitian ini menggunakan metode penghitungan estimasi biaya perangkat lunak, yaitu Costructive Cost Model (COCOMO) II. Kelebihan dari model ini yaitu, mudah digunakan. Dalam bentuk excel maupun software COCOMO II lebih mudah digunakan, dan memunculkan nilai estimasi biaya yang dapat digunakan dalam waktu jangka panjang.

2. Pada penelitian ini menggunakan perangkat lunak skala kecil. Penelitian ini akan membuktikan bahwa penghitungan estimasi biaya tidak hanya penting untuk proyek perangkat lunak yang skala besar, tetapi juga penting untuk perangkat lunak skala kecil. Perlu dipertimbangkan bahwa estimasi biaya dibutuhkan untuk berbagai proyek perangkat lunak.

3. Pada penelitian ini, Penelitian ini juga dilakukan untuk menganalisis estimasi Harga Perkiraan Sendiri (HPS) dari perangkat lunak skala kecil,untuk mengetahui data-data apa yang nantinya akan digunakan untuk uji coba. Uji coba yang dilakukan oleh peneliti yaitu dengan menggunakan metode COCOMO II. Hasil dari kertas kerja ini dapat membantu

Software Development untuk mengetahui langkah-langkah

2.2 Dasar Teori

Pada bagian ini, akan dijelaskan mengenai teori-teori yang digunakan untuk mendukung pengerjaan tugas akhir. Teori tersebut yaitu mengenai :

2.2.1 Pengertian Perkiraan Biaya

Estimasi biaya dan usaha proyek meruakan suatu kegiatan pengaturan sumber daya dalam mencapai tujuan dan sasaran dari proyek, sehingga proyek dapat berjalan sesuai dengan tahapan dan target yang dikehendaki. Dalam usaha estimasi sering menghadapi dua permasalahan yang biasa dihadapi saat melakukan estimasi biaya, yaitu over-estimates dan under estimates. Over Estimates (estimasi berlebihan) akan menimbulkan penambahan alokasi sumberdaya dari yang dibutuhkan sehingga akan meningkatkan penanganan manajerial. Sedangkan Under Estimates (estimasi yang kurang) secara tidak langsung akan mengurangi kualitas produk karena untuk menekan biaya, maka perangkat lunak dibuat bisa saja tidak sesuai dengan standar. Kedua hal tersebut membuktikan bahwa perkiraan biaya perangkat lunak harus dilakukan dengan hati-hati dan terukur dengan jelas, sehingga nantinya dapat dicapai keberhasilan proyek yang tepat waktu, sesuai budget dan terpenuhinya standar kualitas produk.

Boehm (1995) telah mengidentifikasi beberapa metode estimasi biaya dan usaha proyek pengembangan software sebagai berikut : Model algoritmik, analogi, pendapat pakar, Parkinson,

Top-down, dan Bottom-up. Dalam penelitian ini akan

dikembangkan metode estimasi parametrik berdasarkan karakteristik-karakteristik dari ukuran proyek software yaitu

Function Point dan object point serta KLOC (Kilo Line of Code).

Dalam penelitian ini akan digunakan metode COCOMO II yang merupakan pengembangan dari COCOMO 81. Metode ini dapat disesuaikan dengan data-data dan informasi pengembangan

software dalam negeri, sehingga diharapkan dapat diperoleh

parameter yang mempunyai tingkat validitas estimasi yang lebih tinggi[6].

2.2.2 Proyek Perangkat Lunak

Proyek Perangkat Lunak adalah suatu kegiatan pengembangan perangkat lunak untuk mencapai tujuan tertentu dengan syarat syarat tertentu seperti dibatasi waktu yang jelas, melibatkan sumberdaya yang bervariatif dan interkorelasi antara satu sumber dengan sumber lainnya, tersedia dan jelas biaya atau modal terdapat unsur resiko (proyek, bisnis, sosial, politik, dan sebagainya). Tujuan dari perancangan perangkat lunak adalah untuk memperbaiki kualitas produk perangkat lunak, meningkatkan produktivitas, dan memuaskan teknisi perangkat lunak.

Dalam pembangunan proyek prangkat lunak pastinya ada hal-hal yang menentukan apakah proyek akan berjalan dengan yang diharapkan sehingga menghasilkan kualitas yang baik. Bagian penting tersebut adalah Manajeman Proyek Perangkat Lunak. Definisi Manajemen Proyek Perangkat Lunak itu sendiri adalah aktifitas perancangan dan pengontrolan membuat prangkat lunak dalam jangka waktu tertentu untuk memenuhi kebutuhan.

Manajemen Proyek Perangkat Lunak mengatur 4 hal penting, yaitu personel, produk, proses, dan proyek. Dari empat hal tersebut personel merupakan hal yang terpenting karena personel adalah aktor yang mengisi pembangunan perangkat lunak. Dengan adanya personel atau orang-orang yang berperan di dalamnya itu baik atau mempunyai kemampuan/skill bagus, maka produk yang dihasilkan, proses yang berjalan, dan proyek yang dikerjakan akan baik pula [8]

2.2.3 Kategori Ukuran Biaya Pengembangan Perangkat Lunak

Menurut Dr. John Flackett,untuk mendapatkan pemahaman yang lebih baik tentang kompleksitas pengembangan perangkat lunak. Sebuah website perangkat lunak tidak akan bekerja sampai setiap fungsi telah dirancang, dibangun, diuji dan di masa depan, dipertahankan. Setiap pengambilan, menyimpan, dan menampilkan data harus dipikirkan. Setiap rumus dan

perhitungan harus tahu, diprogram dan hasil dari dua kali lipat diperiksa. Teknologi yang digunakan untuk memecahkan masalah harus dipilih, dibentuk dan diterapkan. Persyaratan harus diselidiki dan disusun, antarmuka pengguna perlu dirancang, dan uji kasus harus ditulis. Akhirnya sistem perangkat lunak yang dihasilkan harus dikerahkan dan dipelihara.

Dr. John Flackett [9] juga memeritahu range dari biaya perangkat lunak, yaitu :

1. Low range: $10,000 - $25,000 2. Medium range: $25,000 - $100,000 3. Average range: $100,000 - $250,000 4. High range: $250,000 - $800,000 5. Unique range: $800,000 - $unlimited

2.2.4 Metode COCOMO II

Secara umum, refrensi COCOMO sebelum 1995 merujuk pada model original COCOMO yaitu COCOMO 81,kemudian setelah itu merujuk pada COCOMO II [10].

Versi pertama dari model COCOMO adalah COCOMO 81 yang terdiri dari 3 level model dimana level-level tersebut sesuai dengan analisa dari estimasi biaya secara terperinci. Level pertama (basic) menyediakan perkiraan awal secara kasar. Level kedua merupakan modifikasi dari level pertama dengan menggunakan faktor tambahan yaitu jumlah proyek dan proses multipliers. Level yang paling detail menyediakan perkiraan untuk fase yang berbeda dari proyek. COCOMO 81 mengasumsikan bahwa sebuah

software yang dikembangkan mengacu kepada proses pengembangan Waterfall yang cenderung menggunakan standar pemrogramman seperti C atau FORTRAN [9]. Namun, banyak terjadi perubahan secara radikal pada proyek pengembangan perangkat lunak sejak versi awal yang diusulkan sehingga model prototipe dan incremental sekarang biasa digunakan untuk model proses [11].

Pada tahun 1981, Barry Boehm mendesain COCOMO untuk memberikan estimasi/perkiraan jumlah person-months untuk

mengembangkan suatu produk perangkat lunak. Referensi pada model ini dikenal dengan nama COCOMO 81. Model estimasi COCOMO telah digunakan oleh ribuan manajer proyek suatu proyek perangkat lunak, dan berdasar pada pengalaman dari ratusan proyek sebelumnya[11]. Secara umum, referensi COCOMO sebelum 1995 merujuk pada model original COCOMO yaitu COCOMO 81, kemudian setelah itu merujuk pada COCOMO II. COCOMO II adalah suatu usaha untuk memperbarui model estimasi biaya perangkat lunak COCOMO yang dipublikasikan dalam Software Engineering Economics oleh Dr. Barry Boehm pada tahun 1981. Usaha penelitian COCOMO dilakukan oleh Direktur Pusat Rekayasa Perangkat Lunak di University Of Southern California, Dr. Barry Boehm dan beberapa peneliti lainnya [12]. Metode COCOMO memiliki 3 jenis proyek yang dapat dilakukan untuk penelitian, yaitu sebagai berikut :

Proyek Kecil

- Tim memiliki anggota sedikit (2-3 orang) - Mudah dimodelkan

- Memiliki penyelesaian tidak terlalu rumit - Perhitungan EFFORT = a * SIZE + b

Proyek Besar

- Semakin banyak tim yang dimiliki, semakin komplek proyek yang akan Dikerjakan

- Perhitungan EFFORT = a * SIZE

(Dimana a dan b adalah faktor penskalaan)

Selain itu COCOMO memiliki 3 kriteria tipe proyek, yaitu organik, semi detached dan embedded dimana masing-masing kriteria memiliki ciri-ciri sebagai berikut:

1. Organik

- Merupakan proyek rutinitas

- Proyek yang dikerjakan mudah dipelajari - Tim work bekerja scara efisien

- Proyek yang dikerjakan memiliki sedikit hambatan - Umumnya sistem kecil

2. Semi-Detached

- Pada pertengahan antara organic dan embedded

- Memiliki sistem yang kompleks, tetapi proyek bukanlah sesuatu yang baru

- Tim bisa terdiri dari tenaga yang berpengalaman dan belum berpengalaman

3. Embedded

- Memiliki tingkat kesulitan lebih bila dibandingkan organik dan semi detached

- Proyek yang dikerjakan cukup besar (software untuk kontrol nuklir, atau pesawat luar angkasa)

- Tim sebagian besar terdiri dari tenaga yang berpengalaman - Proyek yang dikerjakan merupakan sesuatu yang baru - Biasanya memiliki hambatan yang cukup besar

Dengan adanya perhitungan dengan menggunakan metode COCOMO II, hal ini dapat membantu peneliti dalam melihat kompleksitas model perangkat lunak yang dilakukan untuk penelitian. Kompleksitas perangkat lunak dapat dilihat dengan cara memahami beberapa hal sebagai berikut :

1. Komposisi Website

Model Komposisi Website mendukung tahapan ini dan beberapa aktivitas pembuatan prototipe lain selanjutnya akan muncul dalam siklus hidup.

2. Early Design

Model ini menggunakan Function Points untuk pengukuran, dan satu set dari lima penggerak biaya yang masih kasar.

3. Post Architecture

Pada saat proyek siap untuk dikembangkan, proyek harus memiliki arsitektur siklus hidup yang memberikan informasi yang lebih akurat pada masukan-masukan penggerak biaya dan memungkinkan estimasi biaya untuk lebih akurat.

2.2.5 Function Points

Function Point mengukur proyek perangkat lunak dengan

mengkuatisasi kegunaan pemrosesan informasi yang berhubungan dengan tipe berkas, keluaran, masukan data, atau

control eksternal. Salah satu penentuan tipe fungsi pengguna

dapat menggunakan pendekatan berdasar pada data flow

diagram dan entity-relationship diagram, dimana ER diagram

ini merepresentasikan penggunaan database beserta table dan

field atau atribut. Data ini digunakan untuk menentukan bobot

kompleksitas berdasar aturan data element type, file type

refrences dan record element type. Untuk penggunaan data flow diagram, dekomposisi data flow diagram terbatas pada level 0

sebagai acuan dalam mentukan tipe fungsi pengguna merujuk pada pendekatan contoh perhitungan sesuai aturan manual

Function Point [13]. Lima tipe fungsi pengguna perlu untuk

diidentifikasi terlebih dahulu. Pada Table 2 akan menjelaskan kelima tipe fungsi pengguna dalam estimasi berdasarkan

Function Point.

Tabel 2. 2 Tipe Fungsi Pengguna Function Point

External Input (EI)

Jumlah tipe data atau masukan control pengguna unik yang memasuki batas luar dari system perangkat lunak yang sedang diukur dan menambah data dalam berkas internal logik

External Output (EO)

Jumlah setiap tipe data atau keluaran

dari system perangkat lunak yang sedang diukur

Internal Logical File

(ILF)

Jumlah setiap group logic utama dari data atau informasi control pengguna dalam system perangkat lunak sebagai tipe berkas internal logic. Meliputi setiap berkas logic yang dibuat, digunakan oleh system perangkat lunak.

External Interface Files (EIF)

Berkas yang dilewatkan atau dibagikan diantara system perangkat lunak yang dihitung sebagai tipe berkas antarmuka eksternal dalam setiap system.

External Inquiry (EI)

Jumlah setiap kombinasi masukan-keluaran, dimana masukan menyebabkan dan menimbulkan keluaran yang seketika, sebagai tipe inquiry eksternal

Kemudian hitung nilai fungsi proyek/Crude Function

Points (CFP) yang mungkin pada setiap kategori dan kemudian

setiap nilai perhitungan dikalikan dengan faktor kompleksitas yang ditunjukkan oleh table 3 bobot kompleksitas berikut berdasarkan kriteria dari setiap kategori [14].

Tabel 2. 3 Bobot kompleksitas Crude Function Points Tipe Fungsi Bobot Kompleksitas

Low Average High External Input (EI) 7 10 15 External Output (EO) 5 7 10 Internal Logical File (ILF) 3 4 6

External Interface Files (EIF) 4 5 7 External Inquiry (EI) 3 4 6

Penentuan bobot kompleksitas didasarkan pada jumlah tipe elemen data tiap fungsi dan jumlah refrensi tipe file. Definisi dari masing masing penentu bobot kompleksitas

Function Point adalah sebagai berikut : Data Element Type

merupakan field yang tak berulang dan diidentifikasi user sebagai field yang unik. Record element type merupakan subgroup dari data elemen data yang berada didalam ILF atau EIF. File type refrence merupakan sebuah Eksternal interface

file yang dibaca oleh fungsi transaksional. Fungsi transaksional

mempresentasikan fungsionalitas yang disediakan untuk user untuk melakukan pemrosesan data meggunakan website. Cara yang paling mudah dalam mengidentifikasi jumlah File Type

refrence adalah dengan mengidentifikasi jumlah internal logical files, jumlah keduanya selalu sama [13]. Berikut adalah

table Perhitungan bobot kompleksitas UFP.

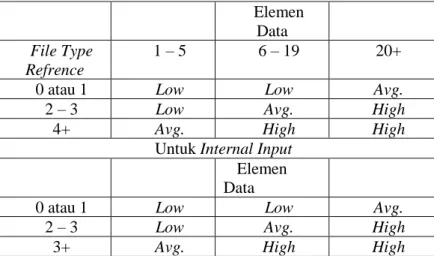

Tabel 2. 4 Perhitungan Bobot Kompleksitas

Untuk Internal Logical Files dan External Interfaces Files Data

Element

Record Element Type

1 – 19 20 – 50 51+

1 Low Low Avg.

2-5 Low Avg. High

6+ Avg. High High

Elemen Data

File Type Refrence

1 – 5 6 – 19 20+

0 atau 1 Low Low Avg.

2 – 3 Low Avg. High

4+ Avg. High High

Untuk Internal Input Elemen Data

0 atau 1 Low Low Avg.

2 – 3 Low Avg. High

3+ Avg. High High

Relative Complexity Adjustment Factor (RCAF) digunakan untuk

menghitung bobot kompleksitas dari software berdasarkan 14 karakteristik.

Penilaian Komplesitas memilik skala 0 s/d 5 • 0 = Tidak Pengaruh • 1 = Insidental • 2 = Moderat • 3 = Rata-rata • 4 = Signifikan • 5 = Essential

Berikut adalah 14 karakteristik Software untuk melakukan perhitungan FP [13] :

Tabel 2. 5 Karakteristik Software

No Karakteristik Bobot

1. Tingkat Kompleksitas Komunikasi Data [0/1/2/3/4/5] 2. Tingkat Kompleksitas Pemrosesan

Terdistribusi

3. Tingkat Kompleksitas Performance [0/1/2/3/4/5] 4. Tingkat Kompleksitas Konfigurasi [0/1/2/3/4/5] 5. Tingkat Frekuensi Penggunaan Software [0/1/2/3/4/5] 6. Tingkat Frekuensi Input Data [0/1/2/3/4/5] 7. Tingkat Kemudahan Penggunaan Bagi

User

[0/1/2/3/4/5] 8. Tingkat Frekuensi Update Data [0/1/2/3/4/5] 9. Tingkat Kompleksitas Processing Data [0/1/2/3/4/5] 10. Tingkat Kemungkinan Penggunaan

Kembali/Reusable Kode Program

[0/1/2/3/4/5] 11. Tingkat Kemudahaan dalam Instalasi [0/1/2/3/4/5] 12. Tingkat Kemudahaan Operasional

Software (backup, recovery, dan

sebagainya)

[0/1/2/3/4/5]

13. Tingkat Software Dibuat untuk Multi Organisasi/Perusahaan/Klien

[0/1/2/3/4/5] 14. Tingkat Kompleksitas dalam Mengikuti

Perubahaan/Fleksibel

[0/1/2/3/4/5]

TOTAL ?

Tabel Karakteristik diatas merupakan ketetapan atau konstanta yang dibuat oleh International Function Point User Group (IFPUG)

Setelah selesai penghitungan RCAF, langkah terakhir dari metode ini adalah menghitung nilai Function Point itu sendiri. Menghitung

Function Point Adalah proses melakukan perhitungan untuk

mendapat nilai Function Point dari software yang akan dibangun

Rumus FP :

FP = CFP x (0.65 + 0.01 x RCAF)

*Angka 0.65 dan 0.01 adalah ketetepan atau konstanta yang dibuat oleh International Function Point User Group (IFPUG)

2.2.6 Source Line Of Code (SLOC)

COCOMO II menggunakan pernyataan logical source sebagai standar SLOC. Logical source disebut Logical Line Of Code (LLOC). LLOC adalah jumlah dari baris logik. Baris logik dapat

digolongkan sebagai Line Of Code bila mengandung tidak hanya komentar atau baris kosong. Jadi baris eksekusi dan baris deklarasi dihitung sebagai LLOC. Sedangkan baris komentar dan baris kosong tidak termasuk Line Of Code. Perintah pengkompilasi (#const, #if ) dihitung sebagai kode. Sedangkan kode yang dikeluarkan oleh perintah kondisional False dalam blok #if .. #then .. #elseif .. #else ..

#end if tidak dihitung sebagai kode. Secara ringkas dapat dijelaskan

bahwa LLOC menghitung semua baris logik, kecuali : a. Baris komentar (LLOC’)

b. Baris kosong (LLOW)

c. Baris yang dikeluarkan oleh perintah pengkompilasi kondisional

2.2.7 Scale Drivers

Dalam COCOMO II scale drivers memiliki tingkat rating yang dapat dipilih berdasar pada aturan bahwa terdapat source yang signifikan dari variasi eksponensial pada usaha proyek atau variasi produktivitas. Setiap skala rating mempuyai rentang dari Very Low hingga Extra High. Setiap tingkat rating memiliki bobot yang disebut W, nilai spesifik dari bobot disebut faktor skala.

Untuk mengetahui Scale factor, telah ada beberapa parameter pengukuran dengan disertai bobotnya. Namun, untuk pemberian skor terhadap masing-masing parameter tersebut membutuhkan penilaian obyektif yang didapatkan melalui kegiatan pengambilan data melalui survey terhadap beberapa responden atau partisipan dengan kriteria tertentu. Maka, dalam tahap ini nantinya akan disebar kuisioner untuk memberikan penilaian pada paramater dalam faktor eksponen sesuai dengan kaidah statistika serta penentuan respondennya yaitu dengan pendekatan mahasiswa yang telah memiliki kompetensi terhadap hal-hal yang akan dinilai tersebut. Perhitungan Faktor Eksponen menggunakan persamaan 1 sebagai berikut [15].

E = 𝐵 + 0,01 𝑥 ∑5𝑗=1SFj (1)

Faktor skala ada lima, yaitu Precedentedness (PREC),

Development Flexibility (FLEX), Risk Resolution (RESL), Team Cohesion (TEAM), Project Maturity (PMAT).

2.2.8 Nilai Faktor Usaha (Effort Multipliers)

Berikut ini akan dijabarkan 17 EM yang digunakan dalam submodel Post Architecture COCOMO II untuk menentukan usaha nominal yang menggambarkan proyek perangkat lunak yang sedang dikembangkan. Masing-masing EM dibagi ke dalam 6 kelas, mulai dari very low hinga extra high. 17 EM tersebut dikelompokkan ke dalam 4 kelompok yaitu : product, platform,

personel, dan project [17].

Tabel 1 Faktor Biaya dan Pengelompokannya

Kelompok Effort Multipliers

Product RELY, DATA, CPLX, RUSE, DOCU

Platform TIME,STOR,PVOL

Personnel ACAP,PCAP,PCON,AEXP,PEXP,LTEX

Project TOOL,SITE,SCED

Sumber : Boehm, B., Clark, B., Horowitz, E., Westland, C., Madachy, R., and Selby, R., Cost Models for FutureLife Cycle Processes: COCOMO II, Science Publisher, Amsterdam, 1995

2.2.9 Peraturan Presiden Republik Indonesia Nomor 70 Tahun 2012

Peraturan Presiden Republik Indonesia (Perpres) Nomor 70 Tahun 2012 tentang Pengadaan Barang/Jasa Pemerintah merupakan penyempurnaan atas kebijakan mengenai hal tersebut sebelumnya, yaitu Perpres Nomor 54 Tahun 2010 dan Perpres Nomor 35 Tahun 2011. Terdapat 124 pasal yang mengatur segala macam ketentuan dan praktik Pengadaan Barang/Jasa Pemerintah sesuai dengan prinsip-prinsip pelaksanaan tata kelola pemerintahan yang baik dan bersih (Good Governance and Clean

2.2.10 Harga Perkiraan Sendiri

Harga Perkiraan Sendiri (HPS) merupakan perkiraan harga dalam pelaksanaan kegiatan Barang/Jasa yang ditetapkan dan disusun oleh Pejabat Pembuat Komitmen (PPK). Kelompok Kerja ULP/Pejabat pengadaan akan mengumukan nilai total HPS yang telah ditetapkan oleh PPK, karena nilai total HPS bersifat terbuka dan tidak rahasia. Hal tersebut tercantum dalam Pasal 66 Perpres nomor 70 tahun 2012 [3],beserta dengan ketentuan-ketentuan lain terkait HPS, antara lain [18] :

Penetapan HPS

Penetapan HPS dilakukan sesuai dengan ketentuan berikut: 1. Paling lama 28 (dua puluh delapan) hari kerja sebelum batas

akhir pemasukan penawaran untuk pemilihan dengan pascakualifikasi; atau

2. Paling lama 28 (dua puluh delapan) hari kerja sebelum batas akhir pemasukan penawaran ditambah dengan waktu lamanya proses prakualifikasi untuk pemilihan dengan prakualifikasi.

Kegunaan HPS

HPS memiliki kegunaan sebagai berikut:

1. Alat untuk menilai kewajaran penawaran termasuk rinciannya.

2. Dasar untuk menetapkan batas tertinggi penawaran yang sah: - untuk Pengadaan Barang/Pekerjaan Konstruksi/Jasa Lainnya, kecuali Pelelangan yang menggunakan metode dua tahap dan Pelelangan Terbatas dimana peserta yang memasukkan penawaran harga kurang dari 3 (tiga); dan

- untuk Pengadaan Jasa Konsultansi yang menggunakan metode Pagu Anggaran.

3. Dasar untuk menetapkan besaran nilai Jaminan Pelaksanaan bagi penawaran yang nilainya lebih rendah dari 80% (delapan puluh perseratus) nilai total HPS.

Data Yang Digunakan Dalam HPS

Penyusunan HPS dikalkulasikan secara keahlian dan memerlukan data-data yang dapat dipertanggungjawabkan. Data-data tersebut antara lain:

1. Harga pasar setempat yaitu harga barang/ jasa dilokasi barang/ jasa diproduksi/ diserahkan/ dilaksanakan, menjelang dilaksanakannya Pengadaan Barang/Jasa;

2. Informasi biaya satuan yang dipublikasikan secara resmi oleh Badan Pusat Statistik (BPS);

3. Informasi biaya satuan yang dipublikasikan secara resmi oleh asosiasi terkait dan sumber data lain yang dapat dipertanggungjawabkan;

4. Daftar biaya/ tarif barang/ jasa yang dikeluarkan oleh pabrikan/ distributor tunggal;

5. Biaya Kontrak sebelumnya atau yang sedang berjalan dengan mempertimbangkan faktor perubahan biaya;

6. Inflasi tahun sebelumnya, suku bunga berjalan dan/atau kurs tengah Bank Indonesia;

7. Hasil perbandingan dengan Kontrak sejenis, baik yang dilakukan dengan instansi lain maupun pihak lain;

8. Perkiraan perhitungan biaya yang dilakukan oleh konsultan perencana (engineer’s estimate);

9. Norma indeks; dan/atau

10. Informasi lain yang dapat dipertanggungjawabkan.

Penyimpangan dalam Penyusunan dan Penetapan HPS

Kegiatan pengadaan barang/jasa tentu tidak luput dari praktik penyimpangan yang dilakukan oleh beberapa oknum