KAJIAN UNDERGROUND ECONOMY DAN KAITANNYA

DENGAN PENERIMAAN PAJAK DI INDONESIA

(Underground Economy Study and Its Relationship with Tax Revenue in Indonesia)

Fakhri Hafidzul Azhar

1, Gama Putra Damu Sohibien

2Politeknik Statistika STIS1

Politeknik Statistika STIS2

Jalan Otto Iskandardinata No. 64C, Jakarta E-mail: 16.9120@stis.ac.id

ABSTRAK

Underground economy merupakan pendapatan yang dihasilkan dari kegiatan ekonomi baik legal maupun ilegal yang luput dalam perhitungan Produk Domestik Bruto (PDB). Kegiatan underground economy

yang dibiarkan terus berkembang akan menyebabkan hilangnya penerimaan pajak. Untuk mengatasi hal tersebut diberlakukan kebijakan tax amnesty, dengan tujuan memperkecil penerimaan pajak yang hilang, tetapi belum diketahui apakah tujuan tersebut mampu dicapai atau tidak. Penelitian bertujuan untuk mengukur besaran underground economy dan penerimaan pajak yang hilang akibat underground economy, serta membandingkan rata-rata penerimaan pajak yang hilang sebelum dan sesudah tax amnesty. Pengukuran underground economy dan penerimaan pajak yang hilang dilakukan melalui pendekatan moneter dengan menggunakan metode Error Correction Model dan perbandingan rata-rata penerimaan pajak yang hilang menggunakan uji beda rata-rata. Hasil penelitian menunjukkan bahwa besaran

underground economy di Indonesia pada periode 2005 hingga 2018 secara rata-rata mencapai 34,157 triliun rupiah atau 1,84% terhadap PDB dan rata-rata penerimaan pajak yang hilang mencapai 4 triliun rupiah atau 0,22% terhadap PDB. Tax amnesty yang telah diterapkan di Indonesia sejak tahun 2015-2018 belum mampu mencapai tujuan yang diinginkan.

Kata kunci: underground economy, tax amnesty, error correction model (ECM), uji beda rata-rata dua populasi

ABSTRACT

Underground economy is income generated from economic activities, both legal and illegal, which are excluded from the calculation of Gross Domestic Product (GDP). Underground economy activities that are allowed to continue to develop will result in loss of tax revenue. To overcome this problem, a tax amnesty policy was implemented, with the aim of minimizing the lost tax revenue, but it is not yet known whether this goal can be achieved or not. This study aims to measure the size of the underground economy and the tax revenue lost due to the underground economy, and compare the average lost tax revenue before and after the tax amnesty. The measurement of underground economy and lost tax revenue is carried out through a monetary approach using the Error Correction Model method and the comparison of the average lost tax revenue using the average difference test. The results showed the size of the underground economy in Indonesia from 2005 to 2018 reached an average of 34.157 trillion rupiah or 1.84% of GDP and the average of lost tax revenue reached 4 trillion rupiah or 0.22% of GDP. The tax amnesty that has been implemented in Indonesia since 2015-2018 has not been able to achieve the desired goals.

Keywords: underground economy, tax amnesty, error correction model (ECM), test on two means

PENDAHULUAN

Pajak merupakan salah satu sumber pendapatan negara yang digunakan untuk membiayai kegiatan pembangunan nasional yang berlangsung terus menerus dengan tujuan tercapainya kesejahteraan bagi masyarakat negara tersebut. Untuk melakukan kegiatan pembangunan

540

tersebut diperlukan biaya yang cukup besar. Salah satu pemasukan negara untuk membiayai kegiatan pembangunan nasional adalah dari hasil penerimaan pajak (Sutanto, 2013).

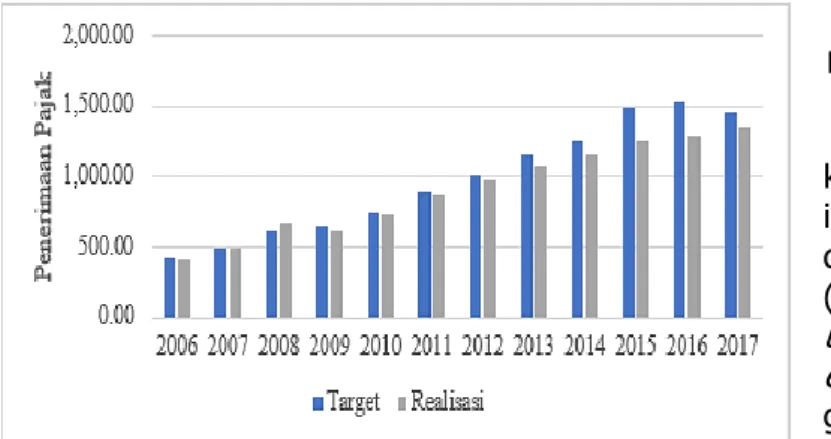

Pajak berperan sebagai salah satu penyumbang terbesar dalam penerimaan negara, tetapi dalam sepuluh tahun terakhir penerimaan pajak tidak pernah mencapai target penerimaan yang telah ditetapkan dalam APBN. Menurut data yang diperoleh dari Kementerian Keuangan, penerimaan pajak selama sepuluh tahun terakhir tidak pernah mencapi target, terakhir tercapai pada tahun 2008. Tidak tercapainya target penerimaan pajak yang telah ditetapkan dalam Anggaran Pendapatan dan Belanja Negara (APBN) disebabkan oleh beberapa faktor, salah satu faktor yang menyebabkan hal tersebut adalah adanya kegiatan underground economy yang terjadi di Indonesia.

Gambar 1. Target dan Realisasi Penerimaan Pajak (Triliun Rupiah) Indonesia Tahun 2006–

2017

Underground economy merupakan kegiatan ekonomi baik legal maupun ilegal yang secara pencatatan terlewat dari perhitungan Produk Domestik Bruto (PDB) yang dikenal juga dengan unofficially economy atau shadow economy yang saat ini telah menjadi isu global (Schneider & Enste, 2000).

Kegiatan underground economy yang dibiarkan terus berkembang akan berpotensi menyebabkan hilangnya pendapatan negara yang berasal dari sektor pajak. Hal itu dikarenakan kegiatan underground economy umumnya lepas dari pengawasan otoritas pajak sehingga menghilangkan kewajiban membayar pajak dari pelaku underground economy yang menyebabkan kerugian bagi negara (Samuda, 2016).

Salah satu ciri dari kegiatan underground economy adalah kegiatan ini bersifat kualitatif artinya kegiatan tersebut sulit untuk diukur karena pelaku kegiatan underground economy enggan diketahui identitasnya. Hal itu yang menyebabkan pengukuran kegiatan underground economy secara primer sulit untuk dilakukan. Namun, menurut Schneider et al (2010) dalam melaksanakan kegiatan underground economy, para pelaku umumnya lebih tertarik menggunakan uang tunai atau uang kartal sebagai alat pembayaran karena dapat terhindar dari pencatatan pajak yang dilakukan pemerintah. Oleh karena itu, uang kartal menjadi salah satu variabel estimasi tidak langsung yang dapat digunakan untuk mengukur kegiatan underground economy di suatu negara. Pengukuran kegiatan underground economy di Indonesia menjadi sangat penting karena kegiatan underground economy dapat mengurangi penerimaan negara terutama dari sektor perpajakan dan menyebabkan tidak tercapainya target penerimaan pajak untuk tahun-tahun berikutnya serta dapat menyebabkan ketidakefektifan dalam pengambilan keputusan oleh pemerintah yang didasarkan pada nilai Produk Domestik Bruto (PDB).

Dalam konteks perpajakan, di Indonesia telah dilaksanakan sebuah kebijakan pemerintah yang bertujuan untuk mengatasi atau memperkecil kegiatan underground economy dan memperkecil penerimaan pajak yang hilang akibat kegiatan tersebut, yakni tax amnesty. Diberlakukannya tax amnesty diharapkan menjadi salah satu strategi yang baik dalam membangun perpajakan nasional sebagai upaya memperkecil kegiatan underground economy dan memperkecil penerimaan pajak yang hilang akibat kegiatan tersebut. Tetapi, hal itu masih dipertanyakan karena belum ada penelitian yang mengkaji tujuan diberlakukannya pengampunan pajak (tax amnesty) terkait mampu mengatasi kegiatan underground economy dan memperkecil penerimaan pajak yang hilang akibat kegiatan tersebut. Sehingga tujuan dari penelitian ini adalah untuk mengestimasi/mengukur besarnya nilai kegiatan underground economy dan penerimaan pajak yang hilang. Penelitian ini difokuskan pada tahun 2005 s.d. 2018 karena pada penelitian ini akan membandingkan penerimaan pajak yang hilang pada periode sebelum diberlakukan tax amnesty (2005 sampai 2014) dan sesudah diberlakukannya tax amnesty (2015 sampa 2018) untuk melihat

apakah kebijakan tax amnesty sudah mampu memperkecil kegiatan underground economy dan memperkecil penerimaan pajak yang hilang.

METODE

Penelitian ini menggunakan data sekunder yang didapatkan yang bersumber dari beberapa lembaga dan departemen internasional dalam bentuk deret waktu triwulanan dari 2005 triwulan pertama sampai dengan 2018 triwulan keempat. Berikut adalah variabel, sumber, dan satuan data yang digunakan dalam penelitian:

Tabel 1. Sumber Data dan Satuan yang Digunakan

Metode analisis yang digunakan dalam penelitian ini adalah analisis time series dengan metode error correction model (ECM) dan uji beda rata-rata. Pembentukan model ECM ini dilakukan dengan menggunakan software Eviews 9. Melalui model ECM dapat dilakukan analisis untuk mengukur besaran dari kegiatan underground economy melalui pendekatan jumlah uang beredar. Selain itu, analisis ini digunakan untuk mengukur penerimaan pajak yang hilang akibat kegiatan underground economy dan untuk membandingkan rata-rata penerimaan pajak yang hilang sesudah dan sebelum tax amnesty menggunakan uji beda rata-rata. Uji beda rata-rata digunakan untuk melihat apakah rata-rata penerimaan pajak yang hilang sesudah tax amnesty lebih kecil dari rata-rata penerimaan pajak yang hilang sebelum tax amnesty. Adapun tahapan analisis inferensia pada penelitian ini adalah sebagai berikut:

1. Uji Stasioneritas

Uji stasioneritas digunakan untuk menentukan keberadaan akar unit pada data yang digunakan dalam penelitian. Pengujian keberadaan akar unit pada penelitian ini menggunakan metode pengujian ADF unit root. Jika uji stasioner menunjukkan hasil bahwa data bersifat tidak stasioner dilevel, maka langkah selanjutnya adalah mengubah data yang digunakan pada penelitian ke dalam bentuk difference.

2. Pembentukan Model Jangka Panjang

Model jangka panjang dibentuk dari data yang tidak stasioner dengan menggunakan metode estimasi OLS dan menggunakan variabel yang telah ditransformasi menggunakan logaritma natural. Transformasi ini bertujuan untuk menyamakan satuan untuk setiap variabel. Model jangka panjang dibuat menjadi dua, yakni model pertama atau model dengan variabel pajak dan model kedua atau model tanpa variabel pajak. Dengan persamaan sebagai berikut:

Model pertama:

(1) Model kedua :

(2) 3. Uji Kointegrasi

Uji kointegrasi dilakukan melalui residual dari model jangka panjang dan harus bersifat stasioner dilevel. Uji kointegrasi menggunakan metode ADF unit root. Uji kointegrasi bertujuan untuk mendekteksi adanya hubungan jangka panjang antarvariabel. Jika, terdapat efek kointegrasi pada model, maka analisis dapat dilanjutkan ke model ECM.

4. Pembentukkan Model Jangka Pendek

No Variabel Sumber Satuan

(1) (2) (3) (4)

1. Jumlah Uang Beredar (JUB) Badan Pusat Statistik (BPS) Miliar Rupiah

2. Rasio atau Beban Pajak Direktorat Jenderal Pajak (DJP) Persen

3. PDB atas dasar harga kontan Badan Pusat Statistik (BPS) Miliar Rupiah

4. Inflasi Badan Pusat Statistik (BPS) Persen

5. Suku Bunga BI Bank Indonesia (BI) Persen

6. Nilai Tukar/Kurs Bank Indonesia (BI) Rupiah

542

Setelah uji kointegrasi terpenuhi, maka analisis dilanjutkan ke pembentukan model jangka pendek atau model ECM. Sama halnya dengan model jangka panjang, model ini dibuat menjadi dua model yakni model pertama dan model kedua. Dengan persamaan sebagai berikut:

Model ECM pertama:

(3)

Model pertama adalah model yang merepresentasikan kegiatan underground economy atau model yang akan diinterpretasikan koefisiennya dan dikaitkan dengan jumlah uang beredar dan kegiatan underground economy.

Model ECM kedua:

(4) Model kedua adalah model yang digunakan sebagai model pendukung untuk mendapatkan besaran dari kegiatan underground economy. Model ini tidak diinterpretasikan dan dikaitan dengan kegiatan underground economy karena model tidak mengandung variabel rasio/beban pajak yang merupakan variabel penting dalam kegiatan underground economy.

5. Uji Asumsi Klasik

Pengujian asumsi klasik ini bertujuan untuk mengetahui pemenuhan syarat asumsi klasik oleh residual model ECM yang telah terbentuk. Uji asumsi yang diuji pada penelitian ini adalah uji error berdistribusi normal melalui uji Jarque Bera, uji nonmultikolinieritas melalui nilai VIF, uji nonautokorelasi melalui Breusch GodfreyI test, dan uji homoskedastis melalui Breusch Pagan test. 6. Menentukkan Jumlah Uang Beredar di kegiatan Underground Economy

Setelah semua asumsi terpenuhi, analisis selanjutnya adalah mencari jumlah uang beredar di kegiatan underground economy dengan menyelisihkan hasil estimasi model pertama (model dengan pajak) dengan model kedua (model tanpa pajak).

7. Setelah diselisihkan dan uji asumsi terpenuhi, maka model dapat diinterpretasikan. 8. Mengukur Besaran Underground Economy

Hasil selisih estimasi kedua model akan menghasilkan jumlah uang beredar di kegiatan underground economy dan akan mendapatkan besaran underground economy setelah dikalikan dengan kecepatan uang beredar (velocity).

9. Mengukur Penerimaan Pajak yang Hilang

Setelah mendapatkan besaran underground economy, selanjutnya mengukur penerimaan pajak yang hilang akibat kegiatan underground economy dengan cara mengalikan besaran underground economy dengan rasio/beban pajak.

10. Uji Beda Rata-rata untuk membandingkan rata-rata penerimaan pajak yang hilang sebelum dan sesudah tax amnesty

Uji beda rata-rata bertujuan untuk mengetahui apakah tax amnesty yang diterapkan di Indonesia dari tahun 2015 hingga 2018 sudah sesuai dengan tujuan yang ingin dicapai yakni memperkecil penerimaan pajak yang hilang akibat underground economy. Uji beda rata-rata dilakukan dengan cara melihat apakah rata-rata penerimaan pajak yang hilang sesudah tax amnesty lebih kecil dari rata-rata penerimaan pajak yang hilang sebelum tax amnesty baik dengan memasukan data pajak yang hilang tahun 2009 maupun tidak. Uji beda rata-rata tanpa data pajak yang hilang tahun 2009 bertujuan untuk melihat apakah setelah diberlakukannya peraturan Menteri keuangan mengenai perhitungan pajak dan Wajib Pajak baru, tujuan tax amnesty terkait memperkecil penerimaan pajak yang hilang tercapai atau tidak. Sebelum melakukan uji beda rata-rata, dilakukan uji asumsi terlebih dahulu seperti uji normalitas dengan menggunakan metode shapiro wilk dan uji kesamaan varians dengan menggunakan metode levene test untuk kedua data tersebut.

HASIL DAN PEMBAHASAN

Pengukuran Besaran Underground Economy dan Penerimaan Pajak yang Hilang

dengan Metode Error Correction Model

Uji Stasioneritas

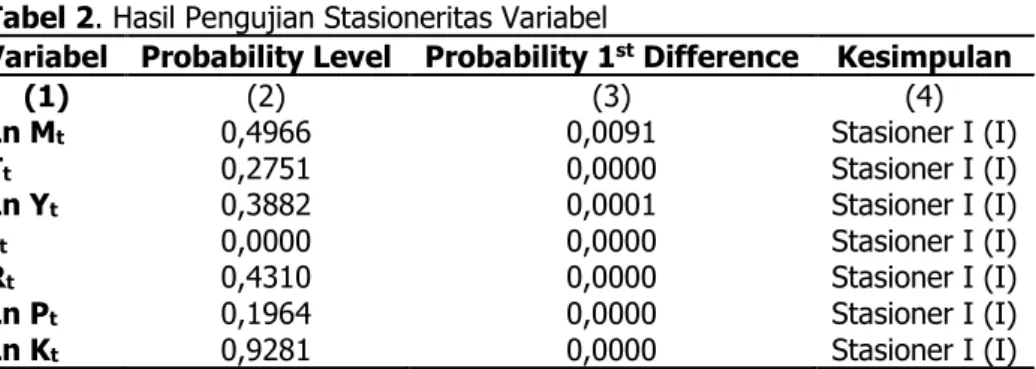

Diketahui bahwa hasil uji stasioneritas seperti yang ditampilkan pada Tabel 2 menunjukkan bahwa dengan tingkat signifikansi lima persen dapat disimpulkan inflasi sudah stasioner dilevel,

tetapi variabel lainnya tidak stasioner. Pada first difference, dapat disimpulkan bahwa seluruh variabel sudah stasioner. Jadi pembentukkan model ECM menggunakan variabel pada keadaan first difference.

Tabel 2. Hasil Pengujian Stasioneritas Variabel

Variabel Probability Level Probability 1st Difference Kesimpulan

(1) (2) (3) (4) Ln Mt 0,4966 0,0091 Stasioner I (I) Tt 0,2751 0,0000 Stasioner I (I) Ln Yt 0,3882 0,0001 Stasioner I (I) It 0,0000 0,0000 Stasioner I (I) Rt 0,4310 0,0000 Stasioner I (I) Ln Pt 0,1964 0,0000 Stasioner I (I) Ln Kt 0,9281 0,0000 Stasioner I (I)

Sumber: Olahan Data, Eviews 9

Persamaan Jangka Panjang

Sebelum melakukan pengujian kointegrasi, terlebih dahulu dilakukan estimasi parameter persamaan jangka panjang. Persamaan jangka panjang yang dimaksud adalah hasil regresi dari variabel bebas yang tidak stasioner. Hasil estimasi parameter persamaan jangka panjang terdapat pada Tabel 3 dengan persamaannya sebagai berikut.

Tabel 3. Persamaan Jangla Panjang

Variabel Koefisien t hitung p-value

(1) (2) (3) (4) Konstanta -21,2739 -32,9284 0,0000 Tt 2,2763 2,4230 0,0191* Ln Yt 2,4520 29,9236 0,0000* It -0,0079 -0,5378 0,5931 Rt -0,0010 -0,2308 0,8185 Ln Pt 0,0410 1,1503 0,2556 Ln Kt -0,1266 -1,1601 0,2516

Sumber: Olahan Data, Eviews 9

(5) Keterangan:

*) signifikan pada α= 5 persen

Uji Kointegrasi

Pengujian kointegrasi dilakukan dengan menguji residual yang dihasilkan dari persamaan jangka panjang. Residual tersebut diuji stasioneritasnya dan harus stasioner pada level. Pengujian kointegrasi menggunakan uji ADF terdapat pada Table 4. Hasil uji kointegrasi menunjukkan bahwa residual stasioner di level pada tingkat signifikansi lima persen dan dapat ditarik kesimpulan bahwa terdapat efek kointegrasi.

Tabel 4. Hasil Uji Kointegrasi

Variabel ADF test statistic p-value Kesimpulan

(1) (2) (3) (4)

ECT (residual) -3,3301 0,0190 Stasioner Sumber: Olahan Data, Eviews 9

Persamaan Jangka Pendek (Model ECM)

Pendekatann yang digunakan dalam penelitian ini adalah pendekatan Error Correction Model (ECM), yaitu teknik yang digunakan untuk mengoreksi ketidakseimbangan jangka pendek ke jangka panjang. Adapun model jangka pendek yang terbentuk adalah sebagai berikut yang diperoleh dari Tabel 5.

544

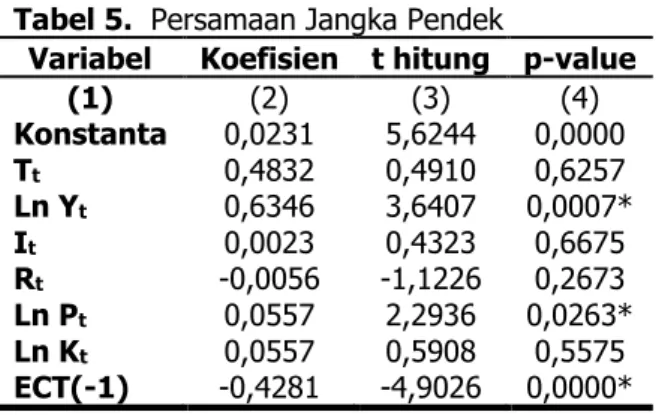

Tabel 5. Persamaan Jangka Pendek

Variabel Koefisien t hitung p-value

(1) (2) (3) (4) Konstanta 0,0231 5,6244 0,0000 Tt 0,4832 0,4910 0,6257 Ln Yt 0,6346 3,6407 0,0007* It 0,0023 0,4323 0,6675 Rt -0,0056 -1,1226 0,2673 Ln Pt 0,0557 2,2936 0,0263* Ln Kt 0,0557 0,5908 0,5575 ECT(-1) -0,4281 -4,9026 0,0000* Sumber: Olahan Data, Eviews 9

(6) Keterangan:

*) signifikan pada α= 5 persen

Secara parsial, tidak semua variabel berpengaruh signifikan terhadap jumlah uang beredar. Variabel yang signifikan terhadap jumlah uang beredar pada persamaan jangka panjang adalah PDB ADHK dan rasio/beban pajak, sedangkan pada persamaan jangka pendek variabel yang signifikan adalah PDB ADHK, harga minyak dunia, dan speed of adjustment.

Rasio/Beban Pajak memiliki p-value sebesar 0,0191 pada persamaan jangka panjang dan sebesar 0,6257 pada persamaan jangka pendek. Sehingga dengan taraf signifikansi lima persen dapat disimpulkan bahwa secara parsial dalam persamaan jangka panjang, variabel rasio/beban pajak memiliki pengaruh yang signifikan terhadap jumlah uang beredar. Sedangkan dalam model jangka pendek, variabel rasio/beban pajak tidak memilki pengaruh yang signifikan terhadap jumlah uang beredar. Beban/rasio pajak merupakan varibel penting untuk mengestimasi besaran underground economy dan harus berpengaruh signifikan terhadap jumlah uang beredar dalam jangka panjang.

Variabel PDB ADHK memiliki p-value sebesar 0,0000 pada persamaan jangka panjang dan sebesar 0,0007 pada persamaan jangka pendek. Sehingga dengan taraf signifikasi lima persen dapat disimpulkan bahwa secara parsial dalam persamaan jangka panjang dan pendek variabel PDB ADHK memiliki pengaruh yang signifikan terhadap jumlah uang beredar. Dalam jangka pendek, nilai koefisien perubahan pertumbuhan PDB ADHK bernilai 0,6346 mengartikan bahwa setiap kenaikan satu persen perubahan pertumbuhan ekonomi akan menaikkan perubahan pertumbuhan jumlah uang beredar sebesar 0,6346 persen. Dengan hasil yang menunjukkan bahwa PDB ADHK mempengaruhi signifikan terhadap jumlah uang beredar, maka apabila terjadi underground economy, maka akan ada pendapatan yang dihasilkan dari kegiatan undergeround economy.

Variabel Inflasi tidak berpengaruh signifikan terhadap jumlah uang beredar dalam persamaan jangka panjang dan pendek. Hal ini disebabkan karena pengaruh inflasi yang cukup kecil sehingga tidak signifikan secara stastistik dan ketika terjadi inflasi, maka masyarakat tidak secara langsung akan meningkatkan permintaan uang tetapi memerlukan waktu sehingga inflasi memberikan pengaruh yang kecil.

Variabel Suku Bunga BI tidak berpengaruh signifikan terhadap jumlah uang beredar dalam persamaan jangka panjang dan pendek. Hal ini dikarenakan penerapan suku bunga yang tinggi tidak secara langsung memberikan dorongan kepada masyarakat untuk menabung dalam waktu cepat.

Variabel Harga Minyak Dunia memiliki p-value 0,0263 pada persamaan jangka pendek. Sehingga dengan taraf signifikasi lima persen dapat disimpulkan bahwa secara parsial dalam persamaan jangka pendek variabel harga minyak dunia memiliki pengaruh yang signifikan terhadap jumlah uang beredar. Nilai koefisien perubahan pertumbuhan harga minyak dunia

bernilai 0,0557 mengartikan bahwa setiap kenaikan satu persen perubahan pertumbuhan harga minyak dunia akan menaikkan perubahan pertumbuhan jumlah uang beredar sebesar 0,0557 persen.

Variabel Kurs tidak berpengaruh signifikan terhadap jumlah uang beredar dalam persamaan jangka panjang dan pendek. Hal ini dikarenakan apabila mata uang domestik mengalami depresiasi, maka harga barang dan jasa tidak secara langsung meningkat, tetapi memerlukan waktu sehingga pemerintah mampu mencari solusi agar mata uang domestik tidak mengalami depresiasi dalam waktu yang lama.

Persamaan (6) merupakan model jangka pendek, dimana variabel jumlah uang beredar tidak saja dipengaruhi oleh variabel bebas tetapi juga oleh variabel error term ECT. Nilai koefisien ECT sebesar -0,4281 menunjukkan bahwa fluktuasi keseimbangan jangka pendek akan dikoreksi menuju ke keseimbangan jangka panjang sebesar 42,81 persen proses adjustment-nya terjadi pada tahun pertama dan 57,19 persen proses adjustment terjadi pada tahun-tahun berikutnya.

Asumsi Klasik

Berdasarkan hasil pengujian yang tertera pada Tabel 6 keputusan yang didapat adalah gagal tolak H0. Sehingga dapat disimpulkan bahwa dengan tingkat signifikansi lima persen error dari model ECM telah memenuhi asumsi error berdistribusi normal, non autokorelasi, dan homoskedastisitas serta VIF<10, sehingga asumsi non mulikolinearitas terpenuhi.

Tabel 6. Uji Asumsi Klasik

Asumsi Uji p-value Kesimpulan

(1) (2) (3) (4)

Error berditribusi Normal Jarque Bera 0,966 Error berditribusi Normal

Homoskedastisitas Breusch-Pagan 0,957 Error memiliki varians yang konstan

Non autokorelasi Breusch-Godfrey 0,1407 Tidak terjadi autokorelasi

Non multikolinieritas VIF VIF < 10 Tidak terjadi multikolinieritas Sumber: Olahan Data, Eviews 9

Pemilihan Model Terbaik

Setelah dilakukan pengujian parameter, selanjutnya dilakukan pemilihan model terbaik yang akan digunakan untuk mengestimasi besaran kegiatan underground economy dengan menggunakan metode AIC, SIC, dan MSE. Hasil yang diperoleh adalah seperti pada Tabel 7.

Tabel 7. Pemilihan Model Terbaik

No Model S.E. of regression AIC SIC MSE

(1) (2) (3) (5) (6) (7)

1. Jangka Panjang 0,0509 -3,0000 -2,7465 0,002595

2. Jangka Pendek 0,0251 -4,4011 -4,1092 0,000628 Sumber: Olahan Data, Eviews 9

Berdasarkan Tabel 7 di atas, terlihat bahwa model terbaik menurut metode AIC dan SIC adalah model jangka pendek atau model ECM.

Besaran Underground Economy dan Penerimaan Pajak yang Hilang

Sesuai tahapan analisis inferensia pada bab metode, persamaan (3) merepresentasikan fungsi jumlah uang yang beredar secara keseluruhan (M), baik yang beredar pada kegiatan ekonomi resmi (kegiatan ekonomi yang sesuai dengan aturan pemerintah) dan underground economy, sedangkan persamaan (4) merepresentasikan fungsi jumlah uang yang beredar dalam kegiatan ekonomi resmi saja (MOE) dengan mengeluarkan variabel rasio/beban pajak dari persamaan (3). Selisih dari kedua hasil estimasi persamaan tersebut menunjukkan besarnya jumlah uang yang beredar pada kegiatan underground economy (MUE).

Hasil penghitungan per triwulan dalam periode 2005:Q1-2018:Q4 menunjukkan bahwa rata-rata jumlah uang beredar yang digunakan dalam perekonomian secara keseluruhan sekitar Rp

546

11,945 triliun per triwulan. Dari hasil perhitungan jumlah uang beredar pada kegiatan underground economy, dapat ditentukan besaran underground economy (UE), dengan mengalikan jumlah uang beredar pada kegiatan underground economy (MUE) dengan kecepatan perputaran uang (velocity of money) dengan asumsi bahwa kecepatan perputaran uang (velocity of money) pada underground economy sama dengan yang ada pada ekonomi resmi (VUE = VOE).

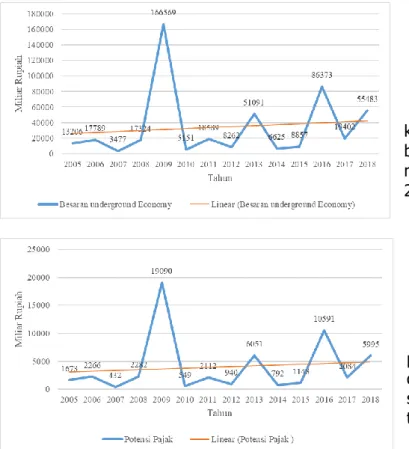

Hasil perhitungan besaran nilai underground economy di Indonesia pada periode 2005:Q1 -2018:Q4 menunjukkan bahwa secara rata-rata nilai underground economy mencapai Rp 34,157 triliun atau setara dengan 1,84% terhadap PDB. Selanjutnya dari besaran underground economy dapat ditentukan penerimaan pajak yang hilang akibat kegiatan tersebut dengan mengalikan MUE dengan Rasio/Beban Pajak. Hasil perhitungan penerimaan pajak yang hilang pada periode 2005:Q1 - 2018:Q4 menunjukkan bahwa secara rata-rata penerimaan pajak yang hilang mencapai Rp 4 triliun atau setara dengan 0,22% terhadap PDB. Adapun perkembangan dari kegiatan underground economy dan penerimaan pajak yang hilang selama periode 2005 sampai 2018

disajikan dalam Gambar 2 dan 3. Gambar 2. Perkembangan Kegiatan

Underground Economy di Indonesia Tahun 2005-2018

Dari Gambar 2, terlihat bahwa kegiatan underground economy berfluktuasi dan memiliki kecenderungan meningkat setiap tahunnya dan pada tahun 2009 terjadi kenaikan yang cukup drastis

Gambar 3. Perkembangan Kegiatan Penerimaan Pajak yang Hilang di Indonesia

Tahun 2005-2018

Dari Gambar 3, terlihat bahwa penerimaan pajak yang hilang berfluktuasi dan memiliki kecenderungan meningkat setiap tahunnya dan pada tahun 2009 terjadi kenaikan yang cukup drastis.

Hal ini karena diberlakukannya peraturan baru yaitu Peraturan Menteri Keuangan Republik Indonesia Nomor 208/PMK.03/2009 yang dirasa memberatkan bagi para wajib pajak baru, sehingga wajib pajak baru tidak melakukan pencatatan dan menghindari pembayaran pajak

Perbandingan Rata-rata Penerimaan Pajak yang Hilang Sebelum dan Sesudah Tax Amnesty

Untuk menguji apakah kebijakan tax amnesty sudah sesuai dengan tujuan yang ingin dicapai maka dilakukan uji beda rata-rata terhadap variabel penerimaan pajak yang hilang akibat kegiatan underground economy dengan cara membandingkan rata-rata penerimaan pajak yang hilang sebelum dan sesudah tax amnesty, dengan membuat kode 0 untuk tahun dan triwulan sebelum diberlakukannya tax amnesty dan 1 untuk tahun dan triwulan setelah diberlakukannya tax amnesty. Sebelum melakukan uji beda rata-rata, terlebih dahulu menguji kenormalan dari data penerimaan pajak yang hilang dengan menggunakan uji shapiro wilk dan menguji kesamaan varians dengan menggunakan levene test untuk data penerimaan pajak yang hilang sebelum dan sesudah tax amnesty. Uji normalitas dilakukan untuk melihat sebaran data yang digunakan mengikuti distribusi normal atau tidak dengan hipotesis sebagai berikut dan hasil pengujian terdapat pada Tabel 8:

H1: Data tidak berdistribusi normal

Tabel 8. Hasil Pengujian Normalitas Data Pajak Sebelum dan Sesudah Tax Amnesty

Variabel Shapiro test statistic p-value

(1) (2) (3)

Pajak Sebelum Tax Amnesty 0,9328 0,27

Pajak Sesudah Tax Amnesty 0,9544 0,107

Pajak Sebelum Tax Amnesty (Tanpa Data Tahun 2009) 0,9784 0,6924

Sumber: Olahan Data, Eviews 9

Berdasarkan hasil pengujian yang tertera pada Tabel 8, keputusan yang didapat adalah gagal tolak H0. Sehingga dapat disimpulkan bahwa dengan tingkat signifikansi lima persen asumsi data pajak sebelum dan sesudah tax amnesty berdistribusi normal. Selanjutnya melakukan uji kesamaan varians untuk melihat apakah uji beda rata-rata akan dilakukan denga asumsi varians sama atau berbeda dengan hipotesis sebagai berikut dan hasil pengujian pada Tabel 9.

H0 : H1 :

Tabel 9. Hasil Pengujian Kesamaan Varians

Variabel Levene test p-value Kesimpulan

(1) (2) (3) (4)

Pajak 0,1951 0,6605 Gagal tolak H0 Pajak (Tanpa Data Tahun 2009) 0,067 0,7969 Gagal tolak H0 Sumber: Olahan Data, Eviews 9

Berdasarkan Tabel 9, nilai p-value sebesar 0,6605 maka dengan tingkat signifikansi lima persen dapat disimpulkan gagal tolak H0 atau varians antara data penerimaan pajak yang hilang sebelum dan sesudah tax amnesty adalah homogen atau sama. Selanjutnya, melakukan pengujian beda rata-rata dengan asumsi varians sama yang disajikan dalam Tabel 10 dengan hipotesis sebagai berikut:

H0: (rata-rata penerimaan pajak yang hilang sebelum tax amnesty lebih kecil atau sama dengan penerimaan pajak yang hilang sesudah tax amnesty)

H1: (rata-rata penerimaan pajak yang hilang sesudah tax amnesty lebih kecil dari rata-rata penerimaan pajak yang hilang sebelum tax amnesty)

Tabel 10. Hasil Pengujian Beda Rata-rata

Variabel T p-value Kesimpulan

(1) (2) (3) (4)

Pajak -2,1157 0,9805 Gagal Tolak H0 Pajak (Tanpa Data Tahun 2009) -3,0995 0,9984 Gagal tolak H0 Sumber: Olahan Data, Eviews 9

Berdasarkan Tabel 10, nilai p-value sebesar 0,9805 maka dengan tingkat signifikansi lima persen dapat disimpulkan gagal tolak H0 atau rata-rata penerimaan pajak yang hilang sebelum tax amnesty sama dengan atau lebih kecil dari rata-rata penerimaan pajak yang hilang sesudah tax amensty. Pada tahun 2009, diberlakukan peraturan baru mengenai penambahan Wajib Pajak baru. Hal tersebut membuat penerimaan pajak yang hilang akibat underground economy semakin besar.

548

Untuk mengetahui apakah tax amnesty sudah sesuai dengan tujuan yang ingin dicapai tanpa melihat diberlakukannya peraturan baru oleh menteri keuangan, maka dilakukan uji beda rata-rata tanpa memasukan data peneriman pajak yang hilang pada tahun 2009. Namun sebelum melakukan uji beda rata-rata, dilakukan uji normalitas untuk data penerimaan pajak yang hilang sebelum tax amnesty saja. Hasilnya terdapat pada Tabel 8(Pajak Sebelum Tax Amnesty (Tanpa Data Tahun 2009)) dan uji kesamaan varians untuk kedua data yang terdapat pada Tabel 9 (Pajak (Tanpa Data Tahun 2009)).

Berdasarkan Tabel 8, nilai p-value sebesar 0,6924 maka dengan tingkat signifikansi lima persen dapat disimpulkan gagal tolak H0 atau data berdistribusi normal dan berdasarkan Tabel 9, nilai p-value sebesar 0,7968 maka dengan tingkat signifikansi lima persen dapat disimpulkan gagal tolak H0 atau varians antara data penerimaan pajak yang hilang sebelum dan sesudah tax amnesty (tanpa tahun 2009) adalah homogen atau sama. Selanjutnya, melakukan pengujian beda rata-rata dengan asumsi varians sama untuk data tanpa tahun 2009 yang disajikan dalam Tabel 10 (Pajak (Tanpa Data Tahun 2009)). Berdasarkan Tabel 10, nilai p-value sebesar 0,9984 maka dengan tingkat signifikansi lima persen dapat disimpulkan gagal tolak H0 atau rata-rata penerimaan pajak yang hilang sebelum tax amnesty (tanpa data tahun 2009) sama dengan atau lebih kecil dari rata-rata penerimaan pajak yang hilang sesudah tax amensty.

Berdasarkan Tabel 10, dapat disimpulkan bahwa kebijakan tax amnesty yang telah diterapkan di Indonesia pada tahun 2015 hingga 2018 belum sesuai dengan tujuan yang ingin dicapai yakni memperkecil penerimaan pajak yang hilang akibat kegiatan underground economy.

KESIMPULAN

Selama tahun 2005 hingga 2018, rata-rata besaran underground economy mencapai 34,157 triliun rupiah per triwulan atau setara dengan 1,84% terhadap PDB dan menyebabkan hilangnya penerimaan pajak sebesar 4 triliun rupiah per triwulan atau setara dengan 0,22% terhadap PDB.

Dari hasil penelitian mengenai tax amnesty diperoleh bahwa tax amnesty yang telah diterapkan belum mampu mencapai tujuan untuk memperkecil penerimaan pajak yang hilang akibat kegiatan underground economy baik sebelum maupun sesudah adanya peraturan Menteri Keuangan.

DAFTAR PUSTAKA

Devano, Sony & Rahayu, Siti Kurnia. (2006). Perpajakan: Konsep, Teori dan Isu. Jakarta: Kencana Prenada Media Group.

Dornbusch, Rudiger. Fischer, Stanley & Startz, Richard. (2011). Macroeconomics 11th Edition. New York.

McGraw-Hill.

Enders, Walter. (1995). Applied Econometric Time Series. Wiley Interscience Publucation.

Faal, Ebrima. (2003). Currency Demand, the Underground economy, and Tax Evasion: The Case of Guyana.

International Monetary Fund Working Paper.

Feige, Edgard. (1990). Defining and Estimating Underground and Informal Economies: The NewInstitutional Economic Approach, World Development, 18, no. 7, pp. 989 – 1002.

Kementerian Keuangan Republik Indonesia. Ringkasan APBN Tahun 2000 – 2017. 11 Oktober 2019. http://www.data-apbn.kemenkeu.go.id/Dataset/Details/1011

Samuda, Sri Juli Asdiyanti. (2016). Underground Economy in Indonesia. Buletin Ekonomi Moneter dan Perbankan, Volume 19, Nomor 1, Juli 2016

Schneider, Friedrich. Buehn, Andreas, & Montenegro, Claudio E. (2010). Shadow Economies All Over the World: New Estimates for 162 Countries from 1999 to 2007. World Bank Policy Research Working Paper (5536, July). Washington: World Bank

Schneider, Friedrich., & D.H. Enste. (2000). Shadow Economies: Size, Causes and Consequences. The Journal of Economic Literature Vol. 38, No. 1. pp. 77-114.