BAB II BAB II

LANDASAN TEORI LANDASAN TEORI

II.1

II.1 Pengukuran KinerjaPengukuran Kinerja

Definisi pengukuran kinerja menurut Mulyadi (1993) Definisi pengukuran kinerja menurut Mulyadi (1993) adalah “Penentuan secara periodik efektivitas operasional adalah “Penentuan secara periodik efektivitas operasional suatu organisasi, bagian organisasi dan karyawannya suatu organisasi, bagian organisasi dan karyawannya berdasark

berdasarkan an sasaran, sasaran, standard standard dan dan kriteria kriteria yang yang telahtelah ditetapkan sebelumnya.”

ditetapkan sebelumnya.”

Sedangkan menurut Anthony, Banker, Kaplan, dan Sedangkan menurut Anthony, Banker, Kaplan, dan Young (1997) mendefinisikan pengukuran kinerja sebagai Young (1997) mendefinisikan pengukuran kinerja sebagai “The activity of measuring the performance of an activity or “The activity of measuring the performance of an activity or the entire value chain”.

the entire value chain”. Hasil pengukuran kinerja tersebut Hasil pengukuran kinerja tersebut digunakan sebagai umpan balik yang akan memberikan digunakan sebagai umpan balik yang akan memberikan informasi tentang prestasi pelaksanaan suatu rencana dan titik informasi tentang prestasi pelaksanaan suatu rencana dan titik dimana perusahaan memerlukan penyesuaian-penyesuaian dimana perusahaan memerlukan penyesuaian-penyesuaian atas aktivitas perencanaan dan pengendalian.

atas aktivitas perencanaan dan pengendalian.

Suatu sistem pengukuran kinerja sangat penting untuk Suatu sistem pengukuran kinerja sangat penting untuk mengetahui keberhasilan perusahaan dalam mencapai mengetahui keberhasilan perusahaan dalam mencapai tujuannya, baik tujuan jangka panjang maupun jangka pendek tujuannya, baik tujuan jangka panjang maupun jangka pendek seperti yang telah ditetapkan dalam suatu strategi. Jadi untuk seperti yang telah ditetapkan dalam suatu strategi. Jadi untuk mengetahui berhasil atau tidaknya suatu strategi yang telah mengetahui berhasil atau tidaknya suatu strategi yang telah ditetapkan, diperlukan suatu pengukuran kinerja yang ditetapkan, diperlukan suatu pengukuran kinerja yang

kinerjanya. Seperti yang diungkapkan oleh Kaplan, Robert S., kinerjanya. Seperti yang diungkapkan oleh Kaplan, Robert S., David P. Norton (1996)

David P. Norton (1996) “If you can’t measure it, you can’t“If you can’t measure it, you can’t manage it”

manage it”

II.2

II.2 Pengukuran KinerjaPengukuran Kinerja BBalal anced anced SScorcoreecarcardd

II.2.1

II.2.1 Sejarah Sejarah PerkembanganPerkembangan Balanced Sc Balanced Scorecardorecard Balanced Scorecard

Balanced Scorecard pertam pertama a kali kali dipublikdipublikasikan olehasikan oleh Robert S. Kaplan dan David P. Norton di Harvard Business Robert S. Kaplan dan David P. Norton di Harvard Business Review tahun 1992 dalam sebuah artikel berjudul

Review tahun 1992 dalam sebuah artikel berjudul ““TheThe

Balanced

Balanced ScorecarScorecard d Measures Measures That That Drives Drives PerformPerformanceance”.”. Artikel tersebut merupakan laporan dari serangkaian riset dan Artikel tersebut merupakan laporan dari serangkaian riset dan eksperimen terhadap beberapa perusahaan di Amerika serta eksperimen terhadap beberapa perusahaan di Amerika serta diskusi rutin dua bulanan dengan wakil dari berbagai bidang diskusi rutin dua bulanan dengan wakil dari berbagai bidang perusaha

perusahaan an sepanjang tahun sepanjang tahun itu itu untuk untuk mengemmengembangkan bangkan suatusuatu model pengukuran kinerja baru.

model pengukuran kinerja baru. Balance Balanced d ScorecaScorecardrd dikembangkan sebagai sistem pengukuran kinerja yang dikembangkan sebagai sistem pengukuran kinerja yang memungkinkan para eksekutif memandang perusahaan dari memungkinkan para eksekutif memandang perusahaan dari berbagai p

berbagai perspektif serspektif secara simecara simultan.ultan.

Dalam perkembangannya,

Dalam perkembangannya, Balanced Balanced ScorecarScorecardd kemudian dikembangkan untuk menghubungkan tolok ukur kemudian dikembangkan untuk menghubungkan tolok ukur bisnis

bisnis dengan dengan strategi strategi perusahaaperusahaan. n. Norton Norton dan dan KaplanKaplan menjelaskan tentang pentingnya memilih tolok ukur menjelaskan tentang pentingnya memilih tolok ukur berdasark

Scorecard to Work

Scorecard to Work ””. Dalam artikel ini, Kaplan dan Norton. Dalam artikel ini, Kaplan dan Norton menunjukan bagaimana beberapa perusahaan menggunakan menunjukan bagaimana beberapa perusahaan menggunakan Balanced

Balanced ScorecaScorecard rd . Pengukuran yang efektif harus. Pengukuran yang efektif harus merupakan bagian yang integral dari proses manajemen.

merupakan bagian yang integral dari proses manajemen. Balanced

Balanced ScorecarScorecard d merupakan sistem manajemen merupakan sistem manajemen yang dapat memotivasi berbagai temuan perbaikan pada yang dapat memotivasi berbagai temuan perbaikan pada area-area seperti proses, pelanggan, dan pengembangan produk. area seperti proses, pelanggan, dan pengembangan produk. Perkembangan selanjutnya,

Perkembangan selanjutnya, Balanced Balanced ScorecarScorecard d tidak saja tidak saja digunakan sebagai sistem pengukuran kinerja namun sebagai digunakan sebagai sistem pengukuran kinerja namun sebagai sistem manajemen strategis. Keberhasilan pemanfaatan sistem manajemen strategis. Keberhasilan pemanfaatan Balanced Scorecard

Balanced Scorecard tersebut dilaporkan dalam sebuah artikel tersebut dilaporkan dalam sebuah artikel di Harvard Business Review (1996) dengan judul “

di Harvard Business Review (1996) dengan judul “UsingUsing Balanced

Balanced ScorecaScorecard rd as as a a Strategic Strategic ManagemeManagement nt SystemSystem”.”. Artikel ini menjelaskan bagaimana suatu perusahaan harus Artikel ini menjelaskan bagaimana suatu perusahaan harus berkom

berkompetisi petisi dalam dalam era era informasinformasi i sekarang sekarang ini ini dengandengan

meningkatkan kemampuannya dalam mengeksploitasi

meningkatkan kemampuannya dalam mengeksploitasi

intangible assets

intangible assets, lebih baik dari sekedar mengelola, lebih baik dari sekedar mengelola tangibletangible assets

assets-nya.-nya.

Balanced

Balanced ScorecarScorecard d mendidik manajemen dan mendidik manajemen dan organisasi untuk memandang perusahaan dari empat organisasi untuk memandang perusahaan dari empat perspek

perspektif tif yaitu yaitu finansialfinansial, , pelanggapelanggan, n, pembelajarapembelajaran n dandan pertumb

pertumbuhan, uhan, serta serta bisnis bisnis internal, internal, yang yang mengmenghubungkhubungkanan pengendal

pengendalian ian operasoperasional ional jangka jangka pendek pendek ke ke dalam dalam visi visi dandan strategi bisnis jangka panjang. Selanjutnya manajemen strategi bisnis jangka panjang. Selanjutnya manajemen

didorong untuk memfokuskan diri pada rasio-rasio kunci yang didorong untuk memfokuskan diri pada rasio-rasio kunci yang kritis dan strategis melalui

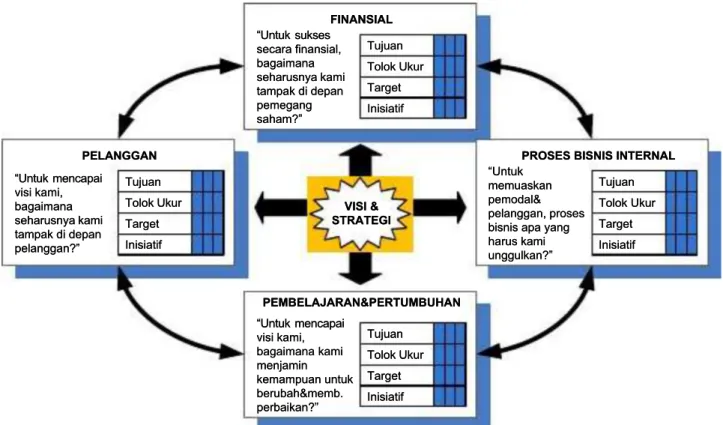

kritis dan strategis melalui stretch stretch target target yang ditetapkan yang ditetapkan bersam bersama.a. VISI & VISI & STRATEGI STRATEGI Tujuan Tujuan Tolok Ukur Tolok Ukur Target Target Inisiatif Inisiatif PELANGGAN PELANGGAN “Untuk mencapai “Untuk mencapai visi kami, visi kami, bagaimana bagaimana seharusnya kami seharusnya kami tampak di depan tampak di depan pelanggan? pelanggan?”” Tujuan Tujuan Tolok Ukur Tolok Ukur Target Target Inisiatif Inisiatif FINANSIAL FINANSIAL “Untuk sukses “Untuk sukses secara finansial, secara finansial, bagaimana bagaimana seharusnya kami seharusnya kami tampak di depan tampak di depan pemegang pemegang saham? saham?”” Tujuan Tujuan Tolok Ukur Tolok Ukur Target Target Inisiatif Inisiatif PROSES BISNIS INTERNAL PROSES BISNIS INTERNAL “Untuk “Untuk memuaskan memuaskan pemodal& pemodal& pelanggan, proses pelanggan, proses bisnis apa yang bisnis apa yang harus kami harus kami unggulkan? unggulkan?”” Tujuan Tujuan Tolok Ukur Tolok Ukur Target Target Inisiatif Inisiatif PEMBELAJARAN&PERTUMBUHAN PEMBELAJARAN&PERTUMBUHAN “Untuk mencapai “Untuk mencapai visi kami, visi kami, bagaimana kami bagaimana kami menjamin menjamin kemampuan untuk kemampuan untuk berubah&memb. berubah&memb. perbaikan? perbaikan?””

Gambar 2.1 Konsep Dasar

Gambar 2.1 Konsep Dasar Balanced Scorec Balanced Scorecard ard

II.2.2 Definisi

II.2.2 Definisi Balanced Balanced ScorecaScorecardrd Konsep

Konsep Balanced Balanced ScorecarScorecardd berkem berkembang bang sejalansejalan dengan perkembangan implementasinya.

dengan perkembangan implementasinya. Balanced Scorecard Balanced Scorecard terdiri dari dua kata: Kartu Skor (

terdiri dari dua kata: Kartu Skor (Scorecard Scorecard ) dan Berimbang) dan Berimbang (( Balanced Balanced ). Kartu skor adalah kartu yang digunakan untuk). Kartu skor adalah kartu yang digunakan untuk mencatat skor hasil kinerja seseorang. Kartu skor ini dapat mencatat skor hasil kinerja seseorang. Kartu skor ini dapat juga

juga digunakdigunakan an untuk untuk merencanakmerencanakan an skor skor yang yang hendakhendak dicapai atau yang diwujudkan personel di masa depan. Kata dicapai atau yang diwujudkan personel di masa depan. Kata berimbang

dan non keuangan, jangka pendek dan jangka panjang, internal dan eksternal.

Menurut Kaplan dan Norton (Yuwono, 2002), Balanced Scorecard merupakan: “...sekumpulan ukuran yang memberikan para manajer puncak suatu pandangan bisnis secara tepat namun dapat dipahami ...meliputi ukuran keuangan yang menunjukkan hasil dari tindakan yang telah dilakukan ...melengkapi ukuran-ukuran keuangan dengan ukuran-ukuran operasional berdasarkan kepuasan pelanggan, proses internal, dan inovasi organisasi serta memperbaiki

ukuran-ukuran aktivitas operasional yang merupakan

pengendali keuangan yang dihasilkan di masa mendatang.” Sedangkan menurut Anthony, Banker, Kaplan, dan Young (Yuwono, 2002), Balanced Scorecard merupakan: “Pengukuran dan sistem manajemen yang memandang kinerja unit bisnis dari empat perspektif: keuangan, pelanggan, proses internal, serta pembelajaran dan pertumbuhan.”

Jadi dengan demikian, Balanced Scorecard

merupakan suatu sistem manajemen, pengukuran, dan pengendalian yang secara cepat, tepat, dan komprehensif yang dapat memberikan pemahaman kepada manajer tentang kinerja bisnis. Balanced Scorecard melengkapi seperangkat ukuran finansial kinerja masa lalu dengan ukuran pendorong kinerja masa depan. Tujuan dan ukuran scorecard diturunkan

dari visi dan strategi. Tujuan dan ukuran memandang kinerja perusahaan dari empat perspektif yaitu finansial, pelanggan, proses bisnis internal, serta pembelajaran dan pertumbuhan. Empat perspektif ini memberi kerangka kerja bagi Balanced Scorecard .

Sementara tetap memperhatikan kinerja jangka pendek, yaitu melalui perspektif finansial, Balanced

Scorecard dengan jelas mengungkapkan berbagai faktor yang menjadi pendorong tercapainya kinerja finansial dan kompetitif jangka panjang yang superior (Kaplan dan Norton, 2000).

II.2.3 Keunggulan dan Manfaat Balanced Scorecard

Keunggulan Balanced Scorecard dalam konsep pengukuran kinerja adalah sebagai berikut:

Komprehensif: Sebelum konsep Balanced Scorecard

ditemukan, perusahaan beranggapan bahwa perspektif keuangan adalah perspektif yang paling tepat untuk mengukur kinerja perusahaan. Setelah keberhasilan Balanced Scorecard , para eksekutif perusahaan baru menyadari output yang dihasilkan oleh perspektif keuangan sesungguhnya merupakan hasil dari tiga perspektif lainnya yaitu pelanggan, proses bisnis

adanya perluasan pengukuran ini diharapkan manfaat

yang diperoleh oleh perusahaan adalah

pelipatgandaan keuntungan dijangka panjang dan

meningkatkan kemampuan perusahaan untuk

memasuki arena bisnis yang kompleks.

Koheren: Balanced Scorecard mewajibkan personal

untuk membangun hubungan sebab akibat diantara berbagai sasaran yang dihasilkan dalam perencanaan strategisnya. Setiap sasaran strategis yang ditetapkan dalam perspektif non keuangan harus mempunyai hubungan kausal dengan sasaran keuangan baik secara langsung maupun tidak langsung.

Seimbang: Keseimbangan sasaran strategis yang

dihasilkan dalam empat perspektif meliputi jangka pendek dan panjang berfokus pada faktor internal dan eksternal. Keseimbangan dalam Balanced Scorecard juga tercermin dengan selarasnya scorecard personal staff dengan scorecard perusahaan sehingga setiap personal yang ada dalam perusahaan bertanggung jawab untuk memajukan perusahaan.

Terukur: Dasar pemikiran bahwa setiap perspektif

dapat diukur adalah adanya keyakinan bahwa “If we can measure it, we can manage it, if we can manage

it, we can achieve it”. Sasaran strategis yang sulit diukur seperti pada perspektif pelanggan, proses bisnis internal, serta pembelajaran dan pertumbuhan dengan menggunakan Balanced Scorecard dapat dikelola sehingga dapat diwujudkan.

Adapun manfaat Balanced Scorecard (BSC) bagi organisasi atau perusahaan menurut Kaplan dan Norton (Gultom, 2009), antara lain:

Menglarifikasikan dan mengomunikasikan strategi

keseluruhan organisasi.

Menyelaraskan sasaran departemen dan individu

dengan strategi organisasi.

Mengaitkan sasaran strategis dengan target jangka

panjang dan anggaran tahunan,

Mengidentifikasikan dan menyelaraskan inisiatif

strategi,

Melaksanakan peninjauan strategi secara periodik,

Mendapatkan umpan balik yang dibutuhkan untuk

memperbaiki strategi.

II.2.4 Empat Perspektif Balanced Scorecard II.2.4.1 Perspektif Finansial

Pengukuran kinerja finansial akan menunjukan apakah perencanaan dan pelaksanaan strategi memberikan perbaikan yang mendasar bagi keuntungan perusahaan. Perbaikan-perbaikan ini tercermin dalam sasaran-sasaran yang secara khusus berhubungan dengan keuntungan perusahaan. Perbaikan ini tercermin dalam sasaran-sasaran yang secara khusus berhubungan dengan keuntungan yang terukur, pertumbuhan usaha, dan nilai pemegang saham.

Pengukuran kinerja finansial mempertimbangkan adanya tahapan dari siklus kehidupan bisnis yaitu growth, sustain, dan harvest. Tiap tahapan memiliki sasaran yang berbeda, sehingga penekanan pengukurannya pun berbeda.

Growth adalah tahapan awal siklus kehidupan perusahaan dimana perusahaan memiliki produk atau jasa secara signifikan memiliki potensi pertumbuhan terbaik. Di

sini, manajemen terkait dengan komitmen untuk

mengembangkan suatu produk/ jasa dan fasilitas produksi, menambah kemampuan operasi, mengembangkan sistem, infrastruktur, dan jaringan distribusi yang akan mendukung hubungan global, serta membina dan mengembangkan hubungan dengan pelanggan.

Dalam tahap pertumbuhan, perusahaan biasanya beroperasi dengan arus kas yang negatif dengan tingkat pengembalian modal yang rendah. Dengan demikian, tolok

ukur kinerja yang cocok dalam tahap ini adalah, misalnya tingkat pertumbuhan pendapatan atau penjualan dalam segmen pasar yang telah ditargetkan.

Sustain adalah tahapan kedua dimana perusahaan

masih melakukan investasi dan reinvestasi dengan

mengisyaratkan tingkat pengembalian terbaik. Dalam tahap ini, perusahaan mencoba mempertahankan pangsa pasar yang ada, bahkan mengembangkannya, jika mungkin. Investasi yang dilakukan umumnya diarahkan untuk menghilangkan bottleneck, mengembangkan kapasitas, dan meningkatkan perbaikan operasional secara konsisten. Sasaran finansial pada tahap ini diarahkan pada besarnya tingkat pengembalian atas investasi yang dilakukan. Tolok ukur yang kerap digunakan pada tahap ini, misal ROI, ROE , dan Profit Margin.

Harvest adalah tahapan ketiga dimana perusahaan

benar-benar menuai hasil investasi di tahap-tahap

sebelumnya. Tidak ada lagi investasi besar, baik ekspansi maupun pembangunan kemampuan baru, kecuali pengeluaran untuk pemeliharaan dan perbaikan fasilitas. Sasaran finansial utama dalam tahap ini, sehingga diambil sebagai tolok ukur, adalah memaksimumkan arus kas masuk dan pengurangan modal kerja.

Dalam pendekatan menggunakan metode Balanced Scorecard penetapan tujuan strategi dalam kinerja finansial dibagi menjadi tiga bagian yaitu:

Equity Management

Sesuai dengan model dasar pertanyaan yang dijadikan kerangka pemikiran (Robert S. dan David Norton) “Untuk mencapai sukses secara finansial, apa yang

seharusnya diperlihatkan perusahaan kepada

pemegang saham?”. Pertanyaan ini digunakan sebagai dasar dalam menentukan tujuan strategi dalam equity

manajemen. Tujuan strategi kinerja finansial

perusahaan adalah untuk menjadikan perusahaan dapat memberikan tingkat pengembalian investasi terbaik.

Growth Management

Cara yang perlu ditempuh agar dapat bersaing harus dapat mempertahankan penjualan produk pada

pelanggan yang ada serta berusaha untuk

meningkatkan penjualan produk dalam segmen pasar sasaran. Oleh karena itu maka tujuan strategi yang

ditetapkan untuk growth manajemen adalah

mempertahankan dan meningkatkan pertumbuhan pendapatan dari penjualan produk di segmen pasar

Cost Management

Dalam penetapan tujuan strategi untuk penghematan atau penekanan biaya, baik biaya langsung maupun tidak langsung harus diselaraskan dengan penetapan tujuan strategi dalam perspektif lainnya sesuai dengan visi, misi dan strategi yang telah ditetapkan.

Faktor-faktor pendorong untuk tercapainya

keberhasilan kinerja finansial jangka panjang adalah sebagai berikut:

Keberhasilan perusahaan dalam memperhatikan

pelanggan dalam memenuhi kebutuhan sesuai dengan keinginannya. Dalam menetapkan tujuan strategi untuk keberhasilan perusahaan dalam memperhatikan

pelanggannya, akan diidentifikasikan dalam

perspektif pelanggan (customer perspective).

Keberhasilan perusahaan dalam menguasai proses

internal bisnisnya sesuai dengan kebutuhan dan keinginan pelanggan. Hal ini akan diidentifikasikan dengan menetapkan tujuan strategi didalam perspektif proses bisnis internal.

Keberhasilan perusahaan dalam meningkatkan

dapat menguasai proses bisnis internal dalam memenuhi keinginan konsumen atau memuaskan

pelanggan dan pemegang sahamnya melalui

pembelajaran untuk meningkatkan pendapatan

perusahaan dalam jangka panjang. Hal ini akan diidentifikasi dalam perspektif pembelajaran dan pertumbuhan ( Learning and Growth Perspective).

Faktor-faktor diatas termasuk kinerja non finansial, untuk mengetahui keberhasilan kinerja non finansial maka perlu dilakukan tujuan strategi dalam kinerja finansial.

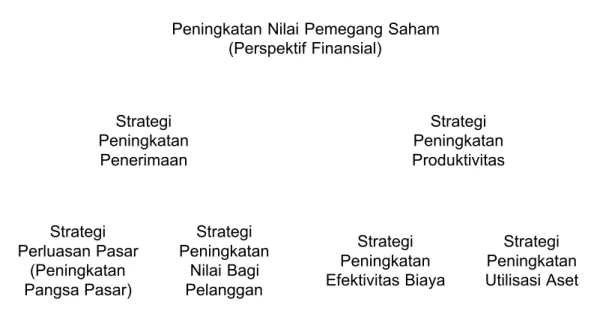

Peningkatan Nilai Pemegang Saham (Perspektif Finansial) Strategi Peningkatan Penerimaan Strategi Peningkatan Produktivitas Strategi Perluasan Pasar (Peningkatan Pangsa Pasar) Strategi Peningkatan Nilai Bagi Pelanggan Strategi Peningkatan Efektivitas Biaya Strategi Peningkatan Utilisasi Aset

Gambar 2.2 Keterkaitan Hubungan Sebab Akibat dalam Perspektif Finansial

Pengukuran kinerja dengan memperhatikan aspek finansial, yang dapat menunjukkan apakah perencanaan dan

pelaksanaan strategi yang telah dilakukan memberikan perbaikan yang mendasar bagi keuntungan perusahaan. Pengukuran kinerja perusahaan di bidang finansial ini menggunakan tolok ukur rasio likuiditas dengan melihat Current Ratio dan Quick Ratio, rasio leverage dengan melihat Debt to Net Worth dan Short term Debt to Liabilities, rasio aktivitas/perputaran dengan melihat Inventory Turnover dan Total Assets Turnover , dan rasio profitabilitas dengan melihat Net Profit Margin dan Return On Investment (ROI).

1. Rasio Pengukuran Likuiditas

Rasio likuiditas mengukur sebaik apa sebuah perusahaan dapat memenuhi kewajibannya memenuhi

hutang jangka pendek.

a. Current Ratio

Current Ratio (Rasio Lancar) sering disebut sebagai rasio modal kerja, merupakan aset jangka pendek dibagi dengan hutang jangka pendek. Rasio lancar menunjukkan berapa kali aset lancar dapat membayar hutang lancar. Nilai rasio lancar yang semakin tinggi menunjukkan kinerja manajemen perusahaan dalam mengelola aset lancar dan hutang lancar yang semakin baik.

b. Quick Ratio

Quick Ratio (Rasio Cepat) merupakan rasio yang membandingkan hutang lancar perusahaan dengan aktiva cepatnya, yang terdiri dari kas, surat berharga yang dapat diperjualbelikan, dan piutang dagang. Aktiva ini dianggap cepat karena aktiva tersebut merupakan kas atau yang bisa dikonversikan menjadi kas dalam sehari. Jenis aktiva lain seperti inventori, baik barang jadi, setengah jadi, atau bahan baku memakan waktu yang lebih lama untuk dikonversikan ke dalam bentuk kas. Dengan demikian aset ini harus dikeluarkan dari kategori aset cepat. Nilai rasio cepat yang semakin tinggi menunjukkan bahwa kinerja manajemen perusahaan semakin meningkat.

Quick Ratio = gLancar Hu Persediaan ar AktivaLanc tan 2. Rasio Pengukuran Leverage

Rasio leverage mengukur sejauh mana perusahaan dibiayai oleh hutang.

a. Debt to Net Worth

Debt to Net Worth (Hutang Terhadap Kekayaan Bersih) merupakan hutang/ kewajiban total dibagi

total kekayaan bersih. Semakin kecil nilai rasio ini berarti kinerja perusahaan semakin meningkat.

Debt to Net Worth = tan 100%

x a TotalAktiv

g TotalHu

b. Short term Debt to Liabilities

Short term Debt to Liabilities (Hutang Jangka Pendek

Terhadap Total Hutang) merupakan ukuran dari

kedalaman dan bentuk hutang, diukur sebagai hutang jangka pendek dibagi dengan total hutang. Semakin rendahnya hutang jangka pendek dibandingkan total hutang menunjukkan bahwa kinerja manajemen perusahaan dalam mengelola hutang semakin baik.

Short term Debt to Liabilities = % 100 tan tan x g TotalHu dek gJangkaPen Hu

3. Rasio Pengukuran Aktivitas

Rasio aktivitas digunakan untuk mengukur tingkat efektivitas perusahaan dalam memanfaatkan sumber-sumber daya yang dimilikinya seperti yang ditunjukan oleh tingkat penjualan dengan investasi dalam berbagai rekening aktiva.

Inventory Turnover (Tingkat Perputaran Inventori) merupakan biaya penjualan dibagi rata-rata inventori. Semakin tinggi nilai tingkat perputaran inventori, kinerja perusahaan semakin baik, karena akan memenuhi kebutuhan aliran kas dan modal kerja.

Inventory Turnover =

Persediaan

ualan aPokokPenj H arg

b. Total Assets Turnover

Total assets turnover (tingkat perputaran harta total) menunjukkan seberapa jauh perusahaan menggunakan harta total secara efisien. Semakin tinggi tingkat perputaran harta total, berarti perusahaan semakin efisien mengelola harta totalnya. Peningkatan nilai ini dapat dilakukan melalui peningkatan penjualan dan/ atau penjualan terhadap harta perusahaan yang tidak produktif. Perputaran harta total yang semakin tinggi menunjukkan bahwa kinerja perusahaan semakin baik.

Total Assets Turnover =

a TotalAktiv

ersih PenjualanB

4. Rasio Pengukuran Profitabilitas

Rasio profitabilitas digunakan untuk mengukur tingkat efektivitas manajemen seperti yang ditunjukan

oleh laba yang dihasilkan dari penjualan dan pendapatan selama periode tertentu.

a. Net Profit Margin (Keuntungan Bersih)

Net Profit Margin mampu menggambarkan

kesuksesan dari suatu operasi perusahaan, dan biasa

digunakan untuk memperkirakan atau

memproyeksikan profitabilitas dalam suatu rencana bisnis. Semakin tinggi nilainya menunjukkan kinerja perusahaan semakin baik.

Net Profit Margin = 100%

tanUsaha x Pendapa

LabaBersih

b. Return On Investment (ROI)

Return On Investment (Tingkat Pengembalian Investasi) mengukur efektivitas perusahaan dalam memanfaatkan seluruh sumber dayanya, disebut juga sebagai tingkat pengembalian atas aset ( Return On Assets/ ROA). Nilai persentase ROI yang semakin tinggi menunjukkan bahwa kinerja perusahaan semakin baik.

Return On Investment (ROI) = x100%

a TotalAktiv LabaBersih

Perspektif pelanggan memiliki dua kelompok pengukuran, yaitu customer core measurement dan customer

value prepositions.

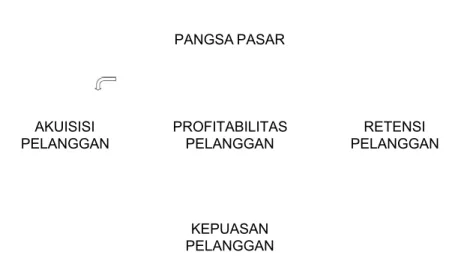

1. Customer Core Measurement

Customer Core Measurement memiliki beberapa komponen pengukuran yaitu market share, customer retention, customer acquisition, customer satisfaction, dan customer profitability.

PANGSA PASAR PROFITABILITAS PELANGGAN AKUISISI PELANGGAN RETENSI PELANGGAN KEPUASAN PELANGGAN

Gambar 2.3 Tolok Ukur Utama Perspektif Pelanggan

a. Market Share

Pengukuran ini mencerminkan bagian-bagian yang dikuasai perusahaan atas seluruh pasar, meliputi jumlah pelanggan, jumlah penjualan, dan volume unit penjualan.

Mengukur tingkat di mana perusahaan dapat mempertahankan hubungan dengan konsumen.

Kebutuhan mempertahankan pelanggan

(customer retention) merupakan hal yang diupayakan perusahaan-perusahaan masa kini. Mereka menyadari bahwa menarik seorang pelanggan baru bisa lima kali lipat dari biaya mempertahankan pelanggan yang sudah ada. Customer Acquisition

Mengukur tingkat dimana suatu unit bisnis

mampu menarik pelanggan baru atau

memenangkan bisnis baru. Indikator yang digunakan untuk tujuan strategi meningkatkan kepercayaan pelanggan atas produk serta pelayanan jasa yang diberikan oleh perusahaan adalah tingkat pelanggan akuisisi (new customer / NC), mencerminkan kemampuan perusahaan dalam menarik jumlah konsumen baru (new customer ).

c. Customer Satisfaction

Menaksir tingkat kepuasan pelanggan terkait dengan kriteria kinerja spesifik dalam value proposition. Pelanggan yang puas cenderung

hubungan antara kepuasan pelanggan dan kesetiaan pelanggan dan kesetiaan beragam diantara industri dan keadaan bersaingnya. Dalam semua hal, jika kepuasan meningkat, demikian juga halnya dengan kesetiaan.

d. Customer Profitability

Mengukur laba bersih dari seorang pelanggan atau segmen setelah dikurangi biaya yang khusus diperlukan untuk mendukung pelanggan tersebut. Perusahaan haruslah secara aktif mengukur nilai

dan profitabilitas pelanggan perseorangan.

Pemasaran yang dilakukan merupakan seni menarik dan mempertahankan pelanggan yang menguntungkan ( profitable customer ).

Namun perusahaan sering menemukan antara 20-40% pelanggan tidak menguntungkan. Selain itu, banyak perusahaan yang melaporkan bahwa pelanggan mereka yang paling menguntungkan bukanlah pelanggan mereka yang paling besar, melainkan pelanggan mereka yang menengah (mid size customer ).

Pelanggan terbesar menuntut banyak pelayanan dan diskon paling besar, sehingga mengurangi tingkat keuntungan perusahaan. Pelanggan kecil membayar harga penuh dan menerima pelayanan minimal, tetapi biaya transaksi dengan pelanggan kecil mengurangi profitabilitas perusahaaan. Pelanggan menengah memperoleh pelayanan baik dan membayar hampir penuh, sehingga dalam banyak kasus, merekalah yang paling menguntungkan. Kebanyakan perusahaan gagal mengukur profitabilitas individual.

2. Customer Value Proposition

Customer value proposition merupakan pemicu

kinerja yang terdapat pada core value proposition yang didasarkan pada atribut sebagai berikut product/service attributes, customer relationship, dan

image and relationship.

a. Product/Service Attributes

Meliputi fungsi dari produk atau jasa, harga dan kualitas. Pelanggan memiliki preferensi yang berbeda-beda atas produk yang ditawarkan. Ada yang mengutamakan fungsi dari produk, kualitas

mengidentifikasi apa yang diinginkan pelanggan atas produk yang ditawarkan. Selanjutnya, pengukuran kinerja ditetapkan berdasarkan hal

tersebut.

b. Customer Relationship

Menyangkut perasaan pelanggan terhadap proses pembelian produk yang ditawarkan perusahaan. Perasaan konsumen ini sangat dipengaruhi responsivitas dan komitmen perusahaan terhadap pelanggan berkaitan dengan masalah waktu penyampaian. Waktu merupakan komponen yang penting dalam persaingan perusahaan. Konsumen biasanya menganggap penyelesaian order yang cepat dan tepat waktu sebagi faktor yang penting bagi kepuasan.

c. Image and Relationship

Menggambarkan faktor-faktor intangible yang menarik seorang konsumen untuk berhubungan

dengan perusahaan. Membangun image dan

reputasi dapat dilakukan melalui iklan dan menjaga kualitas.

Analisis proses bisnis internal perusahaan dilakukan dengan menggunakan analisis value-chain. Disini manajemen mengidentifikasi proses internal bisnis yang kritis yang harus diunggulkan perusahaan. Scorecard dalam perspektif ini memungkinkan manajer mengetahui seberapa baik bisnis perusahaannya berjalan, apakah produk atau perusahaan sesuai dengan perspektif pelanggan. Perspektif ini harus didesain dengan hati-hati oleh pihak yang paling mengetahui misi perusahaan yang mungkin tidak dapat dilakukan oleh konsultan luar.

Perbedaan perspektif bisnis internal antara

pendekatan tradisional dan pendekatan Balanced Scorecard adalah :

1. Pendekatan tradisional berusaha untuk mengawasi dan memperbaiki proses bisnis yang sudah ada sekarang. Sebaliknya Balanced Scorecard melakukan pendekatan atau berusaha untuk mengenali semua proses yang diperlukan untuk menunjang keberhasilan strategi perusahaan, meskipun proses-proses tersebut belum dilaksanakan.

2. Dalam pendekatan tradisional, sistem pengukuran kinerja hanya dipusatkan pada bagaimana cara menyampaikan barang atau jasa. Sedang dalam

pendekatan Balanced Scorecard, proses inovasi dimasukan dalam perspektif proses bisnis internal.

Aktivitas penciptaan nilai perusahaan, terangkai dalam suatu rantai nilai perusahaan. Dimulai dari proses perolehan bahan baku sampai penyampaian produk ke konsumen. Hal ini sejalan dengan apa yang dilakukan Shank dan Govindarajan yaitu:

“The value chain for any firm in any business is linked set of value creating activities from basic raw mataurial sources to the ultimatau product or service that is delievered to customer”. Aktivitas penciptaan nilai diatas diistilahkan sebagi proses bisnis internal.

Kaplan dan Norton membagi proses bisnis internal kedalam inovasi, operasi dan layanan purna jual. Selanjutnya, pengukuran kinerja dalam perspektif ini berpedoman pada proses-proses di atas. Identifikasi Kebutuhan Pelanggan Identifikasi Pasar Kepuasan Pelanggan Desain Produk Mencipta kan Produk Menyerah kan Produk Pelayanan Pelanggan Proses Inovasi Proses Operasional Proses Pelayanan

Gambar 2.4 Model Rantai Nilai Genetik Perspektif Proses Bisnis Internal

Dalam proses ini, unit bisnis menggali pemahaman tentang kebutuhan laten dari pelanggan dan menciptakan produk dan jasa yang dibutuhkan. Proses inovasi dalam perusahaan biasanya dilakukan oleh bagian R&D sehingga setiap keputusan pengeluaran suatu produk ke pasar telah memenuhi syarat-syarat pemasaran dan dapat dikomersilkan (didasarkan pada kebutuhan pasar). Aktivitas R&D ini merupakan aktivitas penting dalam menentukan kesuksesan perusahaan, terutama untuk jangka panjang.

2. Proses Operasi

Proses operasi adalah proses untuk membuat dan menyampaikan produk/ jasa. Aktivitas di dalam proses operasi terbagi kedalam dua bagian: 1) proses pembuatan produk dan 2) proses penyampaian produk kepada pelanggan. Pengukuran kinerja yang terkait dalam proses operasi dikelompokan pada waktu, kualitas dan biaya.

3. Proses Pelayanan Purna Jual

Proses ini merupakan jasa pelayanan pada pelanggan setelah penjualan produk/ jasa tersebut dilakukan. Aktivitas yang terjadi dalam tahapan ini, misalnya penanganan garansi dan perbaikan penanganan atas

pemrosesan pembayaran pelanggan. Perusahaan dapat mengukur apakah upayanya dalam pelayanan purna jual ini telah memenuhi harapan pelanggan, dengan menggunakan tolok ukur yang bersifat kualitas, biaya dan waktu seperti yang dilakukan dalam proses operasi. Untuk siklus waktu, perusahaan dapat menggunakan pengukuran waktu dari saat keluhan

pelanggan diterima hingga keluhan tersebut

diselesaikan.

II.2.4.4 Perspektif Pembelajaran dan Pertumbuhan

Proses pembelajaran dan pertumbuhan ini bersumber dari faktor sumber daya manusia, sistem dan prosedur organisasi termasuk dalam perspektif ini adalah pelatihan pegawai dan budaya perusahaan yang berhubungan dengan perbaikan individu dan organisasi dalam organisasi knowledge worker, manusia adalah sumber daya utama. Dalam berbagai kasus, perspektif pembelajaran dan pertumbuhan merupakan fondasi keberhasilan bagi knowledge worker organization dengan tetap memperhatikan faktor sistem dan organisasi.

Hasil pengukuran ketiga perspektif sebelumnya akan menunjukkan kesenjangan yang besar antara kemampuan orang, sistem dan prosedur yang ada saat ini dengan yang dibutuhkan untuk mencapai kinerja yang diinginkan. Itulah

mengapa perusahaan harus melakukan investasi ketiga faktor tersebut untuk mendorong perusahaan menjadi sebuah organisasi pembelajaran (learning organization).

Menurut Kaplan dan Norton “learning ” lebih sekedar “training ” karena pembelajaran meliputi pula proses

“mentoring dan tutoring ”, seperti kemudahan dalam

komunikasi di segenap pegawai yang memungkinkan untuk siap membantu jika dibutuhkan.

Dalam perspektif ini, perusahaan melihat tolok ukur Employee Capabilities, Information System Capabilities, dan

Motivation, Empowerment, and Alignment . Diagram

keterkaitan sebab akibat yang memungkinkan peningkatan pembelajaran dan pertumbuhan organisasi ditunjukkan dalam

gambar 2.5.

Peningkatan Pembelajaran dan Pertumbuhan Organisasi Mempertahankan Orang-orang Kunci Peningkatan Produktivitas Karyawan Kepuasan Karyawan

Kompetensi Karyawan Infrastruktur Teknologi

Kultur Perusahaan Untuk Melaksanakan Tindakan Pelatihan Fungsional Silang Terus Menerus Pembentukan Kelompok Belajar Inovasi dan Pengembangan Pemberdayaan Karyawan Pembentukan Tim Fungsional Silang

Pembelajaran dan Pertumbuhan

1. Employee Capabilities

Salah satu perubahan manajemen dalam lima belas tahun terakhir adalah peran pegawai di organisasi. Faktanya, tidak ada yang lebih baik bagi transformasi revolusioner dari pemikiran era industri ke era informasi ketimbang filosofi manajemen baru, yaitu bagaimana para pegawai menyumbangkan segenap

kemampuannya untuk organisasi.

Untuk itu, perencanaan dan upaya implementasi reskilling pegawai yang menjamin kecerdasan dan kreativitasnya dapat dimobilisasi untuk mencapai

tujuan organisasi. Perlunya mengembangkan

kemampuan pegawai bergantung pada berbagai faktor yang mendukung untuk perbaikan produktivitas. Hal ini diperlukan dalam mengidentifikasi keterampilan kinerja jabatan khusus yang dibutuhkan, untuk menganalisis keterampilan dan kebutuhan akan pelatihan perspektif, dana untuk mengembangkan pengetahuan spesifik yang dapat diukur dan sasaran

Pendekatan indeks produktivitas parsial tenaga kerja digunakan untuk mengukur kemampuan setiap karyawan dalam melaksanakan tugas masing-masing untuk menghasilkan keuntungan bagi perusahaan dalam kurun waktu satu tahun. Penggunaan indeks

tersebut, menggunakan pendekatan indeks

produktivitas berdasarkan model Kendrik-Creamer, yaitu rasio antara performansi produktivitas tenaga

kerja pada periode pengukuran dan indeks

performansi produktivitas tenaga kerja. Persamaan yang digunakan untuk menghitung produktivitas ini adalah sebagai berikut:

a TenagaKerj Jumlah ak SebelumPaj LabaB ersih ja tenaga parsial s oduktivita ker ) Pr

2. Information Systems Capabilities

Bagaimanapun juga, meski motivasi dan keahlian pegawai telah mendukung pencapaian tujuan-tujuan perusahaan, masih diperlukan informasi-informasi yang terbaik. Dengan kemampuan sistem informasi

yang memadai, kebutuhan seluruh tingkatan

manajemen dan pegawai atas informasi yang akurat dan tepat waktu dapat dipenuhi dengan sebaik- baiknya.

Perspektif ini penting untuk menjamin adanya proses yang berkesinambungan terhadap upaya pemberian motivasi dan inisiatif yang sebesar-besarnya bagi pegawai. Paradigma manajemen terbaru menjelaskan bahwa proses pembelajaran sangat penting bagi pegawai untuk melakukan trial and error sehingga turbulensi lingkungan sama-sama dikenali tidak saja oleh jenjang manajemen strategi tetapi juga oleh

segenap pegawai didalam organisasi sesuai

kompetensinya masing-masing. Sudah barang tentu upaya itu perlu dukungan motivasi yang besar dan pemberdayaan pegawai berupa delegasi wewenang

yang memadai untuk mengambil keputusan. Tentu, itu semua tetap dibarengi dengan upaya penyesuaian yang terus menerus sejalan dengan tujuan organisasi.

II.2.5 Integrasi Empat Perspektif Dalam Balanced

Scorecard

Keempat perspektif Balanced Scorecard yang diintegrasikan akan tampak seperti dalam gambar 2.6, sedangkan pembelajaran double loop (double loop strategic and operational learning ) dengan Balanced Scorecard ditunjukkan dalam gambar 2.7.

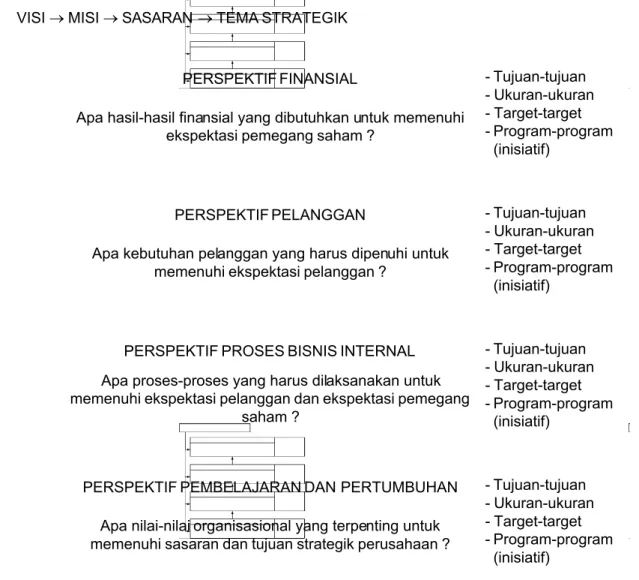

VISI®MISI®SASARAN ®TEMA STRATEGIK

PERSPEKTIF FINANSIAL

PERSPEKTIF PELANGGAN

PERSPEKTIF PROSES BISNIS INTERNAL

PERSPEKTIF PEMBELAJARAN DAN PERTUMBUHAN Apa hasil-hasil finansial yang dibutuhkan untuk memenuhi

ekspektasi pemegang saham ?

Apa kebutuhan pelanggan yang harus dipenuhi untuk memenuhi ekspektasi pelanggan ?

Apa proses-proses yang harus dilaksanakan untuk memenuhi ekspektasi pelanggan dan ekspektasi pemegang

saham ?

Apa nilai-nilai organisasional yang terpenting untuk memenuhi sasaran dan tujuan strategik perusahaan ?

- Tujuan-tujuan - Ukuran-ukuran - Target-target - Program-program (inisiatif) - Tujuan-tujuan - Ukuran-ukuran - Target-target - Program-program (inisiatif) - Tujuan-tujuan - Ukuran-ukuran - Target-target - Program-program (inisiatif) - Tujuan-tujuan - Ukuran-ukuran - Target-target - Program-program (inisiatif)

Gambar 2.6 Integrasi Empat Perspektif dalam Balanced Scorecard Sebagai Sistem Manajemen

Pembaharuan dan perbaikan strategi Input utama untuk pembuatan keputusan Keputusan Strategik

Visi®Misi®Sasaran ®Tema Strategik

Balanced Scorecard

Tujuan®Ukuran®Target ®Program

Pembuat Keputusan Operasional

Umpan balik dari scorecard

Pembandingan hasil-hasil

aktual

Gambar 2.7 Double Loop Learning dengan Balanced Scorecard (Pembelajaran Strategis dan Operasional)

II.2.6 Hubungan Balanced Scorecard dengan Visi, Misi, dan Strategi Perusahaan

Visi merupakan rangkaian kalimat yang menyatakan cita-cita atau impian sebuah organisasi atau perusahaan yang ingin dicapai di masa depan. Merupakan hal yang sangat baik jika setiap orang di dalam perusahaan mengerti akan menjadi apa perusahaan tempat mereka bekerja di masa depan. Organisasi atau perusahaan membutuhkan visi yang dapat digunakan sebagai:

Penyatuan tujuan, arah, dan sasaran perusahaan.

Dasar untuk pemanfaatan dan alokasi sumber daya

serta pengendaliannya.

Pembentuk dan pembangun budaya perusahaan

(corporate culture).

Dalam konteks sistem manajemen kinerja, pernyataan visi digunakan sebagai pijakan awal dalam menyusun misi, strategi, maupun variabel dan benchmarking yang nantinya akan digunakan. Misi merupakan rangkaian kalimat yang menyatakan tujuan atau alasan eksistensi organisasi, yang memuat apa yang disediakan oleh perusahaan kepada masyarakat, baik berupa produk ataupun jasa (Wheelen, 2004). Tujuan dari pernyataan misi adalah mengomunikasikan kepada stakeholder , di dalam maupun luar organisasi, tentang

alasan pendirian perusahaan dan ke arah mana perusahaan akan menuju.

Adapun strategi perusahaan (corporate strategy) merupakan pola atau rencana yang mengintegrasikan tujuan utama atau kebijakan perusahan dengan rangkaian tindakan dalam sebuah pernyataan yang saling mengikat. Strategi perusahaan biasanya berkaitan dengan prinsip-prinsip secara umum untuk mencapai misi yang dicanangkan perusahaan, serta bagaimana perusahaan memilih jalur yang spesifik untuk mencapai misi tersebut (Lynch, 2000).

Pentingnya perusahaan memiliki strategi adalah:

Strategi perusahaan melibatkan semua pihak dalam

organisasi, yang mencakup seluruh area dan fungsi bisnis.

Strategi perusahaan berkonsentrasi pada kelangsungan

hidup bisnis perusahaan, sebagai tujuan minimal, dan pada penciptaan nilai tambah, sebagai tujuan

maksimal.

Strategi perusahaan meliputi seluruh jangkauan dan

kedalaman aktivitas organisasi.

Strategi perusahaan mengarahkan perubahan dan

mencakup hubungan antara perusahaan dan

Strategi perusahaan merupakan pusat bagi pengembangan keunggulan kompetitif perusahaan

yang berkelanjutan.

Pengembangan strategi perusahaan merupakan hal

yang sangat krusial untuk memicu penjualan, keuntungan, pangsa pasar, dan nilai saham.

Sistem pengukuran kinerja harus dapat memotivasi para manajer dan karyawan untuk mengimplementasikan

strategi unit bisnisnya. Perusahaan yang dapat

menerjemahkan strateginya ke dalam sistem pengukuran akan memiliki kemampuan yang lebih baik dalam menjalankan tugas tersebut, sebab perusahaan telah mengomunikasikan tujuan dan targetnya kepada para pegawai. Kaplan dan Norton menyatakan pentingnya penciptaan suatu scorecard yang mengomunikasikan suatu strategi unit bisnis sebagai berikut:

The scorecard describes the organization’s vision of the future to the entire organization. It creates shared understanding.

The scorecard creates a holistic model of strategy

that allows all employees to see how they contribute to organizational success. Without such linkage, individuals and departments can optimize their local

performance but not contribute to achieving strategic objectives.

The scorecard focuses change efforts. If the rights objectives and measures are identified, successful implementation will likely occur. If not, investment and initiatives will be wasted.

Selanjutnya Kaplan dan Norton juga mengemukakan tiga prinsip penting yang memungkinkan Balanced Scorecard organisasi terhubung dengan strategi, yaitu cause and effect relationships, performance drivers, dan leinkage to financial.

II.2.4.1 Cause and Effect Relationships

Prinsip ini sangat penting bagi Balanced Scorecard karena prinsip inilah yang membedakan Balanced Scorecard dengan konsep-konsep yang lain. Dengan prinsip ini,

Balanced Scorecard mampu menjabarkan tujuan dan

pengukuran penting masing-masing perspektif dengan baik dalam satu kesatuan yang padu.

Menurut Kaplan dan Norton sebuah strategi adalah seperangkat hipotesis dalam model hubungan cause dan effect, yaitu suatu hubungan yang dapat diekspresikan melalui kaitan antara pernyataan if then. Pengembangan Balanced

dari seluruh Strategy Unit Bisnis (SBU) dalam hubungan cause dan effect. Melalui hubungan cause dan effect ini pula, suatu strategi dapat dianimasikan dan dikritisi bersama, baik sebelum, selama dan sesudah dieksekusi.

II.2.4.2 Performance Drivers

Sebuah Balanced Scorecard yang baik harus memiliki bauran hasil (lagging indicators) yang memadai dan pemicu kinerja (leading indicators) yang digunakan oleh SBU . Outcomes (lagging indicators) mencerminkan tujuan umum dari berbagai strategi yang dimiliki oleh kebanyakan perusahaan , seperti profitability, market share, customer satisfaction, customer retention, dan employee skills.

Sedangkan performance drivers (leading indicators) mencerminkan keunikan strategi unit bisnis. Identifikasi performance drivers membantu mengatasi kelemahan dari outcomes measures. Pemahaman mengenai pertumbuhan segmen pasar (outcomes measures) akan lebih bermanfaat jika diketahui faktor-faktor yang menyebabkan pergerakannya (performance drivers).

II.2.4.3 Linkage to Financials

Semua pengukuran yang berkaitan dengan pencapaian tujuan perusahaan harus dikaitkan dengan tujuan finansial

sebagai tujuan akhir. Hal seperti ini dikatakan Kaplan dan Norton “Ultimately causal paths from all the measures on a scorecard should be linked to financial objectives”. Dengan demikian tolok ukur finansial dapat digunakan untuk menguji hasil dari performance driver, dalam hal sejauh mana efektivitasnya dalam memberikan hasil.

II.2.7 Kunci Keberhasilan Dalam Membangun Balanced Scorecard

Dalam prakteknya, penerapan konsep Balanced Scorecard ini tidaklah semudah yang diperkirakan karena penerapan konsep ini membutuhkan suatu komitmen dari manajemen pusat maupun karyawan yang terlibat dalam organisasi. Menurut Mavrinac (1999) sebagian besar perusahaan atau organisasi mengalami kesulitan pendeteksian terhadap keselarasan aktivitas dan strategi perusahaan dengan tujuan yang hendak dicapai oleh organisasi dalam jangka panjang. Sasaran strategi dalam perspektif pelanggan, proses

internal bisnis serta pembelajaran dan pertumbuhan

merupakan sasaran yang tidak mudah diukur, namun dalam pendekatan Balanced Scorecard sasaran di ketiga perspektif tersebut menjanjikan perwujudan berbagai sasaran strategi non-keuangan, sehingga kinerja keuangan dapat berlipat

Sebagai sebuah konsep yang relatif baru, kesuksesan dan kegagalan implementasi hendaknya dipandang secara positif. Hanya dengan memperhatikan dan memahami poin- poin utama dari konsep dan penerapan Balanced Scorecard

suatu kegagalan dapat diminimalisasi. Scorecard adalah suatu sarana untuk mengkomunikasikan persepsi strategis suatu perusahaan secara sederhana dan mudah dimengerti oleh seluruh pihak terutama orang-orang dalam organisasi yang mengeksekusi strategi perusahaan.

Dengan demikian, kebersamaan dan kesabaran mengenali, memahami, sekaligus menerima kultur dan mindset orang-orang dalam organisasi sangatlah penting. Hal ini dimaksudkan agar proses scorecard tetap sejiwa dan selaras nafas organisasi, tanpa melupakan peran scorecard itu sendiri untuk menghasilkan perbaikan dan perubahan. Adapun yang termasuk dalam karakteristik implementasi Balanced Scorecard yang sukses adalah sebagai berikut:

Prioritas

Komposisi project group

Cakupan project

Mendasarkan scorecard pada strategi perusahaan

Berbagai tolok ukur yang didefinisikan secara jelas