BAB IV

HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum Instansi

4.1.1 Sejarah Singkat Kantor Pelayanan Pajak Pratama Gorontalo

Kantor Pelayanan Pajak Pratama Gorontalo dibentuk melalui Keputusan Direktur Jenderal Pajak Nomor : KEP-195/PJ/2008 tanggal 27 Nopember 2008. Kantor Pelayanan Pajak Pratama Gorontalo merupakan penggabungan dari Kantor Pelayanan Pajak Gorontalo dan Kantor Pelayanan Pajak Bumi dan Bangunan Gorontalo. Kantor Pelayanan Pajak Pratama Gorontalo berada dibawah Kantor Wilayah Direktorat Jenderal Pajak Sulawesi Utara, Tengah, Gorontalo dan Maluku Utara. Pembentukan KPP Pratama Gorontalo bersamaan dengan pembentukan 39 KPP Pratama lainnya dengan sistem administrasi modern di seluruh Indonesia Bagian Timur, Tengah dan Barat dan saat mulai beroperasinya tanggal 1 Desember 2008.

4.1.2 Kedudukan dan Fungsi

Kantor Pelayanan Pajak Pratama Gorontalo sebagai Instansi Vertikal dibawah Direktorat Jenderal Pajak mempunyai tugas melaksanakan kegiatan operasional pelayanan (melaksanakan penyuluhan, pelayanan dan pengawasan Wajib Pajak) perpajakan di bidang Pajak Penghasilan, Pajak Pertambahan Nilai, Pajak Penjualan atas Barang Mewah dan Pajak Tidak Langsung Lainnya, Pajak Bumi dan Bangunan, Bea Perolehan Hak atas Tanah dan Bangunan dalam daerah wewenangnya berdasarkan kebijaksanaan teknis yang ditetapkan oleh Direktorat Jenderal Pajak

sesuai dengan peraturan perundang-undangan yang berlaku. Daerah wewenangnya adalah sebagai berikut :

1. Kota Gorontalo 2. Kabupaten Gorontalo 3. Kabupaten Gorontalo Utara 4. Kabupaten Bone Bolango 5. Kabupaten Boalemo 6. Kabupaten Pohuwato

Kantor Pelayanan Pajak Pratama Gorontalo juga membawahi 3 Kantor Pelayanan, Penyuluhan dan Konsultasi Perpajakan (KP2KP), yaitu:

1. KP2KP Limboto membawahi wilayah Kota Gorontalo dan Kab. Gorontalo 2. KP2KP Tilamuta membawahi wilayah Kab. Boalemo dan Kab. Bone Bolango 3. KP2KP Marisa membawahi wilayah Kab. Pohuwato dan Kab. Gorontalo Utara

Sedangkan potensi penerimaan pajak dari Pajak Penghasilan dan Pajak Pertambahan Nilai sebagian besar bersumber dari Dana Anggaran Pendapatan Belanja Negara (APBN) dan Anggaran Pendapatan Belanja Daerah (APBD).

Dalam menjalankan tugas sebagaimana tersebut di atas, Kantor Pelayanan Pajak Pratama Gorontalo menjalankan fungsi sebagai berikut :

a. Pengumpulan, pencarian, dan pengolahan data, pengamatan potensi perpajakan, serta penyajian informasi perpajakan.

b. Penetapan dan penerbitan produk hukum perpajakan.

c. Pengadministrasian dokumen dan berkas perpajakan, penerimaan dan pengolahan Surat Pemberitahuan, serta penerimaan surat-surat lainnya.

d. Penyuluhan perpajakan.

e. Pelaksanaan registrasi Wajib Pajak. f. Pelaksanaan Ekstensifikasi.

g. Penatausahan piutang pajak dan pelaksanan penagihan pajak. h. Pelaksanaan pemeriksaan pajak.

i. Pengawasan kepatuhan kewajiban perpajakan Wajib Pajak. j. Pelaksanaananan konsultasi perpajakan.

k. Pelaksanaan intensifikasi dan Pelaksanaan administrasi KPP

4.1.3 Struktur Organisasi Instansi dan Pembagian Tugas

Pelaksanaan tugas dan fungsi tersebut dalam rangka mewujudkan tujuan dan program utama, yaitu menghimpun penerimaan negara dari sektor pajak. Dalam pelaksanaannya, program tersebut dijabarkan dalam rencana strategis lima tahunan, dan diperinci lagi dalam rencana kinerja tahunan. Hal ini akan memudahkan pelaksanaan, pengawasan dan evaluasi.

Uraian tugas masing Seksi di Lingkungan Kantor Pelayanan Pajak Pratama Gorontalo adalah sebagai berikut :

a. Sub Bagian Umum mempunyai tugas melakukan urusan kepegawaian, keuangan, tata usaha dan rumah tangga

b. Seksi Pengolahan Data dan Informasi mempunyai tugas melakukan pengumpulan, pencarian dan pengolahan data, perekaman dokumen perpajakan, pelayanan dukungan teknis komputer, pemantauan aplikasi e-SPT dan e-filling serta penyiapan laporan kinerja

c. Seksi Pelayanan mempunyai tugas melakukan penertapan dan penerbitan produk hukum perpajakan, pengadministrasian dokumen serta penerimaan surat lainnya, pelaksanaan Registrasi Wajib Pajak, pengukuhan pengusaha kena pajak

d. Seksi Penagihan mempunyai tugas melaksanakan urusan penatausahaan piutang pajak, penundaan dan angsuran tunggakan pajak, penagihan aktif, usulan penghapusan piutang pajak, serta penyimpanan dokumen penagihan

e. Seksi Pemeriksaan mempunyai tugas melakukan penyusunan rencana pemeriksaan, pengawasan pelaksanaan aturan pemeriksaan, penerbitan dan penyaluran Surat Perintah Pemeriksaan Pajak serta administrasi pemeriksaan perpajakan lainnya

f. Seksi Pengawasan dan Konsultasi I, Seksi Pengawasan dan Konsultasi II dan Seksi Pengawasan dan Konsultasi III masing-masing mempunyai tugas melakukan pengawasan kepatuhan kewajiban perpajakan Wajib Pajak, bimbingan/himbauan kepada Wajib Pajak dan konsultasi teknis perpajakan

g. Seksi Ekstensifikasi Perpajakan mempunyai tugas mengkoordinasikan pelaksanaan pengamatan potensi perpajakan, pendataan obyek dan subjek pajak, penilaian obyek pajak dalam rangka ekstensifikasi perpajakan

h. Kelompok Fungsional Pemeriksa Pajak dan Fungsional Penilai PBB mempunyai tugas melakukan kegiatan pemeriksaan pajak

i. KP2KP mempunyai tugas untuk melakukan pelayanan, penyuluhan dan konsultasi perpajakan secara umum dengan menitikberatkan pada fungsi penyuluhan.

Analisis data yang digunakan peneliti dalam pembahasan penelitian ini adalah analisis deskriptif komparatif untuk membandingkan setiap kegiatan penagihan aktif yang dimulai dengan surat teguran, surat paksa, dan surat perintah melaksanakan penyitaan tahun 2010, 2011 dan 2012 serta pencairan tunggakan pajak tahun 2010, 2011, dan 2012. Mula-mula, peneliti akan melakukan penilaian prosedur pelaksanaan dengan berpedoman pada Standard Operating Procedures yang digunakan pada seksi penagihan. Setelah itu, peneliti akan melakukan komparasi antara nominal Surat Teguran, Surat Paksa, dan Surat Perintah Melakukan Penyitaan yang cair dengan nominal yang terbit untuk menilai tingkat kefektivitasannya dan melakukan analisis mengenai hasil tersebut.

Setelah diketahui kefektivitasannya, maka peneliti akan melihat kontribusi penagihan pajak dengan Surat Teguran, Surat Paksa, dan Surat Perintah Melakukan Penyitaan terhadap seluruh pencairan tunggakan pajak di Kantor Pelayanan Pajak Pratama Gorontalo. Untuk lebih jelasnya, peneliti akan sedikit membahas mengenai target yang diberikan oleh Direktorat Jenderal Pajak kepada KPP Pratama, dan melihat sejauh mana pencairan tunggakan pajak telah memenuhi target. Selain itu, peneliti akan memberikan laporan perkembangan piutang pajak selama tiga tahun berturut-turut untuk mengetahui posisi piutang akhir setiap tahunnya.

Pada akhir dari bab ini, peneliti akan menilai kontribusi pencairan tunggakan pajak terhadap penerimaan negara dengan menggunakan Rasio Pencairan Tunggakan Terhadap Penerimaan Pajak (RPTTP) selama tiga tahun berturut-turut, lalu melakukan analisa akhir kinerja penagihan aktif di KPP Pratama Gorontalo.

1.2.1 Penilaian Prosedur Penagihan Dengan Surat Teguran

Seksi Penagihan KPP Pratama Gorontalo mempunyai tugas melakukan urusan penatausahaan piutang pajak, penundaan dan angsuran tunggakan pajak, penagihan aktif, usulan penghapusan piutang, serta penyimpanan dokumen- dokumen penagihan. Saat ini terdapat 5 (lima) orang fiskus dalam seksi ini, dan 2 (dua) orang diantaranya adalah Jurusita yang aktif dan dua pelaksana di Seksi Penagihan serta Kepala Seksi Penagihan.

Seksi Penagihan di KPP Pratama Gorontalo telah menggunakan SIDJP (Sistem Informasi Direkotrat Jenderal Pajak) pada tahun 2011 dan 2012. Sedangkan Pada tahun 2010 KPP Pratama Gorontalo masih menggunakan SIPMOD (Sistem Informasi Perpajakan Modifikasi) .yang kedua-duanya telah terhubung secara intranet. Seiring dengan modernisasi perpajakan di Direktorat Jenderal Perpajakan, agar lebih mempermudah dalam administrasi perpajakannya sarana komputer digunakan. Meskipun telah menggunakan media elektronik dalam penatausahaan penagihan pajak, pencatatan secara manual masih tetap dilakukan untuk menghindari terjadinya hal-hal yang tidak diinginkan, misalnya pencatatan pemberkasan dan kartu pengawasan tunggakan pajak masih dicatat secara manual. Dalam proses pelaksanaan penagihan aktif dengan Surat Teguran Seksi Penagihan KPP Pratama Gorontalo mengacu pada

Standard Operating Procedures Departemen Keuangan Republik Indonesia B008 tentang Tata Cara Penerbitan Dan Pemberitahuan Surat Teguran tertanggal 07 November 2007 dengan prosedur kerja sebagai berikut.

1. Berdasarkan data keterlambatan pembayaran tunggakan pajak yang diperoleh dari sistem, Juru Sita Pajak mencetak konsep Surat Teguran Penagihan dan

meneruskannya kepada Kepala Seksi Penagihan. Surat Teguran Penagihan dicetak minimal sebanyak rangkap 2 (dua) yaitu :

1) Lembar ke-1 untuk Wajib Pajak.

2) Lembar ke-2 untuk Arsip Kantor Pelayanan Pajak.

2. Kepala Seksi Penagihan meneliti dan memaraf konsep Surat Teguran Penagihan dan meneruskannya kepada Kepala Kantor Pelayanan Pajak. Dalam hal Kepala Seksi Penagihan tidak menyetujui, Juru Sita Pajak harus memperbaiki dahulu dokumen tersebut.

3. Kepala Kantor menandatangani Surat Teguran Penagihan kemudian mengembalikannya kepada Kepala Seksi Penagihan untuk ditatausahakan dan dikirimkan ke Wajib Pajak/Penanggung Pajak.

4. Kepala Seksi Penagihan menugaskan Juru Sita Pajak untuk mencatat Surat Teguran pada Kartu Pengawasan Tunggakan Pajak, mengarsipkan Surat Teguran, dan menyampaikan Surat Teguran Penagihan kepada Sub Bagian Umum untuk dikirim kepada Wajib Pajak.

5. Proses selesai. Gambar prosedur penerbitan dan pemberitahuan Surat Teguran bisa dilihat pada lampiran.

1.2.2 Efektivitas Penagihan Dengan Surat Teguran

Analisis penagihan tunggakan pajak dengan surat Teguran pada KPP Pratama Gorontalo menggunakan metode deskriptif komparatif yaitu suatu metode yang dinyatakan secara deskriptif dengan membandingkan pencairan tunggakan pajak dengan target pencairan tunggakan pajak. Penagihan Tunggakan Pajak dengan Surat

Teguran merupakan tindakan peringatan dari pejabat yang berwenang kepada Penanggung Pajak untuk melunasi utang pajaknya.

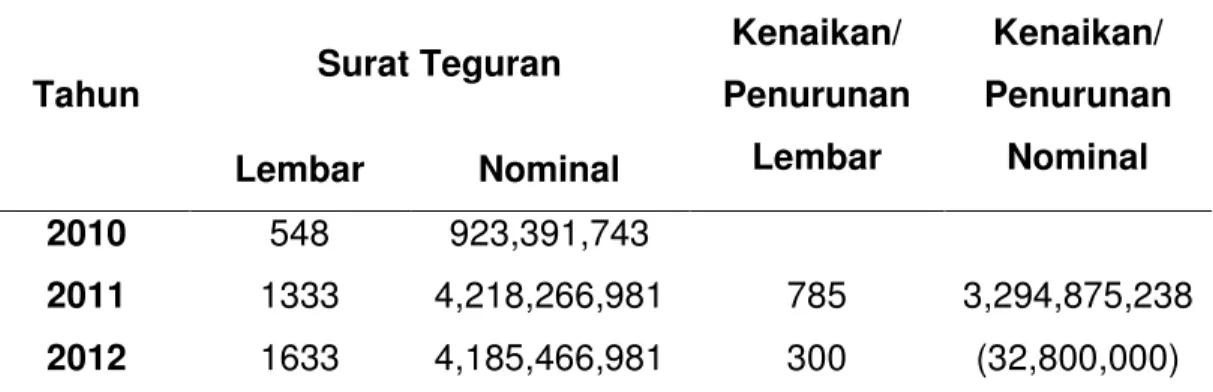

Berikut merupakan Tabel Penerbitan Surat Teguran Pada KPP Pratama Gorontalo tahun 2010-2012.

Tabel 6: Penerbitan Surat Teguran Pada KPP Pratama Gorontalo tahun 2010-2012

Tahun Surat Teguran

Kenaikan/ Penurunan Lembar Kenaikan/ Penurunan Nominal Lembar Nominal 2010 548 923,391,743 2011 1333 4,218,266,981 785 3,294,875,238 2012 1633 4,185,466,981 300 (32,800,000)

Lembar Surat Teguran yang diterbitkan terus naik dalam kurun waktu dua tahun terakhir, hal ini menunjukkan dua hal, yaitu banyaknya Surat Tagihan Pajak dan Surat Ketetapan Pajak yang terbit pada tahun yang bersangkutan yang berarti banyak Wajib Pajak yang menunggak pajaknya, selain itu target yang ditetapkan Direktorat Jenderal Pajak terus meningkat dari tahun ke tahun. Namun dari segi nominal,, tahun 2011 ke 2012 mengalami penurunan sebesar Rp. 32.800.000 namun pada tahun sebelumnya justru terjadi kenaikan yaitu dari tahun 2012 ke tahun 2011 yaitu sebesar Rp. 3,294,875,238. Hal ini, menunjukkan pada tahun 2011, selain pencapaian target yang besar juga memiliki tunggakan pajak yang besar juga yang harus dicairkan.

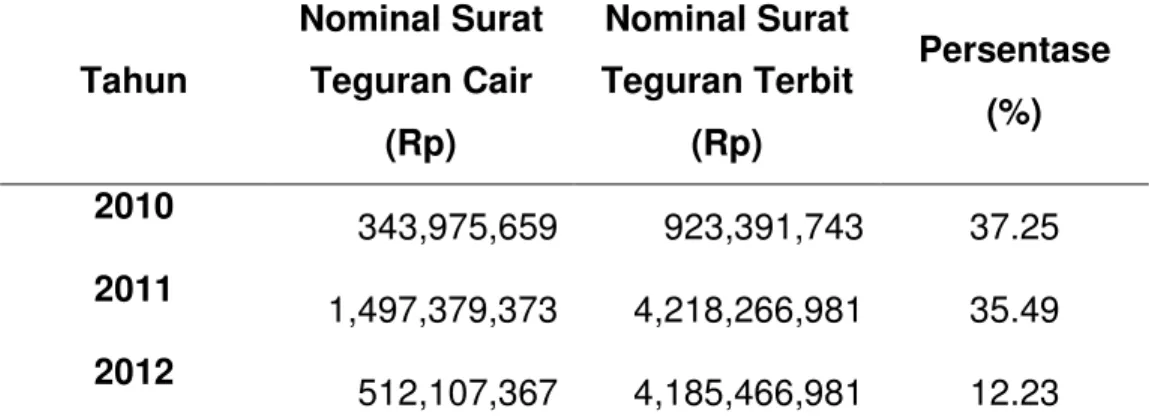

Untuk mengetahui tingkat efektivitas penagihan dengan Surat Teguran maka digunakan Rasio Efektivitas. Peneliti melakukan perbandingan antara nominal Surat Teguran yang cair dengan Surat Teguran yang terbit untuk mengetahui besar persentase keefektivitas penagihan dengan Surat Teguran. Berikut formula yang

digunakan dalam mengukur kefektivitasan Surat Teguran.

Perbandingan tersebut dapat dilihat pada tabel berikut ini.

Tabel 7: Rasio Efektivitas Penagihan dengan Surat Teguran

Tahun Nominal Surat Teguran Cair (Rp) Nominal Surat Teguran Terbit (Rp) Persentase (%) 2010 343,975,659 923,391,743 37.25 2011 1,497,379,373 4,218,266,981 35.49 2012 512,107,367 4,185,466,981 12.23

Sesuai dengan klasifikasi pengukuran tingkat efektivitas yang peneliti gunakan, pada tahun 2010 termasuk dalam range < 60% yang berarti tidak efektif. Pada tahun 2011 sebesar 35.49% juga masih berada dalam range yang sama, sedangkan 2012 turun lebih dari setengahnya yaitu 12.23% dan juga masih berada dalam range yang sama. Peneliti mengidentifikasi penyebab ketidakefektivan penagihan aktif dengan Surat Teguran dari tahun ke tahun dengan beberapa point berikut ini.

1. Wajib pajak tidak mengakui adanya utang pajak.

2. Penanggung Pajak tidak bisa diidentifikasi keberadaanya.

3. Wajib Pajak yang mendaftarkan diri sebagai WP karena sedang menangani proyek, beralasan sudah tidak menangani lagi proyek tersebut.

4. Penanggung Pajak mengaku tidak pernah menerima Surat Teguran yang dikirimkan oleh kantor pajak.

5. Penanggung pajak mengajukan keberatan atas jumlah tunggakan pajaknya. 6. Penanggung pajak tidak mampu dalam melunasi utang pajaknya.

7. Penanggung pajak sudah membayar utangnya tapi belum melapor ke Kantor Pajak.

1.2.3 Penilaian Prosedur Penagihan Dengan Surat Paksa

Dalam hal proses penagihan aktif, terutama tata cara penerbitan dan pemberitahuan Surat Paksa, seksi penagihan di KPP Pratama Gorontalo juga mengacu kepada Standard Operating Procedures Departemen Keuangan Republik Indonesia Direktorat Jenderal Pajak nomor B009 tertanggal 07 November 2007, dengan prosedur kerja sebagai berikut.

1. Berdasarkan data Surat Teguran yang telah lewat waktu dari sistem, Jurusita Pajak meneliti dan mencetak konsep Surat Paksa dan Berita Acara Pemberitahuan Surat Paksa serta menyampaikannya kepada Kepala Seksi Penagihan.

2. Kepala Seksi Penagihan meneliti dan memaraf konsep Surat Paksa dan Berita Acara Pemberitahuan Surat Paksa serta menyampaikannya kepada Kepala Kantor Pelayanan Pajak.

3. Kepala Kantor Pelayanan Pajak menyetujui dan menandatangani Surat Paksa kemudian menyampaikannya kepada Jurusita Pajak.

4. Jurusita Pajak menerima Surat Paksa dan memberitahukan Surat Paksa dan Berita Acara Pemberitahuan Surat Paksa kepada Wajib Pajak/ Penanggung Pajak.

5. Jurusita Pajak membuat sekaligus menandatangani Laporan Pelaksanaan Surat Paksa (LPSP) dan menyampaikannya kepada Kepala Seksi Penagihan.

6. Kepala Seksi Penagihan meneliti dan menandatangani Laporan Pelaksanaan Surat Paksa (LPSP) kemudian menyerahkannya kembali kepada Jurusita Pajak untuk ditatausahakan.

7. Jurusita menatausahakan LPSP dengan cara mencatat pada Kartu Pengawasan serta mengarsipkan LPSP.

8. Proses selesai. Gambar prosedur penerbitan dan pemberitahuan Surat Paksa bisa dilihat pada lampiran.

1.2.4 Efektivitas Penagihan Dengan Surat Paksa

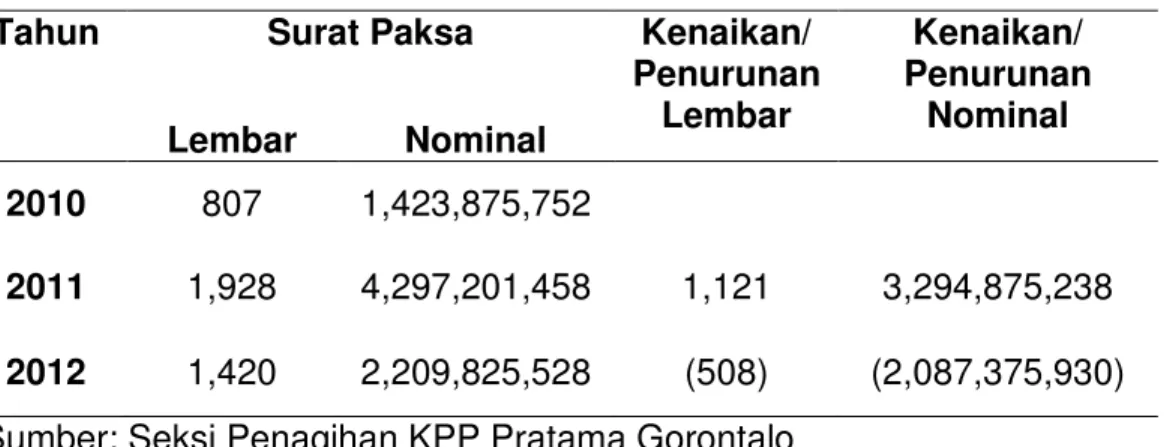

Penagihan Tunggakan Pajak dengan Surat Paksa merupakan tindakan penagihan yang dilaksanakan oleh Jurusita Pajak dengan meyampaikan Surat Paksa kepada wajib pajak untuk melunasi utang pajak dan biaya penagihannya. Berikut ini Tabel Penerbitan Surat Paksa Pada KPP Pratama Gorontalo tahun 2010-2012.

Tabel 8: Penerbitan Surat Paksa 2010-2012

Tahun Surat Paksa Kenaikan/

Penurunan Lembar Kenaikan/ Penurunan Nominal Lembar Nominal 2010 807 1,423,875,752 2011 1,928 4,297,201,458 1,121 3,294,875,238 2012 1,420 2,209,825,528 (508) (2,087,375,930) Sumber: Seksi Penagihan KPP Pratama Gorontalo

Berdasarkan tabel di atas, penagihan pajak dengan surat paksa pada umumnya mengalami fluktuasi dari tahun 2010-2012. Jumlah surat paksa yang terbit tahun 2010 meningkat sebanyak 1.121 lembar dengan jumlah nominal yang juga ikut naik sebesar Rp. 3.294.875.238. Hal tersebut dikarenakan target pajak pada tahun tersebut

mengalami peningkatan. Pada tahun 2012 penerbitan surat paksa kembali turun Pada tahun 2012 penerbitan surat paksa kembali turun sebesar 508 lembar dengan nominal Rp. 2.087.375.930.

Untuk menilai efektivitas penerbitan dengan Surat Paksa, maka peneliti menggunakan formula sebagai berikut.

Perbandingan tersebut dapat dilihat dalam tabel dibawah ini. Tabel 9: Rasio Efektivitas Penagihan dengan Surat Paksa

Tahun Nominal Surat Paksa Cair (Rp) Nominal Surat Paksa Terbit (Rp) Persentase (%) 2010 318,149,538 1,423,875,752 22.34 2011 1,401,398,447 4,297,201,458 32.61 2012 421

,

137,

6602,209,825,528 19.05 Sumber : Data diolah peneliti

Berdasarkan data yang telah diolah peneliti menggunakan formula efektivitas, penagihan dengan surat paksa pada tahun 2010 menunjukkan angka sebesar 22.34% dimana jika ditinjau dari klasifikasi pengukuran efektivitas, angka tersebut masuk dalam range <60% yang berarti penagihan Surat Paksa pada tahun tersebut masih belum efektif. Tidak jauh berbeda dengan tahun 2010, walaupun tahun 2011 mengalami peningkatan pencairan sehingga rasio yang dihasilkan naik sebesar 32.61%, namun rasio tersebut juga masih berada di dalam range yang sama dengan tahun 2010, yaitu range <60% dimana hal tersebut menunujukkan bahwa penagihan pajak dengan Surat

Paksa masih belum efektif pada tahun tersebut. Pada tahun 2012, terjadi penurunan angka pencairan yang cukup drastis, sehingga rasio efektivitas yang muncul hanya sebesar 19.05% yang menunjukkan bahwa penagihan Surat Paksa Tahun 2012 juga masih belum efektif.

Beberapa faktor yang menyebabkan tidak seluruh surat paksa yang diterbitkan dilunasi oleh Penanggung Pajak, sehingga hasil analisis tidak efektif adalah sebagai berikut.

1. Surat Paksa tidak dapat disampaikan ke Penanggung Pajak karena pindah alamat dan tidak melapor ke kantor pajak.

2. Surat Paksa tidak dapat disampaikan karena alamat Penanggung Pajak tidak jelas atau tidak dapat diidentifikasi.

3. Kesadaran wajib pajak yang masih kurang akibat ketidaktahuan wajib pajak. Sosialisai perpajakan yang tidak merata dari pemerintah kepada masyarakat menyebabkan masih banyak wajib pajak yang belum paham betul dengan perpajakan sehingga menimbulkan tunggakan pajak.

4. Penanggung pajak tidak mampu melunasi utang pajaknya.

5. Penanggung pajak mengajukan permohonan angsuran pembayaran karena kondisi keuangan yang tidak memungkinkan jika dibayarkan sekaligus.

6. Penanggung Pajak mengabaikan Surat Paksa karena ketidaktahuannya, dan berpikir bahwa tidak ada denda yang harus dibayar berdasarkan Surat Tagihan Pajak yang telah lebih dulu terbit.

7. Penanggung Pajak tidak mengakui adanya utang pajak karena meminjamkan NPWPnya pada orang lain.

8. Penanggung pajak yang hanya membuat NPWP untuk tender, tidak mengakui adanya denda keterlambatan melapor karena merasa tidak sedang menangi proyek apapun.

9. Penanggung pajak mengaku tidak mengetahui kewajibannya dalam kepemilikan NPWP karena tidak mengurus sendiri pembuatan NPWPnya.

10. Penanggung pajak sudah membayar utangnya tapi belum melapor ke Kantor Pajak. 11. Penanggung pajak lalai.

1.2.5 Penilaian Prosedur Penagihan Dengan Surat Perintah Melakukan Penyitaan Dalam hal proses penagihan aktif, terutama tata cara penerbitan Surat Perintah Melakukan Penyitaan (SPMP), seksi penagihan di KPP Pratama Gorontalo juga mengacu kepada Standard Operating Procedures Departemen Keuangan Republik Indonesia Direktorat Jenderal Pajak nomor B010 tertanggal 07 November 2007, dengan prosedur kerja sebagai berikut.

1. Juru Sita Pajak meneliti data tunggakan pajak beserta pelunasannya (SSP/STTS/SSB/bukti Pbk) atau pengurangan (keputusan pembetulan/keputusan keberatan /putusan banding/keputusan pengurangan atau pembatalan ketetapan pajak/keputusan pengurangan atau penghapusan sanksi administrasi), membuat konsep SPMP dan menyampaikannya kepada Kepala Seksi Penagihan.

2. Kepala Seksi Penagihan meneliti dan memaraf konsep SPMP, serta menyampaikan kepada Kepala Kantor Pelayanan Pajak.

3. Kepala Kantor Pelayanan Pajak menyetujui dan menandatangani SPMP dan meneruskan kepada Kepala Seksi Penagihan.

4. Juru sita menerima SPMP yang telah disetujui.

5. Proses selesai. Gambar prosedur penerbitan Surat Perintah Melakukan Penyitaan bisa dilihat pada lampiran

1.2.6 Efektivitas Penagihan Dengan Surat Perintah Melakukan Penyitaan

Penagihan dengan Surat Perintah Melakukan Penyitaan adalah rangkaian tindakan terakhir jika Surat Teguran dan Surat Paksa tidak diindahkan oleh Penanggung Pajak. Peraturan Pemerintah No.135 Tahun 2000 menyebutkan bahwa Penyitaan adalah tindakan Jurusita Pajak untuk menguasai barang Penanggung Pajak, guna dijadikan jaminan untuk melunasi utang pajak menurut peraturan perundang-undangan yang berlaku. Sedangkan Surat Perintah Melaksanakan Penyitaan adalah surat perintah yang diterbitkan oleh Pejabat untuk melaksanakan penyitaan. Dalam penelitian ini, peneliti mengkhususkan untuk menilai efektivitas Surat Perintah Melakukan Penyitaan yang digunakan dalam kegiatan sita barang bergerak maupun tidak bergerak milik Penunggak Pajak dan tidak memperhitungkan SPMP yang diterbitkan untuk kegiatan pemblokiran. Berikut merupakan tabel penerbitan Surat Perintah Melakukan Penyitaan dalam beberapa tahun terakhir.

Tabel 10: Penerbitan Surat Perintah Melakukan Penyitaan (SPMP)

Tahun

Surat Perintah Melakukan Penyitaan Kenaikan/ Penurunan Lembar Kenaikan/ Penurunan Nominal Lembar Nominal 2010 0 0 0 0

2011 1 1.012.491.000 1 1.012.491.000

2012 1 23.692.417 0 988,798,583

Sumber : Seksi Penagihan KPP Pratama Gorontalo

Ditinjau dari segi lembar yang diterbitkan setiap tahun hampir tidak ada pergeseran nominal maupun jumlah lembar yang berarti Hal tersebut ditunjukkan dengan jumlah lembar pada 2010 bejumlah 0 lembar karena pada saat itu kantor pajak memang sama sekali tidak menerbitkan SPMP. Namun, pada tahun 2011 kantor pajak menerbitkan sebuah SPMP dengan nominal yang cukup besar yaitu Rp. 1.012.491.000. Pada tahun 2012, kantor pajak juga kembali menerbitkan sebuah SPMP dengan nilai nominal Rp. 23.692.417 yang berarti nominal SPMP pada 2012 turun sebesar Rp. 988.798.583 dari tahun 2011. Secara keseluruhan penerbitan SPMP tergolong kecil dari segi lembar dan nominalnya. Hal ini karena Direktorat Jenderal Pajak (DJP) selama ini memang berupaya menghindari tindakan law enforcement terhadap Wajib Pajak. Menurut Hartoyo, Direktur Ekstensifikasi dan Penilaian DJP (2012) yang sering di lakukan DJP adalah memberikan himbauan, sosialisasi, dan mengedukasi untuk mengejar tambahan penerimaan pajak. Bila nanti dalam Sensus Pajak Nasional (SPN) terdapat temuan, WP harus membayarkan pajak, DJP akan menghimbau kepada WP bersangkutan untuk segera memenuhi kewajiban mereka. Peringatan itu tidak bersifat memaksa, namun jika dalam batas yang ditentukan tidak ditanggapi, baru dilakukan tindakan law enforcement. Selaras dengan hasil wawancara peneliti terhadap pihak di KPP Pratama Gorontalo yang menyebutkan bahwa, sebisa mungkin aparat atau fiskus menjauhi permusuhan dengan Wajib Pajak dengan menjauhi tindakan yang terlampau keras terhadap Wajib Pajak. Hal tersebut bukan berarti Jurusita takut atau menyepelehkan prosedur penagihan aktif yang sudah ditetapkan, tetapi dalam

pendidikan/diklat Jurusita, mereka memang diarahkan untuk lebih berpikir cerdas untuk terlebih dahulu menggunakan cara-cara alternative seperti melakukan perjanjian yang lebih bersifat win win solution untuk kedua belah pihak dibanding menggunakan kekerasan. Dalam pelatihan jurusita pajak juga ditekankan bahwa, selain jurusita harus memahami peraturan yang berlaku, jurusita juga harus memahami cara persuasif untuk mendekati dan memahami Wajib Pajak yang menunggak agar melunasi tunggakan pajaknya tanpa adanya konflik dan permusuhan antara aparat dan Wajib Pajak. Oleh karena itu pihak KPP pratama Gorontalo selalu mengupayakan cara alternatif untuk mengupayakan pencairan pajak salah satunya dengan pemblokiran, melakukan himbauan kepada Wajib Pajak (soft collection) untuk melunasi utangnya, serta membuat perjanjian dengan wajib pajak yang menunggak untuk segera melunasi utang pajaknya sebelum SPMP dilayangkan. Selain itu, Jurusita juga mempertimbangkan wajib pajak yang koperatif terhadap Pihak Kantor Pajak. Dalam hal ini, Direktorat Jenderal Pajak masih mempertimbangkan nilai kemanusiaannya, sehingga berharap tindakan law enforcement agent hanya akan digunakan disaat yang memang sangat terdesak dan sebagian besarnya merupakan hasil kesadaran yang mulai tumbuh dari wajib pajak itu sendiri.

Adapun untuk melihat efektivitas penagihan dengan Surat Perintah Melakukan Penyitaan, maka peneliti menggunakan formula sebagai berikut.

Hasil perbandingan formula tersebut dapat dilihat dalam tabel di bawah ini. Tabel 11: Rasio Efektivitas Penagihan dengan SPMP

Tahun Nominal SPMP Cair (Rp) Nominal SPMP Terbit (Rp) Rasio Efektivitas (%) 2010 0 0 0 2011 642,500,135 1,012,491,000 63.46 2012 23,692,417 23,692,417 100 Sumber: Data diolah peneliti

Ditinjau dari segi Rasio Efektivitasnya, pada 2011 sebesar 63.46% yang berada pada range 60-80%. Hal ini berarti penggunaan SPMP pada tahun 2011 masih kurang efektif. Sedangkan pada tahun 2012 menunjukkan rasio sebesar 100% yang berarti penggunaan SPMP untuk tahun tersebut dinyatakan efektif. Dari segi rasio, memang secara kesuluruhan penggunaan SPMP lebih efektif dibandingkan dengan penggunaan Surat Teguran dan Surat Paksa yang dalam tiga tahun terakhir selalu berada dirange < 50%. Namun, seperti yang telah dijelaskan peneliti sebelumya, penggunaan SPMP tidak bisa dilakukan terus menerus karena Jurusita masih mempertimbangkan banyak faktor yang telah dijelaskan sebelumnya.

Faktor-faktor yang menyebabkan hasil analisis efektivitas penagihan dengan SPMP berada pada range yang lebih baik dibanding dengan Surat Teguran dan Surat Paksa sesuai dengan hasil wawancara peneliti dengan Pihak KPP Pratama adalah sebagai berikut.

1. Penaggung Pajak takut bila utang pajaknya terblow up di media massa.

2. Penanggung Pajak takut jika barang-barang miliknya yang berharga akan dilelang di muka umum.

3. Penanggung Pajak lebih perhatian terhadap utang pajaknya dan segera berinisiatif untuk membayar, saat jurusita sudah memblokir rekeningnya di bank.

4. Penanggung pajak menjaga kredibilitas dan nama baiknya.

1.2.7 Kontribusi Penagihan Aktif Terhadap Pencairan Tunggakan Pajak

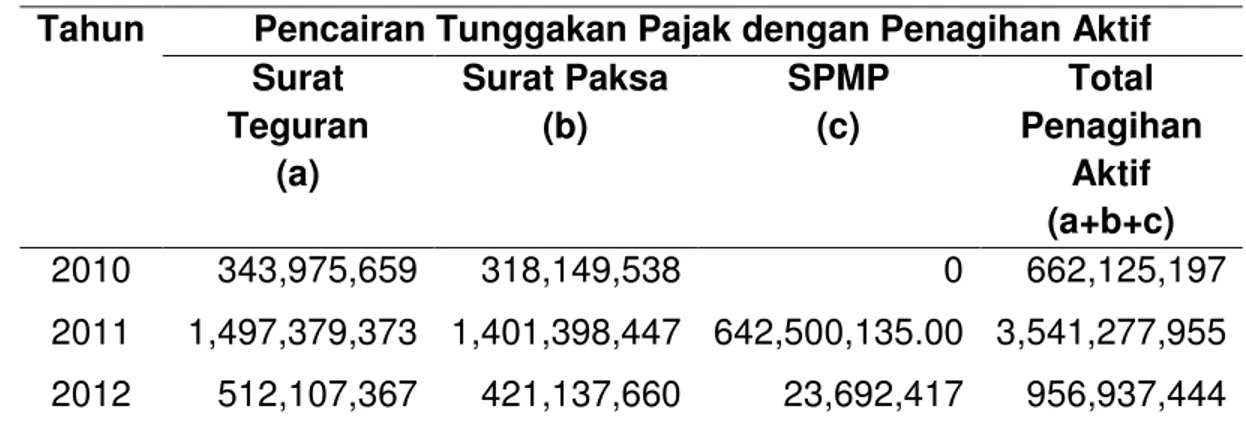

Dalam sub bab ini, peneliti akan melihat seberapa jauh Penagihan Aktif yang telah dilakukan oleh Kantor Pelayanan Pajak (KPP) Pratama Gorontalo telah memberikan kontribusi terhadap Pencairan Tunggakan Pajak. Pencairan tunggakan pajak dalam setahun tidak hanya diperoleh dari hasil penagihan aktif tetapi juga ada yang diperoleh dari kompensasi, banding, Pemindahbukuan (PBK), dan lain lain. Sebelum melihat kontribusi Penagihan Aktif terhadap Pencairan Tnggakan Pajak, berikut merupakan tabel Pencairan tunggakan pajak dengan Penagihan aktif selama 2010-2012.

Tabel 12: Pencairan Tunggakan Pajak dengan Penagihan Aktif

Tahun Pencairan Tunggakan Pajak dengan Penagihan Aktif Surat Teguran (a) Surat Paksa (b) SPMP (c) Total Penagihan Aktif (a+b+c) 2010 343,975,659 318,149,538 0 662,125,197 2011 1,497,379,373 1,401,398,447 642,500,135.00 3,541,277,955 2012 512,107,367 421,137,660 23,692,417 956,937,444 Sumber : Data diolah peneliti

Berdasarkan tabel di atas, maka bisa dilihat total penagihan aktif yang terjadi selama tiga tahun terakhir masih berfluktuasi.Pada tahun 2011 terjadi kenaikan yang sangat signifikan yaitu sebesar Rp. 2,879,152,758 atau jika dipersentasekan sebesar 434.84 %. Sedangkan untuk tahun 2012 pencairan tunggakan pajak melalui penagihan aktif

mengalami penurunan sebesar Rp. 2,584,340,511 atau jika dipersentasekan, terjadi penurunan sebesar 72.97%.

Adapun untuk melihat kontribusi penagihan aktif terhadap pencairan tunggakan pajak secara kesuluruhan, maka peneliti melakukan perbadingan antara total pencairan tunggakan melalui penagihan aktif dengan pencairan tunggakan secara keseluruhan. Hasil perbandingan tersebut dapat dilihat dalam tabel dibawah ini.

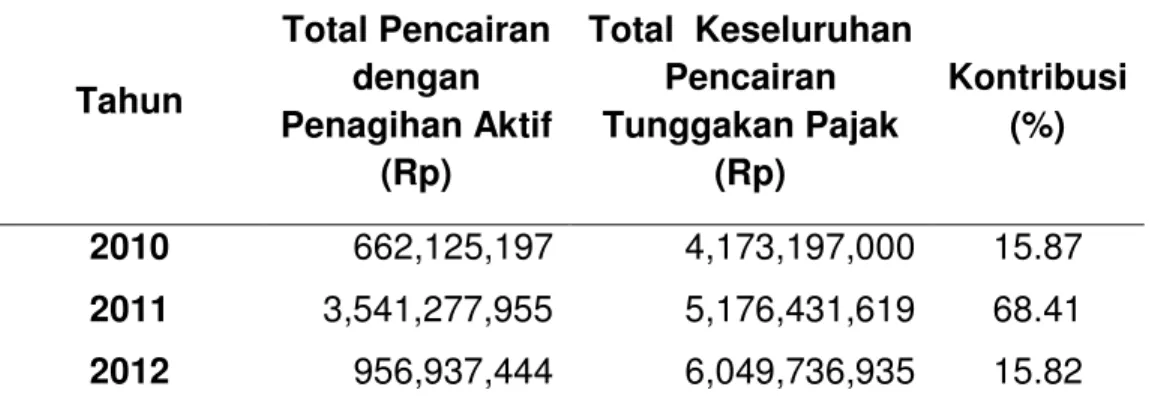

Tabel 13: Kontribusi Penagihan Aktif terhadap Keseluruhan Pencairan Tunggakan Pajak Tahun Total Pencairan dengan Penagihan Aktif (Rp) Total Keseluruhan Pencairan Tunggakan Pajak (Rp) Kontribusi (%) 2010 662,125,197 4,173,197,000 15.87 2011 3,541,277,955 5,176,431,619 68.41 2012 956,937,444 6,049,736,935 15.82 Sumber : Data diolah peneliti

Ditinjau dari segi kontribusi, pada tahun 2010 penagihan aktif memeliki kontribusi sebesar 15.87%, yang jika diklasifikasikan dalam kriteria kontribusi berada pada range 10,10%-20% dengan kriteria “Kurang”. Hal tersebut disebabkan oleh rendahnya tingkat pencairan tunggakan melalui penagihan aktif pada tahun yang bersangkutan. Sedangkan untuk tahun 2011 penagihan aktif menyumbang sebesar 68.41% dari semua total pencairan. Persentase tersebut berada pada range 50% ke atas, dimana termasuk dalam kriteria “Sangat baik”. Pada tahun tersebut, penagihan aktif memang sangat digencarkan mengingat target yang diberikan oleh Kantor Pusat pada saat itu

juga terbilang besar. Selain itu, pada tahun tersebut terdapat 3 (tiga) orang jurusita yang berperan aktif dalam melaksanakan penagihan pajak. Hal tersebut yang menyebabkan penagihan aktif pada saat itu memberikan kontribusi yang sangat baik terhadap total keseluruhan pencairan tunggakan pajak. Namun pada tahun 2012, persentase kontribusi penagihan aktif kembali turun pada angka 15.82% dimana termasuk dalam kriteria “Kurang” seperti pada tahun 2010. Hal tersebut dikarenakan, tindakan penagihan aktif kurang dilakukan ada tahun tersebut, dan sebagian besar pencairan berasal dari Surat Perintah Membayar Kerugian Pajak (SPMKP).

1.2.8 Pencapaian Target Pencairan Tunggakan Pajak

Setiap tahunnya terdapat target pencairan tunggakan pajak yang harus dipenuhi oleh Seksi Penagihan KPP Pratama Gorontalo. Besaran target tersebut ditentukan oleh kantor pusat dengan mempertimbangkan saldo akhir piutang pajak dan pencairan tunggakan pajak tahun sebelumnya. Jadi, bisa disimpulkan bahwa efektivitas kinerja bagi KPP sendiri adalah pencapaian dari target tersebut. Target dan realisasi pencairan tunggakan pajak selama tiga tahun terakhir dapat dilihat dalam tabel berkut ini.

Tabel 14: Target dan Realisasi Pencairan Tunggakan Pajak

Tahun

Pencairan Tunggakan Pajak Persentase Ketercapaian (%) Target (Rp) Realisasi (Rp) 2010 3,647,018,000 4,173,197,000 `114.43 2011 5,295,344,000 5,176,431,619 97.75 2012 5,254,093,838 6,049,736,935 115,14 Sumber : Seksi Penagihan KPP Pratama Gorontalo

Berdasarkan data di atas, pencapaian target KPP Pratama selama 3 (tiga) tahun berturut-turut menunjukkan perkembangan yang baik. Hal tersebut ditunjukan oleh angka persentase capaian yang dalam tahun 2010 dan 2012 telah melebihi target yang ditetapkan, dan 2011 hampir mencapai target. Secara keseluruhan, bisa disimpulkan bahwa pencapaian target pencairan tunggakan pajak di KPP Pratama Gorontalo terbilang efektif.

Adapun tugas-tugas yang sudah dilakukan KPP Pratama Gorontalo baik dalam segi administratif dan tindakan penagihan dalam menunjang pencapaian target pencairan tunggakan pajak dari tahun ke tahun adalah sebagai berikut.

1. Pembuatan Laporan Rutin Seksi Penagihan.

Laporan rutin penagihan terdiri dari Laporan Perkembangan Piutang Pajak, Laporan Kegiatan Penagihan, dan Laporan 100 Wajib Pajak Penunggak Terbesar dibuat perbulan sedangkan Laporan Kriteria, Kualitas, Umur dan Cadangan Piutang yang daluarsa yang secara keseluruhan dibuat persemester. Selain itu, ada Indikator Kinerja Utama yang dibuat per triwulan dan Realisasi Prognosa yang dibuat perbulan. Kesemuanya itu akan dilaporkan ke Kanwil DJP Manado.

2. Pelaksanaan tindakan penagihan, berupa penyampaian surat teguran, surat paksa, SPMP, dan pemblokiran.

3. Membuat dan memperbaharui profil 100 WP Besar setiap tahunnya.

Hal ini termasuk dalam salah satu strategi penagihan pajak yang dilakukan oleh KPP Pratama Gorontalo, yaitu dengan menagih 100 WP Penunggak Terbesar terlebih dahulu untuk setiap tahunnya. Oleh karena itu, profil 100 WP perlu diperbaharui setiap tahunnya.

4. Mengikuti Rekonsiliasi Piutang Pajak di Kanwil Manado.

Rekonsiliasi piutang pajak dimaksudkan untuk menyamakan jumlah piutang antara Modul Penerimaan Negara (MPN) yang terekam di Kantor Pusat dengan yang berada di KPP Pratama Gorontalo itu sendiri.

5. Pembenahan berkas Wajib Pajak.

Hal ini terkait dengan pemutakhiran jumlah piutang wajib pajak, mengarsipkan semua dokumen-dokumen yang terkait dengan tindakan penagihan pajaknya dan dokumen pelunasan tunggakan pajaknya serta daftar sisa piutang pajak penunggak-penunggak pajak tersebut.

6. Menyusun daftar penelitian administrasi secara kolektif dalam rangka penghapusan piutang pajak.

Hal ini dimaksudkan untuk meninjau kembali piutang pajak yang telah daluwarsa dan yang telah memenuhi syarat untuk dilakukan penghapusan piutang.

7. Melaksanakan himbauan pelunasan tunggakan pajak (soft collection).

Soft Collection yang dilakukan oleh Pihak Penagihan KPP Pratama Gorontalo yaitu dengan menghubungi Wajib Pajak melalui telepon dan mendatangani langsung Wajib Pajak tersebut untuk memintanya segera melunasi utang pajaknya atau untuk segera melapor pelunasan atas utang pajaknya. Soft collection tersebut dilakukan dua kali yaitu sebelum diterbitkannnya Surat Teguran dan Sesudah diterbitkannya Surat Paksa.

8. Melaksanakan Surat Tagihan Pajak Bunga Penagihan.

Surat Tagihan Pajak Bunga Penagihan diperuntukkan untuk menagih bunga penagihan wajib pajak yang mengajukan pembayaran secara angsuran untuk utang

pajaknya . Bunga Penagihan sebesar 2% dari total utang pajak yang akan diangsur selama 12 bula atau satu tahun.

9. Membuat evaluasi realisasi pencairan tunggakan pajak, baik dibandingkan dengan target pencairan tunggakan tahun berjalan maupun pada periode tahun sebelumnya.

Dalam menjalankan kewajibannya petugas di seksi penagihan berupaya semaksimal mungkin agar target pencairan tunggakan dapat tercapai. Akan tetapi, dalam kenyataanya seksi penagihan juga menemui berbagai hambatan dalam menjalankan tugasnya. Hambatan-hambatan tersebut bisa bersifat eksternal (berasal dari wajib pajak) seperti yang telah dijelaskan peneliti dalam sub bab sebelumnya, dan ada juga yang bersifat internal yang turut menjadikan rasio efektivitas penagihan aktif masih dalam kriteria belum efektif. Hal-hal tersebut adalah sebagai berikut ini.

1. Jumlah Jurusita Pajak masih kurang.

Seksi penagihan KPP Pratama Gorontalo hanya memiliki dua orang Jurusita Pajak saja. Dengan jumlah Jurusita Pajak hanya 2 orang jelas tidak sebanding dengan jumlah Surat Ketetapan Pajak yang beribu-ribu jumlahnya. Selain itu, dua orang jurusita tersebut menangani beribu-ribu wajib pajak di Provinsi Gorontalo, yang tersebar di beberapa Kabupaten, yang jarak antara semua Kabupaten tersebut terbilang cukup jauh untuk hanya dirangkul oleh dua orang jurusita saja.

2. Akses SIDJP sering mengalami gangguan.

SIDJP telah terhubung secara intranet. Dengan adanya sistem informasi tersebut diharapkan dapat memudahkan pelaksana seksi penagihan melakukan tugasnya. Namun kenyantaan di lapangan, SIDJP sering mengalami gangguan karena

terbatasnya bandwith yang membuat para pelaksana penagihan tidak dapat bekerja sebagaimana mestinya.

3. Tidak semua tunggakan pajak ditindaklanjuti dengan Surat Paksa Biaya penagihan pajak harus sebanding dengan utang pajak yang akan ditagih. Apabila biaya penagihan pajak terlalu besar sedangkan Wajib Pajak tidak mampu membayar pajak yang akan ditagih, maka hal itu akan merugikan kas negara.

1.2.9 Laporan Perkembangan Piutang Pajak

Setiap akhir tahun, Seksi Penagihan KPP Pratama Gorontalo membuat Laporan Perkembangan Piutang Pajak untuk memonitoring sejauh mana tunggakan pajak telah tertagih. Pengurangan Piutang dalam hal ini hanya yang berasal dari Pencairan Surat Setoran Pajak murni dan tidak memasukan hal-hal lain ke dalamnya. Berikut merupakan tabel Laporan Perkembangan Piutang Pajak selama tiga tahun berturut-turut.

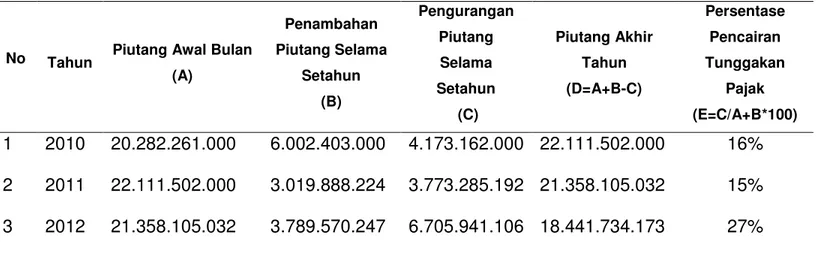

Tabel 15 : Laporan Perkembangan Piutang Pajak

No Tahun Piutang Awal Bulan

(A) Penambahan Piutang Selama Setahun (B) Pengurangan Piutang Selama Setahun (C) Piutang Akhir Tahun (D=A+B-C) Persentase Pencairan Tunggakan Pajak (E=C/A+B*100) 1 2010 20.282.261.000 6.002.403.000 4.173.162.000 22.111.502.000 16% 2 2011 22.111.502.000 3.019.888.224 3.773.285.192 21.358.105.032 15% 3 2012 21.358.105.032 3.789.570.247 6.705.941.106 18.441.734.173 27%

Ditinjau dari jumlah piutang akhir setiap tahunnya, maka kinerja Seksi Penagihan KPP Pratama Gorontalo bisa dikatakan telah membuahkan hasil dalam mengurangi jumlah piutang pajak setiap tahunnya. Hal ini menunjukkan bahwa keseluruhan tindakan penagihan, baik penagihan pasif, maupun penagihan aktif telah dilakukan dengan baik dan tentunya telah mengacu pada standar operasional prosedur yang telah ditetapkan.

1.2.10 Kontribusi Pencairan Tunggakan Pajak dengan Penagihan Aktif Terhadap Penerimaan Pajak.

Penerimaan pajak di KPP Pratama Gorontalo setiap tahun terus mengalami kenaikan. Meski begitu, sampai saat ini penerimaan pajak masih belum mencapai target yang diharapkan. Berikut merupakan tabel Estimasi dan Realisasi Penerimaan Pajak di KPP Pratama Gorontalo.

Tabel 16: Estimasi dan Realisasi Penerimaan Pajak di KPP Pratama Gorontalo

Tahun

Penerimaan Pajak Persentase Pencapaian (%) Estimasi (Rp) Realisasi (Rp) 2010 461,692,825,260 406,781,516,630 89.68 2011 518,245,219,291 470,164,574,883 91.88 2012 472,967,471,591 432,294,440,572 92.38 Sumber : Seksi Pengolahan Data dan Informasi.

Berdasarkan tabel di atas, setiap tahunnya, persentase pencapaian target penerimaan pajak berada pada range yang hampir efektif. Realisasi penerimaan pajak dari tahun 2010 ke tahun 2011 mengalami kenaikan sebesar 2.2%, dan 2011 sampai tahun 2012 mengalami kenailan sebesar 0.5%. Namun dari segi nominal, secara kasat mata terlihat

penurunan jumlah realisasi penerimaan pajak di tahun 2012. Penurunan tersebut sebesar Rp. 37,870,134,311 atau jika dipersentasekan, realisasi penerimaan tersebut turun sebesar 8.06%.

Kenaikan dan penurunan baik nominal maupun persentase penerimaan pajak juga dipengaruhi oleh tunggakan pajak yang bisa dicairkan pada tahun bersangkutan, Untuk melihat sejauh mana penagihan aktif, memberikan kontribusi terhadap penerimaan pajak, maka peneliti menggunakan Rasio Penerimaan Tunggakan Pajak (RPTP) untuk mengetahui. Formula yang digunakan untuk Rasio Penerimaan Tunggakan Pajak (RPTP) dalam Velayati (2013) dan Erwis (2012) adalah sebagai berikut.

Tabel di bawah ini menggambarkan hasil perbandingan rasio tersebut.

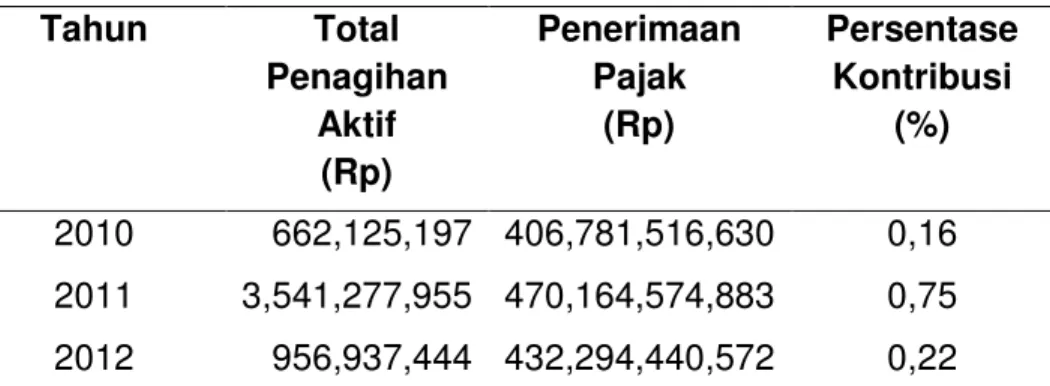

Tabel 17: Rasio Kontribusi Pencairan Tunggakan Pajak dengan Penagihan Aktif terhadap Penerimaan Pajak

Tahun Total Penagihan Aktif (Rp) Penerimaan Pajak (Rp) Persentase Kontribusi (%) 2010 662,125,197 406,781,516,630 0,16 2011 3,541,277,955 470,164,574,883 0,75 2012 956,937,444 432,294,440,572 0,22

Jika melihat persentase yang muncul, range persentase dari tahun 2010-2012 masih berada pada range 1% ke bawah. Dalam klasifikasi pengukuran kontribusi yang digunakan peneliti, range tersebut berada pada kategori “Sangat Kurang”. Hal ini

menunjukkan bahwa, Penagihan Aktif masih sangat kurang kontribusinya dalam membentuk penerimaan pajak secara umum di KPP Pratama Gorontalo. Hal tersebut disebabkan oleh ketidakfeketivan kegiatan penagihan aktif itu sendiri yang dipicu sebagian besar oleh Kesadaran Wajib Pajak di Gorontalo yang masih sangat rendah dalam membayar tunggakan pajaknya selain kendala internal yang juga terjadi di KPP Pratama Gorontalo yang sudah dijelaskan peneliti pada sub bab sebelumnya.