MAKALAH

METODE PENILAIAN KINERJA

PERFOMANCE ASSESSMENT METHOD

Adi Tri Soelistio*

41416110016

Program Studi S1 Teknik Elektro, Fakultas Teknik, Universitas Mercu Buana

Jl. Meruya Selatan, Kebon Jeruk, Jakarta Barat

Abstrak

Penilaian atau pengukuran kinerja (performance assessment) adalah suatu proses penilaian kemajuan pekerjaan terhadap tuj uan dan sasaran yang telah di tentukan sebelumnya, termasuk informasi atas: efisiensi penggunaan sumber daya dalam menghasilkan barang dan jasa; kualitas barang dan jasa (seberapa baik barang dan jasa diserahkan kepada pelanggan dan sampai seberapa jauh pelanggan terpuaskan).

Kaplan dan Norton mendefinisikan BSC pada tahun 1992 sebagai "sebuah kerangka multi dimensi untuk menggambarkan, pelaksanaan dan strategi pengelolaan pada semua tingkat dengan menghubungkan suatu perusahaan, melalui struktur logis, tujuan, inisiatif , dan langkah-langkah untuk strategi organisasi". BSC menyediakan pandangan perusahaan organisasi secara keseluruhan performa yang melengkapi pengukuran kinerja keuangan tradisional dengan key performance indicator (KPI) di tiga wilayah non-keuangan.

Performance Pyramid System (PPS) adalah sebuah sistem yang saling terkait dari variabel kinerja yang berbeda, yang dikontrol pada tingkat organisasi yang berbeda. Lynch dan Cross pada tahun 1992 menggunakan piramida berbentuk "peta" untuk menjelaskan dan mendefinisikan tujuan dan ukuran yang relevan untuk setiap tingkat bisnis organisasi. Empat tingkat PPS mewujudkan visi perusahaan, akuntabilitas dari unit bisnis, dimensi kompetitif untuk sistem operasi bisnis, dan spesifik kriteria operasional.

Kata Kunci : Penilaian Kinerja, Balanced Scorecard, Performance Pyramid System, Performance Prism

1. Penilaian/Pengukuran Kinerja

Penilaian atau pengukuran kinerja (performance assessment) adalah suatu proses penilaian kemajuan pekerjaan terhadap tuj uan dan sasaran yang telah di tentukan sebelumnya, termasuk informasi atas: efisiensi penggunaan sumber daya dalam menghasilkan barang dan jasa; kualitas barang dan jasa (seberapa baik barang dan jasa diserahkan kepada pelanggan dan sampai seberapa jauh pelanggan terpuaskan).

Whittaker menjelaskan bahwa penilaian kinerja merupakan suatu alat manajemen yang digunakan untuk meningkatkan kuali tas pengambilan keputusan dan akuntabilitas. Simons menyebut bahwa penilaian kinerja membantu manajer dalam memonitor implementasi strategi bisnis dengan cara membandingkan antara hasil actual dengan sasaran dan tujuan strategis.

Neely dan kawan-kawannya menggambarkan penilaian kinerja sebagai proses kuantifikasi tindakan, di mana penilaian adalah proses kuantifikasi dan tindakan berkorelasi dengan kinerja. mereka mengusulkan bahwa kinerja harus didefinisikan sebagai efisiensi dan efektivitas tindakan, yang mengarah pada definisi berikut:

1. Penilaian kinerja didefinisikan sebagai proses mengukur efisiensi dan efektivitas tindakan;

2. Penilaian kinerja didefinisikan sebagai serangkaian metrik yang digunakan untuk mengukur efisiensi dan efektivitas dari suatu tindakan.

Rouse dan Putterill mendefinisikan penilaian kinerja sebagai "perbandingan hasil terhadap harapan dengan tujuan tersirat belajar untuk membuat lebih baik". Dumond yang menganggap "ukuran kinerja yang akan didirikan untuk mendukung pencapaian tujuan dengan maksud untuk memotivasi, membimbing dan meningkatkan sebuah pengambilan keputusan individu ".

Stefan Tangen mengungkapkan bahwa sistem penilaian kinerja yang baik adalah sekumpulan ukuran kinerja yang menyediakan perusahaan dengan informasi yang berguna, sehingga membantu mengelola, mengontrol, merencanakan, dan melaksanakan aktivitas - aktivitas yang dilakukan oleh perusahaan.

2. Metode Penilaian/Pengukuran Kinerja

Berikut ini merupakan 3 metode penilaian/pengukuran kinerja, yaitu: 2.1. The Balanced Scorecard (BSC)

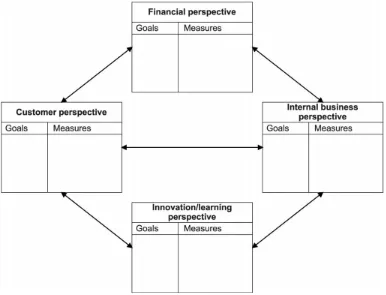

Kaplan dan Norton mendefinisikan BSC sebagai "sebuah kerangka multi dimensi untuk menggambarkan, pelaksanaan dan strategi pengelolaan pada semua tingkat dengan menghubungkan suatu perusahaan, melalui struktur logis, tujuan, inisiatif , dan langkah-langkah untuk strategi organisasi". BSC menyediakan pandangan perusahaan organisasi secara keseluruhan performa yang melengkapi pengukuran kinerja keuangan tradisional dengan key performance indicator (KPI) di tiga wilayah non-keuangan. Empat perspektif dari BSC adalah:

1. Perspektif keuangan. Perspektif ini menjawab pertanyaan: "Untuk sukses finansial, bagaimana kita harus muncul untuk pemegang saham kami?" Dan biasanya berhubungan dengan profitabilitas. Misalnya diukur dengan Return on Investment (ROI), Return on Capital Employed (ROCE), dan Economic Value Added (EVA).

2. Perspektif Pelanggan. Perspektif ini menjawab pertanyaan: "Untuk mencapai visi kita, bagaimana kita harus muncul untuk para pelanggan kami?". Termasuk beberapa inti atau ukuran generik yang sukses hasil dari perusahaan, seperti , kepuasan pelanggan, dan pangsa pasar di segmen sasaran.

3. Proses internal. Dalam perspektif ini , pertanyaan berikut dijawab: "Untuk memuaskan para pemegang saham dan pelanggan, proses bisnis apa yang harus kita unggul?". Perspektif ini berfokus pada proses internal yang akan memiliki dampak terbesar pada kepuasan pelanggan dan pencapaian perspektif keuangan organisasi.

4. Pembelajaran dan Pertumbuhan. Pertanyaan: "Untuk mencapai visi kita, bagaimana kita mendukung kemampuan kita untuk mengubah dan memperbaiki?" Sudah dijawab dalam perspektif ini. Infrastruktur organisasi harus membangun dan mengelola untuk menciptakan pertumbuhan jangka panjang dan perbaikan melalui orang , sistem dan prosedur organisasi, yang diidentifikasi dalam perspektif ini .

Gambar 1. The Balanced Scorecard

Sumber : Kaplan and Norton (1992)

Pelaksanaan strategi ini kemudian di pantau melalui suatu kerangka kerja pengukuran kinerja internal dengan serangkaian tujuan, dan indikator yang dikelompokkan ke dalam masing-masing dari empat perspektif .

Banyak penulis, termasuk Kaplan dan Norton, mengasumsikan hubungan sebab-akibat sebagai berikut: perbaikan dalam pembelajaran dan pertumbuhan organisasi mendahului perbaikan dalam proses bisnis internal, yang mendahului perbaikan dalam perspektif pelanggan, yang pada gilirannya mendahului perbaikan ukuran finansial. Ukuran-ukuran pembelajaran dan pertumbuhan organisasi oleh karena itu driver dari ukuran internal proses bisnis. Hal ini memungkinkan pengukuran non-keuangan dalam wilayah yang akan di gunakan untuk memprediksi kinerja keuangan masa depan.

pabrik. Lebih jauh, mereka juga berpendapat bahwa BSC dibangun sebagai pemantauan dan alat pengendali bukan sebagai alat perbaikan.

Selanjutnya, Neely berpendapat bahwa meskipun BSC adalah kerangka kerja yang berharga menyarankan bidang-bidang penting di mana ukuran kinerja yang mungkin akan berguna, memberikan sedikit panduan tentang bagaimana pengukuran yang tepat dapat diidentifikasi, di perkenalkan dan pada akhirnya digunakan untuk mengelola bisnis. Dengan ini dapat disimpulkan bahwa BSC tidak mempertimbangkan perspektif pesaing sama sekali .

2.2. Performance Pyramid System (PPS)

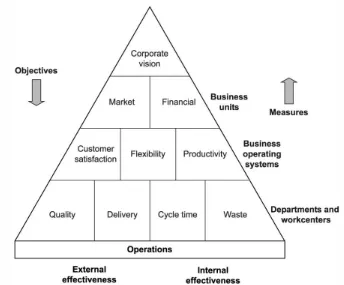

Persyaratan penting dari suatu sistem pengukuran kinerja adalah bahwa mereka harus menjadi hubungan yang jelas antara ukuran kinerja pada tingkat hirarkis yang berbeda dalam perusahaan, sehingga setiap fungsi dan departemen berusaha menuju tujuan yang sama. Salah satu contoh bagaimana link ini dapat dicapai adalah kinerja piramida, yaitu sistem SMART (Gambar 2), diusulkan oleh Lynch dan Cross pada tahun 1992. Tujuan dari kinerja piramida adalah link suatu strategi organisasi dengan operasi operasi dengan menerjemahkan tujuan -tujuan dari atas ke bawah (berdasarkan prioritas pelanggan) dan pengukuran dari bawah ke atas. Pengukuran kinerja ini mencakup empat tingkat tujuan yang membahas efektivitas organisasi eksternal (sisi kiri piramida) dan efisiensi internal (sisi kanan piramida).

Performance Pyramid System (PPS) adalah sebuah sistem yang saling terkait dari variabel kinerja yang berbeda, yang dikontrol pada tingkat organisasi yang berbeda. Lynch dan Cross

menggunakan piramida berbentuk "peta" untuk menjelaskan dan mendefinisikan tujuan dan ukuran yang relevan untuk setiap tingkat bisnis organisasi. Empat tingkat PPS mewujudkan visi perusahaan, akuntabilitas dari unit bisnis, dimensi kompetitif untuk sistem operasi bisnis, dan spesifik kriteria operasional. Hal ini diilustrasikan pada Gambar 2.

Menurut Laitinen, tujuan dari PPS adalah "untuk link suatu strategi organisasi untuk operasi dengan menerjemahkan tujuan - tujuan dari atas ke bawah (berdasarkan prioritas pelanggan) dan pengukuran dari bawah ke atas". Menurut dia, "perkembangan kinerja perusahaan piramida dimulai dengan definisi dari visi

Gambar 2. The Performance Pyramid.

Sumber : Cross and Lynch (1992)

Lynch dan Cross menyatakan bahwa kinerja piramida berguna untuk menggambarkan bagaimana tujuan dikomunikasikan sampai ke tingkat operasional dan bagaimana langkah-langkah yang disampaikan kembali ke tingkat yang lebih tinggi . Mereka juga mengidentifikasi penggunaan PPS dalam konteks umpan balik, di mana ia digunakan secara eksplisit untuk memantau kinerja organisasi . Akhirnya, mereka berpendapat bahwa model ini juga berguna untuk memantau kinerja di perusahaan, UBS, bisnis sistem operasi, dan kerja departemen dan tingkat pusat organisasi . Meskipun versi asli dari PPS tidak dirancang untuk menangani pengukuran kinerja pada tingkat individu, kemudian adaptasi lakukan menentukan potensinya untuk mengukur kinerja individu dan tim.

Stakeholder selain pelanggan dan pemegang saham tidak menonjol di PPS. Pengguna akan memiliki untuk memastikan bahwa tindakan pada tingkat yang berbeda dari piramida berhubungan dengan pemangku kepentingan utama lainnya, seperti pemasok dal am kasus kinerja pembelian.

Ghalayini dan kawan-kawannya menyatakan bahwa kekuatan utama PPS adalah usahanya untuk mengintegrasikan tujuan-tujuan perusahaan dengan indikator kinerja operasional. Namun, pendekatan ini tidak menyediakan mekanisme untuk mengidentifikasi indikator kinerja kunci/key performance indicator, juga tidak secara eksplisit mengintegrasikan konsep perbaikan terus-menerus.

2.3. Performance Prism

The Performance Prism (PPR), yang dikembangkan oleh Neely dan Adams pada tahun 2001. Metode ini adalah sebuah sistem manajemen kinerja yang diorganisir sekitar lima perspektif yang berbeda tetapi terkait kinerja: kepuasan stakeholder, strategi, proses, kemampuan, dan kontribusi stakeholder. Perspektif ini divisualisasikan oleh sebuah model tiga dimensi berbentuk prisma, yang dapat dilihat pada Gambar 3.

Gambar 3. The Performance Prism

Sumber: Neely and Adams (2001)

1. Kepuasan stakeholder. Pertanyaan kunci dalam perspektif ini adalah: siapa yang merupakan stakeholder kunci dan apa yang mereka inginkan dan butuhkan? Organisasi - organisasi yang bercita-cita untuk sukses dalam jangka panjang dalam lingkungan bisnis saat ini memiliki gambaran yang sangat jelas tentang siapa stakeholder kunci mereka dan apa yang mereka inginkan. Perspektif ini lebih luas dari pada pandangan Balanced Scorecard untuk melihat stakeholder, yang hanya meliputi pemegang saham dan pelanggan

2. Strategi. Pertanyaan kuncinya di sini adalah: strategi apa yang kita miliki untuk dimasukkan ke dalam tempat untuk memuaskan keinginan dan kebutuhan stakeholder kunci ini?

3. Proses. Proses kritis apa yang kami butuhkan jika kita ingin menjalankan strategi ini?

4. Kapabilitas. Pertanyaan utama dalam perspektif ini adalah: kemampuan apa yang kita butuhkan untuk mengoperasikan dan meningkatkan proses-proses ini?

5. Kontribusi stakeholder. Apa kontribusi yang kita butuhkan dari para stakeholder, jika kita ingin mempertahankan dan mengembangkan kapabilitas ini?

PPR membedakan dirinya dari pengukuran kinerja lain dengan tidak hanya memperhatikan pemegang saham seperti pelanggan dan karyawan, tetapi juga pemasok, regulator, masyarakat setempat atau kelompok penekan, yang saat ini kelompok-kelompok stakeholder yang penting untuk dipertimbangkan.

kawan-kawannya menentang pendapat bahwa pengukuran kinerja yang berasal dari strategi tidak benar. bahwa keinginan dan kebutuhan stakeholder yang harus dipertimbangkan terlebih dahulu. Kemudian, strategi dapat di rumuskan. Dengan demikian, tidaklah mungkin untuk membentuk strategi yang tepat sebelum stakeholder dan kebutuhan mereka telah diidentifikasi dengan jelas.

Kekuatan kerangka konseptual ini adalah pertamakali menanyakan strategi perusahaan yang ada sebelum langkah-langkah proses pemilihan dimulai. Dengan cara ini, kerangka memastikan bahwa ukuran kinerja memiliki dasar yang kuat. PPM juga mempertimbangkan kinerja stakeholder baru (seperti karyawan, pemasok, aliansi mitra atau perantara) yang biasanya diabaikan ketika membentuk pengukuran kinerja.

Kekurangan dari sistem pengukuran ini adalah ketidakmampuan untuk menjelaskan cara merealisasikan ukuran-ukuran kinerjanya.

2.3.1 Pemahaman Stakeholder.

Stakeholder atau pihak-pihak yang berkepentingan adalah individu atau kelompok individu tertentu yang mempunyai kepentingan terhadap organisasi. Stakeholder ini terdiri dari stakeholder internal dan stakeholder eksternal. Stakeholder internal antara lain manajemen dan pegawai organisasi, sedangkan stakeholder eksternal antara lain pemasok, rekanan, masyarakat, penanam modal, kreditor, konsultan, dan sebagainya.

Gambar 4. Pergeseran Fokus Perusahaan

Sumber : Dermawan Wibisono (2006)

Jika perusahaan memperhatikan dan berusaha memenuhi berbagai permintaan/kepentingan dari masing-masing stakeholder, perusahaan juga dapat menuntut kontribusi yang lebih dari masing-masing stakeholder tersebut.

Bukanlah hal yang sederhana untuk dapat memenuhi semua permintaan dan kepentingan stakeholder. Permasalahan yang sering muncul adalah:

1. Perusahaan gagal menerjemahkan keinginan dan kebutuhan (wants & needs) dari setiap stakeholder.

2. Adanya ketidakcocokan antara keinginan dan kebutuhan (wants & needs) perusahaan dengan masing-masing stakeholder, bahkan sering kali menimbulkan pilihan yang saling kontradiksi.

3. Ukuran kinerja yang digunakan tidak sesuai dengan strategi, proses dan kemampuan perusahaan dalam memenuhi keinginan dan kebutuhan (wants & needs) tersebut.

3. Perbandingan Penilaian/Pengukuran Kinerja

Perbandingan penilaian kinerja dari uraian diatas dapat dibagi ke dalam aspek-aspek berikut ini :

Aspek yang digunakan Metode-1 Balanced Scorecard

Metode-2 Performance

Pyramid System

4. Kennerley, M., Neely, A., (2002). “A f ramework of the factors affecting the evolution of performance measurement systems”. International Journal of Operations & Production Management 22(11), 1222-1245.