BAB II

TINJAUAN PUSTAKA

2.1Uraian Teoritis 2.1.1 Saham

2.1.1.1Pengertian Saham

Saham adalah surat berharga yang merupakan tanda kepemilikan seseorang atau badan terhadap suatu perusahaan. Dengan membeli saham berarti seseorang memiliki hak didalam suatu perusahaan sesuai dengan saham yang dimiliki dan juga berhak mendapatkan deviden dari perusahaan atas keuntungan yang didaptkan oleh perusahaan tersebut (Siamat 2001: 268). Sedangkan menurut Darmadji dan Fakhruddin (2006: 6) saham (stock atau share) dapat didefinisikan sebagai tanda penyertaan atau pemilikan seseorang

atau badan dalam suatu perusahaan atau perseroan terbatas. Dari kedua pengertian diatas dapat disimpulkan bahwa saham adalah tanda bukti kepemilikan atau penyertaan seseorang pada suatu perusahaan atau perseroan terbatas.

2.1.1.2 Jenis – jenis Saham

Jenis-jenis saham menurut Darmadji dan Fakhruddin (2006: 7) Ditinjau dari segi kemampuan dalam hak tagih atau klaim, maka saham terbagi atas:

dan hak atas harta kekayaan perusahaan apabila perusahaan terebut dilikuidasi.

2. Saham preferen (preferred stock), yaitu saham yang memiliki karakteristik gabungan antara obligasi dan saham biasa, karena bisa menghasilkan pendapatan tetap (seperti bunga obligasi), tetapi juga tidak mendatangkan hasil yang dikehendaki investor.

Dilihat dari cara peralihannya, saham dapat dibedakan atas:

1. Saham atas tunjuk (bearer stock), artinya pada saham tersebut tidak tertulis nama pemiliknya, agar mudah dipindahtangankan dari satu investor ke investor lain.

2. Saham atas nama (registered stock), merupakan saham dengan nama pemilik yang ditulis secara jelas dan cara peralihannya melalui prosedur tertentu.

Ditinjau dari kinerja perdagangan, maka saham dapat dikategorikan atas:

1. Saham unggulan (blue-chip stock), yaitu saham biasa dari suatu perusahaan yang memiliki reputasi tinggi, sebagai pemimpin (leader) di industri sejenis, memiliki pendapatan yang stabil, dan konsisten dalam membayar dividen.

3. Saham pertumbuhan (growth stock-well-know), yaitu saham-saham dari emiten yang mewakili pertumbuhan pendapatan yang tinggi, sebagai pimpinan di industri sejenis yang mempunyai reputasi tinggi.

4. Saham spekulatif (speculative stock), yaitu saham perusahaan yang tidak bisa secara konsisten memperoleh penghasilan dari tahun ke tahun, akan tetapi memiliki kemungkinan penghasilan yang tinggi di masa mendatang, meskipun belum pasti.

5. Saham siklikal (cyclical stock), yaitu saham yang tidak terpengaruh oleh kondisi ekonomi makro maupun situasi bisnis secara umum. 2.1.1.3 Harga Saham

Menurut Hanafi (1991:52), harga saham merupakan nilai sekarang dari arus kas yang akan diterima di kemudian hari. Harga saham yang cukup tinggi akan memberikan keuntungan berupa capital gain dan citra yang lebih baik bagi perusahaan sehingga memudahkan manajemen untuk mendapatkan dana dari luar perusahaan.Harga saham di bursa ditentukan oleh kekuatan pasar, dalam arti tergantung kekuatan permintaan dan penawaran saham itu sendiri. Untuk itu investor memerlukan informasi yang berkaitan dengan pembentukan harga dalam mengambil keputusan untuk menjual atau membeli saham.

2.1.1.4Analisis Saham

Tujuan dilakukannya analisis terhadap saham-saham adalah untuk mendapatkan gambaran yang lebih jelas terhadap kemampuan perusahaan yang bersangkutan untuk tumbuh danberkembang di masa mendatang.

Menurut Fakhruddin dan Hadianto (2001:55) Untuk melakukan analisis dan memilih saham terdapat dua pendekatan yaitu analisis fundamental dan analisis teknikal.

1. Analisis fundamental, merupakan faktor yang dapat memberikan informasi tentang kinerja perusahaan dan faktor-faktor lain yang dapat mempengaruhi atas harga saham tersebut (Anggraeni dan Sugiharto 2004: 3). Diantaranya, laporan keuangan, produk-produk yang dihasilkan, dan manajemen perusahaan.

2.1.2 Kinerja Keuangan

Menurut Ikatan Akuntansi Indonesia IAI 1996 dalam Febriyani dan Zulfadin, (2003: 54), kinerja perusahaan dapat diukur dengan menganalisa dan mengevaluasi laporan keuangan. Informasi posisi keuangan dan kinerja keuangan di masa lalu seringkali digunakan sebagai dasar untuk memprediksi posisi keuangan dan kinerja di masa depan dan hal-hal lain yang langsung menarik perhatian pemakai seperti pembayaran dividen, upah, pergerakan harga sekuritas dan kemampuan perusahaan untuk memenuhi komitmennya ketika jatuh tempo. Kinerja merupakan hal penting yang harus dicapai oleh setiap perusahaan dimanapun, karena kinerja merupakan cerminan dari kemampuan perusahaan dalam mengelola dan mengalokasikan sumber dayanya. Selain itu tujuan pokok penilaian kinerja adalah untuk memotivasi karyawan dalam mencapai sasaran organisasi dan dalam mematuhi standar perilaku yang telah ditetapkan sebelumnya, agar membuahkan tindakan dan hasil yang diharapkan. Standar perilaku dapat berupa kebijakan manajemen atau rencana formal yang dituangkan dalam anggaran.

kesehatan bank dimaksudkan agar dapatdigunakan sebagai tolok ukur bagi pihak-pihak yang berkepentingan tersebut.

Menurut Ikhsan (2005:28) pengukuran kinerja dibagi menjadi dua yaitu : 1. Pengukuran kinerja konvensional

Dalam manajemen konvensional, pencapaian visi misi organisasisebagai institusi pencipta kekayaan diukur hanya dengan menggunakanukuran keuangan yang bertolak pada hasil akhir yang nampak darilaporan keuangan terutama dari neraca dan laporan laba rugi yangmerupakan rekaman data keuangan historis dan hasil realisasianggaran yang merupakan refleksi dari proses operasional manajemenperusahaan.

2. Pengukuran kinerja kontemporer

Dalam perkembangannya terdapat dua konsep pengukuran kinerjadalam pengukuran kinerja kontemporer yaitu :

Economic Value Added (EVA) adalah nilai tambah ekonomis

yangdiciptakan perusahaan dari kegiatan atau strategisnya selama periodetertentu.

Balance Score Card (BCS) adalah suatu alat untuk mengukur

kinerjaeksekutif dimasa depan yang mencakup aspek keuangan dan nonkeuangan.

2.1.3 Rasio Keuangan

2.1.3.1 Pengertian Rasio Keuangan

Menurut Fraser dan Ormiston (2007 : 196) ”Financial ratios, which standardize financial data in terms of mathematical relationships expressed in the form of percentages or time.” Rasio menggambarkan suatu hubungan atau perimbangan (mathematical relationship) antara suatu jumlah tertentu dengan jumlah yang lain, dan dengan menggunakan alat analisa berupa rasio ini akan dapat menjelaskan atau memberikan gambaran kepada penganalisa tentang baik atau buruknya keadaan atau posisi keuangan suatu perusahaan terutama apabila angka rasio tersebut dibandingkan dengan rasio pembanding yang digunakan sebagai standar.

2.1.3.2 Jenis – jenis Rasio Keuangan

Menurut Riyanto (1978) seperti yang dikutip oleh Munawir (2001), ada 4 klasifikasi angka-angka rasio keuangan yaitu rasio likuiditas, rasio leverage, rasio aktivitas, dan rasio profitabilitas. Sedangkan menurut Munawir sendiri, rasio keuangan meliputi rasio modal kerja atau likuiditas, rasio solvabilitas, rasio rentabilitas, dan rasio-rasio lain yang terdiri dari Gross Margin Ratio, Operating ratio, dan perputaran hutang dagang. Menurut Hanafi dan Halim

(2000), analisis rasio bisa dikelompokkan dalam 5 macam kategori yanitu rasio likuiditas, rasio aktivitas, rasio solvabilitas, rasio profitabilitas, dan rasio pasar.

rasio aktivitas, dan rasio profitabilitas. Rasio – rasio tersebut juga diadopsi dari penelitian sebelumnya dan didasarkan pada sejumlah latar belakang dari hasil penelitian terdahulu.

a. Rasio Likuiditas

Rasio likuiditas merupakan suatu indikator mengenai kehidupan perusahaan untuk membayar semua kewajiban finansial jangka pendek pada saat jatuh tempo denganmenggunakan aktiva lancar yang tersedia (Syamsuddin,1985:38).Likuiditas tidak hanya berkenaan dengan keadaan keseluruhan keuangan perusahaan, tetapi juga berkaitan dengan kemampuannya untuk mengubah aktiva lancar tertentu menjadi uang kas. Current ratio merupakan salah satu rasio finansial yang sangat sering digunakan. Tingkat Current ratio dapat ditentukan dengan cara membandingkan antara Current Assets dengan Current Liabilities (Syamsudin, 1985:39).

b. Rasio Leverage

Semakin kecil jumlahpinjaman berbunga, semakin kecil pula beban bunga kredit yang ditanggung perusahaan. Dengan demikian, dipandang dari segi beban bunga, perusahaan tersebut lebih efisien operasi bisnisnya. Apabila beban biaya operasional yang lain wajar, dengan beban bunga pinjaman kecil diharapkan profitabilitas perusahaan meningkat (Sutojo dan Kleinsteuber,2004 : 37).

c. Rasio Profitabilitas

Rasio profitabilitas meliputi gross profit margin (GPM), net profit margin (NPM), return on asset (ROA), return on equity (ROE), earning per share (EPS), payout ratio (PR), retention ratio (RR), dan productivity ratio (PR).

d. Rasio Aktivitas

Rasio aktivitas terdiri dari receivable turn over (RTO) rata-rata penerimaan piutang (RPP), inventory turn over (ITO), lama persediaan mengendap (LPM), dan total asset turn over (TATO).

2.1.3.3 Rasio – rasio yang Mempengaruhi Harga Saham

Dalam penelitian ini, dipaparkan bahwa rasio – rasio yang mempengaruhi harga saham adalah Capital Adequacy Ratio (CAR), Retrun On Assets (ROA), Loan Deposit Ratio (LDR), dan Net Interest Margin (NIM).

1. Capital Adequacy Ratio (CAR)

penyertaan, surat berharga, tagihan pada bank lain) ikut dibiayai oleh modal sendiri bank, di samping memperoleh dana – dana dari sumber – sumber diluar bank, seperti dana masyarakat, pinjaman dan lain – lain (Dendawijaya, 2001:122).

Dengan kata lain CAR merupakan rasio kinerja bank untuk menguikur kecakupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung atau menghasilkan resiko. Semakin besar persentase CAR suatu bank maka menunjukkan semakin besar daya tahan suatu bank dalam menghadapi penyusutan nilai harta bank yang timbul karena adanya harta yang bermasalah.

2. Retrun On Assets (ROA)

ROA adalah rasio yang mengukur kemampuan manajemen bank dalam memperoleh keuntungan secara keseluruhan selama periode tertentu (Dendawijaya, 2001 : 120). Dengan mengetahui rasio ini, kita bisa menilai apakah perusahaan ini efisien dalam memanfaatkan aktivanya dalam kegiatan operasional perusahaan. ROA dihitung berdasarkan perbandingan laba bersih dan rata – rata total asset. Semakin besar ROA suatu bank, semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan asset.

3. Loan Deposit Ratio (LDR)

modal sendiri yang digunakan (Mulyono, 2001 : 101). Rasio ini menggambarkan kemampuan bank membayar kembali penarikan yang dilakukan nasabah deposan dengan mengadalkan kredit yang diberikan sebagai sumber likuiditasnya.

Semakin tinggi LDR maka akan memberikan indikasi semakin rendahnya kemampuan likuiditas bank yang bersangkutan. Sebaliknya, angka LDR yang rendah akan menunjukan tingkat ekspansi kredit yang rendah dibandingkan dengan dana yang diterimanya dan menunjukan bahwa bank masih jauh dari maksimal dalam menjalankan fungsi intermediasi.

4. Net Interest Margin (NIM)

Net Interest Margin NIM merupakan rasio keuangan yang mengukur

kemampuan bank dalam menghasilkan net interest income atas pengelolaan besar aktiva produktif. Rasio ini menggambarkan tingkat jumlah pendapatan bunga bersih yang diperoleh dengan menggunakan aktiva produktif yang dimiliki oleh bank (Tarmizi dan Willyanto, 2003:37-38), jadi semakin besar nilai NIM maka akan semakin besar pula keuntungan yang diperoleh dari pendapatan bunga dan akan berpengaruh pada kenaikan harga saham.

pendapatan bunga atas aktiva produktif yang dikelola oleh bank sehingga manajemen perusahaan telah dianggap bekerja dengan baik, sehingga kemungkinan suatu bank berada dalam kondisi bermasalah semakin kecil.

2.1.4 Pengertian Bank

Menurut Kuncoro dalam bukunya manajemen Perbankan, Teori dan Aplikasi (2002:68), defenisi bank adalah lembaga keuangan yang usaha pokonya adalah menghimpun dana dan menyalurkan kembali dana tersebut ke masyarakat dalam bentuk kredit serta memberikan jasa-jasa dalam lalu lintas pembayaran dan peredaran uang. Menurut UU No. 10 tahun 1998, bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

2.2 Tinjauan Penelitian Terdahulu

Jika dihubungkan dengan harga saham, investor cenderung lebih menyukai CAR dan ROA yang lebih tinggi tetapi sebaliknya menyukai LDR yang lebih rendah. Hal ini disebabkan dengan CAR dan ROA semakin tinggi dan LDR yang semakin rendah menunjukkan semakin baik kinerja emiten. Dengan demikian semakin baik kinerja suatu emiten akan semakin besar pengaruhnya terhadap kenaikan harga saham (Muharni, 2009). Bedasarkan beberapa hasil penelitian menunjukkan bahwa CAR, LDR dan ROA mempunyai pengaruh terhadap harga saham (Simbolon, 1995 : Muharni, 2009).

Penelitian-penelitian terdahulu yang mendukung penelitian tentang pengaruh kinerja keuangan terhadap harga saham pada perusahan perbankan yang terdaftar di Bursa Efek Indonesia terangkum dalam tabel 2.1 berikut:

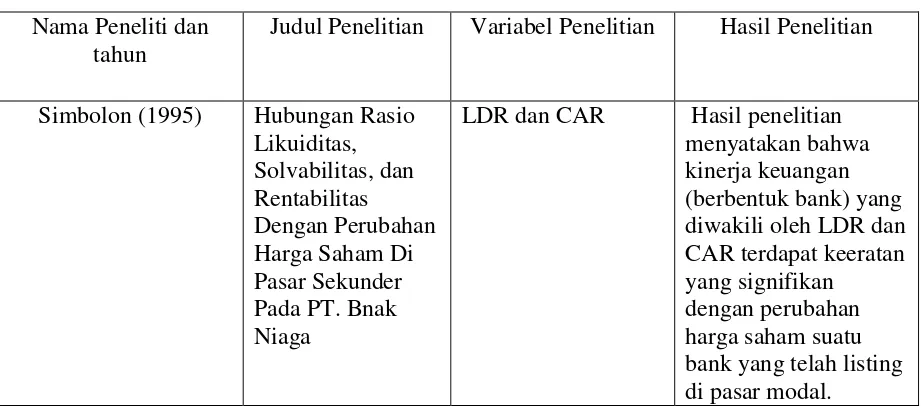

Tabel 2.1 Penelitian Terdahulu Nama Peneliti dan

tahun

Judul Penelitian Variabel Penelitian Hasil Penelitian

Simbolon (1995) Hubungan Rasio Likuiditas,

LDR dan CAR Hasil penelitian menyatakan bahwa kinerja keuangan (berbentuk bank) yang diwakili oleh LDR dan CAR terdapat keeratan yang signifikan

Muharni (2009) Pengaruh Kinerja

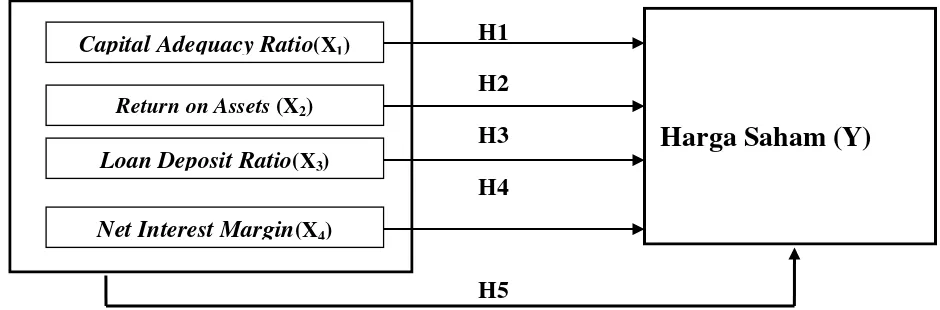

Kerangka konseptual merupakan sintesis atau ekstrapolasi dari tinjauan teori yang mencerminkan keterkaitan antara variabel yang diteliti dan merupkan tuntunan untuk memecahkan masalah penelitian serta merumuskan hipotesis (Jurusan Akuntansi, 2004: 13). Dalam Penelitian ini, variabel-variabel independen (X) yang ditentukan oleh peneliti untuk mewakili kinerja keuangan melalui rasio-rasio keuangan yang dapat mempengaruhi variabel dependen yaitu harga saham (Y) adalah Capital Adequacy Ratio (CAR), Retrun On Assets (ROA), Loan Deposit Ratio (LDR), dan Net Interest Margin (NIM).

Kerangka konseptual dari penelitian ini dapat digambarkan sebagai berikut:

H1

Capital Adequacy Ratio(X1)

Return on Assets (X2)

Net Interest Margin(X4)

Kerangka Konseptual

2.4Hipotesis Penelitian

Hipotesis menurut Erlina (2007 : 41) menatakan “hubungan yang diduga secara logis antara dua variabel atau lebih dalam rumusan preposisi yang dapat diuji secara empiris”. Bedasarkan kerangka konseptual diatas dapat dirumuskan hipotesis sebagai berikut:

Pengukuran kinerja keuangan pada sektor perbankan ini menggunakanpengukuran kinerja konvensional yang diukur dengan berdasarkan pada nilai rasio keuangan CAR. Semakin besar persentase CAR suatu bank maka menunjukkan semakin besar daya tahan suatu bank dalam menghadapi penyusutan nilai harta bank yang timbul karena adanya harta yang bermasalah. Jika dihubungkan dengan harga saham, investor cenderung lebih menyukai CAR yang lebih tinggi. Berdasarkan pemikiran diatas, maka Hipotesis yang dapat digunakan adalah sebagai berikut :

H1 :Capital Adequacy Ratio (CAR) berpengaruh positif terhadap harga saham

H2:Retrun On Assets (ROA) berpengaruh positif terhadap harga saham

Pengukuran kinerja keuangan pada sektor perbankan ini menggunakanpengukuran kinerja konvensional yang diukur dengan berdasarkan pada nilai rasio keuangan LDR. Rasio LDR menggambarkan kemampuan bank membayar kembali penarikan yang dilakukan nasabah deposan dengan mengadalkan kredit yang diberikan sebagai sumber likuiditasnya. Semakin tinggi LDR maka akan memberikan indikasi semakin rendahnya kemampuan likuiditas bank yang bersangkutan. Berdasarkan pemikiran diatas, maka Hipotesis yang dapat digunakan adalah sebagai berikut :

:

H3: Loan Deposit Ratio (LDR) berpengaruh positif terhadap harga saham

Pengukuran kinerja keuangan pada sektor perbankan ini menggunakanpengukuran kinerja konvensional yang diukur dengan berdasarkan pada nilai rasio keuangan NIM. Dari besarnya rasio NIM dapat dilihat bagaimana kemampuan bank dalam memaksimalkan pengelolaan terhadap aktiva yang bersifat produktif untuk melihat seberapa besar perolehan pendapatan bunga bersih yang diperoleh. Berdasarkan pemikiran diatas, maka Hipotesis yang dapat digunakan adalah sebagai berikut :

H4:Net Interest Margin (NIM) berpengaruh negatif terhadap harga saham

tahunnya. Berdasarkan pemikiran diatas, maka Hipotesis yang dapat digunakan adalah sebagi berikut: