BAB I PENDAHULUAN

1.1. Latar Belakang

Liberalisasi perdagangan global yang ditandai dengan penghapusan bea masuk impor dan hambatan perdagangan lainnya akan membuat pasar pangan dunia dan pasar pangan domestik secara spasial semakin terintegrasi. Hal ini yang membuat kalangan pembuat kebijaksanaan khawatir sehingga seringkali muncul pertanyaan, yaitu: a) apakah dinamika harga di tingkat pasar dunia secara otomatis akan mempengaruhi naik turunnya harga di tingkat konsumen domestik, dan b) apakah pasar domestik secara otomatis akan menjadi pasar bagi komoditas pangan impor yang harganya relatif lebih murah (Purwoto, Rahman dan Suhartini, 2001).

persentase pangan impor terhadap ketersediaan pangan nasional berarti semakin rendah kemandirian pangan nasional. Padahal ketahanan pangan perlu diupayakan sebesar mungkin yang bertumpu pada produksi pangan domestik.

Bagi Indonesia berbagai kebijakan ekonomi di bidang perberasan selalu menjadi perhatian utama pemerintah. Disisi lain, penyediaan produksi beras domestik masih memiliki kendala, khususnya yang berkaitan dengan semakin terbatasnya kapasitas produksi nasional yang disebabkan antara lain oleh: (a) berlanjutnya konversi lahan pertanian ke nonpertanian, (b) menurunnya kualitas dan kesuburan lahan akibat kerusakan lingkungan, (c) semakin terbatas dan tidak pastinya ketersediaan air irigasi untuk mendukung kegiatan usahatani padi akibat dari perubahan iklim mikro, (d) kurangnya pemeliharaan jaringan irigasi sehingga sekitar 30 persen di antaranya mengalami kerusakan, (e) semakin meningkatnya persaingan pemanfaatan sumberdaya air dengan sektor pemukiman dan industri, dan (f) semakin tidak pastinya perilaku iklim akibat perubahan global (Suryana dan Kariyasa, 2008).

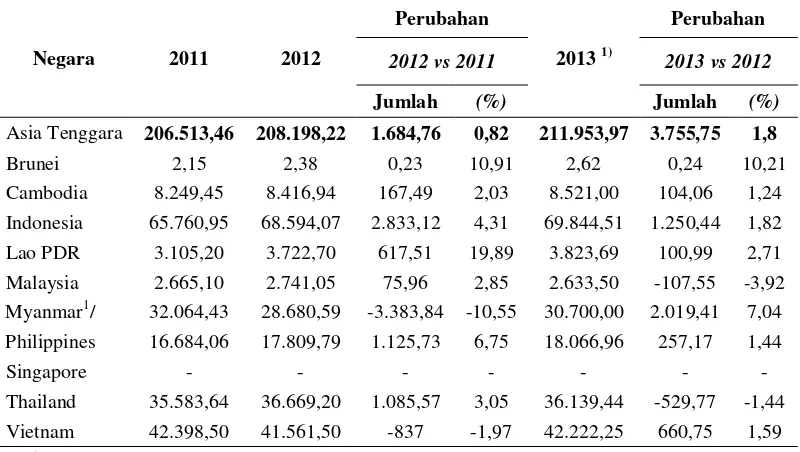

yang tidak menguntungkan penyebab penurunan produksi di Myanmar dan Vietnam (Afsis, 2012).

Proyeksi produksi padi tahun 2013 di Asia Tenggara sebesar 211,9 juta ton atau setara dengan 120,16 juta ton beras, meningkat sekitar 3,76 juta ton atau sekitar 2 persen dari tahun 2012. Peningkatan produksi terjadi di Myanmar dan Indonesia, sedangkan produksi Thailand dan Malaysia diperkirakan turun. Produksi Thailand diproyeksikan menurun sekitar satu persen karena penurunan luas tanam sebagai akibat dan dampak banjir sehingga beberapa wilayah tidak melakukan penanaman padi. Cuaca yang tidak menguntungkan merupakan faktor lain yang menyebabkan penurunan produksi (Afsis, 2012).

Tabel 1.1. Produksi Padi Negara-Negara Asia Tenggara Tahun 2011-2013

Satuan: 1,000 Ton

Indonesia 65.760,95 68.594,07 2.833,12 4,31 69.844,51 1.250,44 1,82

Lao PDR 3.105,20 3.722,70 617,51 19,89 3.823,69 100,99 2,71

Malaysia 2.665,10 2.741,05 75,96 2,85 2.633,50 -107,55 -3,92

Myanmar1/ 32.064,43 28.680,59 -3.383,84 -10,55 30.700,00 2.019,41 7,04 Philippines 16.684,06 17.809,79 1.125,73 6,75 18.066,96 257,17 1,44

Singapore - - - -

Thailand 35.583,64 36.669,20 1.085,57 3,05 36.139,44 -529,77 -1,44

Vietnam 42.398,50 41.561,50 -837 -1,97 42.222,25 660,75 1,59

Sumber: AFSIS report, (2012)

Keterangan : 1 Angka tahun 2013 adalah angka ramalan oleh AFSIS

perhatian khusus dari pemerintah. Fluktuasi harga yang terlalu tinggi, di satu sisi dapat memberatkan daya beli masyarakat, sementara di sisi lain dapat merugikan petani. Oleh karena itu hal yang diharapkan masyarakat terhadap suatu pemerintah adalah terpenuhinya kebutuhan pangan yang cukup dengan harga yang terjangkau (Amang dan Sawit, 1999).

Beras merupakan pangan pokok strategis bagi masyarakat yang tidak tergantikan dengan pangan lain khususnya di Asia. Negara penghasil utama beras di Asia adalah Thailand, Vietnam, India, Pakistan, Indonesia dan China, sedangkan negara yang mengalami surplus produksi dan menjadi eksportir utama beras dunia, diantaranya Thailand, Vietnam, dan India. Permasalahan perberasan di negara-negara Asia seringkali menimbulkan goncangan dan in-stabilitas, sehingga lahir berbagai kebijakan pemerintah dalam rangka melindungi petani dan konsumen.

Berdasarkan prediksi USDA (United States Department Agriculture) dalam

dalam mengatasi masalah pangan ini melalui pilar ketahanan pangan, yaitu ketersediaan, akses, utilitas dan stabilitas pangan.

Berikut ini disajikan data negara-negara eksportir dan importir beras di Asia Tenggara:

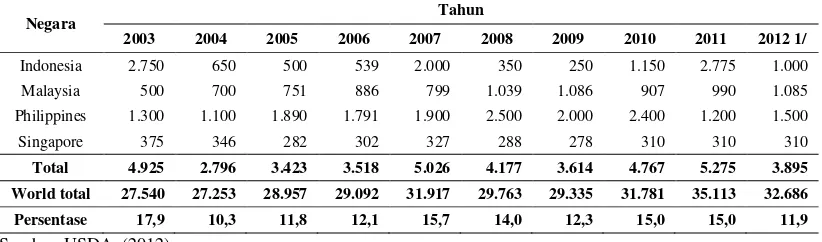

Tabel 1.2. Negara Eksportir Beras di Asia Tenggara (000 ton)

Negara Tahun

Negara eksportir beras Asia Tenggara dengan volume terbesar adalah Thailand dan Vietnam, meskipun selama beberapa dekade terakhir kedua negara tersebut mendominasi, tetapi munculnya Cambodia lima tahun terakhir sebagai pemain baru dalam ekspor beras di Asia Tenggara akan membantu mengurangi tekanan akibat kebijakan pengurangan ekspor beras Thailand dalam upaya mengamankan stok dalam negerinya.

Tabel 1.3. Negara Importir Beras di Asia Tenggara (000 ton)

Indonesia dan Philipina merupakan negara importir beras terbesar di Asia Tenggara sangat mempengaruhi fluktuasi permintaan beras dunia, bahkan impor beras yang dilakukan Indonesia sangat mempengaruhi volatilitas atau fluktuasi harga beras dunia. Ekspor beras negara penghasil utama beras Asia Tenggara relatif mengalami kenaikan dari tahun ke tahun karena beberapa tahun belakangan Myanmar dan Cambodia menjadi negara eksportir baru. Sedangkan impor beras di Asia Tenggara relatif stabil, negara importir beras di kawasan ini adalah Indonesia, Philipina, Malaysia dan Singapura.

Sumber : USDA dan Worldbank, (2012)

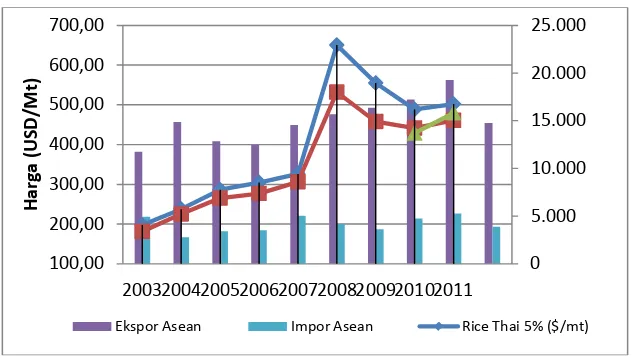

Gambar 1.1. Ekspor-Impor dan Harga Beras di Asia Tenggara Tahun 2003 -2011

Dalam satu dekade terakhir terjadi peningkatan harga komoditas pangan di pasar Internasional dan cukup menarik untuk dikaji, baik integrasi pasar spasial Indonesia maupun internasional. Kenaikan harga komoditas pangan internasional yang tajam, pada saat yang sama merupakan kesempatan bagaimana memanfaatkan ekonomi sumberdaya alam yang melimpah seperti Indonesia, produsen dapat mengambil keuntungan dari kesempatan ini. Pertama, bagaimana hubungan intergrasi pasar Indonesia dengan pasar dunia, atau dengan kata lain

0

2003 2004 2005 2006 2007 2008 2009 2010 2011

bagaimana harga Indonesia bergerak secara bersama-sama dengan harga di pasar internasional. Kedua, bagaimana hubungan pasar antar provinsi. Intergrasi yang buruk juga berimplikasi buruk pada supply-demand Indonesia dan memberikan respon yang buruk terhadap harga komoditas pangan (Varela, Aldaz-Carrol dan Iacovone, 2012).

Rata-rata harga beras paritas internasional selama tahun 2012 sebesar Rp 6.928/kg untuk beras Thailand broken 5 persen dan Rp 6.752/kg untuk beras

Harga beras periode tahun 2003 – 2007 mengalami kenaikan sekitar 100 USD/MT. Kemudian periode 2008 – 2011 harga beras dunia mengalami kenaikan yang cukup tajam akibat terjadinya krisis pangan di berbagai negara, juga disebabkan negara Thailand penghasil utama beras mengalami banjir terutama di daerah sentra penghasil beras. Kenaikan harga beras yang mencapai dua kali lipat dari periode sebelumnya menyebabkan terjadi gejolak politik diberbagai negara, akibatnya terjadi kerusuhan di beberapa negara Arab dan Afrika.

Perdagangan beras dunia semakin dinamis, permintaan dari negara-negara lain juga semakin meningkat khususnya dari Iran, Irak, Uni Eropa (UE). Pengalaman Indonesia tahun 2011 lalu bahwa rencana impor beras 1 juta dari Thailand gagal dilakukan karena kebijakan pemerintah Thailand untuk mengamankan kebutuhan dalam negerinya pasca terjadinya banjir di wilayah penghasil beras utama. Akibatnya Indonesia mengalihkan impor beras dari Thailand ke India, Pakistan dan Vietnam. Lain lagi pengalaman Philipina, defisit beras negera ini beberapa tahun terakhir semakin tinggi, sehingga pemerintah Philipina berusaha untuk melakukan impor sebesar 500 ribu ton dari negara lainnya di Asia, akan tetapi dengan alasan kondisi stok yang semakin menipis di negara eksportir menyebabkan stok beras Philipina berada pada level terendah dan terjadi ancaman krisis pangan.

tidak fair (Unfair Food Trade). Kondisi ini terjadi karena luas lahan pertanian semakin berkurang, sementara kebutuhan beras semakin meningkat, juga disebabkan terjadinya kenaikan harga minyak mentah dunia disertai dengan terjadi krisis pangan di beberapa negara Arab dan Afrika yang menimbulkan gejolak sosial.

Liberalisasi perdagangan umumnya dan khususnya beras yang dimotori oleh World Trade Organization (WTO) dan munculnya berbagai organisasi di kawasan misalnya Asia Pacific Economic Cooperation (APEC), Asia Pacific Trade Area (AFTA), China ASEAN Free Trafe Area (CAFTA), ASEAN Food Security Rice Reserved Board (AFSRB), ASEAN+China, Japan and South Korea

(ASEAN+3) dan South East Asia Economic Community (SEAEC) mendorong terjadinya liberalisasi perdagangan di kawasan Asia dan global. Pada tanggal 1 Januari 2018 berdasarkan perjanjian AFTA, Indonesia harus mengeluarkan beras dari Highly Sensitive List, dengan demikian membuat pemerintah tidak dapat lagi melindungi dan mendukung petani, industri penggilingan padi, dan pedagang gabah melalui kebijakan tarif dan kebijakan nontariff (subsidi). Oleh karena itu, komoditas beras Indonesia harus mempunyai daya saing (Competitiveness and Comparative Advantage) dalam percaturan perdagangan komoditas global khususnya menghadapi pesaing utama dalam komoditas beras, yaitu India, China, Thailand, Vietnam, Kamboja, Myanmar dan Pakistan.

1.2. Perumusan Masalah

Dari uraian di atas dapat dirumuskan beberapa masalah yang akan diteliti sebagai berikut :

Tenggara.

b. Apakah terjadi integrasi pasar spatial antara pasar beras Indonesia dengan pasar beras Asia Tenggara.

c. Bagaimana volatilitas harga beras Indonesia dan harga beras Asia Tenggara.

1.3. Tujuan Penelitian

Sesuai dengan latar belakang yang dikemukakan diatas, maka tujuan dari penelitian ini adalah:

a. Menganalisis daya saing beras Indonesia terhadap beras Asia Tenggara. b. Menganalisis integrasi pasar spatial antara pasar beras Indonesia dengan

pasar beras Asia Tenggara.

c. Menganalisis volatilitas harga beras Indonesia dan harga beras Asia Tenggara.

1.4. Manfaat Penelitian

Adapun manfaat penelitian ini adalah:

a. Sebagai bahan masukan kebijakan bagi pemerintah dalam menyusun kebijakan perberasan nasional.