MANAJEMEN DANA BANK SYARIAH

A. Pengertian Manajemen Dana Bank Syariah

Manajemen dana bank sebagai suatu proses pengelolaan penghimpunan dana-dana dari masyarakat ke dalam bank dan pengalokasian dana-dana tersebut bagi kepentingan bank dan masyarakat serta pemupukannya secara optimal melalui pergerakan semua sumber daya yang tersedia demi mencapai tingkat rentabilitas yang memadai sesuai dengan batas ketentuan peraturan yang berlaku.

Manajemen dana bank Syariah adalah upaya yang dilakukan oleh lembaga dana bank Syariah dalam mengelola atau mengatur posisi dana yang diterima dari aktivitas

funding untuk disalurkan kepada aktivitas financing, dengan harapan bank yang bersangkutan tetap mampu memenuhi kriteria-kriteria likuiditas, rentabilitas dan solvabilitas.1

Gambar Siklus dan Distribusi Dana di Bank Syariah

BAGI HASIL

BAGI HASIL

Konsep Penghimpun Dana : Wadiah dan Mudharabah Konsep Penyaluaran Dana :

- Bagi Hasil (Mudharabah & Musyarakah)

- Jual Beli (Murabahah, Istishna’ & Salam)

- Ujroh (Ijarah & Ijarah Muntahiya Bittamblik)

1 Muhamad, Manajemen Bank Syariah, Yogyakarta : UPP-AMP YKPN, 2002. Proses Penghimpunan

Dana Masyarakat

Pemilik Dana

BANK SYARIAH

Masyarakat Pengguna Dana Proses Penyaluran

B. Fungsi Manajemen Dana Bank Syariah

Dalam menjalankan operasinya bank Syariah memiliki empat fungsi sebagai berikut : 1. Sebagai penerimaan amanah untuk melakukan investasi dana-dana yang dipercaya

oleh pemegang rekening investasi/deposan atau dasar prinsip bagi hasil dengan kebijakan investasi bank.

2. Sebagai pengelola investasi atas dana yang dimiliki pemilik dana (Shahibul maal) sesuai dengan arahan investasi yang dikehendaki oleh pemilik dana.

3. Sebagai penyedia jasa lalu lintas pembayaran dan jasa-jasa lainnya sepanjang tidak bertentangan dengan prinsip Syariah.

4. Sebagai pengelola fungsi social. C. Tujuan Manajemen Dana Bank Syariah

Manajemen dana bank Syariah mempunyai tujuan sebagai berikut : a. Memperoleh profit yang optimal.

b. Menyediakan akhir cair dan kas yang memadai. c. Penyimpan cadangan.

d. Mengelola kegiatan-kegiatan lembaga ekonomi dengan kebijakan yang pantas bagi seseorang yang bertindak sebagai pemelihara dana-dana orang lain.

e. Memenuhi kebutuhan masyarakat akan pembiayaan.2

D. Permasalahan-Permasalahan Manajemen dana Bank Syariah

Pokok-pokok permasalahan manajemen dana bank pada umumnya dan bank Syariah pada khususnya adalah :

1. Berapa memperoleh dana dan dalam bentuk apa dengan biaya yang relative murah. 2. Berapa jumlah dana yang dapat ditanamkan dan dalam bentuk apa untuk memperoleh

pendapatan yang optimal.

3. Berapa besarnya dividen yang dibayarkan yang dapat memuaskan pemilik/pendiri dan laba ditahan yang memadai untuk pertumbuhan bank Syariah.

Dari permasalahan yang ada di atas, maka manajemen dana mempunyai tujuan sebagai berikut :

1. Memperoleh profit yang optimal.

2. Menyediakan aktiva cair dan kas yang memadai. 3. Menyimpan cadangan.

4. Mengelola kegiatan-kegiatan lembaga ekonomi dengan kebijakan yang pantas bagi seseorang yang bertindak sebagai pemelihara dana-dana orang lain.

5. Memenuhi kebutuhan masyarakat akan pembiayaan.

Bank Syariah dirancang untuk melakukan fungsi pelayanan sebagai lembaga keuangan bagi para nasabah dan masyarakat. Untuk itu bank Syariah harus mengelola dana yang dapat digolongkan sebagai berikut :

1. Kekayaan bank Syariah dalam bentuk :

a. Kekayaan yang menghasilkan (Aktiva Produktif) yaitu pembiayaan untuk debitur serta penempatan dana di bank atau investasi lain yang menghasilkan pendapatan. b. Kekayaan yang tidak menghasilkan yaitu kas dan inventaris (harga tetap).

2. Modal bank Syariah, berasal dari :

a. Modal sendiri yaitu simpanan pendiri (modal), cadangan dan hibah, infaq/shadaqah.

b. Simpanan/hutang dari pihak lain.

3. Pendapatan usaha keuangan bank Syariah berupa bagi hasil dari pembiayaan yang diberikan dan biaya administrasi serta jasa tabungan bank Syariah di bank.

4. Biaya yang harus dipikul oleh bank Syariah yaitu biaya operasi, biaya gaji, manajemen, kantor dan bagi hasil simpanan nasabah penabung.

Untuk mengatasi hal tersebut pihak bank Syariah dapat melakukan kegiatan manajemen sebagai berikut :

1. Rencana Keuangan (Budgeting) 2. Batasan dan Pengukuran atas :

a. Struktur Modal

b. Pemeliharaan Likuiditas c. Pengawasan Efisiensi d. Rentabilitas

e. Aktiva Produktif (Pembiayaan)3

E. Sumber-Sumber Dana Bank Syariah

Sebagai lembaga keuangan, dana merupakan masalah bank yang paling utama. Tanpa dana yang cukup, bank tidak dapat berbuat apa-apa (tidak dapat berfungsi sama sekali). Dana adalah uang tunai yang dimiliki atau dikuasai oleh bank dalam bentuk tunai atau aktiva lain yang dapat segera diubah menjadi uang tunai. Uang tunai yang dimiliki atau dikuasai oleh bank tidak hanya berasal dari para pemilik bank itu sendiri, tetapi juga berasal dari titipan atau penyertaan dana orang lain atau pihak lain yang sewaktu-waktu akan ditarik kembali, baik sekaligus atau berangsur-angsur.

Berdasarkan data empiris selama ini, dana yang berasal dari para pemilik bank itu sendiri, ditambah cadangan modal yang berasal dari akumulasi keuntungan yang ditanam kembali pada bank, hanya sebesar 7-8% dari total aktiva bank. Bahkan di Indonesia rata-rata jumlah modal dan cadangan yang dimiliki oleh bank-bank belum pernah melebihi 4% dari total aktiva. Ini berarti bahwa sebagaian besar modal kerja bank berasal dari masyarakat, lembaga keuangan lain dan pinjaman likuiditas dari bank Sentral.

Dengan demikian, sumber dana bank Syariah terdiri dari :

a. Modal inti (core capital)

Modal ini merupakan dana modal sendiri yaitu dana yang berasal dari para pemegang saham bank, yakni pemilik bank. Pada umumnya dana modal inti terdiri dari :

Modal yang disetor oleh pemegang saham

Cadangan-cadangan

Laba ditahan

b. Kuasi Ekuitas (Mudharabah Account)

Bank menghimpun dana berbagi hasil atas dasar prinsip mudharabah, yaitu akad kerja sama antara pemilik dana (shahibul maal) dengan pengusaha (mudharib) untuk melakukan suatu usaha bersama dan pemilik dana tidak boleh mencampuri pengelolaan bisnis sehari-hari. Berdasarkan prinsip ini dalam kedudukannya sebagai

mudharib, bank menyediakan jasa bagi para investor berupa : a. Rekening investasi umum

b. Rekening investasi khusus

c. Rekening tabungan Mudharabah

c. Dana Titipan (wadiah/non remunerated deposit)

Dana titipan adalah dana pihak ketiga yang dititipkan pada bank, yang umumnya berupa giro atau tabungan. Menurut Zainul Arifin, dana titipan wadiah ini dikembangkan dalam bentuk rekening giro wadiah dan rekening tabungan wadiah. F. Penggunaan Dana Bank

Setelah dana pihak (DPK) telah dikumpulkan oleh bank, maka sesuai dengan fungsi

intermediary-nya maka bank berkewajiban menyalurkan dana tersebut untuk pembiayaan. Dalam hal ini, bank harus mempersiapkan strategi penggunaan dana-dana yang dihimpunnya sesuai dengan rencana alokasi berdasarkan kebijakan yang telah digariskan. Alokasi dana ini mempunyai beberapa tujuan yaitu :

1. Mencapai tingkat profitabilitas yang cukup dan tingkar risiko yang rendah.

2. Mempertahankan kepercayaan masyarakat dengan menjaga agar posisi likuiditas tetap aman.

Alokasi penggunaan dana bank Syariah pada dasarnya dapat dibagi dalam dua bagian penting dari aktiva bank, yaitu :

Asset bank yang digunakan untuk menghasilkan pendapatan. Asset ini disalurkan dalam bentuk investasi yang terdiri dari :

Pembiayaan berdasarkan prinsip bagi hasil (Mudharabah)

Pembiayaan berdasarkan prinsip penyertaan (Musyarakah)

Pembiayaan berdasarkan prinsip jual beli (Al Bai’i)

Pembiayaan berdasarkan prinsip sewa (Ijarah, Ijarah Iqtina, & IMBT)

Surat-surat berharga Syariah dan investasi lainnya 2. Non Earning Assets (aktiva yang tidak menghasilkan)4

Seperti aktiva dalam bentuk tunai, pinjaman (Qard), penanaman dana dalam aktiva tetap dan inventaris .

G. Pendekatan Alokasi Dana Bank

Cara penempatan alokasi dana oleh suatu bank dengan mempertimbangkan sumber dana yang diperolehnya terdiri atas dua pendekatan yang masih banyak dipergunakan atau dipilih oleh eksekutif bank, yaitu :

a. Pool of fund approach ialah penempatan dana bank dengan tidak memperhatikan hal-hal yang berkaitan dengan sumber dana, seperti sifat, jangka waktu dan tingkat harga perolehannya.

b. Asset allocation approach ialah penempatan dana ke berbagai aktiva dengan mencocokkan masing-masing sumber dana terhadap jenis alokasi dana yang sesuai dengan sifat, jangka waktu dan tingkat harga perolehan sumber dana tersebut.5

Secara skematis sumber dan penggunaan dana berdasarkan pusat pengumpulan dana (pool of fund approach digambarkan pada skema berikut :

Sumber Dana Penggunaan Dana

4 Zainul Arifin, Dasar-Dasar Manajemen Bank Syariah, (Jakarta : Alvabeta bekerja sama dengan Tazkia Institut, 2002), hlm. 53-59

5 Lukman Dendawijaya, Manajemen Perbankan, (Jakarta : Ghalia Indonesia, 2009), hlm. 54. WADIAH

MUDHARABAH MUTLAQAH

QARD SECONDARY

RESERVE PRIMARY RESERVE

MURABAHAH

MUSYARAKAH

MUDHARABAH MUSYARAKAH

SALAM

Secara khusus, sumber-sumber penerimaan dana dapat dialokasikan pada sisi-sisi pembiayaan. Secara skematis diagram sumber dan penggunaan dana berdasarkan pendekatan Alokasi aktiva (Asset Allocation Approach) dapat digambarkan sebagai berikut :

Sumber Dana Penggunaan Dana

6

Dari bagan diatas dapat diterangkan bahwa:

a) Wadiah adalah titipan dari nasabah kepada pihak bank dimana pihak bank bertanggung jawab untuk menjaga dan mengembalikan kapan saja penyimpan menghendakinya.

b) MudharabahMutlaqoh adalah sistem mudharabah dimana pemilik modal memberikan penuh kepada pengelola untuk menggunakan modal tersebut dalam usaha yang dianggapnya baik dan menguntungkan.

c) MudharabahMuqayadah adalah pemilik modal menyerahkan modal kepada nasabah dan menentukan syarat serta pembatasan kepada pengelola dalam menggunakan modal tersebut.

d) Musyarakah adalah akad kerjasama antara dua belah pihak atau lebih untuk suatu usaha tertentu dimana masing-masing pihak memberikan kontribusi dana dengan kesepakatan

6 Muhamad, Manajemen Dana Bank Syariah, (Jakarta : Rajawali Pers, 2014), hlm. 127-128. MUDHARABAH

MUQAYYADAH

SPECIAL INVESTMENT

WADIAH

MUDHARABAH MUTLAQAH

QARD

SECONDARY RESERVE PRIMARY RESERVE

MUSYARAKAH

ISTISHNA

MUDHARABAH

MUQAYYADAH SALAM

MURABAHAH

IJARAH

AKTIVA TETAP MUDHARABAH

IMBT

bahwa keuntungan dan resiko akan ditanggung bersama sesuai dengan kesepakatan bersama.7

e) Primary Reserve adalah sumber utama bagi likuiditas bank terutama untuk menghadapi kemungkinan terjadinya penarikan nasabah bank, baik berupa penarikan dan masyarakat yang disimpan pada bank tersebut maupun kredit.

f) Secondary Reserve adalah cadangan yang digunakan untuk memenuhi kebutuhan likuiditas yang bersifat jangka pendek seperti penarikan simpanan oleh nasabah deposan dan pencairan kredit dalam jumlah besar yang telah diperkirakan.

g) Qard adalah pinjaman kebajikan tanpa imbalan biasanya untuk pembelian barang-barang

fungible (yaitu barang yang dapat diperkirakan dan diganti sesuai berat, ukuran, dan jumlahnya).

h) Murabahah adalah akad penyediaan barang berdasarkan system jual beli, dimana bank memberikan kebutuhan nasabah (barang) dan menjual kembali kepada nasabah ditambah dengan keuntungan yang disepakati bersama.

i) Salam adalah akad jual beli suatu barang dimana harganya dibayar dengan segera (pada saat akad disepakati) sedangkan barangnya akan diserahkan kemudian dalam jangka waktu yang disepakati.

j) Ijarah adalah pembiayaan bank untuk pengadaan barang ditambah keuntungan yang disepakati dengan sistem pembayaran sewa tanpa diakhiri dengan kepemilikan.8

k) Aktiva Tetap adalah pembiayaan untuk debitur serta penempatan dana dibank atau investasi lain yang menghasilkan pendapatan.

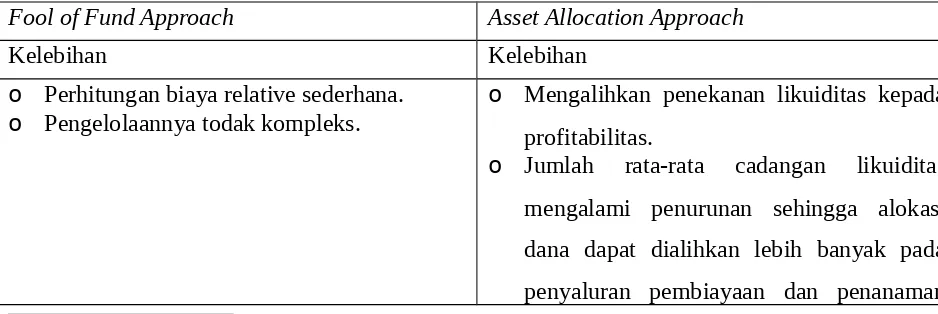

Tabel Perbandingan Antara Manajemen Dana dengan Metode Fool of Fund Approach dan

Asset Allocation Approach

Fool of Fund Approach Asset Allocation Approach

Kelebihan Kelebihan

o Perhitungan biaya relative sederhana.

o Pengelolaannya todak kompleks.

o Mengalihkan penekanan likuiditas kepada profitabilitas.

o Jumlah rata-rata cadangan likuiditas mengalami penurunan sehingga alokasi dana dapat dialihkan lebih banyak pada penyaluran pembiayaan dan penanaman

7 Ascarya, Akad Dan Produk Bank Syari'ah, (Jakarta: PT RajaGrafindo Persada, 2008), hlm. 49.

modal pada surat-surat berharga yang memiliki keuntungan lebih tinggi.

Kelemahan Kelemahan

o Tidak diberikan dasar untuk memperkirakan standar likuiditas.

o Tidak terdapat pertimbangan terhadap perubahan giro, tabungan, deposito, dan sumber lainnya.

o Mengabaikan likuiditas yang berasal dari portofolio kredit/pembiayaan melalui pembayaran cicilan terus menerus.

o Memperkecil peranan cadangan sekunder sebagai sumber likuiditas.

o Mengabaikan kenyataan mengenai kemampuan bank untuk memperoleh laba dari operasinya.

o Mengabaikan peran interaksi aktiva dan pasiva dalam penyediaan likuiditas secara musiman.

o Keputusan mengenai jumlah likuiditas dilakukan berdasarkan perkiraan atau perputaran simpanan.

o Bisa terjadi kelebihan likuiditas yang menyebabkan keuntungan berkurang.

o Portofolio kredit dianggap sama sekali tidak likuid sehingga kredit tidak dianggap sebagai sumber likuiditas yang potensial.

o Keputusan mengenai manajemen aktiva pasiva dibuat secara independen.

H. Sumber dan Alokasi Pendapatan

Dan yang telah diperoleh bank akan dialokasikan untuk menghasilkan pendapatan. Dari pendapatan tersebut didistribusikan kepada para nasabah penyimpan. Dalam hal ini perlu dipertimbangkan sumber-sumber pendapatan yang diperoleh bank Syariah.

1. Sumber Pendapatan Bank Syariah

Sesuai dengan akad-akad penyaluran pembiayaan di bank Syariah, maka hasil penyaluran dana tersebut dapat memberikan pendapatan bank. Sumber pendapatan bank Syariah dapat diperoleh dari :

a. Bagi hasil atas kontrak mudharabah dan kontrak musyarakah. b. Keuntungan atas kontrak jual-beli (al Ba’i).

c. Hasil sewa atas kontrak ijarah dan ijarah wa iqtina. d. Fee dan biaya administrasi atas jasa-jasa lainnya. 2. Pembagian Keuntungan (Profit Distribution)

Berdasarkan kesepakatan mengenai nisbah bagi-hasil antara bank dengan para nasabah tersebut, bank akan mengalokasikan penghasilannya dengan tahap-tahap sebagai berikut :

a. Tahap pertama : bank menetapkan jumlah relative masing-masing dana simpanan yang berhak atas bagi-hasil usaha bank menurut tipenya, dengan cara membagi setiap tipe dana-dana dengan seluruh jumlah dana-dana yang ada pada bank dikalikan 100%.

b. Tahap kedua : bank menetapkan jumlah pendapatan bagi-hasil bagi masing tipe dengan cara mengkalikan persentasi (jumlah relative) dari masing-masing dana simpanan pada huruf a dengan jumlah pendapatan bank.

c. Tahap ketiga : bank menetapkan porsi bagi-hasil untuk masing-masing tipe dana simpanan sesuai dengan nisbah yang diperjanjikan.

d. Tahap keempat : bank harus menghitung jumlah relative biaya operasional terhadap volume dana, kemudian mendistribusikan beban tersebut sesuai dengan porsi dana dari masing-masing tipe simpanan.

e. Tahap kelima : bank mendistribusikan bagi-hasil untuk setiap pemegang rekening menurut tipe simpanannya sebanding dengan jumlah simpanannya.9

DAFTAR PUSTAKA

1. Muhamad. 2014. Manajemen Dana Bank Syariah. Jakarta : Rajawali Pers. Cet. 1. 2. Arifin, Zainul. 2002. Dasar-Dasar Manajemen Bank Syariah. Jakarta : Alvabeta

bekerja sama dengan Tazkia Institut.

3. Muhamad. 2002. Manajemen Bank Syariah. Yogyakarta : UPP-AMP YKPN. 4. Ascarya. 2008. Akad Dan Produk Bank Syariah. Jakarta : PT. Raja Grafindo Persada. 5. Dendawijaya, Lukman. 2009. Manajemen Perbankan. Jakarta : Ghalia Indonesia.

6. Adiwarman A Karim. 2008. Bank Islam : Analisis Fiqih Dan Keuangan. Jakarta: PT Grafindo Persada.