BAB II

TINJAUAN PUSTAKA

2.1 Teori Keagenan

Konsep agency teory menurut Anthony dan Govindarajan (1995) dalam

Ma’ruf (2006) adalah hubungan atau kontak antara principal dan agent. Principal

mempekerjakan agent untuk melakukan tugas untuk kepentingan principal,

termasuk pendelegasian otorisasi pengambilan keputusan dari principal kepada

agent. Pada perusahaan yang modalnya terdiri atas saham, pemegang saham

bertindak sebagai principal, dan CEO (Chief Executive Officer ) sebagai agent

mereka.

Menurut Brigham dan Houston (2006), hubungan keagenan dapat

timbul di antara :

a) Pemegang saham dengan manajer.

Masalah keagenan dapat timbul jika manajer menempatkan tujuan dan

kesejahteraan mereka sendiri pada posisi yang lebih tinggi dari kepentingan

pemegang saham. Menurut Jensen dan Meckling (1976), masalah keagenan

potensial terjadi bila proporsi kepemilikan atas saham perusahaan kurang dari

seratus persen sehingga manajer cenderung bertindak untuk mengejar

kepentingannya sendiri dan bukan memaksimalkan nilai perusahaan dalam

mengambil keputusan pendanaan. Tindakan manajer yang opoturnistik tersebut

akan mempertinggi cost perusahaan dan mengurangi kemakmuran pemegang

b) Pemegang saham (melalui manajer) dengan kreditur.

Kreditur memiliki klaim atas sebagian dari arus kas perusahaanuntuk

pembayaran bunga dan pokok utang. Mereka memiliki klaim atas aset

perusahaan saat perusahaan mengalami kebangkrutan. Pada saat perusahaan

mengalami kebangkrutan, keputusan harus segera diambil untuk mengatasi

kondisi tersebut, yaitu apakah akan melikuidasi perusahaan dengan menjual

seluruh aset atau melakukan reorganisasi. Manajemen perlu segera bertindak

dan khususnya manajer memilih mereorganisasi dengan tujuan

mempertahankan pekerjaannya. Keputusan manajer ini tentu saja berdampak

pada pemegang saham atau kreditur atau kedua belah pihak tersebut.

Kreditur pada umumnya menghendaki likuidasi perusahaan sehingga mereka

dapat segera menarik dananya dengan cepat. Di lain pihak, manajemen

menginginkan perusahaan tetap eksis sehingga mereka memilih mereorganisasi

perusahaan. Pada saat bersamaan, pemegang saham kemungkinan mencoba

mencari pengganti manajer lama yang mau dibayar lebih rendah meskipun

proses tersebut membutuhkan waktu yang lama.

Perspektif hubungan keagenan merupakan dasar yang digunakan untuk

memahami hubungan antara manajer dan pemegang saham. Jensen dan

Meckling (1976) menyatakan bahwa hubungan keagenan adalah sebuah

kontrak antara manajer (agent) dengan pemegang saham (principal). Hubugan

kegenan tersebut terkadang menimbulkan masalah antara manajer dan

pemegang saham. Konflik yang terjadi karena manusia adalah makhluk

Pemegang saham dan manajer memiliki tujuan yang berbeda dan masing–

masing menginginkan tujuan mereka terpenuhi. Akibat yang terjadi adalah

munculnya konflik kepentingan. Pemegang saham menginginkan

pengembalian yang lebih besar dan secepat–cepatnya atas investasi yang

mereka tanamkan sedangkan manajer menginginkan kepentingannya

diakomodasi dengan pemberian kompensasi atau insentif yang sebesar–

besarnya atas kinerjanya dalam menjalankan perusahaan.Kondisi perusahaan

yang dilaporkan oleh manajer tidak sesuai atau tidak mencerminkan keadaan

perusahaan yang sesungguhnya. Hal ini disebabkan perbedaan informasi yang

dimiliki antara manajer dengan pemegang saham. Sebagai pengelola, manajer

lebih mengetahui keadaan yang ada dalam perusahaan daripada pemegang

saham. Manajer dalam mengelola perusahaan cenderung mementingkan

kepentingan pribadi daripada kepentingan untuk meningkatkan nilai

perusahaan. Dengan perilaku opportunitis dari manajer, manajer bertindak

untuk mencapai kepentingan mereka sendiri, padahal sebagai manajer

seharusnya memihak kepada kepentingan pemegang saham karena mereka

adalah pihak yang memberi kuasa manajer untuk menjalankan perusahaan.

Menurut Darmawati (2005) dalam Putra (2013), ada tiga asumsi yang

melandasi teori keagenanyaitu:

1. Asumsi sifat manusia menekankan bahwa manusia mempunyai

sifatmementingkan diri sendiri, memiliki keterbatasan rasional

2. Asumsi keorganisasian menekankan tentang adanya konflik antar anggota

organisasi, efisiensi sebagai kriteria efektivitas, dan adanya asimetri informasi

antara principal dan agent.

3. Asumsi informasi mengemukakan bahwa informasi dianggap sebagai

komoditi yang dapat diperjualbelikan. Corporate governance sebagai efektvitas

mekanisme yang bertujuan meminimalisasi konflik keagenan, dengan penekanan

khusus pada mekanisme legal yang mencegah dilakukannya eksproriasi atas

pemegang saham baikmayoritas maupun minoritas. Corporate governance

merupakan salah satu elemen kunci dalam meningkatkan efisiensi ekonomis,

yang meliputi serangkaian hubungan antara manajemen perusahaan, dewan

komisaris, para pemegang saham dan stakeholders lainnya.

2.2Teori Penyinalan (Signalling Theory)

Signalling theory menekankan kepada pentingnya informasi yang

dikeluarkan oleh perusahaan terhadap keputusan investasi pihak di luar

perusahaan. Informasi merupakan unsur penting bagi investor dan pelaku bisnis

karena informasi pada hakekatnya menyajikan keterangan, catatan atau gambaran

baik untuk keadaan masa lalu, saat ini maupun keadaan masa yang akan datang

bagi kelangsungan hidup suatu perusahaan dan bagaimana pasaran efeknya.

Informasi yang lengkap, relevan, akurat dan tepat waktu sangat diperlukan oleh

investor di pasar modal sebagai alat analisis untuk mengambil keputusan

Menurut Jogiyanto (2000), informasi yang dipublikasikan sebagai suatu

pengumuman akan memberikan signal bagi investor dalam pengambilan

keputusan investasi. Jika pengumuman tersebut mengandung nilai positif, maka

diharapkan pasar akan bereaksi pada waktu pengumuman tersebut diterima oleh

pasar.

Pada waktu informasi diumumkan dan semua pelaku pasar sudah

menerima informasi tersebut, pelaku pasar terlebih dahulu menginterpretasikan

dan menganalisis informasi tersebut sebagai signal baik (good news) atau signal

buruk (bad news). Jika pengumuman informasi tersebut sebagai signal baik bagi

investor, maka terjadi perubahan dalam volume perdagangan saham.

Menurut Sharpe (1997) dan Ivana (2005) dalam Putra (2013),

pengumuman informasi akuntansi memberikan signal bahwa perusahaan

mempunyai prospek yang baik di masa mendatang (good news) sehingga investor

tertarik untuk melakukan perdagangan saham, dengan demikian pasar akan

bereaksi yang tercermin melalui perubahan dalam volume perdagangan saham.

Dengan demikian hubungan antara publikasi informasi baik laporan keuangan,

kondisi keuangan ataupun sosial politik terhadap fluktuasi volume perdagangan

saham dapat dilihat dalam efisiensi pasar.

Salah satu jenis informasi yang dikeluarkan oleh perusahaan yang dapat

menjadi signal bagi pihak di luar perusahaan, terutama bagi pihak investor adalah

laporan tahunan. Informasi yang diungkapkan dalam laporan tahunan dapat

berupa informasi akuntansi yaitu informasi yang berkaitan dengan laporan

dengan laporan keuangan. Laporan tahunan hendaknya memuat informasi yang

relevan dan mengungkapkan informasi yang dianggap penting untuk diketahui

oleh pengguna laporan baik pihak dalam maupun pihak luar. Semua investor

memerlukan informasi untuk mengevaluasi risiko relatif setiap perusahaan

sehingga dapat melakukan diversifikasi portofolio dan kombinasi investasi dengan

preferensi risiko yang diinginkan. Jika suatu perusahaan ingin sahamnya dibeli

oleh investor maka perusahaan harus melakukan pengungkapan laporan keuangan

secara terbuka dan transparan.

2.3 Teori The Bird in The Hand

Teori ini menyakini bahwa pendapatan dividen memiliki nilai lebih

besar dibanding dengan capital gain, karena dividen memiliki tingkat kepastian

yang lebih tinggi dibanding dengan capital gain. Investor lebih memilih dividen

yang sudah pasti jumlah nominalnya daripada mengharap capital gain.

Semakin besar dividen yang dibayarkan perusahaan, semakin besar pula

ketertarikan investor kepada saham tersebut. Hal ini akan berpengaruh positif

terhadap naiknya harga saham. Dapat ditarik kesimpulan besar dividen akan

mempengaruhi harga saham.

Tapi dalam praktiknya, investor diharuskan membayar pajak yang besar

akibat dari dividen yang tinggi.

2.4 Laporan Keuangan

Definisi laporan keuangan menurut Baridwan, 2004 yaitu ringkasan

bersangkutan. Manajemen membuat laporan keuangan dengan tujuan untuk

mempertanggungjawabkan tugas-tugas yang dibebankan kepadanya oleh para

pemilik perusahaan. Menurut Standar Akuntansi Keuangan No. 1 (2009):

Laporan keuangan adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas. Tujuan laporan keuangan adalah memberikan informasi mengenai posisi keuangan, kinerja keuangan, dan arus kas entitas yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam pembuatan keputusan ekonomi. Laporan keuangan juga menunjukkan hasil pertanggungjawaban manajemen atas penggunaan sumber daya yang dipercayakan kepada mereka.

Menurut Berstein (1998) dalam Suryani (2010) laporan keuangan

merupakan kinerja keuangan yang lampau dan posisi keuangan saat ini. Laporan

keuangan dirancang untuk menyediakan informasi pada empat aktivitas usaha

utama yaitu kegiatan perencanaan, keuangan, investasi, dan operasi. Laporan

keuangan dibuat oleh manajemen dengan tujuan untuk mempertanggungjawabkan

tugas-tugas yang dibebankan kepadanya oleh para pemilik perusahaan.

2.5Profitabilitas

Profitabilitas menurut Harahap (2008) menggambarkan kemampuan

perusahaan mendapatkan laba melalui semua kemampuan, dan sumber yang ada

seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang, dan

sebagainya.

Berdasarkan Kerangka Dasar Penyusunan dan Penyajian Laporan

”Informasi Kinerja perusahaan terutama profitabilitas, diperlukan untuk

menilai perubahan potensial sumber daya ekonomi yang mungkin dikendalikan di

masa depan. Informasi kinerja bermanfaat untuk memprediksi kapasitas

perusahaan dalam menghsilkan arus kas dari sumber daya yang ada”.

Disamping itu, menurut Ikatan Akuntan Indonesia (2007) informasi

tersebut juga berguna dalam perumusan pertimbangan tentang efektifitas

peruahaan dalam memanfaatkan tambahan sumber daya

Hasil pengembalian total aset atau total investasi menunjukkan kinerja

manajemen dalam menggunakan aset perusahaan untuk menghasilkan laba.

Perusahaan mengharapkan adanya hasil pengembalian yang sebanding dengan

dana yang digunakan. Hasil pengembalian ini dapat dibandingkan dengan

penggunaan alternatif dari dana tersebut. Sebagai salah satu ukuran keefektifan,

maka semakin tinggi hasil pengembalian, semakin efektiflah perusahaan.

Profitabilitas memiliki arti penting dalam usaha mempertahankan

kelangsungan hidupnya dalam jangka panjang, karena profitabilitas menunjukkan

apakah badan usaha tersebut mempuyai prospek yang baik di masa depan.

Ada banyak rasio yang dapat digunakan untuk mengukur tingkat

profitabilitas perusahaan, yaitu:

a. Gross profit margin (GPM)

Mengukur persentase dari setiap hasil penjualan sesudah perusahaan

membayar harga pokok penjualan. Gross profit margin semakin tinggi akan

b. Operating profit margin (OPM)

Mengukur persentase dari setiap hasil penjualan sesudah semua biaya

dan pengeluaran lain dikurangi kecuali bunga dan pajak.

c. Net profit margin (NPM)

Mengukur persentase keuntungan perusahaan setelah dikurangi smua

biaya dari pengeluaran termasuk bunga dan pajak.

d. Return on assets (ROA)

Mengukur keefektifan manajemen dalam menghasilkan laba dengan

aset yang tersedia.

e. Return on equity

Mengukur pengembalian yang diperoleh pemilik atas investasi di

perusahaan.

Di dalam penelitian ini, rasio yang dipakai untuk mengukur

profitabilitas adalah ROA (Return On Asset)

ROA = 𝐿𝐿𝐿𝐿𝐿𝐿𝐿𝐿𝐵𝐵𝐵𝐵𝐵𝐵𝐵𝐵𝐵𝐵 ℎ

𝑇𝑇𝑇𝑇𝑇𝑇𝐿𝐿𝑇𝑇 𝐴𝐴𝐵𝐵𝐵𝐵𝑇𝑇 x 100%

Menurut Hanafi (2000) “Return on assets adalah rasio yang mengukur

kemampuan perusahaan menghasilkan laba dengan menggunakan total aset

(kekayaan) yang dimiliki perusahaan setelah disesuaikan dengan biaya-biaya

untuk menandai aset tersebut”.

Menurut Warren (2005) “aset adalah sumber daya yang dimiliki oleh

entitas bisnis atau usaha, sumber daya ini dapat berbentuk fisik ataupun hak yang

mempunyai nilai ekonomis”. Contoh aset adalah kas dan setara kas, piutang,

2.6 Likuiditas

Likuiditas adalah kemampuan perusahaan dalam memenuhi kewajiban

jangka pendeknya. Keown et al. (2011) menyatakan current ratio (rasio lancar)

merupakan salah satu ukuran yang dapat digunakan untuk melihat likuiditas

perusahaan secara relatif dengan membandingkan aset lancar terhadap utang

lancar. Current ratio menurut Fraser dan Ormiston (2008) adalah “ukuran yang

umum digunakan atas solvensi jangka pendek, kemampuan perusahaan memenuhi

kebutuhan utang ketika jatuh tempo”.

Likuiditas suatu perusahaan berhubungan erat dengan masalah

kemampuan suatu perusahaan untuk memenuhi kewajiban finansialnya yang

harus segera dipenuhi. Untuk dapat memenuhi kewajiban tersebut, maka

perusahaan harus mempunyai alat-alat likuid yang berupa aset lancar yang

jumlahnya harus lebih besar dari jumlah kewajiban-kewajiban yang harus segera

dipenuhi yang berupa utang-utang lancar.

Makin besar jumlah aset lancar yang dimiliki oleh suatu perusahaan

dibandingkan dengan utang lancar, maka makin besar tingkat likuiditas

perusahaan tersebut. Dan sebaliknya apabila jumlah aset lancar lebih kecil

daripada utang lancar, berarti bahwa perusahaan tersebut berada dalam likuid.

Suatu perusahaan dikatakan memiliki tingkat likuiditas yang baik

apabila tingkat likuiditas berada di atas standar 1 : 1. Dengan menentukan tingkat

likuiditas yang baik merupakan suatu tindakan hati-hati dari perusahaan dalam

Dengan demikian dapat dikatakan bahwa tingkat likuiditas suatu

perusahaan memegang peranan yang penting dan dapat menjadi perhatian utama

apabila perusahaan mengadakan analisis finansial, sebab tingkatan likuiditas suatu

perusahaan merupakan salah satu faktor lain yang menentukan berhasil tidaknya

suatu perusahaan dikelola karena mengakut penyediaan kebutuhan dana dan uang

tunai dan sumber-sumber untuk memenuhi kebutuhan tersebut, serta turut

menentukan seberapa jauh perusahaan akan menanggung resiko, dimanaresiko

tersebut menyangkut dana jangka panjang serta menyangkut hubungan antara

dana pemegang saham.

Adapun hubungan antar dana pemegang saham dan dana pinjaman

jangka panjang biasanya berupa pembatasan pinjaman yang melampaui batas,

olehnya itu dengan pembatasan tersebut maka akan tetap dipertahankan tingkat

standar yang berlaku untuk pendapatan dan cadangan harta sebagai jaminan dana

tersebut.

Jika tingkat likuiditas harus dipertahankan pada standar yang normal,

maka salah tugas utama manajer adalah untuk menilai rencana kerja mereka

dengan memperhitungkan kebutuhan uang tunai untuk jaminan agar dapat

memenuhi kewajiban-kewajiban yang mana kewajiban-kewajiban tersebut berasal

dari luar perusahaan yang biasa disebut likuiditas badan usaha, sedangkan

kewajiban yang berasal dari dalam perusa-haan merupakan suatu untuk

memperlancar jalannya operasional seperti gaji karyawan, pembelian bahan baku

yang mana kewajiban ini biasanya disebut dengan likuiditas perusahaan atau

Tingkat likuiditas badan usaha memiliki arti bahwa perusahaan tersebut

harus menjaga ketepatan janji keuangan pada pihak luar karena tanpa perusahaan

maka kelangsungan hidup perusahaan akan terancam, sedangkan likuiditas intern

menyangkut orang-orang yang sewaktu-waktu dapat menghambat jalannya

operasi perusahaan.

Suatu perusahaan dikatakan memiliki tingkat likuiditas yang baik

apabila perusahaan tersebut memiliki tingkat likuiditas yang wajar. Tingkat

likuiditas yang tinggi menunjukkan bahwa perusahaan tersebut memiliki jumlah

dana yang banyak menganggur dan apabila terlalu rendah maka keselamatan

perusahaan terancam.

Beberapa rasio yang dapat digunakan untuk mengukur dan mengetahui

tingkat likuiditas yaitu current ratio, quick ratio, cash ratio.

Dalam penelitian ini, peneliti menggunakan current ratio, karena umum

dipergunakan oleh perusahaan. Alasan digunakannya CR secara luas sebagai

ukuran likuiditas karena kemampuannya untuk menggambarkan (Wild, 2005):

a. Kemampuan perusahaan memenuhi kewajiban lancarnya.

b. Kemampuan perusahaan dalam menyangga kerugian.

c. Kemampuan perusahaan untuk menyediakan cadangan dana lancar.

Current ratio merupakan ukuran yang sangat berharga dalam menilai

kemampuan yang dimiliki perusahaan dalam memenuhi utang-utang lancarnya

yang segera jatuh tempo. Akan tetapi suatu perusahaan dengan currentratio yang

tinggi belum tentu menjamin akan dapat membayar utang perusahaan yang jatuh

jumlah persediaan yang relatif tinggi dibandingkan dengan taksiran tingkat

penjualan yang akan datang, sehingga tingkat perputaran persediaan rendah dan

menunjukkan adanya saldo piutang yang besar sulit untuk ditagih.

Menurut Brigham dan Houston dalam Lumbanbatu (2011) “rasio lancar

mengukur kemampuan aset lancar membayar utang lancar”

Menurut Kasmir (2008), dari hasil pengukuran rasio, apabila rasio

lancar rendah dapat dikatakan bahwa perusahaan kurang modal untuk membayar

utang. Namun, apabila hasil pengukuran rasio tinggi, belum tentu kondisi

perusahaan sedang baik.

2.7Leverage

Menurut Darsono (2005), rasio ini menekankan pentingnya pedanaan

utang jangka panjang dengan jalan menunjukkan persentase aset perusahaan yang

didukung oleh utang. Rasio ini juga mengungkapkan informasi struktur modal

yang dimiliki perusahaan tentang tingkat risiko tak tertagihnya utang.

Ada hubungan yang sangat erat antara leverage dengan struktur modal

dan pembelanjaan. Dengan hadirnya leverage di dalam struktur modal sebuah

perusahaan menandakan perusahaan tersebut menghimpun pendanaan dari luar

perusahaan dengan harapan untuk meningkatkan laba dari perusahaan

kedepannya.

Menurut Brigham (2006) seberapa jauh perusahaan menggunakan utang

a. Dengan menghimpun dana melalui utang, para pemegang saham dapat

mempertahankan kendali mereka atas perusahaan tersebut dan sekaligus

membatasi investasi yang mereka berikan.

b. Kreditor akan melihat pada ekuitas, atau dana yang diperoleh sendiri, sebagai

suatu batasan keamanan, sehingga semakin tinggi proporsi dari jumlah modal

yang diberikan pemegang saham, maka semakin kecil risiko yang dihadapi

kreditor.

c. Jika perusahaan mendapatkan hasil dari investasi yang didanai dengan dana

hasil pinjaman lebih besar daripada bunga yang dibayarkan, maka

pengembalian dari modal pemilik akan diperbesar, atau diungkit (leverage).

Ada beberapa macam rasio leverage, misalnya long term debt to equity,

debt ratio, debt to equity ratio, dan time interest earned. Pada penelitian ini,

peneliti menggunakan debt to equity ratio.

Debt to equity ratio (DER) merupakan rasio yang digunakan dalam

menilai utang dengan ekuitas. Rasio ini dicari dengan membandingkan seluruh

utang dengan seluruh ekuitas.

Rasio ini dipakai untuk mengetahui setiap rupiah modal sendiri yang

digunakan sebagai jaminan utang. Bagi kreditur, semakin besar DER akan

semakin tidak menguntungkan. Karena jika rasio DER semakin besar, maka risiko

yang ditanggung atas kegagalan yang mungkin terjadi akan semakin besar pula.

Sedangkan bagi perusahaan, semakin besar DER akan semakin baik. Karena

tingginya DER menunjukkan semakin besar jumlah pinjaman yang diperoleh

2.8 Growth

Perusahaan yang berkembang adalah perusahaan yang mengalami

peningkatan pertumbuhan dalam perkembangan usahanya dari tahun ke tahun

(Sulistiyowati, dkk). Bagi pihak internal maupun eksternal perusahaan,

pertumbuhan perusahaan memberi aspek positif. Pihak investor juga meyakini

bahwa perusahaan memiliki aspek yang menguntungkan dengan adanya

pertumbuhan perusahaan., dan mereka mengharapkan rate of return dari investasi

yang baik itu.

Ada beberapa faktor yang memengaruhi pertumbuhan perusahaan, yaitu

internal, eksternal, dan pengaruh iklim industri lokal.

a. Pertumbuhan dari dalam (internal growth):

Faktor ini berasal dari dalam perusahaan itu sendiri. Perusahaan memiliki

pengaruh demi kemajuan perusahaan, antara lain besar modal dan proporsi

kepemilikannya. Internal growth juga menyangkut produktivitas perusahaan

tersebut. Semakin meningkat produktivitas perusahaan, maka pertumbuhan

perusahaaan juga akan meningkat dari waktu ke waktu.

b. Pertumbuhan dari dalam (External growth)

Perusahaan tidak memiliki kemampuan untuk menentukan atau memengaruhi

faktor dari luar perusahaan ini, misalnya keadaan politik suatu daerah atau

negara, keadaan cuaca dan iklim, karakteristik masyarakat, dll.

c. Pertumbuhan karena pengaruh dari iklim dan situasi usaha lokal

Iklim usaha lokal sangat memengaruhi baik kinerja maupun pertumbuhan

akses dan penyedia infrastruktur pendukung kegiatan usaha, apakah daerah

tersebut adalah daerah yang menghasilkan atau tidak, dll.

Pertumbuhan perusahaan dapat diukur dengan beberapa cara, misalnya

dengan melihat pertumbuhan penjualannya yaitu dengan melihat pertumbuhan

perusahaan dari aspek pemasaran perusahaan. Pengukuran yang kedua adalah

dengan melihat pertumbuhan laba operasi perusahaan, yaitu melihat aspek

pemasaran dan juga efisiensi perusahaan dalam pemanfaatan sumber daya yang

dimilikinya. Pengukuran ketiga yaitu pertumbuhan laba bersih, dimana input

pertumbuhan laba bersih ini adalah modal, sedangkan outputnya adalah laba. Dan

pengukuran terakhir adalah mengukur pertumbuhan perusahaan dengan

pertumbuhan modal sendiri.

Penelitian ini berfokus kepada pengukuran pertumbuhan perusahaan

melalui pertumbuhan modal.

Total Assets Growth = 𝐴𝐴𝐵𝐵𝐵𝐵𝐵𝐵𝑇𝑇𝐵𝐵 𝑇𝑇−𝐴𝐴𝐵𝐵𝐵𝐵𝐵𝐵𝑇𝑇𝐵𝐵 𝑇𝑇−1

𝐴𝐴𝐵𝐵𝐵𝐵𝐵𝐵𝑇𝑇𝐵𝐵𝑇𝑇−1 x 100%

2.9 Dividen

Dividen merupakan bagian laba yang diperoleh pemegang saham

berdasarkan struktur kepemilikan saham yang dimiliki. Pembagian ini akan

mengurangi laba ditahan dan kas yang tersedia bagi perusahaan, tapi distribusi

laba ini memang tujuan utama suatu bisnis. Pengertian yang lain dari dividen ini

adalah:

a. Pembagian laba baik secara langsung maupun tidak langsung;

c. Jumlah yang melebihi jumlah setoran sahamnya yang diterima atau diperoleh

pemegang saham karena pembelian kembali saham-saham oleh perseroan yang

bersangkutan;

d. Pembayaran kembali seluruhnya atau sebagian dari modal yang disetorkan, jika

dalam tahun-tahun yang lampau diperoleh keuntungan, kecuali jika

pembayaran kembali itu adalah akibat dari pengecilan modal dasar (sttuter)

yang dilakukan secara sah.

Dividen dapat dibagi menjadi beberapa:

a. Dividen tunai; dividen yang dibagikan dalam bentuk kas atau tunai

b. Dividen saham; dibagi dalam bentuk saham tambahan, sesuai dengan proporsi

kepemilikan.

c. Dividen properti; dibagi dalam bentuk aset.

d. Dividen interim; dibagikan sebelum tahun buku perseroan berakhir.

2.10 Kebijakan Dividen

Kebijakan dividen adalah keputusan apakah laba yang diperoleh

perusahaan akan dibagikan kepada pemegang saham sebagai dividen atau akan

ditahan dalam bentuk laba ditahan guna pembiayaan investasi di masa datang.

Kebijakan deviden mempunyai arti yang penting bagi perusahaan

karena empat alasan berikut.

1. Kebijakan keuangan ini berpengaruh pada sikap para investor. Pemotongan

dividen dapat dipandang negatif oleh para investor, karena pemotongan seperti

2. Kebijakan keuangan ini berdampak pada program pendanaan dan anggaran

modal perusahaan.

3. Kebijakan keuangan ini dapat memengaruhi arus kas perusahaan. Perusahaan

dengan likuiditas buruk dapat dipaksa untuk membatasi pembayaran

dividennya.

4. Kebijakan keuangan ini menurunkan nilai ekuitas pemegang saham biasa

karena besarnya dividen ditentukan oleh besarnya laba ditahan.

Dalam penentuan kebijakan dividen, ada lima faktor yang perlu

dipertimbangkan. (Warsono)

1. Faktor likuiditas. Jika likuiditas perusahaan rendah, biasanya dividen yang

diberikan kepada para pemegang saham dalam bentuk dividen per lembar

saham (dividend per share) juga rendah, kecuali jika perusahaan menggunakan

kebijakan dividen yang stabil.

2. Biaya penerbitan saham baru. Dalam penerbitan saham baru mempunyai biaya

modal yang lebih besar, karena adanya unsur biaya pengembangan (flotation

costs).

3. Pengendalian (control).

4. Stabilitas keuntungan dan kebangkrutan. Semakin stabil keuntungan yang

diperoleh perusahaan, semakin besar kemampuan perusahaan untuk membayar

dividen.

2.11 Good Corporate Governance

Cadburry Committee of United Kingdom mendefinisikan GCG sebagai:

“A set of rules that define the relationship between shareholders, managers, creditors, the government, employees and other internal and external stakeholders in respect to their right and responsibilities, or the system by which companies are directed and controlled. ” (“Seperangkat peraturan yang mengatur hubungan antara pemegang saham, pengurus (pengelola) perusahaan, pihak kreditur, pemerintah, karyawan, serta para pemegang kepentingan internal dan eksternal lainnya yang berkaitan dengan hak-hak dan kewajiban mereka; atau dengan kata lain suatu sistem yang mengarahkan dan mengendalikan perusahaan.”) (Sukrisno, 2009).

Organization for Economic Cooperation and Development – OECD

(dalam Tjager dkk., 2004) – mendefinisikan GCG sebagai:

“The structure through with shareholders, directors, managers, set of the board objectives of the company, the means of attaining those objectives and monitoring performances.” (“Suatu struktur yang terdiri atas para pemegang saham, direktur, manajer, seperangkat tujuan yang ingin dicapai perusahaan, dan alat-alat yang akan digunakan dalam mencapai tujuan dan memantau kinerja.”)

Sedangkan menurut Keputusan Menteri Badan Usaha Milik Negara

Nomor KEP-117/M-MBU/2002, coorporate governance adalah:

”Suatu proses dari struktur yang digunakan oleh organ BUMN untuk meningkatkan keberhasilan usaha dan akuntabilitas perusahaan guna mewujudkan nilai pemegang saham dalam jangka panjang dengan tetap memerhatikan kepentingan stakeholder lainnya, berlandaskan peraturan perundang – undangan dan nilai etika.”

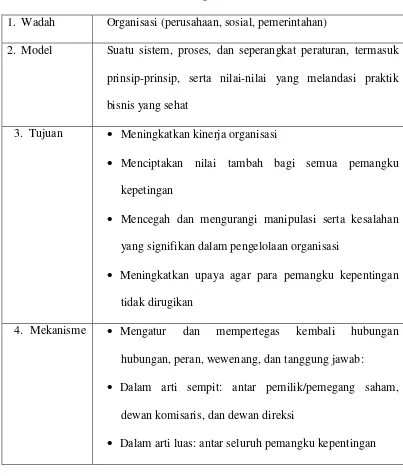

Konsep good coporate governance pada intinya mengandung

Tabel 2.1 Konsep GCG

1. Wadah Organisasi (perusahaan, sosial, pemerintahan)

2. Model Suatu sistem, proses, dan seperangkat peraturan, termasuk

prinsip-prinsip, serta nilai-nilai yang melandasi praktik

bisnis yang sehat

3. Tujuan • Meningkatkan kinerja organisasi

• Menciptakan nilai tambah bagi semua pemangku

kepetingan

• Mencegah dan mengurangi manipulasi serta kesalahan

yang signifikan dalam pengelolaan organisasi

• Meningkatkan upaya agar para pemangku kepentingan

tidak dirugikan

4. Mekanisme • Mengatur dan mempertegas kembali hubungan

hubungan, peran, wewenang, dan tanggung jawab:

• Dalam arti sempit: antar pemilik/pemegang saham,

dewan komisaris, dan dewan direksi

• Dalam arti luas: antar seluruh pemangku kepentingan

Sebagaimana telah dijelaskan sebelumnya, konsep GCG memperjelas

dan mempertegas hubungan antar para pemangku kepentingan di dalam suatu

organisasi. OECD mengembangkan prinsip-prinsip yang dapat dijadikan acuan

hubungan antara para pemangku kepentigan tersebut. Prinsip-prinsip OECD

(dalam Agoes, 2006) mencakup lima bidang utama, yaitu: hak-hak para pemegang

saham (stockholders) dan perlindungannya; peran para karyawan dan pihak-pihak

yang berkepentingan (stakeholders); pengungkapan (dixclosure) yang akurat dan

tepat waktu; transparansi terkait dengan struktur dan operasi perusahaan; serta

tanggung jawab dewan (Dewan Komisaris dan Direksi), terhadap perusahaan,

pemegang saham, dan pihak-pihak yang berkepentingan lainnya. Secara ringkas,

prinsip-prinsip tersebut dapat dirangkum sebagai berikut:

a. Perlakuan yang setara antar pemangku kepentingan (fairness)

b. Transparansi (transparancy)

c. Akuntabilitas (accountability)

d. Responsibilitas (responsibility)

Sebenarnya, tiga dari keempat prinsip ini – transparansi, akuntabilitas,

dan tanggung jawab mempunyai arti yang sangat erat dan tumpang tindih.

Laporan keungan yang lengkap dan benar (prinsip akuntabilitas) merupakan salah

satu alat pertanggungjawaban (prinsip tanggung jawab) para pengelola

(manajemen, direksi) kepada para pemangku kepentingan. Namun harus dipahami

bahwa wujud pertanggungjawaban manajemen tidak terbatas hanya dalam bentuk

penyampaian laporan keuangan (dimensi ekonomis) saja, tetapi juga mencakup

empat dimensi lainnya (hukum, moral, sosial dan spiritual).

Tjger dkk. (2003)(dalam Agoes, 2006) mengungkapkan bahwa paling

1. Berdasarkan survei yang telah dilakukan oleh McKinsey & Company

menunjukkan bahwa para investor institutional lebih menaruh kepercayaan

terhadap perusahaan-perusahaan di Asia yang telah menerapkan GCG.

2. Berdasarkan berbagai analisis, ternyata ada indikasi keterkaitan antara

terjadinya krisis finansial dan krisis berkepanjangan di Asia dengan lemahnya

tata kelola perusahaan.

3. Internasionalisasi pasar – termasuk liberasi pasar finansial dan pasar modal –

menuntut perusahaan untuk menetapkan GCG.

4. Kalaupun GCG bukan obat mujarab untuk keluar dari krisis, sistem ini dapat

menjadi dasar bagi berkembangnya sistem baru yang lebih sesuai dengan

lanskap bisnis yang kini telah banyak berubah.

5. Secara teoritis, praktik GCG dapat meningkatkan nilai perusahaan.

Sedangkan menurut Surya dan Ivan Yustiavandana (2007) (dalam

Agoes, 2006) mengatakan bahwa tujuan dan manfaat dari penerapan GCG

adalah:

1. Memudahkan akses terhadap investasi domestik maupun asing.

2. Mendapatkan biaya modal (cost of capital) yang lebih murah.

3. Memberikan keputusan yang lebih baik dalam meningkatkan kinerja ekonomi

perusahaan.

4. Meningkatkan keyakinan dan kepercayaan dari para pemangku kepentingan

terhadap perusahaan.

Surya dan Ivan Yustiavandana (2006)(dalam Agoes, 2006)

menyebutkan paling tidak diperlukan empat organ tambahan untuk melengkapi

penerapan GCG, yaitu:

1. Komisaris Independen

2. Direktur Independen

3. Komite Audit

4. Sekretaris Perusahaan (Corporate Secretary)

2.12 Kepemilikan Manajerial

Kepemilikan manajerial adalah jumlah kepemilikan saham oleh pihak

manajemen perusahaan. Menurut Shleifer dan Vishny (dalam Siallagan dan

Machfoedz, 2006) menyatakan bahwa kepemilikan saham yang besar dari segi

nilai ekonomisnya memiliki insentif untuk memonitor.

Dengan adanya kepemilikan manajerial dalam sebuah perusahaan akan

menimbulkan dugaan yang menarik bahwa nilai perusahaan meningkat sebagai

akibat kepemilikan manajerial yang meningkat. Kepemilikan oleh manajemen

yang besar akan efektif memonitoring aktivitas perusahaan (Permanasari, 2010).

2.13 Kepemilikan Institusional

Kepemilikan institusional memiliki kemampuan untuk mengendalikan

pihak manajemen melalui proses monitoring secara efektif sehingga dapat

mengurangi manajemen laba (Ujiyantho dan Pramuka, 2007) (dalam Agoes,

2006). Kepemilikan institusional merupakan kepemilikan saham oleh pemerintah,

serta institusi lainnya pada akhir tahun (Shien, et.al. 2006) dalam Isnanta (2008).

Adanya kepemilikan oleh investor institusional akan mendorong peningkatan

pengawasan yang lebih optimal terhadap kinerja manajemen, karena kepemilikan

saham mewakili suatu sumber kekuasaan yang dapat digunakan untuk mendukung

atau sebaliknya terhadap kinerja manajemen.

2.14 Komisaris Independen

Surya dan Ivan Yustiavandana (2006) mengungkapkan ada dua

pengertian independen terkait dengan konsep komisaris dan direktur independen

tersebut:

1. Pertama, komisaris dan direktur independen adalah seseorang yang ditunjuk

untuk mewakili pemegang saham independen (pemegang saham minoritas).

2. Kedua, komisaris dan direktur independen adalah pihak yang ditunjuk tidak

dalam kapasitas mewakili pihak mana pun dan semata-mata ditunjuk

berdasarkan latar belakang pengetahuan, pengalaman, dan keahlian profesional

yang dimilikinya untuk sepenuhnya menjalankan tugas demi kepentingan

perusahaan.

Keberadaan komisaris independen sangat penting, karena didalam

praktek sering ditemukan transaksi yang mengandung benturan kepentingan yang

mengabaikan kepentingan pemegang saham publik (pemegang saham minoritas)

serta stakeholder lainnya, terutama pada perusahaan di Indonesia yang

Komisaris Independen adalah anggota dewan komisaris yang tidak

terafiliasi dengan direksi, anggota dewan komisaris lainnya dan pemegang saham

pengendali, serta bebas dari hubungan bisnis atau hubungan lainnya yang dapat

mempengaruhi kemampuannya untuk bertindak independen atau bertindak

semata-mata demi kepentingan perusahaan. Misi komisaris independen adalah

memotivasi iklim yang lebih objektif dan menempatkan kesetaraan (fairness) di

antara berbagai kepentingan termasuk kepentingan perusahaan dan kepentingan

stakeholder sebagai prinsip utama dalam pengambilan keputusan oleh dewan

komisaris serta diterapkannya prinsip dan praktek tata kelola perusahaan yang

baik (Good Corporate Governance) pada perusahaan di Indonesia.

2.14.1 Tanggung Jawab Komisaris Independen

Komisaris Independen memiliki tanggung jawab pokok untuk

mendorong diterapkannya prinsip tata kelola perusahaan yang baik (Good

Corporate Governance) di dalam perusahaan melalui pemberdayaan dewan

komisaris agar dapat melakukan tugas pengawasan dan pemberian nasihat kepada

direksi secara efektif dan lebih memberikan nilai tambah bagi perusahaan.

Dalam upaya untuk melaksanakan tanggung jawabnya dengan baik,

maka komisaris independen harus secara proaktif mengupayakan agar dewan

komisaris melakukan pengawasan dan memberikan nasehat kepada direksi yang

1. Memastikan bahwa perusahaan mengangkat eksekutif dan manajer-manajer

profesional.

2. Memastikan bahwa perusahaan memiliki informasi, sistem pengendalian, dan

sistem audit yang bekerja dengan baik.

3. Memastikan bahwa perusahaan mematuhi hukum dan perundangan yang

berlaku maupun nilai-nilai yang ditetapkan perusahaan dalam menjalankan

operasinya.

4. Memastikan prinsip-prinsip dan praktek Good Corporate Governance dipatuhi

dan diterapkan dengan baik.

2.14.2 Tugas Komisaris Independen

1. Menjamin transparansi dan keterbukaaan laporan keuangan perusahaan.

2. Perlakuan yang adil terhadap pemegang saham minoritas dan stakeholder yang

lain.

3. Diungkapkannya transaksi yang mengandung benturan kepentingan secara

wajar dan adil.

4. Kepatuhan perusahaan pada perundangan dan peraturan yang berlaku.

5. Menjamin akuntabilitas organ perseroan.

2.14.3 Wewenang Komisaris Independen

1. Komisaris independen mengetuai komite audit dan komite nominasi.

2. Komisaris independen berdasarkan pertimbangan yang rasional dan

komisaris lainnya yang wajib dicatat dalam Berita Acara Rapat Dewan

Komisaris dan pendapat yang berbeda yang bersifat material, wajib

dimasukkan dalam laporan tahunan.

2.1 Komite Audit

Sebagaimana dinyatakan oleh Hasnati (dalam Surya dan Yustiavada,

2006), tugas, tanggung jawab, dan wewenang komite audit adalah membantu

dewan komisaris, antara lain:

a. Mendorong terbentuknya struktur pengendalian intern yang memadai (prinsip

tanggung jawab).

b. Meningkatkan kualitas keterbukaan dan laporan keuangan (prinsip

keterbukaan).

c. Mengkaji ruang lingkup dan ketepatan audit eksternal, kewajaran biaya audit

eksternal, serta kemandirian dan objektivitas audit eksteral (prinsip

akuntabilitas).

d. Mempersiapkan surat uraian tugas dan tanggung jawab komite audit selama

tahun buku yang sedang diperiksa eksternal audit (prinsip tanggung jawab).

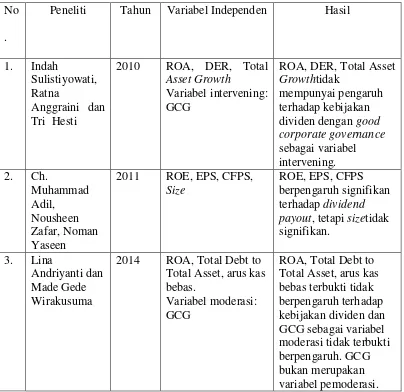

2.16Penelitian Terdahulu

Beberapa penelitian terdahulu beserta dengan hasil pengujiannya dapat

Tabel 2.2 Penelitian Terdahulu No

.

Peneliti Tahun Variabel Independen Hasil

1. Indah

ROA, DER, Total Asset Growthtidak

mempunyai pengaruh terhadap kebijakan dividen dengan good corporate governance payout, tetapi sizetidak signifikan. Total Asset, arus kas bebas.

Variabel moderasi: GCG

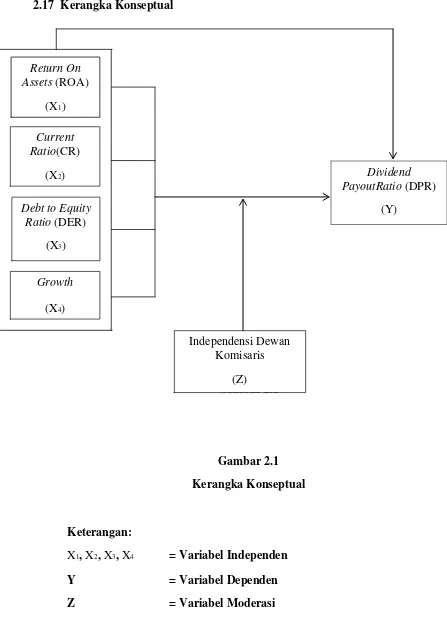

2.17 Kerangka Konseptual

Gambar 2.1

Gambar 2.1 Kerangka Konseptual

Keterangan:

X1, X2, X3, X4 = Variabel Independen

Y = Variabel Dependen

Z = Variabel Moderasi

Return On Assets (ROA)

(X1)

Dividend PayoutRatio (DPR)

(Y) Current

Ratio(CR)

(X2)

Debt to Equity Ratio (DER)

(X3)

Growth

(X4)

Independensi Dewan Komisaris

2.18 Hipotesis Penelitian

Hipotesis adalah dugaan sementara yang harus diuji kebenarannya oleh

peneliti sehingga diperoleh jawaban atas dugaan tersebut. Menurut Kinney, Jr.

(1986) dalam Jogiyanto (2004) hipotesis (hypothesis) adalah prediksi tentang

fenomena.

2.18.1 Hubungan Return On Assets terhadap Dividend Payout Ratio

Faktor profitabilitas berpengaruh terhadap kebijakan dividen karena

dividen adalah sebagian dari laba bersih yang diperoleh perusahaan, oleh karena

itu dividen akan dibagikan apabila perusahaan memeroleh keuntungan.

Keuntungan yang layak dibagikan adalah keuntungan setelah perusahaan

memenuhi kewajiban-kewajiban tetapnya yaitu pajak dan bunga. Oleh karena itu

dividen yang diambil dari keuntungan bersih akan memengaruhi dividend payout

ratio.

Lintner (1956) menyatakan dalam Smoothing Theory, jumlah dividen

bergantung pada keuntungan perusahaan sekarang dan dividen tahun sebelumnya.

Dapat disimpulkan bahwa perusahaan yang semakin besar keuntungannya akan

membayar porsi pendapatan yang semakin besar sebagai dividen. Semakin tinggi

profitabilitas perusahaan, maka semakin tinggi pula arus kas dalam perusahaan,

dan diharapkan perusahaan akan membayar dividen yang lebih tinggi (Jensen, et

al., 1992).

Dapat disimpulkan bahwa profitabilitas berpengaruh positif terhadap

2.18.2 Hubungan Current Ratioterhadap Dividend Payout Ratio

Posisi likuiditas perusahaan dalam kemampuan membayar dividen sangat

berpengaruh (Keown et al, 2001) karena dividen dibayarkan dengan kas dan tidak

dengan laba ditahan, persahaan harus memiliki kas tersedia untuk pembayaran

dividen.

Semakin besar current ratio menunjukkan semakin tinggi kemampuan

perusahaan dalam memenuhi kewajiban jangka pendeknya. Dan tingginya current

ratio menunjukkan keyakinan pemegang saham terhadap kemampuan perusahaan

untuk membayar dividen.

2.18.3 Hubungan Debt to Equity Ratioterhadap Dividend Payout Ratio Perusahaan yang sedang berkembang dalam kegiatan operasionalnya

memerlukan modal yang berasal dari pendanaan internal maupun eksternal.

Ketika pendanaan internal tidak mencukupi, maka perusahaan akan meminjam

modal dari pihak eksternal dalam bentuk utang.

Dengan meningkatnya utang dapat mengurangi keinginan manajer

untuk menggunakan free cash flow yang tersedia untuk kegiatan yang

menyebabkan inefisiensi Meskipun hutang juga dapat menimbulkan konflik

keagenan utang, karena tingkat penggunaan utang yang tinggi dapat

meningkatkan risiko kebangkrutan. Perusahaan yang memiliki tingkat utang yang

tinggi akan membayar dividen lebih sedikit daripada perusahaan yang memiliki

tingkat utang yang rendah.

Dapat disimpulkan, leverage akan berpengaruh negatif terhadap

2.18.4 Hubungan Growthterhadap Dividend Payout Ratio

Semakin cepat tingkat pertumbuhan suatu perusahaan, maka semakin

besar kebutuhan dana yang diperlukan untuk membayai pertumbuhan tersebut.

Semakin besar kebtuhan dana di waktu mendatang maka perusahaan lebih

memilih menahan keuntungannya daripada membayarkan dividen kepada

pemegang saham.

Dapat disimpulkan bahwa growth berpengaruh negatif terhadap

kebijakan dividen.

2.18.5 Hubungan Good Corporate Governance dengan Dividend Payout Ratio

Teori keagenan menjelaskan bahwa dengan adanya corporate

governance sebagai alat untuk memberikan keyakinan kepada pemegang saham

akan menerima return atas dana yang telah diinvestasikan.

Perusahaan yang melaksanakan corporate governance dapat

mendatangkan pertambahan yang signifikan untuk dividend to cash flow ratio

(Kowalewski et al, 2007).

Berdasarkan rumusan masalah, tinjauan teoritis, penelitian terdahulu,

serta kerangka konseptual, maka hipotesis dari penelitian ini antara lain sebagai

berikut:

H1 : Return On Assets (ROA) berpengaruh signifikan terhadap Divided

Payout Ratio (DPR).

H3 : Debt to Equity Ratio (DER) berpengaruh signifikan terhadap Divided

Payout Ratio (DPR).

H4 : Growth berpengaruh signifikan terhadap Divided Payout Ratio (DPR).

H5 : Return On Assets (ROA), Current Ratio (CR), Debt to Equity

Ratio(DER), dan Growth berpengaruh simultan terhadap Divided Payout

Ratio (DPR).

H6 : Independensi Dewan Komisaris mampu memoderasi pengaruh Return On

Assets (ROA) terhadap Divided Payout Ratio (DPR) pada Perusahaan

Manufaktur yang tercatat di Bursa Efek Indonesia?

H7 : Independensi Dewan Komisaris mampu memoderasi pengaruh Current

Ratio (CR) terhadap Divided Payout Ratio (DPR).

H8 : Independensi Dewan Komisaris mampu memoderasi pengaruh Debt to

Equity Ratio (DER) terhadap Divided Payout Ratio (DPR).

H9 : Independensi Dewan Komisaris mampu memoderasi pengaruh Growth