LAPORAN AKHIR

DESENTRALISASI/ PENELITIAN UNGGULAN PERGURUAN TINGGI

URGENSI SERTIFIKASI ASURANSI SYARIAH (TAKAFUL) DALAM RANGKA PERLINDUNGAN HUKUM TERHADAP NASABAH

Tahun Ke 2 dari rencana 2 Tahun Ketua:

Dr. Lastuti Abubakar, S.H.,M.H (0016096208)

Anggota:

C. Sukmadilaga, S.E.,MBA.,Ph.D (0001018003)

Tri Handayani, S.H.,M.H (0002128103)

Sesuai dengan Keputusan a.n Rektor, Ketua Lembaga Penelitian dan Pengabdian Kepada Masyarakat Unpad Tentang Penetapan Pelaksanaan Penugasan Skema Unggulan Perguruan Tinggi Nomor: 19/UN6.R/PL/2014 tanggal 17 Januari 2014

Ringkasan

Asuransi Syariah (Takaful ) merupakan salah satu institusi keuangan yang bertumpu pada prinsip tolong menolong (mutual cooperation) sebagai cara membagi risiko (risk sharing) diantara para partisipan. Berbeda dengan asuransi konvensional, asuransi syariah harus patuh pada prinsip syariah (sharia compliance), yang melarang aktivitas bisnis berbasis bunga (riba), ketidakpastian (gharar) dan perjudian (maysir). Oleh karena itu, baik regulator maupun pelaku industri perlu memastikan bahwa mekanisme dan produk yang ditawarkan telah memenuhi prinsip syariah. salah satu cara untuk memastikan bahwa kelembagaan Takaful telah mematuhi prinsip syariah adalah melalui cara sertifikasi. Permasalahan utama yang dikaji dalam penelitian tahun ke-2 ini adalah urgensi standarisasi polis yang meliputi substansi, regulasi dan penegakan hukum sebagai salah satu unsur sertifkasi kelembagaan asuransi syariah.

Penelitian ini menggunakan pendekatan yuridis normatif yang didukung dengan metode perbandingan hukum. Spesifikasi penelitian adalah deskriptif analitis dan data sekunder yang didukung dengan studi lapangan dianalisa secara yuridis kualitatif.

Berdasarkan penelitian diperoleh hasil sebagai berikut : substansi yang harus dimasukkan ke dalam polis terdiri dari ketentuan pokok sebagai implementasi prinsip syariah antara lain dana tabarru’, akad tijarah yakni wakalah bil ujrah dan mudharabah ,kontribusi dan surplus underwriting, dan ketentuan tambahan yang memastikan prinsip transparansi yakni pemotongan biaya, beban biaya, penyelesaian sengketa dan terminologi. Selanjutnya OJK dan AASI merupakan institusi yang berperan dalam melakukan regulasi, pembinaan dan pengawasan untuk menjamin standar polis sebagai syarat bagi kepatuhan terhadap prinsip syariah. Penegakan hukum dalam praktik asuransi syariah bersifat komprehensif, dilakukan secara berjenjang dengan menggunakan restorative justice approach.

ABSTRACT

Islamic Insurance (Takaful) is one of the financial institutions, which is based on the principle of mutual cooperation as a way of risk sharing among the

participants. Contradiction with conventional insurance, Islamic insurance must comply with Sharia principles, which prohibits business activities based on interest (riba), uncertainty (gharar) and gambling (maysir). Therefore, both regulators and industry players need to ensure that the mechanisms and products offered have fulfilled sharia’ principles. One way to ensure that the institution complies with Islamic principles of Takaful is using certification. The main issues for the second year of this research is the urgency of standardization agreement that covers the substance, regulatory and law enforcement as one of the elements of the institutional certification Islamic Insurance.

This study used a normative juridical approach that supported by the comparative law method. Our methodology using descriptive analytical research and

secondary data which have analyze by qualitative juridical. This research had findings as follows: the substance that should be incorporated into policy consists of the principal provisions of the implementation of sharia principles tabarru’ fund, the contract tijarah such as wakalah bil ujrah and mudharaba, contribution and underwriting surplus, and additional point of agreement that ensure the principles of transparency such as cost reduction, expenses, dispute resolution and terminology. Furthermore, the FSA and AASI are institutions that play a role in regulating, guidance and supervision to ensure the standard of agreement as a requirement for compliance with Islamic Principles. Law enforcement in the practice of Islamic Insurance is comprehensive, conducted in phases by using the restorative justice approach.

KATA PENGANTAR

Assalamualaikum Warahmatullahi Wabarakatuh,

Puji syukur kami panjatkan ke hadirat Allah SWT, karena dengan perkenan Nya , tim peneliti dapat menyelesaikan penelitian degan judul “ Urgensi Sertifikasi Kelembagaan Asuransi Syariah ( Takaful) dalam Rangka Perlindungan Hukum Nasabah”.

Penelitian ini tidak dapat kami selesaikan tanpa bantuan dari berbagai pihak, yang tidak dapat kami sebutkan saru persatu. Terima kasih kepada Lembaga Penelitian dan Pengabdian kepada Masyarakat (LPPM) Universitas Padjadjaran atas kesempatan yang diberikan kepada Tim Peneliti untuk melakukan penelitian ini, Para Evaluator Penelitian yang telah memberikan masukan-masukan yang berharga untuk perbaikan penelitian.Tak lupa, terimakasih kami sampaikan kepada Direktur Institusi Keuangan Non Bank (IKNB) Syariah, Bapak Moch. Muchlasin dan tim, yang telah meluangkan waktu untuk berdiskusi, menerima Tim Peneliti dalam mengumpulkan bahan , baik melalui wawancara maupun bahan-bahan yang diperlukan. Terimakasih kami sampaikan pula kepada Sekretaris Eksekuif- Asosiasi Asuransi Syariah Indonesia (AASI), Bapak Ayim Ayatulloh, atas waktu yang disediakan bagi Tim , dan masukan –masukan yang berharga untuk melengkapi penelitian ini.

Akhir kata, kami menyadari bahwa hasil penelitian ini masih memerlukan kajian-kajian lebih lanjut untuk memperoleh hasil yang optimal, namun besar harapan kami hasil penelitian ini bermanfaat bagi regulator dalam membuat kebijakan, bagi pelaku industri, dan bagi dunia pendidikan , khusunya bidang ekonomi syariah.

Bandung, 29 Oktober 2014

Salaam, Tim Peneliti,

DAFTAR ISI

Halaman Pengesahan i

Ringkasan ii

Prakata iii

Daftar Isi iv

Daftar Gambar v

Daftar Lampiran vi

BAB I Pendahuluan 1.1 Latar Belakang 1.2 Permasalahan Hukum

1 5 BAB II Tinjauan Pustaka

2.1 Polis Sebagai Dasar Hubungan Hukum Antara

Perusahaan Asuransi Syariah dan Peserta (Praktik dan Regulasi di Indonesia)

2.1.1 Kedudukan Polis Dalam Aktivitas Asuransi Syariah 2.1.2 Standarisasi Polis Sebagai Upaya untuk Memastikan

Kepatuhan Terhadap Prinsip Syariah (Sharia Compliance) 2.1.3 Pengaturan Standarisasi Polis Asuransi Syariah

2.1.4 Peran Regulator dan AASI dalam Program Standarisasi Polis Asuransi Syariah

2.2 Polis Sebagai Dasar Hubungan Hukum Antara

Perusahaan Asuransi Syariah dan Peserta (Praktik dan Regulasi Di Malaysia)

2.2.1 Kedudukan Polis dalam Aktivitas Takaful

2.2.2 Standarisasi Polis Sebagai Upaya untuk Memastikan Kepatuhan Terhadap Prinsip Syariah (Sharia Compliance) 2.2.3 Sertifikasi dalam Aktivitas Takaful di Malaysia

2.2.4 Pengaturan Sertifikasi Terhadap Sumber Daya Manusia (SDM) sebagai Penunjang Aktivitas Takaful

2.2.5 Peran Bank Negara Malaysia Sebagai Regulator dan

Malaysian Takaful Association dalam Sertifikasi Takaful BAB III Tujuan dan Manfaat Penelitian

3.1 Tujuan Penelitian

3.2 Luaran Dan Manfaat Penelitian

47 48 BAB IV Metode Penelitian

4.1 Spesifikasi Penelitian 4.2 Metode Pendekatan

4.3 Tahap Penelitian Penelitian Dan Teknik Pengumpulan Data

50

BAB V Hasil dan Pembahasan

5.1 Substansi Yang Harus dimuat dalam Standar

kontrak/Akad Asuransi Untuk Menjamin Kepatuhan Terhadap Prinsip Syariah

5.1.1 Pemisahan Akad Tabarru’ dan Tijarah Dalam Polis 5.1.2 Pencantuman Kegunaan Dana Tabarru’ Bagi Peserta 5.2 Jenis Regulasi Yang Tepat untuk Memuat Kewajiban

Sertifikasi Bagi Perusahaan Asuransi Syariah Baik Di Level Management Maupun Agen Penjual

5.2.1 Peraturan OJK Tentang Kewajiban Sertifikasi Kelembagaan 5.2.2 Sertifikasi Agen Penjual Oleh AASI dan Lembaga

5.2.3 Akibat Hukum Tidak Memenuhi Sertifikasi

5.3 Model/ konsep Penegakan Hukum Terhadap Pelanggaran Prinsip Syariah Oleh Perusahaan Asuransi Syariah

5.3.1 Pusat Pengaduan Nasabah Sebagai Langkah Hukum Perlindungan Bagi Nasabah Asuransi Syariah

5.3.2 Pengawasan Internal Penyelenggaraan Asuransi Syariah Oleh Dewan Pengawas Syariah (DPS)

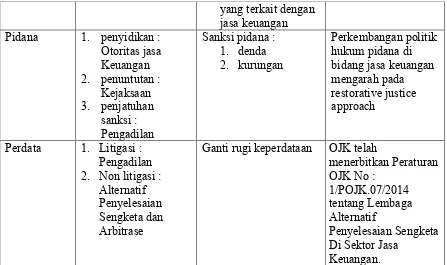

5.3.3 Penegakan Hukum Melalui Lembaga Alternatif Penyelesaan Sengketa Di Sektor Jasa Keuangan

5.3.4 Penegakan Hukum Dan Penjatuhan Sanksi Oleh Otoritas Jasa Keuangan (OJK)

52

63

BAB VI Kesimpulan Dan Saran 6.1 Kesimpulan

6.2 Saran

81 82

Daftar Pustaka 83

BAB I PENDAHULUAN 1.1Latar Belakang

Salah satu kendala yang dihadapi industri asuransi syariah di Indonesia dalam meningkatkan pangsa pasar adalah memberikan pemahaman tentang asuransi syariah. IKNB Syariah OJK mengakui sulitnya mengedukasi masyarakat terkait aktivitas asuransi syariah ini.1 Dalam praktik, salah satu hambatan adalah tidak adanya perbedaan cara penjualan produk asuransi syariah dengan konvensional. Di level terdepan, yakni agen penjual, pemahaman substansi asuransi syariah masih ditafsirkan tidak jauh berbeda dengan produk asuransi konvensional. Berdasarkan wawancara dengan beberapa agen asuransi syariah, dapat disimpulkan bahwa pengetahuan tentang prinsip dasar asuransi syariah menjadi kendala bagi agen untuk meyakinkan nasabah terhadap perbedaan asuransi syariah dan konvensional. Oleh karena itu, diperlukan satu upaya konkrit untuk memastikan bahwa para pelaku usaha asuransi syariah memiliki pengetahuan dan pemahaman yang cukup tentang asuransi syariah dan produk yang ditawarkan. Sertifikasi kelembagaan asuransi syariah merupakan salah satu solusinya. Sertifikasi kelembagaan bagi perusahaan asuransi yang menawarkan produk syariah akan berdampak terhadap beberapa hal :

a. Merupakan salah satu cara untuk meningkatkan kepercayaan masyarakat terhadap perlunya asuransi, khususnya asuransi syariah. b. Diharapkan sertifikasi dapat meningkatkan pertumbuhan dan

mendorong penjualan produk asuransi syariah

c. Upaya untuk mengantisipasi masuknya perusahaan asuransi syariah global yang menjangkau pasar Indonesia.

1 Hasil wawancara dengan Direktur IKNB Syariah OJK, Bapak Muklasin pada tanggal

d. Memenuhi standar global agar mampu berkompetisi tidak saja di tingkat nasional, namun dapat menjangkau pasar regional dan global. Berdasarkan hasil penelitian tahun pertama diperoleh hasil bahwa saat ini masih terdapat polis sebagai dasar hubungan hukum yang beragam bentuk dan isinya. AASI sebagai asosiasi baru menggagas adanya polis asuransi yang bersifat standar untuk memberikan kepastian dan jaminan kepada nasabah bahwa operasional takaful sudah patuh terhadap prinsip syariah. Namun demikian, polis yang sekarang digunakan oleh perusahaan asuransi syariah wajib berpedoman pada Fatwa DSN No : 21/DSN-MUI/X/2001 Tentang Pedoman Umum Asuransi Syariah. Beberapa hal yang harus diakomodasikan dalam polis adalah sebagai berikut :

a. Kontrak (akad) tidak mengandung gharar (penipuan); maysir (judi); riba, zhulm (penganiayaan), risywah (suap); barang haram dan maksiat.

b. Kontrak harus jelas menyebutkan akad tabarru untuk kontribusi dari nasabah selaku partisipan takaful, dan akad tijarah untuk pengelolaan dana tabarru.

c. Kontribusi yang diberikan oleh partisipansebagai dana tabarru yang akan dikelola oleh perusahaan takaful.

d. Hak dan kewajiban peserta dan perusahaan e. Cara dan waktu pembayaran kontribusi.

f. Jenis akad tijarah dan/atau tabarru serta syarat-syarat yang disepakati sesuai dengan jenis asuransi yang diperjanjikan.

dari prinsip yang mendasari aktivitasnya, yakni harus terbebas dari unsur-unsur yang secara syariah dilarang termasuk dalam aktivitas ekonomi dilarang riba, maysir dan gharar. Unsur- unsur ini harus dipastikan tidak terdapat dalam aktivitas asuransi syariah baik dari kelembagan, produk maupun proses. Dengan kata lain , perusahaan asuransi syariah (takaful) harus menjamin bahwa perusahaan ,patuh pada pelaksanaan prinsip syariah ( sharia compliance). Calon nasabah atau nasabah berhak mendapat jaminan bahwa perusahaan menjalankan dan mengelola dana takaful sesuai dengan prinsip syariah. Kewajiban perusahaan takaful untuk menjamin kepatuhan terhadap prinsip syariah secara legal dituangkan dalam kontrak (akad) yang merupakan dasar terjadinya hubungan hukum antara perusahaan takaful dengan nasabah. Secara khusus fatwa DSN no : 21/DSN-MUI/IX/2001 Tentang Pedoman Umum Asuransi Syariah mengatur secara khusus akad antara perusahaan takaful dan nasabah yang sesuai dengan prinsip syariah , yaitu yang tidak mengandung gharar (penipuan/ketidakpastian); masyir (perjudian); riba ; zhulm (penganiayaan), risywah (suap), barang haram dan maksiat.

akad tabarru’ para partisipan sebenarnya menanggung kerugian diantara mereka dengan menggunakan dana mereka sendiri berdasarkan prinsip saling menolong, saling bertanggung jawa dan saling melindungi.

Prinsip mutual cooperation (kerjasama dalam kebajikan atau tolong menolong) dalam mekanisme takaful tidak dapat dilepaskan dari penggunaan akad tabarru pada saat partisipan mendonasikan sejumlah dana ke dalam dana takaful. Namun demkian, prinsip ini tidak menghalangi pengelola dana takaful atau perusahaan asuransi syariah untuk memperoleh keuntungan berdasarkan akad tijarah(komersial) dengan menggunakan model-model akad, antara lain akad wakalah dan mudharabah. Keuntungan yang diperoleh tetap patuh pada prinsip syariah yaitu tidak berasal dari riba, melainkan berasal dari aktivitas pengelolaan dan investasi dana takaful melalui fee based income dan profit sharing. Oleh karena itu, perusahaan takaful harus menggunakan akad yang berbeda dengan perjanjian yang dituangkan dalam sertifikat atau polish asuransi. berkaitan dengan akad yang digunakan, saat ini perusahaan asuransi syariah menggunakan 1 kontrak yang memuat dua akad, artinya hanya dibuat 1 kontrak sebagai dasar hubungan hukum yang memuat baik akad tabarru maupun akad tijarah (pengelolaan atau investasi). Hubungan hukum itu seharusnya dituangkan dalam polis standar sebagai perjanjian diantara perusahaan asuransi dan peserta.

Sebagaimana layaknya pelaku usaha yang melayani nasabah dalam jumlah besar, perusahaan takaful lazim menggunakan standar kontrak sebagai dasar hubungan hukum antara perusahaan dengan nasabah. Regulasi yang ada . tidak menetapkan kontrak standar yang seragam diantara perusahaan asuransi, namun demikian Dewan Syariah Nasional memberikan pedoman dalam membuat perjanjian , khususnya substansi yang harus dimasukkan dalam perjanjian. Fatwa DSN No : 21 memberikan pedoman bahwa setidak-tidaknya klausul dalam akad antara perusahaan takaful dan nasabah harus memuat hal-hal sebagai berikut :

1. Hak dan kewajiban peserta dan perusahaan; 2. Cara dan waktu pembayaran premi;

Mengacu pada Fatwa DSN di atas, maka dapat disimpulkan bahwa dimungkinkan bahwa dalam mekanisme takaful di buat dalam 1 akad yang memuat akad tijarah dan akad tabarru, atau dibuat dalam 2 akad yang terpisah, yakni akad tabarru dan akad tijarah. Pemilihan akad akan menentukan kedudukan para pihak dalam akad yang dibuat. Fatwa DSN memberikan pedoman terkait kedudukan para pihak yakni :

a. dalam akad tijarah (mudharabah) perusahaan bertindak sebagai mudharib (pengelola) dan peserta bertindak sebagai shahibul mal (pemegang polis);

b. dalam akad tabarru (hibah), peserta memberikan hibah yang akan digunakan untuk menolong peserta lain yang terkena musibah, sedangkan perusahaan bertindak sebagai pengelola dana hibah.

Standar kontrak atau akad yang akan dibuat harus memperhatikan ketentuan bahwa akad tijarah dapat diubah menjadi akad tabarru’ bila pihak yang tertahan haknya, dengan rela melepaskan haknya sehingga menggugurkan kewajiban pihak yang belum menunaikan kewajibannya. Namun demikian, akad tabarru’ tidak dapat diubah menjadi akad tijarah. Kontrak standar atau polis dari perusahaan asuransi syariah menjadi dasar bagi nasabah asuransi untuk memperjuangkan haknya. Oleh karena itu diperlukan polis yang bersifat standar untuk mengakomodasi kepentingan nasabah.

1.2.Identifikasi Masalah

Berdasarkan permasalahan yang telah diuraikan dalam latar belakang, dapat diidentifikasi beberapa permasalahan sebagai berikut :

1. Substansi apa yang harus dimuat dalam standar kontrak/akad asuransi untuk menjamin kepatuhan terhadap prinsip syariah?

BAB II

TINJAUAN PUSTAKA

2.2. POLIS SEBAGAI DASAR HUBUNGAN HUKUM ANTARA PERUSAHAAN ASURANSI SYARIAH DAN PESERTA (PRAKTIK DAN REGULASI DI INDONESIA)

2.1.1 Kedudukan Polis dalam Aktivitas Asuransi Syariah

Polis merupakan bentuk dari akad atau perjanjian tertulis antara perusahaan asuransi syariah dengan para peserta yang memuat kesepakatan tertentu , khususnya hak dan kewajiban para pihak sesuai prinsip syariah. Polis asuransi merupakan dasar dari terciptanya suatu hubungan hukum antara perusahaan asuransi dengan pemegang polis, yang dimaksud dengan polis asuransi ini adalah suatu bukti tertulis atau surat perjanjian antara pihak-pihak yang mengadakan perjanjian asuransi. Dengan adanya polis asuransi perjanjian antara kedua belah pihak mendapatkan kekuatan secara hukum. Sementara Definisi dari polis menurut Ketentuan Umum Polis Asuransi Jiwa Kumpulan Syariah dalam Pasal 1 di jelaskan bahwa :

‘Polis merupakan bukti perikatan hukum antara peserta dan pengelola yang memuat antara lain Ringkasan Polis, Ketentuan Umum dan Ketentuan tertulis lainnya (jika ada) yang memuat syarat-syarat asuransi beserta tambahan dan perubahannya.’

asuransi konvensional, polis asuransi syariah harus memuat substansi yang sesuai dengan Fatwa DSN No .21/DSN-MUI/X/2001 Tentang Pedoman Umum Asuransi. Secara garis besar, perbedaan substansi antara asuransi syariah dan konvensional dapat dilihat dalam beberapa hal, yaitu :

a. Pengelolaan risiko : asuransi konvensional menggunakan metode pengalihan risiko dari nasabah ke perusahaan asuransi, sehingga perusahaan asuransi harus membayar kerugian berdasarkan kesepakatan (risk transfer), sedangkan dalam asuransi syariah tidak dikenal transfer risiko, namun seluruh peserta (partisipan) bersama-sama menyisihkan dana atau donasi untuk menolong anggota lain apabila terjadi risiko kerugian yang diderita (risk sharing).

b. Status dan pengelolaan dana : premi yang dibayarkan oleh nasabah asuransi konvensional menjadi milik perusahaan, yang pengelolaannya diserahkan sepenuhnya pada perusahaan, dan atas pembayaran premi ini, peserta mendapatkan hak untuk ganti rugi apabila terjadi peristiwa yang disepakati. Sedangkan dalam asuransi syariah, dana yang berasal dari donasi atau kontribusi para partisipan dikelola sebagai dana yang terpisah dari aset perusahaan dan diinvestasikan pada produk investasi yang memenuhi prinsip syariah. Dana ini akan disimpan dalam rekening khusus,yang apabila terjadi risiko , akan dibayarkan dari dana tersebut yang memang ditujukan sebagai donasi untuk saling tolong diantara sesama partisipan.

asuransi syariah, akad yang digunakan adalah akad tabarru atau saling tolong diantara sesama partisipan, sehingga tidak digantungkan pada sesuatu yang tidak pasti.

d. Pengembalian dana : dalam asuransi konvensional yang tidak mengandung unsur tabungan, apabila selama satu tahun tidak ada klaim dari peserta asuransi atau peserta tidak melanjutkan pembayaran premi/tidak melanjutkan perjanjian asuransi, maka premi yang sudah dibayarkan tidak dikembalikan atau hangus dan menjadi keuntungan perusahaan asuransi. Dalam asuransi syariah, tidak dikenal dana hangus apabila partisipan berhenti sebelum masa perjanjian berakhir. Berdasarkan Fatwa DSN No : 81/DSN-MUI/III/2011, sebagian dana tabarru akan dikembalikan kepada para partisipan apabila peserta berhenti sebelum masa perjanjian berakhir. Fatwa DSN juga mengatur mengenai ketentuan pengembalian dana tabarru tersebut sebagai berikut :

1) peserta asuransi syariah secara individu tidak boleh meminta kembali dana tabarru yang sudah dibayarkan kepada perusahaan asuransi sebagai wakil dar peserta asuransi secara kolektif;

2) perusahaan asuransi syariah dalam kapasitasnya sebagai wakil para partisipan, tidak berwenang mengembalikan dana tabarru 3) peserta asuransi syariah secara kolektif sebagai penerima dana

tabarru, memiliki kewenangan untuk membuat aturan –aturan mengenai penggunaan dana tabarru’, termasuk mengembalikan dana tabarru kepada peserta asuransi secara individu yang berhenti sebelum masa perjanjian berakhir; 4) dalam hal peserta asuransi syariah secara kolektif memberikan

5) dalam hal perusahaan asuransi mendapatkan kewenangan dalam kapasitasinya sebagai wakil dari peserta asuransi secara kolektif, perusahaan asuransi syariah harus membuat ketentuan mengenai pengelolaan dana tabarru’, termasuk ketentuan mengenai pengembalian dana tabbaru kepada peserta asuransi secra individu yang berhenti sebelum masa perkanjian berakhir.

Selain perbedaan substansi yang harus diterjemahkan dalam klausul-klausul, maka polis asuransi syariah dibedakan anatara polis asuransi jiwa syariah dan polis asuransi umum syariah. Berkenaan dengan polis asuransi syariah ini, AASI telah menerbitkan pedoman polis asuransi jiwa dan asuransi umum berdasarkan prinsip syariah. Kewajiban menerbitkan pedoman ini mengacu pada Peraturan Menteri Keuangan No : 18/PMK.010/2010 sebagaimana telah diubah dengan Peraturan Menteri Keuangan No : 227/PMK.010/2012 Tentang Perubahan atas Peraturan Menteri Keuangan Tentang Penerapan Prinsip Dasar Penyelenggaraan Usaha Asuransi dan Usaha Reasuransi dengan Prinsip Syariah

2.1.3 Standarisasi Polis Sebagai Upaya untuk memastikan kepatuhan terhadap prinsip syariah ( sharia compliance).

asuransi ini sejalan dengan syarat sahnya suatu perjanjian sebagaimana diatur dalam Pasal 1320 KUHPerdata , yakni :

1. kesepakatan diantara para pihak

2. kecakapan melakukan perbuatan hukum 3. objek tertentu

4. sebab yang halal

Berdasarkan regulasi, perusahaan asuransi syariah wajib menerbitkan polis sebagai bukti hubungan hukum antara perusahaan dan peserta/partisipan, yang berisi hak dan kewajiban para pihak. Dengan demikian, dapat dikatakan bahwa bentuk perjanjian asuransi berbentuk perjanjian tertulis atau polis. Namunn demikian, syarat sah nya perjanjian berdasarkan prinsip syariah berbeda dengan asuransi konvensional. Syarat sah nya akad disebut sebagai rukun akad. Menurut ahli hukum Islam kontemporer, maka rukun akad terdiri dari :2

a. para pihak yang membuat akad ( al-aqidan) b. pernyataan kehendak para pihak ( shigatul-aqd) c. objek akad ( mahallul aqd)

d. tujuan akad (maudhul al-aqd)

Berdasarkan rukun akad di atas, maka polis sebagai perjanjian diantara Perusahaan Asuransi syariah dan Peserta pun harus memenuhi rukun akad tersebut. Sebelum pedoman polis asuransi syariah dikeluarkan oleh AASI, polis yang digunakan oleh perusahaan asuransi syariah tidak seragam.

Permasalahan yang timbul dalam praktik adalah apakah polis yang dibuat sudah memuat substansi perjanjian (akad) yang sesuai dengan prinsip syariah? Bagaimana memastikan bahwa polis sudah memuat prinsip syariah? Keberadaan standar polis yang substansinya telah ditentukan oleh AASI dan otoritas menjadi jawaban untuk permasalahan di atas. Hal ini diperlukan mengingat beberapa kelemahan kontrak standar, yaitu :

a. kontrak standar identik dengan kontrak yang klausulnya ditentukan oleh satu pihak, yang mempunyai posisi tawar lebih kuat, dalam hal ini perusahaan asuransi syariah.

b. Pihak lainnya, yakni peserta asuransi syariah cenderung tidak dapat melakukan negosiasi, atau kesempatan untuk memperjuangkan kepentingan mereka.

c. Berlaku prinsip “take it or leave it” , yang memberikan pilihan tegas bagi para peserta untuk tunduk dan masuk ke dalam perjanjian atau menolak.

Konsep Kontrak dalam pengikatan perjanjian asuransi syariah dalam Perundang-undangan Perasuransian Syariah di Indonesia, diantaranya:

1. Kontrak Baku (Standard Contract)

Di dalam dunia bisnis tertentu, misalnya perdagangan dan perbankan, terdapat kecenderungan untuk menggunakan apa yang dinamakan kontrak baku, berupa kontrak yang sebelumnya oleh pihak tertentu (perusahaan) telah menentukan secara sepihak sebagian isinya dengan maksud untuk digunakan secara berulang-ulang dengan berbagai pihak/ konsumen perusahaan tersebut.

Dalam kontrak strandar tersebut sebagian besar isinya sudah ditetapkan oleh pihak perusahaan yang tidak membuka kemungkinan untuk dinegosiasikan lagi, dan sebagian lagi sengaja dikosongkan untuk memberikan kesempatan negosiasi dengan pihak konsumen, yang baru diisi setelah diperoleh kesepakatan. 2. Pengaturan Kontrak Baru Secara Syariah

posisinya maupun karena ketidaktahuannya lalu hanya menerima apa yang sudah diperjanjikan.

Namun demikian perjanjian ini mengandung kelemahan karena syarat-syarat yang ditentukan secara sepihak dan pihak lainnya terpaksa menerima keadaan itu karena posisinya yang lemah. Setiap orang mempunyai kebebasan untuk melakukan perjanjian dengan siapapun. Perjanjian antara satu pihak dengan pihak lain tersebut bersifat privat, artinya hanya mengikat kedua belah pihak. Karena itu pihak lain tidak mempunyai hak untuk ikut campur dalam perjanjian tersebut, tidak juga negara (dalam bentuk Undang- Undang). Negara hanya bisa melakukan intervensi dalam hubungan privat/perdata apabila salah satu pihak yang melakukan hubungan perdata berada dalam posisi yang lemah.

tertuang dalam Al-Qur’an dan juga pernyataan dan perilaku Nabi Muhammad dalam Al-Hadis. Dengan demikian tentu saja ada perbedaan yang sangat esensial dalam pembatasan-pembatasan yang diberikan oleh kedua konsep tersebut khususnya terkait dengan causa yang halal. Dalam konsep syariah sebuah perjanjian atau kontrak tidak boleh memuat 5 (lima) hal yang dapat membatalkan suatu kontrak, yaitu:

1. Membuat dan menjual barang najis.

2. Membuat barang-barang yang tidak bermanfaat dalam Islam. 3. Mengandung gharar (ketidakpastian).

4. Mengandung riba (bunga uang). 5. Mengandung maisir (perjudian).

Lima materi pembatasan tersebut bisa dijadikan penjelasan bagi konsep kausa yang halal sebagai syarat-syarat sahnya suatu perjanjian menurut Pasal 1320 KUHPerdata yang kini dipakai dalam perjanjian kontrak baku dalam dunia perbankan dan perasuransian. Konsep syariah juga menganut asas kebebasan berkontrak namun dengan pembatasan-pembatasan yang lebih spesifik.

2.1.3 Pengaturan Standarisasi Polis Asuransi Syariah

diharapkan pada bulan Januari 2015 seluruh polis asuransi syariah sudah mengikuti pedoman yang dikeluarkan oleh AASI. Dengan demikian, ada tenggat waktu 7 bulan bagi seluruh perusahaan asuransi syariah untuk menyesuaikan polisnya dengan pedoman tersebut. Pedoman yang dikeluarkan oleh AASI ini seharusnya diajukan kepada OJK untuk diberlakukan berdasarkan Peraturan OJK. Dengan diberlakukannya peraturan tentang pedoman polis asuransi syariah, maka akan mengikat seluruh perusahaan asuransi untuk membuat polis standar yang muatannya telah disesuaikan dengan prinsip syariah.

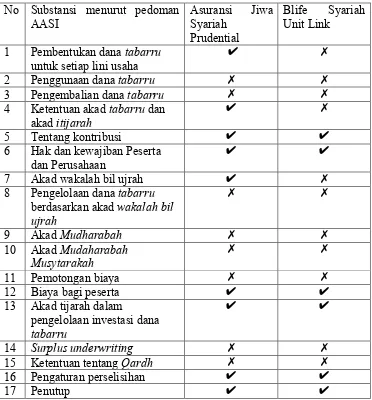

Tabel 2.1.3. Polis asuransi syariah berdasarkan pedoman AASI

1 Pembentukan dana tabarru untuk setiap lini usaha

✔ ✗

6 Hak dan kewajiban Peserta dan Perusahaan

✔ ✔

7 Akad wakalah bil ujrah ✔ ✗

8 Pengelolaan dana tabarru berdasarkan akad wakalah bil ujrah

13 Akad tijarah dalam

pengelolaan investasi dana tabarru

✔ ✔

14 Surplus underwriting ✗ ✗

15 Ketentuan tentang Qardh ✗ ✗

16 Pengaturan perselisihan ✔ ✔

17 Penutup ✔ ✔

Berdasarkan ke dua polis yang menjadi contoh dapat dicatat beberapa hal : a. Masing-masing perusahaan menggunakan istilah dan penyebutan yang

tidak baku. Kontribusi peserta masih disebut sebagai premi di dalam polis Blife.

c. Belum tampak transparansi yang diharapkan menjadi ciri polis asuransi syariah.

d. Kepatuhan terhadap prinsip syariah belum dijabarkan dengan bahasa yang lugas, sehingga sulit membedakan polis asuransi syariah dengan konvensional, kecuali penyebutan dana tabarru dan akad wakalah bil ujrah ( prudential)

Berdasarkan perbandingan ke dua polis, polis asuransi jiwa syariah prudential memuat lebih banyak substansi yang diharuskan dalam pedoman AASI.

2.1.4 Peran Regulator dan AASI dalam Program Standarisasi Polis Asuransi Syariah.

Dalam program standarisasi polis asuransi syariah terdapat dua institusi yang memegang peran penting, disamping institutsi lainnya, yakni OJK dan AASI sebagai asosiasi yang menaungi asuransi syariah.

2.1.4.1 Peran Otoritas Jasa Keuangan (OJK)

lanjut berupa wadah dalam bentuk peraturan OJK. Selain memberikan landasan hukum, OJK juga mempunyai peran mengawasi aktivitas jasa keuangan, termasuk asuransi syariah. Berkaitan dengan pengawasan, OJK memiliki kewenangan untuk melakukan pemeriksaan dalam hal terjadi pelanggaran administratif dan perdata, serta penyidikan apabila terjadi pelanggaran pidana. Fungsi pengawasan ini akan berjalan optimal, apabila OJK menjalankan penegakan hukum (law enforcement). OJK memiliki keleluasaan untuk bekerja sama dengan asosiasi dan industri, bahkan dengan institusi akademis untuk menghasilkan fungsi regulasi, pengawasan dan pembinaan yang dilakukan oleh OJK.

2.1.4.2 Peran Asosiasi Asuransi Syariah Indonesia (AASI)

Asosiasi Asuransi Syariah Indonesia (AASI) dianggap paling mengerti aktivitas dan kebutuhan pelaku industri asuransi syariah, oleh karena itu Asosiasi mempunyai kemampuan yang cukup untuk menetapkan standar dan pedoman yang tepat bagi perusahaan asuransi syariah. Asosiasi juga memahami kendala untuk mengembangkan asuransi syariah, sehingga lebih mudah bagi asosiasi untuk menyediakan kebutuhan infrastruktur legal dan teknis dalam rangka mendorong kepatuhan terhadap prinsip syariah. Sejauh ini, asosiasi telah menerbitkan pedoman polis yang akan berlaku serentak bagi seluruh perusahaan asuransi syariah per januari 2015.

perbandingan, di Malaysia , institusi keuangan dan perbankan Islam direncanakan meraih 25 % dari pangsa pasar pada tahun 2015. Indonesia, sebagai Negara yang masuk dalam Islamic Finance Emerging Market bersama dengan Afrika Utara dan Turki tentu akan memanfaatkan momentum pertumbuhan ini.3 Dimaksudkan dengan industri keuangan Islam ( Islamic finance) meliputi antara lain perbankan, asuransi, pasar modal, pasar uang, sektor manajemen investasi dan jasa institusi keuangan lainnya.4 Sebagai bagian dari institusi keuangan Islam, industri asuransi Islam (Islamic insurance) di tingkat global menunjukkan pertumbuhan dengan berkontribusi sebesar US $ 12,4 milyar melalui 143 perusahaan asuransi syariah (179 termasuk unit asuransi syariah) 5.

Di Indonesia, pertumbuhan perusahaan asuransi syariah juga memperlihatkan trend meningkat. Tahun 2014 tercatat 45 perusahaan asuransi syariah dan unit syariah menawarkan produk asuransi syariah dan menyumbang sekitar 15-20 % dari seluruh institusi keuangan dan perbankan syariah, dari semula hanya 4,8% pada tahun 2012. Data ini menunjukkan bahwa industri asuransi syariah mengalami perkembangan, walaupun belum optimal. Diharapkan di masa mendatang industri asuransi syariah dapat menjadi bagian dari perekonomian Indonesia. Tumbuh kembang institusi keuangan Islam, termasuk asuransi syariah di Indonesia memiliki implikasi, minimal terhadap dua hal sebagai factor pendukung kegiatan ekonomi syariah yakni ketersediaan sumber daya manusia yang mumpuni dan menguasai prinsip syariah dan regulasi yang kokoh sebagai landasan hukum bagi aktivitas industri asuransi syariah. Regulasi asuransi syariah, khususnya regulasi sertifikasi sumber daya manusia mendesak untuk dilakukan, mengingat peta sistem hukum positif di Indonesia turut berubah akibat berkembangnya ekonomi syariah di Indonesia. Dapat

3 Iqbal Asaria, Innovations and Developments in Takaful and Re-Takaful, Durham Islamic

Finance Summer School 2013, Durham University, UK.

4 Badlisyah Abdul Ghani & Shamsun A Hussainn, The Key Driver of Islamic Finance‐ Demand and Supply, CIMB Islamic, Islamic Finance Review, 2009. 10, hlm. 9

dikatakan, saat ini terjadi dualisme hukum ekonomi, yakni berlakunya lebih dari sistem hukum yang mengatur hal yang sama. Selain hukum ekonomi konvensional yang sudah mapan, berlaku juga sistem hukum ekonomi Islam. Asosiasi memahami hambatan ketersediaan SDM yang memahami prinsip asuransi syariah. Untuk itu, Asosiasi tengah mempersiapkan sertifikasi agen penjual sebagai ujung tombak dalam pemasaran asuransi syariah. Diharapkan dengan standar polis yang menjamin kepatuhan terhadap prinsip syariah dan sertifikasi agen penjual, kepercayaan masyarakat terhadap asuransi syariah akan meningkat.

penjual. Masyarakat harus memperoleh informasi yang transparan terkait produk yang ditawarkan, mekanisme dan akad yang menjadi dasar hubungan hukum antara perusahaan asuransi dengan peserta. Informasi yang mutlak diperoleh masyarakat adalah jaminan bahwa produk ,mekanisme dan akad asuransi syariah terbebas dari larangan adanya riba, maysir dan gharar. Sebaliknya, asuransi konvensional dianggap kental dengan ketiga larangan tersebut, khususnya gharar atau uncertainty (ketidakpastian)6. Hal ini dapat disimpulkan dari beberapa hal; pertama perusahaan asuransi akan melaksanakan kewajiban yaitu menanggung kerugian yang diderita oleh tertanggung apabila “kejadian yang belum dapat dipastikan “ itu terjadi. Dalam hal kejadian yang belum tentu tersebut tidak terjadi, maka premi tersebut menjadi hak perusahaan. Kedua, premi yang dibayarkan beralih kedudukan hukumnya menjadi milik perusahaan , yang dapat digunakan sesuai kepentingan perusahaan. Lazimnya dana tersebut diinvestasikan, termasuk apabila investasi tersebut mendatangkan keuntungan berbasis bunga (interest based income), sehingga dapat disimpulkan bahwa asuransi konvensional sangat berbeda mekanisme nya dengan asuransi syariah.

Asuransi syariah bertumpu pada prinsip mutual cooperation, atau kerjasama saling menguntungkan antara perusahaan asuransi dan peserta.7 Kerjasama saling menguntungkan ini , selanjutnya wajib dituangkan dalam akad sebagai dasar hukum hubungan para pihak. Oleh karena itu, harus dipastikan bahwa unsur-unsur yang dilarang dalam ekonomi syariah diakomodasikan dalam akad dan dilaksanakan dengan baik.

6 Engku Rabiah Adawiah Engku Ali ,et.al, Essential Guide To Takaful (Islamic Insurance), Centre For Research And

Training, Kuala Lumpur, 2008, hlm 7‐17.

2.2. POLIS SEBAGAI DASAR HUBUNGAN HUKUM ANTARA PERUSAHAAN ASURANSI SYARIAH DAN PESERTA (PRAKTIK DAN REGULASI DI MALAYSIA)

Mengingat penelitian ini menggunakan metode perbandingan hukum oleh karena itu dalam penelitian ini tim peneliti membandingkan mengenai perkembangan asuransi syariah di negara lain yang dalam hal penelitian ini negara yang dapat menjadi sumber perbandingan adalah Malaysia, maka pada bab ini juga akan diuraikan beberapa pokok bahasan tentang regulasi dan praktik Takaful di Malaysia .

2.2.1. Kedudukan polis dalam aktivitas takaful

kepada peserta takaful atau ahli warisnya pada terjadinya peristiwa-peristiwa yang telah disetujui. (IFSA-Law of Malaysia-Act 759, 2013). Ke dua definisi diatas, dapat diartikan bahwa takaful adalah perjanjian antara dua pihak atau beberapa pihak untuk bersama-sama menjamin kerugian sesuai dengan persetujuan yang telah disetujui diantara keduanya.

Di dalam asuransi maka dikenal istilah polis. Insurance Act, (Law of Malaysia-Act 553, 1996) mendefinisikan Polis berarti polis asuransi dan termasuk sebuah catatan penutup atau kontrak asuransi, maupun tidak berwujud atau dibuktikan dengan sebuah instrumen dalam bentuk sebuah polis asuransi, dan referensi untuk :

a. Mengeluarkan polis harus ditafsirkan sebagai memasukkan kontrak asuransi, maupun atau tidak kontrak resmi telah diterbitkan, dan

b. Sebuah polis perusahaan asuransi termasuk polis atau ikatan di hal mana perusahaan asuransi dalam setiap tanggung jawab, maupun kebijakan itu dikeluarkan oleh perusahaan asuransi atau kewajiban dipindahkan ke perusahaan asuransi lainnya.

a. menerbitkan sertifikat takaful dapat ditafsirkan sebagai masuk ke dalam kontrak takaful, apakah atau tidak kontrak resmi telah diterbitkan; dan

b. sertifikat takaful dari operator takaful termasuk sertifikat takaful terhadap mana operator takaful berada di bawah kewajiban apapun, apakah sertifikat takaful dikeluarkan oleh operator takaful atau kewajiban dipindahkan ke Operator takaful dari operator takaful lain; Menurut Hukum Malaysia, istilah Sertifikat Takaful dalam IFSA sama dengan istilah polis dalam asuransi konvensional.

2.2.2 Standarisasi Polis Sebagai Dasar Hubungan Para Pihak (kedudukan standar kontrak dalam hukum perjanjian)

Berdasarkan regulasi tentang Takaful di Malaysia, dapat disimpulkan beberapa hal terkait dengan polis standar sebagai dasar hubungan hukum para pihak.

2.2.2.1 Sertifikat Takaful sebagai dasar hubungan hukum.

Manfaat takaful" meliputi manfaat apapun, baik berupa uang atau tidak, yang dibayarkan berdasarkan polis takaful. standar polis takaful Malaysia memuat beberapa hal , antara lain :

2. Kontribusi takaful; berarti jumlah yang harus dibayar oleh sebuah takaful peserta untuk operator takaful di bawah sertifikat takaful dan termasuk semua remunerasi bagi fungsi dan tugas yang ditanggung oleh operator takaful;

3. Dana takaful berarti dana takaful ditetapkan dan dipelihara menurut pasal 90 dan dalam hal bisnis takaful dimaksud dalam bagian 8 dan 26, berarti dana yang telah dibuat dan dipelihara untuk tujuan bisnis takaful tersebut;

2.2.2.2 Beberapa hal penting yang harus diperhatikan dalam menyusun polis takaful menurut IFSA.

A. Pasal 90 : Pendirian dan pemeliharaan dana takaful. Operator takaful berlisensi harus menetapkan dan memelihara satu atau lebih dana takaful untuk setiap kelas atau deskripsi bisnis takaful yang sebagaimana ditetapkan oleh Bank.

B. Pasal 91 : Dana Takaful menjadi terpisah dari dana pemegang saham. Sebuah operator takaful berlisensi akan menyimpan semua dana takaful ditetapkan dan dipelihara dibawah Pasal 90 terpisah dari dana pemegang saham.

1. Dana takaful didirikan menurut pasal 90 harus dipelihara dan dikelola oleh operator takaful berlisensi atas nama dan dalam kepentingan terbaik dari para peserta takaful dan Operator takaful berlisensi akan :

a) membayar ke dana takaful semua penerimaan sehubungan sertifikat takaful yang dana takaful berkaitan dan yang dikeluarkan oleh atau di mana dana

takaful telah dilakukan

kewajiban, termasuk semua pendapatan dari dana takaful;

1) mempertahankan setiap saat aset dalam dana takaful dari nilai setara dengan atau lebih tinggi dari kewajiban takaful yang dana;

2) menerapkan aset dana takaful hanya untuk memenuhi kewajiban dan biaya benar dikeluarkan oleh dana takaful; dan

3) memenuhi persyaratan lain seperti dapat ditentukan oleh Bank berdasarkan ayat 57 (2) (g) termasuk persyaratan pada jenis aset menjadi, atau tidak dimasukkan, sebagai aset dana takaful.

"beban" dari dana takaful yang dapat diatribusikan pada bisnis yang satu takaful dana atau takaful sertifikat terkait, dan cara untuk menentukan atau nilai penerimaan, pendapatan, aset, kewajiban atau biaya.

3. Kecuali Bank dinyatakan menyetujui, sebuah operator takaful berlisensi harus mempertahankan dana takaful yang didirikan di bawah bagian 90 sehingga selama itu berada di bawah kewajiban sehubungan dengan sertifikat takaful atau klaim takaful berkaitan dengan dana takaful.

D. Pasal 93 : Persyaratan yang berkaitan dengan dana pemegang saham berkaitan dengan dana takaful

1. operator takaful berlisensi harus memenuhi setiap persyaratan yang berkaitan dengan dana pemegang saham 'yang dapat diatribusikan dengan bisnis yang dana takaful atau sertifikat takaful berhubungan sebagai dapat ditentukan oleh Bank.

atau menilai penerimaan, pendapatan, aset, kewajiban atau Beban.

E. Pasal 94 : Penarikan dari dana takaful. Sebuah operator takaful berlisensi tidak akan membuat penarikan dari dana takaful, baik dari surplus atau dari dana takaful, kecuali :

1. telah memenuhi persyaratan seperti penarikan sebagai dapat ditentukan oleh Bank;

2. penarikan tidak mengganggu keberlanjutan dana takaful untuk memenuhi kewajibannya; dan

3. kepentingan dan perlakuan yang adil dari peserta takaful, termasuk harapan mereka wajar, telah diberikan karena hal. F. Pasal 95 : Defisiensi dana takaful

Dimana nilai aset dana takaful kurang dari nilai tertentu pada Pasal 92 ayat 1 butir (a) Operator takaful berlisensi harus memberikan qard atau bentuk lain dari dukungan keuangan untuk dana takaful dari dana pemegang saham untuk jumlah dan pada seperti syarat dan kondisi yang dapat ditetapkan oleh Bank.

G. Pasal 96 :Asumsirisiko

kontribusi takaful dibayar diterima oleh operator takaful berlisensi dengan cara tersebut dan dalam waktu seperti dapat ditentukan oleh Bank.

2) Dalam hal kontribusi takaful hutang dalam ayat (1) adalah diterima oleh seseorang atas nama operator takaful berlisensi, yang penerimaan akan dianggap penerimaan oleh operator takaful berlisensi untuk tujuan ayat itu dan tanggung jawab untuk membuktikan bahwa kontribusi takaful diterima oleh orang yang tidak berwenang untuk menerima kontribusi takaful harus berada pada Operator takaful berlisensi

H. Peserta takaful berarti orang yang memiliki hak legal untuk sertifikattakafuldantermasuk:

1. di mana sertifikat takaful telah ditetapkan sebagai penerima hak atas;

2. di mana wakil pribadi dari takaful meninggal peserta berhak sebagai terhadap operator takaful untuk manfaat dari sertifikat takaful, wakil pribadi;

3. dalam kaitannya dengan sertifikat takaful menyediakan untuk pembayaran anuitas, sebuah annuitant; dan

orang kepada siapa uang yang jatuh tempo atau harus dibayar

1. Klasifikasi, dan pembangunan referensi untuk, bisnis takaful. Untuk tujuan UU ini, bisnis takaful harus dibagi menjadi dua kelas yang

1) Bisnis takaful keluarga, yang di samping semua takaful usaha yang bersangkutan dengan sertifikat takaful keluarga wajib termasuk jenis bisnis takaful dijalankan sebagai insidental hanya untuk bisnis keluarga takaful operator; dan

2) Bisnis takaful umum, yang berarti semua bisnis takaful yang bisnis tidak keluarga takaful.

2. Berdasarkan UU ini, reasuransi syariah kewajiban di bawah sertifikat takaful harus diperlakukan sebagai milik kelas yang sama dan

deskripsi sebagai sertifikat takaful yang dikeluarkan oleh operator

reasuransi syariah sehubungan dengan reasuransi syariah dari

kewajiban tersebut.

3. Tanpa mengabaikan hal pada ayat (1) atau penentuan sertifikat takaful untuk dana takaful tertentu oleh operator takaful berlisensi, jika Bank

setuju bahwa setiap bagian dari operator bisnis takaful berlisensi yang

termasuk kelas tertentu atau deskripsi bisnis takaful harus dalam

takaful berlisensi. Kasus operator harus diperlakukan sebagai milik

kelas lain atau deskripsi, Bank dapat langsung bahwa hal itu akan

4. Tujuan Pengaturan UU- ini

286. referensi untuk menjalankan bisnis takaful mencakup semua atau

salah satu kegiatan berikut dijalankan dengan cara bisnis:

i. menerima proposal untuk berpartisipasi dalam pengaturan takaful;

ii. negosiasi proposal untuk berpartisipasi dalam pengaturan takaful atas nama operator takaful;

iii. mengeluarkan sertifikat takaful untuk pengaturan takaful;

iv. koleksi atau penerimaan kontribusi takaful di sertifikat takaful untuk pengaturan takaful; atau v. penyelesaian atau pemulihan klaim takaful di

sertifikat takaful untuk pengaturan takaful, tapi, tunduk pada ayat (c), tidak termasuk dukungan pada kegiatan tersebut oleh seseorang atas nama operator takaful ;

(b) seseorang dianggap melakukan salah satu atau semua kegiatan yang ditetapkan dalam paragraf 5 (4) (a) dengan cara bisnis jika dia :

i. terlibat dalam kegiatan tersebut dengan cara yang dengan sendirinya merupakan menjalankan suatu usaha; ii. memegang dirinya sebagai bersedia dan mampu terlibat

iii. secara teratur mengumpulkan sejumlah orang lain untuk terlibat dengan dia di transaksi merupakan aktivitas tersebut; dan

(c) referensi untuk menjalankan bisnis takaful termasuk melakukan pada melalui agen, atau sebagai agen, tapi “operator takaful” tidak termasuk agen takaful seperti juga dalam kasus orang yang baik Operator takaful dan agen takaful, setiap bisnis yang dilakukan oleh orang tersebut sebagai agen takaful.

5. Untuk tujuan UU- ini :

a. Menteri dapat, atas rekomendasi dari Bank, penentuan banyak bisnis atau kegiatan sebagai bisnis takaful;

b. Bank dapat menentukan usaha atau kegiatan tersebut milik untuk kelas tertentu sebagaimana dimaksud dalam ayat (1) atau deskripsi, bisnis takaful; dan

c. usaha yang ditetapkan dalam jadwal 4 tidak akan diperlakukan sebagai bisnis takaful

“Sertifikat takaful Malaysia” berarti sertifikat takaful yang diterbitkan di Malaysia oleh operator takaful berlisensi dan adalah :

a. Sertifikat takaful keluarga dimana peserta takaful beralamat,

sebagaimana ditentukan dalam sertifikat takaful atau lainnya

alamat kemudian diberitahukan secara tertulis oleh peserta takaful

untuk operator takaful berlisensi, sedang atau merupakan alamat di

Act 53

(a) Sertifikat takaful umum yang berhubungan dengan resiko yang timbul di Malaysia, atau dimana peserta takaful adalah penduduk, atau bentuk usaha tetap di, Malaysia dalam arti dari Undang-Undang Pajak Penghasilan 1967 (UU 53); atau

(b) Kontrak retakaful dengan operator takaful berlisensi lainnya

Sertifikat Takaful terdiri dari :

1. Sertifikat Takaful Keluarga berarti sertifikat takaful dimana manfaat takaful yang dibayarkan pada kematian atau bertahan hidup, termasuk yang manfaat takaful dibayarkan sehubungan dengan kecelakaan pribadi, penyakit dan termasuk anuitas tetapi tidak termasuk kecelakaan pribadi sertifikat takaful

2. Sertifikat takaful berhubungan dengan investasi berarti sertifikat takaful sehubungan dengan kontrak takaful keluarga atau anuitas dimana manfaat takaful adalah seluruhnya atau sebagian, harus ditentukan dengan mengacu unit, nilai ini terkait dengan :

a. Pendapatan dari properti dari berbagai deskripsi b. Nilai pasar dari properti

mempertahankan cedera atau meninggal akibat kecelakaan atau menjadi lumpuh sebagai akibat dari penyakit.

Para pihak yang terlibat dalam bisnis Takaful; Operator dan broker

“Operator takaful” termasuk operator reasuransi syariah profesional; “Operator takaful berlisensi” berarti orang yang berlisensi dibawah Bagian 10 untuk menjalankan usaha takaful dan termasuk operator takaful berlisensi internasional

Operator takaful berlisensi internasional, berarti orang yang berlisensi menurut pasal 10 untuk menjalankan usaha takaful internasional

“Broker takaful yang disetujui” berarti orang yang disetujui dibawah bagian 11 untuk menjalankan usaha pialang takaful.

“operator retakaful profesional” berarti operator retakaful yang berlisensi untuk menjalankan usaha semata-mata retakaful;

“Agen takaful” berarti seseorang yang tidak semua atau salah satu berikut:

(a) meminta atau memperoleh proposal untuk sertifikat takaful atas nama dari operator takaful;

(b) menawarkan atau mengasumsikan untuk bertindak atas nama operator takaful di negosiasi sertifikat takaful; atau

(c) melakukan tindakan lain atas nama operator takaful dalam kaitannya dengan penerbitan, perpanjangan atau kelanjutan, dari sertifikat takaful;

“Broker takaful” berarti orang yang merupakan pelaksana independen, melakukan kegiatan usaha pialang takaful dan termasuk broker reasuransi syariah;

“Bisnis takaful” berarti bisnis yang berkaitan dengan administrasi, manajemen dan operasi dana takaful untuk perusahaan peserta takaful yang mungkin melibatkan unsur investasi dan tabungan dan termasuk bisnis reasuransi syariah dan referensi untuk membawa untuk bisnis takaful dapat mencakup semua atau salah satu kegiatan yang ditetapkan dalam ayat 5 (4) (a);

2.2.3 Sertifikasi dalam aktivitas Takaful di Malaysia

286. Operator takaful berlisensi, selain berlisensi Operator reasuransi syariah profesional, sah menjalankan kedua bisnis takaful keluarga dan bisnis takaful umum di bawah Undang-Undang Takaful dicabut 1984 harus sesuai dengan ayat 16 (1) dalam waktu lima tahun sejak ditunjuk tanggal atau periode yang lebih panjang seperti dapat ditentukan oleh Menteri, pada rekomendasi dari Bank, dengan pemberitahuan tertulis kepada Operator takaful berlisensi pada aplikasi yang ditulis sebelum berakhirnya lima tahun. Izin Operator takaful yang merupakan pribadi perusahaan untuk mengkonversi ke perusahaan publik.

IFSA 2013 mengatur mengenai ketentuan-ketentuan terkait sertifikat Takaful

Pemutusan sertifikat takaful Berdasarkan Section 213.

(1) Sertifikat takaful dari operator takaful berlisensi wajib berhenti tetap berlaku terhitung sejak tanggal perintah penutupan telah dibuat sehubungan operator takaful berlisensi.

(2) Apabila sertifikat takaful berhenti menjadi berlaku di bawah ayat (1), peserta takaful hanya akan memenuhi syarat untuk mengklaim sebagai utang karena padanya :

a) Dalam kasus sertifikat takaful umum, pengembalian dana dari bagian dari kontribusi takaful yang sepadan dengan sisa periode sertifikat takaful;

b) Dalam kasus sertifikat takaful keluarga, nilai yang keluarga sertifikat takaful;

c) Nilai investasi atau tabungan ditahan secara terpisah di sehubungan dengan sertifikat takaful; atau

d) Pengembalian dana atau jumlah lain, yang harus dipastikan secara seperti dapat ditentukan oleh Bank.

2.2.4 Pengaturan Sertifikasi Terhadap Sumber Daya Manusia (SDM)sebagai Penunjang Aktivitas Takaful

Sejak 2008, Malaysian Takaful Association (MTA) melakukan sertifikasi Takaful di Malaysia. Industri Takaful terus mengalami perkembangan, dan hal ini juga menuntut MTA agar berkembang menjadi lebih baik. Salah satunya adalah berhubungan dengan penggunaan komputer dan internet yang terus meluas sehingga efektif April 2012, IBFIM diberi mandat oleh MTA untuk mengadakan The Takaful Basic Examination (TBE) / Ujian Dasar Takaful dengan ujian berbasis komputerisasi dan internet.

Manfaat pembelajarannya adalah diakhir dari program nanti, peserta harus dapat :

a. Menjelaskan persyaratan dan larangan syariah dalam transaksi komersial Islam serta mendapatkan dasar yang kuat dalam dasar-dasar kontrak syariah

b. Analisa dan memahami berbagai struktur produk dan jasa keuangan syariah

c. Menjelaskan perbedaan antara praktek keuangan konvensional dan syariah

Metode pembelajaran pada sertifikasi ini adalah 1. Pelatihan ruangan kelas secara interaktif 2. Modul/Pendekatan praktik/ studi kasus 3. Pembelajaran secara online

Topik :

Modul 1 : Fundamentals of Shariah 1. Introduction to Shariah and Fiqh

2. Rule-Making Process in Islamic Law (Ijtihad) 3. Overview of Fiqh al-Mualamat al-Maliyyah 4. General Prohibitions in Muamalat Contracts 5. The Main Theories of Muamalat Contracts

Modul 2 : Fundamentals of Islamic Banking 1. Introduction to Islamic Financial System 2. Islamic Banking Operation

3. Deposit Products

4. Wealth Management Products 5. Consumer Banking Products

6. Commercial and Corporate Banking Products 7. Treasury Products

8. Risks and Compliance

9. Issues and Challenges Steering Islamic Banking for the Future Modul 3 : Fundamentals of Takaful

1. Overview of Takaful

2. Shariah and Legal Aspects in Tkaful Business 3. General Takaful

4. Family Takaful 5. Retakaful

6. Governance and Management of Takaful Operators 7. Issues and Future of Takaful

Entry Requirement

siswa-siswa secondary school di Malaysia. Ini dirancang dan diuji oleh The Malaysian Examinations Sydicate (Lembaga Peperiksaan Malaysia).

2.2.5 Peran Bank Negara Malaysia sebagai Regulator dan Malaysian Takaful Association dalam sertifikasi Takaful

2.2.5.1 Peran Bank Negara Malaysia

Bank Negara Malaysia atau Bank Sentral Malaysia adalah badan hukum yang mulai beroperasi pada tanggal 26 Januari 1959. Bank Negara Malaysia diatur oleh Bank Sentral Malaysia Act 2009. Peran Bank Negara Malaysia untuk mempromosikan stabilitas moneter dan keuangan. Hal ini bertujuan untuk menyediakan lingkungan yang kondusif bagi pertumbuhan berkelanjutan ekonomi Malaysia (bnm.gov.my, disadur pada 06 Oktober 2014).

BNM ini memiliki 39 departemen. Peran dan fungsi BNM dapat dikelompokkan sebagai berikut :

1) Ekonomi dan Kebijakan Moneter

Terutama menyediakan dukungan teknis dan penelitian yang baik tentang isu-isu pertumbuhan terkait untuk meningkatkan perumusan kebijakan moneter dan kredit dalam mempromosikan stabilitas moneter dan menjamin ketersediaan kredit yang memadai untuk membiayai pertumbuhan ekonomi.

Kelola tarif likuiditas dan nilai tukar domestik untuk memastikan bahwa target kebijakan moneter yang dicapai serta mengelola cadangan eksternal untuk menjaga nilai dan mengoptimalkan pendapatannya. Ini juga memiliki tanggung jawab memberikan nasihat dan bantuan kepada Pemerintah di bidang utang dan pengelolaan dana dan memberikan kontribusi untuk pengembangan pasar keuangan domestik.

3) Peraturan

Promosikan stabilitas sektor keuangan melalui pengembangan progresif

lembaga keuangan yang berkelanjutan, kuat dan sehat dan infrastruktur

keuangan, sehingga memungkinkan industri keuangan lokal yang

kompetitif untuk menjadi tahan terhadap lingkungan masa depan berubah

serta memimpin inisiatif untuk meningkatkan akses terhadap pembiayaan.

Hal ini juga merumuskan dan mengimplementasikan kebijakan dan

strategi terhadap bangunan dan posisi Malaysia sebagai perdana menteri

yang terintegrasi Islamic Financial Centre dan meningkatkan kemampuan

keuangan konsumen.

4) Sistem Pembayaran

Mengembangkan kebijakan dan strategi untuk mempromosikan

terpercaya, aman dan efisien kliring, settlement dan sistem pembayaran di

negara Malaysia.

5) Pengawasan

Mengembangkan, meningkatkan dan menerapkan kerangka kerja

lembaga keuangan dan untuk menegakkan praktik yang sehat di

dalamnya.

6) Pengembangan Organisasi

Ujung tombak fungsi manajemen strategis, manajemen organisasi-kinerja

dan manajemen program Bank untuk mendorong proses kinerja perbaikan

dan memperkuat pengembangan kapasitas Bank. Hal ini juga

menyebabkan dan mendorong inisiatif sumber daya manusia dan kegiatan

strategis lainnya untuk memastikan bahwa keseluruhan kerangka Human

Capital Management diimplementasikan secara efektif.

7) Komunikasi

Fungsi komunikasi telah diasumsikan semakin penting dalam menanggapi

tuntutan tinggi dari berbagai pemangku kepentingan, mencari transparansi

dan pengungkapan yang lebih besar.

2.2.5.2 Peran Malaysia Takaful Association (MTA)

mengawasi pelaksanaan regulasi diri dalam industri Takaful. The MTA Road Map diperkenalkan pada tahun 2006 yang mengatur arah dan fokus asosiasi. (malaysiantakaful.com, disadur pada 6 Oktober 2014)

Inter-Takaful Operator Agreement (The ITA) secara resmi ditandatangani pada 22 Mei 2008 di antara semua operator Takaful. The ITA pada dasarnya menetapkan standar umum di antara semua operator untuk mengatur dan hal-hal yang berkaitan dengan pre-contract examination for agents, sistem pendaftaran agensi dan kode etik, dan kepatuhan pada tarif Takaful umum untuk bisnis yang berhubungan dengan motor dan api. Pelaksanaan ITA adalah tujuan untuk membuat industri lebih kuat dalam hal memperlancar praktek pasar antar operator serta harmonisasi industri asuransi Takaful dan konvensional. Sejak 2008, MTA melakukan sertifikasi Takaful di Malaysia. Industri Takaful terus mengalami perkembangan, dan hal ini juga menuntut MTA agar berkembang menjadi lebih baik. Salah satunya adalah berhubungan dengan penggunaan komputer dan internet yang terus meluas sehingga efektif April 2012, IBFIM diberi mandat oleh MTA untuk mengadakan The Takaful Basic Examination (TBE) / Ujian Dasar Takaful dengan ujian berbasis komputerisasi dan internet.

Visi untuk industri dan MTA adalah :

b. Sebuah industri yang dapat dipercaya dan diakui sebagai pelaku kontribusi terhadap masyarakat dan ekonomi

c. Iklim kebijakan publik dan ekonomi yang kondusif untuk mengembangkan industri

d. Sebuah badan perdagangan yang diakui sebagai penyedia aktif kepemimpinan dan menyuarakan otorisasi secara kolektif untuk industri Takaful

Misi dari MTA adalah :

BAB III

TUJUAN DAN MANFAAT PENELITIAN 3.1 TUJUAN PENELITIAN

Penelitian ini bertujuan :

1. Untuk mengkaji, menganalisis dan menemukan substansi apa yang harus dimuat dalam standar kontrak/akad asuransi guna menjamin kepatuhan terhadap prinsip syariah. sebagai acuan digunakan ketentuan yang berlaku bagi aktivitas asuransi syariah, khususnya pedoman polis asuransi syariah baik asuransi keluarga maupun umum yang telah diterbitkan oleh Asosiasi Asuransi Syariah Indonesia (AASI).

2. Untuk mengkaji dan menentukan dasar hukum atau jenis regulasi yang tepat bagi kewajiban penggunaan standar kontrak yang bersifat obligatory rules dan mempunyai kekuatan mengikat bagi seluruh perusahaan asuransi syariah. Regulasi ini akan menjadi dasar hukum tentang kewajiban sertifikasi bagi perusahaan asuransi syariah baik di level manajemen maupun agen penjual.

3.2 LUARAN DAN MANFAAT PENELITIAN

Adapun luaran dari penelitian ini berupa konsep regulasi tentang kewajiban penggunaan standar polis sebagai dasar hubungan hukum antara perusahaan asuransi syariah dengan para peserta yang dapat menjamin kepatuhan terhadap prinsip syariah. Selain itu, penelitian ini juga akan menggagas model penegakan hukum baik otoritas maupun jenisnya terhadap pelanggaran prinsip syariah yang dilakukan oleh perusahaan asuransi syariah.

Manfaat Penelitian ini diharapkan memberikan manfaat baik secara teoritis maupun praktis sebagai berikut :

1. Secara teoritis :

1) Hasil penelitian berupa konsep regulasi dan model penegakan hukum akan mengembangkan hukum asuransi di Indonesia, khususnya asuransi syariah.

2) Hasil penelitian juga dapat digunakan sebagai bagian dari bahan ajar, khususnya hukum pembiayaan syariah.

BAB IV

METODE PENELITIAN

4.1 SPESIFIKASI PENELITIAN

Penelitian ini merupakan Penelitian Hukum Normatif dan bersifat Deskriptif Analitis. Dalam hal ini, adalah merupakan Penelitian Hukum Normatif berupa penelitian untuk Menemukan Hukum In Concreto, yaitu penelitian untuk menemukan hukum bagi suatu perkara in concreto merupakan usaha untuk menemukan apakah hukumnya yang sesuai untuk diterapkan in cocreto guna menyelesaikan suatu perkara tertentu dan dimanakah bunyi peraturan hukum itu dapat ditemukan8. Metode penelitian yang digunakan bersifat deskriptif analitis yaitu menggambarkan dan menganalisis data yang diperoleh berupa data sekunder dan didukung oleh data primer mengenai berbagai masalah yang berkaitan dengan urgensi sertifikasi terhadap asuransi syariah (takaful) dalam rangka memberikan perlindungan hukum terhadap nasabah

4.2 METODE PENDEKATAN

Metode pendekatan yang digunakan adalah metode pendekatan Yuridis Normatif yaitu penelitian yang didasarkan data sekunder yang berupa bahan hukum primer, sekunder, dan tersier.

4.3 TAHAP PENELITIAN DANTEKNIK PENGUMPULAN DATA Penelitian ini merupakan Library Research atau penelitian kepustakaan. Penelitian kepustakaan bertujuan untuk mengkaji, meneliti dan menelusuri data sekunder yang berupa bahan hukum primer, bahan hukum sekunder, dan bahan hukum tersier. Bahan Hukum Primer dimaksud, antara lain yaitu :

1. Undang-Undang Dasar 1945.

2. Kitab Undang-Undang Hukum Perdata 3. Kitab Undang-Undang Hukum Dagang

8

4. Undang-Undang No. 2 Tahun 1992 tentang Usaha Perasuransian Fatwa DSN No.21 Tahun 2001 tentang pedoman Umum Asuransi Syariah

5. Islamic Financial Service Act (IFSA) Malaysian Act 759: 2013

Studi kepustakaan meliputi juga bahan-bahan hukum sekunder berupa literatur, hasil penelitian, lokakarya berkaitan dengan materi penelitian. Sedangkan untuk melengkapi digunakan pula bahan hukum tersier berupa kamus, artikel pada majalah dan surat kabar.

BAB V

HASIL DAN PEMBAHASAN

5.1 Substansi yang harus dimuat dalam standar kontrak/akad asuransi untuk menjamin kepatuhan terhadap prinsip syariah

5.1.1 Pemisahan akad tabarru dan tijarah dalam polis

Perbedaan substansial antara asuransi syariah dan konvensional yang paling menonjol adalah akad atau perjanjian yang mendasari hubungan hukum antara perusahaan asuransi syariah dengan para pesertanya. Akad pertama dalam asuransi syariah yang wajib dibuat adalah akad tabarru terkait dengan kedudukan premi atau kontribusi dari peserta. Dalam asuransi syariah, untuk menghilangkan larangan gharar (ketidakpastian) , maka kedudukan dana berupa kontribusi peserta bukanlah seperti premi dalam asuransi konvensional. Kontribusi merupakan dana yang diserahkan sebagai donasi , yang akan dikelola oleh perusahaan asuransi syariah untuk kepentingan para peserta itu sendiri. Sebagaimana telah dijelaskan konsep asuransi syariah bertumpu pada prinsip saling menolong diantara mereka. Akad yang mendasarinya adalah akad tabarru. Dimaksudkan dengan akad tabarru adalah akad hibah dalam bentuk pemberian dana dari satu peserta kepada dana tabarru untuk tujuan tolong menolong di atara para peserta yang tidak bersifat dan bukan untuk tujuan komersial.

menggunakan akad komersial atau akad tijarah. akad komersial yang digunakan untuk mengelola dana investasi dapat berupa :

1) akad Wakalah bil Ujrah, yaitu akad antara Peserta secara kolektif atau individu dan Pengelola dengan tujuan komersial yang memberikan kuasa kepada pengelola sesuai kuasa atau wewenang yang dAiberikan dengan imbalan berupa ujrah. Akad ini wajib dicantumkan apabila pengelola telah meastikan biaya yang bersifat tetap dan pasti baik dalam nominal maupun persentase tertentu yang besarnya telah ditentukan di muka dan bukan bagi hasil dari pengelolaan dana. Untuk produk yang tidak mengandung undur investasi tidak ada pemberian kuasa kepada perusahaan untuk mengelola dana investasi

2) akad Mudharabah, yaitu akad antara Peserta secara kolektif atau individu dengan Perusahaan dengan tujuan komersial yang memberikan kuasa kepada Perusahaan sebagai mudharib untuk tujuan mengelola dana investasi Dana tabarru dan investasi Dana Investasi Peserta, yang digabungkan dengan kekayaan Perusahaan, sesuai bagi hasil (nisbah) yang besarnya ditentukan berdasarkan komposisi investasi yang digabungkan dan telah disepakati sebelumnya.

5.1.2 Pencantuman kegunaan dana tabarru bagi Peserta

Salah satu prinsip syariah yang juga harus dipatuhi dalam praktik asuransi syariah adalah prinsip transparansi. Oleh karena itu dalam polis wajib dicantumkan secara tegas , manfaat dan kegunaan dana tabarru yang berasal dari Peserta. Berdasarkan pedoman yang dikeluarkan oleh AASI, perusaahan wajib menggunakan dana tabarru hanya untuk :

1. pembayaran santunan kepada Peserta yang mengalami musibah atau Pihak lain yang berhak

2. Pembayaran reasuransi

3. Pembayaran kembali Qardh kepada Perusahaan dan/atau 4. Pengembalian Dana Tabarru.

A. Pengembalian Dana Tabarru di atas, dapat dilakukan sebagai akibat dari :

1. Pembatalan Polis dalam tenggang waktu yang diperkenan (freelook period)

2. Penghentian Polis oleh Peserta sebelum masa asuransi berakhir.

3. Penghentian Polis oleh Perusahaan sebelum masa asuransi berakhir; dan/atau

4. Pembayaran Kontribusi Dana Tabarru yang lebih besar dari seharusnya. Pengembalian dana Tabarru ini pun wajib dicantumkan dalam polis.

B. Pencantuman ketentuan tentang Kontribusi Peserta, yang berhubungan dengan cara

dan waktu pembayaran Kontribusi; cara pengajuan permintaan pembayaran

santunan asuransi (klaim); saat berlakunya asuransi dan tenggang waktu (grace