AUDIT MANAJEMEN ATAS FUNGSI KEUANGAN PAD (1)

Teks penuh

Gambar

Garis besar

Dokumen terkait

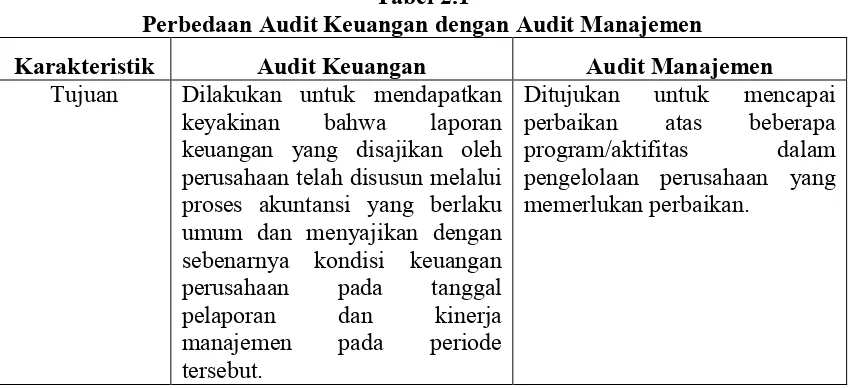

Untuk memeriksa apakah laporan keuangan yang diterbitkan organisasi telah disajikan secara wajar dan sesuai standar.. Dilakukan oleh auditor eksternal yang memiliki

Hasil penelitian ini memberikan rekomendasi tentang penyusunan laporan keuangan pada UMKM Kopi RLB yang sesuai dengan Standar Akuntansi Keuangan Entitas Mikro Kecil dan Menengah

Setiap perusahaan tidak luput biaya untuk dapat memenuhi segala macam kegiatan- kegiatan perusahaan atau yang sering disebut juga dengan biaya operasional, sebelum akhirnya

Kebijakan akuntansi yang dipergunakan dalam penyusunan Laporan Keuangan Pemerintah Kota Surabaya Tahun 2011 berdasarkan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang

Laporan audit standar menjelaskan bahwa audit dirancang untuk memperoleh keyakinan yang memadai-bukan absolute bahwa laporan keuangan telah bebas dari salah saji yang material.

Laporan audit standar menjelaskan bahwa audit dirancang untuk memperoleh keyakinan yang memadai-bukan absolute bahwa laporan keuangan telah bebas dari salah saji yang material.

Sementara itu menurut Standar Akuntansi keuangan mengemukakan bahwa laporan keuangan merupakan bagian dari proses laporan keuangan dimana laporan keuangan tersebut

Dari hasil wawancara yang telah dilakukan kepada kepala pemasaran perusahaan PT Bumi Sriwijaya dapat diinformasikan bahwa perusahaan masih memiliki permasalahan pada bagian