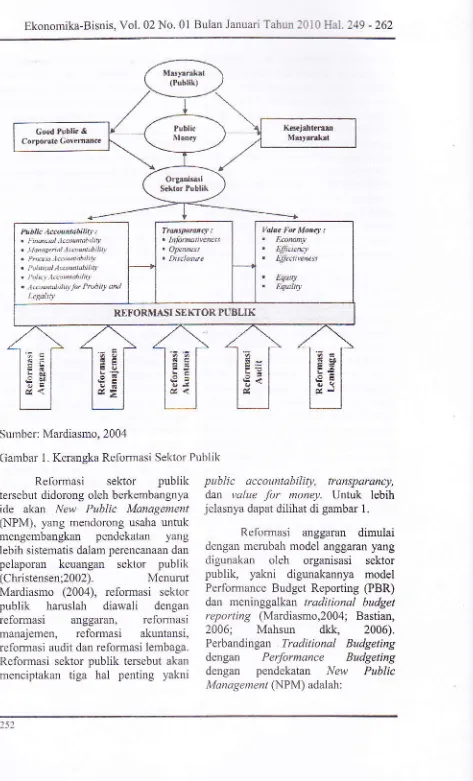

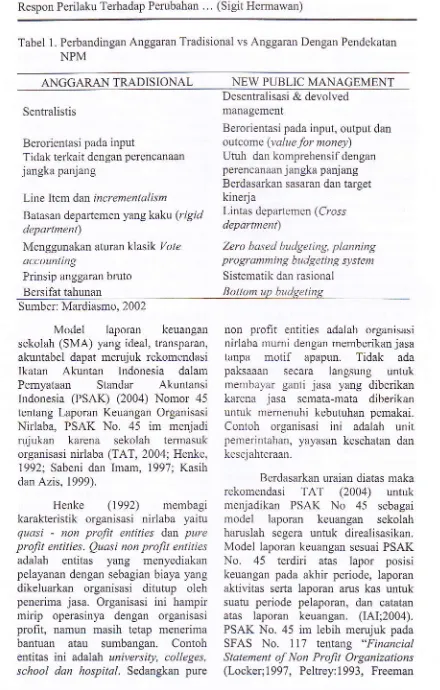

Respon Perilaku Terhadap Model Anggaran

Bebas

14

0

0

Teks penuh

Gambar

Garis besar

Dokumen terkait

Laporan Keuangan Sekolah Tinggi Penyuluhan Pertanian (STPP) Medan yang terdiri dari: (a) Laporan Realisasi Anggaran, (b) Neraca, (c) Laporan Operasional, (d)

Laporan Keuangan SEKOLAH TINGGI PENYULUHAN PERTANIAN (STPP) MAGELANG yang terdiri dari: (a) Laporan Realisasi Anggaran, (b) Neraca, (c) Laporan Operasional, (d) Laporan

Tata kelola BUMDes ini dapat dimulai dari sistem pencatatan rekening air yang transparan dan sistem pencatatan laporan keuangan yang akuntabel seperti yang telah

Hasil penelitian yang telah dilakukan oleh peneliti dapat disimpulkan bahwa variabel Partisipasi Anggaran di uji secara parsial terhadap Kinerja Laporan Keuangan

Laporan Keuangan Sekolah Tinggi Penyuluhan Pertanian (STPP) Bogor yang terdiri dari: (a) Laporan Realisasi Anggaran, (b) Neraca, (c) Laporan Operasional, (d) Laporan Perubahan

Sehubungan dengan adanya kewajiban dari BKM untuk melakukan pertanggungajwaban pengelolaan dan penyusunan laporan keuangan kepada publik secara transparan dan akuntabel

Laporan Keuangan SEKOLAH TINGGI PENYULUHAN PERTANIAN (STPP) MAGELANG yang terdiri dari: (a) Laporan Realisasi Anggaran, (b) Neraca, (c) Laporan Operasional, (d)

KESIMPULAN Penulis menyimpulkan bahwa Penatausahaan aset tetap yang dilakukan oleh BPAD Provinsi DKI dalam meningkatkan laporan keuangan yang transparan dan akuntabel sudah berjalan