Pengaruh Struktur Modal, Kepemilikan, dan Faktor Eksternal

pada Penentuan Nilai Perusahaan

ABSTRACT

This Study investigates the factors which inluence value of the irm in publicly traded companies listed at Jakarta Stock Exchange. In this research, capital structure inluenced by liquidity ratio, operational income volatility, proitability, size of the irm, capital expenditures, economy crisis and exchang rate. Meanwhile, value of the irm be inluenced by capital structure estimate, managerial ownership, institutional ownership, proitability, economy crisis, exchange rate and IHSG. The result of this research will be expected to explain determinants of capital structure and value of the irm thereby the irm could anticipate its in order to avoid over leverage and decreaing value of the irm. This research using survei method toward publicly traded company listed in Indonesian Stock Exchange as grouped in manufacturing companies from 1994to 2005. The data collected consist of daily transaction share and lHSG from 1994 to 2004. This research using panel data analysis. According to the result of this research could be formulate concluding remark these: value of the irm inluenced by capital structure, managerial ownership, institutional ownership, economic crisis, exchange rate and IHSG. Meanwhile capital structure inluence liquidity ratio, earning volatility, proitability, size of the irm, capital expenditures, economic crisis and exchange rate.

Keywords: capital structure, value of the irm, managerial ownership, institutional ownership, inancial distress, exchange rate and IHSG.

Jaja Suteja

Fakultas Ekonomi, Universitas Pasundan, Bandung

Jl. Tamansari No. 6-8 Bandung 40116

: [email protected]

Wiston Manihuruk

Kantor Pelayanan Pajak Pratama Malang Utara, Jawa Timur

: [email protected]

Trikonomika

Volume 8, No. 2, Desember 2009, Hal. 78–89 ISSN 1411-514X

PENDAHULUAN

T

opik mengenai struktur modal perusahaan sampai saat ini masih menjadi satu kajian studi empiris yang menarik, terutama mengenai sumber modal. Studi empiris yang dilakukan oleh Harris and Raviv (1991) mengatakan bahwa perusahaan akan memilih waktu yang tepat untuk menerbitkan sekuritas pada waktu tertentu, ketika terjadi penurunan tingkat asimetrik informasi. Penelitian tersebut juga menjelaskan bahwa pemilihan dan determinan struktur modal memberi sinyal kepada para outsider atau investortentang masih adanya dominasi informasi oleh para insider.

Struktur Modal Industri Manufaktur 1989 – 2005

Ra

si

o S

trukt

ur M

oda

l

1989

0.80 0.60

0.40 0.20

-1990 1991 1992 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

Sumber: ICMD 2006

Apabila dilihat pada Gambar 1. mulai tahun 1995 sampai tahun 2000 terjadi peningkatan DER (Debt to Equity Ratio) pada industri manufaktur yang sangat tajam, hampir mendekati peningkatan sebesar 34%.

Gambar 2. berikut memperlihatkan bagaimana peningkatan struktur modal pada satu sisi ternyata

menyebabkan ROE berluktuasi, ada yang searah dan yang berlawanan arah dengan pergerakan koeisien

struktur modal, namun demikian secara keseluruhan terdapat trend penurunan perolehan return atas jumlah modal pemilik yang bekerja didalamnya.

RO

1990 1991 1992 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

Gambar 2. ROE Rata-rata Perusahaan Manufaktur

ROE Rata-rata (%) selama 1990–2005 Perusahaan Manufaktur yang terdaftar di BEJ

Fenomena luktuasi ROE dan struktur modal

dalam kenyataannya juga dapat kita lihat dari perbandingan nilai atau harga saham terhadap nilai bukunya (P/BV ratio~ Price to Book Value). Gambar 3. menggambarkan pergerakan P/BV perusahaan selama tahun 1994 sampai dengan tahun 2003. Secara umum P/BV mengalami penurunan. Penurunan terbesar harga saham terhadap nilai buku ini terjadi pada tahun 2002 sebesar 1.0, nilai tertinggi sebesar 3.00 terjadi pada tahun 1999, dengan nilai rata-rata P/BV selama 1994 sd 2006 sebesar 1.97.

Gambar 3. Perkembangan Nilai P/B Rasio Sumber: ICMD 2006

1995 1996 1997 1998 1999 2000 2001 2002 2003

Perkembangan Nilai P/B Rasio Perusahaan Manufaktur 1994–2003

Indeks Harga Saham Gabungan (IHSG) sering dijadikan rujukan mengenai pergerakan secara umum saham-saham yang ada dan terdaftar di BEI.

Pada kesempatan lain, indeks komposit ini juga sering dijadikan barometer bergairah atau lesunya perekonomian suatu negara. Logika rasionalnya adalah karena komposit indeks menunjukkan pergerakan bersama atau kecenderungan dari pola-pola investasi, terutama investasi saham, sehingga ketika terjadi peningkatan dan penurunan yang

signiikan akan memicu sentimen pasar. Oleh karena

itu, ketika terjadi penurunan IHSG maka hal ini mengindikasikan lesunya pasar.

Mengkaji latar belakang penelitian yang diuraikan pada bagian sebelumnya, maka permasalahan yang ingin dianalisis dalam penelitian ini adalah (a) bagaimana pengaruh likuiditas; volatilitas laba;

proitabilitas perusahaan; ukuran perusahaan;

pembelanjaan modal; krisis ekonomi; nilai tukar terhadap struktur modal perusahaan baik secara simultan maupun parsial, dan (b) bagaimana pengaruh struktur modal; kepemilikan saham manajerial;

kepemilikan institusional; proitabilitas perusahaan;

krisis ekonomi; nilai tukar; IHSG terhadap nilai perusahaan baik secara simultan maupun parsial.

Teori Struktur Modal

Teori struktur modal menjadi dasar argumentasi konseptual untuk menjelaskan perbedaan rasio utang dalam studi empiris ini, yaitu: static trade-off theory, agency theory, asymmetric information theory dan signal theory.

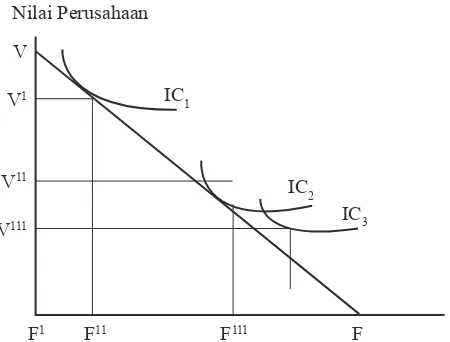

Pengeluaran Manajer dalam bentuk Kemewahan Fasilitas

Gambar 4. Hubungan antara nilai perusahaan dengan tingkat pengeluaran manajer dalam bentuk kemewahan

fasilitas

Static trade-off theory yang dijelaskan oleh Jensen and Meckling (1976) menjelaskan hubungan antara kekayaan atau kemakmuran shareholders dan pembelanjaan atau pengeluaran manajer dalam sebuah

graik kartesius seperti ditunjukkan dalam gambar 4

Huruf ”F” merepresentasikan pengeluaran manajer dalam bentuk kemewahan fasilitas (non-pecuniary-beneits), sementara itu simbol ”V” pada sisi lain merepresentasikan nilai perusahaan dan kekayaan para pemilik. Apabila dilihat dari gambar tersebut, maka pada titik F111 para insiders memiliki bagian perusahaan atau saham sebesar 1-2x (menunjukkan bagian perusahaan yang dimiliki oleh outsiders).

Dalam Static Trade off Theory atau Balancing Theory, secara garis besar terdapat 4 (empat) sumber dana, yaitu: (i) utang, (ii) saham preferen, (iii) saham biasa dan (iv) laba ditahan. Masing-masing sumber pembiayaan tersebut menuntut kompensasi yang berbeda dan bentuk perikatan yang berbeda sehubungan dengan risiko yang melekat padanya. Kombinasi yang proporsional diantara sumber-sumber pembiayaan tersebut diharapkan akan memberikan apa yang disebut dengan biaya modal (cost of capital), yang berfungsi sebagai cost of rate dalam keputusan investasi. Pertanyaan selanjutnya adalah: apakah mungkin mengkombinasikan sumber-sumber pembiayaan tersebut secara optimal agar diperoleh biaya modal yang optimal?

Teori informasi asimetrik bisa diterangkan melalui analogi pasar mobil bekas. Penjual mobil bekas jelas memiliki informasi yang banyak dibanding calon pembeli karena dia telah memakainya sekian lama. Sebaliknya calon pembeli menyadari memiliki informasi yang sedikit sehingga akan memberikan penawaran yang relatif rendah karena ada risiko bahwa mobil yang dibeli tersebut kondisinya tidak bagus. Harga yang rendah tersebut membuat pemilik mobil yang kondisinya masih baik enggan menjual mobilnya, sehingga bila kondisi tersebut dibiarkan, pasar mobil bekas akan berhenti berfungsi.

Teori Signal dikembangkan untuk menjelaskan kondisi dimana keuangan perusahaan (manajemen dan direksi) umumnya memiliki informasi yang lebih baik tentang prospek perusahaan saat ini maupun yang akan datang dibandingkan dengan para investor. Pembayaran dividen merupakan contoh klasik mengenai penyampaian informasi melalui signaling. Jika manajemen mengumumkan kenaikan

yang nyata pada jumlah dividen per lembar saham yang dibagikan, investor akan menangkap ini sebagai sinyal bahwa kondisi keuangan perusahaan (prospek penghasilan) saat ini dan di masa mendatang relatif baik. Sebaliknya, jika investor mengharapkan suatu pembagian dividen namun manajemen tidak memutuskan membagi dividen, manajer sedang mengirimkan sinyal negatif.

Struktur Kepemilikan

Pada umumnya perusahaan yang terdaftar di Bursa Efek Jakarta, memiliki kendala atau pengawasan secara individu terutama perusahaan-perusahaan yang dimiliki oleh Warga Negara Indonesia keturunan, hal ini tentunya akan mempengaruhi berbagai keputusan yang diambil oleh manajemen yang tidak lagi mencerminkan secara murni kepentingan pemegang saham yang lainnya, secara teoritik hal ini berarti bahwa kepentingan manajemen dan para pemegang saham secara relatif akan sejalan. Oleh karena itu, tidaklah mengherankan jika banyak anggota keluarga yang memiliki persentase kepemilikan saham yang cukup besar yang seringkali memiliki posisi kunci dalam perusahaan.

Menurut Hampton (1989) suatu sekuritas mempunyai nilai intrinsik yang merupakan harga penyesuaian untuk sekuritas ketika faktor-faktor primer dari nilai diperhatikan. Nilai intrinsik menunjukkan present value arus kas yang diharapkan dari saham. Studi empiris yang dilakukan oleh Himmelberg, Hubbard dan Palia (1997) menyebutkan bahwa terdapat suatu hubungan yang bersifat kontraktual antara pendanaan, struktur modal, dan struktur kepemilikan manajerial, namun demikian dalam studinya mereka sangat sulit untuk menemukan suatu hubungan kantraktual dengan nilai perusahaan yang diproksi dengan Tobin’s Q.

Berdasarkan latar belakang dan permasalahan serta argumentasi konseptual yang telah dikemukakan maka hipotesis penelitian adalah (a) likuiditas;

volatilitas laba; proitabilitas perusahaan; ukuran

perusahaan; pembelanjaan modal; krisis ekonomi; nilai tukar baik secara bersama-sama berpengaruh terhadap struktur modal perusahaan, dan (b) struktur modal; kepemilikan saham manajerial; kepemilikan

institusional; proitabilitas perusahaan; krisis

METODE

Metode yang digunakan dalam penelitian ini adalah metode survey. Dengan teknik pengambilan sampelnya bersifat purposive sampling. Bentuk

penelitian adalah deskriptif dan verii katif karena

penelitian ini bertujuan untuk mendapatkan gambaran dan informasi mengenai pengaruh struktur modal, struktur kepemilikan dan faktor eksternal terhadap pembentukan nilai perusahaan manufaktur yang ada di BEI. Populasi penelitian ini adalah perusahaan-perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta (sekarang Bursa Efek Indonesia) dari tahun 1994-2005.

Model Pertama:

CSit = 0 + 1 · liquidit + 2 · VOLit + 3 · Capexit + 4 · SIZEit + 5 Profitit + 6 DKit + 7 Exrateit + U1it

Model Kedua:

VoFit = 0 + 1 · CSit + 2 · Insidersit + 3 · Instlit + 4 Profitit + 5 DKit + 6 Exrateit + 7 ISHGit +

2it

Model penelitian yang terdiri atas 2 persamaan tersebut termasuk ke dalam persamaan recursive (recursive model). Berdasarkan persamaan matematis kedua model tersebut, maka dapat dibuat kerangka pemikiran penelitian ini digambarkan sebagai berikut.

Proi tabilitas

Ukuran Perusahaan

Volatilitas

Likuiditas

Nilai Tukar

Dummy Crisis Capex

STRUKTUR MODAL

NILAI PERUSAHAAN

ISHG

INST

INSID –

–

–

–

– – – – +

+

+ +

Gambar 5. Kerangka Pemikiran

HASIL

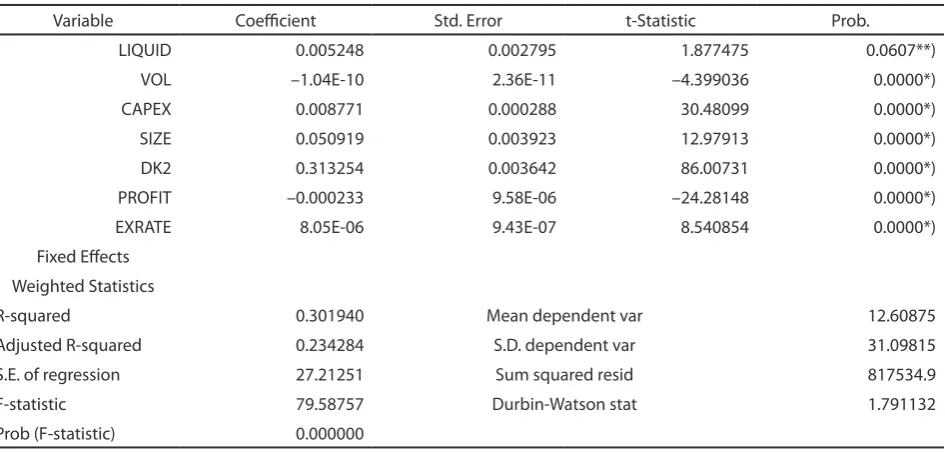

Hasil Estimasi Model Pertama

Untuk sampai pada hasil estimasi model data panel yang akan dibahas maka terlebih dahulu dipaparkan hasil estimasi menggunakan i xed effect, Hasil estimasi model pertama menggunakan EViews tampak pada Tabel 1.

Variable Coei cient Std. Error t-Statistic Prob.

LIQUID 0.005248 0.002795 1.877475 0.0607**)

VOL –1.04E-10 2.36E-11 –4.399036 0.0000*)

CAPEX 0.008771 0.000288 30.48099 0.0000*)

SIZE 0.050919 0.003923 12.97913 0.0000*)

DK2 0.313254 0.003642 86.00731 0.0000*)

PROFIT –0.000233 9.58E-06 –24.28148 0.0000*)

EXRATE 8.05E-06 9.43E-07 8.540854 0.0000*)

Fixed Eff ects

Weighted Statistics

R-squared 0.301940 Mean dependent var 12.60875

Adjusted R-squared 0.234284 S.D. dependent var 31.09815

S.E. of regression 27.21251 Sum squared resid 817534.9

F-statistic 79.58757 Durbin-Watson stat 1.791132

Prob (F-statistic) 0.000000

*) Signii kan pada taraf alfa sebesar 1% **) Signii kan pada taraf alfa sebesar 10%

tidak ditemukan adanya serial korelasi pada hasil estimasi model data panel.

Masalah heteroskedastitas biasa terjadi untuk estimasi data cross section yang melibatkan data yang variatif sehingga varians dari regresi tidak tunggal (homoskedastis). Masalah ini biasanya bermuara pada tidak konsistennya standard error dari koeisien regresi. Untuk memperbaiki masalah ini digunakan metode White. Hasil estimasi dengan metode white tampak pada tabel 4.7. Nilai chi square adalah: df.R2 = 1200 × 0,049 = 58,8 (lebih kecil dari nilai kritis dari tabel chi square sebesar 74,22). Dengan demikian melalui Uji white tidak ditemukan masalah heteroskedastis yang berarti dari hasil estimasi model regresi.

Tabel 3. Pengujian Heteroskedastis Metode White

Model R R Square

1 0.222884 0.049677

Hasil Estimasi Model Kedua

Seperti halnya pada persamaan pertama, dalam persamaan kedua yang menganalisis determinasi nilai perusahaan penulis tidak melakukan generalisasi hasil analisis karena unit analisis yang digunakan juga merupakan populasi penelitian, sehingga lebih banyak melihat hasil analisis pengaruh untuk semua variabel penelitian terhadap nilai perusahaan.

Tampak bahwa nilai tolerance sangat tinggi yang berarti pula nilai VIF sangat rendah. Karena semua nilai VIF rendah (hanya berkisar 1) maka dapat dikatakan tidak terdapat masalah kolinear yang berarti dalam hasil estimasi model tersebut.

Tabel 2. Kolinearitas Untuk Model Data Panel

Collinearity Statistics

Tolerance VIF

Likuid 0.995031 1.004993

Vol 0.749711 1.333848

Capex 0.988565 1.011568

Dk 0.977135 1.023400

Proit 0.750451 1.332533

Excrate 0.865742 1.024536

Sumber: Data Diolah

Tidak adanya serial korelasi dalam model yang diestimasi dicirikan dengan nilai statistik DW yang berada di sekitar angka 2. Pengujian serial korelasi untuk model data panel pada penelitian ini dilakukan juga dengan menghitung statistik DW yang diperoleh sebesar 1,79.

Dengan pengujian yang dilakukan terlihat bahwa nilai statistik Durbin Watson sebesar 1,79 berada dalam area dU dan 4-dU. Dengan demikian dapat dinyatakan berdasarkan Uji Durbin Watson (DBTEST)

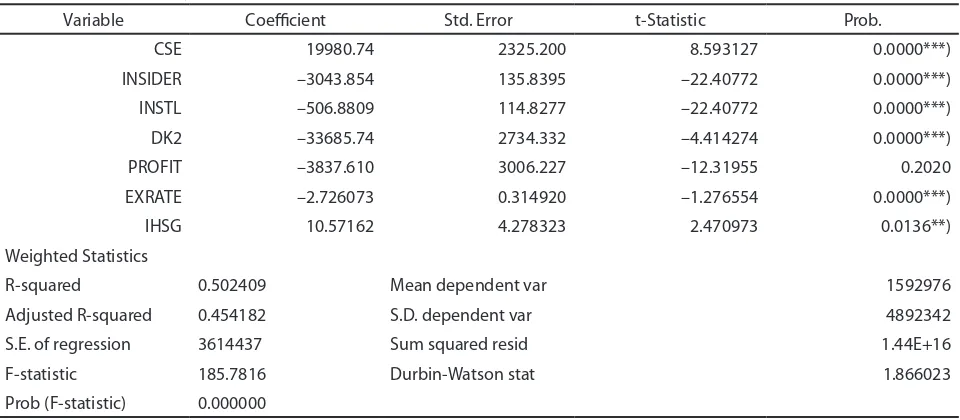

Dependent Variable: VOF

White Heteroskedasticity-Consistent Standard Errors and Covariance

Variable Coeicient Std. Error t-Statistic Prob.

CSE 19980.74 2325.200 8.593127 0.0000***)

INSIDER –3043.854 135.8395 –22.40772 0.0000***)

INSTL –506.8809 114.8277 –22.40772 0.0000***)

DK2 –33685.74 2734.332 –4.414274 0.0000***)

PROFIT –3837.610 3006.227 –12.31955 0.2020

EXRATE –2.726073 0.314920 –1.276554 0.0000***)

IHSG 10.57162 4.278323 2.470973 0.0136**)

Weighted Statistics

R-squared 0.502409 Mean dependent var 1592976

Adjusted R-squared 0.454182 S.D. dependent var 4892342

S.E. of regression 3614437 Sum squared resid 1.44E+16

F-statistic 185.7816 Durbin-Watson stat 1.866023

Prob (F-statistic) 0.000000

Tabel 4. Estimasi Model Kedua Menggunakan Fixed Effect

***) Signiikan pada taraf alfa sebesar 1% **) Signiikan pada taraf alfa sebesar 5%

Nilai chi square dari hasil perhitungan ter-sebut adalah: df.R2 = 1200 × 0,049 = 58,8. Bila dibandingkan dengan nilai kritis dari tabel chi square (terdapat dalam lampiran) yang bernilai 74,22 maka statistik ujinya lebih kecil. Dengan demikian melalui Uji white tidak ditemukan masalah heteroskedastis yang berarti dari hasil estimasi model regresi.

Dengan dasar ini maka selanjutnya akan dibahas hasil estimasi untuk model kedua (value of the irm), dengan menggunakan motode ixed effect juga, hasilnya dapat dilihat pada Tabel 4.

PEMBAHASAN

Model Pertama

Pengaruh Likuiditas Terhadap Struktur Modal Perusahaan. Variabel likuiditas merupakan salah satu variabel internal yang relatif dapat dikendalikan oleh manajemen perusahaan dalam menjalankan kegiatan bisnisnya. Kesalahan dalam tata kelola perusahaan dapat dengan mudah dikenali ketika perusahaan mengalami technical insolvency atau terjadinya kondisi ilikuid, seperti yang dikemukakan oleh Pangeran (2003). Selanjutnya ketika ada signal i-liquid, maka manajemen seharusnya dengan cepat merespon dalam bentuk inancial action, misalnya mencari sumber pendanaan baru, menjual aktiva yang tidak produktif dan bahkan melakukan penjadwalan ulang atas berbagai kewajibannya (re-scheduling).

Pengaruh Volatilitas Laba Terhadap Struktur Modal Perusahaan. Hasil perhitungan menunjukkan

bahwa variabel volatilitas EBIT ternyata signiikan secara

statistik pada taraf alfa sebesar 1% (–4.399036). Hal ini mengindikasikan bahwa sub hipotesis yang menyatakan bahwa volatilitas EBIT berpengaruh negatif terhadap struktur modal perusahaan dapat diterima. Arah negatif

koeisien variabel ini secara statitistik menunjukkan

bahwa makin tinggi risiko bisnis yang dihadapi oleh perusahaan, maka makin rendah struktur modalnya atau dengan perkataan lain setiap ada kenaikan sebesar 1% dari volatilitas pendapatan operasi (EBIT), maka terdapat kecenderungan turunnya struktur modal sebesar –1.04E-10.

Pengaruh Laba Terhadap Struktur Modal Perusahaan. Berdasarkan penelitian ini, variabel Proit

merupakan simbol yang digunakan untuk menyatakan

proitabilitas ternyata signiikan secara statistik pada

taraf alfa sebesar 1% (–24.28148). Hal ini berarti bahwa

sub hipotesis yang menyatakan bahwa proitabilitas

berpengaruh negatif terhadap struktur modal dapat diterima atau tidak ada alasan untuk menolak sub

hipotesis tersebut. Temuan ini konsisten dengan hasil studi agency theory seperti yang dikemukakan oleh Jensen dan Meckling (1976), juga dengan studi empiris Moh’d et.al (1998), Made Sudarma (2004), Sujoko dan Soebiantoro (2007).

Pengaruh Ukuran Perusahaan Terhadap Struktur Modal Perusahaan. Variabel ukuran perusahaan sering dijadikan sebagai variabel kontrol. Berdasarkan penelitian ini, variabel ukuran perusahaan diproksi dengan menggunakan nilai logaritma natural dari total aktiva (Ln Assets). Berdasarkan hasil analisis regresi, tampak bahwa variabel ukuran perusahaan

signiikan terhadap struktur modal perusahaan pada

taraf alfa sebesar 1% (12.97913). Hasil penelitian ini sesuai dengan prediksi Hipotesis (H1d) yang menyatakan bahwa variabel ukuran perusahaan berpengaruh positif terhadap struktur modal, oleh karena itu tidak ada alasan untuk menolak hipotesis tersebut dengan demikian hipotesis tersebut dapat diterima. Temuan ini konsisten dengan penelitian Moh’d et.al (1998) dan Made Sudarma (2004).

Pengaruh Capital Expenditures Terhadap

Struktur Modal Perusahaan. Terdapat perbedaan

karakteristik yang signiikan antara perusahaan yang

bertumbuh (growth irm) dengan perusahaan yang tidak bertumbuh (Luciana, 2006). Sejumlah indikator sering dijadikan satu barometer awal yang mengindikasikan mengenai fenomena terjadi pertumbuhan perusahaan, diantaranya adalah dengan melihat besarnya pembelanjaan yang dikeluarkan oleh manajemen dalam membeli berbagai infrastruktur, seperti Property, Plant atau berbagai Equipment (PPE) atau investasi pada komponen aktiva tetap utama. Pembelanjaan yang cukup besar dalam aktiva tetap, tentunya membutuhkan pemenuhan sumber pendanaan yang cukup besar, selain dapat dipenuhi dari kekuatan internal melalui laba ditahan, manajemen juga dapat memenuhinya dengan mengeluarkan obligasi (bond issue) atau melakukan pinjaman pada lembaga keuangan baik bank maupun non bank.

Pengaruh Krisis Ekonomi Terhadap Struktur Modal Perusahaan. Banyak perusahaan melakukan berbagai strategi seperti restrukturisasi, reorganisasi, divestasi, rescheduling utang dan takeovers dengan pinjaman berbiaya rendah dengan meningkatkan jumlah kewajibannya. Berdasarkan hasil analisis regresi, maka variabel dummy crisis sebagai control variabel ternyata

signiikan secara statistik pada taraf alfa sebesar 1%

baru berupa takeovers pada kreditur lainnya. Pilihan ini menguatkan implementasi pecking order dalam menutup kebutuhan pendanaannya dengan menggunakan pinjaman baru yang berbiaya relatif lebih rendah, hal ini beralasan karena pada saat terjadi krisis banyak perusahaan yang memiliki negatif equity.

Pengaruh Nilai Tukar terhadap Struktur Modal Perusahaan. Struktur modal perusahaan mengindikasikan pendanaan permanen perusahaan, dengan demikian kebijakan mengenai struktur modal ini merupakan kebijakan yang memiliki horizon waktu jangka panjang. Perubahan kemampuan atau daya beli mata uang lokal terhadap mata uang asing (US dollar) akan berpengaruh terhadap struktur pendanaan perusahaan. Hasil analisis penelitian menunjukkan bahwa variabel nilai tukar berpengaruh positif terhadap struktur modal perusahaan, dengan perkataan lain variabel nilai

tukar signiikan pada taraf alfa sebesar 1% (8.54085).

Hal ini mengindikasikan bahwa meningkatnya nilai tukar akan memiliki implikasi meningkatnya struktur modal perusahaan.

Model Kedua

Pengaruh Struktur Modal Terhadap Nilai Perusahaan. Struktur modal menunjukkan bauran sumber pendanaan yang dipergunakan oleh perusahaan dalam memenuhi kebutuhan pembelanjaannya. Komposisi debt dalam perusahaan bersifat relatif untuk satu perusahaan pada perusahaan lain, menurut teori trade off bahwa ada komposisi utang optimal bagi satu perusahaan, nilai perusahaan akan meningkat, jika perusahaan menggunakan utang karena perusahaan memiliki tax deductible atau adanya tax shield.

Hasil analisis regresi menunjukkan bahwa variabel

struktur modal ternyata signiikan secara statsitik pada

taraf alfa sebesar 1% (8.59). Sehingga sub hipotesis (H2a) yang menyatakan bahwa struktur modal (CS) berpengaruh positif terhadap nilai perusahaan dapat diterima atau tidak ditolak. Hal ini mengindikasikan bahwa kenaikan struktur modal mampu meningkatkan nilai perusahaan, hasil penelitian ini konsisten dengan studi empiris yang dilakukan oleh Pangeran (2003), juga Mukerjee (1997) yang menyatakan bahwa peningkatan struktur modal mampu menaikan nilai perusahaan. Sejumlah studi empiris seperti yang dilakukan oleh Luciana (2006) dan Sudarma (2004) juga memberikan hasil yang konsisten dengan hasil analisis dalam disertasi ini.

Pengaruh Kepemilikan Saham Manajerial terhadap Nilai Perusahaan. Variabel kepemilikan saham oleh para eksekutif atau manajemen (managerial

or insider ownership) sering menjadi satu titik awal

munculnya konlik keagenan ekuitas. Menurut Jensen and Meckling (1976), konlik keageanan muncul

kepermukaan ketika manajemen tidak menguasai 100% sahamnya, atau dengan perkataan lain ketika terdapat komposisi kepemilikan perusahaan diluar manajemen maka akan ada masalah keagenan (agency problems).

Berdasarkan hasil analisis regresi menunjukkan bahwa variabel kepemilian saham manajerial ternyata

signiikan secara statistik pada taraf alfa sebesar 1%

(–3043.854). Hasil ini mengindikasikan bahwa sub hipotesis (H2b) yang menyatakan bahwa variabel kepemilikan saham oleh manajemen (managerial or insiders ownership) berpengaruh negatif terhadap nilai perusahaan dapat diterima atau tidak ada alasan secara statistik untuk menolak hipotesis tersebut. Hasil penelitian ini tidak sesuai dengan penelitian empiris Sujoko dan Soebiantoro (2007), namun konsisten dengan studi yang dilakukan oleh Sudarma (2004) yang menyatakan bahwa ada pengaruh negatif antara kepemilikan saham dengan nilai perusahaan.

Pengaruh Kepemilikan Saham Institusional terhadap Nilai Perusahaan. Varibel kepemilikan saham institusional merupakan salah satu mekanisme kontrol yang dapat dilakukan pihak pemilik perusahaan terhadap perilaku manajemen yang tidak sesuai dengan tujuan atau kepentingan pemilik yang dianggap menyimpang.

Hasil analisis regresi menunjukkan bahwa variabel

kepemilikan institusional signiikan secara statistik

pada taraf alfa sebesar 1% (–506.8809). Hasil ini mengindikasikan sub hipotesis (H2c) yang menyatakan bahwa terdapat pengaruh negatif antara kepemilikan institusional dengan nilai perusahaan tidak dapat ditolak atau diterima. Hasil ini konsisten dengan studi empiris sebelumnya yang dilakukan oleh Sujoko dan Soebiantoro (2007) dan Sudarma (2004) yang menyatakan bahwa terdapat pengaruh negatif antara kepemilkan institusional dengan nilai perusahaan.

Pengaruh Laba terhadap Nilai Perusahaan.

Berdasarkan penelitian ini variabel proitabilitas

diproksi dengan Return On Assets atau ROA, formulasi ini relatif lebih mewakili utilisasi aktiva untuk dapat menghasilkan keuntungan bagi perusahaan. Hasil analisis regresi ini menunjukkan bahwa variabel

proitabilitas ternyata tidak signiikan (–1.276) secara

Hasil analisis regresi tersebut juga memberikan

informasi, terutama mengenai arah koeisien negatif dari variabel proitabilitas mengindikasikan bahwa pecking order theory relatif memiliki dukungan, menurut teori ini dalam melakukan pembiayaan perusahaan mendasarkan urutan dari laba yang ditahan, kemudian menyusul hutang dan terakhir adalah melalui emisi

saham baru. Namun demikian ketidaksigniikan variabel

ini menyebabkan dukungan teori tersebut menjadi tidak bermakna.

Pengaruh Krisis Ekonomi terhadap Nilai Perusahaan. Seperti yang telah dijelaskan pada bagian sebelumnya, bahwa fenomena shock event berpengaruh terhadap para pelaku bisnis, selalu menjadi pemicu terjadi berbagai perubahan. Pada umumnya, mekanisme pasar akan mengatur secara alami dimana sejumlah perusahaan yang memiliki masalah dalam tata kelola bisnisnya seperti terjadinya kesulitan keuangan (inancial distress) adanya krisis akan mempercepat perusahaan tersebut menuju tingkat kebangkrutan atau dilikuidasi. Oleh karena itu, secara konseptual, manajemen perusahaan yang memiliki kendala keuangan akan memiliki korelasi positif dengan tingkat kebangkrutan ketika krisis ekonomi berlangsung. Artinya ada pengaruh negatif antara terjadinya krisis ekonomi dengan nilai perusahaan (value of the irm).

Hasil penelitian menunjukkan bahwa dummy crisis

ternyata signiikan secara statistik pada taraf alfa sebesar

1% (–33685.74). hasil penelitian ini menunjukkan bahwa sub hipotesis (H2d) yang menyatakan bahwa variabel dummy crisis berpengaruh negatif terhadap nilai perusahaan dapat diterima atau tidak ada alasan

untuk menolak hipotesis tersebut. Nilai koeisien negatif

dari variabel ini mengindikasikan bahwa ketika terjadi krisis atau dalam penelitian ini angka 0 (Yit, dimana t = 0, mewakili masa kisis yaitu rentang waktu 1997-2003) sementara angka = 1 menunjukkan masa diluar periode 1997-2003, atau 1997 dan sebelumnya serta periode diatas tahun 2004).

Pengaruh Nilai Tukar terhadap Nilai

Perusahaan. Hasil analisis regresi menunjukkan bahwa variabel nilai tukar (exchange rate) ternyata signiikan secara statistik pada taraf alfa sebesar 1% (–8.656). Hal ini mengindikasikan bahwa sub hipotesis yang menyatakan bahwa variabel nilai tukar berpengaruh negatif terhadap nilai perusahaan (H2f) dapat diterima atau tidak ada alasan untuk menolak hipotesis tersebut.

Hasil ini menunjukkan bahwa ketika semakin kuatnya nilai rupiah terhadap Dolar Amerika, akan meningkatkan permintaan saham dan harga saham

perusahaan. Hal ini berarti ketika terjadi luktuasi nilai

tukar valuta asing meningkat, investor akan mengalihkan investasinya dari saham ke valuta asing. Kondisi demikian akan menyebabkan menurunnya harga saham karena menurunnya permintaan terhadap saham.

Pengaruh Indeks Harga Saham Gabungan (IHSG) terhadap Nilai Perusahaan. Hasil analisis regresi menunjukkan bahwa variabel Indeks Harga Saham Gabungan atau IHSG ternyata signiikan secara statistik pada taraf alfa sebesar 5% (2.471). hasil ini menunjukkan bahwa sub hipotesis (H2g) yang menyatakan bahwa variabel IHSG berpengaruh positif terhadap nilai perusahaan dapat diterima atau tidak ada alasan untuk menolak hipotesis ini.

Hasil penelitian ini sesuai dengan studi empiris yang dilakukan Sudjoko dan Soebiantoro (2007) yang menyatakan bahwa keadaan pasar (capital market) berpengaruh positif terhadap nilai perusahaan. Namun demikian hasil penelitian ini tidak sejalan dengan penelitian Sudarma (2004). Pada dasarnya perbedaan dengan studi Sudarma kemungkinan disebabkan oleh perbedaan proksi keadaan pasar modal (capital Market) dengan ukuran logaritma natural dari nilai perdagangan saham di Bursa Efek Jakarta pada akhir tahun

KESIMPULAN

Nilai perusahaan dipengaruhi oleh struktur modal, kepemilikan manajerial, kepemilikan institusional, krisis ekonomi, nilai tukar dan IHSG. Struktur modal dipengaruhi oleh rasio likuiditas, volatilitas laba,

proitabilitas, ukuran perusahaan, pembelanjaan

modal, krisis ekonomi dan nilai tukar. Hipotesis pertama yang menyatakan bahwa variabel rasio

likuiditas; volatilitas laba; proitabilitas perusahaan;

ukuran perusahaan; pembelanjaan modal; krisis ekonomi; nilai tukar rupiah secara bersama-sama berpengaruh terhadap struktur modal perusahaan dapat diterima pada taraf alfa sebesar 1%. Variabel krisis ekonomi sebagai variabel yang mewakili indikator ekonomi makro, ternyata memberikan kontribusi

yang signiikan terhadap penentuan kebijakan struktur

modal perusahaan, dalam penelitian ini variabel krisis

ekonomi memiliki koeisien terbesar. Melihat hasil

analisis persamaan pertama dari ketujuh variabel predictors, semua variabel signiikan dan hanya satu variabel yang arah koeisiennya tidak konsisten yaitu

variabel krisis ekonomi.

Hipotesis kedua yang menyatakan bahwa struktur modal; kepemilikan saham manajerial; Kepemilikan

Institusional; Proitabilitas; krisis ekonomi; nilai

dapat diterima dan signiikan pada taraf alfa sebesar

1%. Dari ketujuh variable predictors struktur modal,

semua arah koeisien variable konsisten dengan

prediksi peneliti sebelumnya kecuali variabel krisis ekonomi. Faktor kondisi ekonomi makro, yang diwakili oleh krisis ekonomi, nilai tukar dan IHSG

memiliki pengaruh yang signiikan walaupun krisis

ekonomi dan nilai tukar bersifat un-controllable.

Variabel proitabilitas secara statistic tidak memberikan pengaruh yang signiikan terhadap nilai perusahaan sehingga hipotesis yang menyatakan proitabilitas

berpengaruh negatif terhadap nilai perusahaan tidak dapat diterima (dapat diabaikan).

DAFTAR PUSTAKA

Agrawal, A., and G. Mandelker .1987. Managerial Incentive and Corporate Investment and Financing Decision. Journal of Finance, 42: 823-837.

Almilia, Luciana Spica dan Silvy, Meliza. 2006. Analisis Kebijakan Dividen dan Leverage Terhadap Prediksi Kepemilikan Dengan Teknik Analisis Multinomial Logit. Jurnal Akuntansi dan Bisnis, 6 (1): 24-34.

Alwi, Syafaruddin. 1993. Alat-alat Analisa Dalam Pembelanjaan (Edisi ke-3), Yogyakarta: Andi Ofset.

Athanasoglou, Panayiotis. P., Brissmis, Sophocles. N., and Delis, Matthaios. D. 2005.

Bank-Speciic, Industry-Speciic and Macroeconomic determinants of Bank Proitability. Working Paper Bank of Greece, 75-99.

Agrawal and N. Jayaraman. 1994. The Dividend Policies of All-Equity Firm: A Direct Test of The Free Cash Flow Theory. Managerial and Decision Economics, (15): 139-148

Baker, M. and Wurgler, J. 2002. Market Timing and Capital Structure. The Journal of Finance, 57(1): 1-32.

Barclay, M. J., Smith, C. W., Jr. and Watts, R. L. 1995. The Determinants of Corporate Capital Structure and Devidend Policies. Journal of Applied Corporate Finance, 7: 4-19.

Baskin, J. 1989. An Empirical Investigation of the Pecking Order Hypothesis. Financial Management, Spring.

Bathala, C. T., K. R. Moon, and R. P., Rao. 1994. Managerial Ownership, Debt Policy, and the Impact of Institutional Holdings: An Agency Perspective. Financial Management, 94(Autum): 38-50.

Baxter, N. 1967. Leverage Risk of Ruin and the Cost of Capital. Journal of Finance, 22(4): 395-403. Bayless, Mark., and Jay, Nancy.R. 2003. Is The

Performance of Firms Following Seasoned Equity Issues Anomalous?. Journal of Banking and Finance, 27: 1273-1296.

Beiner, Stefen., Drobetz Wolfgang, Schmid M. Markus and Zimmermann. 2004. An Integrate Framework of Corporate Governance and Firm Valuation: Evidence Switzerland. Finance Working Paper.

Booth, Laurence., Varouj Alvajian, Asli Demirguc Kunt and Vojislav Maksimovic. 2000. Capital Structure in Developing Countries (10thedition). Brigham, Eugene F., Gapenski C. Louis, Daves R.

Philip. 1999. Intermediate Financial Management (6th edition). The Driden Press Brace College Publisher.

Chen, Carl R., Steiner, Thomas R. 1999. Managerial

Ownership And Agency Conlicts: a Nonlinear

Simultaneous Equation Analysis of Managerial Ownership, Risk Taking, Debt Policy and Devidend Policy. Financial Review, 34 (3): 119-137.

Chirinko, Robert S., and Anuja R. Singha. 2000. Testing Static Tradeoff Agains Pecking Order Models of Capital Structure: A Critical Comment. Journal of Finance Economics, 58:417-425. Cho, M. H.. 1998. Ownership Structure, Investment

and the corporate value: An empirical Analysis. Journal of Financial Economics, 47: 103-121. Claessens, Stijn, Simeon Djankov, Joseph R. H. Fan,

and Larry H. P. Lang. 2002. Disentangling The Incentive and Entrenchment Effects of Large Shareholdings. Journal of Finance, 57 (6): 2741-2771.

Damodaran, A., 2001. Corporate Finance: Theory and Practice (2nd edition). USA: John Wiley: 235-255.

De Angelo, H. and R. Masulis. 1980. Optimal Capital Structure Under Corporate and Personal Taxes. Journal of Financial Economics, 8: 3-29.

De Miguel, A. and Pindado, J. 2001. Determinants of Capital Structure: New Evidence from Spanish Panel Data. Journal of Corporate Finance, 7 (March): 77-99.

Demsetz, H., and K. Lehn, 1985. The Structure of Corporate Ownership: Causes and Consequences. Journal of Political Economi, 93: 1155 – 1177. Demsetz, H and Vilalonga, B. 2001. Ownership

Structure and Corporate Performance. Journal of Corporate Finance, 7: 209-233.

Dittmar, A. 2004. Corporate Spin-Offs. Journal of Business, 77(1): 9 - 43.

Emery, D. R., Finnerty, J. D. 1997. Corporate Financial Management. USA: Prentice Hall International Inc: 88-92.

Fama, E. F. and Kenneth, French R. 1998. Tax Financing Decision and Firm Value. The Journal of Finance, 53(3): 819-843.

Fama, Eugene F., and Gapenski, Louis C. 1987. Intermediate Financial Management (2nd edition). New York: The Dryden Press.

Fama, E., and M. Jensen. 1983. Separation of Ownership and Control. Journal of Law and Economics, 26: 301 - 325.

Frank, Murray Z., and Vidham K. Goyal. 2003. Testing the Pecking Order Theory of Capital Structure. Journal of Financial Ecoonomics, 67: 217-248.

Frank M. Z., and Vidham K. Goyal. 2004. The Effect Of Market Conditions on Capital Structure Adjustment. Finance Research, 1: 47-55.

Frankel, Richard, and Charles M. C. Lee. 1998. Accounting Valuation, Market Expectation, and Cross-Sectional Stock Returns. Journal of Accounting and Economics, 25: 283-319.

Freddy, Danny. 2004. Pengaruh Aktivitas Pendanaan Terhadap Persistensi Pola Struktur Modal Emiten Non Keuangan Pasca Penawaran Perdana: (Studi Empiris di Bursa Efek Jakarta), Disertasi Program Doktor Manajemen Bisnis Program Pascasarjana Universitas Padjadjaran, Bandung: tidak dipublikasikan.

Frensidy, Budi. 2007. The Effect of Management Ownership Structure, Business Risk and Firm Growth toward Capital Structure. Majalah Usahawan Indonesia, 36(7): 15-20.

Graham, John R., and Campbell, R. Harvey. 2001. The Theory and Practice of Corporate Finance: Evidence From the Field. Journal of Financial Economics, 60: 187 – 243.

Griner, E. L and Gordon, A. Lawrence. 1995. Internal Cash Flow, Insider Ownership, and Capital Expenditures: A Test Of The Pecking Order and Managerial Ownership. Journal Of Business Finance and Accounting, 2(2): 179-199.

Gujarati, Damodar N. 2003. Basic Econometrics (4th edition). New York: McGraw-Hill Book Company, Inc.

Harris, Milton and Artur, Raviv. 1991. The Theory of Capiatal Structure. Journal of Finance, 66(1): 297-355.

Han, C. Ki and Suk Y, David. 1999. Ownership Structure and Firm Performance: International Evidence. Multinational Business Review, 7(1): 92-97.

Hermeindito, Kaaro. 2004. Keputusan Pendanaan dan Keputusan Investasi Berbasis Peluang Investasi dan Kendala Keuangan: Pembuktian Empiris Dalam Kondisi Normal dan Krisis. Jurnal Ekonomi dan Bisnis, 9(1): 15-34.

Homaifar, G., Zietz, J., and Benkato, O. 1994. An Empirical Model of Capital Structure : Some New Evidence. Journal of Business Finance and Accounting, 21(1): 1-14.

Itturiaga, Felis J. Lopez and Juan, Antonio Rodrigez-Sanz. 2001. Ownership Structure, Corporate Value and Firm Investment A Simultaneous Equations Analysis of Spanish Companies. Journal of Management and Governance, 5(2): 179-204.

Jensen, M. 1986. Agency Costs of Free Cash Flow, Corporate Finance, and Takeovers. American Economic Review, 76(2): 323-329.

Jensen, M., and Michael. 2001. Value Maximization, Stakeholders Theory, and The Corporate Objective Function. Working Paper No. 01-09, Harvard Business School, 1-21.

Jensen M., and W. Meckling. 1976. Theory of The Firm: Manajerial Behaviour, Agency Costs, and Ownership Structure. Journal of Financial Economics, 3: 305-360.

Johnson, R. W, 1997. Financial Management (3rd edition). Allyn and Bacon Inc.

Korajczyk, R.A., and Levy, Amnon. 2003. Capital Structure Choice: Macroeconomic Conditions and Financial Constraints. Journal Of Financial Economics, 68: 75-109.

La Porta, Rafael. 1996. Expectation and The Cross Section of Stock Returns. Journal of Finance, 51: 1715-1742.

La Porta, R., Josef, L., Andrei, S., and Robert, V. 1997. Good News for Value Stock: Further Evidence

on Market eficiency. Journal of Finance, 50: 23-51.

Leland, H. E., and David, H. Pyle,.1977. Information Asymmetries, Financial Structure and Financial Intermediation. Journal of Finance, 32(2). Lioyd, William P. and Jahera, John Jr. 1994. Firm

Diversiication Effect on Performnce as

Measured by Tobin’s q. Managerial and Decision Economics, 15(3 ): 259 – 266.

Lucas, D. J, and R. L. McDonald. 1990. Equity Issues and Stock Price Dynamic. Journal of Finance, 45 (September): 1019-1044.

Manurung, Adler Haymans. 2004. Teori Struktur Modal: Sebuah Survey. Manajemen Usahawan Indonesia, 32(4): 20-46.

Megginson, W. L. 1997. Corporate Finance Theory. Addison Wesley Education Publisher, Inc. Miller, M., and K. Rock. 1985. Dividend Policy Under

Asymmetric Information. Journal of Finance, 40: 1031-1052.

Miller, M. H., and M. S. Scholes. 1978. Devidends and Taxes. Journal of Financial Economics, 333-364.

Moh’d, M. A., L. G. Perry, and J. N. Rimbey. 1998. The Impact of Ownership Structure On Corporate Debt Policy: A Time-Series Cross-Sectional Analysis. Financial Review, 33(August): 85-99. Myers, S. C. 1984. The Capital Structure Puzzle. The

Journal of Finance, 39(3): 575- 590.

Myers, S., and Majluf, N. 1984. Corporate Financing and Investment Decisions When Firms Have Information That Investor Do Not Have. Journal of Financial Economics, 13: 187 – 221.

Putri, Imanda F. dan M. Nasir, 2006. Analisis Persamaan Simultan Kepemilikan Manajerial, Institusional, Risiko, Kebijakan Hutang dan Dividend dalam Persepektif Teori Keagenan. Simposium Nasional Akuntansi ke-9 Padang. AKPM-18: 22-27.

Rajan, Raghuram G., and Luigi, Zingales. 1995. hat Do We Know About Capital Structure? Some Evidence From International Data. Journal of Finance, 50(5): 1421-1460.

Sartono, A. 2001. Pengaruh Alirn Kas Internal dan Kepemilikan Manajer dalam Perusahaan Terhadap Pembelanjaan Modal: Managerial Hypothesis atau Peking Order Hypothesis?. Jurnal Ekonomi dan Bisnis Indonesia, 16(1): 54-63.

Sekaran, Uma,. 2000. Research Methods for Business: A Skill-building Approach. Singapore: John Wiley and Sons, Inc, Singapore.

Shleifer, Andrei. 2000. Ineficient Markets: An Introduction to Behavioral Finance. Oxford: Oxford University Press.

Shyam-Sunder, L. and Myers, S.C. 1999. Testing Static Tradeoff against Pecking Order Models of Capital Structure. Journal of Financial Economics, 51(2): 219-44.

Slovin, Myron B., and Marie, E. Sushka. 1993. “Ownership Concentration, Corporate Control Activity, Firm Value:Evidence from the Death of Inside Blockholders. Journal of Finance, 68(4): 77-83.

Smith, C. W., Jr. and Watts, R. L.1992. The Investment Opportunity Set and Corporate Financing, Dividend, and Compensation Policies. Journal of Financial Economics, 32: 263-92.

Smith, Michael P. 1996. Shareholders Activision by Institutional Investor, Evidence from Calpers. Journal of Finance, 61(1).

Steiner, L. T. 1996. A Reexamination of the Ralationship Between Ownership Structure, Firm

Diversiication and Tobin’s Q. Quarterley,Journal of Business and economics, 35(4).

Sudarma, Made. 2004. Pengaruh Struktur Kepemilikan Saham, Faktor Ekstern dan Faktor Ekstern Terhadap Struktur Modal dan Nilai Perusahaan. Disertasi Program Pascasarjana Universitas Brawijaya, Malang: tidak dipublikasikan. Sujoko dan Soebiantoro, Ugy. 2007. PengaruhSoebiantoro, Ugy. 2007. PengaruhUgy. 2007. Pengaruh

Kepemilikan Saham Leverage, Faktor Intern dan Ekstern Terhadap Nilai Perusahaan. (Studi Empiris Pada Perusahaan Manufaktur di Bursa Efek Indonesia). Jurnal Manajemen dan Kewirausahaan, 9(1): 41-48.

Titman, S. and Wessels, R. 1998. The Determinants of Capital Structure Choice. The Journal of Finance, 63(1).

Vishny, R. W. and Shleifer, Andrei. 1989. Management

Entrenchment: The Case of Manager-speciic

Investments. Journal of Financial Economics, 25: 123-140.

Welch, I. 2004. Capital Structure and Stock Returns. Journal of Political Economy, 112(1): 106-131.

Weston, J. Fred, and Brigham, F. Eugene. 1995. Essential of Management Finance. The Dryden Press, a Advisonof Holt, Rinehart and Winston, Inc: 245-265.

Wibowo, Erkaningrum. 2002. Analisis Hubungan Dividen, Financial Leverage dan Investasi dalam Pengujian Hipotesis Pecking Order. Jurnal Ekonomi dan Bisnis Indonesia, 16: 33-54. Wooldridge, J. M. 2002. Econometric Analysis of

Cross Section and Panel Data. England: The MIT Press Cambridge.

Wruck, K. H. 1989. Equity Ownership Concentration and Firm Value: Evidence from Private Equity Financings. Journal of Financial Economics, 23 (June): 28-33.